Europa POS-Terminal-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

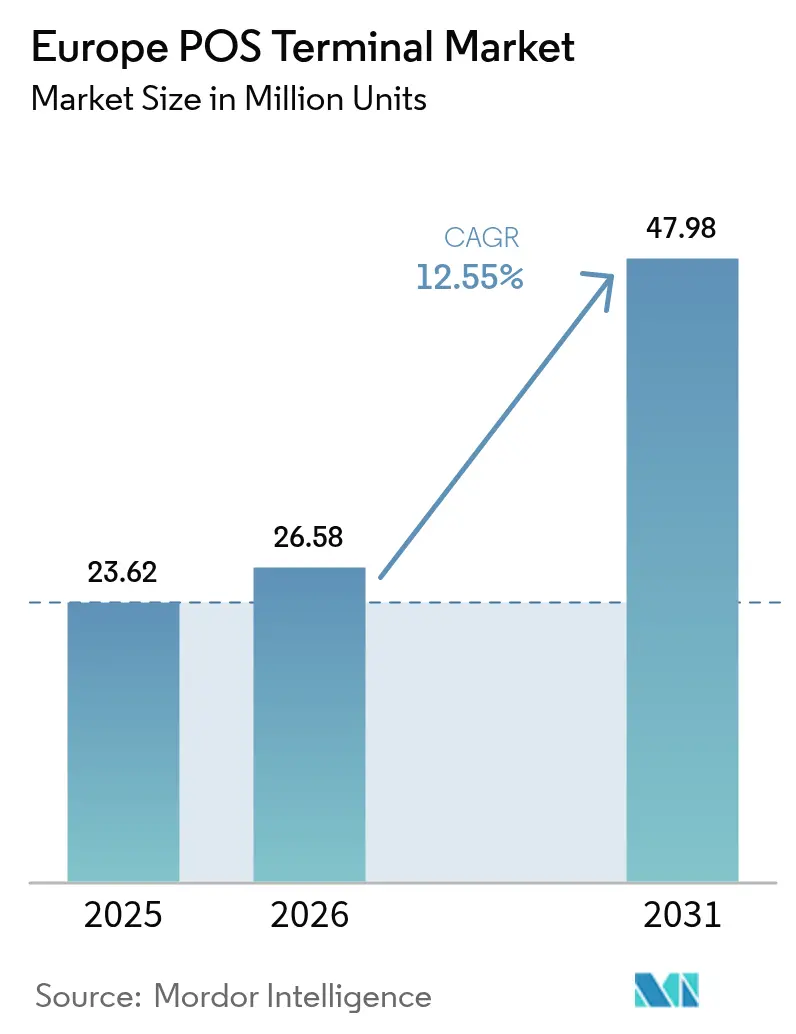

| Marktgröße im Basisjahr (2025) | 23.62 Millionen Einheiten |

| Marktvolumen (2026) | 26.58 Millionen Einheiten |

| Marktvolumen (2031) | 47.98 Millionen Einheiten |

| Wachstumsrate (2026 - 2031) | 12.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa POS-Terminal-Marktanalyse von Mordor Intelligence

Der Europa POS-Terminal-Markt hatte im Jahr 2025 einen Wert von 23,62 Millionen Einheiten (USD) und wird voraussichtlich von 26,58 Millionen Einheiten (USD) im Jahr 2026 auf 47,98 Millionen Einheiten (USD) bis 2031 wachsen, mit einer CAGR von 12,55 % während des Prognosezeitraums (2026–2031). Das Wachstum wurde durch die beschleunigte Einführung kontaktloser Zahlungen, regulatorische Vorgaben, die eine periodische Hardware-Erneuerung erfordern, sowie durch das Bestreben der Händler nach einer einheitlichen Zahlungsinfrastruktur zur Senkung der Gesamtbetriebskosten untermauert. Die starke Verbraucherpräferenz für Tap-to-Pay, die Digitalisierung von Transportsystemen sowie subventionsgeförderte Einführungen in kleineren Städten haben die Versandmengen in West- und Mitteleuropa gemeinsam in die Höhe getrieben. Anbieter, die Android-basierte Terminals, Cloud-Analysen und Abonnementabrechnung kombinieren, haben Marktanteile gewonnen, da Händler den Return on Investment priorisieren. Gleichzeitig haben SoftPOS-Einführungen die adressierbare Basis erweitert, indem Smartphones in zertifizierte Akzeptanzpunkte umgewandelt wurden – was bestehende stationäre Geräte herausfordert, gleichzeitig jedoch die gesamte Zahlungsakzeptanzkapazität vergrößert.

Wichtigste Erkenntnisse des Berichts

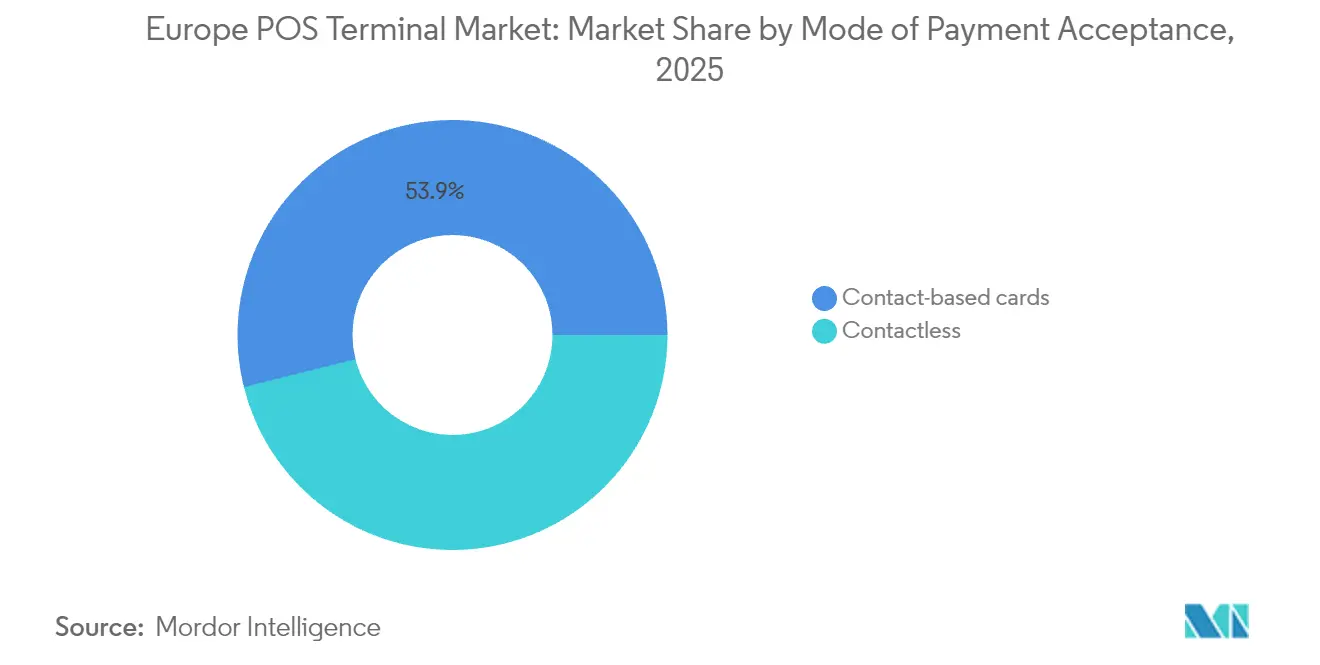

- Nach Zahlungsannahmemethode hielten kontaktbasierte Lösungen im Jahr 2025 einen Marktanteil von 53,90 % am Europa POS-Terminal-Markt, während kontaktlose Geräte bis 2031 voraussichtlich eine CAGR von 12,65 % verzeichnen werden.

- Nach POS-Typ dominierten stationäre Systeme mit einem Anteil von 58,20 % an der Europa POS-Terminal-Marktgröße im Jahr 2025; mobile und tragbare Einheiten entwickeln sich bis 2031 mit einer CAGR von 13,05 % weiter.

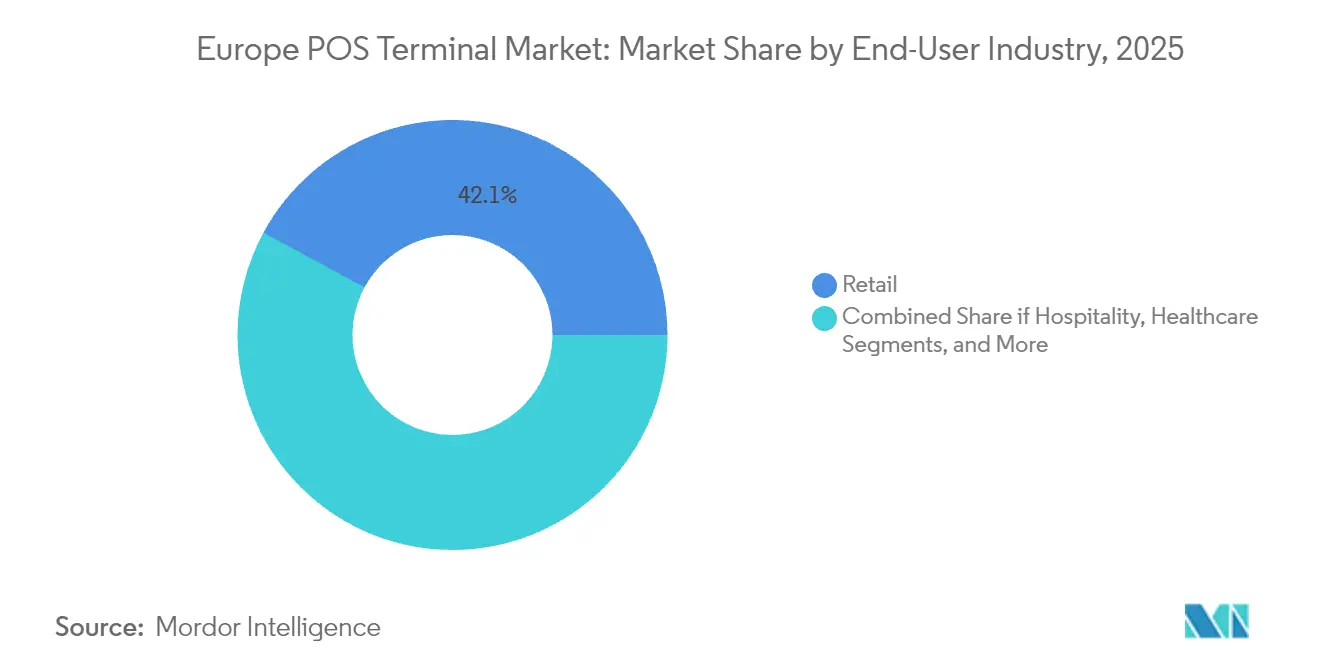

- Nach Endnutzer führte der Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 42,10 %; Transport und Logistik wird voraussichtlich bis 2031 mit einer CAGR von 13,35 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Europa POS-Terminal-Markttrends und -Erkenntnisse

Auswirkungsanalyse der Treiber*

| Auswirkungsanalyse der Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| PIDF-Subventionen beschleunigen die Einführung in Städten der Stufe 3 bis 6 | +2.1% | Westeuropa, Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Kreditkartenbasis (>100 Millionen) steigert die Kartenzahlungsvolumina | +3.2% | EU-weit, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Integration von Omni-Payment-Android-POS | +2.8% | Nordics, DACH | Mittelfristig (2–4 Jahre) |

| GST-E-Rechnungspflicht treibt Echtzeit-POS-Upgrades voran | +1.9% | Italien, Frankreich | Langfristig (≥ 4 Jahre) |

| Smart-Mall-Boom in Städten der Stufe 2/3 steigert die Nachfrage nach stationären POS | +1.7% | Deutschland, Spanien, Polen | Mittelfristig (2–4 Jahre) |

| Erweiterte Analyse- und KI-Zusatzfunktionen steigern den Händler-ROI | +1.3% | EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PIDF-Subventionen beschleunigen die Einführung in Städten der Stufe 3 bis 6

Programme des Zahlungsinfrastruktur-Entwicklungsfonds (Payment Infrastructure Development Fund) senkten die Händler-Onboarding-Kosten und förderten Lieferungen in bisher unterversorgte ländliche Bezirke. Worldline allein nahm im ersten Halbjahr 2024 6.300 Kleinhändler auf seiner Tap-on-Mobile-Plattform auf, was zeigt, wie die Subventionsausrichtung latente Nachfrage schnell in aktive Transaktionsvolumina umwandelt.[1]Worldline, „Q1 2025 Umsatz”, worldline.com Das Subventionsfenster schuf einen neuen wiederkehrenden Einnahmestrom, da neu digitalisierte Händler Mehrwertdienste wie Analyse- und Inventarmodule benötigten.

Wachsende Kreditkartenbasis steigert die Kartenzahlungsvolumina

Die europäische Kartenbasis überstieg 2024 100 Millionen aktive Karten, was höhere kartenbasierte Umsatzvolumina speiste und die Händlerwirtschaftlichkeit für Upgrades des POS-Bestands stärkte.[2]Shift4, „Shift4 erwirbt Mehrheitsbeteiligung an Vectron Systems AG”, shift4.com Eine höhere Kartenzahlungsdichte verbesserte die Margen der Acquirer, förderte die Integration von Treueprogrammen und stärkte die Argumentation für die Ausweitung der kontaktlosen Zahlungslimits.

Integration von Omni-Payment-Android-POS

Ingenico, Verifone und PAX Global veröffentlichten Android-Geräte, die EMV-Karten, QR-Code und BNPL-Akzeptanz in einer Einheit kombinieren, was den Platz an der Theke und die Supportkosten reduziert. Händler in den nordischen Ländern führten diese Terminals frühzeitig ein und stellten fest, dass einheitliche Oberflächen die durchschnittliche Kassierzeit pro Kunde um 12 Sekunden verkürzten. Die Anbieter bündelten daraufhin Abonnementsoftware, wodurch sich der Umsatzmix hin zu wiederkehrenden Einnahmen verschob.

GST-E-Rechnungspflicht treibt Echtzeit-POS-Upgrades voran

Italiens Vorschrift, dass Fiskalregistrierkassen und POS-Terminals MwSt.-Rechnungen ab Januar 2026 in Echtzeit melden müssen, veranlasste Händler dazu, nicht konforme Hardware zu ersetzen. Pilotmigrationen in Mailand und Rom Ende 2024 bewiesen, dass konforme Endpunkte den Aufwand für die Steuereinreichung um 15 Stunden pro Monat reduzierten und die Serviceanfragen bei Anbietern erhöhten, was den Aftersales-Einnahmestrom begünstigte. Anbieter mit zertifizierten Fiskaldruckern gewannen eine deterministische Nachfrageprognose für die nächsten vier Jahre.

Auswirkungsanalyse der Hemmnisse*

| Auswirkungsanalyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Null-MDR-UPI untergräbt die Wirtschaftlichkeit kleiner Händler | -2.4% | EU-Märkte, die Sofortzahlungen einführen | Kurzfristig (≤ 2 Jahre) |

| Ubiquität von QR-Codes dämpft die Nachfrage nach neuen POS | -1.8% | Städtische EU | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für Kleinsthändler | -1.1% | Süd- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Entwurf der PA-Offline-Regeln erhöht die Compliance-Kosten | -0.7% | Harmonisierte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Null-MDR-UPI untergräbt die Wirtschaftlichkeit kleiner Händler

Als Regulatoren den Händlerrabatt für Sofortzahlungen auf null begrenzten, schwenkten Kleinsthändler auf gebührenfreie QR-Alternativen um, was die Hardware-Mieteinnahmen einbrechen ließ. Acquirer verzeichneten einen Rückgang der Servicegebühren, und POS-Anbieter verloren Erstverkäufe im Café- und Kiosksegment.[3]Modern Treasury, „Leitfaden für QR-Code-Zahlungen”, moderntreasury.com Größere Handelsketten setzten jedoch weiterhin auf Kartennetzwerke wegen der umfangreicheren Datenerfassung und des Rückbuchungsmanagements, was die Abwärtsrisiken abmilderte.

Ubiquität von QR-Codes dämpft die Nachfrage nach neuen POS

Der öffentliche Nahverkehr und Schnellrestaurants führten dynamische QR-Code-Kassierflüsse ein, die EMV-Terminals vollständig umgehen. In Amsterdam erfasste der offene QR-Code-Standard OVpay bis Juni 2024 15,2 % der Einzelfahrt-Zahlungen und demonstrierte damit die Bereitschaft der Verbraucher, herkömmliche Terminals zu umgehen. POS-Anbieter reagierten mit der Integration von QR-Modulen in die Displays, doch die Verkäufe von Einstiegshardware verlangsamten sich weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemethode: Der Kontaktlos-Aufschwung verändert die Infrastruktur

Kontaktlose Einheiten erzielten bis 2031 eine CAGR von 12,65 %, obwohl kontaktbasierte Geräte im Jahr 2025 einen Marktanteil von 53,90 % am Europa POS-Terminal-Markt hielten. Das erhöhte Limit für kontaktloses Zahlen ohne PIN im Europäischen Wirtschaftsraum (EWR) reduzierte die Kassierhürden, und Transportsysteme wie die Brüsseler STIB verzeichneten 2024 eine kontaktlose Akzeptanzrate von 57 % für Einzelfahrten. Die Expansion der Europa POS-Terminal-Marktgröße in diesem Segment wurde ferner durch Wallet-Anbieter wie Apple Pay und Google Pay vorangetrieben, die Treuebonempfänge integriert haben und damit die Anreize für Händler zur Akzeptanz erhöhten.

Kontaktbasierte Legacy-Terminals blieben für hochwertige Transaktionen und Märkte mit älteren Bankkarten unverzichtbar. Dennoch ermöglichten Geräte mit mehreren Schnittstellen, wie das Verifone P400, Händlern den Ersatz von doppelter Hardware durch eine einzige konvergierte Pinpad-Einheit, was die Kannibalisierungsrate mäßigte. Da sich Zahlungssicherheits-Upgrades bis 2028 auf die biometrische Benutzerverifizierung zubewegen, wird der Kontaktlosanteil voraussichtlich die 60-%-Schwelle überschreiten und damit seine Rolle als hauptsächlicher Wachstumsmotor des Europa POS-Terminal-Markts festigen.

Nach POS-Typ: Mobile Lösungen fördern die Flexibilität beim Einsatz

Stationäre Systeme kontrollierten im Jahr 2025 58,20 % des Marktanteils am Europa POS-Terminal-Markt, aber mobile und tragbare Modelle werden voraussichtlich eine CAGR von 13,05 % verzeichnen, was den Wandel des Kontinents hin zu orts- und zeitunabhängigem Handel widerspiegelt. Gastgewerbeketten in Spanien erprobten tragbare Android-Handhelds PAX A50, die mit Cloud-Back-Office-Suiten verbunden sind, und berichteten von einem Umsatzanstieg von 9 % dank schnellerer Bestellungen am Tisch. Die Europa POS-Terminal-Marktgröße in den mobilen Teilsegmenten skaliert somit überproportional zu den Transaktionsvolumina, da Dienstleister Software-as-a-Service bündeln.

Stationäre Kassierbereiche dominierten weiterhin im Lebensmitteleinzelhandel und in Modekaufhäusern dank der umfangreichen Unterstützung von Peripheriegeräten wie Waagen, Scannern und Fiskaldruckern. Händler wandelten Investitionen in prädiktive Analysen um, indem sie SKU-Daten an KI-Engines weiterleiteten, was die Erkennung von Warenschwund und die Preiselastizitätsmodellierung ermöglichte. Folglich schützten Anbieter, die leistungsstarke stationäre Einheiten mit Cloud-Dashboards kombinierten, ihren installierten Bestand vor der Substitution durch mobile Geräte und hielten die Ersatzumsätze stabil.

Nach Endnutzerbranche: Transport führt die digitale Transformation an

Der Einzelhandel erzielte 2025 einen Umsatzanteil von 42,10 %; Transport und Logistik wird jedoch bis 2031 voraussichtlich mit einer CAGR von 13,35 % expandieren, da Betreiber die Fahrscheinkassierung digitalisieren. Die landesweite EMV-Open-Loop-Einführung in den Niederlanden, OVpay, bestätigte die Bereitschaft der Fahrgäste, indem sie in den ersten sechs Monaten des Jahres 2024 einen Anteil von 15,2 % an den Nahverkehrstransaktionen erzielte. Die Europa POS-Terminal-Marktgröße in dieser Vertikale wird bis 2031 voraussichtlich fast dreimal so groß sein, da Metro-, Schienen- und Fährsysteme auf kontobasiertes Ticketing umstellen.

Händler kämpften mit sinkenden Margen angesichts des E-Commerce-Wettbewerbs und verlangten daher von den Terminals integrierte Kundenbindung, Mixed-Basket-Analysen und BNPL-Unterstützung. Logistikzentren setzten robuste Android-POS für Liefernachweise und Echtzeit-Rechnungsstellung ein und verkürzten damit die Debitorenlaufzeit um zwei Tage. Das Gesundheitswesen folgte und setzte PCI P2PE-zertifizierte Pinpads ein, die mit Patientenaktensystemen verbunden sind, um die Bearbeitung von Versicherungszuzahlungen zu beschleunigen.

Geografische Analyse

Westeuropa führte in der Einsatzdichte, gestützt durch Deutschland, Frankreich und die Niederlande, wo PSD2-Vorschriften und ausgereifte Acquirer-Netzwerke die Hardware-Erneuerung beschleunigten. Die Smart-Mall-Projekte in deutschen Städten der zweiten Stufe installierten Ende 2024 stationäre Kassierbereiche mit zentralisierter Kundenbindungs- und Energiemanagementintegration, was die Nachfrage nach Geräten der Enterprise-Klasse ankurbelte. Die Anreize der Banque de France für kleine Händler, die 2024 kontaktlose Hardware einführten, weiteten die Akzeptanz in ländlichen Gemeinden aus.

Mittel- und Osteuropa verzeichnete ausgehend von einer niedrigeren Basis ein schnelleres Versandwachstum. Italiens Vorschrift, die ab Januar 2026 die Integration von POS-Fiskalregistrierkassen vorschreibt, sicherte einen deutlichen Anstieg bei konformen Terminals, wobei Pilotprogramme in der Lombardei im zweiten Quartal 2025 ein Quartalswachstum von 18 % verzeichneten. Polens bargeldloses Programm erstattete 2024 bis zu 1.000 PLN (250 USD) der Terminalkosten und katalysierte die Einführung bei Kleinsthändlern.

Die nordischen Märkte hielten nahezu bargeldlose Ökosysteme aufrecht und führten die SoftPOS-Durchdringung an. Schweden erprobte Anfang 2025 biometrische Fingerabdrücke auf Android-Geräten und senkte damit die Betrugsraten um 0,03 Prozentpunkte. Das Vereinigte Königreich, gestärkt durch Fintech-Innovationen, kombinierte SoftPOS und veraltete Chip-und-PIN-Technologie, während das tourismusstarke Spanien und Portugal die Besucherzahlen von 2019 wiederherstellten und damit die Installationen von Gastgewerbe-Terminals wiederbelebten. Insgesamt stellt die Heterogenität im regulatorischen Tempo sicher, dass der Europa POS-Terminal-Markt eine Mehrgangigkeit aufweist, bei der die Lokalisierungsfähigkeit der Anbieter die Marktanteilsgewinne bestimmt.

Wettbewerbslandschaft

Der Wettbewerb blieb mäßig konzentriert: Die fünf führenden Anbieter entfielen 2024 auf 52 % der Lieferungen. Der Umsatz aus Händlerdienstleistungen von Worldline erreichte im ersten Halbjahr 2024 1.658 Millionen EUR (1.953 Millionen USD) und verdeutlicht die Größenordnung, die erforderlich ist, um Acquiring, Hardware und Analysen zu bündeln. Die Übernahme von Vectron Systems AG durch Shift4 im Jahr 2024 brachte 65.000 Food-Service-Terminals auf dessen Omnichannel-Cloud und signalisierte einen Trend zu geografischen Ergänzungsübernahmen.

Verifone sicherte sich im April 2025 235 Millionen USD in bevorzugtem Eigenkapital und leitete die Mittel in die Forschung und Entwicklung biometrischer Pinpads sowie in vertikale Software-as-a-Service-Lösungen für kleine und mittlere Unternehmen, was voraussichtlich die Cloud-Bindungsrate von 22 % auf 35 % bis 2027 anheben wird. PAX Global diversifizierte den Umsatz durch Hinzufügen von PagoBANCOMAT- und SIBS-Zertifizierungen, was eine regionsübergreifende Hardware-Versorgung ohne spezifische Lagerhaltungseinheiten ermöglichte.

Aufstrebende Herausforderer nutzten SoftPOS, um den traditionellen Zertifizierungsaufwand zu umgehen; dennoch legten strenge PCI-MPoC-Richtlinien, die ab 2025 gelten, Sicherheits-Compliance-Anforderungen fest, die Marktführer mit etablierten Prüfprozessen begünstigten. Hardware-Hersteller positionierten sich daher als Plattform-Orchestratoren neu und bündelten Geräteverwaltung, Remote-Key-Injection und Mikrokredite, um den Lifetime Value statt einer einmaligen Marge zu erfassen.

Branchenführer im Europa POS-Terminal-Markt

Ingenico S.A.

Worldline S.A.

Verifone Systems, Inc.

PAX Technology Limited

NCR Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: PAX Global veröffentlichte die Jahreszahlen für 2024 und hob die erweiterten europäischen Zertifizierungen hervor, darunter neue PagoBANCOMAT-Zulassungen in Italien und SIBS in Portugal.

- April 2025: Verifone beschaffte 235 Millionen USD in bevorzugtem Eigenkapital zur Finanzierung europäischer KMU-Produkteinführungen mit biometrischer Authentifizierung.

- April 2025: Worldline veröffentlichte den Umsatz des ersten Quartals 2025 von 1.068 Millionen EUR und gab 6.300 neue Tap-on-Mobile-Händler bekannt.

- Februar 2025: myPOS übernahm UTP (Vereinigtes Königreich) und Toporder (Frankreich) und vergrößerte damit seine europäische Händlerbasis.

Berichtsumfang des Europa POS-Terminal-Markts

Ein POS-System ist Computer-Hardware und -Software, die Transaktionen beim Verkauf von Produkten oder Dienstleistungen verwaltet. Es hilft dabei, Daten zu Verkaufstransaktionen zu speichern, zu erfassen, zu teilen und zu berichten. Es trägt zur Beschleunigung des Kassenvorgangs bei, was zur Kundenzufriedenheit führt. Bestandsverwaltung, verfügbare Lagerbestände, Produktverfügbarkeit und Preisinformationen sind primäre Daten, die aus den Systemen gewonnen werden.

Der europäische POS-Terminal-Markt ist nach Typ (stationäre Point-of-Sale-Systeme und mobile/tragbare Point-of-Sale-Systeme), Endnutzer-Vertikale (Einzelhandel, Unterhaltung, Gesundheitswesen, Gastgewerbe und andere Endnutzerbranchen) und Land (Italien, Vereinigtes Königreich, Frankreich, Spanien, Deutschland, Niederlande, Portugal, Polen, Griechenland, Ungarn, Tschechische Republik, Rumänien, Ukraine, Slowakei und übriges Europa [Kroatien und Slowenien]) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kontaktbasiert |

| Kontaktlos |

| Stationäre Point-of-Sale-Systeme |

| Mobile/Tragbare Point-of-Sale-Systeme |

| Einzelhandel |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Zahlungsannahmemethode | Kontaktbasiert |

| Kontaktlos | |

| Nach POS-Typ | Stationäre Point-of-Sale-Systeme |

| Mobile/Tragbare Point-of-Sale-Systeme | |

| Nach Endnutzerbranche | Einzelhandel |

| Gastgewerbe | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Europa POS-Terminal-Markt im Jahr 2026?

Er wurde im Jahr 2026 auf 26,58 Millionen Einheiten (USD) geschätzt.

Welche CAGR wird für den Versand von Europa POS-Terminals zwischen 2026 und 2031 prognostiziert?

Die Lieferungen werden voraussichtlich mit einer CAGR von 12,55 % über den Zeitraum wachsen.

Welcher POS-Typ verzeichnet das schnellste Wachstum?

Mobile und tragbare Geräte entwickeln sich bis 2031 mit einer CAGR von 13,05 % weiter.

Welche Endnutzer-Vertikale zeigt das stärkste Aufwärtspotenzial?

Transport und Logistik wird voraussichtlich mit einer CAGR von 13,35 % expandieren und damit andere Sektoren übertreffen.

Welche regulatorische Änderung wird die italienische Nachfrage nach 2026 prägen?

Die verpflichtende POS-Fiskalregistrierkassen-Integration ab Januar 2026 wird Hardware-Erneuerungszyklen auslösen.

Welche Anbieter führen das Wettbewerbsfeld an?

Worldline, Ingenico und Verifone entfielen zusammen auf 38 % der Lieferungen im Jahr 2024.

Seite zuletzt aktualisiert am: