Größe und Marktanteil des nordamerikanischen POS-Terminal-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

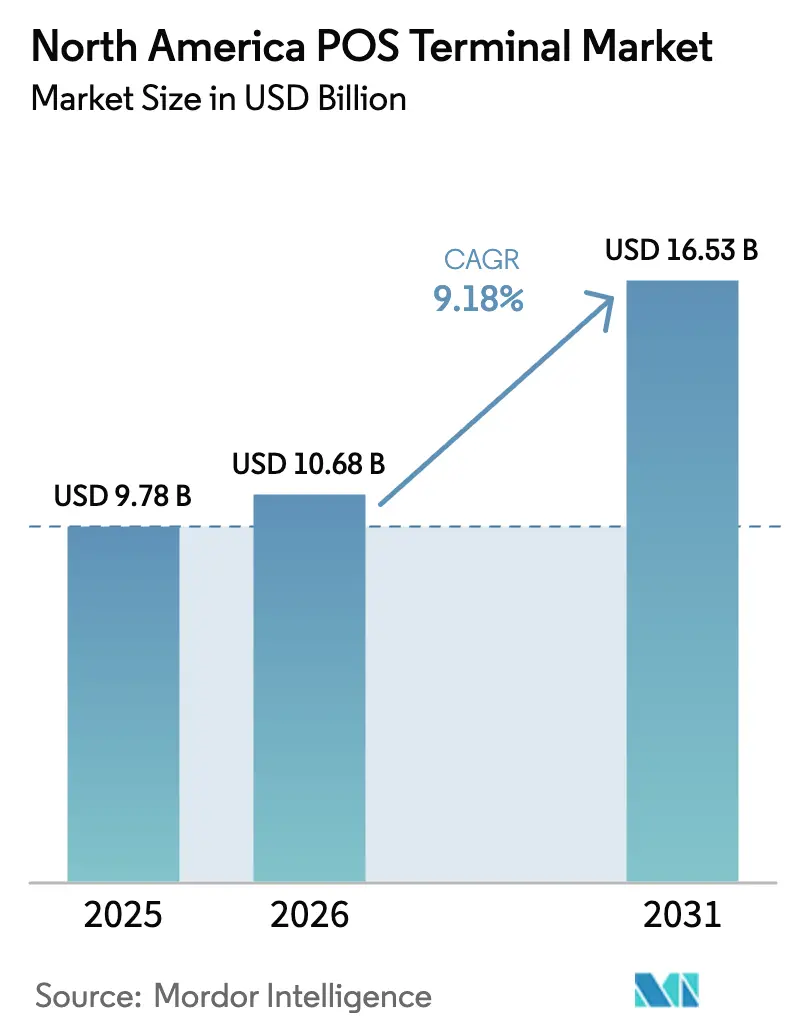

| Marktgröße im Basisjahr (2025) | 9.78 Milliarden US-Dollar |

| Marktgröße (2026) | 10.68 Milliarden US-Dollar |

| Marktgröße (2031) | 16.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

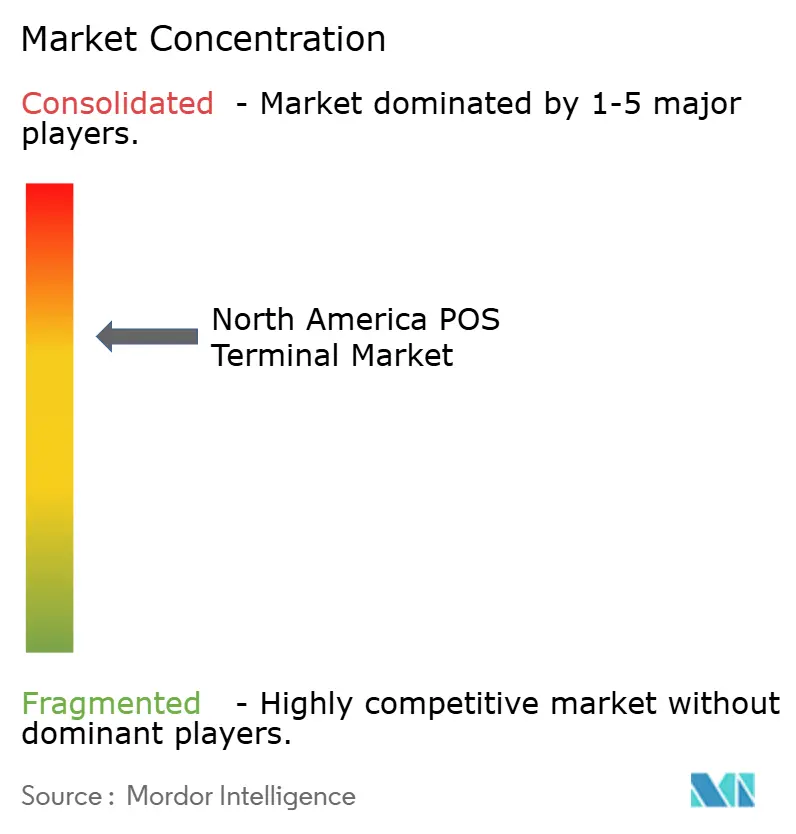

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen POS-Terminal-Markts von Mordor Intelligence

Es wird erwartet, dass der nordamerikanische POS-Terminal-Markt von 9,78 Milliarden USD im Jahr 2025 auf 10,68 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 9,18 % über den Zeitraum 2026–2031 einen Wert von 16,53 Milliarden USD erreichen wird. Einzelhändler, Kraftstoffbetreiber und Gesundheitsdienstleister führen neue Hardware-Bereitstellungen an, da die obligatorische EMV-Neuausgabe eine erneute Nachfrage nach Dual-Interface-Terminals schafft, die sowohl kontaktbasierte als auch kontaktlose Transaktionen unterstützen.[1]U.S. Payments Forum, „EMV an der Zapfsäule”, uspaymentsforum.org Cloud-integrierte Systeme, die Zahlungen mit Bestandsdaten verknüpfen, weiten die Verbreitung unter Kleinhändlern aus, nachdem staatliche Förderprogramme die Vorlaufkosten senken. Inländische Chip-Produktionsanreize im Rahmen des CHIPS-Gesetzes verbessern die Komponentenverfügbarkeit und verkürzen die Erneuerungszyklen nach 2026.[2]Halbleiterindustrieverband, „CHIPS-Gesetz”, semiconductors.org Der Tourismusboom, insbesondere nach Kanada, steigert die Verarbeitungsvolumina für Mehrwährungstransaktionen, während die steigende SoftPOS-Durchdringung gleichzeitig Druck auf die Preise von Einstiegs-Terminals ausübt.

Wesentliche Erkenntnisse des Berichts

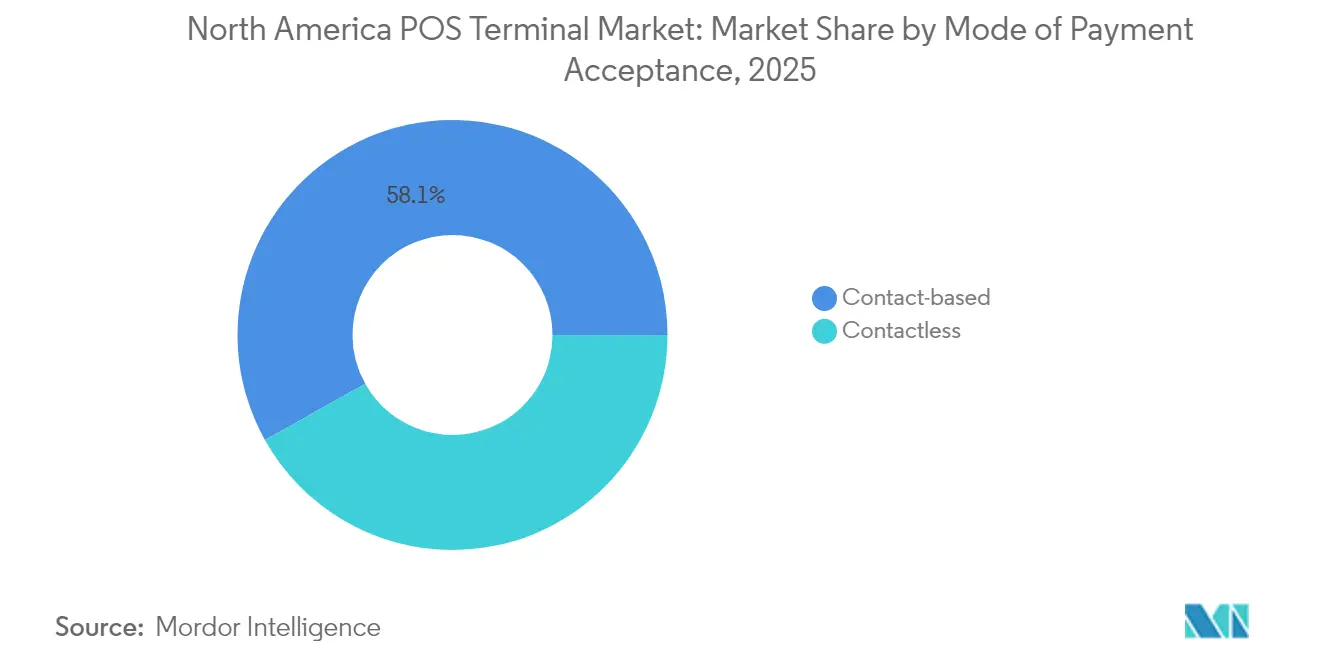

- Nach Zahlungsannahmemodus hielt die kontaktbasierte Zahlung im Jahr 2025 einen Marktanteil von 58,12 % am nordamerikanischen POS-Terminal-Markt, wobei kontaktlose Transaktionen bis 2031 eine CAGR von 9,08 % verzeichnen.

- Nach POS-Typ kontrollierten stationäre Systeme im Jahr 2025 einen Anteil von 60,05 % am nordamerikanischen POS-Terminal-Markt, während mobile und tragbare Geräte bis 2031 mit einer CAGR von 9,24 % wachsen.

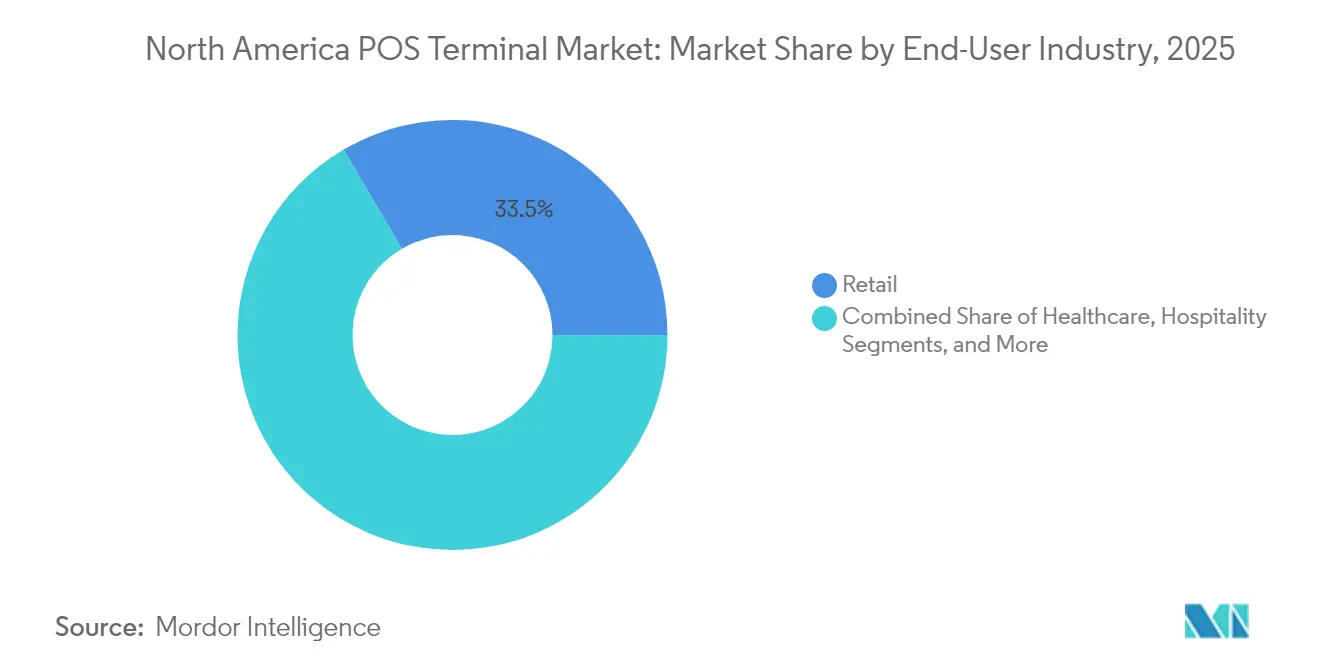

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 33,45 % der Umsätze des nordamerikanischen POS-Terminal-Markts auf den Einzelhandel, während das Gesundheitswesen mit der schnellsten CAGR von 8,42 % bis 2031 wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen POS-Terminal-Markts

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der kontaktlosen Kartenausgabe nach dem EMV-Neuausgabemandat 2025 | +1.2% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Erneuerungszyklen für Cloud-POS im Einzelhandel, angetrieben durch Omnichannel-Bestandsanforderungen | +0.9% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Aufstieg der KI-gesteuerten POS-Analytik für dynamische Preisgestaltung und Betrugserkennung | +0.8% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Frist für die EMV-Aufrüstung von US-amerikanischen Tankstellen verlängert Smart-POS-Einführungen | +0.7% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender Tourismusboom steigert die Nachfrage nach Mehrwährungs-POS | +0.5% | Grenzregionen Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die Digitalisierung kleiner Händler | +0.4% | Kalifornien, New York, ausgewählte Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der kontaktlosen Kartenausgabe nach dem EMV-Neuausgabemandat 2025

EMV-Haftungsverschiebungen lösen kaskadierende Neuausgabewellen aus, die kontaktlose Karten in Rekordzahlen in die Hände der Verbraucher bringen und Händler dazu zwingen, Dual-Interface-Terminals einzuführen, die die Tap-to-Pay-Verarbeitungszeiten verkürzen. Weltweit sind rund 10,8 Milliarden EMV-Karten im Umlauf, und jährlich werden 3 Milliarden neue Einheiten versandt, was einen konstanten Hardware-Nachfragebedarf für zertifizierte Lesegeräte schafft. Kraftstoffbetreiber, die die Fristen für die Aufrüstung von Zapfsäulen nicht einhalten können, sind über sieben Jahre hinweg mit durchschnittlichen Betrugskosten von 201.000 USD pro Standort konfrontiert, was den Dringlichkeitsbedarf zum Austausch unterstreicht. Die Einhaltung von PCI-DSS v4.0 erfordert zusätzlich Tokenisierung und biometriefähige Hardware, die viele ältere Geräte nicht unterstützen können. Terminal-Hersteller, die Remote-Schlüsselinjektion und Firmware-Management bündeln, positionieren sich als bevorzugte Partner für Acquirer, die eine flächendeckende Sicherheitseinheitlichkeit anstreben.

Erneuerungszyklen für Cloud-POS im Einzelhandel, angetrieben durch Omnichannel-Bestandsanforderungen

Unified-Commerce-Strategien verpflichten Einzelhändler, Bestände, Preisgestaltung und Kundendaten kanalübergreifend zu synchronisieren, was zur vollständigen Ablösung von On-Premise-POS durch Cloud-native Suiten führt.[3]Shopify, „Shopify gibt Ergebnisse 2023 bekannt”, shopify.com Shopify verarbeitete 235 Milliarden USD an Bruttowarenumsatz und versorgte Händler mit zentralisierten Dashboards, die Ladenbestände und E-Commerce-Lagerbestände verknüpfen, was die Skalierbarkeit des Modells beweist. Niedrigere Kapitalausgaben aufgrund von Abonnement-Software-Preisen ermöglichen die Verbreitung bei Kleinsthändlern, die durch staatliche Konjunkturbeihilfen gefördert werden. Echtzeit-Datenerfassung verbessert Treueangebote und reduziert Fehlbestandsereignisse, was direkt zur Umsatzsteigerung beiträgt. Anbieter, die offene APIs für Drittsystem-Treue-, Steuer- und Logistikmodule integrieren, beschleunigen die Bindung an das Ökosystem.

Aufstieg der KI-gesteuerten POS-Analytik für dynamische Preisgestaltung und Betrugserkennung

Künstliche Intelligenz, die in Terminals der nächsten Generation eingebettet ist, verändert die Geräterolle vom passiven Verarbeiter zum Echtzeit-Entscheidungsknoten.[4]Aptos, „Unified-Commerce-Lösungen”, aptos.com Modelle des maschinellen Lernens kennzeichnen ungewöhnliche Ausgabemuster und reduzieren Falschabledungen gegenüber regelbasierten Filtern um bis zu 40 %, wodurch das Rückbuchungsrisiko für Händler sinkt. Algorithmen für dynamische Preisgestaltung passen Regalpreise auf Basis von Nachfrage und Wettbewerberbewegungen an, was bei frühen Anwendern Umsatzgewinne von 2–5 % erzielt. Die Integration von Computer Vision und Verarbeitung natürlicher Sprache in Kiosken liefert demografische Erkenntnisse, die lokale Produktsortimente prägen. Da Einzelhändler diese Funktionen hinzufügen, steigen sowohl die Prozessorkapazität als auch der Sicherheitsaufwand, was Premium-Terminal-Segmente begünstigt.

Frist für die EMV-Aufrüstung von US-amerikanischen Tankstellen verlängert Smart-POS-Einführungen

Nachrüstungen von Kraftstoffzapfsäulen kosten zwischen 7.000 und 20.000 USD pro Pumpe, was Stationsbetreiber dazu anregt, modulare Smart-POS-Einheiten zu wählen, die Zapfsäulensteuerung, Back-Office-Berichterstattung und Zahlungen konsolidieren. Chevron bietet Zuschüsse von bis zu 10.000 USD pro Standort an, was die Dringlichkeit der Ölunternehmen unterstreicht, Betrugshaftungen zu mindern. Technikermangel und Lieferkettenverzögerungen haben viele Bereitstellungen auf 2025 verschoben, was die Nachfragbarkeit weit über die ursprünglichen Prognosen hinaus verlängert. Terminals für den Außenbereich erfordern zusätzlichen Schutz gegen Eindringen und Temperaturtoleranz, was zu höheren durchschnittlichen Verkaufspreisen führt. Serviceverträge für laufende Software-Updates generieren wiederkehrende Einnahmen für Integratoren.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Cyberangriffsvektoren auf Android-Smart-POS-Geräte | -0.8% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten für die PCI-DSS-v4.0-Konformität bei kleinen und mittleren Unternehmen | -0.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| SoftPOS kannibalisiert den Verkauf von Einstiegs-Hardware | -0.5% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Chipsatz-Engpässe verzögern die Hardware-Erneuerung seit 2024 | -0.4% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Cyberangriffsvektoren auf Android-Smart-POS-Geräte

Die offene Architektur, die Drittanbieter-Apps auf Android-Terminals ermöglicht, weitet auch die Angriffsflächen aus, wie durch aufsehenerregende Sicherheitsverletzungen bei PAX Technology belegt wird, die zu einer verstärkten Aufsicht durch Zahlungskartenregulatoren führten. Häufige Firmware-Updates und Endpunkt-Überwachung werden obligatorisch, was die Händler-Supportkosten in die Höhe treibt. Unternehmen mit begrenzten IT-Teams lagern die Sicherheit an Acquirer oder Managed-Service-Anbieter aus, was zusätzliche Abonnementkosten verursacht. Das Bedrohungsklima drängt risikoaverse Einzelhändler zu etablierten Anbietern, die hardwarebasierte Verschlüsselung und Secure-Boot-Module integrieren. Folglich kämpfen neuere Marktteilnehmer ohne nachgewiesene Sicherheitsreferenzen darum, Großvolumenketten zu gewinnen.

Hohe Gesamtbetriebskosten für die PCI-DSS-v4.0-Konformität bei kleinen und mittleren Unternehmen

Obligatorische Bewertungen, Penetrationstests und Multi-Faktor-Authentifizierung erhöhen die jährlichen Gesamtkonformitätsausgaben auf 399–200.000 USD, abhängig von der Komplexität des Händlers. Betreiber mit angespanntem Cashflow verzögern den Kauf fortschrittlicher Terminals oder wechseln zu Aggregator-Modellen mit vereinfachtem Umfang. Anbieter, die gebündelte Konformität, Remote-Software-Patching und Tokenisierung in einer einzigen Gebühr anbieten, gewinnen an Boden. Dennoch verbleiben preissensible Kleinsthändler auf veralteten Magnetstreifenlesern, was ein latentes Risiko für das breitere Ökosystem darstellt. Branchenverbände setzen sich für gestaffelte Zeitpläne oder abgestufte Anforderungen ein, um die Belastung zu verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Kontaktlose Nachfrage gestaltet das Gerätedesign um

Der nordamerikanische POS-Terminal-Markt verzeichnet bei kontaktbasierten Systemen einen Anteil von 58,12 %, doch kontaktlose Lesegeräte übertreffen traditionelle Einheiten mit einer CAGR von 9,08 % bis 2031, da sich Tap-to-Pay-Gewohnheiten unter US-amerikanischen Verbrauchern verbreiten. Visa und Mastercard heben PIN-freie Limits an, erhöhen die durchschnittlichen kontaktlosen Transaktionsgrößen und zwingen Händler in den Bereichen Elektronik und Schmuck, auf Dual-Interface-Modelle umzusteigen, die beide Modalitäten verarbeiten können. Einzelhändler, die solche Einheiten einsetzen, erzielen Geschwindigkeitsvorteile und verkürzen die Kassenzeiten um bis zu 15 %. Gesundheitsdienstleister setzen auf kontaktlose Lösungen für Hygienezwecke und den Patientendurchsatz, was Apothekenkassen dazu veranlasst, Unterschriftenfelder mit NFC-Modulen nachzurüsten. Der nordamerikanische POS-Terminal-Markt bleibt branchenübergreifend aufgeteilt, doch kontaktlose Architekturen wandern stetig in hochpreisige Segmente ein, sobald die biometrische Verifizierung die Betrugsleistung bei Kartennetzwerken stabilisiert.

Dual-Interface-Hardware erschließt Mehrwertdienste wie Guthabenaufladungen und Aufladungen für Pendlerkarten und diversifiziert die Einnahmequellen für Acquirer. Treueintegration durch tokenisierte Kartenidentifikatoren ermöglicht die Ausgabe von Echtzeit-Prämien und verbessert die Kundenbindungsmetriken. Händler verlassen sich weiterhin auf kontaktbasiertes Fallback für hochwertige Transaktionen oder Chip-auf-Magnetstreifen-Fallback-Ereignisse, was eine Restnachfrage nach EMV-Steckplätzen aufrechthält. Dennoch verringern sinkende Stückkosten von NFC-Komponenten die Preislücken und verringern den Widerstand bei kostenbewussten Eigentümern. Infolgedessen wird erwartet, dass der nordamerikanische POS-Terminal-Marktanteil, der auf kontaktlos-fähige Formfaktoren entfällt, bis zum Ende des Jahrzehnts 70 % der Gesamtlieferungen übersteigen wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach POS-Typ: Mobile Geräte etablieren den Handel überall

Stationäre Kassen machten im Jahr 2025 einen Anteil von 60,05 % am nordamerikanischen POS-Terminal-Markt aus, bevorzugt von Lebensmitteleinzelhändlern, Massenhändlern und Kraftstoffsegmenten, die einen hohen Transaktionsdurchsatz erfordern. Integrierte Scanner, Kassenladen und Förderbänder erhalten ihre Relevanz dort, wo Warenkorb-Volumina groß sind. Dennoch wachsen tragbare Lesegeräte mit einer CAGR von 9,24 %, da Restaurants auf Tischbegleichung umsteigen, Pop-up-Handelsstände entstehen und Bordsteinkanten-Abholspuren eingerichtet werden. Bluetooth- und Wi-Fi-6-Konnektivität mindern Latenz- und Verbindungsunterbrechungsrisiken, während 5G-Modems den Einsatz in Parkplätzen, Wochenmärkten und Lieferflotten ermöglichen.

Unternehmer nutzen mobile Dashboards, um Umsätze und Arbeitskosten auf einem einzigen Gerät abzugleichen – eine Bequemlichkeit, die durch Batteriefortschritte von mehr als zwölf Stunden Schichtlaufzeit verstärkt wird. Von Terminal-Anbietern kuratierte App-Stores ermöglichen es Betreibern, Lohn-, Bestands- oder Marketingmodule hinzuzufügen, ohne Hardware neu zu installieren. Folglich beobachtet der nordamerikanische POS-Terminal-Markt eine Tendenz zu hybriden Ensemble-Lösungen, bei denen stationäre Hubs Hochvolumengassen verwalten und Handgeräte die Warteschlangenreduzierung oder den Gangseitenverkauf übernehmen. Anbieter bündeln beides unter einheitlichen Analyse-Portalen und garantieren so die Datenkonsistenz über alle Geräteklassen hinweg.

Nach Endnutzerbranche: Das Gesundheitswesen gibt das Wachstumstempo vor

Einzelhandelsgeschäfte tragen weiterhin 33,45 % des nordamerikanischen POS-Terminal-Marktanteils bei, gestützt durch Omnichannel-Bestandsanforderungen und zyklische Ladenumbauten. Bekleidungs- und Fachhandelsketten integrieren RFID-Lesegeräte in POS-Systeme, um die Bestandssuche zu ermöglichen, und sind damit auf frisch zertifizierte Hardware angewiesen. Unterdessen verzeichnen Gesundheitseinrichtungen mit einer CAGR von 8,42 % das schnellste Wachstum, da Versicherungsunternehmen Patientenzahlungen an den Ort der Versorgung verlagern. Terminals, die mit elektronischen Patientenaktensystemen verbunden sind, müssen HIPAA-Verschlüsselungsstandards erfüllen – eine Funktionsliste, die bei vielen älteren Geräten fehlt, was ein klares Aufrüstungsfenster schafft.

Krankenhäuser setzen wandmontierte Lesegeräte in ambulanten Bereichen und mobile Wagen ein, die Stationen durchqueren, und erweitern so die Transaktionsberührungspunkte. Apotheken integrieren Verschreibungsabrechnungs-APIs, die eine geteilte Zahlung zwischen Versicherung und Zuzahlung innerhalb eines einzigen Vorgangs ermöglichen. Über das Gesundheitswesen hinaus erholen sich auch das Gastgewerbe und der Transport; Fluggesellschaften installieren Self-Service-Kioske mit integrierten sicheren EMV-Steckplätzen und NFC-Feldern, um den Zusatzverkauf zu beschleunigen. Kommunale Nahverkehrsbehörden setzen robuste Terminals in Fahrkartenschaltern und Schaffner-Handgeräten ein, was den adressierbaren Marktumfang des nordamerikanischen POS-Terminal-Markts weiter ausweitet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Vereinigten Staaten verankern mehr als zwei Drittel des nordamerikanischen POS-Terminal-Markts aufgrund ihrer riesigen Händlerbasis und aggressiven regulatorischen Zeitpläne. Allein die EMV-Nachrüstungen an Tankstellen betreffen rund 120.000 Standorte, die jeweils bis zu 20.000 USD pro Zapfsäule für konforme Lesegeräte budgetieren. Staatliche Anreize aus New York und Kalifornien leiten Zuschüsse an Kleinunternehmen weiter, was die Durchdringung in ländlichen Bezirken erhöht, die zuvor auf analoge Terminals angewiesen waren. Inländische Halbleitersubventionen stabilisieren das Angebot, verkürzen die Vorlaufzeiten nach 2026 und fördern neue Bereitstellungen in Lebensmitteleinzelhandels- und Schnellserviceketten.

Kanada gewinnt Marktanteile durch grenzüberschreitende Touristenströme, die Mehrwährungsfähigkeiten erfordern. Händler, die dynamische Währungsumrechnung akzeptieren, erzielen marginale Umsatzsteigerungen und ein geringeres Rückbuchungsrisiko, was Acquirer wie Moneris dazu veranlasst, die dynamische Währungsumrechnung mit Analyse-Dashboards zu bündeln. Zweisprachige Schnittstellenanforderungen und Interac-Netzwerkunterstützung erfordern einzigartige Zertifizierungsschritte, was Anbieter mit lokalisierter Firmware bevorzugt positioniert. Die staatliche Einführung kontaktloser Fahrscheinlesegeräte für den Stadtverkehr, insbesondere in Toronto und Vancouver, weitet den Marktumfang des nordamerikanischen POS-Terminal-Markts innerhalb öffentlicher Haushalte weiter aus.

Mexiko weist die höchste organische Wachstumskurve auf, angetrieben durch die Verbreitung digitaler Geldbörsen und die Modernisierung der Infrastruktur in Reisekorridoren. Duty-Free-Betreiber an den Flughäfen Cancún und Los Cabos bestehen auf Terminals, die US-Dollar und mexikanischen Peso nahtlos verarbeiten können, was Geräte mit robusten Währungstabellen bevorzugt. Staatliche Steuerreformen, die elektronische Rechnungen vorschreiben, beschleunigen die Verbreitung bei kleinen und mittleren Unternehmen, doch in ländlichen Bundesstaaten bestehen weiterhin Konnektivitätslücken. Acquirer-Partnerschaften, die Satelliten- oder 4G-Fallback anbieten, beseitigen einige Hindernisse, obwohl die Verfügbarkeit von Kundendienst weiterhin das Anbieterranking beeinflusst. In allen drei Ländern hält die latente Nachfrage im Zusammenhang mit dem Austausch nicht PCI-konformer Lesegeräte die Expansionsdynamik des nordamerikanischen POS-Terminal-Markts bis 2030 aufrecht.

Regulatorisches Umfeld

POS-Terminals in Nordamerika unterliegen einem mehrschichtigen Compliance-Rahmen, der auf Zahlungssicherheit und Gerätezertifizierung ausgerichtet ist. Die Anforderungen des PCI Security Standards Council, darunter PCI DSS v4.0 für Händler- und Acquirer-Umgebungen sowie PCI PTS für PIN-Akzeptanz- und sichere Lesegeräte, zusammen mit den EMVCo-Zulassungen Level 1 und Level 2, prägen Hardware-Design, Schlüsselverwaltung und Software-Wartungszyklen. Für ältere Gerätebestände erhöht dies den Compliance-Aufwand und macht Secure Boot, Verschlüsselung und Fernaktualisierungsfähigkeit relevanter für Kaufentscheidungen.

Terminal-Elektronik muss außerdem die geltenden Funk- und EMV-Vorschriften erfüllen, wie den U.S. FCC Part 15 und die Anforderungen der kanadischen ISED. Die Sicherheitszertifizierung orientiert sich üblicherweise an UL 62368-1 für IKT-Geräte. Datenschutz- und Datenverarbeitungspflichten schränken die zulässigen Architekturen weiter ein, darunter der California Consumer Privacy Act (CCPA) in den Vereinigten Staaten und PIPEDA in Kanada, was Tokenisierung und Datenminimierungspraktiken bei Cloud-POS-Implementierungen und integrierten Gateway-Lösungen verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Komponentenlieferanten (Chipsätze, NFC-Module, sichere Elemente) über Terminal-OEMs und -ODMs, Zertifizierungslabore bis hin zu nachgelagerten Vertriebspartnern. Acquirer, Payment Gateways, ISVs und Systemintegratoren setzen Terminalflotten im Einzelhandel, im Tankstellensektor und im Gesundheitswesen ein und warten diese. Bei neuen Modellen können Zertifizierung und Tests für PCI- und EMVCo-Verfahren etwa 200.000 bis 700.000 USD pro Gerätefamilie kosten. Dieser Testaufwand erhöht die Eintrittsbarrieren für kleinere Anbieter und verstärkt die Abhängigkeit von etablierten Anbietern und Plattformpartnern, um die Markteinführungszeit zu verkürzen.

Nach der Bereitstellung verschiebt sich die Wertschöpfung zunehmend auf Dienstleistungen wie Remote Key Injection, Compliance-Updates, Gerätemanagement und Wartungsverträge im Feld sowie auf Zahlungsakzeptanz und Software-Abonnements. Die Versorgungskontinuität wirkt sich zudem als Engpassfaktor für Erneuerungszyklen aus; inländische Chipproduktionsanreize im Rahmen des U.S. CHIPS Act unterstützen die Komponentenverfügbarkeit. Mit dem Übergang der Händler zu Unified Commerce wächst der Integrationsaufwand für ISVs und Cloud-Plattformen, die Zahlungen mit Bestandsführung und Analysen über feste und mobile Endpunkte hinweg verbinden.

Wettbewerbslandschaft

Der nordamerikanische POS-Terminal-Markt weist eine moderate Konzentration auf, da eine Handvoll etablierter Anbieter den Großteil der installierten Einheiten hält, während Private-Equity-Finanzierungen Portfolio-Umstrukturierungen auslösen. Die 3,4 Milliarden USD schwere Übernahme von VeriFone durch Francisco Partners fließt in die Cloud-Software-Entwicklung und die Kanalexpansion. NCR Voyix setzt auf Design-Fertigungs-Allianzen mit Ennoconn und lagert die Hardware-Produktion aus, um sich auf wiederkehrende SaaS-Umsätze zu konzentrieren. Ingenico rüstet seine Android-AXIUM-Linie auf und integriert fortschrittliche Biometrie und halbintegrierte Zahlungsrahmen, die für Großhandelskunden attraktiv sind.

Disruptoren nutzen SoftPOS, um Einstiegs-Terminals zu untergraben; jedoch verlangsamen die Zertifizierungskomplexität und der Händlerwunsch nach gedruckten Quittungen die absolute Kannibalisierung. Etablierte Hardware-Anbieter kontern mit Hybridangeboten, die kontaktlose Lesegeräte und Mehrwert-Apps wie Treue-, Lohn- und Bestandsverwaltung bündeln. KI-gestützte Betrugsanalytik wird zu einem wesentlichen Differenzierungshebel, wobei Aptos und andere software-erste Unternehmen strategische Allianzen verfolgen, um ihre Engines einzubetten.

Lieferketten-Resilienz entwickelt sich zu einem Wettbewerbsvorteil; die Steigerung der Chip-Fertigung von GlobalFoundries im Rahmen der CHIPS-Gesetz-Finanzierung sichert inländischen Terminal-Herstellern bevorzugten Zugang. Anbieter schärfen auch ihre Servicemodelle, um wiederkehrende Einnahmen aus Konformitätsaktualisierungen, Remote-Schlüsselinjektion und Vor-Ort-Wartung zu erzielen. Da die Marktdurchdringung zunimmt, verlagert sich der strategische Fokus auf vertikale Spezialisierungen – Gesundheitswesen, Kraftstoff und Transport – wo Zertifizierungsbarrieren den Wettbewerbsdruck verringern und Premium-Preise unterstützen.

Marktführer im nordamerikanischen POS-Terminal-Markt

Castles Technology Co., Ltd.

VeriFone Systems, Inc.

BBPOS Limited

First Data Merchant Services LLC (Fiserv, Inc.)

Ingenico S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Branchen, in denen Compliance- und Betriebsbedingungen die Anforderungen über einfache Kartenlesegeräte hinaus anheben. Tankstellen- und Außenumgebungen, einschließlich unbeaufsichtigter und robuster Einsatzfälle, erfordern weiterhin modulare, für den Außeneinsatz geeignete Terminals mit stärkerer Sicherheit und Lebenszyklusmanagement. Im Gesundheitswesen an Kassen und Point-of-Care-Erfassungsstellen müssen Terminals ebenfalls strengeren Datenschutzpraktiken entsprechen und sich in klinische Arbeitsabläufe einfügen.

Plattformgeführte Partnerschaften bieten einen weiteren Wachstumsweg. Anbieter bündeln Android-POS-Hardware mit Software-Ökosystemen und Servicepaketen, um die Rollout-Komplexität über verteilte Händlerbestände hinweg zu reduzieren. Castles Technology etwa hat eine serviceorientierte Strategie betont, darunter die Übernahme von MT Bilgi Teknolojileri im Februar 2026, um die regionalen Servicefähigkeiten zu vertiefen. Dies wird durch Partnerschaften Anfang 2026 unterstützt, die auf die Erweiterung der Android-basierten Akzeptanz bei unbeaufsichtigten Diensten, EV-Ladeinfrastruktur und Einzelhandel abzielen. Gleichzeitig erweitert SoftPOS die Akzeptanzreichweite für kleinere Händler und Szenarien zur Warteschlangenauflösung, was die Nachfrage nach Orchestrierung, Sicherheitswerkzeugen und semi-integrierten Architekturen erhöht, die dazu beitragen, den Umfang der Zahlungsdaten unter PCI DSS v4.0 überschaubar zu halten.

Aktuelle Branchenentwicklungen

- Februar 2026: Verifone erweiterte die strategische Partnerschaft mit Unzer, um fortschrittliche Hardware- und Acquiring-Funktionen zu integrieren, zunächst verfügbar in Deutschland, Dänemark, Norwegen, Schweden und Finnland. Die Erweiterung stärkt die Integration von Hardware und Software sowie die Acquiring-Präsenz in mehreren Regionen für Großhändler im Einzelhandel.

- Januar 2026: Verifone erweiterte das Victa-Geräteportfolio und ging neue Partnerschaften mit Shopify, Bilt und Aevi auf der NRF 2026 ein. Das erweiterte Geräteangebot stärkt die Marktdurchdringung in Nordamerika. Die Erweiterung stärkt das Cloud-Software-Ökosystem und die Händlerreichweite durch den Ausbau des Partner-Ökosystems.

- Januar 2026: Castles Technology ging eine Partnerschaft mit Smart Payment Technologies ein, um Hardwareplattformen in sein Zahlungstechnologie-Ökosystem zu integrieren. Die Zusammenarbeit stärkt Castles' Hardware-Ökosystem für Zahlungen in Nordamerika. Die Partnerschaft unterstützt eine breitere Bereitstellung in Sektoren wie EV-Ladeinfrastruktur und Einzelhandel durch eine offene, partnerorientierte Plattform.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Umsätze, die mit Point-of-Sale-(POS)-Terminal-Hardware erzielt werden, die von Händlern in Nordamerika zur Annahme und Verarbeitung von Präsenzzahlungen verwendet wird, einschließlich fester Tischgeräte und mobiler bzw. tragbarer Terminals.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen reine Software-POS-Abonnements, ausschließliche Gateway-Verarbeitungsdienste und Verbrauchergeräte, die ohne dedizierte POS-Terminal-Hardware genutzt werden, aus.

Übersicht der Segmentierung

- Nach Zahlungsannahmemodus

- Kontaktbasiert

- Kontaktlos

- Nach POS-Typ

- Stationäre Point-of-Sale-Systeme

- Mobile/tragbare Point-of-Sale-Systeme

- Nach Endnutzerbranche

- Einzelhandel

- Gastgewerbe

- Gesundheitswesen

- Transport und Logistik

- Sonstige Endnutzerbranchen

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche half uns, die Grenzen dessen festzulegen, was als POS-Terminal gilt, und lieferte zudem die stetigen Datenreihen, die nötig waren, um die Annahmen realistisch zu halten. Wir bezogen uns auf öffentliche Quellen wie das US Census Bureau (Einzelhandelsumsätze und Unternehmenszahlen), Statistics Canada (Händleraktivität und Zahlungstrends), die Federal Reserve (Zahlungsstudien und Kartennutzung) sowie Veröffentlichungen von EMVCo und regionalen Zahlungsverkehrsforen zu Leitlinien für EMV- und kontaktlose Akzeptanz. Wo Handelsströme und Angebotssignale hilfreich waren, prüften wir zudem offizielle Zoll- und Tarifpläne sowie Importstatistiken von Regierungsportalen.

Um diese Signale mit dem Marktwert zu verknüpfen, überprüften wir Unternehmensberichte, Investorenpräsentationen, Produktkataloge und seriöse Presseberichte zu Geräte-Erneuerungszyklen, Funktionsverschiebungen (kontaktlos, Dual-Interface) und Vertriebskanalmustern im Einzelhandel, Gastgewerbe und Tankstellensektor. Ausgewählte kostenpflichtige Abonnements wurden nur genutzt, um Unternehmensfinanzvergleiche, Patentrecherchen und Prüfungen auf Sendungsebene zu beschleunigen, wenn die öffentliche Offenlegung dürftig war. Diese Schreibtischquellen sind nicht erschöpfend, und wir haben uns bei der Analyse auf zusätzliche öffentliche Dokumente gestützt, um einzelne Datenpunkte zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Teilnehmern des Zahlungsökosystems, darunter Merchant-Acquiring-Teams, POS-Distributoren, Systemintegratoren und große Händlerbetreiber. Wir nutzten diese Gespräche, um zu bestätigen, was Händler in Nordamerika derzeit tatsächlich kaufen, wie sich Preispunkte mit Upgrades auf kontaktlose und Dual-Interface-Technologie verändern und wo die Akzeptanz aufgrund von Austauschzeitpunkten oder Integrationsgrenzen langsamer verläuft. Da es sich um einen regionalen Markt handelt, wurde das Feedback zwischen den USA und Kanada ausgewogen erhoben, mit einer stärkeren Gewichtung von Korridoren mit höherer Transaktionsdichte und Mehrfachstandort-Händlern.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 16% | |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Marktteilnehmer: 18% | Manager: 58% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem der Nachfragepool aus Händlerzahlen, Karten- und kontaktloser Nutzung im Geschäft und typischen Terminal-Austauschzyklen rekonstruiert wird, die anschließend anhand beobachteter durchschnittlicher Verkaufspreise in jährlichen Stückzahlbedarf und Wert umgerechnet werden. Diese Gesamtsumme wurde dann anhand selektiver Bottom-up-Näherungen überprüft, hauptsächlich durch Aufrollung von Lieferanten- und Vertriebskanaldaten für eine Stichprobe von Terminalkategorien, zusammen mit Berechnungen aus durchschnittlichem Verkaufspreis mal Volumen für wichtige Endnutzergruppen. Wenn sich Lücken in der Bottom-up-Betrachtung zeigten, wurden diese durch konservative Abdeckungsfaktoren behandelt, die später in Primärgesprächen erneut getestet wurden.

Zu den wichtigsten Eingaben des Modells gehörten der Anteil kontaktloser Transaktionen im stationären Einzelhandel, der durch EMV-Compliance bedingte Zeitpunkt von Upgrades (einschließlich tankstellenbezogener Austauschwellen), die Verschiebung des Mixes zwischen festen und mobilen Terminals, Händlereröffnungen und -schließungen sowie beobachtete Preisunterschiede zwischen einfachen Akzeptanzgeräten und funktionsreichen Terminals. Die Prognosen wurden mittels Szenarioanalyse erstellt. Im Basisszenario gingen wir von einer stabilen Kartennutzung, allmählichem Preisdruck durch kostengünstigere Akzeptanzoptionen und einem gemessenen Erneuerungstempo aus. Die endgültige Entwicklung wurde basierend auf Konsensbereichen angepasst, die von Branchenbefragten mitgeteilt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, beginnend mit internen Konsistenztests zu Stückzahlen, Preisen und implizierten Austauschraten nach Land und Endnutzung. Wir verglichen die Modellgesamtwerte mit unabhängigen Signalen wie Wachstumsindikatoren für Zahlungsakzeptanz, veröffentlichten Studien zu Zahlungstrends und richtungsweisenden Umsatzangaben aus relevanten Teilen von Anbieterberichten und untersuchten anschließend etwaige starke Abweichungen vor der Freigabe. Wenn eine Annahme den Markt zu stark beeinflusste, ohne dass dies belegt war, kontaktierten wir die Befragten erneut, um zu klären, ob die Veränderung real war oder zeitlich bedingt.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage, Preise oder Angebotsverfügbarkeit verändern. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit die neuesten öffentlichen Veröffentlichungen und wichtigen Marktereignisse in der Erzählung und den Zahlen berücksichtigt sind.

Marktgröße des nordamerikanischen POS-Terminal-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für POS-Terminals in Nordamerika können voneinander abweichen, da jeder Herausgeber die Grenze zwischen Hardware, Software und Zahlungsdiensten leicht unterschiedlich zieht und außerdem unterschiedliche Basisjahre und Preisannahmen wählt.

Die Vergleichstabelle zeigt eine Spanne, die hauptsächlich dadurch erklärt wird, was als Terminalumsatz zählt und wie der Austauschzeitpunkt behandelt wird. Im Modell von Mordor Intelligence erfasst der Wert die Verkäufe dedizierter POS-Terminal-Hardware (fest und mobil), während eigenständige Software-Abonnements ausgeschlossen bleiben, selbst wenn sie als Teil eines umfassenderen Händlerpakets verkauft werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,78 Mrd. USD (2025) | |

| Branchenverband A | 8,92 Mrd. USD (2025) | Verwendet eine engere Gerätedefinition, die eher auf traditionelle Tischterminals ausgerichtet ist und mobile bzw. tragbare Einsätze von kleinen und saisonalen Händlern tendenziell unterzählt. |

| Fachzeitschrift B | 11,21 Mrd. USD (2026) | Vermischt Hardware mit angrenzenden Umsätzen aus Händlerunterstützungsleistungen und wendet eine höhere Annahme für das Upgrade-Tempo an, die mit der Ausweitung kontaktloser Zahlungen verbunden ist, was den Wert für dieselbe Region erhöht. |

Über die Zahlen hinweg betrachtet, ist die niedrigere Schätzung auf eine engere Hardware-Definition zurückzuführen, während die höhere durch die Einbeziehung angrenzender Umsatzpools und ein schnelleres Erneuerungstempo nach oben gezogen wird. Indem die Abgrenzungsregeln explizit gehalten und die Prognosen an beobachtbare Nachfragesignale wie Austauschtempo, kontaktlosen Anteil und Gerätemix gekoppelt werden, bleibt der endgültige Wert für die Planung nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen POS-Terminal-Markts?

Er wird im Jahr 2026 auf 10,68 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,53 Milliarden USD erreichen.

Wie schnell wächst der kontaktlose Zahlungsverkehr in Nordamerika?

Kontaktlose Transaktionen über POS-Geräte wachsen zwischen 2026 und 2031 mit einer CAGR von 9,08 %.

Welcher POS-Hardware-Typ wächst am schnellsten?

Mobile und tragbare POS-Geräte verzeichnen bis 2031 eine CAGR von 9,24 %, da Händler Flexibilität suchen.

Warum ist das Gesundheitswesen ein wichtiges Wachstumssegment für POS-Terminals?

Die Digitalisierung von Patientenzahlungen und der Bedarf an HIPAA-konformer Sicherheit treiben die POS-Nachfrage im Gesundheitswesen mit einer CAGR von 8,42 % an.

Wie beeinflussen staatliche Anreize die POS-Verbreitung?

Programme wie der 1-Milliarden-USD-Fonds des Staates New York erstatten Technologiekosten und beschleunigen Aufrüstungen bei Kleinhändlern.

Seite zuletzt aktualisiert am: