Größe und Marktanteil des Cloud-API-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

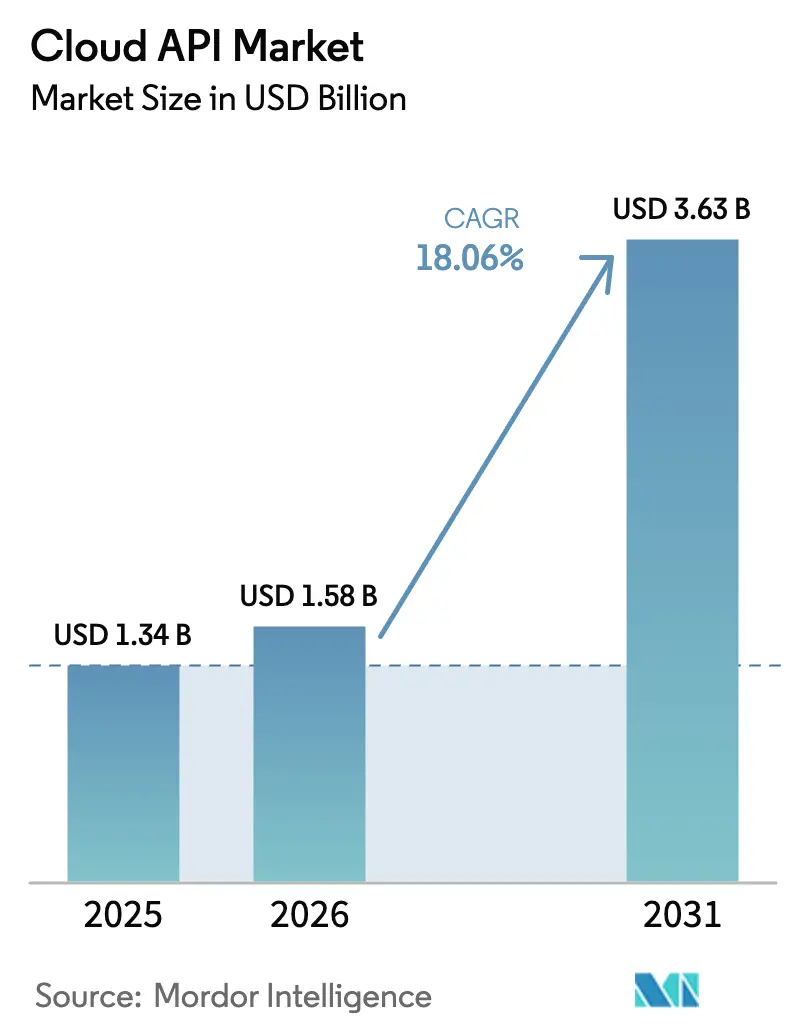

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 3.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.06% CAGR |

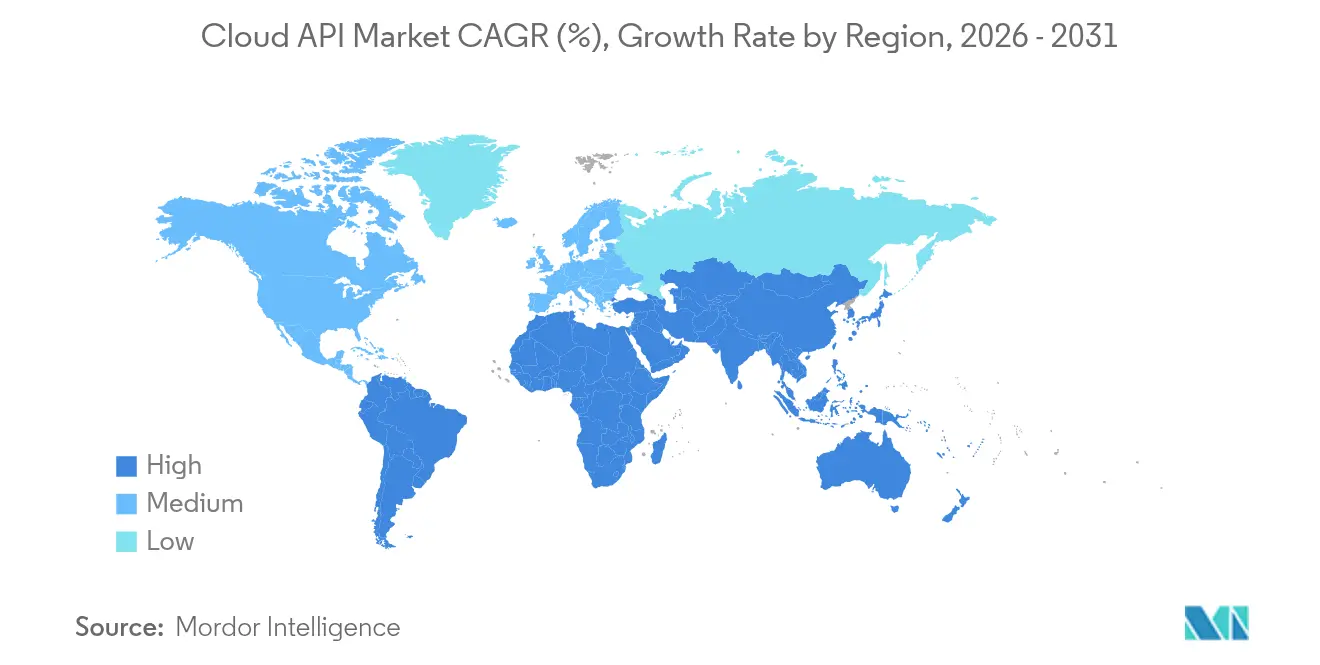

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud-API-Marktanalyse von Mordor Intelligence

Die Größe des Cloud-API-Markts wird im Jahr 2026 auf 1,58 Milliarden USD geschätzt, ausgehend von einem Wert von 1,34 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 3,63 Milliarden USD, was einem Wachstum von 18,06 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses anhaltende Wachstum ist auf die Hinwendung von Unternehmen zur API-First-Architektur, den Wechsel zu serverlosem Computing und die Monetarisierung von Entwickler-Ökosystemen zurückzuführen. Unternehmen betrachten APIs heute als Umsatztreiber und nicht mehr als bloße Integrationswerkzeuge, sodass Investitionen auf Governance, latenzarme Leistung und die Einhaltung von Datenaustauschvorschriften ausgerichtet sind. Der Cloud-API-Markt profitiert zudem von der Verbreitung branchenspezifischer Standards wie PSD2 und FHIR, die den Datenaustausch formalisieren und neue Servicemöglichkeiten eröffnen. Gleichzeitig mindern Ausgaben für API-Sicherheit, Beobachtbarkeit und KI-gestütztes Datenverkehrsmanagement die steigenden Kosten von Sicherheitsverletzungen, die mit mehrvektoriellen Angriffen verbunden sind.

Wichtigste Erkenntnisse des Berichts

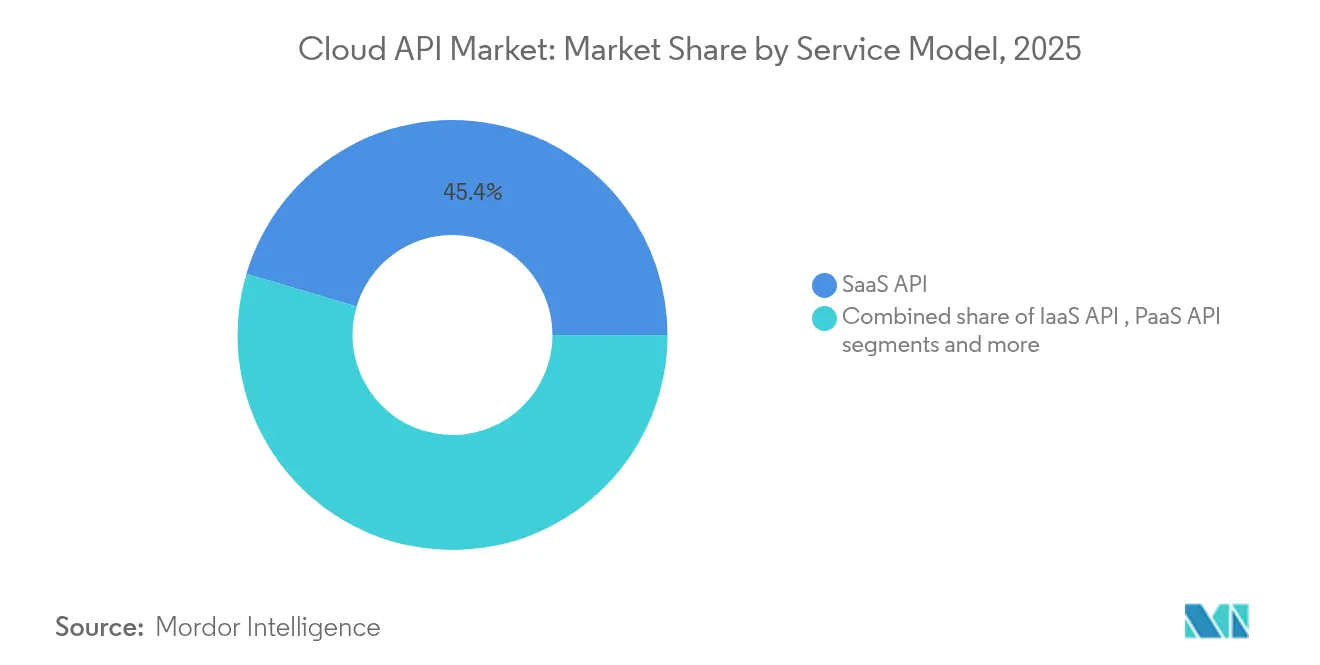

- Nach Servicemodell führten SaaS-APIs mit einem Umsatzanteil von 45,40 % am Cloud-API-Markt im Jahr 2025; Function-as-a-Service-APIs werden voraussichtlich bis 2031 mit einer CAGR von 25,7 % wachsen.

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen Anteil von 62,20 % am Cloud-API-Markt, während hybride und Multi-Cloud-Ansätze bis 2031 mit einer CAGR von 22,9 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 57,30 % am Cloud-API-Markt; kleine und mittelständische Unternehmen verzeichnen das schnellste Wachstum mit einer CAGR von 21,4 % bis 2031.

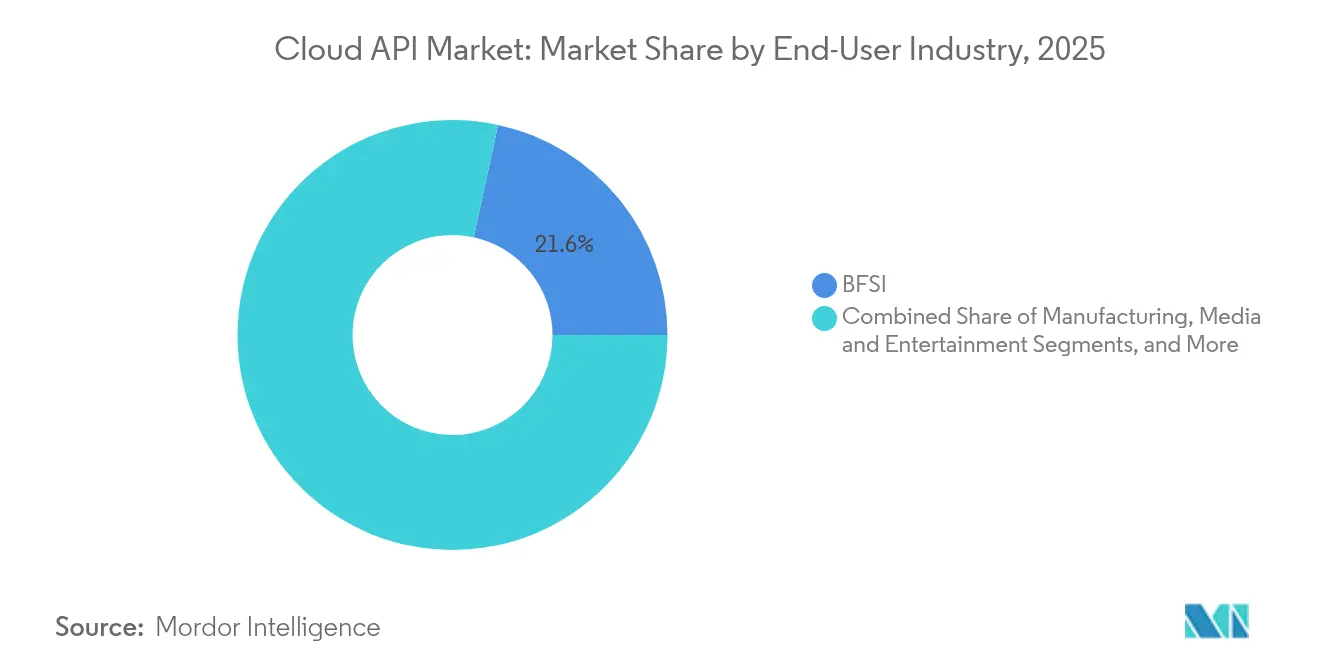

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 21,60 % am Cloud-API-Marktvolumen; das Gesundheitswesen und die Biowissenschaften wachsen zwischen 2026 und 2031 mit einer CAGR von 23,1 %.

- Nach API-Architektur dominierte REST im Jahr 2025 mit einem Anteil von 71,20 % am Cloud-API-Markt; GraphQL weist die höchste prognostizierte CAGR von 26,8 % bis 2031 auf.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,60 % am Cloud-API-Markt; der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 21,9 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Cloud-API-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom cloudnativer Anwendungen bei Global-2000-Unternehmen | 4.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle API-First-Einführung zur Beschleunigung der DevOps-Geschwindigkeit | 3.80% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Serverlose und ereignisgesteuerte Architekturen treiben API-Aufrufvolumina an | 3.10% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme branchenspezifischer Datenaustauschvorschriften (z. B. PSD2, FHIR) | 2.90% | Europa (PSD2), global (FHIR), Nordamerika (Gesundheitswesen) | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Drittanbieter-Entwickler-Ökosystemen | 2.40% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von Edge-Computing treibt latenzarme API-Anforderungen an | 2.10% | Global, mit früher Einführung im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom cloudnativer Anwendungen bei Global-2000-Unternehmen

Die Modernisierung priorisiert nun Microservices, Container und verwaltetes Kubernetes. Große Unternehmen bauen Abrechnungs-, Risiko- und Lieferkettensysteme als zusammensetzbare Dienste um, die gut verwaltete APIs bereitstellen. Banken berichten von Plänen, die externe API-Exposition innerhalb von drei Jahren zu verdoppeln, was die Nachfrage nach Hochdurchsatz-Management-Gateways ankurbelt. Dedizierte Plattform-Engineering-Teams, kombiniert mit übergeordneten Governance-Gremien, wahren die Versionierungsdisziplin und erhalten gleichzeitig die Entwicklerautonomie. Infolgedessen gewinnt der Cloud-API-Markt planbare, abonnementbasierte Einnahmen von Unternehmen, die sich von einmaligen Integrationsprojekten abwenden. [1]5G Americas, "Das programmierbare 5G-Netzwerk und das API-Ökosystem," 5gamericas.org

Schnelle API-First-Einführung zur Beschleunigung der DevOps-Geschwindigkeit

Das API-First-Design legt Schnittstellenverträge fest, bevor die Programmierung beginnt, sodass Front-End- und Back-End-Teams parallel arbeiten können. Dieser Ansatz erhöht die Bereitstellungshäufigkeit, reduziert Fehlerquoten und schafft eine einzige Quelle der Wahrheit. Entwicklerportale mit automatisierter Dokumentation verkürzen die Einarbeitungszeit, und Low-Code-Tools erweitern die Beteiligung auf Bürgerentwickler. Ein wachsendes Portfolio an Referenz-Blueprints von Hyperscale-Anbietern institutionalisiert die Praxis weiter und stärkt die Entwicklung des Cloud-API-Markts in Richtung standardisierter, skalierbarer Pipelines. [2]CrowdStrike Holdings, "Strategische Partnerschaft mit Google Cloud für KI-native Cybersicherheit," ir.crowdstrike.com

Serverlose und ereignisgesteuerte Architekturen treiben API-Aufrufvolumina an

Serverlose Funktionen werden bei Bedarf gestartet, sodass Anwendungen viele kurzlebige Aufrufe statt weniger lang laufender Sitzungen ausgeben. Stoßweiser Datenverkehr belastet Ratenbegrenzungsrichtlinien und Beobachtbarkeitsschichten und treibt den Absatz von KI-gestützten automatischen Skalierungs-Gateways an. Mittelständische Unternehmen, die hybride KI-Strategien verfolgen, integrieren lokale Inferenz mit Cloud-Training über APIs, was die Anforderungen an die Datenverkehrselastizität erhöht. Das Ergebnis ist ein direkter Anstieg der Einnahmen des Cloud-API-Markts, der an verbrauchsbasierte Abrechnungsmodelle geknüpft ist.

PSD2 verpflichtet europäische Banken zur Öffnung von Zahlungsdaten, während FHIR die Interoperabilität im Gesundheitswesen weltweit gestaltet. Diese Vorschriften verwandeln Compliance in einen Innovationskatalysator und veranlassen Anbieter, neue Premium-Endpunkte für Partner einzuführen. Standardisierung senkt auch die Integrationskosten, was Pilotprojekte in aufstrebenden Volkswirtschaften beschleunigt. Compliance-Fristen erstrecken sich bis ins nächste Jahrzehnt und bieten einen langfristigen Einnahmestrom für spezialisierte Anbieter im Cloud-API-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mehrvektorielle API-Sicherheitslücken und Kosten von Sicherheitsverletzungen | -2.80% | Global, mit erhöhter Besorgnis in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Latenzempfindliche Arbeitslasten, die Public Clouds meiden | -1.90% | Global, mit besonderem Einfluss auf die Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versteckte Egress-Gebühren und unvorhersehbare Kostensteuerung | -1.60% | Global, mit Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke im Multi-Cloud-API-Lebenszyklusmanagement | -1.40% | Global, mit akutem Mangel im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrvektorielle API-Sicherheitslücken und Kosten von Sicherheitsverletzungen

Angreifer nutzen Token-Fehlkonfigurationen, Schwachstellen in der Geschäftslogik und Abhängigkeiten von Drittanbietern aus. Die durchschnittlichen Kosten von Sicherheitsverletzungen übersteigen mittlerweile 4,5 Millionen USD, und Versicherer verschärfen die Deckungsbedingungen. Plattformanbieter reagieren mit integrierter maschineller Lernbedrohungserkennung und Zero-Trust-Token-Rotation. Dennoch bleibt der Fachkräftemangel in der Cloud-Sicherheit ein Hemmnis, insbesondere für kleine Teams. Anhaltende Vorfälle verlangsamen die Einführungsgeschwindigkeit in stark regulierten Sektoren und bremsen die kurzfristige Expansion des Cloud-API-Markts.

Latenzempfindliche Arbeitslasten, die Public Clouds meiden

Fertigungssteuerungsschleifen und Hochfrequenzhandel erfordern Reaktionszeiten im Submillisekundenbereich. Edge- und Private-5G-Rollouts lösen einen Teil des Problems, aber die Integrationskomplexität steigt, wenn Daten Kern, Edge und Gerät umspannen. Kunden verzögern die Migration ultrakritischer Arbeitslasten, was den unmittelbaren Umsatzpool für öffentliche Endpunkte begrenzt. Anbieter mildern dies, indem sie API-Gateways näher an den Nutzer verlagern und QoS-bewusstes Routing hinzufügen. Dennoch verlangsamen Leistungsbedenken die allgemeine Einführungskurve des Cloud-API-Markts, insbesondere in Fabriken im asiatisch-pazifischen Raum, wo die Weitverkehrsnetzlatenz höher ist als in reifen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicemodell: FaaS-APIs beschleunigen die serverlose Einführung

Die Größe des Cloud-API-Markts für SaaS-Integrationen betrug im Jahr 2025 0,61 Milliarden USD, was einem Anteil von 45,40 % entspricht. Unternehmen verlassen sich auf SaaS-APIs, um CRM-, ERP- und Kollaborationssuiten zu verbinden. Das Function-as-a-Service-Cluster wächst mit einer CAGR von 25,7 % am schnellsten innerhalb des Cloud-API-Markts. Entwickler schätzen die bedarfsgesteuerte Ausführung und die granulare Abrechnung, sodass serverlose Endpunkte nun Chatbots, Streaming-Analysen und KI-Inferenz unterstützen. FaaS stärkt auch ereignisgesteuerte Muster, die Module entkoppeln und die Markteinführungszeit verkürzen. IaaS- und PaaS-APIs bleiben für die Bereitstellung unverzichtbar, aber das Wachstum ist langsamer, da die meiste Infrastrukturautomatisierung bereits vorhanden ist.

Die serverlose Einführung verändert Kostenmodelle; Teams zahlen für Aufrufe, nicht für Leerlaufkapazität. Unternehmensführer sehen dies als finanzielle Agilität, die Betriebsausgaben mit Umsatzzyklen in Einklang bringt. Dennoch stellt die operative Umstellung auf zustandsloses Design herkömmliche Überwachungstools vor Herausforderungen. Anbieter antworten mit integrierter Beobachtbarkeit und bieten Trace-Visualisierung an, die auf Milliarden von Aufrufen skaliert. Das Wettbewerbsfeld neigt sich daher zu Plattformen, die Computing, Speicher und API-Lebenszyklusmanagement bündeln, was Kunden bindet und den Einnahmestrom des Cloud-API-Markts aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybridstrategien balancieren Leistung und Datensouveränität

Öffentliche Endpunkte erfassten im Jahr 2025 62,20 % des Cloud-API-Marktanteils dank der Reichweite von Hyperscalern und ausgereiften Ökosystemen. Kostengünstige regionale Points of Presence unterstützen globale Rollouts, und nutzungsbasierte Modelle eignen sich für unvorhersehbaren Datenverkehr. Hybride Bereitstellungen wachsen bis 2031 mit einer CAGR von 22,9 %, da Unternehmen lokale Knoten mit mehreren Clouds verbinden, um Latenzanforderungen und Datenschutzgesetze zu erfüllen. Richtliniengesteuerte Routing-Tools und Service-Meshes bieten einheitliche Sicherheit, sodass Teams keine Geschäftslogik neu schreiben müssen.

Private Clouds bleiben für klassifizierte Arbeitslasten und industrielle Automatisierung unverzichtbar. Telekommunikationsanbieter beherbergen APIs auch in Netzwerkkernen, um 5G-Slices zu monetarisieren. Multi-Cloud-Steuerungsebenen, die als verwaltete Dienste bereitgestellt werden, synchronisieren die Richtliniendurchsetzung über Domänen hinweg. Der Cloud-API-Markt schwenkt daher auf Föderationsfunktionen wie einheitliche Erkennung und domänenübergreifende Kontingente um, die es Unternehmen ermöglichen, Best-of-Breed-Komponenten ohne Anbieterabhängigkeit zu nutzen.

Nach Unternehmensgröße: Kleine und mittelständische Unternehmen treiben die Demokratisierung durch Low-Code-Plattformen voran

Große Unternehmen dominierten weiterhin die Ausgaben und machten im Jahr 2025 57,30 % der Größe des Cloud-API-Markts aus. Sie verfügen über komplexe Legacy-Bestände und regulatorische Verpflichtungen, die robuste, prüfungssichere Gateways erfordern. Low-Code- und No-Code-Tools senken jedoch nun die Einführungshürden, sodass kleine und mittelständische Unternehmen mit einer CAGR von 21,4 % wachsen. Komponentenmärkte mit Drag-and-Drop-Konnektoren reduzieren den Bedarf an tiefgreifenden Entwicklungskenntnissen. Verbrauchsbasierte Preisgestaltung passt sich variablen Umsätzen an und unterstützt Anwendungsfälle vom digitalen Einzelhandel bis zur regionalen Logistik.

Mit wachsender Einführung durch kleine und mittelständische Unternehmen entwickeln Plattformanbieter abgestufte Angebote: Self-Service-Portale für Start-ups, geführtes Onboarding für mittelgroße Unternehmen und Unternehmensversionen mit SOC-2-Zertifizierungen. Diese Segmentierung ermöglicht es Anbietern, die gesamte Wertschöpfungskurve zu erfassen und gleichzeitig die Akquisitionskosten niedrig zu halten. Der Zustrom kleinerer Kunden diversifiziert die Nutzerbasis des Cloud-API-Markts und treibt gemeinschaftsgeführte Innovation an.

Nach Endnutzerbranche: Transformation im Gesundheitswesen beschleunigt die FHIR-Einführung

BFSI behielt die Spitzenposition mit 21,60 % des Cloud-API-Marktanteils im Jahr 2025. Banken setzen Open-Banking-Endpunkte für die Kontoaggregation und Echtzeitzahlungen ein. Fintech-Partnerschaften stützen sich auf diese APIs, um sich durch sofortige Kreditentscheidungen zu differenzieren. Das Gesundheitswesen und die Biowissenschaften weisen mit einer CAGR von 23,1 % das höchste Wachstum unter allen Branchen auf, da Anbieter patientenorientierte Apps, E-Rezept-Dienste und Fernüberwachungs-Feeds einführen. Standardisierte FHIR-Ressourcen vereinfachen den herstellerübergreifenden Datenaustausch und eröffnen Umsatzmöglichkeiten für spezialisierte Integratoren.

Hersteller integrieren digitale Zwillinge und Predictive-Maintenance-Analysen über edge-optimierte APIs. Medienunternehmen setzen auf GraphQL, um Inhaltspakete anzupassen und mobile Nutzlastgrößen zu reduzieren. Telekommunikationsanbieter stellen Netzwerk-APIs für SMS, Standort und bedarfsgerechte Qualität bereit und verwandeln Infrastruktur in einen Dienst. In jeder Branche bestimmt Compliance die Architektur, sodass domänenspezifische Beschleuniger an Bedeutung gewinnen und den Cloud-API-Markt weiter vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach API-Architektur: GraphQL gewinnt in datenintensiven Anwendungen an Dynamik

REST blieb im Jahr 2025 mit einem Anteil von 71,20 % aufgrund seiner Einfachheit und breiten Werkzeugunterstützung dominant. GraphQL wächst jedoch mit einer CAGR von 26,8 % und spricht Mobil- und IoT-Entwickler an, die präzise Datenabfragen wünschen. Reduzierte Roundtrips senken den Akkuverbrauch, ein wesentlicher Vorteil in endpunktreichen Umgebungen. gRPC dient der internen Microservice-Kommunikation, bei der binäre Protokolle den Durchsatz verbessern. SOAP unterstützt weiterhin einige Legacy-ERP-Verbindungen, insbesondere in stark regulierten Branchen.

Große Handelsplattformen, die von REST zu GraphQL migrieren, berichten von zweistelligen Latenzreduzierungen und saubererer Versionskontrolle. Toolchains generieren nun automatisch GraphQL-Schemata aus Domänenmodellen und steigern die Produktivität. Infolgedessen wird die Architekturwahl zu einem Wettbewerbshebel; Unternehmen, die schnell modernisieren, bieten reichhaltigere Erlebnisse und gewinnen Kundentreue, was ihre Position im Cloud-API-Markt stärkt.

Geografische Analyse

Nordamerika blieb der größte regionale Beitragszahler zum Cloud-API-Markt mit einem Umsatzanteil von 37,60 % im Jahr 2025. Unternehmensreife, lebhafte Start-up-Ökosysteme und starke Risikokapitalfinanzierung stützen die Nachfrage. Gesetzliche Richtlinien wie die US-amerikanische Interoperabilitätsregel fördern API-zentrierte Datenflüsse im Gesundheitswesen. Hyperscale-Anbieter unterhalten umfangreiche Partnernetzwerke, die die Integrationsreibung reduzieren.

Europa folgt, unterstützt durch PSD2 und konsequente Datenschutzdurchsetzung. Finanzinstitute haben Open-Banking-Endpunkte vorzeitig eingeführt, und Regulierungsbehörden erkunden nun den Datenzugang im Energiesektor. Diskussionen über digitale Souveränität fördern das Hosting in der Region und stimulieren lokale Cloud-Partnerschaften. Anbieter fügen Regionsverriegelungsfunktionen hinzu, die Schrems-II-konform sind, was die Einführung bei risikoaversen Unternehmen verbessert.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 21,9 %. Chinas Technologiegiganten skalieren Super-App-Ökosysteme, während Indiens Fintech-Szene einheitliche Zahlungsschnittstellen-APIs (UPI) annimmt. Südostasiatische Start-ups setzen leichtgewichtige Gateways auf regionalen Cloud-Zonen ein, um grenzüberschreitenden E-Commerce zu bedienen. Regierungen fördern Smart-City-Pilotprojekte, die APIs in Verkehrs-, Gesundheits- und Versorgungsplattformen einbetten und den Fußabdruck des Cloud-API-Markts verbreitern.

Der Nahe Osten und Afrika beschleunigen sich, da 5G-Rollouts neue Monetarisierungswege aus Netzwerk-APIs schaffen. Die Vereinigten Arabischen Emirate und Saudi-Arabien verankern Investitionen mit nationalen digitalen Agenden. Lateinamerika verzeichnet eine stetige Expansion, angetrieben durch Brasiliens Open-Finance-Mandat und Argentiniens E-Rechnungsanforderungen. Multinationale Anbieter arbeiten häufig mit lokalen Rechenzentrumsanbietern zusammen, um Lokalisierungsgesetze zu navigieren. Insgesamt unterstreichen diese Dynamiken die globale Breite des Cloud-API-Markts und signalisieren anhaltende multiregionale Einnahmequellen.

Wettbewerbslandschaft

Der Cloud-API-Markt weist eine moderate Konzentration auf. Amazon Web Services, Microsoft Azure und Google Cloud Platform bündeln Computing, Speicher und vollständige API-Lebenszyklusdienste in integrierten Konsolen. Ihre Skalenvorteile umfassen regionsübergreifende Latenzsteuerung, eingebettete KI-Beschleuniger und Marktplatzreichweite. Strategische Akquisitionen, wie Googles Apigee und Microsofts GitHub, erweitern die Entwicklerbindung und sichern Arbeitslasten.

Spezialisierte Anbieter behaupten verteidigungsfähige Nischen. MuleSoft zeichnet sich bei der Unternehmensintegration für komplexe hybride Bestände aus. Kong konzentriert sich auf leichtgewichtige Open-Source-Gateways, die für cloudnative Bereitstellungen geeignet sind. Postman dominiert kollaboratives Design und Testen und verankert sich früh im Entwicklungszyklus. Neue Marktteilnehmer wie Zuplo zielen auf edge-optimierte Gateways für latenzempfindliche Anwendungsfälle ab.

KI-Integration definiert die jüngste Differenzierung. Plattformen integrieren nun maschinelle Lernmodelle, um Datenverkehrsspitzen vorherzusagen, Caching-Richtlinien zu empfehlen und anomales Verhalten zu kennzeichnen. Edge-Verteilung gestaltet auch den Wettbewerb neu. Anbieter platzieren Gateways auf Points of Presence und Carrier-Netzwerken, reduzieren Roundtrip-Zeiten und ermöglichen 5G-abhängige Anwendungen. Nokias Akquisition von Rapid demonstriert den Telekommunikationsehrgeiz, die Netzwerkexposition durch standardisierte APIs zu monetarisieren und Infrastruktur- und Softwarekompetenzen zu verbinden.

Die Konsolidierung setzt sich fort, da breitere Software-Suiten API-Fähigkeiten anstreben. Beobachtbarkeitsanbieter erwerben Gateway-Start-ups, um Transaktionssichtbarkeit hinzuzufügen, während Sicherheitsunternehmen Laufzeitschutz in Design-Workflows einbetten. Obwohl Hyperscale-Clouds weiterhin den größten Anteil halten, fördert die reiche Mischung aus Spezialisten und Open-Source-Alternativen Innovation und verhindert eine vollständige Dominanz im Cloud-API-Markt.

Marktführer im Cloud-API-Bereich

Amazon Web Services Inc.

Microsoft Corporation

Alphabet Inc.

Oracle Corporation

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Cloudflare gab strategische Partnerschaften mit Asana, Atlassian und PayPal bekannt, um Claude-KI-Assistentenfähigkeiten über Cloudflare Workers und das Managed Component Protocol zu integrieren.

- März 2025: ServiceNow und Google Cloud erweiterten ihre Partnerschaft, um KI-gestützte Tools für Millionen von Nutzern bereitzustellen.

- Februar 2025: Nokia schloss die Akquisition von Rapid, dem weltweit größten API-Zentrum, ab, um die Softwarefähigkeiten für 5G- und 4G-Netzwerke zu stärken.

- Januar 2025: Dynatrace unterzeichnete eine neue strategische Kooperationsvereinbarung mit Amazon Web Services zur Optimierung digitaler Unternehmensabläufe.

Berichtsumfang des globalen Cloud-API-Markts

Eine Cloud-API (Anwendungsprogrammierschnittstelle) umfasst Protokolle, Tools und Definitionen, die die Interaktion zwischen Softwareanwendungen und Cloud-Diensten erleichtern. Durch die Nutzung von Cloud-APIs können Entwickler nahtlos eine Vielzahl cloudbasierter Dienste – von Rechenleistung und Speicher bis hin zu maschinellem Lernen und Netzwerken – in ihre Anwendungen oder Systeme integrieren.

Die Studie verfolgt die Einnahmen, die durch den Verkauf von Cloud-APIs durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Cloud-API-Markt ist segmentiert nach Typ (IaaS-API, PaaS-API und SaaS-API), Unternehmensgröße (kleine und mittelständische Unternehmen sowie Großunternehmen), Endnutzer (BFSI, Bildung, IT und Telekommunikation, Fertigung, Medien und Unterhaltung, Gesundheitswesen und sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| IaaS-API |

| PaaS-API |

| SaaS-API |

| Function-as-a-Service-API (FaaS-API) |

| Public Cloud |

| Private Cloud |

| Hybrid- und Multi-Cloud |

| Kleine und mittelständische Unternehmen |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologie und Telekommunikation |

| Fertigung |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Bildung |

| Sonstige |

| REST |

| GraphQL |

| gRPC |

| SOAP und Legacy |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Servicemodell | IaaS-API | |

| PaaS-API | ||

| SaaS-API | ||

| Function-as-a-Service-API (FaaS-API) | ||

| Nach Bereitstellungsmodell | Public Cloud | |

| Private Cloud | ||

| Hybrid- und Multi-Cloud | ||

| Nach Unternehmensgröße | Kleine und mittelständische Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Informationstechnologie und Telekommunikation | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Bildung | ||

| Sonstige | ||

| Nach API-Architektur | REST | |

| GraphQL | ||

| gRPC | ||

| SOAP und Legacy | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Cloud-API-Markts?

Die Größe des Cloud-API-Markts beträgt im Jahr 2026 1,58 Milliarden USD und soll bis 2031 auf 3,63 Milliarden USD wachsen.

Welches Servicemodell wächst am schnellsten?

Function-as-a-Service-APIs verzeichnen eine CAGR von 25,7 %, da die serverlose Ausführung Rechenkosten mit stoßweisem Ereignisdatenverkehr in Einklang bringt.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Massive Investitionen in Cloud-Infrastruktur, Fintech-Expansion und staatliche Smart-City-Projekte treiben eine CAGR von 21,9 % in der Region an.

Wie beeinflussen regulatorische Vorschriften die Einführung?

Rahmenwerke wie PSD2 und FHIR erfordern standardisierte APIs, schaffen Compliance-Nachfrage und eröffnen gleichzeitig neue Einnahmequellen für Datendienste.

Welche Sicherheitsherausforderungen bedrohen das Wachstum?

Mehrvektorielle Angriffe auf unzureichend gesicherte Endpunkte erhöhen die Kosten von Sicherheitsverletzungen und erfordern KI-basierte Laufzeitschutzmaßnahmen und Zero-Trust-Token-Governance.

Seite zuletzt aktualisiert am: