Marktgröße und Marktanteil der Cloud-Gaming-Technologie in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

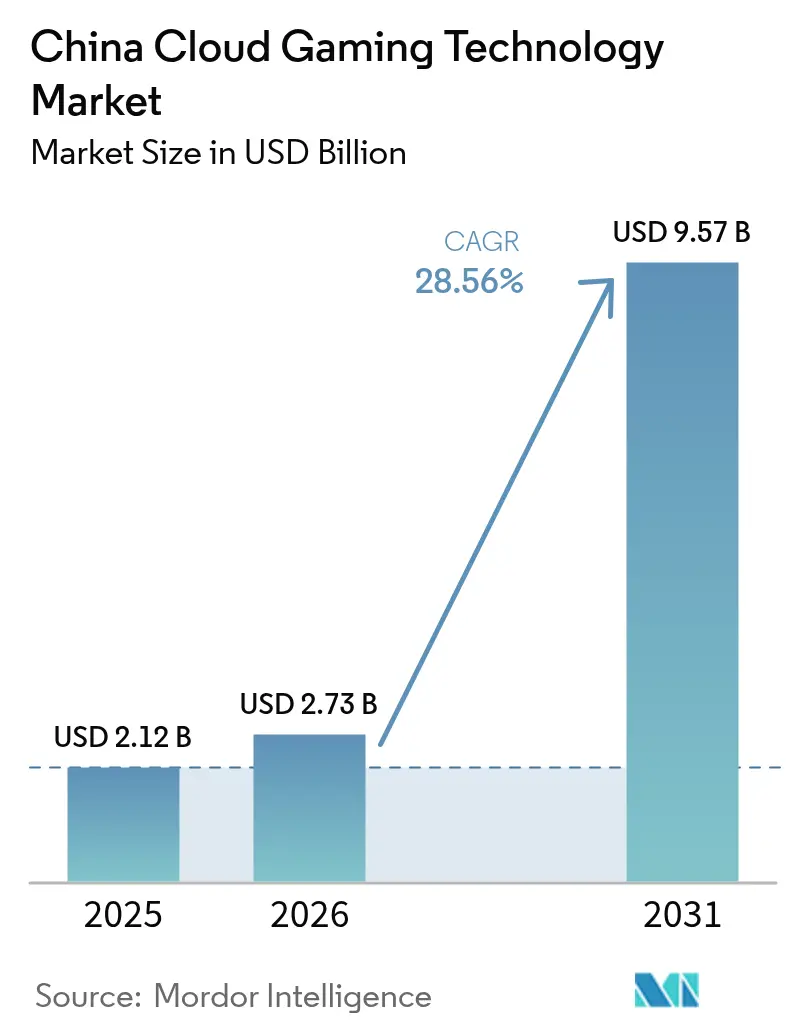

| Marktgröße im Basisjahr (2025) | 2.12 Milliarden US-Dollar |

| Marktgröße (2026) | 2.73 Milliarden US-Dollar |

| Marktgröße (2031) | 9.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.56% CAGR |

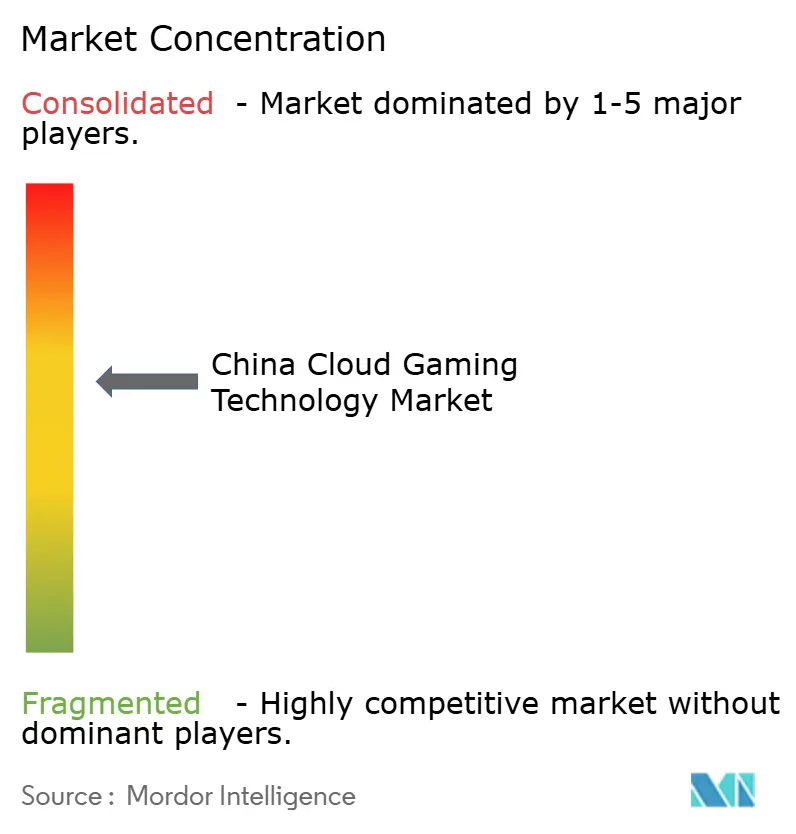

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Cloud-Gaming-Technologie in China von Mordor Intelligence

Die Marktgröße der Cloud-Gaming-Technologie in China wird voraussichtlich von 2,12 Milliarden USD im Jahr 2025 auf 2,73 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 28,56 % über den Zeitraum 2026–2031 einen Wert von 9,57 Milliarden USD erreichen.

Das starke Wachstum spiegelt den sich beschleunigenden Ausbau eigenständiger 5G-Netze, die zunehmende Dichte von Edge-Knoten und die strategische Bündelung durch staatliche Netzbetreiber wider. Smartphones dominieren bereits die Nutzung und werden ihre Führungsposition voraussichtlich behalten, da sich Grafikleistung und Akkulaufzeit von Mobilgeräten weiter verbessern. Edge-gestütztes hybrides Rendering verringert Latenzunterschiede und ermöglicht es, Premium-AAA-Titel einem breiteren Publikum auf Mittelklassegeräten zugänglich zu machen. Inländische Plattformen profitieren von bevorzugten Lizenzbedingungen, während ausländische Verlage auf Joint Ventures angewiesen sind, um Inhaltsgenehmigungen zu navigieren. Die Kosten für Server-Hardware bleiben ein Margendruck, doch inländisches Chip-Design und effizientes GPU-Scheduling gleichen einen Teil der Auswirkungen aus.

Wichtigste Erkenntnisse des Berichts

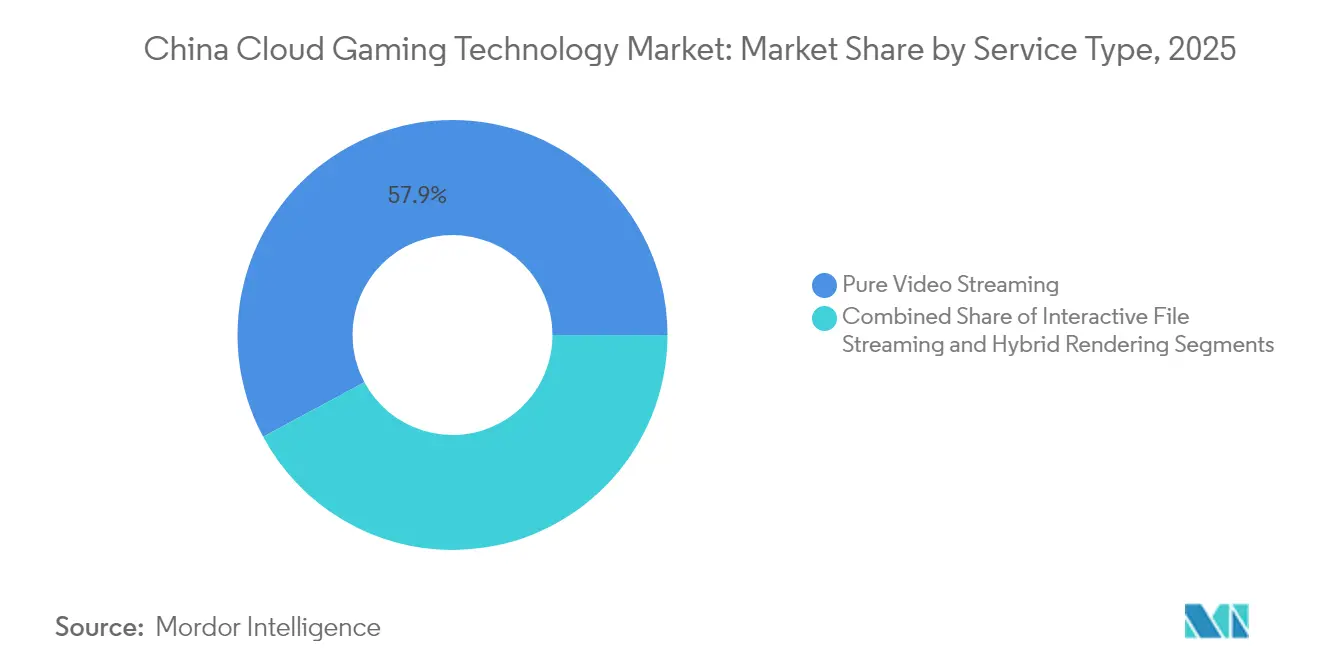

- Nach Servicetyp führte reines Video-Streaming im Jahr 2025 mit einem Umsatzanteil von 57,85 %, während hybrides Rendering bis 2031 voraussichtlich mit einer CAGR von 32,1 % wachsen wird.

- Nach Gerät entfielen im Jahr 2025 43,65 % des Marktanteils der Cloud-Gaming-Technologie in China auf Smartphones; für Connected TVs wird bis 2031 die höchste CAGR von 33,1 % prognostiziert.

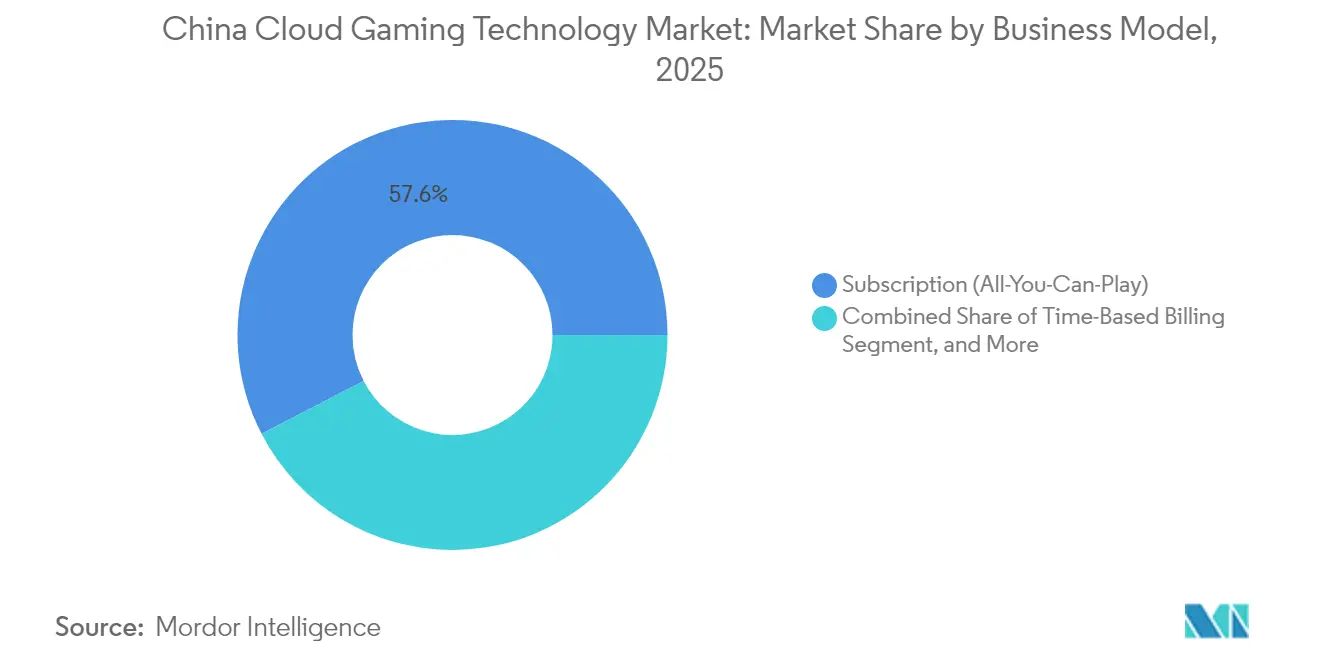

- Nach Geschäftsmodell hielten Verbraucherabonnements im Jahr 2025 einen Anteil von 57,60 % an der Marktgröße der Cloud-Gaming-Technologie in China, während B2B-Whitelabel-SDK/PaaS-Lösungen im Zeitraum 2026–2031 eine CAGR von 34,0 % erzielen dürften.

- Nach Spielertyp entfielen im Jahr 2025 60,55 % des Marktanteils der Cloud-Gaming-Technologie in China auf Gelegenheitsspieler; Lifestyle-Spieler stellen die am schnellsten wachsende Gruppe mit einer prognostizierten CAGR von 34,6 % dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Cloud-Gaming-Technologie in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von 5G-SA-Netzen und Edge-Knoten, die eine Latenz von unter 20 ms ermöglichen | +8.50% | Peking, Shanghai, Shenzhen mit Ausweitung auf Städte der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| Netzbetreiber-Cloud-Bündelung beschleunigt die Nutzergewinnung | +6.20% | Landesweit mit frühen Gewinnen in der Abdeckung von China Mobile und China Telecom | Kurzfristig (≤ 2 Jahre) |

| Flaggschiff-AAA-Mobiltitel werden in cloud-nativer Form neu veröffentlicht | +7.80% | Landesweit mit Premium-Akzeptanz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Vorinstallation von Cloud-Gaming-Apps durch Smart-TV-OEMs erweitert die Reichweite im Wohnzimmer | +4.30% | Landesweit, stärker in Gebieten mit hoher Haushaltsdurchdringung | Langfristig (≥ 4 Jahre) |

| Generative-KI-Inhaltslokalisierung verkürzt Einführungszyklen | +3.70% | Landesweit, mit Fokus auf die Anpassung internationaler geistiger Eigentumsrechte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau eigenständiger 5G-Netze und Edge-Knoten

China Telecom investierte im Jahr 2024 78 Milliarden RMB in die Cloud-Netzinfrastruktur der nächsten Generation und erhöhte damit die Dichte von Rechenzentren und Edge-Knoten, um die Hin- und Rücklatenz in Großstädten auf unter 20 ms zu senken. Forschungen der Sharif University of Technology zeigen, dass solche Latenzniveaus es einem einzelnen Edge-Server ermöglichen, 23 gleichzeitige Spieler zu unterstützen, was die Wirtschaftlichkeit und die Reaktionsfähigkeit des Spiels verbessert.[1]Sharif University of Technology, M. Liu et al., "Edge-Cloud-Zusammenarbeit für Echtzeit-Gaming," sharif.edu Mit der Ausweitung der Abdeckung auf Städte der zweiten Ebene werden mehr Nutzer auf Einstiegsgeräten eine Qualität auf Konsolenniveau erleben, was die Akzeptanz von Abonnements stärkt.

Netzbetreiber-Cloud-Bündelung

China Mobile integriert seine Migu Cloud Gaming-Anwendung in 5G-Datentarife und nutzt dabei eine Abonnentenbasis von 303 Millionen, um separate Zahlungsschritte und App-Store-Gebühren zu eliminieren. Gebündelte Tarife senken die Akquisitionskosten für Verlage, erweitern Cross-Selling-Möglichkeiten und erschließen die Nachfrage im ländlichen Raum, wo die Kreditkartendurchdringung gering ist. Ähnliche Angebote von China Telecom und China Unicom etablieren Cloud-Gaming als standardmäßiges Netzwerkmerkmal.

Cloud-native Neuveröffentlichungen von Flaggschiff-AAA-Mobiltiteln

MiHoYo hat Genshin Impact und Honkai: Star Rail für browserbasiertes Streaming neu entwickelt, die Download-Größen reduziert und die GPU-Anforderungen der Geräte erleichtert. Die Cloud-Versionen erhöhen die Reichweite bei Besitzern von Android-Mittelklassegeräten und fördern die Rückkehr zum Spielen durch nahtlose Updates. Proprietäre Backend-Server geben MiHoYo eine engere Kontrolle über die Leistung, während Umsatzspitzen bei In-Game-Events den Ansatz für andere Verlage bestätigen.

Vorinstallation von Cloud-Gaming-Apps durch Smart-TV-OEMs

LG, Hisense und TCL installieren Cloud-Gaming-Portale nun auf neuen Smart-TV-Linien vor. Die Allianz von LG mit Xbox veranschaulicht das Modell: Nutzer koppeln einen Bluetooth-Controller und beginnen zu spielen, ohne Konsolen oder Downloads.[2]LG Electronics, "Xbox-Partnerschaft wird auf LG Smart TVs ausgeweitet," lg.com Chinesische Hersteller replizieren das Modell und erschließen eine Haushaltsbasis von Smart TVs, die 75 % übersteigt. Der Wohnzimmerkontext fördert Mehrspielersitzungen und Familienabonnements und fügt den Betreiberplattformen zusätzliche Nutzungsstunden hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lizenzkontingente und Zensur schränken Titelbibliothekenein | -5.80% | Landesweit, strenger in inhaltssensiblen Regionen | Langfristig (≥ 4 Jahre) |

| US-GPU-Exportkontrollen erhöhen die serverseitigen Investitionskosten | -4.20% | Landesweit, höhere Auswirkungen auf internationale Partnerschaften | Mittelfristig (2–4 Jahre) |

| Preissensibilität der Verbraucher gegenüber Datenübertragungsgebühren komprimiert Margen | -3.10% | Landesweit, höhere Auswirkungen in Städten niedrigerer Ebenen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lizenzkontingente und Zensur

Die Nationale Presse- und Publikationsverwaltung genehmigte im Jahr 2024 1.400 Titel, weit unter den Einreichungen der Verlage, sodass viele ausländische Spiele in der Schwebe blieben.[3]Nationale Presse- und Publikationsverwaltung, "Genehmigte Spieleliste 2024," npaa.gov.cn Plattformen müssen Anti-Sucht-Systeme und Klarnamen-Anmeldungen einbetten, um den Vorschriften zum Schutz Minderjähriger im Cyberspace zu entsprechen. Inländische Studios genießen kürzere Genehmigungswege, was das Wettbewerbsgleichgewicht zugunsten von Tencent und NetEase verschiebt und die Bibliotheksvielfalt für multinationale Plattformen einschränkt.

US-GPU-Exportkontrollen

Beschränkungen für fortschrittliche Nvidia- und AMD-Beschleuniger erhöhen die Serverkosten um 25–40 %. Anbieter wenden sich an inländische Chiphersteller für Mittelklasse-GPUs und verfeinern hybrides Rendering, um GPU-Minuten pro Sitzung zu reduzieren. Obwohl sich die Leistungsparität verbessert, verlangsamen Exportbeschränkungen die Kapazitätserweiterung und erhöhen die Gewinnschwellen für Abonnements.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hybrides Rendering verdrängt reines Video-Streaming

Reines Streaming hielt im Jahr 2025 einen Marktanteil von 57,85 % und verankerte den frühen Markt für Cloud-Gaming-Technologie in China durch eine breite Geräteerreichbarkeit. Hybrides Rendering wird jedoch bis 2031 voraussichtlich eine CAGR von 32,1 % erzielen, da Edge-Knoten Physik- und Eingabevorhersageaufgaben näher an die Spieler auslagern. Diese aufgeteilte Arbeitslast reduziert den Bandbreitenbedarf und erhöht die Frame-Stabilität in Spitzenlastzeiten.

Forschungen an der Sharif University bestätigen, dass Edge-Zusammenarbeit 23 gleichzeitige Nutzer pro Knoten bei <20 ms unterstützt, was die Wirtschaftlichkeit für Betreiber verbessert. Da das Backbone des Programms „Östliche Daten, westliches Rechnen” hyperscalefähige Einrichtungen in Betrieb nimmt, weisen Anbieter Rechenleistung dynamisch Hotspots zu, was hybriden Ansätzen weiteren Spielraum gibt. Interaktives Datei-Streaming bleibt eine Übergangsoption für Geräte mit mittlerer Spezifikation, wird jedoch voraussichtlich überholt, wenn Telekommunikationsunternehmen die Edges verdichten.

Nach Gerät: Smartphones bauen Führung aus, während Connected TVs beschleunigen

Smartphones machten im Jahr 2025 43,65 % des Marktanteils der Cloud-Gaming-Technologie in China aus, und das Segment wird bis 2031 voraussichtlich mit einer CAGR von 32,6 % wachsen. Smartphones mit einem durchschnittlichen Verkaufspreis von über 3.000 RMB werden nun mit fortschrittlicher Kühlung und Raytracing-GPUs ausgeliefert, was lange Spielsitzungen ermöglicht. Tablets sprechen Strategiespieler an, die größere Displays ohne Einbußen bei der Mobilität suchen, während PCs Hochpräzisions-E-Sports-Nutzer behalten.

Connected TVs und OTT-Boxen verwandeln Wohnzimmer in Gelegenheitsspielzonen, indem sie Portale vorinstallieren. Die Kooperationen LG-Xbox und Huawei-Peng Game veranschaulichen das Modell und generieren wiederkehrende Einnahmen aus Familienplänen. Dedizierte Cloud-Handhelds, wie Tencents Sunday Dragon 3D One, demonstrieren Premium-Nachfrage, obwohl die Stückzahlen eine Nische bleiben.

Nach Geschäftsmodell: B2B-Whitelabel übertrifft Einzelhandelsabonnements

Das Abonnementbündel erfasste im Jahr 2025 57,60 % der Marktgröße der Cloud-Gaming-Technologie in China, was der Preisgestaltung von Video-on-Demand entspricht. Whitelabel-SDK/PaaS-Angebote für Netzbetreiber, Smartphone-OEMs und Streaming-Plattformen werden voraussichtlich mit einer CAGR von 34,0 % wachsen, sodass Partner Gaming mit geringeren Investitionskosten hinzufügen können. Umsatzbeteiligungsvereinbarungen begünstigen Betreiber, die Identitätsmanagement und Abrechnungsinfrastruktur bereitstellen.

Zeitbasierte Abrechnung bleibt dort bestehen, wo Nutzer Flexibilität schätzen, und Mikrotransaktions-Pässe überlagern Artikelverkäufe mit Cloud-Zugang. NetEases Niedrigpreis-Artikelstrategie bei „Die Legende des Kondorheroen” zielt darauf ab, den Spielerpool zu verbreitern und gleichzeitig die Gesamtausgaben moderat zu halten. Mit steigender durchschnittlicher Spielzeit werden hybride Monetarisierungsmixe die Betreibereinnahmen diversifizieren.

Nach Spielertyp: Lifestyle-Spieler treiben das Engagement voran

Gelegenheitsspieler bildeten im Jahr 2025 einen Anteil von 60,55 % der Basis des Marktes für Cloud-Gaming-Technologie in China, angezogen durch sofortiges Spielen und keine Hardware-Upgrades. Lifestyle-Spieler, die Spiele mit sozialen Aktivitäten und der Erstellung von Inhalten verbinden, werden bis 2031 voraussichtlich eine CAGR von 34,6 % verzeichnen. Tencents Integration von Genshin Impact mit QQ-Gruppen erleichtert Livestream-Chats und Veranstaltungszugang und fördert die Gemeinschaftsidentität.

Begeisterte Spieler sind zwar zahlenmäßig kleiner, bleiben aber Nutzer mit hohen Ausgaben. Cloud-Plattformen segmentieren Storefronts, um Inhalte nach Intensitätsniveau anzuzeigen, was die Bindung und den Werbeerfolg verbessert. Personalisierte Lobbys und Creator-Tools wandeln passive Spieler in aktive Mitwirkende um und stärken die Bindung über alle demografischen Gruppen hinweg.

Geografische Analyse

Städte der ersten Ebene stehen an der Spitze des Marktes für Cloud-Gaming-Technologie in China. Das 5G-Advanced-Netz von China Unicom und Huawei in Peking deckt nun 85 % des Stadtgebiets ab und ermöglicht eine 10-Gigabit-Zellkapazität für Menschenmengen in Stadiongrößen. Ähnliche Upgrades in Shanghai und Shenzhen konzentrieren Premium-Nutzer und Ausgaben von Early Adopters.

Das Programm „Östliche Daten, westliches Rechnen” baut hyperscalefähige Rechenzentren in Gansu und der Inneren Mongolei, leitet Rechenlasten an Standorte mit erneuerbarer Energie weiter und senkt PUE-Werte. Die Dispositionszentren von China Telecom gleichen Aufgaben landesweit aus und erweitern konsistente Latenzumgebungen auf Provinzen im Landesinneren. Mit zunehmender Knotenverbreitung können Anbieter gestaffelte Tarife einführen, die auf die regionale Bandbreitenerschwinglichkeit abgestimmt sind.

Städte niedrigerer Ebenen und ländliche Landkreise stellen die nächste Nachfragewelle dar. Smartphone-Durchdringung und 5G-Abdeckung nehmen monatlich zu, und telekommunikationsgebündelte Tarife gleichen die Preissensibilität aus. Lokalisierte Inhalte, die in der Dateigröße leichter und auf variable Bandbreite abgestimmt sind, helfen Anbietern, neue Nutzergruppen zu erschließen. Soziale Funktionen, einschließlich UGC-Minispiele innerhalb von QQ und WeChat, überbrücken kulturelle Präferenzen über geografische Grenzen hinweg.

Regulatorisches Umfeld

Cloud-Gaming in China unterliegt einer Aufsicht durch mehrere Behörden, die Inhaltsgenehmigungen, Telekommunikationslizenzierung und Sicherheitskonformität umfasst. Die National Press and Publication Administration (NPPA) regelt die Genehmigungen für die Veröffentlichung von Spielen und die laufenden Compliance-Anforderungen für Online-Spiele, und ihre Veröffentlichung von Genehmigungschargen für inländische Netzwerkspiele (zum Beispiel Genehmigungen im März 2026) unterstreicht, dass der Zugang zum Katalog weiterhin an die formelle Genehmigungspipeline gebunden ist. Plattformen implementieren zudem Registrierungspflichten mit echtem Namen und Anti-Sucht-Kontrollen im Einklang mit den chinesischen Anforderungen zum Schutz von Minderjährigen, die das Sitzungsdesign, das Onboarding und die Identitätsintegration beeinflussen.

Auf technischer und betrieblicher Seite haben Regulierungsbehörden und Normungsgremien die Serviceerwartungen für Cloud-Gaming formalisiert. Der GY/T 396-2023 der NRTA legt allgemeine technische Anforderungen für Cloud-Gaming fest, einschließlich einer Plattform-Netzwerk-Terminal-Sicherheitsarchitektur und technischer Leistungserwartungen wie GPU-basiertem Rendering und festgelegter Unterstützung für Audio-Video-Encoding. Mit dem MIIT verknüpfte Normen ergänzen die Mess- und Netzwerkqualitätssteuerung, einschließlich YD/T 6747-2026 (in Kraft ab 01.09.2026) zur Bewertung der Netzwerkqualität von Cloud-Gaming und MPS GA 1277.17-2026 (in Kraft ab 01.07.2026) zu Sicherheitsmanagementanforderungen, wodurch der Bedarf an überprüfbaren Sicherheitskontrollen und Instrumenten zur Servicequalität in Cloud-Gaming-Stacks steigt.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Cloud-Gaming-Technologie in China konzentriert sich auf vertikal integrierte Ökosysteme. Tencent kombiniert Spiel-IP, Cloud Elastic GPU-Dienste und WeChat-Distribution für einen End-to-End-Burggraben. NetEase balanciert selbst entwickelte Hits mit globalen Lizenzen und verfolgt eine stufenweise Umsatzstrategie, die zwischen Blockbuster-Launches abfedert. ByteDances teilweiser Rückzug verengt das Feld, gibt aber auch unabhängigen Studios die Möglichkeit, Moonton-Technologie-Stacks zu lizenzieren.

Telekommunikationsbetreiber fügen Plattformtiefe hinzu. China Mobiles Migu nutzt Netzwerk- und Netzbetreiberabrechnung, während China Telecom die Edge-Knoten-Dichte für Latenzführerschaft priorisiert. Hardware-Lieferanten wie Huawei installieren Cloud-Clients auf HarmonyOS-Geräten vor und bündeln dreimonatige Testversionen, um die Nutzer-Onboarding-Trichter zu verkürzen.

Internationale Partnerschaften stärken Inhaltspipelines und technisches Know-how. Tencents 25-prozentiger Anteil an einer neuen Ubisoft-Tochtergesellschaft sichert Franchises und bietet gleichzeitig Cloud-Backend-Unterstützung für Übersee-Launches. Microsofts erneuerter NetEase-Deal bringt Blizzard-Titel nach China zurück und erweitert die Katalogbreite. Chancen im weißen Bereich bleiben für mittelgroße Verlage und Middleware-Unternehmen, die plattformübergreifende Spielstände und Controller-Standardisierung ermöglichen.

Marktführer der Cloud-Gaming-Technologie-Branche in China

Tencent Holdings

NetEase Inc.

37 Interactive Entertainment

Perfect World Games

Shanda Games

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Bewertung der Netzwerkqualität und standardisierte technische Basiswerte schaffen Freiraum für gemanagte Compliance- und Qualitätssicherungsebenen, die an Netzbetreiber, OEMs und Plattformen verkauft werden. Da YD/T 6747-2026 ab September 2026 in Kraft tritt und GY/T 396-2023 durchgängige technische Anforderungen festlegt, können Anbieter, die Überwachung, QoE-Analysen, Encoding-Konformität (zum Beispiel AVS/AVS2-Unterstützung) sowie integrierte Sicherheits- und Anti-Sucht-Funktionen in B2B-Whitelabel-SDK/PaaS-Angebote bündeln, die Bereitstellungszyklen für Partner verkürzen, die Cloud-Gaming hinzufügen möchten, ohne die vollständige Steuerungsebene selbst aufzubauen.

Programme für Rechenleistung und Edge-Infrastruktur erweitern zudem den adressierbaren Leistungsrahmen für Premium-Cloud-Gaming-Erlebnisse über die frühen Vorreiterstädte hinaus. Das mit East Data, West Computing verknüpfte intelligente Rechenzentrum Jiashan von China Mobile ging am 30. Juni 2026 in die Kommerzialisierung, und derselbe Infrastrukturausbau unterstützt leistungsstarke, latenzsensible Workloads neben KI. Parallel dazu unterstützt der plattformseitige Fortschritt hin zu einer Round-Trip-Latenz unter 20 ms in Großstädten, der 2026 im Zusammenhang mit Tencent START hervorgehoben wurde, neue Geräte- und Distributionsformate (einschließlich Cloud-First-Hardwarekonzepten) sowie Smart-TV- und Multi-Terminal-Bundles, bei denen Instant-Play ein zentrales Wertversprechen darstellt.

Aktuelle Branchenentwicklungen

- Mai 2026: Tencent Cloud kündigte eine strategische Zusammenarbeit mit Kingnet Network an, um die vollständige Cloud-Migration und die technische Engine-Entwicklung für die IP Rebirth of the Warrior (Rehuo Jianghu) unter Nutzung von Tencent Cloud-Funktionen wie EdgeOne zu unterstützen. Der Deal spiegelt die fortschreitende Konsolidierung der Cloud-Gaming-Ermöglichungsinfrastruktur bei großen Cloud-Plattformen wider, die Edge-Beschleunigung, Sicherheit und Tools für live betriebene Spiele bündeln können.

- April 2026: Tencent unterzeichnete eine Rahmenvereinbarung zur Spielekooperation mit Kingnet Network, mit einer Laufzeit der Zusammenarbeit bis zum 31. Dezember 2028. Ein mehrjähriges Rahmenwerk dieser Art hilft, die Planung der Zusammenarbeit bei Inhalten und Technologie zu stabilisieren und unterstützt langfristigere Roadmaps für cloudbasierte Distribution und Betrieb.

- November 2024: China Unicom Beijing und Huawei aktivierten ein groß angelegtes intelligentes 5G-Advanced-Netzwerk, das 85 % des städtischen Gebiets von Peking abdeckt. Das Upgrade stärkt die für Cloud-Gaming im großen Maßstab erforderliche latenzarme Zugangsebene und liefert eine Vorlage für kapazitätsgetriebene Ausbauten in anderen Großstädten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die in China generierten Umsätze aus Technologie und Servicebereitstellung, die cloudbasiertes Spiele-Rendering und Streaming an Endgeräte über ein Netzwerk ermöglichen, einschließlich Plattformen und unterstützender Serviceebenen, die zum Betrieb und Zugriff auf Cloud-Spiele verwendet werden.

Umfangsausschlüsse: Wir schließen traditionelle Umsätze aus lokalen Download-Spielen sowie allgemeine Cloud-Infrastrukturumsätze aus, die nicht direkt der Cloud-Gaming-Bereitstellung zuzuordnen sind.

Übersicht der Segmentierung

- Nach Servicetyp

- Reines Video-Streaming

- Interaktives Datei-Streaming

- Hybrides Rendering (Edge-Auslagerung)

- Nach Gerät

- Smartphones

- Tablets

- Connected TVs und OTT-Boxen

- PCs und Laptops

- Dedizierte Cloud-Gaming-Konsolen

- Sonstige Geräte

- Nach Geschäftsmodell

- Abonnement (Unbegrenzt spielen)

- Zeitbasierte Abrechnung

- Spielspezifischer Mikrotransaktions-Pass

- B2B-Whitelabel-SDK/PaaS

- Nach Spielertyp

- Gelegenheitsspieler

- Begeisterte Spieler

- Lifestyle-Spieler

Datenquellen, Marktgrößenbestimmung und Validierung

Desktop-Recherche

Die Desktop-Recherche wurde verwendet, um das Modell an überprüfbare und aktualisierbare Signale aus der realen Welt zu verankern, insbesondere für China, wo sich Politik und Lizenzierung schnell auf Nachfragemuster auswirken können. Wir stützten uns auf öffentliche Materialien wie MIIT-Veröffentlichungen zum 5G-Ausbau, Indikatoren des National Bureau of Statistics zu digitalen Diensten und Handelsdaten des chinesischen Zolls, die helfen, Geräte- und Netzwerkhardwareflüsse im Zusammenhang mit dem Cloud-Zugangsverhalten abzuleiten.

Wir haben zudem technische Referenzen und Adoptionsreferenzen aus Quellen wie ITU-Veröffentlichungen, IEEE und anderen von Fachkollegen begutachteten Zeitschriften zu Streaming-Leistung und Latenzschwellenwerten sowie Patentdatenbanken überprüft, die zeigen, wo Investitionen im Bereich interaktives Streaming und Edge-Computing konzentriert sind. Zusätzlich wurden Unternehmensmeldungen, Investorenpräsentationen, App-Store- und Plattformankündigungen sowie renommierte Presseberichte genutzt, um den Zeitpunkt von Markteinführungen und Änderungen der Monetarisierung zu validieren, unterstützt durch kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichtenanalysen und Patentabfragen, wo hilfreich. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden im Verlauf der Studie geprüft, um Eingaben zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit plattformseitigen Führungskräften, Akteuren aus dem Telekommunikations- und Rechenzentrums-Ökosystem, Spielebetriebsteams und in China aktiven Vertriebspartnern. Wir nutzten diese Gespräche, um zu bestätigen, welche Umsatzströme als Cloud-Gaming-Technologie gezählt werden, Adoptionsannahmen nach Gerät und Servicetyp zu prüfen und die Prognoselogik anschließend daran auszurichten, wie Käufer und Betreiber erwarten, dass sich Preisgestaltung und Nutzung im Zeitverlauf entwickeln.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 17% | |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 19% | Manager: 53% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, der den adressierbaren Nachfragepool in China rekonstruiert, indem die Bereitschaft zur Nutzung von Cloud-Gaming mit Netzwerk- und Gerätegegebenheiten verknüpft und dies dann in monetarisierte Aktivität übersetzt wird. Das Modell wird anschließend durch selektive Bottom-up-Näherungen bestätigt, wie stichprobenartige Preispunkte nach Geschäftsmodell und grobe Volumenprüfungen nach Servicetyp, sodass Gesamtwerte angepasst werden können, falls eine Abweichung auftritt.

Zu den wichtigsten Eingaben des Modells zählen Indikatoren zur 5G-Abdeckung und -Qualität (da sie die spielbare Latenz beeinflussen), Signale zur Rechenzentrums- und Edge-Kapazität, die die Streaming-Zuverlässigkeit beeinflussen, die Zusammensetzung aktiver Spieler nach Engagement-Level, Verschiebungen im Gerätemix (Smartphones, PCs, vernetzte Fernseher) und Monetarisierungsmechanismen wie Abonnementannahme und zeitbasierte Abrechnungsintensität. Da die Offenlegung uneinheitlich ist, werden Lücken durch konservative, in Interviews vereinbarte Bandbreiten überbrückt, die dann konsistent auf ähnliche Servicetypen angewendet werden, bevor sie anhand der beobachteten Preis- und Adoptionsrichtung einem Stresstest unterzogen werden.

Für die Prognose wird eine Szenarioanalyse verwendet, damit sich Annahmen zu Adoption und ARPU-ähnlichen Kennzahlen unter unterschiedlichen Politik-, Inhaltsverfügbarkeits- und Netzwerkleistungspfaden unterschiedlich entwickeln können. Diese Szenarien werden durch Expertenkonsens darüber verankert, wie schnell hybrides Rendering, interaktives Datei-Streaming und reines Video-Streaming in China voraussichtlich skalieren werden, und die endgültige Prognose wird ausgewählt, nachdem geprüft wurde, welcher Pfad am besten zu den aktuellen Signalen passt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Indikatoren validiert, gefolgt von strukturierten Abweichungsprüfungen, sodass Ausreißer nicht in die endgültigen Tabellen übernommen werden. Wenn ein Wert unstimmig erscheint, werden die Annahmen erneut geprüft, mit alternativen öffentlichen Datenreihen abgeglichen und dann durch kurze erneute Kontaktaufnahmen mit relevanten Interviewpartnern neu getestet.

Vor der Freigabe durchläuft das Modell mehrere Analystenprüfungen, die auf Einheitenkonsistenz, Probleme in der Preislogik und Jahr-zu-Jahr-Sprünge achten, die nicht mit bekannten Marktereignissen übereinstimmen. Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche Veränderungen wie Lizenzierungsmaßnahmen, größere Plattformänderungen oder unerwartete Netzwerkinvestitionen ausgelöst werden. Kurz vor der Auslieferung führen wir einen erneuten Durchgang durch, um sicherzustellen, dass die Zahlen die aktuellsten verfügbaren Signale widerspiegeln.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für chinesische Cloud-Gaming-Technologie mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Cloud-Gaming in China stimmen oft nicht überein, da jeder Herausgeber unterschiedlich definiert, was gezählt wird, und auch der Zeitpunkt der Datenerfassung das Ergebnis verändert. Unterschiede ergeben sich auch aus der Behandlung der Preisgestaltung, insbesondere wenn Abonnement-Bundles, zeitbasierte Abrechnung und gemischte Monetarisierung gleichzeitig vorliegen.

Einige externe Schätzungen erfassen nur die verbraucherorientierten Cloud-Gaming-Umsätze und betrachten den Markt möglicherweise auch als engeren Gesamtwert für Streaming-Dienste. Bei Mordor Intelligence umfasst der Markt reines Video-Streaming, interaktives Datei-Streaming und hybrides Rendering über Geräte und Geschäftsmodelle hinweg, und B2B-Whitelabel-SDK- oder PaaS-Umsätze werden nur dann berücksichtigt, wenn sie direkt mit der Cloud-Gaming-Bereitstellung verbunden sind.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,12 Mrd. USD (2025) | |

| Fachzeitschrift A | 1,87 Mrd. USD (2024) | Verwendet eine für 2024 gemeldete Kennzahl eines Branchentrackers und spiegelt oft eine engere Marktsicht wider, die näher an den Umsätzen der Verbraucher-Cloud-Gaming-Branche liegt, mit begrenzter Transparenz bei der Aufschlüsselung nach Servicetyp und der Normalisierung von Geschäftsmodellen. |

| Globale Unternehmensberatung B | 1,78 Mrd. USD (2026) | Präsentiert eine länderspezifische Prognose für ein zukünftiges Jahr, die in ein umfassenderes regionales Modell eingebettet ist, wobei der Wert für China je nach Annahmen zur regionalen Zuordnung, Gewichtung des Gerätemixes und Art der Annualisierung der Abonnementumsätze im Prognosejahr variieren kann. |

Die Bandbreite in der Tabelle erklärt sich hauptsächlich durch die Wahl des Jahres und das, was innerhalb des Umsatzpools gezählt wird, nicht durch Rechenfehler. Indem Servicetypen und Monetarisierungsmechanismen explizit gehalten werden und Gesamtwerte anschließend mit Signalen zur Netzwerkbereitschaft und zum Gerätemix abgeglichen werden, bleibt die endgültige Schätzung auf wiederholbare Eingaben zurückführbar, die Kunden einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Umsatz der Cloud-Gaming-Technologie in China?

Die Cloud-Gaming-Technologie in China erzielte im Jahr 2026 einen Umsatz von 2,73 Milliarden USD und ist auf dem Weg zu 9,57 Milliarden USD bis 2031.

Welches Gerätesegment führt bei der Akzeptanz?

Smartphones führen mit einer Nutzung von 43,65 % im Jahr 2025 und werden bis 2031 voraussichtlich ein prominentes Wachstum aufrechterhalten.

Wie schnell wächst hybrides Rendering?

Hybrides Rendering ist der am schnellsten wachsende Servicetyp und wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 32,1 % wachsen, da sich Edge-Knoten verbreiten.

Welches Geschäftsmodell zeigt das höchste Wachstum?

B2B-Whitelabel-SDK/PaaS-Lösungen werden voraussichtlich eine CAGR von 34,0 % erzielen, da Netzbetreiber und OEMs Cloud-Gaming in ihre Dienste integrieren.

Wie wirken sich Lizenzierungsregeln auf ausländische Verlage aus?

Strenge Kontingente der Nationalen Presse- und Publikationsverwaltung und Inhaltsprüfungen verlangsamen Titelgenehmigungen, verringern die Tiefe ausländischer Kataloge und verschaffen inländischen Studios einen Compliance-Vorteil.

Welche Regionen kommen als nächste für eine schnelle Akzeptanz in Frage?

Da die Initiative „Östliche Daten, westliches Rechnen” Kapazitäten nach Westen verlagert, werden Städte der zweiten Ebene und niedrigerer Ebenen von verbesserter Latenz und breiteren Spielbibliotheken profitieren, was neues Abonnentenwachstum erschließt.

Seite zuletzt aktualisiert am: