Marktgröße und Marktanteil für applikationsseitige Verschlüsselung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

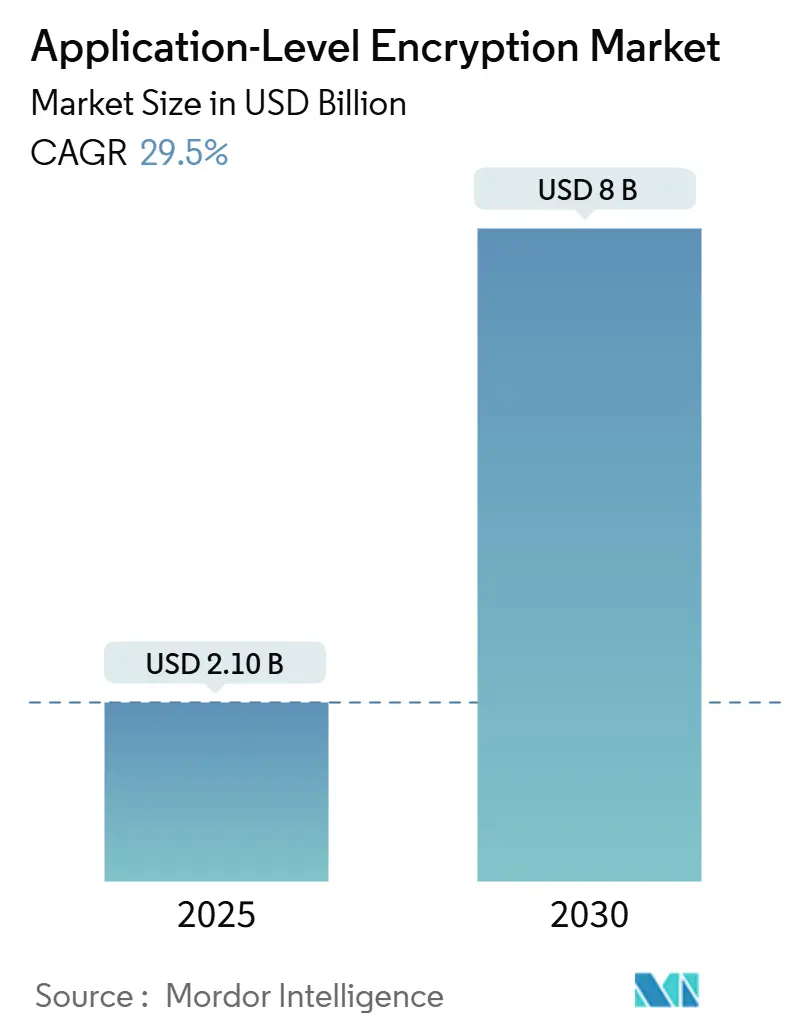

| Marktgröße (2025) | 2.10 Milliarden US-Dollar |

| Marktgröße (2030) | 8 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 29.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für applikationsseitige Verschlüsselung von Mordor Intelligence

Die globale Marktgröße für applikationsseitige Verschlüsselung erreichte im Jahr 2025 einen Wert von 2,10 Milliarden USD und wird voraussichtlich bis 2030 auf 8,00 Milliarden USD ansteigen, was einer CAGR von 29,5 % über den gesamten Zeitraum entspricht. Die zunehmende Einführung cloud-nativer Architekturen, die dringende Vorbereitung auf Post-Quanten-Kryptografie sowie verschärfte Datenschutzvorgaben konvergieren und erweitern die adressierbare Marktchance für Anbieter und Dienstleister. Unternehmen betten starke Kryptografie direkt in moderne Microservices ein und stützen sich dabei auf integrierte Hardwarebeschleunigung sowie Confidential-Computing-Enklaven, um die Latenz innerhalb der Service-Level-Ziele zu halten. Leistungsdurchbrüche wie die AES-XTS-Verbesserung in Linux 6.10 für AMD Zen 4 reduzieren den CPU-Overhead und verringern Einwände aus latenzempfindlichen Branchen.[1]Michael Larabel, „Linux 6.10 AES-XTS für Festplatten-/Dateiverschlüsselung bis zu 155 % schneller für AMD Zen 4 CPUs”, phoronix.com Die Konsolidierung beschleunigt sich, da führende Anbieter im Bereich Identitätssicherheit Schlüsselverwaltungsspezialisten übernehmen, um einheitliche Angebote für maschinelle Identitäten und Secrets-Management bereitzustellen, während Risikokapital Innovationen bei homomorpher und Post-Quanten-Implementierung fördert.[2]Alibaba Cloud, „Verwendung von Multi-Buffer zur Beschleunigung der TLS-Verschlüsselung und -Entschlüsselung in Envoy”, alibabacloud.com

Wichtigste Erkenntnisse des Berichts

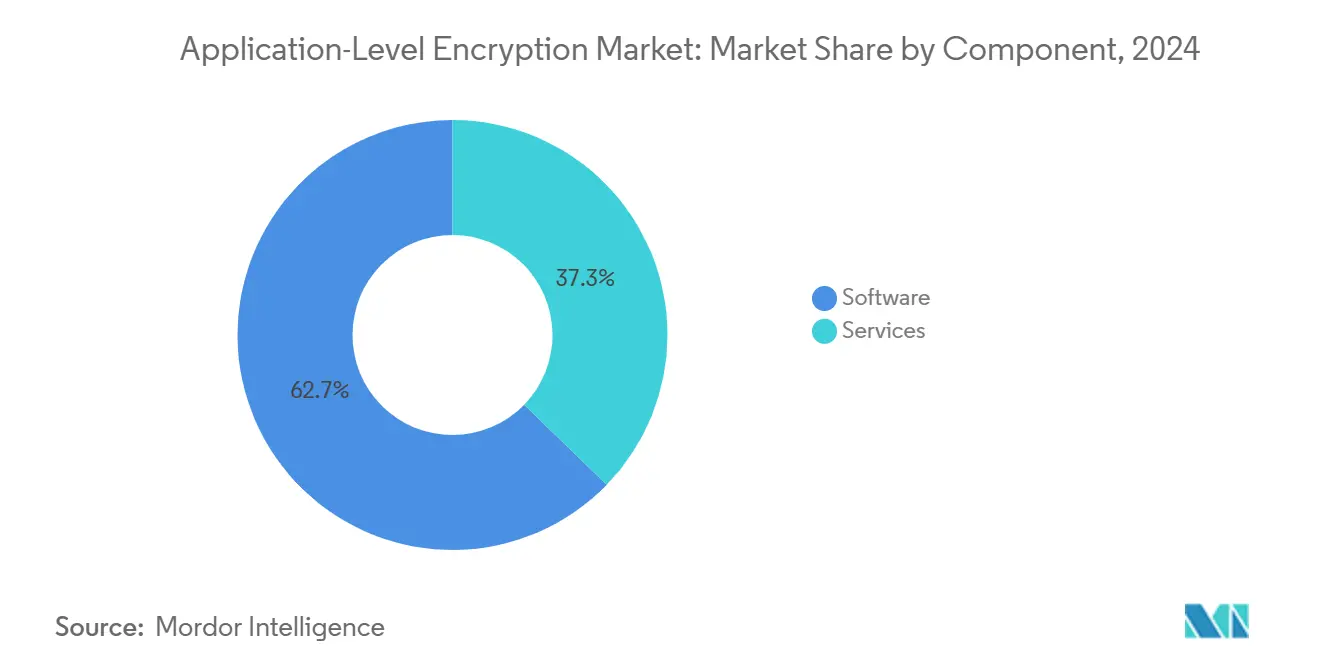

- Nach Komponente führte Software mit einem Marktanteil von 62,73 % am Markt für applikationsseitige Verschlüsselung im Jahr 2024, während aufnehmbare Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 31,11 % wachsen werden.

- Nach Bereitstellungsmodus führte Cloud mit einem Marktanteil von 71,93 % am Markt für applikationsseitige Verschlüsselung im Jahr 2024, und Cloud expandiert bis 2030 mit einer CAGR von 31,34 %.

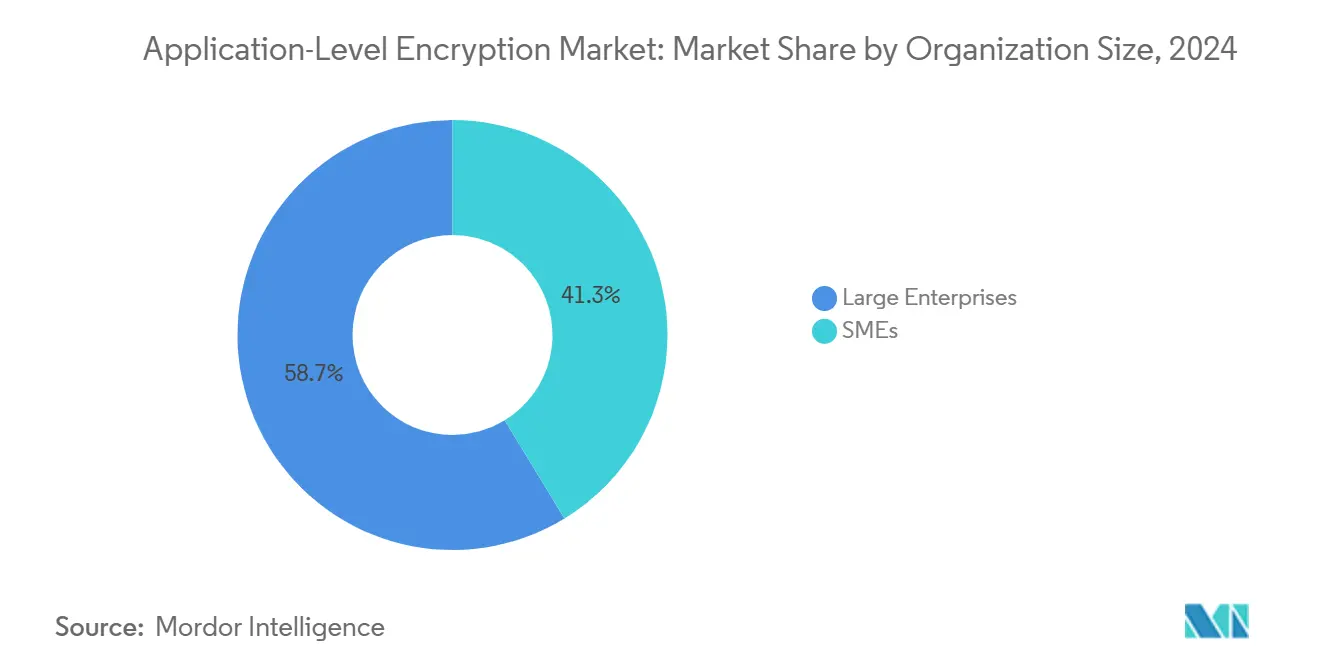

- Nach Unternehmensgröße führten Großunternehmen mit einem Marktanteil von 62,73 % am Markt für applikationsseitige Verschlüsselung im Jahr 2024; kleine und mittlere Unternehmen verzeichnen bis 2030 eine CAGR von 30,77 %.

- Nach Endnutzerbranche führte BFSI mit einem Marktanteil von 30,82 % am Markt für applikationsseitige Verschlüsselung im Jahr 2024, und das Gesundheitswesen expandiert bis 2030 mit einer CAGR von 30,44 %.

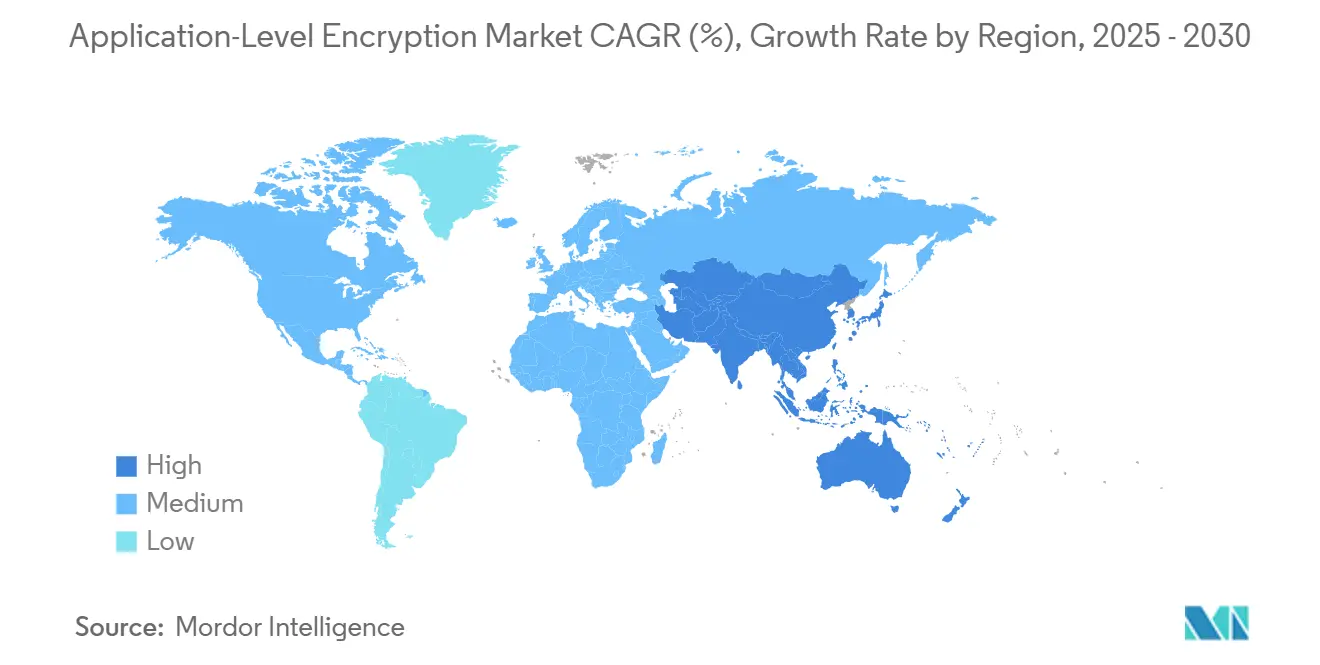

- Nach Geografie entfiel auf Nordamerika ein Anteil von 34,82 % an der Marktgröße für applikationsseitige Verschlüsselung im Jahr 2024, und der asiatisch-pazifische Raum expandiert bis 2030 mit einer CAGR von 30,66 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für applikationsseitige Verschlüsselung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum cloud-nativer Anwendungen | +8.0% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strenge Datenschutzvorschriften | +6.2% | Global, angeführt von der EU-DSGVO und ausgeweitet auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg von Remote-Arbeit und BYOD-Nutzung | +5.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Häufigkeit und Raffinesse von Datenschutzverletzungen | +4.1% | Global, mit stärkerer Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Integration von Confidential Computing mit applikationsseitiger Verschlüsselung | +3.7% | Nordamerika und EU, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung homomorpher Verschlüsselungs-APIs für Analysen | +3.2% | Nordamerika und EU, forschungsgetriebene Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum cloud-nativer Anwendungen

Container-Orchestrierung und Service-Mesh-Einführung erfordern eine Verschlüsselung, die elastisch skaliert, sich in DevOps-Pipelines integriert und mit Zero-Trust-Netzwerken in Einklang steht. Alibaba Cloud demonstrierte einen Anstieg von 75 % bei Anfragen pro Sekunde, als das Unternehmen die Intel-Multi-Buffer-Beschleunigung für TLS in Envoy einbettete, was den wirtschaftlichen Nutzen der kryptografischen Auslagerung innerhalb von Cloud-Service-Meshes belegt. Unternehmen fordern nun Bibliotheken, die Daten in Bewegung, im Ruhezustand und in Verwendung sichern, ohne Entwickler zur Neuarchitektur von Microservices zu zwingen. Die Standardisierung von Confidential-Computing-Instanzen bei Hyperscalern steigert die Nachfrage zusätzlich, da Trusted Execution Environments die applikationsseitige Verschlüsselung ergänzen, anstatt sie zu ersetzen. Mit der Reifung von Multi-Cloud-Deployments wird eine Verschlüsselung, die dem Workload folgt, zur Grundvoraussetzung statt zu einem optionalen Zusatz.

Strenge Datenschutzvorschriften

Globale Regulierungsbehörden schreiben präzise technische Kontrollen vor und wandeln Verschlüsselung von einer bewährten Praxis in eine formale Anforderung für Compliance-Bescheinigungen um. Europäische Datenschutzbehörden verhängen Bußgelder in Millionenhöhe für schwache oder fehlende Verschlüsselung, was Unternehmen dazu veranlasst, nachweislich sichere applikationsseitige Kontrollen einzuführen, die Prüfungen standhalten. Gesundheitsdienstleister sehen sich mit HIPAA-Aktualisierungen konfrontiert, die eine Verschlüsselung im Einsatz in gesamten Analyse-Pipelines fordern, während Länder im asiatisch-pazifischen Raum ihre lokalen Gesetze an DSGVO-Standards angleichen. Verschlüsselung wird nun als Risikoversicherung betrachtet, da Zertifizierungsprogramme wie ISO 27001 bei Prüfungen explizit starke In-Applikations-Kryptografie anerkennen, was die Anbieterauswahl und das Kundenvertrauen direkt beeinflusst.

Anstieg von Remote-Arbeit und BYOD-Nutzung

Hybrides Arbeiten vergrößert die Angriffsfläche und zwingt dazu, Verschlüsselung direkt in Anwendungen zu verlagern, anstatt sich auf Perimeter-Abwehrmaßnahmen zu verlassen. BYOD-Richtlinien platzieren sensible Daten auf nicht verwalteten Geräten, weshalb clientseitige Verschlüsselung und robuste Schlüsselverteilungsprotokolle an Priorität gewinnen. Untersuchungen zu britischen KMU zeigen, dass kleinere Unternehmen nach wie vor zu wenig in fortschrittliche Kontrollen investieren, jedoch zunehmend von verwalteten Verschlüsselungsdiensten angezogen werden, die Komplexität abstrahieren und Investitionskosten senken. Die Abhängigkeit von SaaS verstärkt diesen Trend, da Cloud-Dienste Daten an mehreren Standorten offenlegen können; clientseitige Verschlüsselung mindert Datenlecks und erhält gleichzeitig die Produktivität.

Zunehmende Häufigkeit und Raffinesse von Datenschutzverletzungen

Cyberkriminelle zielen zunehmend auf die Kompromittierung von Schlüsselmaterial ab, anstatt Algorithmen mit Brute-Force-Methoden anzugreifen. Der asiatisch-pazifische Raum war 2024 für fast ein Drittel der globalen Angriffe verantwortlich, was den regionalen Bedarf an mehrschichtiger Kryptografie antreibt, die die Vertraulichkeit auch nach einem Perimeter-Versagen aufrechterhält.[3]Alibaba Cloud, „Verwendung von Multi-Buffer zur Beschleunigung der TLS-Verschlüsselung und -Entschlüsselung in Envoy”, alibabacloud.com Defense-in-Depth-Strategien kombinieren hardwareverankerte Schlüssel, formale Verifikation von Bibliotheken und kryptografische Agilität, sodass Unternehmen Algorithmen als Reaktion auf neue Bedrohungen austauschen können, ohne umfangreiche Code-Überarbeitungen vornehmen zu müssen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Leistungsaufwand bei unternehmenskritischen Anwendungen | -2.9% | Global, mit stärkerer Auswirkung in latenzempfindlichen Branchen | Kurzfristig (≤ 2 Jahre) |

| Komplexes Schlüsselmanagement in hybriden Umgebungen | -2.4% | Global, insbesondere bei Multi-Cloud-Deployments | Mittelfristig (2–4 Jahre) |

| Kompatibilitätsprobleme mit Legacy-Systemen | -1.8% | Nordamerika und Europa, Unternehmen mit hohem Legacy-Anteil | Mittelfristig (2–4 Jahre) |

| Entstehende quantensichere Standards verursachen Einführungsverzögerungen | -1.5% | Global, mit frühen Auswirkungen in Regierung und Verteidigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Leistungsaufwand bei unternehmenskritischen Anwendungen

Verschlüsselung verursacht zusätzliche CPU-Zyklen und Latenz, die die Benutzererfahrung im Hochfrequenzhandel oder bei Echtzeit-Analysen beeinträchtigen können. Frühere Implementierungen verbrauchten bis zu 15 % der Server-Rechenleistung, was zu Widerstand seitens der Geschäftsbereiche führte. Optimierungen auf Kernel-Ebene, wie die AES-XTS-Verbesserung in Linux 6.10, reduzieren den Overhead auf moderner AMD-Hardware nun um mehr als die Hälfte. Confidential-Computing-Koprozessoren entkoppeln die kryptografische Last zusätzlich von der Anwendungslogik. Unternehmen betrachten die Leistungsoptimierung zunehmend als technische Aufgabe statt als Einführungshindernis.

Komplexes Schlüsselmanagement in hybriden Umgebungen

Die Schlüssellebenszyklusverwaltung erstreckt sich über lokale Rechenzentren, mehrere Clouds und Edge-Knoten. Unternehmen kämpfen mit Rotationsintervallen, der Synchronisierung von Zugriffsrichtlinien und der Compliance-Berichterstattung. Die Übernahme von Venafi durch CyberArk im Jahr 2024 konsolidierte Secrets-Management und maschinellen Identitätslebenszyklus in einer einzigen Steuerungsebene, was den Fokus der Anbieter auf einheitliche Schlüsselorchestrierung signalisiert. Cloud-HSM-Dienste standardisieren zudem Rotations- und Prüfverfahren, verringern die Qualifikationslücke und erleichtern die Einhaltung von Vorschriften in mehreren Rechtssystemen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich trotz Software-Dominanz

Software hielt im Jahr 2024 einen Marktanteil von 62,73 % am Markt für applikationsseitige Verschlüsselung, was die weit verbreitete Nutzung von Bibliotheken und SDKs widerspiegelt, die Kryptografie in Microservices einbetten. Viele Unternehmen beginnen die Einführung über Open-Source- oder cloud-native Toolkits, die sich in CI/CD-Workflows integrieren. Die Marktgröße für applikationsseitige Verschlüsselung im Softwaresegment wird voraussichtlich eine CAGR von 28,9 % verzeichnen, angetrieben durch die Nutzung von Confidential Computing und die Migration zu Post-Quanten-Algorithmen.

Dienstleistungen verzeichnen eine CAGR von 31,11 %, da erfolgreiche Einführungen spezialisiertes Fachwissen in der Algorithmusauswahl, Bedrohungsmodellierung und Compliance-Zuordnung erfordern. Verwaltete Dienste entlasten KMU von operativen Aufgaben, während globale Systemintegratoren Verschlüsselungsbewertungen mit Zero-Trust-Transformationen bündeln. Beratung zur Post-Quanten-Migration und Interoperabilitätstests mit Legacy-PKI-Systemen stützen die robuste Nachfrage nach Expertendiensten.

Nach Bereitstellungsmodus: Cloud-Überlegenheit treibt Innovation

Cloud-Deployment entfiel im Jahr 2024 auf 71,93 % des Marktanteils für applikationsseitige Verschlüsselung und wird bis 2030 jährlich um 31,34 % wachsen, was die Anziehungskraft elastischer Kryptografie als Dienstleistung unterstreicht. Hyperscaler bündeln Hardware-Enklaven, HSMs und latenzarme API-Gateways und machen die Cloud zum bevorzugten Ort für homomorphe und Confidential-Computing-Workloads. Die Marktgröße für applikationsseitige Verschlüsselung bei Cloud-Angeboten wird voraussichtlich zwischen 2025 und 2030 um 4,5 Milliarden USD zunehmen.

Die On-Premises-Nutzung bleibt in der Verteidigung, kritischen Infrastrukturen und Rechtssystemen mit strengen Datensouveränitätsregeln bestehen. Hybride Modelle entstehen als pragmatischer Kompromiss, bei dem Root-Schlüssel vor Ort verbleiben, während rechenintensive Kryptografie an Cloud-Beschleuniger ausgelagert wird. Anbieter-Roadmaps umfassen zunehmend Richtlinien-Engines, die eine einheitliche Schlüsselverwaltung über alle Umgebungen hinweg durchsetzen.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich

Großunternehmen halten im Jahr 2024 noch immer einen Anteil von 58,73 %, gestützt durch regulatorische Kontrolle und Ressourcenkapazität. Diese Organisationen setzen Verschlüsselung programmatisch in Tausenden von Anwendungen ein und integrieren sie mit Privileged-Access-Management- und SIEM-Systemen. Für sie sind Algorithmus-Agilität und Hardwarebeschleunigung die wichtigsten Kaufkriterien.

KMU wachsen mit einer CAGR von 30,77 % am schnellsten, da Cloud-Dienste nun schlüsselfertige Verschlüsselung einbetten, die hohe Vorabinvestitionen überflüssig macht. Vorhersehbare Abonnementpreise und API-first-Schlüsselverwaltung passen zu begrenzten Sicherheitspersonalkapazitäten. Sensibilisierungskampagnen von Branchenverbänden und Versicherern, die verschlüsselte Workloads mit niedrigeren Prämien belohnen, verleihen zusätzlichen Schwung.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Banken, Finanzdienstleistungen und Versicherungen hielten im Jahr 2024 einen Anteil von 30,82 % aufgrund strenger Prüfpfade und hochwertiger Datensätze. Institute setzen mehrschichtige Verschlüsselung in Zahlungsinfrastrukturen und Handelsmaschinen ein und erproben gleichzeitig homomorphe Techniken für datenschutzwahrende Risikoanalysen.

Das Gesundheitswesen verzeichnete mit einer CAGR von 30,44 % das höchste Wachstum, angetrieben durch die Ausweitung elektronischer Gesundheitsakten, Telemedizin und genomische Forschung. Anbieter benötigen eine Verschlüsselung, die lebenskritische Latenzanforderungen berücksichtigt und den institutionsübergreifenden Datenaustausch gemäß HIPAA-Aktualisierungen unterstützt. Die Marktgröße für applikationsseitige Verschlüsselung bei Gesundheits-Workloads wird bis 2030 voraussichtlich um 1,2 Milliarden USD zunehmen.

Geografische Analyse

Nordamerika erfasste im Jahr 2024 einen Marktanteil von 34,82 % am Markt für applikationsseitige Verschlüsselung, verankert durch frühe Cloud-Einführung, staatliche Finanzierung für Post-Quanten-Migration und die Konzentration führender Anbieter. US-amerikanische Exekutivverordnungen, die Fristen bis 2035 für quantensichere Algorithmen setzen, lösen erhebliche mehrjährige Verträge für Bereitschaftsbewertungen und Pilotdeployments aus. Kanada spiegelt diese Dynamik in seinem Finanz- und öffentlichen Sektor wider.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 30,66 % bis 2030, da die Expansion der digitalen Wirtschaft und Datensouveränitätsgesetze konvergieren. China fördert inländische kryptografische Standards und investiert gleichzeitig in RISC-V-Hardware-Root-of-Trust, was eine Nachfrage nach Dual-Stack-Lösungen schafft, die mit globalen und lokalen Algorithmen kompatibel sind. Indiens Gesetz zum Schutz digitaler personenbezogener Daten treibt umfangreiche Verschlüsselungseinführungen im Bank- und Gesundheitswesen voran. KMU in Südostasien nehmen cloud-basierte Verschlüsselung an, um grenzüberschreitende Handels-Compliance-Anforderungen zu erfüllen, ohne vollständige Sicherheitsbetriebszentren aufzubauen.

Europa verzeichnet ein stetiges, regulierungsgetriebenes Wachstum. DSGVO-Bußgeldmuster schaffen Anreize für robuste In-Applikations-Verschlüsselung, und bevorstehende Artikel des KI-Gesetzes erfordern expliziten Schutz für automatisierte Entscheidungseingaben. Nationen priorisieren Cloud-Souveränität, sodass Multi-Cloud-Schlüsselorchestrierung und inländische HSM-Cluster an Bedeutung gewinnen. Die Region ist auch Vorreiter bei Post-Quanten-Kryptografie-Testbeds durch Horizon-Europe-Förderungen, was die Präsenz von Anbietern stärkt.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert. Amazon Web Services, Microsoft, Google und IBM verankern das obere Segment, indem sie Verschlüsselungs-Toolchains in Cloud-Steuerungsebenen einbetten; ihre Größe ermöglicht gebündelte Compliance-Berichte und automatische Rotationsfunktionen. Kunden bevorzugen diese integrierten Angebote, wenn Workloads bereits auf den jeweiligen Clouds liegen.

Spezialisten wie Thales, Fortanix, Baffle und Protegrity differenzieren sich durch Algorithmus-Agilität, Tokenisierungstiefe und Compliance-Automatisierung für regulierte Branchen. Partnerschaften mit Chipsatzherstellern erschließen Hardwarebeschleunigungspfade, die den CPU-Overhead ohne zusätzliche Lizenzierung reduzieren. Der CyberArk-Venafi-Deal von 2024 veranschaulicht eine Konsolidierung, die Secrets-Management und maschinelle Identität vereint und die kombinierte Plattform positioniert, um menschliche und nicht-menschliche Anmeldeinformationen unter einer einzigen Richtlinien-Engine zu verwalten. Start-ups wie Zama und PQShield konzentrieren sich auf homomorphe und Post-Quanten-Nischen und ziehen Risikokapitalzuflüsse an, da Unternehmen für langfristige Algorithmuswechsel budgetieren. Der Gesamtwettbewerb dreht sich um messbare Leistungsgewinne, Compliance-Nachweispakete und vereinfachte Schlüsselorchestrierung.

Marktführer im Bereich applikationsseitige Verschlüsselung

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Zama erhielt 73 Millionen USD in einer Serie-A-Finanzierungsrunde zur Kommerzialisierung homomorpher Verschlüsselungs-APIs für datenschutzwahrende Analysen.

- Dezember 2024: PQShield sicherte sich 37 Millionen USD in einer Serie-B-Finanzierungsrunde zur Beschleunigung der Einführung quantenresistenter Algorithmen.

- Oktober 2024: Netskope erwarb Dasera und integrierte das Datensicherheits-Positionsmanagement in seine SASE-Plattform.

- Oktober 2024: Cyera übernahm Trail Security für 162 Millionen USD, um KI-gesteuerte DLP zu seiner Cloud-Datenschutz-Suite hinzuzufügen.

Globaler Berichtsumfang für den Markt für applikationsseitige Verschlüsselung

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Einzel- und E-Commerce |

| Regierung und Verteidigung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen | |||

| IT und Telekommunikation | |||

| Einzel- und E-Commerce | |||

| Regierung und Verteidigung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für applikationsseitige Verschlüsselung im Jahr 2030 erreichen?

Es wird erwartet, dass er bis 2030 einen Wert von 8,00 Milliarden USD erreicht und ab 2025 mit einer CAGR von 29,5 % wächst.

Welcher Bereitstellungsmodus wächst innerhalb der Lösungen für applikationsseitige Verschlüsselung am schnellsten?

Cloud-Deployment wächst mit einer CAGR von 31,34 %, da Hyperscaler HSMs, Confidential-Computing-Instanzen und latenzarme Verschlüsselungs-APIs bündeln.

Warum investieren Gesundheitsorganisationen stark in applikationsseitige Verschlüsselung?

Aktualisierte Datenschutzvorschriften und die Ausweitung der Telemedizin veranlassen das Gesundheitswesen zur Einführung starker In-Applikations-Verschlüsselung, was bis 2030 zu einer CAGR von 30,44 % führt.

Wie beeinflusst die Post-Quanten-Bereitschaft die Verschlüsselungsausgaben?

Bundesfristen und NIST-Standards drängen Unternehmen dazu, Algorithmen jetzt zu aktualisieren, was eine Nachfrage nach Beratung und agilen Schlüsselverwaltungsplattformen schafft.

Welche Leistungsdurchbrüche reduzieren den Verschlüsselungsaufwand?

Verbesserungen des Linux-6.10-Kernels und die Intel-Multi-Buffer-Beschleunigung in Envoy reduzieren die AES-XTS-Latenz um bis zu 155 % und mildern Bedenken bei Echtzeit-Workloads.

Seite zuletzt aktualisiert am: