Marktgröße und Marktanteil für geschlossene Transfersysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 2.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.98% CAGR |

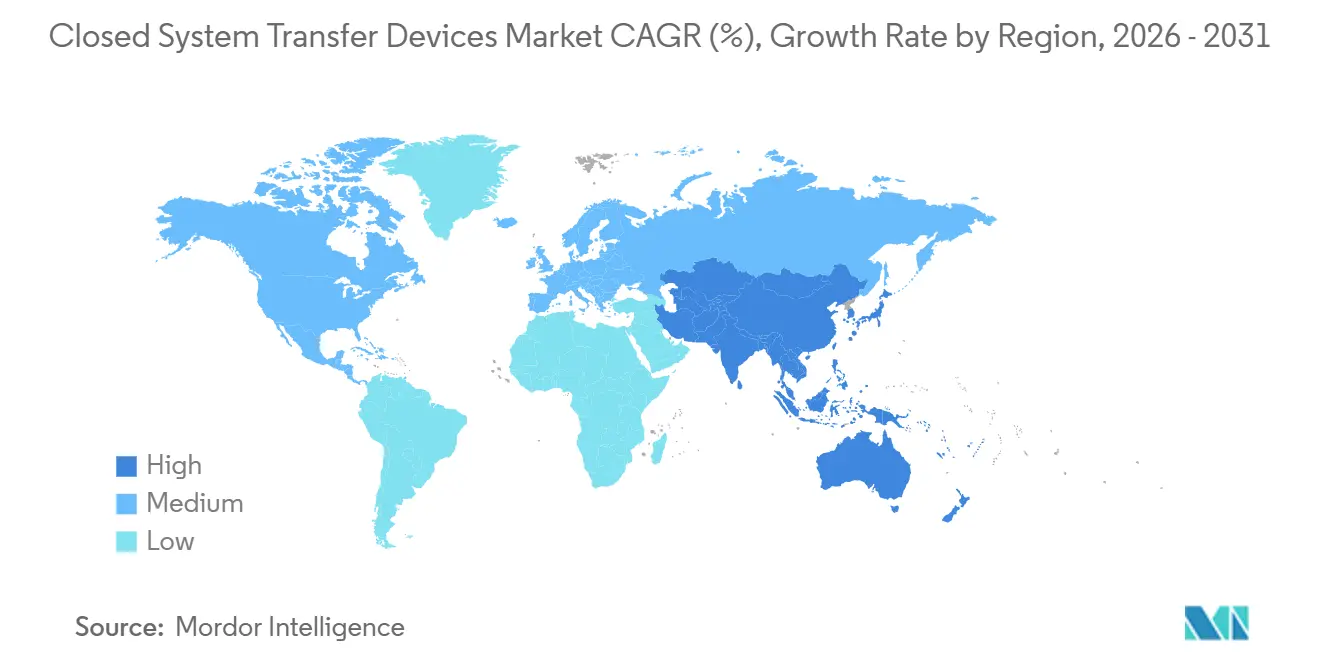

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für geschlossene Transfersysteme von Mordor Intelligence

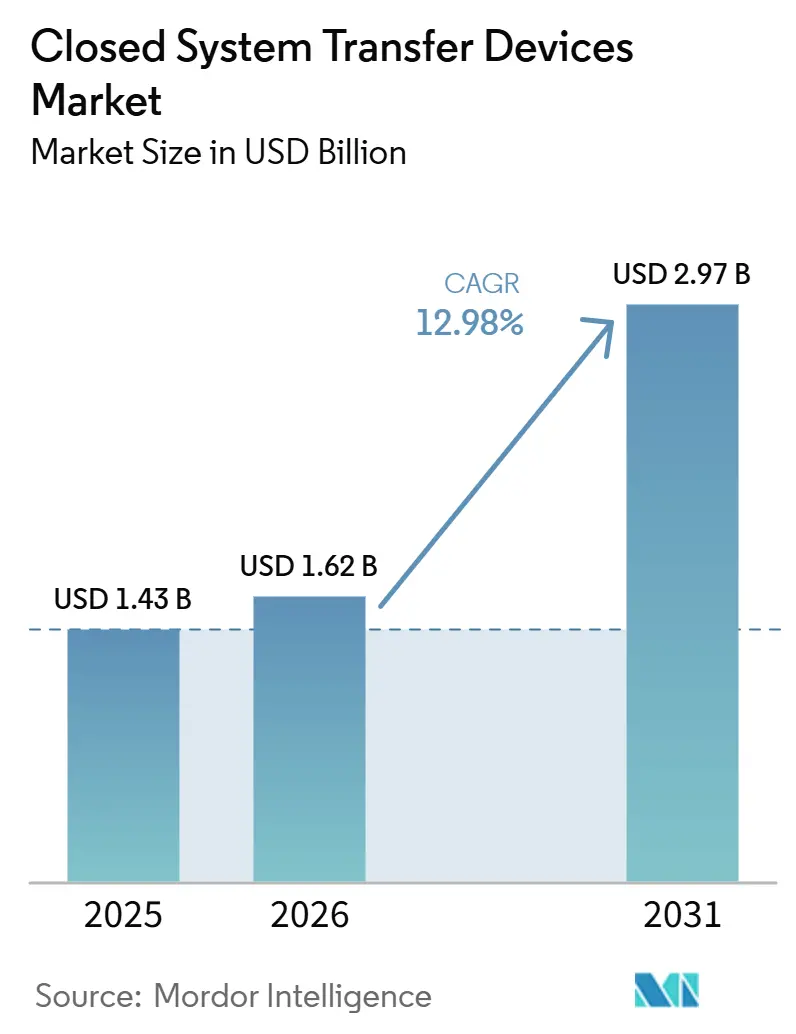

Die Marktgröße für geschlossene Transfersysteme wird voraussichtlich von 1,43 Milliarden USD im Jahr 2025 und 1,62 Milliarden USD im Jahr 2026 auf 2,97 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 einen CAGR von 12,98 % verzeichnen.

Das Wachstum wird durch strengere Arbeitsschutzvorschriften angetrieben, die in vielen Krankenhäusern die geschlossene Handhabung nunmehr vorschreiben, durch einen stetigen Anstieg der weltweiten Chemotherapievolumina sowie durch den zunehmenden Einsatz hochwirksamer Biologika, die eine luftdichte Eindämmung erfordern. Anbieter, die Schulungs- und Umweltüberwachungsdienstleistungen mit ihrer Hardware bündeln, sichern sich mehrjährige Verträge, was darauf hindeutet, dass Käufer geschlossene Transfersysteme zunehmend als Teil eines umfassenderen Sicherheitsökosystems und nicht als eigenständige Produkte betrachten. Etablierte Marktteilnehmer verteidigen ihren Marktanteil durch proprietäre Verbindungsmechanismen, während neue Marktteilnehmer unterversorgte Regionen mit kostengünstigeren Kits ansprechen und so die geografische Reichweite erweitern, ohne die Sicherheitsstandards zu senken. Integrierte robotergestützte Zubereitungsanlagen, die geschlossene Transfersysteme einbeziehen, gewinnen ebenfalls an Bedeutung, da Apothekenleiter nach Technologien suchen, die gleichzeitig die Genauigkeit verbessern und die Exposition der Mitarbeiter reduzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 42,84 % bei geschlossenen Transfersystemen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 14,86 % wachsen wird.

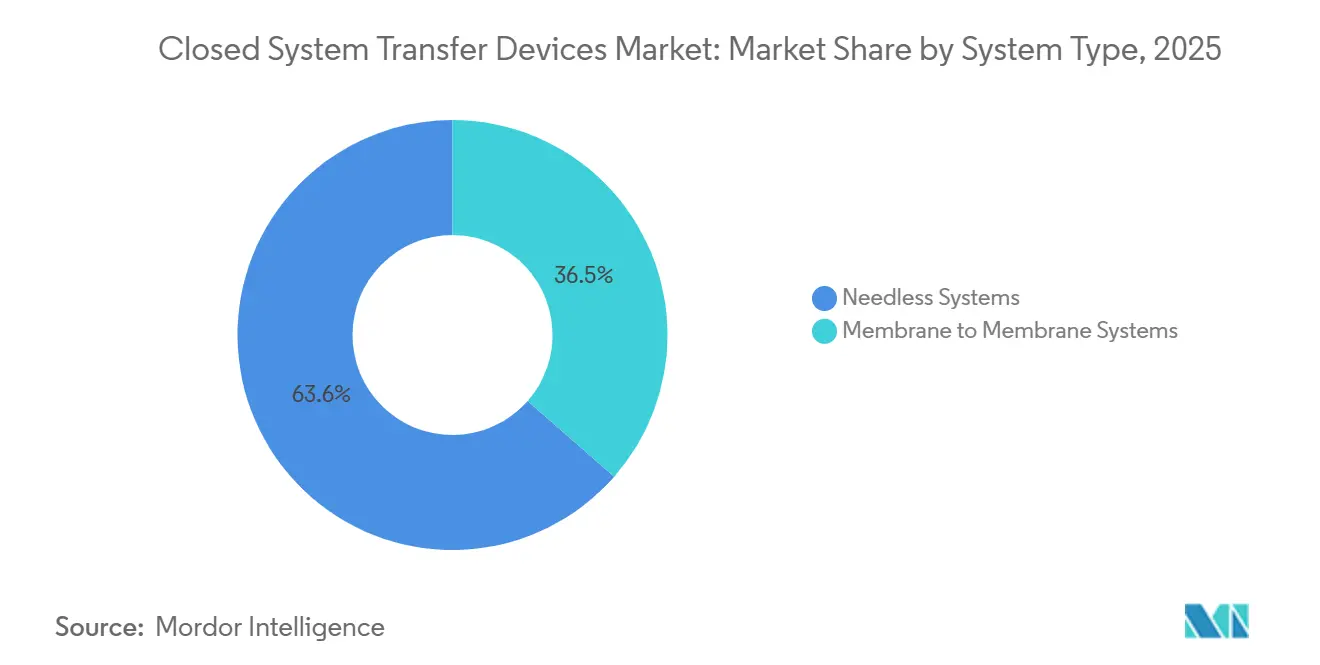

- Nach Systemtyp entfielen im Jahr 2025 63,55 % der Marktgröße für geschlossene Transfersysteme auf nadellose Systeme; Membran-zu-Membran-Systeme entwickeln sich bis 2031 mit einem CAGR von 13,98 % weiter.

- Nach Verschlussmechanismus hielten Luer-Lock-Vorrichtungen im Jahr 2025 einen Anteil von 37,62 %, während Dreh-Drück-Systeme bis 2031 voraussichtlich mit einem CAGR von 15,58 % wachsen werden.

- Nach Komponente erfassten Fläschchenzugangsvorrichtungen im Jahr 2025 einen Marktanteil von 46,12 %; Spritzensicherheitsvorrichtungen sollen bis 2031 mit einem CAGR von 14,02 % wachsen.

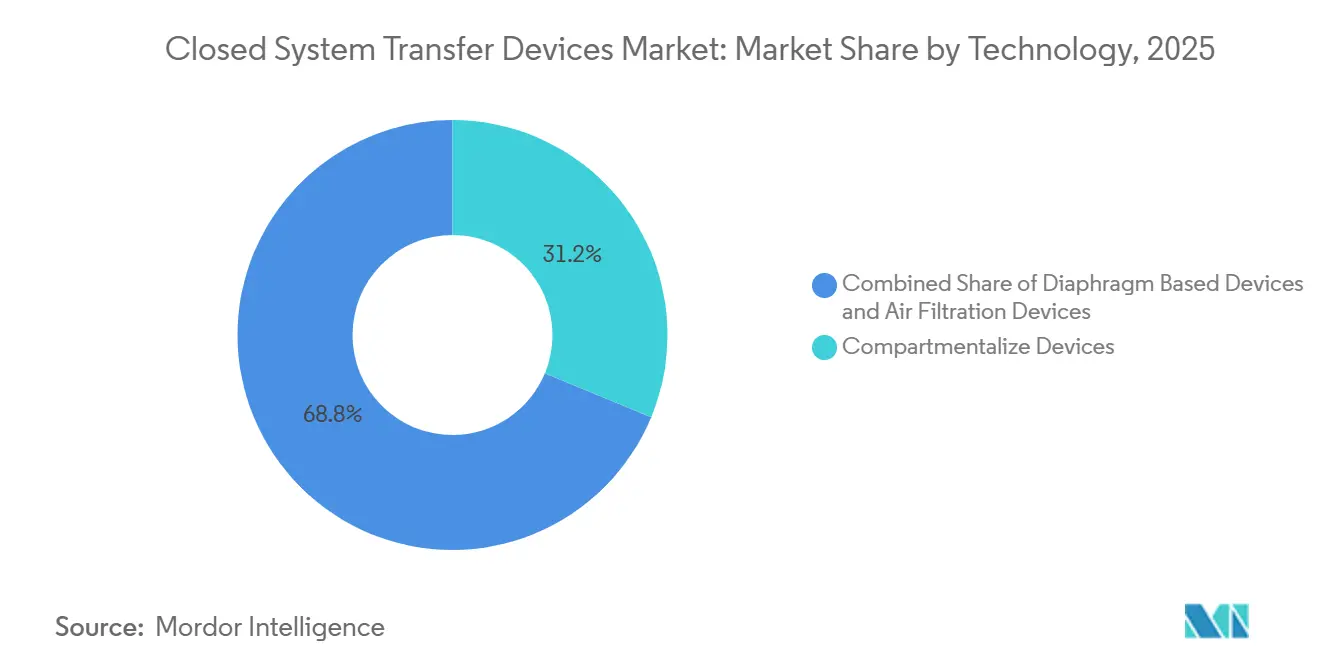

- Nach Technologie dominierten membranbasierte Designs im Jahr 2025 mit einem Anteil von 56,35 %, und kompartimentierte Vorrichtungen werden bis 2031 voraussichtlich mit einem CAGR von 14,32 % steigen.

- Nach Endnutzer repräsentierten Krankenhäuser im Jahr 2025 73,44 % der Nachfrage, während Onkologiezentren bis 2031 voraussichtlich einen CAGR von 14,05 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für geschlossene Transfersysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigendes globales Chemotherapievolumen aufgrund zunehmender Krebsinzidenz | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (~ 3–4 Jahre) |

| Strengere Arbeitsschutzvorschriften zur Anhebung der Standards für den Umgang mit gefährlichen Arzneimitteln | +2.8% | Nordamerika und Europa, mit aufkommenden Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von geschlossenen Transfersystemen in automatisierte Zubereitungs- und Robotikplattformen | +1.9% | Nordamerika, Europa, entwickeltes Asien | Mittelfristig (~ 3–4 Jahre) |

| Ausweitung gefährlicher Biologika und Immunsuppressiva, die eine geschlossene Handhabung erfordern | +1.5% | Global | Langfristig (≥ 5 Jahre) |

| Wachsende Einführung umfassender Sicherheitskulturprogramme in Gesundheitssystemen | +1.2% | Nordamerika, Europa, Australien | Mittelfristig (~ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes globales Chemotherapievolumen aufgrund zunehmender Krebsinzidenz

Die Krebsinzidenz steigt weiter an, wobei für 2025 allein in den Vereinigten Staaten 2,04 Millionen neue Fälle prognostiziert werden. Höhere Fallzahlen führen zu mehr Infusionssitzungen und erzeugen eine Kaskade der Nachfrage nach geschlossenen Transfersystemen an jedem Zubereitungsplatz und Krankenbett. Krankenhäuser behandeln heute einen höheren Anteil älterer Patienten, einer demografischen Gruppe, der häufig Mehrfachtherapien verschrieben werden, die das berufliche Expositionsrisiko pro Dosis erhöhen. Einrichtungen weisen daher Investitionsbudgets für Vorrichtungen zu, die sowohl Dampf- als auch Tröpfcheneinschluss versprechen – eine Verknüpfung, die nun in vielen Förderanträgen für neue Onkologiestationen erscheint. Eine bemerkenswerte Entwicklung ist, dass Beschaffungsausschüsse die vorgeschlagene Auswirkung von Vorrichtungen zunehmend nicht nur anhand von Expositionsdaten, sondern auch anhand prognostizierter Reduzierungen von Krankheitstagen der Mitarbeiter messen, wodurch Sicherheitsinvestitionen mit Personalplanungsmetriken in Einklang gebracht werden.

Strengere Arbeitsschutzvorschriften zur Anhebung der Standards für den Umgang mit gefährlichen Arzneimitteln

USP <800> wurde im November 2023 kompendial anwendbar und wurde von mehr als 30 Bundesstaaten übernommen, wodurch die Leitlinien für den Umgang mit gefährlichen Arzneimitteln von einer Empfehlung zu einer Vorschrift wurden[1]USP, "Gefährliche Arzneimittel – Handhabung in Gesundheitseinrichtungen", United States Pharmacopeia, usp.org. Ähnliche Durchsetzungstendenzen sind in provinziellen kanadischen Vorschriften und in aktualisierten Verweisen der Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) auf den Umgang mit gefährlichen Arzneimitteln erkennbar. Da Regulierungsbehörden die Einhaltung nun bis auf Produktmodellnummern prüfen können, sind Kaufentscheidungen routinemäßig mit der Rechts- oder Risikomanagementabteilung verbunden, was den Kreis der Interessengruppen erweitert. Diese zusätzliche Prüfung veranlasst Lieferanten, Eindämmungsdaten von Drittanbietern in leicht verständlichen Dashboards zu veröffentlichen, was einen Marketingtrend belegt, der die Betonung messbarer Leistung durch die Regulierung widerspiegelt. Eine aufkommende Schlussfolgerung ist, dass der Regulierungsdruck indirekt die Nachfrage nach Hilfsprodukten wie Umweltüberwachungstupfern steigert, da Einrichtungen den Nachweis einer fortlaufenden Compliance und nicht einer einmaligen Validierung anstreben.

Integration von geschlossenen Transfersystemen in automatisierte Zubereitungs- und Robotikplattformen

Robotergestützte Zubereitungssysteme integrieren zunehmend proprietäre Verbindungselemente für geschlossene Transfersysteme und reduzieren so die Anzahl manueller Schritte bei der Spritzen- und Beutelvorbereitung. Leistungsstudien zur Diana-Plattform von ICU Medical berichten von vernachlässigbarer mikrobiologischer Kontamination und hoher Füllgenauigkeit für Volumina über 5 ml. Apothekenarchitekten reservieren nun Grundfläche für Roboternischen mit einem Bediener – ein Layout, das die Berechnungen der Lüftungs-, Heizungs- und Klimatechnik verändert, da die Maschine und nicht der Bediener den Luftstrombedarf bestimmt. Der Automatisierungstrend verändert auch die Qualifikationsprofile: Techniker wechseln zur Geräteüberwachung, während Einsteiger die vorgelagerte Logistik wie das Auspacken von Fläschchen übernehmen. Durch die Kombination mechanischer Präzision mit geschlossenem Transfereinschluss setzen integrierte Systeme einen neuen Maßstab für Sterilität und Sicherheit in Hochdurchsatz-Onkologieapotheken.

Ausweitung gefährlicher Biologika und Immunsuppressiva, die eine geschlossene Handhabung erfordern

Eine wachsende Anzahl monoklonaler Antikörper und Zellsignalierungsinhibitoren erfüllt die Kriterien für gefährliche Arzneimittel gemäß der NIOSH-Liste 2024 (Nationales Institut für Arbeitssicherheit und Gesundheitsschutz). Diese Moleküle können an Kunststoffoberflächen adsorbieren, was Käufer dazu veranlasst, die Materialverträglichkeit zu prüfen, bevor sie hochwertige Formulierungsartikel genehmigen. Krankenhäuser entwickeln zunehmend interne Verträglichkeitsmatrizen, die jedes Biologikum mit spezifischen Modellen geschlossener Transfersysteme abgleichen – eine Praxis, die auch jährliche Kompetenzprüfungen des Personals leitet. Anbieter reagieren darauf, indem sie Proteinbindungsdaten in klinischen Dossiers veröffentlichen, damit Apotheker den am wenigsten sorptiven Weg für empfindliche Biologika auswählen können. Ein praktisches Ergebnis ist, dass Beschaffungszyklen nun Laborpilotversuche mit biologischen Surrogaten umfassen, was die Bewertungszeiträume verlängert, aber eine präzisere Abstimmung zwischen Arzneimittel und Vorrichtung ermöglicht.

Analyse der Auswirkungen von Hemmnissen*

| Analyse der Auswirkungen von Hemmnissen | "(~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Lebenszykluskosten der Implementierung geschlossener Transfersysteme im Vergleich zu Standard-IV-Komponenten | -2.1% | Global, mit den größten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fehlende universelle Leistungsstandards, die Beschaffungsunsicherheit verursachen | -1.4% | Global | Mittelfristig (~ 3–4 Jahre) |

| Kompatibilitätsprobleme mit bestehender IV- und Infusionsinfrastruktur | -0.7% | Global, mit Schwerpunkt in Einrichtungen mit älterer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebenszykluskosten der Implementierung geschlossener Transfersysteme im Vergleich zu Standard-IV-Komponenten

Die vollständige Einführung geschlossener Transfersysteme umfasst Anschaffung, Mitarbeiterschulung, Neugestaltung von Arbeitsabläufen und Entsorgung, was für kleinere Kliniken Kostenhürden schafft. Im Gegensatz zu Standard-IV-Komponenten müssen geschlossene Transfersysteme häufig als Sondermüll entsorgt werden, was höhere gewichtsabhängige Entsorgungsgebühren mit sich bringt. Krankenhäuser führen daher Kostenvermeidungsmodellierungen durch, die potenzielle Vorfälle durch Mitarbeiterexposition in Geldwerten ausdrücken – eine Taktik, die bei Finanzverantwortlichen zunehmend Anklang findet. Einige Systeme verhandeln volumenbasierte Rabatte mit Lieferanten, aber ländliche Einrichtungen mit geringerem Arzneimitteldurchsatz verfügen nicht über diese Verhandlungsmacht, was eine städtisch-ländliche Einführungskluft verstärkt. Eine aufkommende Lösung sind Einkaufsgemeinschaften, die die Nachfrage verteilter Kliniken bündeln, niedrigere Preise pro Vorrichtung ermöglichen und Eintrittsbarrieren in ressourcenbeschränkten Umgebungen senken.

Fehlende universelle Leistungsstandards, die Beschaffungsunsicherheit verursachen

Obwohl das Nationale Institut für Arbeitssicherheit und Gesundheitsschutz (NIOSH) ein Entwurfsprotokoll für Tests veröffentlicht hat, steht die endgültige Verabschiedung noch aus[2]Nationales Institut für Arbeitssicherheit und Gesundheitsschutz, "Forschung zu geschlossenen Arzneimitteltransfersystemen (CSTD)", Zentren für Seuchenkontrolle und -prävention, cdc.gov. Das Fehlen einheitlicher Bestehens-/Nichtbestehens-Kriterien bedeutet, dass Krankenhäuser auf unterschiedliche Testmethoden zurückgreifen, was einen direkten Vergleich erschwert. Beschaffungsteams verlassen sich häufig auf vom Anbieter bereitgestellte Daten, doch Risikomanager bleiben gegenüber Marketingverzerrungen misstrauisch, was einige Einrichtungen dazu veranlasst, interne Surrogatdampfstudien in Sicherheitswerkbänken durchzuführen. Diese maßgeschneiderten Tests verlängern die Beschaffungszyklen und können Kapitalausgaben um ein ganzes Geschäftsjahr verzögern. Ein Nebeneffekt ist, dass Lieferanten, die transparente, von Fachleuten begutachtete Daten anbieten, schnellere Kaufentscheidungen erzielen, was beweist, dass glaubwürdige Wissenschaft in einem Normenvakuum auch als kommerzieller Beschleuniger fungiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Nadellose Systeme führen, während die Membrantechnologie beschleunigt

Nadellose Systeme halten im Jahr 2025 einen Marktanteil von 63,55 % bei geschlossenen Transfersystemen, und diese Dominanz wurzelt in ihrem doppelten Vorteil der Beseitigung von Stichverletzungsrisiken und der Dampfeindämmung. Krankenhäuser schätzen die vereinfachte Zertifizierung, die diese Vorrichtungen bieten, da Mitarbeiter, die bereits an nadelfreien Verbindungsstücken geschult wurden, nahtlos in Arbeitsabläufe mit gefährlichen Arzneimitteln übergehen. Eine neue Beobachtung ist, dass viele Einrichtungen nadellose geschlossene Transfersysteme nun mit antimikrobiellen IV-Anschlüssen kombinieren und so eine Komplettlösung für Sicherheit und Infektionskontrolle anstreben.

Das Membran-zu-Membran-Segment wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 13,98 % wachsen und seinen Anteil an der Marktgröße für geschlossene Transfersysteme stetig vergrößern. Doppelmembranarchitekturen bieten redundante Dichtungen – ein Merkmal, das besonders für hochpotente Chemotherapeutika und aufkommende Antikörper-Wirkstoff-Konjugate attraktiv ist. Apothekenleiter beziehen sich bei der Rechtfertigung des höheren Stückpreises zunehmend auf Dampfeindämmungsdaten, was zeigt, dass Wertanalyseausschüsse die Eindämmungseffizienz als Kernkennzahl übernommen haben. Der Aufstieg dieses Segments fördert indirekt die interdisziplinäre Zusammenarbeit, da Ingenieurabteilungen überprüfen müssen, ob die Druckverhältnisse in der Lüftungs-, Heizungs- und Klimatechnik den neuen Arbeitsablauf unterstützen.

Nach Verschlussmechanismus: Dominanz von Luer-Lock durch Innovation bei Dreh-Drück-Systemen herausgefordert

Luer-Lock-Vorrichtungen halten im Jahr 2025 einen Marktanteil von 37,62 % bei geschlossenen Transfersystemen und nutzen die ISO-80369-7-Standardisierung, um sich in bestehende Infusionsökosysteme einzufügen. Viele Einrichtungen bevorzugen Luer-Lock, da dadurch Umschulungskosten entfallen und die Kompatibilitätsprüfungen von Geräten vereinfacht werden. Dennoch führt die Leichtigkeit von Drehverbindungen in Hochvolumenapotheken gelegentlich zu Fehlern bei der unvollständigen Verbindung, was Sicherheitsteams dazu veranlasst, Alternativen zu erkunden.

Dreh-Drück-Systeme werden bis 2031 voraussichtlich einen CAGR von 15,58 % verzeichnen und sind damit die am schnellsten wachsende Unterkategorie innerhalb der Branche für geschlossene Transfersysteme. Darüber hinaus bieten akustisches und taktiles Feedback beim Verriegeln in Klick-zum-Verriegeln-Systemen eine Echtzeitbestätigung und reduzieren das Auftreten von Fehlgewindungen während Spitzenlastzeiten. Ein ergänzender Trend ist der Aufstieg farbcodierter Klick-zum-Verriegeln-Varianten, die zusammenpassende Teile visuell ausrichten – eine ergonomische Neuerung, die das Situationsbewusstsein in schlecht beleuchteten Chemotherapieeinheiten unterstützt. Beschaffungsdaten zeigen, dass diese intuitiven Verbindungsstücke die Einrichtungszeit pro Dosis verkürzen und Apothekern ermöglichen, die eingesparte Zeit für Überprüfungsaufgaben zu nutzen.

Nach Komponente: Fläschchenzugangsvorrichtungen behalten ihre Führungsposition

Fläschchenzugangsvorrichtungen machen im Jahr 2025 46,12 % der Marktgröße für geschlossene Transfersysteme aus, da jede Chemotherapievorbereitung an der Fläschchenschnittstelle beginnt. Ihr hoher Nutzungsumfang bedeutet, dass marginale Verbesserungen – wie ein reduziertes Füllvolumen – bei Multiplikation über Tausende von Dosen zu messbaren Arzneimittelkosteneinsparungen führen. Krankenhäuser, die neu auf Biologika umsteigen, verlassen sich auf Fläschchenadapter mit verstärkten Septen, die mehrfachen Einstichen standhalten und so Mehrfachdosierungsprotokolle ermöglichen, ohne die Barrierenintegrität zu beeinträchtigen.

Spritzensicherheitsvorrichtungen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 14,02 % wachsen, angetrieben durch Innovationen, die Kolbensperrfunktionen mit geschlossenen Transferspitzen kombinieren. Eine wichtige Schlussfolgerung ist, dass Spritzenvorrichtungen nun auch als Schulungshilfsmittel dienen: Klare Kolben ermöglichen es Ausbildern, den korrekten Flüssigkeitspfadverschluss während Schulungssitzungen zu demonstrieren. Beutelzugangsvorrichtungen bleiben ein verlässlicher Grundbestandteil, doch modulare Zubehörkits, die Durchflussbegrenzer und Luftentleerungskammern integrieren, gewinnen an Bedeutung, da Apotheker eine feinkörnige Kontrolle über Infusionsvariablen anstreben.

Nach Technologie: Membranbasierte Vorrichtungen behalten die Marktführerschaft

Membranbasierte Einheiten machen im Jahr 2025 56,35 % des Marktanteils innerhalb der Branche für geschlossene Transfersysteme aus und nutzen dehnbare Elastomere, die sich nach Verbindungszyklen wieder verschließen. Ihre mechanische Einfachheit führt zu weniger beweglichen Teilen und reduziert den Wartungsaufwand in stark frequentierten Onkologieabteilungen. Aktuelle Beschaffungsdaten zeigen, dass membranbasierte Systeme Drucklecktests häufig nach mehr Verbindungszyklen bestehen als ursprünglich angegeben, was die Produktlebensdauer verlängert.

Kompartimentierte Vorrichtungen prognostizieren von 2026 bis 2031 einen CAGR von 14,32 % und gewinnen durch das Versprechen diskreter Flüssigkeitskanäle, die das Entweichen von Aerosolen selbst während des Druckausgleichs verhindern. Luftfiltrationsvorrichtungen behalten eine solide Nische bei Einrichtungen, die hochflüchtige Verbindungen handhaben, da eingebaute Filter den Spritzendruck ohne manuelles Entlüften ausgleichen. Innovationen konzentrieren sich nun auf mikrotexturierte Dichtflächen, die über weite Temperaturbereiche geschmeidig bleiben und eine gleichbleibende Leistung sowohl in gekühlten als auch in Umgebungsumgebungen gewährleisten.

Nach Endnutzer: Krankenhäuser dominieren, während Onkologiezentren stark wachsen

Krankenhäuser machen im Jahr 2025 73,44 % der Marktgröße für geschlossene Transfersysteme aus, was die zentralisierte Chemotherapievorbereitung und die fortgeschrittene regulatorische Aufsicht widerspiegelt. Apothekendirektoren stellen fest, dass integrierte Programme für geschlossene Transfersysteme die Umweltkontaminationswerte senken, was wiederum Magnet-Akkreditierungsprüfungen unterstützt. Universitätskliniken nutzen insbesondere Einsatzdaten für geschlossene Transfersysteme in Forschungsförderanträgen, die arbeitsmedizinische Ergebnisse untersuchen.

Onkologiezentren werden bis 2031 voraussichtlich mit einem CAGR von 14,05 % wachsen – der schnellsten Rate unter den Endnutzern im Markt für geschlossene Transfersysteme. Darüber hinaus hat die Gesellschaft für Onkologiepflege Leitlinien für die Heiminfusion veröffentlicht, die die Aufrechterhaltung eines geschlossenen Weges vom Fläschchen zum Patienten betonen. Gerätehersteller reagieren mit kompakten Komplettkits, die vorgefüllte Spritzen mit manipulationssicherer Verpackung kombinieren und so die Rückverfolgbarkeit außerhalb institutioneller Mauern vereinfachen. Diese Entwicklung verteilt die Verantwortung für die Risikominderung auf Familienpflegepersonen und veranlasst die Entwicklung von Schulungsmodulen, die sichere Handhabungsschritte in smartphone-freundliche Formate destillieren.

Geografische Analyse

Der Anteil Nordamerikas von 42,84 % am Markt für geschlossene Transfersysteme im Jahr 2025 wird durch die robuste Durchsetzung von USP <800> und aktualisierte NIOSH-Listen für gefährliche Arzneimittel gestützt. US-amerikanische Krankenhausgruppen verknüpfen Investitionen in geschlossene Transfersysteme häufig mit umfassenderen Programmen zur antimikrobiellen Stewardship und verbinden chemische Isolierung mit Infektionskontrollkennzahlen. Kanada folgt einem ähnlichen Kurs, weist jedoch provinzielle Unterschiede auf, die Anbieter dazu veranlassen, Einführungszeitpläne provinzweise anzupassen. Mexikos private Onkologiekliniken, stimuliert durch grenzüberschreitende Patientenströme, spiegeln zunehmend US-amerikanische Sicherheitsprotokolle wider, um internationale Klientel anzuziehen. In den USA ansässige Einkaufsgemeinschaften bieten günstige Vertragspreise auf dem gesamten Kontinent an, harmonisieren den Zugang und beschleunigen die Marktdurchdringung.

Europa belegt nach Umsatz den zweiten Platz, wobei die Branche für geschlossene Transfersysteme durch die Richtlinie der Europäischen Union über Karzinogene und Mutagene geprägt wird, die gefährliche Arzneimittel als berufliche Karzinogene einstuft. Länder wie Deutschland und Frankreich schreiben die Überwachung von Oberflächenkontaminationen vor, sodass Krankenhäuser die Einführung geschlossener Transfersysteme häufig in mehrjährige Investitionsprojekte integrieren, die den Bau neuer Reinräume umfassen. Osteuropäische Kliniken nutzen EU-Strukturfonds zur Finanzierung der Einführung geschlossener Transfersysteme und schließen so eine historische Sicherheitslücke gegenüber westlichen Pendants. Der Brexit hat für das Vereinigte Königreich separate Regulierungswege eingeführt, doch die meisten NHS-Trusts orientieren sich an ISO-Standards und erhalten so die kanalübergreifende Produktkompatibilität. Ein erkennbares Muster ist, dass europäische Ausschreibungen zunehmend die Anzahl der Wiederverwendungszyklen von Vorrichtungen spezifizieren, was die Umweltprioritäten im Rahmen des Europäischen Grünen Deals widerspiegelt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird bis 2031 voraussichtlich jährlich mit 14,86 % wachsen, da die Krebsinzidenz steigt und die Krankenhausinfrastruktur ausgebaut wird. Chinas neue provinzielle Krebszentren nehmen Budgets für geschlossene Transfersysteme in ihre Masterpläne auf, was signalisiert, dass die Technologie als Grundvoraussetzung und nicht als Premium-Zusatz wahrgenommen wird. Japans reifes Gesundheitssystem priorisiert Designs mit geringem Totraum, um die Verschwendung hochpreisiger Biologika zu minimieren, was zeigt, wie der Erstattungsdruck technische Präferenzen prägt. Indiens Metropolkrankenhäuser erproben kostengünstige Varianten geschlossener Transfersysteme, während ländliche Zentren mit Mietmodellen experimentieren, die Geräteversorgung und Entsorgungsdienstleistungen bündeln – was adaptive Geschäftsstrategien zur Anpassung an heterogene Kaufkraft offenbart. Im gesamten asiatisch-pazifischen Raum kooperieren Gerätehersteller häufig mit lokalen Distributoren, die sprachspezifische Kennzeichnung und Schulungen übernehmen und so die Einführungskurve verkürzen.

Wettbewerbslandschaft

Die drei führenden Anbieter – Becton, Dickinson & Co. (BD), ICU Medical und Equashield – kontrollieren einen erheblichen Marktanteil, was auf tief verwurzelte Portfolios an geistigem Eigentum und globale Vertriebsnetzwerke zurückzuführen ist. BDs Übernahme einer Intensivpflegeabteilung im Jahr 2024 für 4,2 Milliarden USD erweitert sein Infusionstherapieangebot und signalisiert einen strategischen Vorstoß in Richtung vertikal integrierter Arzneimittelsicherheitspakete. ICU Medical nutzt seine geschlossenen Systempumpen, um Kunden in ein Ökosystem einzubinden, das von der Zubereitung bis zur Verabreichung reicht, und ermöglicht so den Querverkauf von Komponenten für geschlossene Transfersysteme. Equashield differenziert sich durch seine Doppelmembrandesigns und sichert sich schnell Marktanteile in Einrichtungen, die hochpotente Chemotherapeutika handhaben.

Wettbewerber der zweiten Reihe konzentrieren sich auf Nischeninnovationen wie biologikaoptimierte Wege oder Einwegkits für die Heiminfusion. Diese Herausforderer konkurrieren selten direkt mit breiten Portfolios; stattdessen zielen sie auf unerfüllte Mikrosegmente ab und zwingen etablierte Unternehmen entweder zu schnellen Innovationen oder zu Übernahmen. Patentanmeldungen zeigen eine Verlagerung hin zu ergonomischen Merkmalen, was darauf hindeutet, dass die Benutzererfahrung nun neben der Eindämmungseffizienz als Marktdifferenzierungsmerkmal gilt. Ein beobachtbarer Trend ist, dass Investoren Lieferanten bevorzugen, die nicht nur Sicherheitskennzahlen, sondern auch Einsparungen bei den Gesamtbetriebskosten dokumentieren können, was die Reifung des Marktes von compliance-getriebenem zu wertgetriebenem Einkauf widerspiegelt.

Chancen in weißen Flecken bestehen in ressourcenarmen Regionen, in denen die Preissensitivität hoch bleibt. Start-ups, die mit Diaphragmen aus recyceltem Kunststoff experimentieren, zielen darauf ab, die Stückkosten zu senken, ohne die Barriereleistung zu beeinträchtigen – ein Schritt, der das Volumenspiel in Schwellenmärkten stören könnte, wenn er validiert wird. Unterdessen festigen etablierte Unternehmen ihre Positionen mit Schulungsportalen und Virtual-Reality-Modulen, die die Einarbeitungszeit verkürzen und Bildung effektiv in einen Wettbewerbsvorteil verwandeln. Da sich Leistungsstandards weiterentwickeln, wird die Fähigkeit, von Fachleuten begutachtete Validierungsdaten auf Regulierungsebene zu liefern, wahrscheinlich langfristige Gewinner von opportunistischen Marktteilnehmern trennen.

Branchenführer für geschlossene Transfersysteme

-

Becton, Dickinson and Company

-

ICU Medical, Inc.

-

Baxter International Inc.

-

B. Braun Melsungen AG

-

Equashield LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: BD präsentierte auf der Pharmapack 2025 neue Verabreichungsformate für Biologika und die Patientenselbstversorgung und unterstrich damit seine Strategie, Sicherheitsmerkmale für den geschlossenen Transfer in umfassendere Arzneimittelverabreichungslösungen zu integrieren.

- Dezember 2024: Das Nationale Institut für Arbeitssicherheit und Gesundheitsschutz (NIOSH) aktualisierte seine Liste gefährlicher Arzneimittel, erweiterte die Wirkstoffe, die eine geschlossene Handhabung erfordern, und veranlasste Krankenhäuser, ihre Vorrichtungskompatibilitätsmatrizen neu zu bewerten.

- Oktober 2024: BD und Ypsomed gaben eine Zusammenarbeit zur Weiterentwicklung von Selbstinjektionssystemen für hochviskose Biologika bekannt und kombinierten vorfüllbare Spritzen mit einer Autoinjektor-Plattform, die die Kompatibilität mit BDs bestehendem Portfolio für geschlossene Transfersysteme aufrechterhält.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für geschlossene Transfersysteme (CSTD) als weltweite Verkäufe steriler Einwegartikel, die versiegelte Durchleitungswege schaffen, um Dämpfe, Aerosole oder Tröpfchen gefährlicher Arzneimittel beim Zubereiten, Transport und der Verabreichung zu blockieren. Laut den Analysten von Mordor Intelligence umfasst der Geltungsbereich nadellose Systeme und Membran-zu-Membran-Systeme, Fläschchenzugangsteile, Spritzenssicherheitseinheiten, Beutel- oder Leitungsadapter sowie zugehörige Verbindungsstücke, die an Krankenhäuser, Onkologiekliniken und spezialisierte Infusionszentren geliefert werden.

Ausschluss aus dem Geltungsbereich: Eigenständige Infusionspumpen, generische IV-Leitungen und Nachrüst-Reinigungssets werden nicht berücksichtigt.

Segmentierungsübersicht

-

Nach Systemtyp

- Nadellose Systeme

- Membran-zu-Membran-Systeme

-

Nach Verschlussmechanismus

- Farbe-zu-Farbe-Ausrichtungssysteme

- Luer-Lock-Systeme

- Dreh-Drück-Systeme

- Klick-zum-Verriegeln-Systeme

-

Nach Komponente

- Spritzensicherheitsvorrichtungen

- Fläschchenzugangsvorrichtungen

- Beutelzugangsvorrichtungen

- Sonstiges Zubehör

-

Nach Technologie

- Kompartimentierte Vorrichtungen

- Membranbasierte Vorrichtungen

- Luftfiltrationsvorrichtungen

-

Nach Endnutzer

- Krankenhäuser

- Onkologiezentren

- Sonstige

-

Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Gespräche mit Onkologieapothekern, Zubereitungstechnikern, Biomediziningenieuren und Krankenhauseinkäufern in Nordamerika, Europa und wichtigen asiatisch-pazifischen Märkten validieren Sekundärbefunde, decken verborgene Kostentreiber auf und kalibrieren Penetrationsquoten, die unseren Umsatzpool prägen.

Desk Research

Wir beginnen mit der Auswertung erstrangiger öffentlicher Quellen wie NIOSH-Gefahrenhinweisen, USP <800>-Compliance-Bulletins, WHO-Krebsinzidenzdateien, UN-Comtrade-Versandcodes und EMA-Rückrufmitteilungen, um die Nachfrage zu bemessen, den regulatorischen Schwung zu verfolgen und Nutzungsspitzen zu identifizieren. Unternehmens-10-Ks, Krankenhausbeschaffungsausschreibungen und begutachtete Pharmaziejournale ergänzen Preisspannen und Adoptionskurven in den verschiedenen Regionen.

Zur Umsatzbenchmarkierung befragt das Mordor-Team D&B Hoovers zu Unternehmensfinanzdaten und durchsucht globale Nachrichten auf Dow Jones Factiva. Patentauszüge von Questel und Versandstatistiken von Volza verfeinern die Volumenannahmen weiter. Die obige Liste ist illustrativ; viele weitere maßgebliche Quellen werden konsultiert, bevor die Zahlen festgeschrieben werden.

Marktgrößenbestimmung & Prognose

Wir starten einen Top-down-Aufbau, der mit länderspezifischen Chemotherapieverfahrenszahlen beginnt, diese mit durchschnittlichen Dosen multipliziert und anschließend validierte CSTD-Penetrationsraten anwendet, um die adressierbare Einheitenbasis zu erstellen. Lieferantenversandproben und Kanalprüfungen bieten eine Bottom-up-Plausibilitätsprüfung für Volumina und durchschnittliche Verkaufspreise, wobei Lücken durch Verhältnisanalysen überbrückt werden. Zu den wichtigsten verfolgten Variablen gehören neue Krebsinzidenz, Krankenhausbettenzuwächse, USP <800>-Durchsetzungszeitpläne, Übernahme von Apothekenautomatisierung, Drift der durchschnittlichen Verkaufspreise und Geräteersatzzyklen. Prognosen stützen sich auf multivariate Regression, ergänzt durch Szenarioanalysen, um plötzliche regulatorische oder Erstattungsschocks zu erfassen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen, Peer-Review und die Freigabe durch leitende Mitarbeiter. Mordor-Analysten aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen nach wesentlichen Ereignissen wie größeren Rückrufen oder Leitlinienänderungen aus, um sicherzustellen, dass Kunden die aktuellste Einschätzung erhalten.

Warum unsere Baseline für geschlossene Transfersysteme Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekombinationen, Adoptionskurven und Preiserosionspfade anwenden. Indem Mordor den Geltungsbereich strikt auf Geräte mit versiegelten Durchleitungswegen beschränkt und die Daten jährlich aktualisiert, begrenzt Mordor die Abweichung und wahrt die Transparenz.

Zu den wichtigsten Lückentreibern zählen die unterschiedliche Einbeziehung von Zubehör, abweichende USP <800>-Compliance-Zeitpläne und unterschiedliche ASP-Annahmen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,43 Mrd. | Mordor Intelligence | - |

| USD 1,49 Mrd. | Global Consultancy A | Lässt Membran-zu-Membran-Adapter aus; wendet einheitliche ASP-Erosion von 7 % an |

| USD 1,98 Mrd. | Industry Analytics B | Berücksichtigt Nachrüst-Reinigungssets und geht von einer raschen Übernahme im asiatisch-pazifischen Raum aus |

Zusammenfassend liefert Mordor Intelligence eine ausgewogene, klar nachvollziehbare Baseline, die Entscheidungsträger reproduzieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für geschlossene Transfersysteme (CSTD)?

Die Marktgröße für geschlossene Transfersysteme wird voraussichtlich im Jahr 2026 1,62 Milliarden USD erreichen und mit einem CAGR von 12,98 % auf 2,97 Milliarden USD bis 2031 wachsen.

Warum sind geschlossene Transfersysteme in onkologischen Umgebungen wichtig?

Chemotherapeutika können mutagen, teratogen oder karzinogen sein; geschlossene Transfersysteme bieten eine physische Barriere, die die berufliche Exposition von Apothekern, Pflegepersonal und Hilfspersonal während der Arzneimittelzubereitung und -verabreichung verringert.

Sind geschlossene Transfersysteme durch US-amerikanische Vorschriften vorgeschrieben?

USP <800> verpflichtet Gesundheitseinrichtungen, die gefährliche Arzneimittel handhaben, geschlossene Transfersysteme für die Verabreichung einzusetzen, wenn möglich, und viele staatliche Apothekenbehörden enthalten Durchsetzungsbestimmungen.

Wie unterscheiden sich membranbasierte geschlossene Transfersysteme von nadellosen Systemen?

Membranbasierte Vorrichtungen basieren auf zwei flexiblen Barrieren, die sich nach dem Trennen wieder verschließen, während nadellose Systeme auf die Beseitigung von Stichverletzungsrisiken abzielen; beide streben eine vollständige Eindämmung an, unterscheiden sich jedoch in der Verbindungsmechanik und den bevorzugten klinischen Szenarien.

Können geschlossene Transfersysteme in der häuslichen Pflege eingesetzt werden?

Ja; Leitlinien für die Heiminfusion empfehlen tragbare Kits für geschlossene Transfersysteme, die einen geschlossenen Weg von der Apotheke zum Patienten aufrechterhalten, Pflegepersonen schützen und eine gleichbleibende Sicherheit außerhalb von Krankenhäusern gewährleisten.

Welche Faktoren beeinflussen die Gesamtbetriebskosten geschlossener Transfersysteme?

Zu den Kosten gehören Geräteanschaffung, Mitarbeiterschulung, Anpassung von Arbeitsabläufen und Sondermüllentsorgung; die Bewertung aller Komponenten liefert ein klareres Bild der Rendite auf Sicherheitsinvestitionen für Gesundheitseinrichtungen.

Seite zuletzt aktualisiert am: