Marktgröße und Marktanteil für patientenseitliche Transfergeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

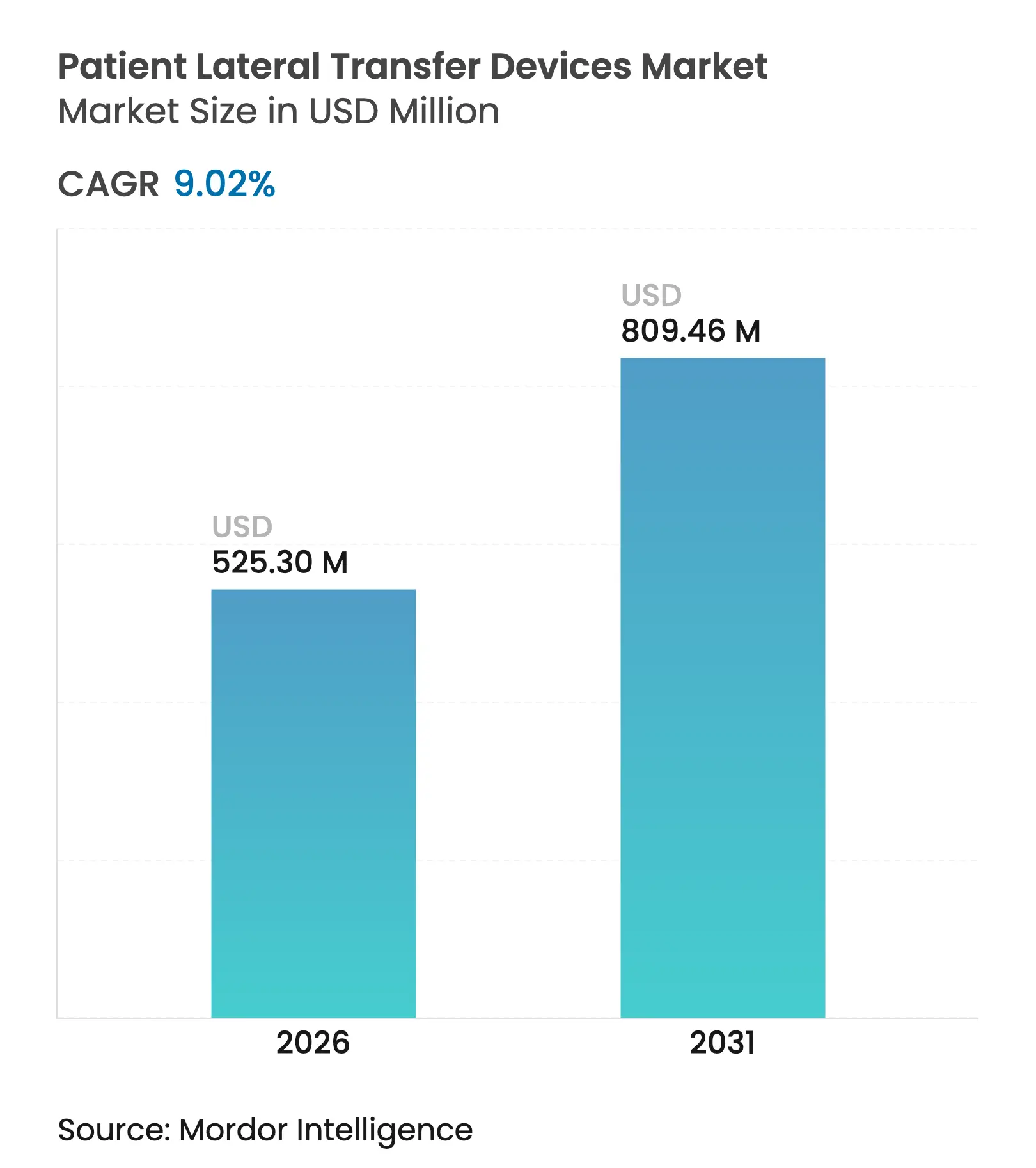

| Marktgröße (2026) | 525.3 Millionen US-Dollar |

| Marktgröße (2031) | 809.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.02% CAGR |

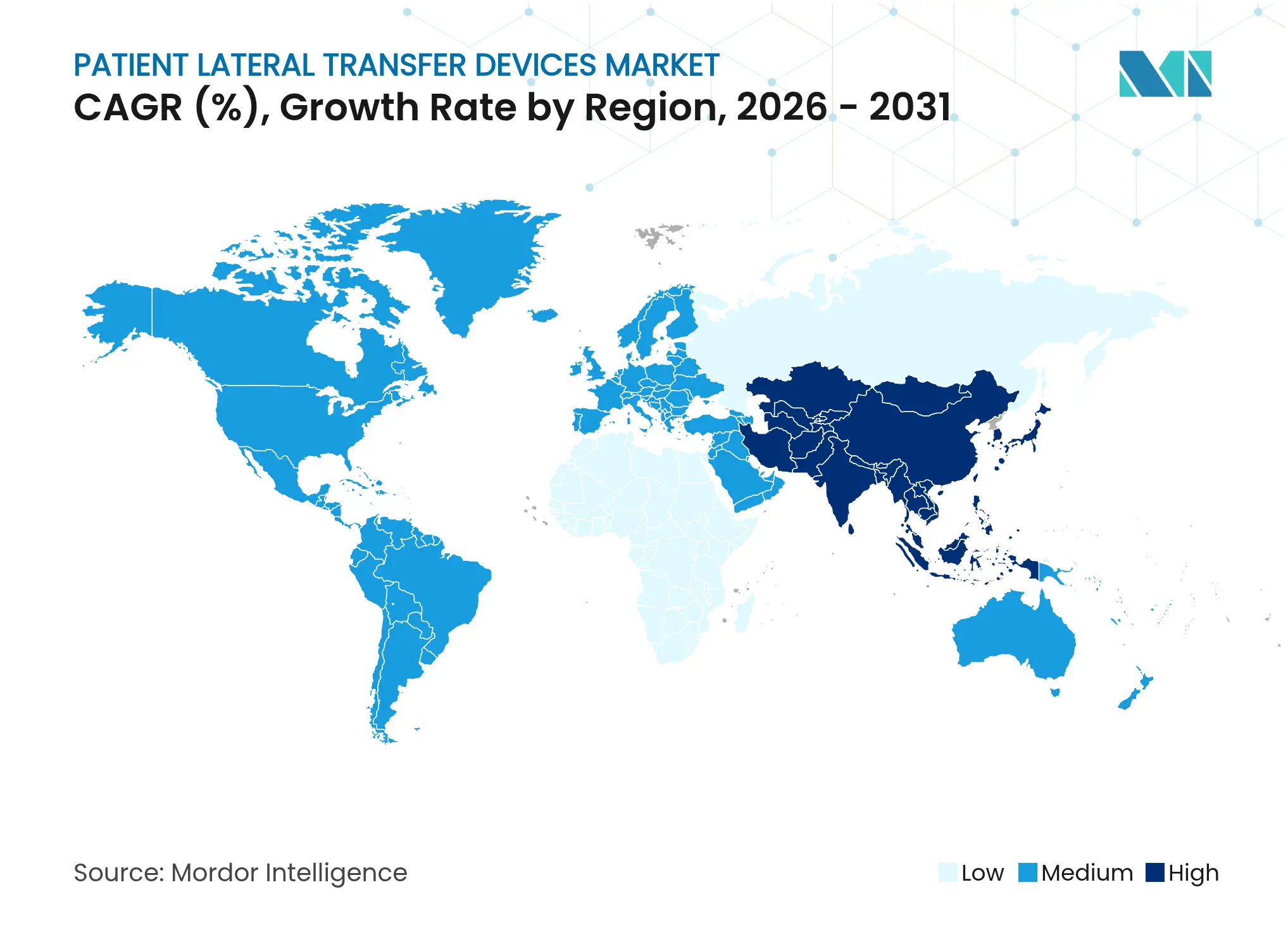

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für patientenseitliche Transfergeräte von Mordor Intelligence

Die Marktgröße für patientenseitliche Transfergeräte wurde im Jahr 2025 auf 481,79 Millionen USD geschätzt und soll von 525,3 Millionen USD im Jahr 2026 auf 809,46 Millionen USD bis 2031 wachsen, bei einer CAGR von 9,02 % während des Prognosezeitraums (2026–2031). Der Aufschwung spiegelt den verstärkten regulatorischen Fokus auf die Prävention von Pflegekräfteverletzungen, schärfere Erstattungsanreize und den klinischen Bedarf wider, gebrechliche oder bariatrische Patienten zu schützen. Bestehende Rechtsvorschriften zur sicheren Patientenhandhabung in Nordamerika und Europa überschneiden sich nun mit den HCPCS-Code-Änderungen von Medicare für 2025, was klarere Zahlungswege schafft, die die Beschaffung luftunterstützter Systeme beschleunigen.[1]Zentren für Medicare- und Medicaid-Dienste, „Endgültige Regel des prospektiven Zahlungssystems für die häusliche Gesundheitsversorgung für das Kalenderjahr 2025,” cms.govInzwischen setzen Krankenhäuser und ambulante chirurgische Zentren (ASCs) auf sensorgestützte Matratzen, die Nutzungsdaten in vernetzte Versorgungsplattformen einspeisen und sowohl die Compliance-Dokumentation als auch die Personaloptimierung unterstützen. Asiatisch-pazifische Gesundheitssysteme sorgen durch Infrastrukturverbesserungen und aktualisierte Qualitätsmanagementsvorschriften, die ISO 13485 widerspiegeln, für weiteren Schwung, während bevorstehende PFAS-Beschränkungen die Materialauswahl für Gleitlaken neu gestalten.

Wesentliche Erkenntnisse des Berichts

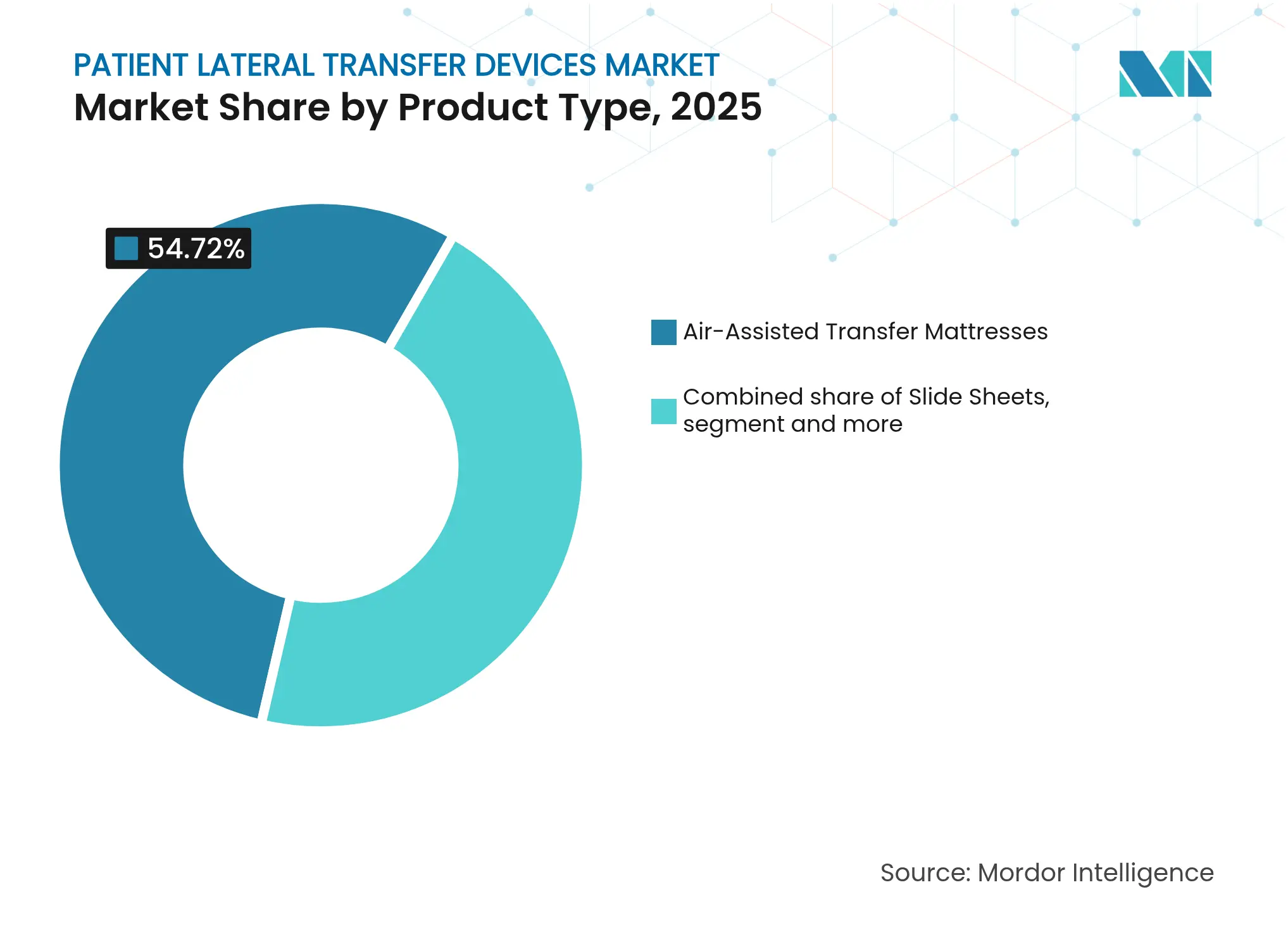

- Nach Produkttyp führten luftunterstützte Transfermatratzen im Jahr 2025 mit einem Marktanteil von 54,72 % am Markt für patientenseitliche Transfergeräte; Gleitlaken werden bis 2031 mit einer CAGR von 9,55 % wachsen.

- Nach Verwendungsmuster hielten wiederverwendbare Systeme im Jahr 2025 einen Anteil von 62,10 % am Markt für patientenseitliche Transfergeräte, gegenüber einer prognostizierten CAGR von 10,05 % für Einwegformate bis 2031.

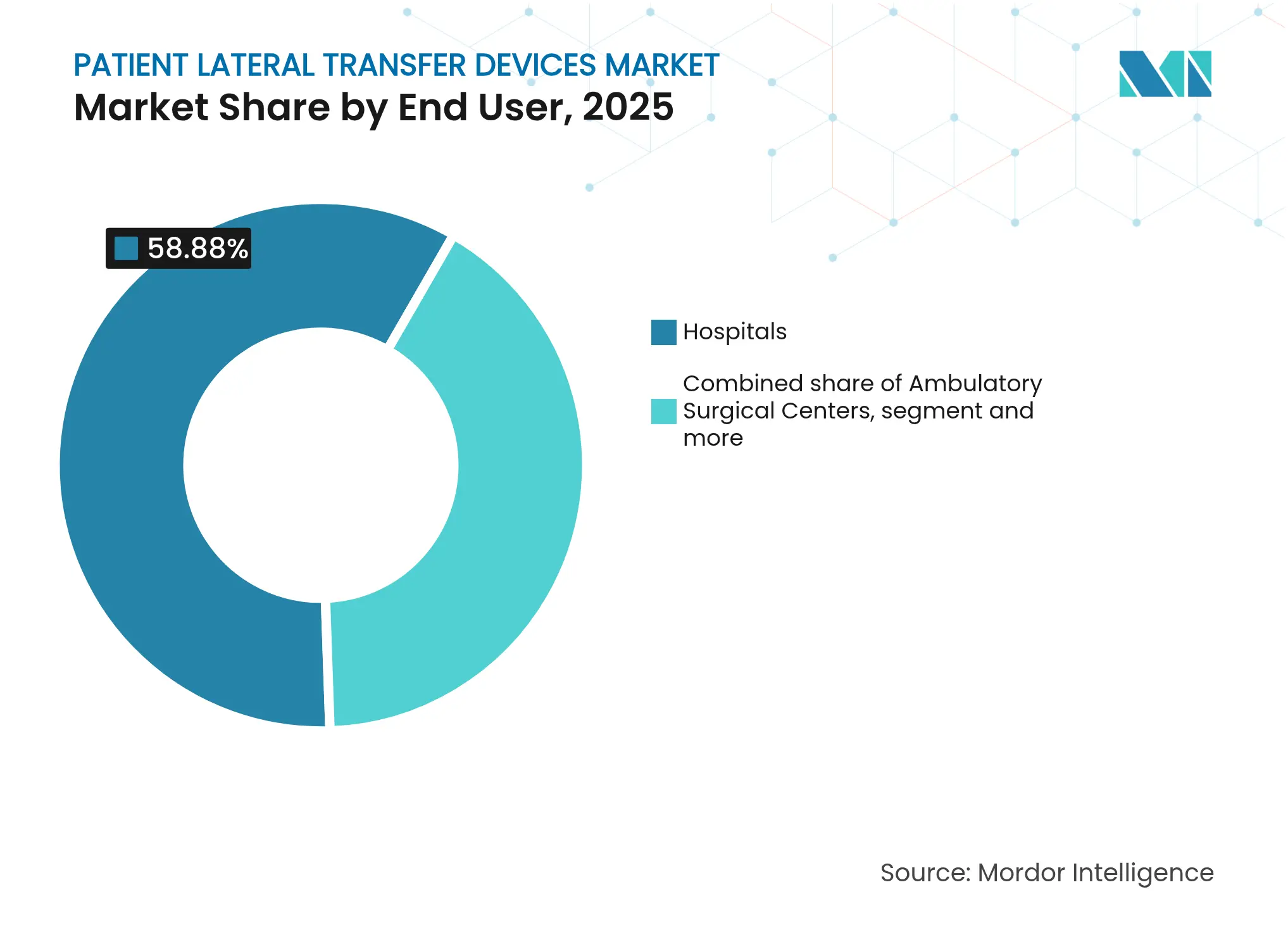

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit 58,88 % den Markt für patientenseitliche Transfergeräte, während ambulante chirurgische Zentren mit 10,22 % bis 2031 das höchste prognostizierte Wachstum verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,40 % am Markt für patientenseitliche Transfergeräte; Asien-Pazifik schreitet bis 2031 mit einer CAGR von 10,78 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für patientenseitliche Transfergeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Vorschriften zur Verletzungsprävention für Pflegekräfte | +2.1% | Global, mit Nordamerika und EU an der Spitze | Mittelfristig (2–4 Jahre) |

| Rascher Anstieg bariatrischer und geriatrischer Krankenhausaufenthalte | +1.8% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung häuslicher Pflege für Geräte zur sicheren Patientenhandhabung (SPHM) | +1.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschaffungsvorschriften für luftunterstützte Systeme in Bildgebungsräumen | +1.1% | Nordamerika und EU, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| ESG-gesteuerter Wandel hin zu Gleitlaken für den Einzelpatientengebrauch | +0.9% | EU führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Sensorgestützte „smarte” Transfermatratzen zur Verbesserung der Datenerfassung | +0.7% | Asien-Pazifik als Kernmarkt, Ausweitung auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Vorschriften zur Verletzungsprävention für Pflegekräfte

Staatliche und bundesstaatliche Rechtsvorschriften zur sicheren Patientenhandhabung verpflichten Einrichtungen zunehmend, in mechanische Hilfsmittel zu investieren, anstatt auf manuelle Hebemethoden zu setzen – eine Entwicklung, die durch die aktualisierten Gefahrenkommunikationsstandards der OSHA unterstrichen wird, die im Juli 2024 in Kraft traten. Die Zentren für Krankheitskontrolle und Prävention nennen Muskel-Skelett-Erkrankungen als 84,3 % der Verletzungen von Beschäftigten im Gesundheitswesen, was den Compliance-Druck intensiviert. Beschaffungsentscheidungen drehen sich nun um nachweisbare Verletzungsreduzierungsmetriken, die luftunterstützte Matratzen liefern können, und positionieren die Geräte von optionalem Equipment zu obligatorischen Risikokontrollmitteln.

Rascher Anstieg bariatrischer und geriatrischer Krankenhausaufenthalte

Die Verbreitung von Adipositas und die Bevölkerungsalterung üben gemeinsam Druck auf Einrichtungen aus, Geräte mit einer Kapazität von 385–545 kg zu beschaffen, da Standardbretter ein Haftungsrisiko beim Transfer schwererer oder gebrechlicher Patienten darstellen. Der Markt für patientenseitliche Transfergeräte profitiert von Premiumpreisen bei bariatrischen Systemen, da nur wenige Alternativen die Anforderungen an das Gewichtsmanagement erfüllen, was eine dauerhaft margenstarke Nachfrage erzeugt.

Ausweitung der Erstattung häuslicher Pflege für Geräte zur sicheren Patientenhandhabung (SPHM)

Die Medicare-Regelung zur häuslichen Gesundheitsversorgung für 2025 führte neue HCPCS-Codes für dynamisch verstellbare Geräte ein, wodurch patientenseitliche Transferlösungen für die Erstattung im Rahmen der Versorgung mit langlebigen medizinischen Geräten (Durable Medical Equipment) in Frage kommen. Anbieter häuslicher Fernversorgung können nun Gerätekosten geltend machen, was den wirtschaftlichen Fall für leichte Transfermatratzen für eine einzelne Bedienperson stärkt. Häusliche Pflegedienste unterliegen zudem neuen Aufnahmemandaten, wodurch sichere Handhabungsprotokolle zur Voraussetzung für die Aufnahme werden.

Beschaffungsvorschriften für luftunterstützte Systeme in Bildgebungsräumen

Bildgebungsabteilungen haben begonnen, luftunterstützte Plattformen in Kapitalbudgets aufzunehmen, nachdem Leitlinien radiologischer Fachgesellschaften reibungsarme Transfers betonten, um Scherverletzungen bei der Positionierung für MRT und CT zu reduzieren. Kurze Ersatzzyklen, insbesondere in Traumazentren der Stufe I, begünstigen Anbieter, deren Geräte sich nahtlos in Diagnosetische integrieren lassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ausgebildetem Fachpersonal für die Patientenhandhabung | -1.2% | Global, akut in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für motorisierte luftunterstützte Matratzen | -0.8% | Schwellenmärkte, budgetbeschränkte Einrichtungen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Kreuzkontamination bei wiederverwendbaren Geräten | -0.6% | Global, verstärkt im Post-Pandemie-Umfeld | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende PFAS-Verbote, die Fluorpolymer-Gleitgewebe betreffen | -0.4% | EU führend, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildetem Fachpersonal für die Patientenhandhabung

Die Amerikanische Krankenhausvereinigung (American Hospital Association) warnt vor einem prognostizierten Defizit von 100.000 kritischen Beschäftigten im Gesundheitswesen bis 2028, wobei staatlich geprüfte Pflegeassistenten am stärksten betroffen sind. Einrichtungen können mechanische Hilfsmittel ohne Personal, das Techniken zur Reibungsreduzierung versteht, nicht vollständig nutzen, was die kurzfristige Akzeptanz trotz verfügbarer Mittel begrenzt.

Hohe Anschaffungskosten für motorisierte luftunterstützte Matratzen

Eine luftunterstützte Matratze kann drei- bis fünfmal mehr kosten als ein einfaches Gleitlaken. Obwohl Geräte wie die HoverMatt die erforderliche Transferkraft um bis zu 90 % reduzieren, haben kleinere Krankenhäuser Schwierigkeiten, Kapitalausgaben bei sinkenden CMS-Erstattungssätzen zu rechtfertigen. Diese Finanzierungslücke verlangsamt die Verbreitung in preissensiblen Regionen und begünstigt indirekt manuelle Handhabungspraktiken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führungsposition luftunterstützter Geräte trifft auf steigende Gleitlakennachfrage

Luftunterstützte Transfermatratzen hielten im Jahr 2025 mit 54,72 % den größten Anteil am Markt für patientenseitliche Transfergeräte, dank klinischer Daten, die eine Reduzierung der Pflegekräfteanstrengung bei horizontalen Transfers um 80–90 % belegen. Die Marktgröße für patientenseitliche Transfergeräte bei luftunterstützten Systemen wird voraussichtlich bis 2031 in einem stabilen Tempo wachsen, da große Krankenhäuser die Einsparungen durch OSHA-meldepflichtige Verletzungen in ihre Amortisationsmodelle einbeziehen.

Gleitlaken sind jedoch die am schnellsten wachsende Kategorie mit einer CAGR von 9,55 %. Varianten für den Einzelpatientengebrauch beantworten Infektionskontrollprotokolle, die sich nach COVID verschärft haben, und stimmen mit ESG-Beschaffungsrichtlinien überein, die Wäschereien mit Hochtemperaturzyklen entmutigen. Transferbretter bleiben eine günstige Option für budgetbeschränkte Einrichtungen, aber sensorgestützte Matratzen, die die Gewichtsverteilung aufzeichnen, deuten auf den nächsten Aufrüstzyklus hin und verknüpfen Transferdaten mit der Unternehmensanalyse.

Nach Verwendung: Einwegformate profitieren vom Infektionskontrolldruck

Wiederverwendbare Geräte machten im Jahr 2025 62,10 % des Marktes für patientenseitliche Transfergeräte aus, da sterilisierbare Textilien die Kosten pro Nutzung in Hochvolumenstationen optimieren. Dennoch beschleunigen sich Einwegprodukte mit einer CAGR von 10,05 %, da Infektionspräventionsteams garantiert saubere Oberflächen bevorzugen. Der Marktanteil der patientenseitlichen Transfergeräte für Einwegprodukte steigt am schnellsten in Onkologie- und Transplantationseinheiten, wo immungeschwächte Patienten strenge Bioburden-Schwellenwerte erfordern.

Gerätehersteller entwickeln nun Hybridplattformen, die eine desinfizierbare Basis mit einer recycelbaren Deckschicht kombinieren und Nachhaltigkeit mit Sicherheit in Einklang bringen. Wiederaufbereitungsprogramme sparten Krankenhäusern im Jahr 2024 451 Millionen USD, aber der administrative Aufwand für die Verfolgung der Dokumentation zur Verwahrungskette drängt Einrichtungen zu Einwegalternativen für einzelne Patienten.

Nach Endnutzer: Ambulante chirurgische Zentren treiben das Wachstum voran

Krankenhäuser dominieren im Jahr 2025 weiterhin mit 58,88 % der Marktgröße für patientenseitliche Transfergeräte aufgrund der Breite der Schweregrade, die sie verwalten. Ambulante chirurgische Zentren verzeichnen jedoch eine CAGR von 10,22 %, da Eingriffe im Rahmen wertbasierter Versorgungsmodelle in ambulante Umgebungen verlagert werden. Geräteanbieter entwickeln nun kompakte luftunterstützte Transportwagen, die in die Grundrisse ambulanter chirurgischer Zentren passen, ohne die Hebekapazität zu beeinträchtigen.

Im häuslichen Pflegebereich erschließen die neuen DME-Codes von Medicare die Erstattung für seitliche Transfersets und bringen die Branche der patientenseitlichen Transfergeräte in Wohnzimmer und Pflegeeinrichtungen. Die Akzeptanz in Langzeitpflegeeinrichtungen steigt ebenfalls, da staatliche Gesetze zur sicheren Handhabung über die Grenzen der Akutversorgung hinausgehen und einen verteilten Pflegemarkt-Fußabdruck festigen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 mit 42,40 % den größten Anteil am Markt für patientenseitliche Transfergeräte, unterstützt durch OSHA-Vorschriften und Medicare-Zahlungsreformen, die ab Januar 2025 HCPCS-Codes für dynamische Geräte einführten. Das Büro für Arbeitsstatistik (Bureau of Labor Statistics) verzeichnete im Jahr 2023 2,6 Millionen nicht tödliche Arbeitsunfälle, eine Zahl, die die Risikominderung bei Muskel-Skelett-Erkrankungen auf der Beschaffungsagenda hoch hält. Anhaltender Pflegemangel dämpft jedoch das Einführungstempo, insbesondere in ländlichen Krankenhäusern ohne spezialisierte Fachkräfte für sichere Handhabung.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,78 % bis 2031. Die japanische Agentur für Arzneimittel und Medizinprodukte (Pharmaceuticals and Medical Devices Agency) hat die Qualitätsmanagementsanforderungen im Jahr 2024 an ISO 13485 angepasst und damit den Weg für globale Marken geebnet, die die Einhaltung der Vorschriften dokumentieren können. Gleichzeitig hat Chinas aktualisiertes Medizinproduktgesetz die Anforderungen an klinische Nachweise verschärft und begünstigt Lieferanten mit bewährten Verletzungsreduzierungsdaten. Infrastrukturinvestitionspakete in Indien erhöhen die Kapitalbudgets für SPHM-Geräte, während ein wachsender privater Krankenhauskettenbereich die Kaufkraft steigert.

Europa liefert ein stetiges einstelliges Wachstum unter ESG-zentrierter Beschaffung. Der Entwurf des PFAS-Verbots der Europäischen Chemikalienagentur (European Chemicals Agency) zwingt Lieferanten zur Neugestaltung von Fluorpolymer-Gleitlaken und beschleunigt den Wandel hin zu biobasierten oder Einweggeweben. Arjo nutzte die Änderung durch den Erwerb von Tech Med und GerroMed für 70 Millionen SEK im Jahr 2024 und festigte sein Mietservicenetzwerk in Deutschland und Frankreich. Krankenhäuser nutzen die Servicepakete des Anbieters, um Ziele der Kreislaufwirtschaft zu erfüllen, ohne die Kapitalbudgets zu belasten.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert, doch die Entwicklungsrichtung geht hin zu einer strukturierteren Hierarchie, die von Arjo, Stryker und HoverTech verankert wird. Diese Unternehmen bündeln luftunterstützte Matratzen, Gleitlaken und vernetzte Plattformen und bieten Beschaffungsteams eine Einzelquelle für Programme zur sicheren Patientenhandhabung. Kleinere Spezialisten besetzen weiterhin regionale Nischen, aber die Spitzengruppe sichert sich nun den Großteil der Verträge mit Krankenhausnetzwerken, die eine Standardisierung mit einem einzigen Anbieter anstreben. Technologieführerschaft, bewährte klinische Daten und Verkaufsschulungen überwiegen nun den reinen Preiswettbewerb.

Arjo stärkte seinen Miet- und Servicebereich durch die Übernahmen von Tech Med und GerroMed im Jahr 2024, Transaktionen, die europäische Vertriebstiefe hinzufügen und die Vorabkosten für Krankenhäuser senken, indem die Ausgaben auf Betriebsbudgets verlagert werden. Stryker investiert einen erheblichen Teil seiner Forschungs- und Entwicklungsausgaben in IoT-ausgestattete Matratzen, die Bewegungs- und Sturzrisikoanalysen an klinische Dashboards übermitteln, und positioniert das Unternehmen im Zentrum vernetzter Versorgungsinitiativen. HoverTech differenziert sich durch eine Schulungsplattform für Kliniker, die Einrichtungen hilft, Geräteinvestitionen in messbare Verletzungsratenreduktionen umzusetzen, und bietet zugleich eine erweiterte Größenpalette für bariatrische Patienten. Zusammen verschärfen diese strategischen Schritte die Kundenbindung und erhöhen die Wettbewerbslatte für die Funktionstiefe.

Neueinsteiger konzentrieren sich auf preiswerter hergestellte Gleitlaken, die im Inland zusammengebaut werden, um Zölle zu vermeiden, und zielen auf preissensible Käufer in Schwellenmärkten ab. Die überarbeitete Klassifizierung der FDA gemäß 21 CFR 880.6775 für motorisierte horizontale Transfertragen, die ab Mai 2025 gilt, verschafft früh konformen Anbietern einen Werbevorteil bei der Ausschreibung für US-amerikanische Gesundheitssystemverträge. Der Wettbewerbsschwerpunkt liegt nun auf geprüften Nachweisen zur Verletzungsratenreduktion, abonnementartigen Serviceverträgen, die den Cashflow glätten, und Nachhaltigkeitsnachweisen, die mit Einweg- oder recycelbaren Geweben verbunden sind. Infolgedessen sind Anbieter, die Compliance, Datenanalyse und umweltfreundliches Design vereinen, am besten positioniert, um im Prognosezeitraum Marktanteile zu konsolidieren.

Marktführer der Branche patientenseitlicher Transfergeräte

Stryker Corporation

Haines Medical Australia

ARJO

HILL-ROM HOLDINGS INC.

McAuley Medical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: HoverTech International veröffentlichte eine neue Videoschulungsserie für die HoverMatt Air Transfer Mattress und hob die korrekte Technik zur Maximierung des Muskel-Skelett-Schutzes hervor.

- Februar 2025: Trualta veröffentlichte einen Bildungsleitfaden zu Gleitbrettübertragungen, der die Körperhaltung des Pflegenden und die Patientenausrichtung betont.

- Dezember 2024: Solution Health setzte das Hercules Patient Repositioner-System in mehreren Einrichtungen ein und berichtete über reduzierte Pflegekräfteverletzungen und verbesserte Patientenergebnisse.

- Juni 2024: Die Vereinigung perioperativer Krankenpflegekräfte (Association of periOperative Registered Nurses, AORN) aktualisierte ihre Leitlinien zur sicheren Patientenhandhabung und machte seitliche Transfergeräte zu einem empfohlenen Standard.

Berichtsumfang des globalen Markts für patientenseitliche Transfergeräte

Gemäß dem Anwendungsbereich werden patientenseitliche Transfergeräte für die Umlagerung eines Patienten mit minimaler Belastung für den Pflegenden eingesetzt. Das verminderte Reibungsniveau bei seitlichen Transfers von Patienten trägt dazu bei, den Komfort sowohl für Patienten als auch für Beschäftigte im Gesundheitswesen zu erhöhen. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Markt ist nach Produkttyp (luftunterstützte Transfermatratzen, Gleitlaken und seitliches Transferzubehör), Verwendung (wiederverwendbar und Einweg), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren und andere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt) segmentiert. Der Bericht bietet Werte (in Millionen USD) für die oben genannten Segmente. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit.

| Luftunterstützte Transfermatratzen |

| Gleitlaken |

| Transferbretter und Zubehör |

| Wiederverwendbar |

| Einweg |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Häusliche Gesundheitsversorgung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Luftunterstützte Transfermatratzen | |

| Gleitlaken | ||

| Transferbretter und Zubehör | ||

| Nach Verwendung | Wiederverwendbar | |

| Einweg | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Häusliche Gesundheitsversorgung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für patientenseitliche Transfergeräte?

Der Markt wird im Jahr 2026 auf 525,3 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 9,02 % einen Wert von 809,46 Millionen USD erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Luftunterstützte Transfermatratzen führen im Jahr 2025 mit einem Marktanteil von 54,72 % am Markt für patientenseitliche Transfergeräte dank überlegener Verletzungsreduzierungsleistung.

Wie wirken sich die Medicare-Zahlungsänderungen für 2025 auf den Markt aus?

Neue HCPCS-Codes ordnen dynamisch verstellbare Transfergeräte der Versorgung mit langlebigen medizinischen Geräten zu, ermöglichen Erstattungen und fördern die Akzeptanz in der häuslichen Pflege.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 10,78 % wachsen, getragen durch Infrastrukturverbesserungen und strengere Qualitätsmanagementsvorschriften.

Seite zuletzt aktualisiert am: