Marktgröße und Marktanteil für HNO-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.43 Milliarden US-Dollar |

| Marktgröße (2031) | 39.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

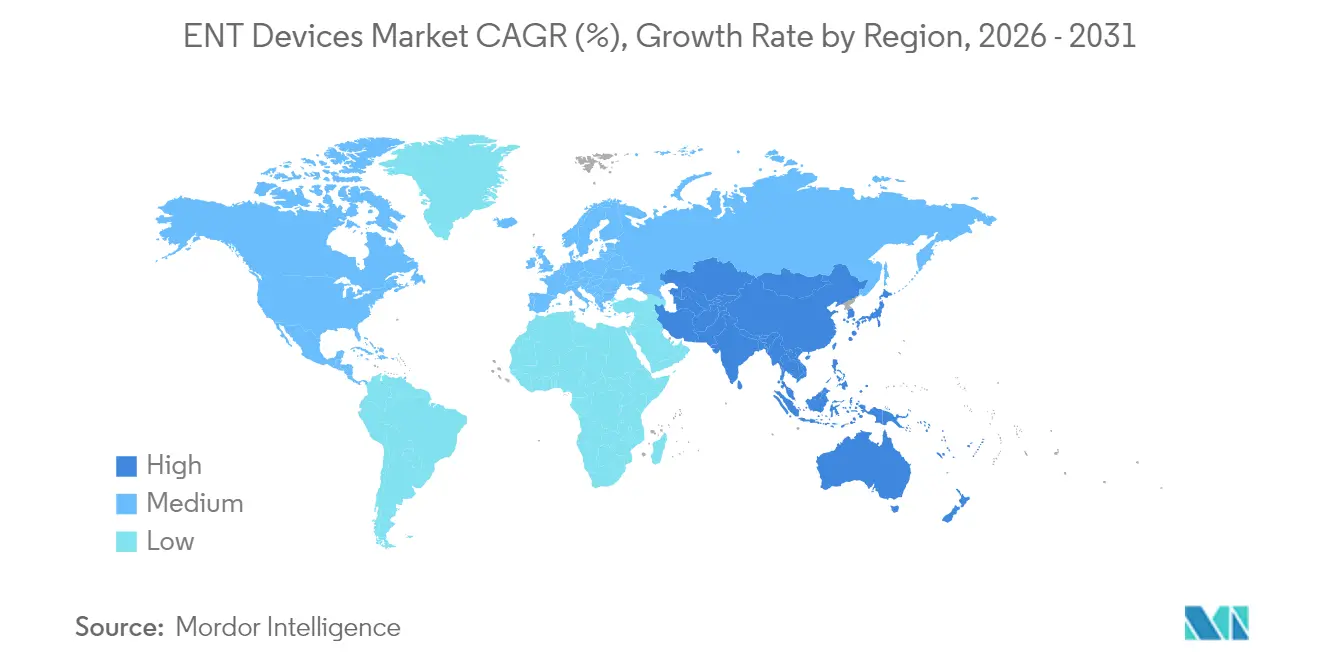

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

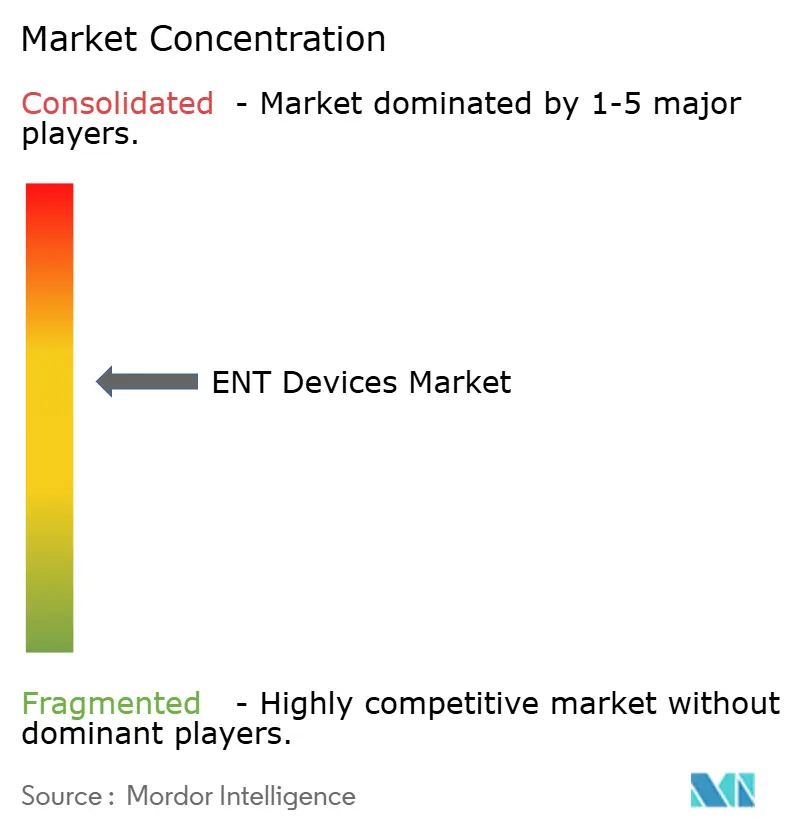

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HNO-Geräte-Marktanalyse von Mordor Intelligence

Die Marktgröße für HNO-Geräte wird im Jahr 2026 auf 30,43 Milliarden USD geschätzt, ausgehend von einem Wert von 28,85 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 39,69 Milliarden USD, was einem Wachstum von 5,46 % CAGR im Zeitraum 2026–2031 entspricht. Die robuste Nachfrage resultiert aus dem wachsenden Pool altersbedingter Hör- und Nasennebenhöhlenerkrankungen, stabilen Eingriffszahlen in Krankenhäusern und ambulanten Zentren sowie der raschen Integration von künstlicher Intelligenz in gängige HNO-Instrumente. KI-gestützte Hörgeräte, die sich an reale Hörumgebungen anpassen, hyperspektrale Endoskope, die Gewebemikrostrukturen sichtbar machen, und Ballonsinuserweiterungssysteme, die die postoperative Erholung beschleunigen, erhöhen gemeinsam die klinischen Erwartungen und fördern Ersatzkäufe. Parallele Fortschritte in der häuslichen Versorgung, veranschaulicht durch smartphone-verbundene Geräte, die eine Fernprogrammierung ermöglichen, erweitern den Patientenzugang und unterstützen wiederkehrende Umsatzmodelle im HNO-Geräte-Markt. Das Volumenwachstum wird zusätzlich durch den Infrastrukturausbau im Asien-Pazifik-Raum, die Erstattungsregelungen in Nordamerika, die nun rezeptfreie Hörgeräte abdecken, sowie chirurgisch ausgerichtete Innovationen, die die Operationszeit verkürzen, gestützt.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führten Hörgeräte mit einem Umsatzanteil von 31,60 % im Jahr 2025; implantierbare Geräte werden voraussichtlich mit einer CAGR von 9,04 % zwischen 2026 und 2031 wachsen.

- Nach Altersgruppe entfielen auf Erwachsene 39,50 % des HNO-Geräte-Marktanteils im Jahr 2025, während Geriatrische bis 2031 voraussichtlich mit einer CAGR von 7,38 % zulegen werden.

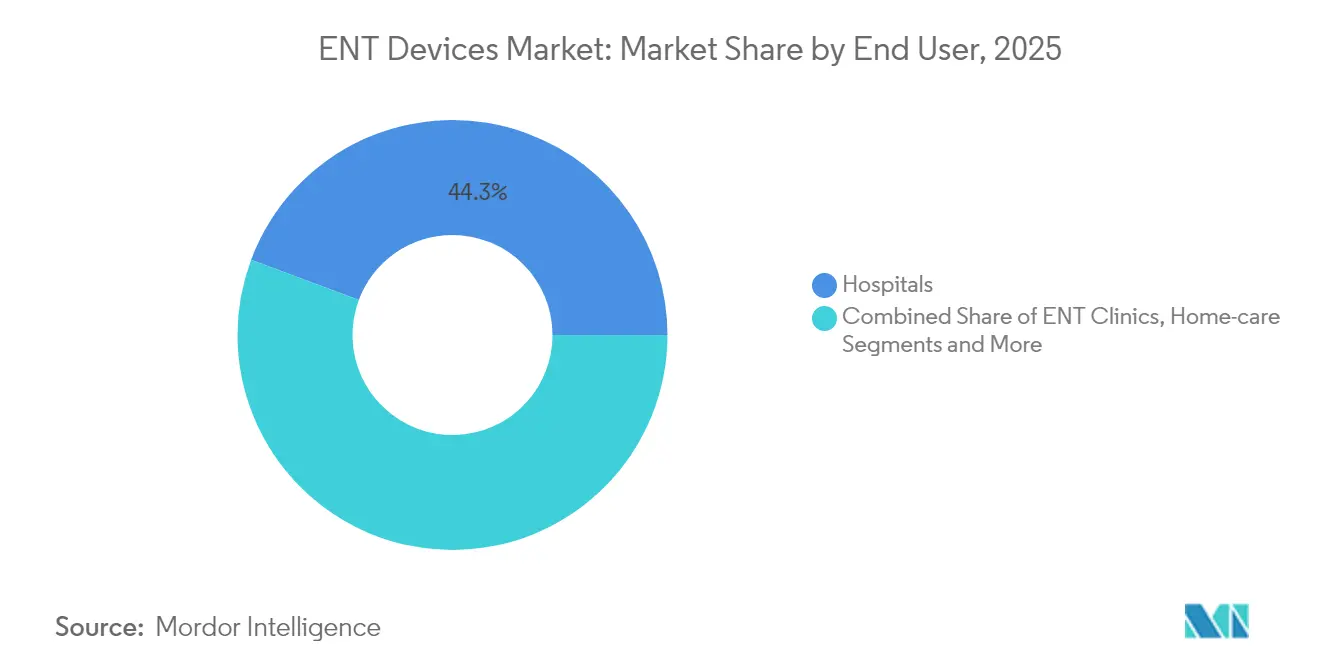

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 44,30 % an der HNO-Geräte-Marktgröße, und Lösungen für die häusliche Pflege wachsen bis 2031 mit einer CAGR von 7,65 %.

- Nach Geografie dominierte Nordamerika den HNO-Geräte-Markt im Jahr 2025 mit 37,70 %; für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 6,95 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im HNO-Geräte-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von HNO-Erkrankungen | +1.8% | Global, höher in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Technologische Fortschritte bei HNO-Geräten | +1.5% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz minimal-invasiver Verfahren | +1.0% | Global, höher in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Aufklärungskampagnen und Gesundheitsprogramme | +0.8% | Global, variabel nach Bildungsniveau | Kurzfristig (≤2 Jahre) |

| Zunehmende Akzeptanz der Telemedizin | +0.5% | Global, mit höherer Auswirkung in abgelegenen/ländlichen Gebieten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von HNO-Erkrankungen

Alternde Bevölkerungen und sich verschlechternde städtische Luftqualität haben die Inzidenz von chronischer Rhinosinusitis, Otitis media und sensorineuralem Hörverlust erhöht. Krankenhausregister bestätigen eine frühere Vorstellung in städtischen Kliniken, während Patienten aus ländlichen Gebieten häufig mit fortgeschrittenen Erkrankungen erscheinen, die oft invasivere Eingriffe erfordern. Im gesamten HNO-Geräte-Markt stützt diese Epidemiologie die Grundnachfrage nach Bildgebungsendoskopen, Ballondilatationssystemen und programmierbaren Hörgeräten. Öffentliche Gesundheitsbehörden priorisieren daher Frühscreening, was wiederum die Platzierung diagnostischer Instrumente erhöht und Folgeverkäufe von Verbrauchsmaterialien ankurbelt.

Technologische Fortschritte bei HNO-Geräten

Digitale Signalprozessoren, Schmalstrahl-Mikrofone und 4D-Bewegungssensoren sind heute in Premium-Hörgeräten integriert und ermöglichen eine Echtzeit-Umgebungsklassifizierung sowie Geräuschunterdrückung, die das Sprachverstehen verbessern. In Operationssälen unterscheiden starre Endoskope mit hyperspektraler Bildgebung perfundierte Schleimhaut von bösartigen Tumoren, was die Resektionsränder verbessert und Blutungen begrenzt. Diese Durchbrüche festigen den HNO-Geräte-Markt als technologiegetriebenes Umfeld: Hersteller differenzieren sich durch Software-Updates, cloudbasierte Anpassungsportale und modulare Komponenten, die sich in bestehende chirurgische Systeme integrieren lassen.

Zunehmende Akzeptanz minimal-invasiver Verfahren

Patienten bevorzugen zunehmend Techniken, die externe Schnitte vermeiden, was den Wandel hin zu Ballonsinuserweiterung, endoskopischer Paukenröhrcheneinlage und Radiofrequenz-Turbinatenreduktion katalysiert. Kostenträger unterstützen diese Methoden, da die Verweildauer sinkt, der postoperative Opioidverbrauch zurückgeht und die Komplikationsraten fallen. Gerätehersteller reagieren, indem sie Einweg-Navigationssonden mit Bildgebungssoftware bündeln, sodass Hals-Nasen-Ohren-Ärzte chronische Sinusitis in Praxisräumen behandeln können[1]Noah Medical, "Prognosen im Gesundheitswesen: Der Aufstieg der endoluminalen Robotik," noahmed.com. Der HNO-Geräte-Markt verlagert daher Umsätze von Investitionsgütern hin zu Einwegzubehör und Serviceverträgen.

Zunehmende Aufklärungskampagnen und Gesundheitsprogramme

Nationale Initiativen, die Erwachsene dazu ermutigen, ihr Gehör in Apotheken zu überprüfen, haben das Stigma reduziert und ungedeckten Bedarf bei Personen mit leichtem bis mittelgradigem Hörverlust aufgedeckt. In Verbindung mit den 2024 eingeführten Vorschriften, die rezeptfreie Hörgeräte erlauben, leiten Einzelhandelskanäle Verbraucher nun direkt zu selbst anpassbaren Geräten. Hersteller verstärken diese Programme durch Tutorials in sozialen Medien, die die Cochlea-Implantation entmystifizieren und geeignete Senioren dazu ermutigen, eine chirurgische Kandidatur früher anzustreben. Eine gestiegene Verbraucherkompetenz beschleunigt somit die Akzeptanz im gesamten HNO-Geräte-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten | -1.2% | Global, höher in Schwellenmärkten | Langfristig (≥4 Jahre) |

| Herausforderungen bei der Gerätesterilisation und -wartung | -0.7% | Global, höher in ressourcenbeschränkten Umgebungen | Mittelfristig (2–4 Jahre) |

| Soziales Stigma rund um die Nutzung von Hörgeräten in Schwellenmärkten | -0.3% | Vorwiegend Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten

Vollständig implantierte Cochlea-Systeme werden häufig zu Preisen über 25.000 USD angeboten, ein Betrag, der für viele nicht versicherte Erwachsene unerschwinglich ist. Selbst in Ländern mit nationalen Gesundheitsplänen bestehen Wartelisten, wenn Erstattungsobergrenzen hinter der Inflation zurückbleiben. Infolgedessen erhält nur ein Bruchteil der klinisch geeigneten Patienten Implantate, was die Volumenerweiterung im HNO-Geräte-Markt dämpft. Gesetzgebungsvorschläge zur Umklassifizierung aktiver Mittelohrgeräte als Prothesen zielen darauf ab, Medicare-Finanzierungen zu erschließen und könnten die Erschwinglichkeitslücken schrittweise schließen.

Herausforderungen bei der Gerätesterilisation und -wartung

Wiederverwendbare Endoskope und Absauginstrumente erfordern sorgfältige Reinigungszyklen, die viele ambulante Zentren nur schwer aufrechterhalten können. Ausfälle verursachen zusätzliche Ausfallzeiten, da die Kalibrierung miniaturisierter Optiken Fachwissen auf Werksebene erfordert. Um das Risiko zu mindern, setzen einige Krankenhäuser auf UV-Schränke, die speziell für HNO-Endoskope validiert sind, während andere trotz höherer Kosten pro Eingriff auf Einwegschutzhüllen umsteigen. Die daraus resultierende Betriebsbelastung dämpft Kaufentscheidungen und drängt den HNO-Geräte-Markt in Richtung hybrider Eigentumsmodelle und ausgelagerter Servicemodelle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Hörgeräte behaupten die Führungsposition, während implantierbare Geräte an Dynamik gewinnen

Das Hörgeräte-Segment erzielte mit 31,60 % des Umsatzes im Jahr 2025 den größten Anteil an der HNO-Geräte-Marktgröße. Cloudbasierte Firmware-Updates, wiederaufladbare Lithium-Ionen-Batterien und KI-gestützte Szenenerkennung halten die Ersatzzyklen bei etwa vier Jahren und stützen eine stabile Stücknachfrage. Im Premiumsegment verfolgen integrierte Gesundheitssensoren den Herzrhythmus und die Schrittzahl, was den Gerätewert über die reine Verstärkung hinaus erweitert. Der Umsatz profitiert auch von Einsteigern aus der Unterhaltungselektronik, die selbst anpassbare Modelle neben Smartphones positionieren – ein Ansatz, der die Kanalexposition erweitert, ohne klinisch angepasste Premiumlinien zu kannibalisieren.

Implantierbare Geräte verzeichneten eine kleinere Ausgangsbasis, wiesen jedoch mit einer CAGR-Prognose von 9,04 % die höchste Wachstumsdynamik auf. Innovationen wie vollständig implantierte Cochlea-Systeme entfernen externe Prozessoren und steigern die kosmetische Attraktivität sowie den Komfort beim Schwimmen. Chirurgen schätzen magnetgeführte Elektrodenarrays, die das Cochlea-Trauma reduzieren und Programmiersitzungen verkürzen. Günstige Langzeitergebnisse fördern die Akzeptanz bei Kostenträgern und treiben das mehrjährige Wachstum im HNO-Geräte-Markt voran. Diagnostische Instrumente behalten einen bedeutenden Anteil; tragbare Otoskope mit optischer Kohärenztomografie zeigen nun Mittelohrergüsse in der Primärversorgung auf und erweitern die Frühintervention. Die Akzeptanz chirurgischer Geräte folgt dem minimal-invasiven Trend, insbesondere Ballonsinussysteme, die in ambulanten Zentren mit schnellem Patientendurchsatz eingesetzt werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Altersgruppe: Dominanz der Erwachsenen setzt sich fort, während Geriatrische inkrementelle Gewinne erzielen

Erwachsene im Alter von 18 bis 64 Jahren machten 2025 39,50 % des HNO-Geräte-Marktanteils aus, da berufliche Lärmbelastung, allergische Rhinitis und chronische Tonsillitis in den Erwerbsjahren ihren Höhepunkt erreichen. Diese Kohorte legt Wert auf diskrete Ästhetik und App-basierte Anpassungen, was die Produktentwicklung in Richtung Mikro-Empfänger-Designs und Fernfeinabstimmung lenkt. Kliniken nutzen Tele-Audiologie, um Nachsorgetermine anzubieten, die in den Alltag passen, was die Abbruchraten senkt und wiederkehrende Umsätze sichert.

Die geriatrische Bevölkerung treibt die künftige Expansion mit einer prognostizierten CAGR von 7,38 % voran, da die Lebenserwartung steigt und Komorbiditäten zunehmen. Gleichgewichtsstörungen, Presbyakusis und Dysphagie erfordern komplexe Diagnostik und veranlassen Krankenhäuser, Vestibularstühle und fiberoptische endoskopische Schluckuntersuchungssysteme anzuschaffen. Hersteller passen Benutzeroberflächen mit größeren Tasten, Sprachansagen und automatischen Verstärkungsalgorithmen an, die eingeschränkte Motorik und kognitive Belastung kompensieren. Die pädiatrische Nachfrage bleibt klinisch bedeutsam, wenn auch proportional kleiner; universelles Neugeborenenscreening fördert eine frühe Versorgung mit Hörgeräten, schützt die Sprachentwicklung und rechtfertigt öffentliche Subventionen.

Nach Endnutzer: Krankenhäuser behalten den Skalenvorteil, während die häusliche Pflege überholt

Krankenhäuser kontrollierten 2025 44,30 % der HNO-Geräte-Marktgröße, gestützt durch Tertiärversorgungskapazitäten für Implantationssitzungen, Revisionsoperationen und neurootologische Fälle. Investitionseinkaufsausschüsse bevorzugen integrierte Operationssaalplattformen, die Navigation, Endoskopie und Absaugung über eine einzige Konsole verbinden und so die Schulungskomplexität reduzieren. Stationäre Volumina bleiben für Schädelbasis- und Atemwegsrekonstruktionseingriffe stabil und sichern eine wiederkehrende Instrumentennachfrage.

Häusliche Pflegeumgebungen verzeichnen mit einer CAGR von 7,65 % die schnellste Wachstumsdynamik, da Bluetooth-fähige Hörgeräte, selbst gesteuerte Ohrenschmalzentfernungssysteme und cloudüberwachte Schlafapnoe-Schnittstellen eine Therapie außerhalb institutioneller Mauern ermöglichen. Versicherer erstatten virtuelle Kontrolluntersuchungen, wenn Ergebnisdaten eine Gleichwertigkeit belegen, was Umsätze in Richtung direkter Verbraucherversorgung verlagert. HNO-Kliniken behalten ihre Relevanz im mittleren Marktsegment durch spezialisierte Diagnostik, die in der Primärversorgung nicht verfügbar ist, während ambulante chirurgische Zentren Ballonsinus- und Tonsillektomiefälle mit gebündelten Festpreisen anziehen, die für Patienten mit hohen Selbstbeteiligungen attraktiv sind. Insgesamt diversifizieren diese Dynamiken die Umsatzquellen im gesamten HNO-Geräte-Markt und mildern makroökonomische Schocks.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika führte den HNO-Geräte-Markt im Jahr 2025 mit einem Umsatzanteil von 37,70 %. Umfassende Versicherungsabdeckung, etablierte Tele-Audiologie-Netzwerke und ein lebendiges Forschungsökosystem beschleunigen die Einführungszyklen. Die FDA-Zulassung von Verbraucher-Ohrhörern mit Hörgeräte-Software unterstreicht die regulatorische Agilität und bereitet den Einzelhandel auf erweiterte Audiologie-Sortimente vor. Krankenhausgruppen investieren in Endoskope mit Spektralbildgebung und revisionsbereite Implantationsräume, um Überweisungsströme zu sichern und den regionalen Ausgabenschwung zu verstärken.

Europa bleibt ein bedeutender Beitragender. Öffentliche Kostenträgersysteme erstatten die meisten Implantatkosten, obwohl strenge Evidenzanforderungen die erstmalige Einführung neuer Technologien verlangsamen. Regionale Hersteller betonen Miniaturisierung und umweltfreundliche Verpackungen, um Umweltrichtlinien zu entsprechen. Grenzüberschreitende klinische Konsortien bündeln Daten, verfeinern chirurgische Leitlinien und informieren Geräteneugestaltungen, die weltweit über den HNO-Geräte-Markt verbreitet werden.

Der Asien-Pazifik-Raum stellt die am schnellsten wachsende Region mit einer CAGR-Prognose von 6,95 % dar. Staatlich geförderte Versicherungen in China decken nun knochenverankerte Hörlösungen ab, während Indiens Ayushman-Bharat-Programm Nasennebenhöhlenoperationen in Bezirkskrankenhäusern subventioniert. Inländische Anbieter skalieren mittelpreisige Angebote, die Langlebigkeit und Erschwinglichkeit ausbalancieren und städtisch-ländliche Zugangslücken schließen. Start-ups in Korea und Singapur nutzen Robotik zur Navigation in engen Nasenhöhlen und exportieren geistiges Eigentum durch Lizenzvereinbarungen. Der Nahe Osten und Afrika entwickeln sich schrittweise, profitieren jedoch von Lehrkrankenhausstrukturen in Golfstaaten, die fortschrittliche Systeme importieren und regionale Chirurgen ausbilden. Südamerika zeigt gemischte Fortschritte, da Brasilien Otologiezentren modernisiert, während Nachbarländer mit Finanzierungsengpässen kämpfen.

Wettbewerbslandschaft

Der HNO-Geräte-Markt weist eine moderate Konzentration auf; die fünf größten Hersteller erzielen zusammen einen bedeutenden Umsatz. Cochlears Übernahme der Cochlea-Implantat-Sparte eines Wettbewerbers im Jahr 2024 konsolidiert den chirurgischen Marktanteil und integriert ein ergänzendes Patentportfolio, was den Lieferanteneinfluss auf Magnetdesigns und Klangprozessor-Chipsätze stärkt. Mittelgroße Akteure spezialisieren sich unterdessen auf Ballondilatation oder UV-Desinfektion und besetzen Nischen jenseits von Vollsortiment-Portfolios[3]Cochlear Limited, "Cochlear schließt Übernahme des Cochlea-Implantat-Geschäfts von Oticon Medical ab," cochlear.com.

Die Wettbewerbsdifferenzierung hängt von Software-Ökosystemen ab, die Fernaktualisierungen durchführen und Nutzungsanalysen protokollieren. Unternehmen investieren zweistellige Umsatzanteile in Forschung und verfolgen umfassende Gesundheitsmetriken in Ohrstücken sowie robotergestützte Navigation für komplexe Schädelbasiszugänge. Einsteiger aus der Unterhaltungselektronik erzeugen Preisdruck im unteren Verstärkungssegment, doch Premium-Medizinmodelle behaupten ihre Margenführerschaft durch klinisch vermittelte Anpassung und mehrkanalige Erstattung.

Die Widerstandsfähigkeit der Lieferkette entwickelt sich nach Mikrofonengpässen im Jahr 2024 zu einer strategischen Priorität. Komponentenunternehmen diversifizieren Fertigungsstandorte und genehmigen vorab alternative ASIC-Footprints, um das Risiko einer Einzelquellenabhängigkeit zu reduzieren. Nachhaltigkeitszusagen werden zu Beschaffungskriterien; Anbieter heben recycelbare Gehäuse und wiederaufladbare Batterien hervor, die Zinkluft-Abfall vermeiden. In diesem Umfeld verschafft Größe Beschaffungsvorteile, während Spezialisierung geschützte Umsatzkorridore sichert und gemeinsam die Entwicklung des HNO-Geräte-Markts prägt.

Marktführer im HNO-Geräte-Bereich

Cochlear Ltd

Medtronic PLC

Olympus Corporation

Stryker Corporation

WS Audiology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Knowles Corporation schloss die Veräußerung seines MEMS-Mikrofon-Geschäfts für Verbraucher ab, ein Schritt, der die Beschaffung von Hörgerätekomponenten neu gestalten dürfte.

- November 2024: Envoy Medical erhielt die FDA-Zulassung zur Durchführung einer Pivotstudie zur Bewertung des vollständig implantierten Acclaim-Cochlea-Geräts, das auf jegliche externe Hardware verzichtet.

Berichtsumfang des globalen HNO-Geräte-Marktberichts

Gemäß dem Berichtsumfang beziehen sich HNO-Geräte auf Spezialausrüstungen, die zur Erkennung, Therapie oder chirurgischen Behandlung von Erkrankungen des Ohrs, der Nase oder des Rachens eingesetzt werden. Sie umfassen auch synthetische Materialien und Prothesen, die zur Wiederherstellung von Funktionsstörungen des Ohrs, der Nase oder des Rachens verwendet werden und bei der Korrektur von Hör-, Riech- oder Sprachproblemen helfen. Der HNO-Geräte-Markt ist segmentiert nach Produkt (Diagnostikgeräte, chirurgische Geräte, Hörgeräte, bildgeführte chirurgische Systeme und sonstige Produkte), Endnutzer (Krankenhäuser, HNO-Kliniken und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnostikgeräte | Endoskope (starr, flexibel) |

| Hörscreening-Geräte (otoakustische Emissionen, Tympanometrie) | |

| Chirurgische Geräte | Motorisierte chirurgische Instrumente |

| Ballonsinuserweiterungssysteme | |

| CO₂- und Diodenlaser | |

| HNO-Verbrauchsmaterialien und Zubehör (Stents, Paukenröhrchen) | |

| Hörgeräte | Hinter-dem-Ohr-Geräte |

| Im-Ohr- / Im-Gehörgang-Geräte | |

| Empfänger-im-Gehörgang-Geräte | |

| Rezeptfreie Hörgeräte | |

| Implantierbare Geräte | Cochlea-Implantate |

| Knochenverankerte Hörgeräte | |

| Bildgeführte chirurgische Navigationssysteme | |

| Sonstige Produkte |

| Pädiatrisch (0–17 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrisch (65+ Jahre) |

| Krankenhäuser |

| HNO-Kliniken |

| Ambulante chirurgische Zentren |

| Häusliche Pflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Diagnostikgeräte | Endoskope (starr, flexibel) |

| Hörscreening-Geräte (otoakustische Emissionen, Tympanometrie) | ||

| Chirurgische Geräte | Motorisierte chirurgische Instrumente | |

| Ballonsinuserweiterungssysteme | ||

| CO₂- und Diodenlaser | ||

| HNO-Verbrauchsmaterialien und Zubehör (Stents, Paukenröhrchen) | ||

| Hörgeräte | Hinter-dem-Ohr-Geräte | |

| Im-Ohr- / Im-Gehörgang-Geräte | ||

| Empfänger-im-Gehörgang-Geräte | ||

| Rezeptfreie Hörgeräte | ||

| Implantierbare Geräte | Cochlea-Implantate | |

| Knochenverankerte Hörgeräte | ||

| Bildgeführte chirurgische Navigationssysteme | ||

| Sonstige Produkte | ||

| Nach Altersgruppe | Pädiatrisch (0–17 Jahre) | |

| Erwachsene (18–64 Jahre) | ||

| Geriatrisch (65+ Jahre) | ||

| Nach Endnutzer | Krankenhäuser | |

| HNO-Kliniken | ||

| Ambulante chirurgische Zentren | ||

| Häusliche Pflege | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des HNO-Geräte-Markts?

Die Marktgröße für HNO-Geräte erreichte im Jahr 2026 30,43 Milliarden USD und soll bis 2031 stetig wachsen.

Welche Produktkategorie erzielt den höchsten Umsatz bei HNO-Geräten?

Hörgeräte haben den größten Anteil und lieferten 2025 31,60 % des globalen Umsatzes aufgrund kontinuierlicher Funktionserweiterungen und kurzer Ersatzzyklen.

Welche Region wächst am schnellsten im Bereich HNO-Lösungen?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region, unterstützt durch Investitionen in die Gesundheitsinfrastruktur und eine prognostizierte CAGR von 6,95 % zwischen 2026 und 2031.

Warum gewinnen implantierbare Geräte an Dynamik?

Vollständig implantierte Cochlea-Systeme verbessern die Ästhetik und den Komfort und treiben eine Segment-CAGR von 9,04 % über die nächsten fünf Jahre an.

Wie beeinflusst die häusliche Pflege die Marktdynamik?

Smartphone-verbundene Hörgeräte, Fernprogrammierung und Tele-Audiologie-Dienste treiben eine CAGR von 7,65 % im Endnutzersegment der häuslichen Pflege voran.

Welche Faktoren hemmen die breitere Akzeptanz fortschrittlicher HNO-Technologie?

Hohe Anschaffungskosten für Geräte und strenge Sterilisationsanforderungen für wiederverwendbare Ausrüstung bleiben die wichtigsten Hindernisse, insbesondere in Schwellenmärkten.

Seite zuletzt aktualisiert am: