Marktgröße und Marktanteil für klinische Studienversorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

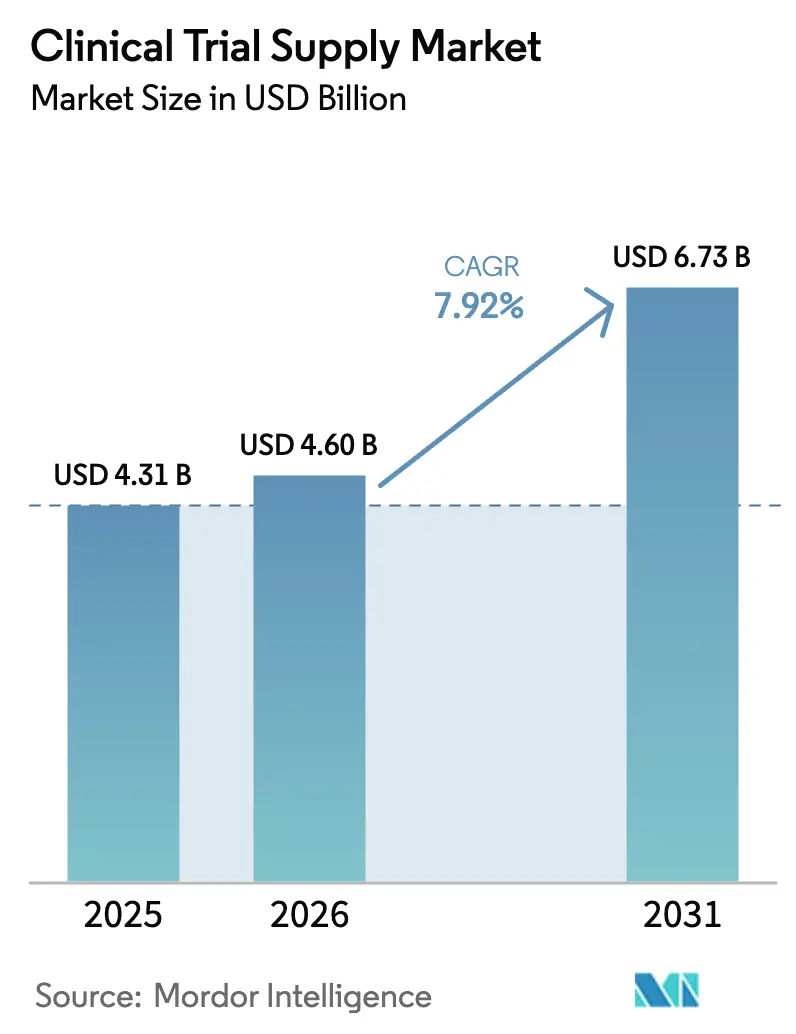

| Marktgröße (2026) | 4.60 Milliarden US-Dollar |

| Marktgröße (2031) | 6.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.92% CAGR |

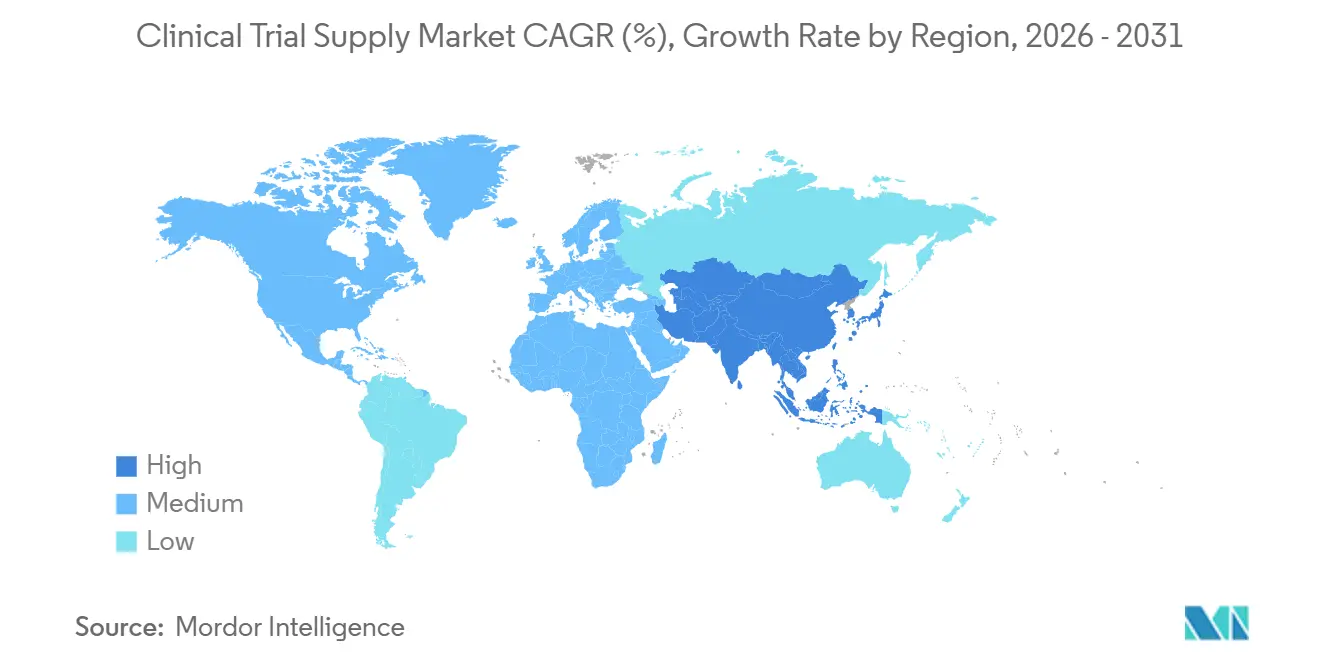

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für klinische Studienversorgung von Mordor Intelligence

Die Marktgröße für klinische Studienversorgung wurde im Jahr 2025 auf USD 4,31 Milliarden geschätzt und soll von USD 4,60 Milliarden im Jahr 2026 auf USD 6,73 Milliarden bis 2031 wachsen, bei einer CAGR von 7,92 % während des Prognosezeitraums (2026–2031).

Die steigende Nachfrage der Auftraggeber nach End-to-End-Outsourcing, ein Anstieg multinationaler Phase-III-Protokolle und die breitere Einführung dezentralisierter Studiendesigns verkürzen die Studienzyklen, verstärken den Bedarf an integrierten Logistikpartnern und erweitern den Umsatzpool für Mehrwertdienstleistungen. Die Beschaffung von Vergleichspräparaten wird komplexer, da die Regulierungsbehörden die Äquivalenzregeln verschärfen, während wiederverwendbare Kühlkettenbehälter gemäß ISO 21973 die Nachhaltigkeitsnachweise verbessern und das Exkursionsrisiko senken. Das Wachstum spiegelt auch die stetige Migration temperaturempfindlicher Biologika in mittel- und spätstufige Pipelines wider, ein Trend, der Anbieter mit kryogener Kapazität und Echtzeit-Bestandstransparenz begünstigt. Die Wettbewerbsdifferenzierung hängt nun von KI-gesteuerter Bedarfsprognose, Blockchain-gestützter Rückverfolgbarkeit und cybersicherer interaktiver Antworttechnologie ab, die jeweils Abfall reduzieren, Fehlzuteilungen von Kits verhindern und die Studienkontinuität schützen.

Wichtigste Erkenntnisse des Berichts

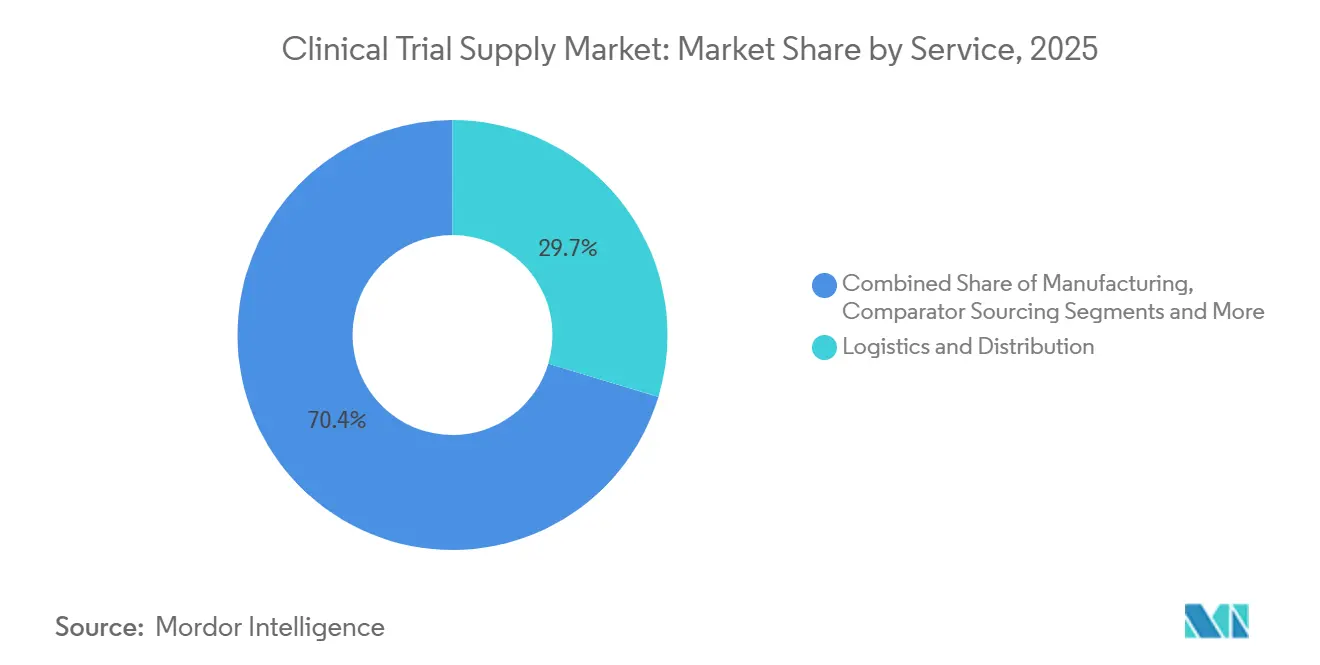

- Nach Dienstleistung führte Logistik und Distribution im Jahr 2025 mit einem Umsatzanteil von 29,65 %, während Herstellungsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen werden.

- Nach Phase dominierte Phase III im Jahr 2025 mit 41,24 % des Volumens, während Phase II über 2026–2031 voraussichtlich jährlich um 10,72 % wachsen wird.

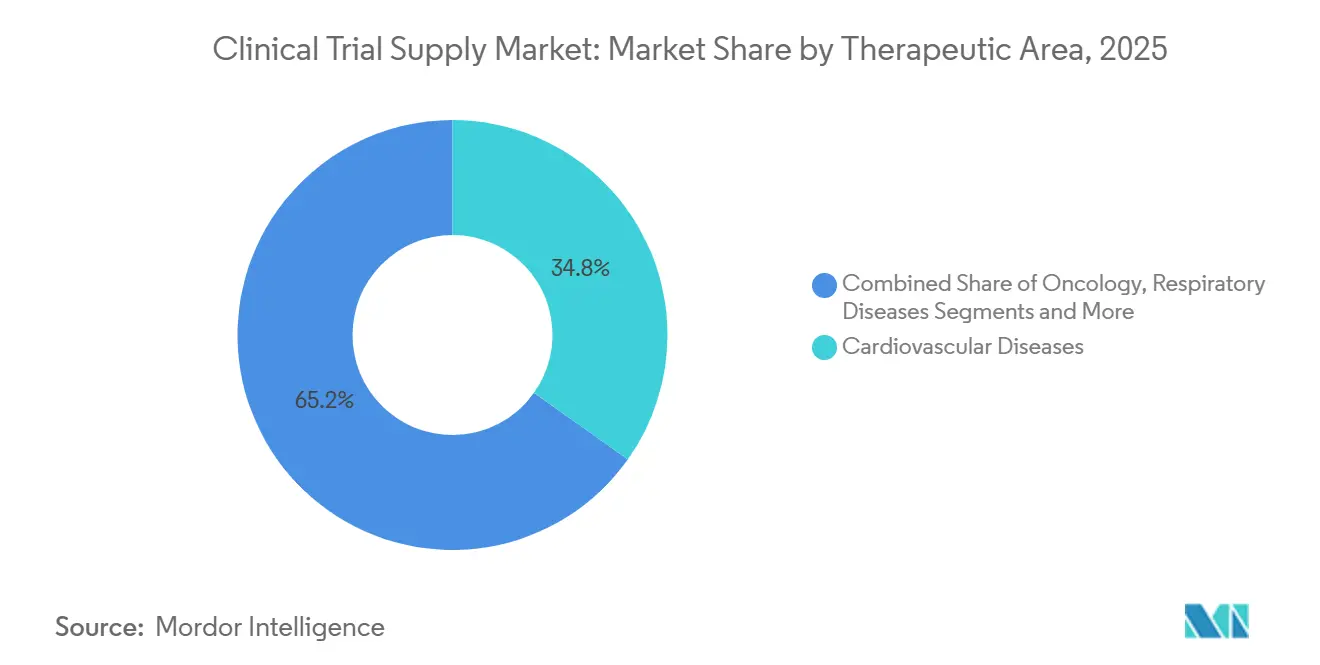

- Nach Therapiegebiet entfiel im Jahr 2025 auf Herz-Kreislauf-Erkrankungen ein Anteil von 34,82 % der Nachfrage, während die Onkologie bis 2031 mit einer CAGR von 12,64 % voranschreitet.

- Nach Endnutzer repräsentierten Pharmaunternehmen im Jahr 2025 44,14 % der Ausgaben, während Biologika- und Biotechnologieunternehmen bis 2031 mit einer CAGR von 10,41 % wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 35,77 % des Umsatzes, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich mit einer CAGR von 9,44 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für klinische Studienversorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Volumen multinationaler Phase-III-Studien | +1.8% | Global, konzentriert in Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Ausweitung dezentralisierter und direkter Patientenlogistikmodelle | +1.5% | Nordamerika und EU führend; APAC-Einführung beschleunigt sich | Kurzfristig (≤2 Jahre) |

| Wachstum temperaturempfindlicher Biologika- und ATMP-Pipelines | +1.4% | Global; am stärksten in Nordamerika und EU | Langfristig (≥4 Jahre) |

| KI-gesteuerte Bedarfsprognose zur Reduzierung von Überschüssen und Abfall | +0.9% | Global; frühe Anwender in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zollgetriebenes Near-Shoring von Verpackungs- und Depotnetzen | +0.7% | Nordamerika und EU; Ausstrahlungseffekte auf Mexiko und Osteuropa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und ESG-Mandate treiben wiederverwendbare, kohlenstoffarme Verpackungen voran | +0.6% | EU führend; Nordamerika und APAC folgen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Volumen multinationaler Phase-III-Studien

Die endgültige FDA-Leitlinie zu elektronischen gemeinsamen technischen Dokumenten (eCTD)-Einreichungen, die im Januar 2025 herausgegeben wurde, hat doppelte Papierdokumente reduziert und die Prüfzyklen um etwa 15 % verkürzt.[1]Mitarbeiter der U.S. Food and Drug Administration, „Leitlinie für die Industrie: Spezifikation des elektronischen gemeinsamen technischen Dokuments (eCTD)”, U.S. Food and Drug Administration, fda.gov Auftraggeber konsolidieren nun Verpackung und Etikettierung in regionalen Hubs, um unterschiedliche Sprach- und Gestaltungsanforderungen zu bewältigen und gleichzeitig eine durchgängige Bestandstransparenz über cloudbasierte Randomisierungs- und Studienversorgungsmanagementplattformen aufrechtzuerhalten. Onkologie- und Seltene-Krankheiten-Programme erstrecken sich häufig über mehr als 20 Länder, was die Nachfrage nach Logistikpartnern mit Kompetenz in der grenzüberschreitenden Beschaffung von Vergleichspräparaten steigert. Das klinische Studieninformationssystem der EMA, das seit Anfang 2025 in Betrieb ist, ermöglicht es, mit einem einzigen Antrag alle 27 EU-Mitgliedstaaten abzudecken, was den Bedarf an Skalierung und harmonisierten Qualitätsprozessen weiter verstärkt.[2]Mitarbeiter der Europäischen Arzneimittel-Agentur, „Überblick über das klinische Studieninformationssystem (CTIS)”, Europäische Arzneimittel-Agentur, ema.europa.eu Diese Veränderungen vergrößern die Versandvolumina, erhöhen die Depot-Berührungspunkte und steigern die Umsatzmöglichkeiten im Markt für klinische Studienversorgung.

Ausweitung dezentralisierter und direkter Patientenlogistikmodelle

Die FDA-Leitlinie vom Mai 2024 befürwortete formell die Heimlieferung von Prüfpräparaten unter strengen Risikokontrollen und beschleunigte die Einführung von Direktliefermodellen an Patienten.[3]Mitarbeiter der U.S. Food and Drug Administration, „Dezentralisierte klinische Studien für Arzneimittel, biologische Produkte und Medizinprodukte”, U.S. Food and Drug Administration, fda.gov Auftraggeber berichten von einer um 30 % schnelleren Rekrutierung und um 25 % niedrigeren Screen-Failure-Raten, wenn Reisebelastungen sinken, was zu früheren Einreichungen und einer schnelleren Vermarktung führt. Kurierdienste bieten nun Umgebungs-, Kühl- und Gefrierkorridore mit GPS-Tracking und elektronischem Liefernachweis an, während Blockchain-Protokolle unveränderliche Prüfpfade gemäß 21 CFR Part 11 und EU Annex 11 gewährleisten. Die Einführung war am stärksten bei chronischen Herz-Kreislauf-, Atemwegs- und Zentralnervensystem-Studien, deren Behandlungen sich für die Heimverabreichung eignen. Infolgedessen wird die Kompetenz in der letzten Meile zu einer Premium-Dienstleistungslinie im Markt für klinische Studienversorgung.

Wachstum temperaturempfindlicher Biologika- und ATMP-Pipelines

Die EMA genehmigte im Jahr 2025 acht neue Zell- und Gentherapien, die jeweils eine kryogene Lagerung zwischen −80 °C und −196 °C und eine Echtzeit-Chargenverfolgung von der Leukapherese bis zur Infusion erfordern. Flüssigstickstoff-Trockenverschiffungsbehälter, die den ISO-21973-Standards entsprechen, ersetzen kompressorbasierte Einheiten und eliminieren die Stromabhängigkeit bei Langstreckentransporten. Entwickler verlagern auch Abfüll- und Abschlusslinien näher an große Krankenhäuser, um die Vene-zu-Vene-Zeiten zu verkürzen; 60 % der Zelltherapieunternehmen planen bis 2028 regionale Werke innerhalb von 500 km von den Standorten. Diese Anforderungen fördern Investitionen in Kleinserienverpackungsanlagen, modulare Reinräume und hochintegrierte Überwachungssysteme und erweitern den adressierbaren Umsatzpool für Anbieter, die die Orchestrierung der Ultrakältekette beherrschen können.

KI-gesteuerte Bedarfsprognose zur Reduzierung von Überschüssen und Abfall

Modelle des maschinellen Lernens, die kontinuierlich Rekrutierungskurven, Standortaktivierungsdaten und Abbruchtrends verarbeiten, reduzierten den Überschussbestand in einer Analyse aus dem Jahr 2025 über 45 Phase-III-Onkologiestudien um 22 %. Automatisierte Algorithmen lösen Just-in-time-Herstellung und dynamische Depotauffüllung aus, senken Abschreibungen und setzen Betriebskapital frei. Die Regulierungsbehörden fördern solche Analysen; die FDA-Leitlinie für adaptive Studiendesigns hebt Prognosewerkzeuge als Weg zu Ressourceneffizienz und geringeren Umweltauswirkungen hervor. Anbieter, die diese Plattformen integrieren, erlangen einen Wettbewerbsvorteil und übersetzen die Technologieeinführung direkt in Marktanteilsgewinne im Markt für klinische Studienversorgung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende grenzüberschreitende regulatorische Divergenz erhöht Compliance-Kosten | −0.8% | Global; akut in APAC und Nahost & Afrika | Mittelfristig (2–4 Jahre) |

| Anhaltende Temperaturexkursionsverluste in Schwellenmärkten | −0.6% | APAC (ohne Japan), Nahost & Afrika, Südamerika | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel in GMP-Verpackung und Qualitätssicherungsfunktionen | −0.5% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken für IRT/RTSM-Plattformen | −0.4% | Global; höchste Exposition in Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende grenzüberschreitende regulatorische Divergenz erhöht Compliance-Kosten

Chinas NMPA begann im Juni 2024 mit Vorabgenehmigungsprüfungen ausländischer Verpackungsanlagen und verlängerte die Studienanlaufzeiten um 8–12 Wochen. Brasiliens ANVISA folgte im März 2025 mit Vorschriften, die lokale Formulierungsvergleichspräparate verlangen und Auftraggeber zwingen, doppelte Lieferketten zu betreiben. Eine Multi-Auftraggeber-Umfrage aus dem Jahr 2025 ergab, dass die regulatorischen Compliance-Kosten für eine 15-Länder-Phase-III-Studie seit 2022 um 19 % gestiegen sind, was die Margen erodiert und die Projektzeitpläne verlängert. Die Pflege mehrerer Etikettierungsversionen und Qualitätskontrolltests belastet die Ressourcen im gesamten Markt für klinische Studienversorgung.

Anhaltende Temperaturexkursionsverluste in Schwellenmärkten

Stromausfälle, Zollverzögerungen und Lücken in der letzten Meile führen weiterhin zu Produktverderb. Eine PLOS-Medicine-Studie aus dem Jahr 2024, die 1.200 Sendungen nach Subsahara-Afrika und Südostasien umfasste, ergab, dass 11 % die im Protokoll festgelegten Temperaturgrenzen überschritten. Auftraggeber positionieren nun Reservebestände vor und fügen Echtzeit-Datenlogger hinzu, was die Versorgungskosten pro Patient um 15–20 % erhöht. Die Entwurfsleitlinie der indischen CDSCO aus dem Jahr 2025 schreibt unterbrechungsfreie Stromversorgungen für Standortapotheken vor, aber die Umsetzung hinkt in ländlichen Regionen hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Herstellungsmomentum, da Auftraggeber die Abfüllung und den Abschluss auslagern

Die Herstellung, obwohl in absolutem Wert kleiner als die Logistik, soll den Gesamtmarkt für klinische Studienversorgung mit einer CAGR von 9,32 % bis 2031 übertreffen, was die tiefere Abhängigkeit von Auftragsforschungs- und Herstellungsorganisationen für Abfüllung und Abschluss, Lyophilisierung und Beschaffung von Vergleichspräparaten widerspiegelt. Im Jahr 2025 behielt Logistik und Distribution 29,65 % des Umsatzes, was die grundlegende Rolle des Sektors bei der Bewegung von Prüfpräparaten zwischen globalen Knotenpunkten unterstreicht. Verpackung, Etikettierung und Verblindung bleiben unverzichtbar, insbesondere für doppelblinde Herz-Kreislauf- und ZNS-Studien, und die Automatisierung verkürzt die Freigabezykluszeiten. Lagerung und Aufbewahrung folgen dem Gesamtwachstum, da die Regulierungsbehörden die Stabilitätsverpflichtungen verlängern. Lieferkettenprognoseservices erschließen eine neue Nische durch die Reduzierung von Überschüssen; eine europäische Fallstudie aus dem Jahr 2025 verzeichnete eine Bestandsreduzierung von 22 % und hob KI als Differenzierungsmerkmal hervor.

Die Beschaffung von Vergleichspräparaten ist auf Premiumpreise ausgerichtet, da die Regulierungsbehörden nun darauf bestehen, dass Referenzchargen mit lokalen Formulierungen übereinstimmen, insbesondere in Lateinamerika. Der Aufstieg von Zell- und Gentherapien beschleunigt die Nachfrage nach kryogener Abfüllung und Just-in-time-Verpackung in der Nähe von Infusionszentren. Anbieter, die ISO 13485 neben GMP erwerben, haben einen Vorteil bei der Unterstützung von Kombinations-Arzneimittel-Medizinprodukt-Studien und erweitern ihren Einfluss innerhalb des Marktgrößenrahmens für klinische Studienversorgung.

Nach Phase: Adaptive Phase-II-Designs beschleunigen das Wachstum

Phase III dominierte im Jahr 2025 mit 41,24 % des Wertes aufgrund großer Patientenkohorten und langer Studiendauern, doch Phase II soll bis 2031 eine CAGR von 10,72 % erzielen, die höchste unter den Phasen, da adaptive Anreicherungsstrategien die Entwicklungszeitpläne verkürzen. Das FDA-Projekt Optimus schreibt die Untersuchung mehrerer Dosisstufen in onkologischen Phase-II-Studien vor, was die Anzahl der Lagerhaltungseinheiten vervielfacht und flexible Depots erfordert. Bioverfügbarkeit und Bioäquivalenz bleiben eine Nische, aber stabil und bedienen Generika-Einsteiger. Die bescheidenen Volumina von Phase I resultieren aus engen Kohortengrößen und standortgebundener Herstellung. Phase-IV-Studien, die mit der Sicherheit nach der Markteinführung verbunden sind, expandieren schrittweise und gewährleisten eine anhaltende, wenn auch langsamere Nachfrage.

Adaptive Designs erfordern häufig eine Arzneimittelübertragung zwischen Studienarmen in der Mitte der Studie, eine Fähigkeit, die am besten von Anbietern mit Echtzeit-Einblick in den Standortbestand bedient wird. Infolgedessen gewinnen Logistikpartner, die granulares Tracking und schnelle Nachversorgung anbieten, neue Phase-II-Verträge und erweitern ihren Marktanteil im Bereich der klinischen Studienversorgung.

Nach Therapiegebiet: Onkologie führt zweistellige Expansion an

Herz-Kreislauf-Studien hielten den größten Anteil von 34,82 % der Marktgröße für klinische Studienversorgung im Jahr 2025, angetrieben durch globale Phase-III-Programme, die GLP-1-Rezeptoragonisten und SGLT2-Inhibitoren testen. Die Onkologie ist jedoch mit einer CAGR von 12,64 % am schnellsten wachsend, angetrieben durch CAR-T, Antikörper-Wirkstoff-Konjugate und bispezifische Antikörper, die alle Unterstützung durch die Ultrakältekette benötigen. Atemwegsstudien profitieren von inhalierten Biologika, die feuchtigkeitsgeschützte Verpackungen erfordern, während ZNS- und psychische Gesundheitsstudien mit Sicherheitshürden für kontrollierte Substanzen konfrontiert sind.

Studien zu seltenen Krankheiten verursachen trotz geringer Patientenzahlen überproportionale Logistikausgaben, da die Patienten geografisch verstreut sind und häufig über Compassionate-Use-Wege behandelt werden, was die Kosten pro Patient auf das 3- bis 4-Fache des Herz-Kreislauf-Normwerts erhöht. Die EMA-PRIME- und FDA-Orphan-Drug-Anreize versprechen einen anhaltenden Pipeline-Fluss und schaffen stetige, margenstarke Mikroverträge für agile Anbieter.

Nach Endnutzer: Biotechnologieunternehmen überholen etablierte Pharmaunternehmen

Große Pharmaunternehmen trugen im Jahr 2025 44,14 % des Umsatzes bei, was ihre breiten Portfolios in der Spätphase widerspiegelt, aber Biologika- und Biotechnologieunternehmen sollen bis 2031 mit einer CAGR von 10,41 % wachsen, angetrieben durch mRNA-, Gentherapie- und Zelltherapieprogramme, die spezialisierte Logistik erfordern. Auftragsforschungsorganisationen und Auftragsforschungs- und Herstellungsorganisationen integrieren Verpackungs- und Direktlieferdienste an Patienten und bieten Auftraggebern Komplettlösungen. Medizingeräteunternehmen, obwohl ein kleinerer Anteil, führen zunehmend Kombinationsprodukt-Studien durch, die eine doppelte GMP- und ISO-13485-Konformität erfordern.

Risikokapital hat aufstrebende Biotechnologieunternehmen mit Kapital, aber nicht mit Infrastruktur ausgestattet; folglich lagern sie alles aus, von der Depotverwaltung bis zur temperaturkontrollierten Lieferung auf der letzten Meile. Anbieter, die IRT, Patientenengagement-Apps und Direktlieferlogistik an Patienten unter einem einzigen Vertrag bündeln können, gewinnen einen wachsenden Anteil der Biotechnologieausgaben und stärken die Wachstumsdynamik des Marktes für klinische Studienversorgung.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 35,77 % des Umsatzes, gestützt durch dichte Standortnetzwerke, ausgereifte Depots und wegweisende FDA-Leitlinien für dezentralisierte Studien, die Direktlieferpilotprojekte an Patienten in der Onkologie und bei seltenen Krankheiten beschleunigen. Kanada und Mexiko profitieren vom Near-Shoring; 40 % der US-amerikanischen Auftraggeber verlagerten bis 2025 einen Teil der Verpackung nach Mexiko, um das Zollrisiko auszugleichen. Fachkräftemangel in der GMP-Verpackung und Qualitätssicherung erhöht die Kosten und verlängert die Zeitpläne, insbesondere in Hubs im mittleren Atlantik und im Mittleren Westen, was Automatisierungsinvestitionen fördert.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 9,44 % erzielen, den schnellsten regionalen Anstieg. Chinas Bedingte-Zulassungs-Pfad und Indiens Ausbau GMP-zertifizierter Einrichtungen ziehen Spätphasenstudien nach Osten. Japan hat die eCTD-Regeln 2025 mit ICH M8 harmonisiert und ermöglicht so nahtlose globale Dossiers. Südkorea und Australien gewinnen Herz-Kreislauf- und Stoffwechselstudien durch Kofinanzierungsanreize. Dennoch halten Kaltkettelücken in Südostasien die Exkursionsraten hoch; 11 % der Sendungen überschritten in einer Studie aus dem Jahr 2024 die Temperaturgrenzen.

Europa nutzt das zentralisierte Antragssystem der EMA, um multinationale Studien zu rationalisieren, und bleibt eine Hochburg für große Herz-Kreislauf- und Atemwegsstudien. Spanien und Italien gewinnen Marktanteile aufgrund niedrigerer Kosten pro Patient, während Deutschland, Frankreich und das Vereinigte Königreich die Führung bei komplexen Onkologieprotokollen behalten. Der Nahe Osten baut temperaturkontrollierte Hubs in Dubai und Riad auf und positioniert den Golf als Sprungbrett nach Nordafrika. Der Beitrag Südamerikas ist geringer, doch Brasilien und Argentinien bieten genetisch vielfältige Bevölkerungen und Kostenvorteile, was sie trotz der Hürden bei der Beschaffung von Vergleichspräparaten gemäß den ANVISA-Regeln von 2025 für große Phase-III-Herz-Kreislauf-Programme attraktiv macht.

Wettbewerbslandschaft

Große Auftragsforschungs- und Herstellungsorganisationen kaufen spezialisierte Logistikunternehmen, um OEM-bis-Patient-Dienste im Rahmen von Rahmenverträgen anzubieten; ein Geschäft aus dem Jahr 2024 fügte dem Portfolio einer globalen Auftragsforschungsorganisation kryogene Abfüllung hinzu. Technologie definiert die Differenzierung neu: KI-Prognosen, Blockchain-Rückverfolgbarkeitsplattformen und ISO-27001-zertifizierte IRT sind nun Standard-Ausschreibungsanforderungen. Ein US-amerikanisches Start-up lancierte 2025 einen Marktplatz, der Auftraggeber direkt mit Kurieren und Verpackern verbindet, die Kosten um 18 % senkt und zeigt, wie Software traditionelle Netzwerke disintermediieren kann.

Nachhaltigkeit ist ein neues Wettbewerbsfeld. Die EU-Scope-3-Berichterstattung veranlasst Auftraggeber, Emissionen zu quantifizieren, und lenkt Verträge zu Anbietern mit wiederverwendbaren Versandbehältern und CO₂-Ausgleichsprogrammen. Gleichzeitig werden ISO-21973-zertifizierte wiederverwendbare Behälter zur Grundvoraussetzung, wobei frühe Anwender Emissionsreduzierungen von 40–50 % pro Strecke nachweisen können. Die Welle von Onkologie- und Seltene-Krankheiten-Studien, die kryogene Handhabung erfordern, treibt Investitionen in Flüssigstickstoff-Versandbehälter, Sensoren und Notfallreaktionsprotokolle voran.

Cybersicherheit rangiert nach dem Ransomware-Vorfall von 2025 neben Qualität und Kosten in der RFP-Bewertung. Anbieter stärken ihre Abwehr mit Echtzeit-Einbruchserkennung und dedizierten Sicherheitsbetriebszentren, was zwar Gemeinkosten erhöht, aber auch eine Premium-Stufe sicherer Dienstleistungsangebote schafft. Im gesamten Markt für klinische Studienversorgung dreht sich der Wettbewerb damit um integrierte, technologiegestützte und nachhaltige Fähigkeiten statt um reine geografische Reichweite.

Marktführer im Bereich klinische Studienversorgung

Thermo Fisher Scientific

Catalent

Almac Group

Marken (UPS Healthcare)

PCI Pharma Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Valinor Discovery und Renew Biotechnologies starteten eine Zusammenarbeit, um den größten klinischen Multi-Omics-Datensatz für neurologische Erkrankungen zusammenzustellen und die Vorhersage der nächsten Generation von Therapeutika zu unterstützen.

- Januar 2026: ImmunityBio ging eine Partnerschaft mit Biopharma und Cigalah ein, um ANKTIVA® in Saudi-Arabien vor einem schrittweisen MENA-Rollout zu vermarkten.

- Januar 2026: Janux Therapeutics unterzeichnete eine exklusive Lizenz mit Bristol Myers Squibb zur gemeinsamen Entwicklung eines neuartigen tumoraktivierten Therapeutikums, das auf ein validiertes solides Tumorantigen abzielt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für die Versorgung klinischer Studien als den Wert von Dienstleistungen, die Prüfpräparate herstellen, Studienmedikamente verpacken und kennzeichnen, Materialien lagern und verteilen (einschließlich validierter Kühlkette) sowie die Beschaffung von Komparatoren oder Hilfsmitteln für Phase-I- bis Phase-IV-Studien weltweit verwalten.

Ausschluss aus dem Anwendungsbereich: Die routinemäßige Krankenhauslogistik für bereits zugelassene kommerzielle Arzneimittel wird nicht berücksichtigt.

Segmentierungsübersicht

- Nach Dienstleistung

- Logistik & Distribution

- Lagerung & Aufbewahrung

- Verpackung, Etikettierung & Verblindung

- Herstellung

- Beschaffung von Vergleichspräparaten

- Lieferkettenmanagement / Prognose

- Nach Phase

- Bioverfügbarkeit / Bioäquivalenz

- Phase I

- Phase II

- Phase III

- Phase IV / Nach der Markteinführung

- Nach Therapiegebiet

- Herz-Kreislauf-Erkrankungen

- Onkologie

- Atemwegserkrankungen

- ZNS- und psychische Störungen

- Infektionskrankheiten

- Seltene Erkrankungen und Orphan-Erkrankungen

- Nach Endnutzer

- Pharmaunternehmen

- Biologika- / Biotechnologieunternehmen

- Auftragsforschungsorganisationen (CROs & CDMOs)

- Medizingeräteunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Supply-Chain-Direktoren bei Vertragsverpackern, klinischen Auftragsforschungsorganisationen und Carrier-Depots in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten typische Kit-Mengen, Abfallnormen und Preisaufschläge für Biologika und schlossen mehrere Datenlücken, die öffentliche Quellen hinterlassen hatten.

Desk Research

Wir haben das Universum aktiver Studien über öffentliche Register wie ClinicalTrials.gov, das EU-Register für klinische Studien, WHO ICTRP und die Datenbank von Health Canada erfasst und anschließend Versandmengen mithilfe von Zollstatistiken aus UN Comtrade und dem Pharmaceutical Logistics Network verknüpft. Fachzeitschriften und Unternehmensunterlagen lieferten Kostenbenchmarks, während D&B Hoovers und Dow Jones Factiva finanzielle Hinweise zu führenden Anbietern beisteuerten. Diese veranschaulichen die herangezogenen Sekundärquellen, ohne sie zu erschöpfen.

Die Register zeigen, wie viele Studien pro Jahr beginnen oder abgeschlossen werden, während Hafendaten die temperaturkontrollierten Verkehrsmuster verdeutlichen. Zusammen geben sie unserem Desk-Team verlässliche Leitplanken, bevor die Feldarbeit beginnt.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit den jährlichen globalen Studienstartzahlen, unterteilt diese nach Phase und Molekülklasse und multipliziert sie mit den durchschnittlichen Versorgungsausgaben pro Standort; Stichproben von Lieferanten-Rollups und Channel-Checks verankern die Bottom-up-Plausibilitätsprüfung. Zu den wichtigsten Eingabegrößen gehören die durchschnittliche Anzahl von Standorten pro Studie, der Anteil biologischer Protokolle, die eine Kühlkette benötigen, das mediane Versandgewicht pro Patient, inflationsbereinigte Verpackungskosten und die Häufigkeit behördlicher Inspektionen – all diese Faktoren beeinflussen den Basiswert. Eine multivariate Regression, gestützt auf Expertenkonsens, projiziert diese Treiber bis 2030. Wo Bottom-up-Summen abweichen, gewichten wir die besser verifizierbare Reihe und iterieren, bis die Varianz innerhalb von fünf Prozent bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Flags und Peer-Review, woraufhin leitende Analysten die Freigabe erteilen. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse – regulatorische, makroökonomische oder katastrophenbedingte – die Versorgungsmengen verschieben.

Warum Mordors Basislinie für die Versorgung klinischer Studien Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Leistungskörbe, Preisstaffeln und Aktualisierungsrhythmen verwenden.

Wesentliche Treiber dieser Lücken sind die Einbeziehung breiterer kommerzieller Logistik durch einige Herausgeber, die Verwendung von Kostenmultiplikatoren aus der Zeit vor COVID sowie ungeprüfte Volumenannahmen für dezentralisierte Studien, während Mordor den Anwendungsbereich auf Prüfpräparate-Flüsse beschränkt und die Stückkosten bei jeder Aktualisierung neu verankert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,92 Mrd. | Mordor Intelligence | - |

| USD 5,34 Mrd. | Global Consultancy A | Bündelt ergänzende Patientenkits und Medizinprodukt-Verbrauchsmaterialien, wendet einen einzigen Inflationsfaktor phasenübergreifend an |

| USD 4,29 Mrd. | Trade Journal B | Schreibt den pandemiebedingten Ausgabenanstieg fort, ohne Primärinterviews zur Rekalibrierung des Komparatorbeschaffungsanteils durchzuführen |

Diese Kontraste zeigen, dass unsere disziplinierte Abgrenzung des Anwendungsbereichs, laufende Primärvalidierungen und jährliche Rekalibrierung Entscheidungsträgern eine ausgewogene, transparente Basislinie liefern, die sie reproduzieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Markt für klinische Studienversorgung?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 7,92 % wächst und von USD 4,60 Milliarden auf USD 6,73 Milliarden steigt.

Welche Dienstleistungslinie wächst am schnellsten?

Herstellungsdienstleistungen, insbesondere ausgelagerte Abfüllung und Abschluss sowie Beschaffung von Vergleichspräparaten, sollen bis 2031 mit einer CAGR von 9,32 % wachsen.

Warum treibt die Onkologie die Nachfrage nach klinischen Versorgungsleistungen an?

CAR-T-, Antikörper-Wirkstoff-Konjugat- und bispezifische Programme erfordern die Handhabung durch die Ultrakältekette und patientenspezifische Herstellung, was die Logistikkomplexität und die Ausgaben erhöht.

Was macht den asiatisch-pazifischen Raum für Auftraggeber attraktiv?

Bedingte Zulassungen in China, wachsende GMP-Kapazitäten in Indien und harmonisierte eCTD-Regeln in Japan verkürzen Zeitpläne und Kosten und unterstützen eine regionale CAGR von 9,44 %.

Wie gehen Anbieter mit Nachhaltigkeitsmandaten um?

Führende Anbieter setzen ISO-21973-zertifizierte wiederverwendbare Versandbehälter ein und bieten CO₂-Ausgleichsprogramme an, die Auftraggebern helfen, die EU-Scope-3-Berichterstattungsanforderungen zu erfüllen.

Seite zuletzt aktualisiert am: