Größe und Marktanteil des europäischen Marktes für klinische Studien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

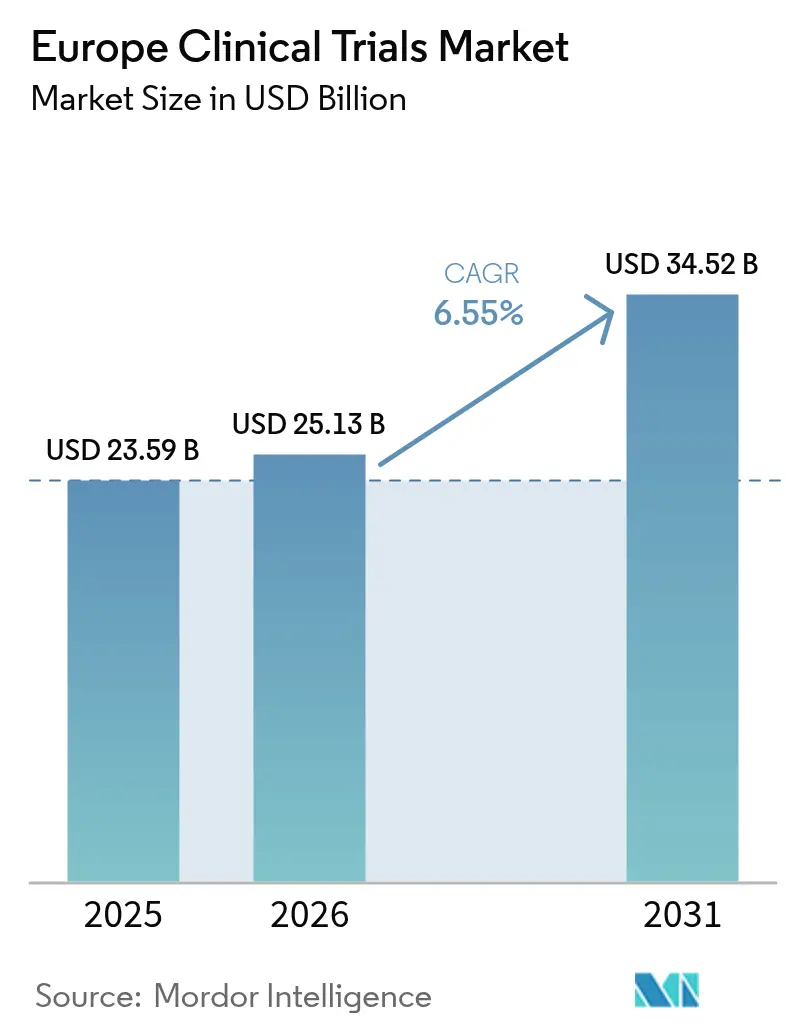

| Marktgröße im Basisjahr (2025) | 23.59 Milliarden US-Dollar |

| Marktgröße (2026) | 25.13 Milliarden US-Dollar |

| Marktgröße (2031) | 34.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

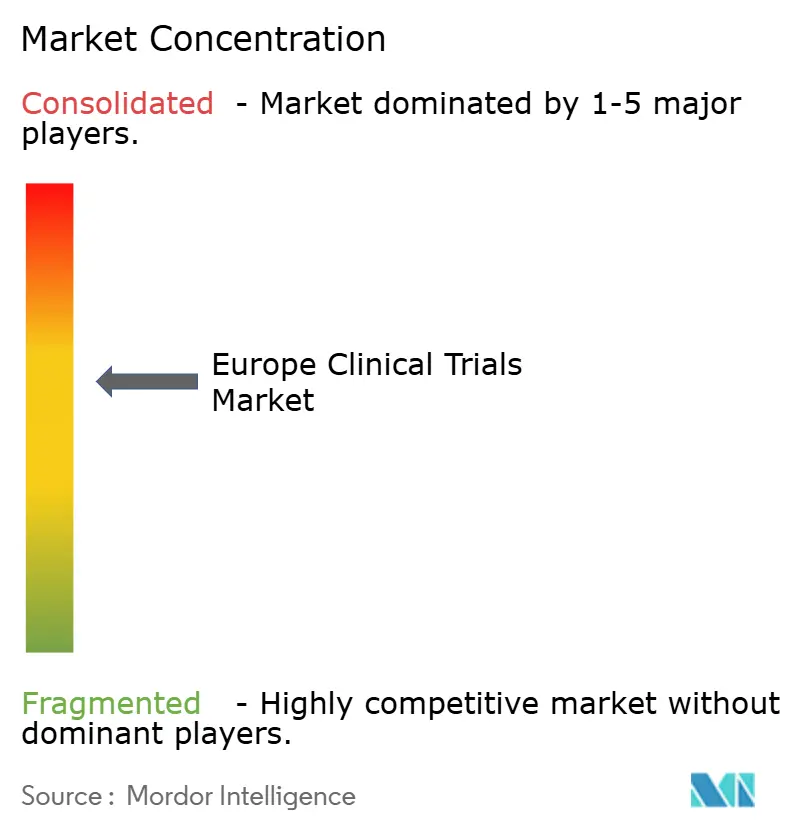

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für klinische Studien von Mordor Intelligence

Die Größe des europäischen Marktes für klinische Studien wird im Jahr 2026 auf USD 25,13 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 23,59 Milliarden, mit Projektionen für 2031 von USD 34,52 Milliarden, was einem Wachstum von 6,55 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion beruht auf anhaltenden pharmazeutischen F&E-Investitionen, schnelleren Studienstarts im Rahmen der Verordnung über klinische Prüfungen sowie der breiten Einführung dezentralisierter und hybrider Designs, die Zugangshürden für Patienten senken. Onkologieprogramme halten das Kapital in spätphasige Studien fließend, während neurologische Pipelines mit der Alterung der europäischen Bevölkerung wachsen. Hybride Auslagerungsmodelle, die große Auftragsforschungsorganisationen (CROs) mit technologiegestützten Nischenanbietern kombinieren, helfen Sponsoren, Kosten zu senken und Zeitpläne zu verkürzen. Der Wettbewerbsdruck aus dem asiatisch-pazifischen Raum bleibt intensiv, doch Europas regulatorische Reformen und dichte Prüfernetzwerke stützen einen stetigen Zufluss hochwertiger Studien, die erforderlich sind, um die globale Relevanz zu erhalten.

Wichtigste Erkenntnisse des Berichts

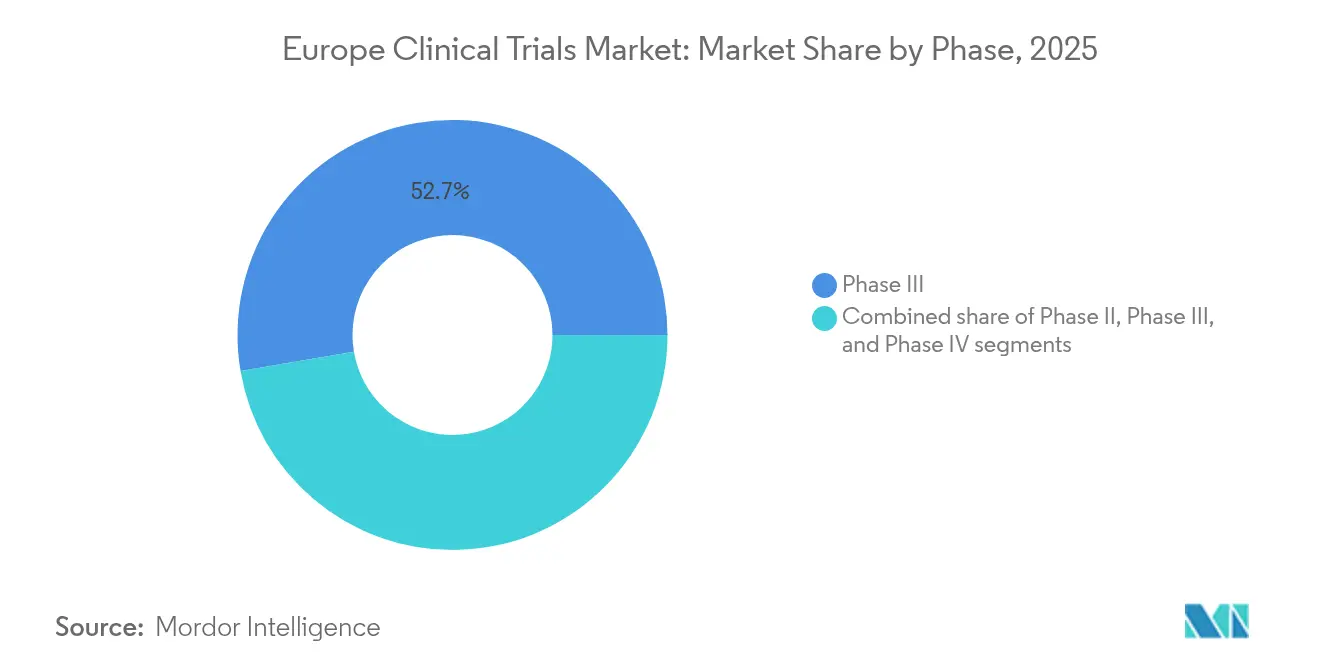

- Nach Phase entfiel auf Phase-III-Studien im Jahr 2025 ein Umsatzanteil von 52,68 %; Phase II ist das am schnellsten wachsende Segment mit einer CAGR von 7,55 % bis 2031.

- Nach Studiendesign entfielen interventionelle Studien im Jahr 2025 auf 79,85 % der Größe des europäischen Marktes für klinische Studien, während adaptive Designs mit einer CAGR von 7,66 % wachsen sollen.

- Nach Servicetyp hielt das klinische Studienmonitoring im Jahr 2025 einen Anteil von 30,12 % an der Größe des europäischen Marktes für klinische Studien, und dezentralisierte Studiendienstleistungen beschleunigen sich mit einer CAGR von 13,45 %.

- Nach Therapiegebiet dominierte die Onkologie mit einem Marktanteil von 35,92 % am europäischen Markt für klinische Studien im Jahr 2025; neurologische Programme wachsen mit einer CAGR von 8,01 %.

- Nach Sponsortyp hielten Pharmaunternehmen im Jahr 2025 einen Anteil von 59,02 % an der Größe des europäischen Marktes für klinische Studien; staatliche und gemeinnützige Sponsoren expandieren mit einer CAGR von 7,62 %.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 18,21 % am europäischen Markt für klinische Studien, während Spanien bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für klinische Studien

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe pharmazeutisch-biotechnologische F&E-Intensität | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, Schweiz | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer und Infektionskrankheiten | +0.9% | EU-weit, alternde Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Wachsende Anreize für Arzneimittel für seltene Leiden und Fokus auf seltene Krankheiten | +0.7% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| ACT-EU und CTIS beschleunigen Studienstarts | +1.1% | Alle EU/EWR-Staaten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung dezentralisierter und hybrider Studienmodelle | +1.3% | Nordeuropa führend, Südeuropa folgend | Mittelfristig (2–4 Jahre) |

| Kosteneffiziente Patientenrekrutierung in Mittel- und Osteuropa | +0.6% | Polen, Tschechische Republik, Ungarn, Rumänien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe pharmazeutisch-biotechnologische F&E-Intensität in Europa

Große multinationale Konzerne haben Neuinvestitionen von mehr als EUR 2 Milliarden in Frankreich zugesagt, wobei Pfizer allein EUR 500 Millionen für den Ausbau spätphasiger Studien in der Hämatologie und bei seltenen Krebserkrankungen reserviert hat. Deutschlands Medizinforschungsgesetz, das 2025 in Kraft tritt, ermöglicht parallele wissenschaftliche und ethische Prüfungen und erlaubt vertrauliche Erstattungsgespräche, die komplexe Studien anziehen. Obwohl die europäischen F&E-Ausgaben hinter den Wachstumsraten der Vereinigten Staaten und Chinas zurückbleiben, koppeln politische Entscheidungsträger Steuergutschriften mit Infrastrukturförderungen, um Technologien der nächsten Generation – mRNA-, Zell- und Gentherapien – im Inland zu halten. Die Konsolidierung der Branche beschleunigt sich, da finanzschwache Biotechnologieunternehmen Partnerschaften mit CROs eingehen, die bereits über paneuropäische Prüfernetzwerke verfügen. Infolgedessen erlebt der europäische Markt für klinische Studien zunehmend nahtlose, plattformbasierte Entwicklungsprogramme, die sich innerhalb integrierter Rahmenbedingungen von Phase I bis Phase III bewegen können.

Zunehmende Prävalenz chronischer und Infektionskrankheiten

Ein alternder Kontinent und anhaltende Pandemiebedrohungen treiben die Nachfrage nach neuartigen Arzneimitteln an, wobei mehr als 40 neue Produkte für die Markteinführung in Deutschland im Jahr 2025 geplant sind, die meisten davon für Alzheimer, Onkologie und genetische Erkrankungen. Onkologische Anwendungen machen den größten Anteil der Einreichungen in der Pipeline der Europäischen Arzneimittel-Agentur (EMA) aus, während Impfstoff- und antivirale Studien von verkürzten Prüfzeiträumen profitieren, die während COVID-19 entwickelt wurden. Digitale Biomarker und heimbasiertes Monitoring ermöglichen es Sponsoren, Daten aus der realen Welt in Studienendpunkte zu integrieren, was die Rekrutierungseffizienz bei multimorbiden Patientenpopulationen erhöht. Diese Faktoren verleihen dem europäischen Markt für klinische Studien insgesamt Auftrieb, auch wenn die Rekrutierung komplexer wird.

Wachsende Anreize für Arzneimittel für seltene Leiden und Fokus auf seltene Krankheiten

CRISPR-gestützte Gentherapien für Sichelzellanämie und Hämophilie nähern sich der Kommerzialisierung, gestützt durch das PRIME-Programm der EMA, das die wissenschaftlichen Beratungszyklen für Produkte mit hohem ungedeckten Bedarf verkürzt. Allerdings erfordern die 2025 in Kraft tretenden Reformen der Bewertung von Gesundheitstechnologien gemeinsame klinische Bewertungen für Produkte der fortgeschrittenen Therapie, was den Druck zur Evidenzgenerierung erhöht. Sponsoren entscheiden sich für Master-Protokoll- und Plattformstudien, um knappe Patientenkohorten grenzübergreifend zu bündeln, was den Einsatz adaptiver statistischer Methoden erhöht. Der Nachweis des realen Nutzens wird für Arzneimittel für seltene Leiden unerlässlich, um eine nachhaltige Erstattung in öffentlich finanzierten Systemen zu sichern.

ACT-EU und CTIS beschleunigen Studienstartzeiten

Die vollständige Durchsetzung der Verordnung über klinische Prüfungen am 31. Januar 2025 verpflichtet Sponsoren, das CTIS-Portal für alle Studien zu nutzen, was eine einzige Einreichung für alle Mitgliedstaaten ermöglicht und den Verwaltungsaufwand um bis zu 50 % reduziert[1]Nature Editors, "Regulatory Shake-Up Speeds EU Trials," nature.com. Das Vereinigte Königreich, außerhalb der EU, kontert mit einem um 50 % schnelleren MHRA-Meldeverfahren, das das Land trotz abweichender Gesetzgebung attraktiv hält. Frühe Anwender, die in Systeme zur Verwaltung regulatorischer Informationen investiert haben, profitieren nun von schnelleren Mehrländer-Zulassungen und sichern sich damit einen größeren Anteil am europäischen Markt für klinische Studien.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge mehrstufige Genehmigungsverfahren | -0.8% | Alle EU-Staaten | Kurzfristig (≤ 2 Jahre) |

| Rückgang des europäischen Anteils an der globalen Patientenrekrutierung | -0.9% | EU-weit | Langfristig (≥ 4 Jahre) |

| Niedrigere Erstattungsniveaus in Teilen Südeuropas und Mittel- und Osteuropas | -0.5% | Südeuropa, Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards für Studiendaten an EU-Studienstandorten | -0.4% | Alle EU-Mitgliedstaaten, je nach Therapiegebiet unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge mehrstufige Genehmigungsverfahren

Die ICH-E6(R3)-Leitlinie zur Guten Klinischen Praxis, die im Juli 2025 in Kraft tritt, bringt strengere Anforderungen an die Datenintegrität und Validierung von Computersystemen mit sich, die die Checklisten der Sponsoren verlängern (eca.de). Nationale Besonderheiten bei den Stellungnahmen der Ethikkommissionen führen zu unvorhersehbaren Zeitplänen, insbesondere bei digital gestützten oder adaptiven Designs. Deutschlands neue Berichtspflichten für Studienteilnehmer erhöhen den Monitoring-Aufwand. Diese Faktoren bremsen insgesamt das kurzfristige Wachstum, auch wenn die Harmonisierungsbemühungen voranschreiten.

Rückgang des europäischen Anteils an der globalen Patientenrekrutierung

Europa verzeichnete 2024 60.000 weniger Studienplätze als im Vorjahr, während die weltweiten Zahlen stiegen, was die Rekrutierungsverlagerung in den asiatisch-pazifischen Raum unterstreicht, der schnellere Zeitpläne und niedrigere Kosten verspricht[2]European Federation of Pharmaceutical Industries and Associations, "Clinical Trial Participation Gap," efpia.eu. Brexit-bedingte Doppeleinreichungen und abweichende Datenschutzregeln erhöhen die Komplexität für Sponsoren, die kanalübergreifende Studien durchführen. Präzisionsmedizinische Protokolle, die kleinere, biomarkerdefinierte Populationen erfordern, schränken den Pool weiter ein. Wenn Europa keine flexibleren Einwilligungs- und Datenaustauschrahmen einführt, wird der Patientenabfluss seine globale Stellung weiter untergraben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Phase: Dominanz der Spätphasen treibt Marktreife voran

Phase-III-Studien repräsentierten im Jahr 2025 52,68 % des europäischen Marktes für klinische Studien und bestätigen damit die Rolle der Region bei der Generierung von Bestätigungsnachweisen. Sponsoren nutzen Europas dichte Krankenhausnetzwerke und erfahrene Prüfer, um pivotale Onkologie- und Immunologieprogramme durchzuführen, die EMA-Einreichungen speisen. Adaptive Phase-II-Designs, die mit einer CAGR von 7,55 % wachsen, ermöglichen es Unternehmen, Entwicklungskandidaten früher einzustellen oder umzusteuern – eine wichtige Absicherung gegen steigende Entwicklungskosten. Nahtlose II/III-Plattformen und Echtzeit-Analysen verwischen traditionelle Phasengrenzen, verkürzen Zykluszeiten und stärken den europäischen Markt für klinische Studien als bevorzugten Standort für integrierte Programme.

Zell- und Gentherapien der zweiten Generation profitieren nun von der EMA-Leitlinie für fortgeschrittene Therapien, die bedingte Zulassungen auf der Grundlage robuster Daten nach der Markteinführung ermöglicht. Die Größe des europäischen Marktes für klinische Studien im Bereich Phase-II-Arbeiten soll sich erheblich ausweiten, da Sponsoren die Biomarkerentdeckung mit Machbarkeitsnachweisen abstimmen. Auch Phase-IV-Programme nach der Zulassung wachsen, da Kostenträger zunehmend Daten aus der realen Welt verlangen, bevor sie eine Erstattung genehmigen.

Nach Studiendesign: Interventionelle Studien führen die digitale Transformation an

Interventionelle Designs machten im Jahr 2025 79,85 % der Größe des europäischen Marktes für klinische Studien aus, was die anhaltende Präferenz der Regulierungsbehörden für randomisierte Evidenz unterstreicht. Adaptive Designs steigen mit einer CAGR von 7,66 %, dank Bayes'scher Statistik und Modellierung von Zwischendaten, die frühe Futility-Stopps und Dosisreoptimierungen unterstützen. Pragmatische und dezentralisierte Modelle sind nun gemäß EMA-Leitlinien akzeptabel, was die Beteiligung von Patienten in ländlichen Gebieten und mit eingeschränkter Mobilität erweitert.

Beobachtungskohorten ergänzen interventionelle Arbeiten durch die Erhebung langfristiger Sicherheits- und vergleichender Wirksamkeitsdaten aus elektronischen Gesundheitsakten. Master-Protokolle, einschließlich Umbrella- und Basket-Studien, reduzieren den Verwaltungsaufwand, wenn Sponsoren mehrere Arzneimittel über Biomarker-Untergruppen hinweg testen. Zusammen halten diese Methoden den europäischen Markt für klinische Studien angesichts steigenden Kostendrucks agil.

Nach Servicetyp: Monitoring entwickelt sich in Richtung digitaler Exzellenz

Monitoring-Dienstleistungen hielten im Jahr 2025 einen Marktanteil von 30,12 % am europäischen Markt für klinische Studien, doch Feldmonitore verlagern sich von Vor-Ort-Prüfungen hin zu zentralen, risikobasierten Analysen, die Anomalien in Echtzeit erkennen. Die Fernverifizierung von Quelldaten senkt Reisekosten und ermöglicht eine frühere Klärung von Anfragen. Dezentralisierte Studiendienstleistungen, die mit einer CAGR von 13,45 % wachsen, bündeln elektronische Einwilligung, Telebesuche, Medikamentenlieferung und häusliche Blutentnahme, was die Teilnahme für diverse Bevölkerungsgruppen erleichtert.

Beratungsunternehmen für Protokolldesign und Machbarkeit verlassen sich nun auf prädiktive Modellierung, um Standorte auszuwählen, die Patienten mit seltenen Erkrankungen schnell einschreiben können. Datenverwaltungsanbieter integrieren maschinelles Lernen, um die Erkennung von Anfragen zu automatisieren und den Datenbankabschluss zu beschleunigen. Diese Entwicklungen vergrößern insgesamt die Größe des europäischen Marktes für klinische Studien im Dienstleistungsbereich und gestalten gleichzeitig die Anbieterhierarchien um.

Nach Therapiegebiet: Führungsposition der Onkologie steht vor neurologischer Beschleunigung

Die Onkologie machte im Jahr 2025 35,92 % des Marktanteils des europäischen Marktes für klinische Studien aus. Immuntherapien und Antikörper-Wirkstoff-Konjugate dominieren die Pipeline und profitieren von den beschleunigten Bewertungsverfahren der EMA. Neurologische Studien, die mit einer CAGR von 8,01 % wachsen, zielen mit Genbearbeitungs- und Anti-Tau-Ansätzen auf Alzheimer, Parkinson und ALS ab. Herz-Kreislauf- und Stoffwechselerkrankungen integrieren weiterhin digitale Biosensoren, die reichhaltigere Endpunktdaten bei geringerer Belastung liefern.

Die Aufmerksamkeit für Infektionskrankheiten bleibt erhöht, da Regierungen Plattformen für Impfstoffe der nächsten Generation finanzieren, um die Pandemiepräparenz zu stärken. Stoffwechselstudien nutzen geschlossene Glukoseüberwachung und digitales Coaching – Merkmale, die Regulierungsbehörden ansprechen, die nach ganzheitlichen Ergebnisnachweisen suchen. Insgesamt halten diese Dynamiken den europäischen Markt für klinische Studien über Krankheitsbereiche hinweg diversifiziert.

Nach Sponsortyp: Öffentlich-private Partnerschaften beschleunigen Innovationen

Pharmaunternehmen hielten im Jahr 2025 59,02 % der Marktausgaben und behielten die Kontrolle über große pivotale Programme, die eine globale Koordination erfordern. Dennoch stützen sich kosteneffiziente Pipelines auf CRO-Allianzen, akademische Kooperationen und Unternehmen mit künstlicher Intelligenz, um Entwicklungskandidaten frühzeitig zu entrisiken. Staatliche und gemeinnützige Stellen, die mit einer CAGR von 7,62 % wachsen, leiten Fördermittel in vernachlässigte Krankheiten und Präparenzprojekte und bringen neue Finanzierungsströme in die europäische Branche für klinische Studien.

Akademische medizinische Zentren bleiben entscheidend für erstmalige Onkologie- und Studien zu seltenen Erkrankungen am Menschen und arbeiten häufig mit Biotechnologieunternehmen zusammen, denen es an interner Infrastruktur mangelt. Medizinproduktesponsoren erweitern Kandidaten für Neuromodulation und digitale Therapeutika und stützen sich dabei auf Europas regulatorische Expertise für Klasse-III-Produkte. Die daraus resultierende Mischung von Akteuren bereichert den europäischen Markt für klinische Studien mit komplementären Fähigkeiten und Kapital.

Geografische Analyse

Deutschland, mit einem Anteil von 18,21 % im Jahr 2025, verankert weiterhin den europäischen Markt für klinische Studien durch hohe F&E-Ausgaben, über 16.000 registrierte Studien und neu erlassene Regeln, die vertrauliche Preisverhandlungen während der Studienplanung ermöglichen. Die obligatorischen Teilnehmerberichte nach Januar 2025 werden den Dokumentationsbedarf erhöhen, doch das Medizinforschungsgesetz verspricht schnellere Genehmigungen, was wahrscheinlich einen zweistelligen Studienzufluss aufrechterhalten wird.

Das Vereinigte Königreich bewahrt ein erstklassiges Forschungsökosystem, indem es die MHRA-Prüfzeiten verkürzt und adaptive Zulassungspiloten anbietet, die für die regulatorische Divergenz nach dem Brexit entschädigen. Schnelle wissenschaftliche Beratungsmechanismen ziehen nun Onkologie- und Sponsoren für fortgeschrittene Therapien an, die sonst möglicherweise in die Niederlande oder nach Belgien schauen würden. Frankreich sicherte sich 2024 Kapitalzusagen von mehr als EUR 2 Milliarden von führenden Pharmagruppen und stärkte damit frühe translationale Zentren in Paris und Lyon. Spanien ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 6,78 % bis 2031, gestützt durch kosteneffiziente Rekrutierung, vereinfachte Koordination der Ethikkommissionen und starke Patientenvertretungsnetzwerke. Polen, die Tschechische Republik und Ungarn ziehen behandlungsnaive Probanden an und erzielen Kosteneinsparungen von 15 %–20 % gegenüber Westeuropa, obwohl die variable Standortqualität einige Onkologiesponsoren noch abschreckt. Italien nutzt akademisch-industrielle Cluster in Mailand und Rom, um Nischenprojekte in Onkologie und Immunologie zu sichern, während skandinavische Länder die Durchdringung digitaler Gesundheit mit Registrierungsverknüpfungen kombinieren, was sie zu idealen Testumgebungen für dezentralisierte Modelle macht.

Regulatorisches Umfeld

Die EU-Verordnung über klinische Prüfungen (EU) Nr. 536/2014 bildet den einheitlichen Rechtsrahmen für interventionelle klinische Prüfungen in der gesamten EU/EWR, wobei der vollständige Übergang am 30. Januar 2025 abgeschlossen wurde und die Nutzung des Clinical Trials Information System (CTIS) für Einreichungen und Aufsicht obligatorisch ist. Da sich CTIS im Rahmen des Programms Accelerating Clinical Trials in the EU (ACT-EU) weiterentwickelt, ist die operative Aktivität auf der Plattform deutlich sichtbar, mit durchschnittlich 208 neuen Einreichungen von Anträgen für klinische Prüfungen pro Monat im ersten Quartal 2026.

Im Jahr 2026 hat sich das Regel- und Plattformumfeld hinsichtlich Daten- und Lebenszykluskontrollen weiter verschärft. Die EMA führte Anfang 2026 Änderungen an CTIS ein, darunter ein Update im Februar 2026, das ein Pflichtfeld für wesentliche Änderungen einführte, wenn Studienverlängerungen zwei Jahre überschreiten (Erfassung von Rekrutierungsbeginn- oder Wiederaufnahmedaten), was die Nachvollziehbarkeit bei langlaufenden Studien stärkt. Daneben etablierte die Verordnung (EU) 2026/771, die seit dem 7. April 2026 in Kraft ist, die Governance für den Europäischen Raum für Gesundheitsdaten (EHDS) über den EHDS-Rat und die nationalen Gesundheitsdatenzugangsstellen und schafft damit einen EU-weiten Weg für die Sekundärnutzung von Gesundheitsdaten in der Forschung unter festgelegten Zugangs- und Interoperabilitätsbedingungen.

Wettbewerbslandschaft

Europas Anbieter klinischer Forschung sind mäßig konsolidiert, da Full-Service-CROs Nischenanbieter für digitale und Biomarker-Lösungen übernehmen. Thermo Fisher Scientifics Übernahme von Olink für USD 3,1 Milliarden fügt hochdurchsatzfähige Proteomik in seine Entwicklungspalette ein und ermöglicht es Sponsoren, Proteinsignaturen mit dem Behandlungsansprechen zu korrelieren. Die italienischen CDMOs Doppel Farmaceutici und Mipharm fusionierten zu Domixtar und schufen eine EUR 180 Millionen schwere Einheit, die End-to-End-Projekte übernehmen kann[3]Trilantic Europe, "Domixtar CDMO Formed in Italy," trilanticeurope.com.

Technologischer Einfallsreichtum ist nun ein wichtiges Differenzierungsmerkmal. KI-native Anbieter modellieren Patientenverläufe zur Optimierung der Eignung, während eSource-Plattformen die Datenerfassung automatisieren und Monitoring-Kosten reduzieren. Der BioNTech–CureVac-Aktientausch im Wert von USD 1,25 Milliarden beseitigt Patentüberhänge und bündelt mRNA-Know-how für Onkologieimpfstoffe. Strategische CRO-Pharma-Allianzen, wie LEO Pharmas Dermatologiepakt mit ICON, unterstreichen eine Bewegung hin zur Spezialisierung auf Therapiegebiete, die eine tiefere Einbindung von Prüfern und eine schnellere Rekrutierung verspricht.

Weißer Fleck bleibt bei seltenen Erkrankungen, pädiatrischen Studien und digitalen Therapeutika. Neue Marktteilnehmer setzen auf Remote-First-Betriebsmodelle und unterbieten etablierte Anbieter durch die Kombination von Telemedizin, häuslicher Pflege und direkter Patientenlogistik. Etablierte CROs reagieren, indem sie virtuelle Studieneinheiten ausgliedern oder Partnerschaften mit eClinical-Anbietern eingehen. Der Wettbewerbsdruck hält die Servicepreise niedrig, auch wenn der europäische Markt für klinische Studien expandiert.

Marktführer der europäischen Branche für klinische Studien

IQVIA

Parexel International (MA) Corporation

ICON plc

Thermo Fisher Scientific Inc.

Laboratory Corporation of America Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die länderübergreifende Studiendurchführung entwickelt sich zu einer praktischen Chance, die durch den nun vollständig obligatorischen CTR- und CTIS-Workflow ermöglicht wird, der die frühere Fragmentierung aus der Richtlinien-Ära bei Studien in mehreren Mitgliedstaaten verringert. Die Plattformnutzung ist messbar, wobei CTIS im ersten Quartal 2026 durchschnittlich 208 neue CTA-Einreichungen pro Monat verarbeitet, was Sponsoren mit harmonisierten Länderaktivierungsstrategien und Anbietern zugutekommt, die EU-weite regulatorische Abläufe und Studienstart-Dienstleistungen industrialisieren.

Ein zweiter Chancenbereich bildet sich an der Schnittstelle von fortschrittlichen Therapiemodalitäten, Evidenzstandards und Datenzugang. Gentherapie- und andere fortschrittliche Programme fügen europafokussierte Schritte zur Evidenzgenerierung hinzu, veranschaulicht durch Roches Ankündigung im April 2026, eine neue globale zulassungsrelevante Phase-III-Studie für Elevidys zu initiieren, um zusätzliche placebokontrollierte Daten für eine erneute Einreichung bei der EMA zu generieren. Parallel dazu eröffnet die im April 2026 in Kraft tretende EHDS-Governance Raum für konforme Datenzugangs-, Verknüpfungs- und Analyseangebote (über nationale Gesundheitsdatenzugangsstellen), insbesondere für die Onkologie (eine führende Therapiekategorie in CTIS) sowie für Studien im Bereich seltener Erkrankungen und Neurologie, die auf grenzüberschreitende, verteilte Patientenidentifikation angewiesen sind.

Aktuelle Branchenentwicklungen

- Juni 2026: IQVIA veröffentlichte eine Analyse der vorgeschlagenen Änderungen der Europäischen Union am Biotech-Gesetz und hob Reformen hervor, die auf eine Vereinfachung der Genehmigung klinischer Prüfungen im Rahmen der Verordnung über klinische Prüfungen abzielen. Die Arbeit zeigt, wohin große Dienstleister ihre regulatorischen und operativen Investitionen lenken, da Sponsoren schnellere, EU-weite Wege zum Studienstart priorisieren.

- Juni 2025: BioNTech schloss eine reine Aktienübernahme von CureVac im Wert von 1,25 Milliarden USD ab und erweiterte damit seine mRNA-Plattform sowie die frühphasige Onkologie-Pipeline von CureVac. Der Deal erweitert europabasierte Entwicklungsprogramme und erhöht die Kapazität für die klinische Durchführung in fortgeschrittenen Phasen bei Onkologie und Impfstoffen der nächsten Generation.

- Juli 2024: Thermo Fisher Scientific schloss die Übernahme von Olink Holding im Wert von 3,1 Milliarden USD ab und integrierte damit die Proximity-Extension-Assay-Proteomik in sein Portfolio. Die erweiterte Biomarker- und Proteomik-Kompetenz unterstützt biomarkergesteuerte Studiendesigns in Europa stärker und erweitert das Bündelangebot von translationaler Arbeit bis hin zu klinischen Entwicklungsdienstleistungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der europäische Markt für klinische Prüfungen definiert als die gesamten von Sponsoren abgerechneten Ausgaben für Planung, Durchführung und Abschluss klinischer Humanstudien für Arzneimittel und Medizinprodukte innerhalb Europas, einmalig zum Vertragswert über die wichtigsten Studienaktivitäten hinweg erfasst.

Ausschlüsse aus dem Geltungsbereich: Wir schließen präklinische Tierstudien und eigenständige Post-Marketing-Real-World-Evidence-Register aus, die nicht Teil eines klinischen Studienprogramms sind.

Übersicht der Segmentierung

- Nach Phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Nach Studiendesign

- Interventionelle Studien und Behandlungsstudien

- Beobachtungsstudien

- Studien zum erweiterten Zugang

- Nach Servicetyp

- Protokolldesign und Machbarkeit

- Standortidentifizierung und Studienbeginn

- Regulatorische Einreichung und Genehmigung

- Monitoring klinischer Studien

- Datenmanagement und Biostatistik

- Medizinisches Schreiben

- Sonstige Servicetypen

- Nach Therapiegebiet

- Onkologie

- Herz-Kreislauf

- Neurologie

- Infektionskrankheiten

- Stoffwechselerkrankungen (Diabetes, Adipositas)

- Immunologie und Autoimmunerkrankungen

- Sonstige Therapiegebiete

- Nach Sponsortyp

- Pharmazeutische und biopharmazeutische Unternehmen

- Medizinproduktehersteller

- Akademische und Forschungseinrichtungen

- Staatliche und gemeinnützige Organisationen

- Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Abstimmung der europäischen Geografie und der Definition dessen, was als Ausgabe für klinische Prüfungen zählt, bevor Zahlen modelliert werden. Wir stützen uns auf öffentliche und offizielle Referenzpunkte wie das EU Clinical Trials Information System (CTIS), die Europäische Arzneimittel-Agentur (EMA), die EudraVigilance-Sicherheitsberichterstattung, OECD-Gesundheits- und F&E-Statistiken sowie Eurostat-Datensätze, um Signale zur Studienaktivität und Muster der Gesundheitsforschung zu verstehen.

Anschließend prüfen wir unterstützende Materialien wie Jahresberichte, Investorenpräsentationen, Verbandsseiten und seriöse Presseberichte, um Outsourcing-Intensität, Dienstleistungsmix und Preisentwicklung zu verstehen. Wenn es notwendig ist, das Engagement von Unternehmen und Zeitplansignale zu überprüfen, nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie Patentdatenbanken, um die Richtung der Pipeline zu verstehen. Die oben genannten Quellen sind beispielhaft und nicht erschöpfend; viele weitere Referenzen wurden ebenfalls zur Datenerhebung, Validierung von Annahmen und Klärung offener Fragen genutzt.

Primärinterviews und Umfragen

Primärdaten stammen aus Interviews und Umfragen mit Studiensponsoren, CRO-seitigen Durchführungsteams, Anbietern klinischer Operationen und Experten auf Standortebene in wichtigen europäischen Ländern. Diese Gespräche helfen zu bestätigen, was tatsächlich in Studienbudgets abgerechnet wird, einschließlich Standort-Einrichtung, Patientenrekrutierung, Monitoring, Datendienstleistungen und Studienabschluss, und gleichen anschließend Diskrepanzen zwischen öffentlichen Aktivitätssignalen und Annahmen der Sekundärforschung aus.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 17% | |

| Mittleres Segment: 43% | Funktions-/Abteilungsleiter: 31% | |

| Kleinere Akteure: 21% | Manager: 52% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Kombination aus Top-Down- und Bottom-Up-Logik, bei der europäische Studienaktivitäts- und Ausgabensignale zu einem Nachfragepool rekonstruiert und anschließend in von Sponsoren abgerechnete Kostenblöcke übersetzt werden. Nach der Erstellung der Gesamtzahl werden selektive Bottom-Up-Prüfungen eingesetzt, um die Ergebnisse realistisch zu halten, beispielsweise durch Anwendung von Stichproben-Dienstleistungspreisen auf erwartete Volumina für Monitoring-Besuche, Patientenrekrutierungsarbeit und Datenmanagementlast.

Zu den im Modell verwendeten Eingaben gehören die Anzahl und der Mix interventioneller Studien, der Anteil ausgelagerter Studien, die typische Budgetaufteilung zwischen Start-up- und Durchführungsaufgaben, der Kostenverlauf nach Phase sowie der zeitliche Einfluss der Rekrutierungsgeschwindigkeit. Wenn für ein Land oder eine Phase nur begrenzte öffentliche Details vorliegen, füllen wir Lücken mit in Interviews validierten Bandbreiten und verwenden konservative Mittelwerte, bis ein unabhängiges Signal eine Einengung des Inputs unterstützt. Für die Prognose wird eine Szenarioanalyse rund um Pipeline-Dynamik, regulatorische Zeitpläne und Kosteninflation angewendet, und der ausgewählte Pfad wird anschließend mit den Erwartungen der Primärbefragten hinsichtlich kurzfristiger Vertragsabschlüsse und Studienstarts abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden mit unabhängigen Signalen wie Studienstartvolumina, Budgetrichtung der Sponsoren und beobachteter Outsourcing-Intensität verglichen, und jede größere Abweichung wird auf Länder- und Phasenebene erneut überprüft. Vor der Freigabe werden Anomalien in mehreren Schritten überprüft, einschließlich Peer-Prüfungen hinsichtlich Logik, Einheitenkonsistenz und Währungsbehandlung, gefolgt von einer abschließenden Analystenprüfung.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse Budgets oder Muster der Studienaktivität verändern, etwa größere regulatorische Änderungen oder starke Preisbewegungen. Vor der Auslieferung wird eine erneute Überprüfung abgeschlossen, damit die Kunden die aktuellste Ansicht erhalten und nicht eine ältere Momentaufnahme.

Marktgröße des europäischen Marktes für klinische Prüfungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für klinische Prüfungen in Europa können sich unterscheiden, selbst wenn sie scheinbar dasselbe Thema abdecken, da die Ausgabengrenze und das angegebene Jahr oft nicht übereinstimmen. Unterschiede zeigen sich auch, wenn Quellen nur ausgelagerte Dienstleistungsumsätze als Markt betrachten oder Arzneimittel- und Medizinprodukte-Studien unterschiedlich in der Gesamtsumme mischen.

CTIS-Studienaktivitätszahlen und Sponsoren-Vertragsprüfungen über die Dienstleistungen von Phase I bis Phase IV bilden die Grundlage, die den Gesamtwert von Mordor Intelligence an die von Sponsoren abgerechnete Studiendurchführung in der EU-27, dem Vereinigten Königreich, der EFTA und den Kandidatenländern bindet, wobei Protokolldesign, Standort-Einrichtung, Rekrutierung, Monitoring, Datendienstleistungen und Studienabschluss einmalig zum Vertragswert erfasst werden.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,13 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 22,01 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise einen anderen Inflations- und Preispfad zwischen den Jahren an, was den angegebenen Wert verändert, selbst wenn die langfristige Richtung ähnlich ist. |

| Branchenverlag B | 15,84 Mrd. USD (2024) | Spiegelt oft einen engeren Ausgabenbereich und ein niedrigeres angenommenes Budget pro Studie wider, was von Sponsoren abgerechnete Aktivitäten wie Monitoring, Datendienstleistungen und Studienabschluss unterschätzen kann, wenn mit konservativen Durchschnittswerten modelliert wird. |

Die Spanne zwischen den Quellen resultiert hauptsächlich aus zwei praktischen Unterschieden: dem für die Headline-Zahl verwendeten Jahr und den Kostenblöcken, die als Teil eines Budgets für klinische Prüfungen betrachtet werden. Durch die explizite Festlegung der Geografie und den Abgleich zentraler Kosteneingaben mit Aktivitäts- und Vertragssignalen bleibt der endgültige Marktwert auf klare Treiber und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für klinische Studien im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 25,13 Milliarden und ist auf dem Weg, bis 2031 USD 34,52 Milliarden zu erreichen.

Welches Land hat den größten Anteil an der klinischen Studienaktivität in Europa?

Deutschland führt mit einem Anteil von 18,21 % im Jahr 2025, gestützt durch eine starke Infrastruktur und neue Gesetzgebung, die Genehmigungen vereinfacht.

Was treibt den Wandel hin zu dezentralisierten und hybriden Studien an?

Erkenntnisse aus der Pandemiezeit, EMA-Leitlinien zu Remote-Elementen und Technologien, die Telebesuche und häusliche Probenentnahme ermöglichen, treiben eine CAGR von 13,45 % für dezentralisierte Dienstleistungen an.

Warum wachsen Phase-II-Studien schneller als andere Phasen?

Adaptive Designs und biomarkerbasierte Rekrutierung ermöglichen es Sponsoren, den Machbarkeitsnachweis effizienter zu validieren, was die Phase-II-Aktivität mit einer CAGR von 7,55 % vorantreibt.

Welches Therapiegebiet zieht die meisten Studien in Europa an?

Die Onkologie behält mit einem Marktanteil von 35,92 % die Spitzenposition dank Immuntherapie- und Präzisionsmedizin-Pipelines.

Wie wird die Verordnung über klinische Prüfungen den Studienstart beeinflussen?

Die obligatorische CTIS-Nutzung ab Januar 2025 ermöglicht eine einzige Einreichung für multinationale Studien und reduziert den Verwaltungsaufwand um bis zu 50 %.

Seite zuletzt aktualisiert am: