Marktgröße und Marktanteil für neurologische klinische Studien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.67 Milliarden US-Dollar |

| Marktgröße (2031) | 9.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für neurologische klinische Studien von Mordor Intelligence

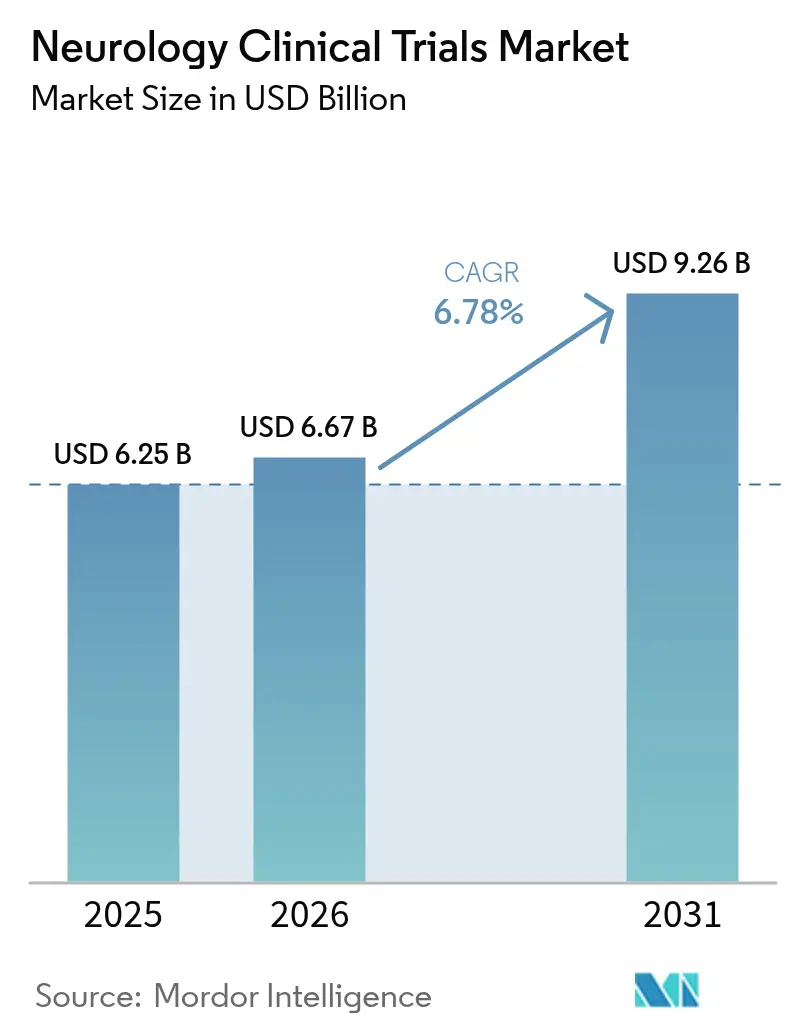

Die Marktgröße für neurologische klinische Studien wird voraussichtlich von USD 6,25 Milliarden im Jahr 2025 auf USD 6,67 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,78 % über den Zeitraum 2026–2031 USD 9,26 Milliarden erreichen. Das Wachstum resultiert aus der Konvergenz von regulatorischer Modernisierung, einem erweiterten Instrumentarium digitaler Gesundheitslösungen und intensivierten Forschungsausgaben im Bereich des zentralen Nervensystems (ZNS), die gemeinsam die Zeit bis zur Markteinführung bahnbrechender Neurotherapien beschleunigen. Die rasche Übernahme dezentralisierter und hybrider Studienmodelle reduziert den Aufwand für Standortbesuche, erweitert die geografische Reichweite und verbessert die Datendichte, während validierte Flüssigkeits- und Bildgebungs-Biomarker die Entscheidungsfindung in der frühen Phase beschleunigen. Risikokapitalinvestitionen in Neuro-Start-ups erreichten 2025 Rekordniveaus, angetrieben durch das Vertrauen in Gen-, Zell- und Gehirn-Computer-Schnittstellen (BCI)-Plattformen, die krankheitsmodifizierende Wirkungen bei bisher schwer behandelbaren Indikationen versprechen. Auftragsforschungsorganisationen (CROs) erweitern kontinuierlich ihre neurowissenschaftlichen Kapazitäten und bieten umfassende Unterstützung – einschließlich adaptiver Designstatistiken, dezentralisierter Abläufe und komplexer neurochirurgischer Logistik –, die kleinere Biotech-Auftraggeber zunehmend auslagern. Gleichzeitig verkürzen die beschleunigten Zulassungswege der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) für neurodegenerative Erkrankungen die Entwicklungszeiträume und fördern erstklassige Ansätze.

Wichtigste Erkenntnisse des Berichts

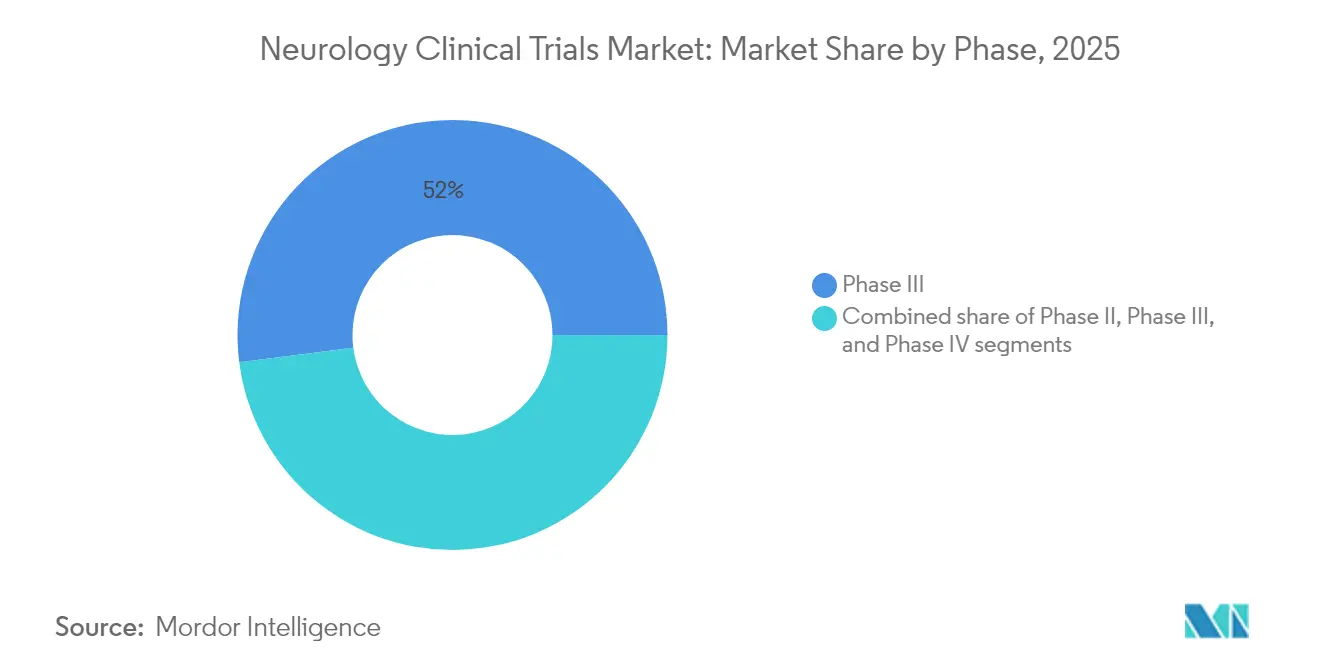

- Nach Phase führten Phase-III-Studien mit einem Marktanteil von 52,02 % am Markt für neurologische klinische Studien im Jahr 2025, während Phase-I-Studien bis 2031 die höchste CAGR von 17,35 % verzeichnen sollen.

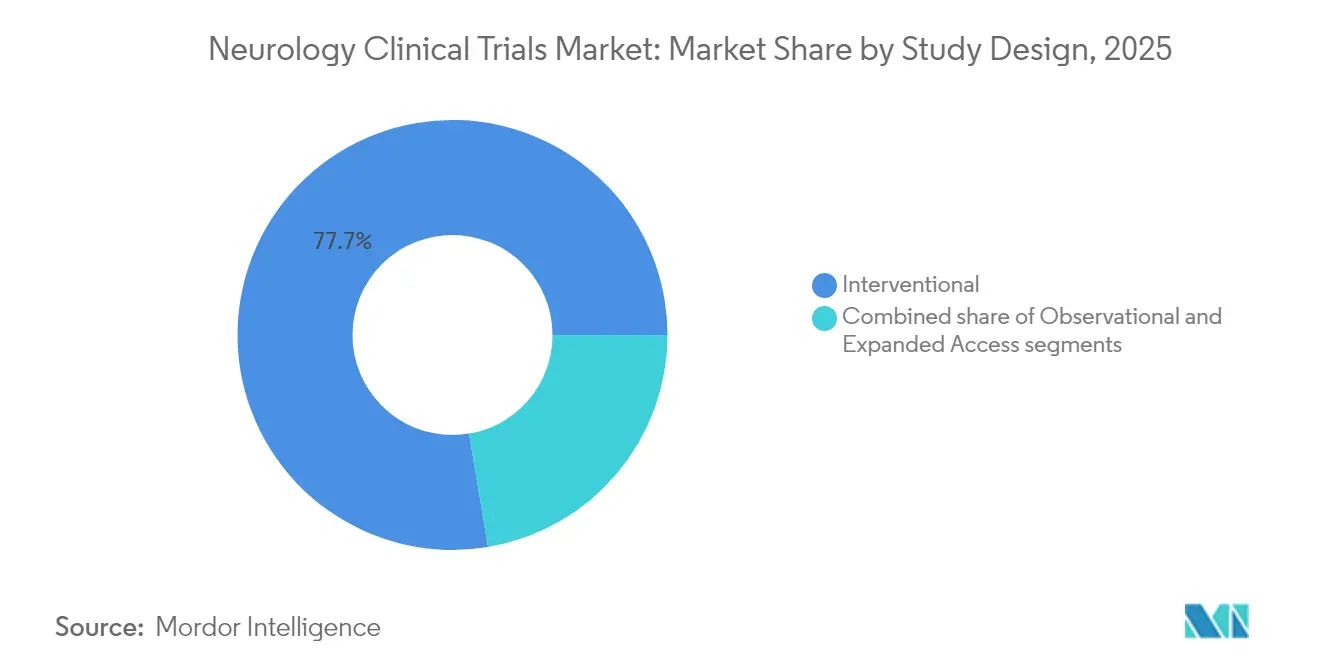

- Nach Studiendesign entfielen 77,65 % des Umsatzes im Jahr 2025 auf interventionelle Studien; dezentralisierte und hybride Formate sollen bis 2031 mit einer CAGR von 21,05 % wachsen.

- Nach Indikation hielt die Alzheimer-Krankheit im Jahr 2025 einen Anteil von 23,21 % an der Marktgröße für neurologische klinische Studien; Gen- und Zelltherapieprogramme für amyotrophe Lateralsklerose (ALS) sollen bis 2031 mit einer CAGR von 23,60 % expandieren.

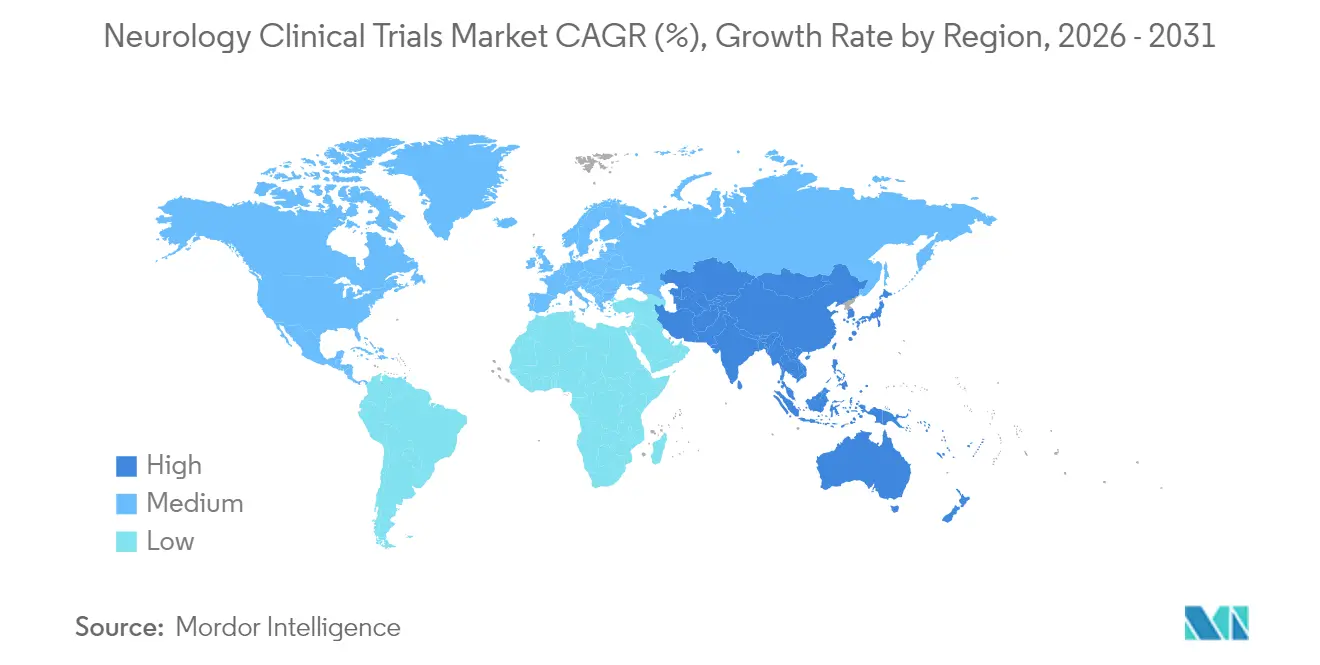

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,88 %, während Asien-Pazifik mit einer CAGR von 6,32 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für neurologische klinische Studien

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch neurologische Erkrankungen | +1.8% | Global; am stärksten in der alternden Bevölkerung Nordamerikas, Europas und Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Wachsende Investitionen in die ZNS-Arzneimittelentwicklung | +1.5% | Nordamerika und EU als Kern; Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige regulatorische Initiativen für Neurotherapeutika | +1.2% | USA und EU zuerst; globale Übernahme | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte im Studiendesign und in der digitalen Gesundheit | +1.0% | Entwickelte Märkte zuerst; globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Erweiterung der Kapazitäten von Auftragsforschungsorganisationen | +0.8% | Wichtige CRO-Standorte weltweit | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Übernahme von Präzisionsmedizin und Biomarkern | +0.7% | Nordamerika und EU mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch neurologische Erkrankungen

Neurologische Erkrankungen betreffen weltweit mehr als 1 Milliarde Menschen und erzeugen eine dringende Nachfrage nach krankheitsmodifizierenden Therapien, die das Volumen klinischer Studien antreibt. Die Alzheimer-Krankheit allein betrifft 55 Millionen Menschen und soll sich bis 2050 verdoppeln, was einen Pipelinewechsel hin zu Amyloid- und Tau-zielenden Wirkstoffen nach den FDA-Zulassungen von Aducanumab und Lecanemab ausgelöst hat[1]US-amerikanische Lebens- und Arzneimittelbehörde, „Digitale Gesundheitsrichtlinien für neurologische Geräte”, fda.gov. Die Prävalenz der Parkinson-Krankheit überstieg 10 Millionen, und regenerative Studien wie die iPS-Zell-dopaminergen Vorläufer der Universität Kyoto zeigten motorische Verbesserungen bei 4 von 6 Patienten[2]Zentrum für iPS-Zellforschung und -anwendung, „iPS-dopaminerge Vorläufer bei der Parkinson-Krankheit”, cira.kyoto-u.ac.jp. Die Schlaganfallinzidenz steigt weiter an, wobei die chinesische Tirofiban-Studie die frühe neurologische Verschlechterung gegenüber Aspirin in 10 Schlaganfallzentren um 68 % reduzierte. Die Bevölkerungsalterung erweitert daher die adressierbaren Studienpopulationen und sichert ein mehrjähriges Wachstumsmomentum für den Markt für neurologische klinische Studien.

Wachsende Investitionen in die Entwicklung von Arzneimitteln für das zentrale Nervensystem

Pharmazeutische Unternehmen und Risikokapitalgeber verpflichteten sich 2025 zu Rekordsummen für ZNS-Programme, angezogen von klareren regulatorischen Wegen und transformativen Technologieplattformen. AbbVie startete eine Allianz im Wert von USD 2 Milliarden mit Gilgamesh Pharmaceuticals zur Entwicklung nicht-halluzinogener Neuroplastogene für psychiatrische Erkrankungen. Bayer brachte die AB-1005-Gentherapie für Parkinson nach günstigen Phase-Ib-Sicherheitsergebnissen in vier Ländern in Phase II. Eisai erhöhte seine jährliche Risikokapitalzuweisung auf JPY 4 Milliarden und reservierte diese für Neurologie-Start-ups. Neue Spezialfonds wie Nexus NeuroTech Ventures entstanden, um BCI-, Genbearbeitungs- und Neuro-Immunologie-Projekte zu inkubieren. Der Kapitalzufluss beschleunigt die Zeitpläne für den Machbarkeitsnachweis und diversifiziert die Modalitätsauswahl.

Günstige regulatorische Initiativen für Neurotherapeutika

Globale Behörden führten vereinfachte Verfahren ein, die die Markteinführungszyklen verkürzen, ohne die Sicherheitsüberwachung zu beeinträchtigen. Die FDA stufte digitale Therapiegeräte für ADHS mit Wirkung ab September 2024 in Klasse II mit besonderen Kontrollen um, was die schnelle Zulassung softwarebasierter neurologischer Interventionen erleichtert. Durchbruchsgeräte-Auszeichnungen für blutbasierte Neurofilament-Leichtketten (NfL)-Assays und für mehrere Gehirn-Computer-Schnittstellen unterstreichen die Offenheit der Regulierungsbehörden gegenüber neuartigen Endpunkten und Plattformen. NIH-FDA-Workshops im Jahr 2024 erstellten Rahmenentwürfe für klinische Ergebnisbewertungen von BCI, die es Auftraggebern ermöglichen, sich frühzeitig mit den Erwartungen der Behörden abzustimmen[3]Nationale Gesundheitsinstitute, „BRAIN-Initiative Förderungsmöglichkeit 2025”, nih.gov. Europäische Harmonisierungsprojekte, wie multinationale Protokolle für die transorbitale elektrische Stimulation, reduzieren den bürokratischen Aufwand weiter. Diese Maßnahmen stärken den Markt für neurowissenschaftliche klinische Studien, indem sie Engpässe beseitigen, die bisher risikoreichere Programme abgeschreckt haben.

Technologische Fortschritte im Studiendesign und in der digitalen Gesundheit

Dezentralisierte klinische Studien nutzen elektronische Einwilligung, Telebesuche und tragbare Geräte, um immobile oder kognitiv beeinträchtigte Teilnehmer zu erreichen. Die MIRAI-Fernstudie, eine vollständig verblindete, scheinkontrollierte Untersuchung des Smartphone-Therapeutikums CT-152 bei schwerer depressiver Störung, bestätigte die Durchführbarkeit dezentralisierter klinischer Studien bei gleichzeitiger Wahrung der Datenstrenge. Precision Neuroscience erhielt die FDA-Zulassung für ein drahtloses kortikales Elektrodenarray mit 1.024 Kontakten, das bis zu 30 Tage intrakraniell verbleiben kann und beispiellose neuronale Telemetrie liefert. Virtuelle Realität für kognitives Training und tragbare Neurostimulationsgeräte für den Schlaf im Verbraucherbereich bereichern die Ergebnismessungen weiter. Zusammen erhöhen diese Werkzeuge die Datengranularität, senken die Abbruchraten und erweitern die Rekrutierungseinzugsgebiete.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten und Komplexität von Spätstadium-Neurowissenschaftsstudien | -1.5% | Global; am stärksten in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Strenge ethische und regulatorische Anforderungen | -1.2% | Weltweit, variable Intensität | Langfristig (≥ 4 Jahre) |

| Rekrutierungsherausforderungen aufgrund enger Zulassungskriterien | -1.0% | Global; akut bei seltenen Erkrankungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte prädiktive präklinische Modelle | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Komplexität von Spätstadium-Neurowissenschaftsstudien

Große Stichprobengrößen, lange Nachbeobachtungszeiträume und aufwendige Ergebnisbewertungen erhöhen die Kosten pro Patient. Die HERCULES-Studie schloss 1.131 Patienten mit nicht-schubförmiger sekundär progredienter Multipler Sklerose in 31 Ländern ein und veranschaulicht den logistischen Aufwand, der für progressive Indikationen erforderlich ist. Sanofis parallele Phase-III-Studien für Frexalimab verdeutlichen zusätzlich die finanzielle Belastung durch die Prüfung neuartiger Mechanismen in sowohl schubförmigen als auch progredienten Kohorten. Zelltherapiestudien bei Epilepsie erfordern neurochirurgische Zentren und mehrjährige Überwachung, was die Ausgaben weiter erhöht. Diese Kapitalhürden können kleinere Unternehmen abschrecken und die geografische Vielfalt von Zulassungsstudien einschränken.

Strenge ethische und regulatorische Anforderungen für ZNS-Studien

Kognitive Beeinträchtigungen erhöhen die Komplexität der Einwilligung, und implantierte Geräte erfordern eine langfristige Sicherheitsüberwachung. Neuralinks PRIME-BCI-Studie muss die Teilnehmer 72 Monate lang unter einer Ausnahmegenehmigung für Prüfgeräte beobachten. Pädiatrische Migränestudien wie Pfizers BHV-3000 erfordern doppelte Einwilligungsverfahren und spezialisierte Überwachung. Solche Schichten verlängern die Zeitpläne und erhöhen den Verwaltungsaufwand, was das kurzfristige Wachstum im Markt für neurologische klinische Studien dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Phase: Frühphasen-Innovation beschleunigt sich

Phase III hielt im Jahr 2025 den dominanten Marktanteil von 52,02 % am Markt für neurologische klinische Studien, was das hohe Umsatzgewicht großer Bestätigungsstudien widerspiegelt. Dennoch weist Phase I bis 2031 eine CAGR von 17,35 % auf, da Gen-, Zell- und BCI-Programme zunehmen. UniQures AMT-162-SOD1-ALS-Gentherapie wechselte innerhalb eines Jahres in ihre zweite Dosierungskohorte, was einen raschen Frühphasendurchsatz unterstreicht. Ähnlich veranschaulicht Precisions Layer-7-Sicherheitsstudie die vorab erforderliche Bewertung für invasive Neurotechnologie. Dieser Schub an Phase-I-Aktivitäten signalisiert eine robuste Pipeline, die die Spätphasenvolumina nach 2027 auffüllen wird.

Spätstadiumstudien bleiben dennoch entscheidend für die Akzeptanz durch Kostenträger und die Aufnahme in Leitlinien. Der HERCULES-Erfolg mit Tolebrutinib zeigte eine 31%ige Verzögerung der Behinderungsprogression und bereitete den Weg für die Einreichung bei den Regulierungsbehörden und die kommerzielle Einführung. Post-Marketing-Phase-IV-Studien – obwohl geringer in den Ausgaben – liefern reale Belege, die für Labelausweitungen entscheidend sind, wie die Ocrelizumab-Lymphknoten-Mechanismusstudie der UCSF zeigt.

Nach Studiendesign: Dezentralisierte Modelle transformieren das Engagement

Interventionelle Studien machten 77,65 % des Umsatzes im Jahr 2025 aus, verankert durch Wirksamkeitsbewertungen von Arzneimitteln und Geräten. Dezentralisierte und hybride Formate werden jedoch voraussichtlich mit einer CAGR von 21,05 % wachsen, angetrieben durch digitale Plattformen, die Remote-Kognitionstests, elektronische Patientenberichtete Ergebnisse und telemedizinische Sicherheitschecks ermöglichen. Das scheinkontrollierte Smartphone-Therapeutikum der MIRAI-Fernstudie für Depressionen veranschaulichte die regulatorisch anerkannte Dezentralisierung. Tragbare Datenströme – von EKG-fähigen Uhren bis hin zu Heim-EEG-Stirnbändern – fließen in adaptive Algorithmen ein, erleichtern die frühere Erkennung von Wirksamkeitssignalen und reduzieren Standortbesuche. Beobachtungsregister und Programme für den erweiterten Zugang liefern weiterhin hypothesengenerierende Erkenntnisse, erfassen jedoch einen kleineren Anteil der Marktgröße für neurologische klinische Studien.

Nach Indikation: Gentherapie treibt ALS-Innovation voran

Die Alzheimer-Krankheit behielt im Jahr 2025 einen Anteil von 23,21 % am Umsatz, gestützt durch hohe Patientenzahlen und neue Anti-Amyloid-Zulassungen. Gen- und Zelltherapiestudien bei ALS werden jedoch eine CAGR von 23,60 % verzeichnen, da Präzisionsansätze monogene Formen angehen. UniQures Antisense-Vektor AMT-162 und Biogens/Ionis' Tofersen veranschaulichen die regulatorische Akzeptanz von Nukleinsäurestrategien. Die Parkinson-Krankheit profitiert von Zellersatzbemühungen wie den iPS-Transplantaten der Universität Kyoto, während Multiple Sklerose BTK-Inhibitoren wie Tolebrutinib erforscht. Schlaganfall- und Migräneprogramme übernehmen zunehmend KI-Bildgebung und digitale Gesundheitshilfen zur Verfeinerung der Endpunktmessung, was die Indikationsdiversifizierung hoch hält.

Geografische Analyse

Nordamerika bleibt das Gravitationszentrum der hochkomplexen neurowissenschaftlichen Forschung. FDA-Durchbruchsbezeichnungen für BCIs, digitale Therapeutika und Flüssigkeitsbiomarker verringern die regulatorische Intransparenz und locken multinationale Auftraggeber an. AbbVies USD-2-Milliarden-Neuroplastogen-Allianz und das jährliche USD-10-Millionen-BRAIN-Initiative-Programm des NIH für invasive Geräte stärken die Kapitaltiefe. Weitreichend vernetzte CROs wie IQVIA und Syneos bieten spezialisierte neurochirurgische und Fernüberwachungslogistik und sichern die regionale Dominanz.

Der Schwung Asien-Pazifiks resultiert aus breiter politischer Unterstützung und kosteneffizienter Infrastruktur. Shanghais StairMeds invasive BCI-Studie positioniert China unter den wenigen Nationen, die modernste Neuroimplantate durchführen. Die 10-Zentren-chinesische Tirofiban-Schlaganfallstudie bewies die Fähigkeit, akute Studien mit mehr als 1.000 Patienten zu managen. Japans Erfolge mit der iPS-Parkinson-Therapie entfachen regenerative Medizin-Pipelines. In Verbindung mit der wachsenden neurologischen Krankheitslast der aufstrebenden Mittelschicht verlagern diese Faktoren die Auftragnehmer-Fußabdrücke nach Osten.

Europa nutzt panregionale Netzwerke, um länderübergreifende Studien effizient durchzuführen. Deutschlands EPIsoDE-Psilocybin-Untersuchung, das britische Projekt zur temporalen Interferenz-Alzheimer-Stimulation und EU-weite Studien zu Neuro-Autoantikörpern bei Long-COVID veranschaulichen die Breite der therapeutischen Erkundung. Harmonisierte Ethikprüfungen gemäß den Leitlinien der Europäischen Arzneimittelagentur verkürzen die Einrichtungszeiten, während Horizon-Europa-Zuschüsse die Kosten für Akademie-Industrie-Konsortien ausgleichen.

Wettbewerbslandschaft

Der Marktwettbewerb ist zwischen großen Pharmaunternehmen und agilen Biotech-Innovatoren ausgewogen, mit insgesamt moderater Konzentration. Großkapitalisierte Unternehmen dominieren Spätstadiumsprogramme bei verbreiteten Erkrankungen: Sanofi bei Multipler Sklerose, Novartis bei Migräne und AbbVie bei psychiatrischen Neuroplastogenen. Biotechs treiben Grenzmodalitäten voran – UniQure in der Gentherapie, Precision Neuroscience bei BCI und Neurona in der Zelltherapie – und gehen oft Partnerschaften ein, um Zugang zu Großserienproduktion oder globalen Studiennetzwerken zu erhalten.

Strategische Kooperationen treiben die Differenzierung voran, wobei AbbVies Pakt mit Gilgamesh Pharmaceuticals frühen Zugang zu nicht-halluzinogenen Psychedelika bietet und es von traditionellen SSRI-Wettbewerbern abhebt. Charles River–Insightec und Bayer–AskBio veranschaulichen horizontale Allianzen, die CRO-, Geräte- und Gentherapie-Expertise kombinieren. Digitale Gesundheitsakteure konkurrieren durch die Validierung von Software-Therapeutika in randomisierten Studien, wobei MIRAI Remote sich positioniert, um Nischen bei der Einhaltung von Antidepressiva zu erschließen.

CROs gestalten die Ergebnisse zunehmend durch die Einbettung dezentralisierter Kapazitäten und Neuro-Bildgebungsanalysen. IQVIAs proprietäre Patientenfindungsalgorithmen verkürzen die Rekrutierungsfenster, während Syneos Remote-Bewertungsplattformen mit neurochirurgischer Vor-Ort-Überwachung kombiniert. Eine solche Servicedifferenzierung setzt kleinere CROs unter Druck und fördert Nischenspezialisierungen (z. B. Anfallserkennungs-Wearables).

Marktführer im Bereich neurologische klinische Studien

Novartis AG

Biogen

F. Hoffmann-La Roche Ltd

Eli Lilly & Co.

Abbvie, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Nexus NeuroTech Ventures wurde in San Francisco gegründet, um BCI- und Neuro-Immun-Start-ups zu unterstützen und Laborräume sowie operatives Mentoring anzubieten.

- Mai 2025: Shanghai StairMed Technology schloss Chinas erste prospektive invasive BCI-Studie ab und ermöglichte die Spielsteuerung per Gedanken innerhalb eines Monats nach der Implantation.

- April 2025: Precision Neuroscience erhielt die FDA-Zulassung für sein drahtloses kortikales Array Layer 7 mit 1.024 Elektroden, das eine 30-tägige Implantation ermöglicht.

- April 2025: Die Universität Kyoto berichtete über motorische Verbesserungen bei 4 von 6 Patienten in ihrer Phase-I/II-iPS-Zell-Parkinson-Studie ohne schwerwiegende unerwünschte Ereignisse.

- Februar 2025: Neurona Therapeutics initiierte die Phase-3-EPIC-Studie mit NRTX-1001-Interneuronen-Zelltherapie bei arzneimittelresistenter fokaler Epilepsie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für neurologische klinische Studien als den gesamten Wert, der aus Phase-I-IV-interventionellen, beobachtenden und erweiterten Zugangsstudien generiert wird, die Arzneimittel oder Biologika zur Behandlung, Behandlung oder Diagnose von Erkrankungen des zentralen und peripheren Nervensystems bewerten. Die Einnahmen spiegeln die Ausgaben der Sponsoren für Prüfzentren, Auftragsforschungsdienstleistungen, Datenmanagement und ermöglichende Technologien wider.

Ausschluss aus dem Geltungsbereich: Rein gerätebasierte neurodiagnostische Studien und Post-Marketing-Register liegen außerhalb der Basislinie.

Segmentierungsübersicht

- Nach Phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Nach Studiendesign

- Interventionell

- Beobachtend

- Erweiterter Zugang

- Nach Indikation

- Epilepsie

- Schlaganfall

- Alzheimer-Krankheit

- Parkinson-Krankheit

- Multiple Sklerose

- Migräne

- Amyotrophe Lateralsklerose

- Sonstige Indikationen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews und Online-Umfragen mit medizinischen Direktoren bei CROs, Neurologen, die wichtige Zentren leiten, und Beschaffungsmanagern bei mittelgroßen Biopharma-Unternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum klären phasenweise Kostenkurven, die Einführung dezentralisierter Modelle und die durchschnittliche Patientenbindung. Diese Gespräche schließen Datenlücken und verankern die Desk-Findings in der realen Praxis, bevor wir die Annahmen abschließen.

Desk Research

Wir beginnen mit strukturierter Desk-Arbeit, die erstklassige, öffentlich zugängliche Quellen wie ClinicalTrials.gov, das International Clinical Trials Registry Platform (ICTRP) der Weltgesundheitsorganisation, FDA-CDER-Genehmigungsarchive, OECD Health Statistics und Studienkostenbenchmarks aus begutachteten Fachzeitschriften wie Neurology durchsucht. 10-K-Berichte und Investorenpräsentationen von Unternehmen ergänzen die Pipeline-Transparenz, während D&B Hoovers und Dow Jones Factiva Ausgabensignale für börsennotierte und private Sponsoren liefern. Patentdaten von Questel helfen dabei, aufkommende Modalitäten zu verfolgen. Die genannten Quellen veranschaulichen die Bandbreite, auf die wir uns beziehen; viele weitere Quellen werden für Querprüfungen und Kontext herangezogen.

Marktgröße & Prognose

Ein hybrider Top-down- und Bottom-up-Ansatz wird angewendet. Wir rekonstruieren zunächst die globalen Ausgaben aus den registrierten Studienanzahlen multipliziert mit den regionsspezifischen durchschnittlichen Kosten pro Patient und bestätigen die Gesamtwerte anschließend durch Stichproben von CRO-Umsatzzusammenfassungen und anonymisierten Vertragsüberprüfungen. Zu den wichtigsten Variablen, die in das Modell einfließen, gehören jährliche Studienbeginne in der Neurologie, durchschnittliche Einschreibungsgröße, Kosteninflation pro Patient, Abbruchraten, Outsourcing-Quoten der Sponsoren und der Anteil dezentralisierter Studien. Eine multivariate Regression mit Szenarioanalyse projiziert jeden Treiber bis 2030, und die Ergebnisse werden einem Stresstest anhand des Expertenkonsenses unterzogen. Wo Bottom-up-Stichproben kleinere geografische Regionen unterrepräsentieren, schließen Skalierungsfaktoren auf Basis historischer Einschreibungsanteile die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen mit öffentlichen Sponsorausgaben und Regulierungsgebührendaten abgeglichen. Ein zweiter Analyst überprüft die Formeln, woraufhin Abweichungen von mehr als drei Prozentpunkten eine erneute Kontaktaufnahme mit mindestens einem externen Experten auslösen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse wie ein entscheidendes Alzheimer-Ergebnis den Markt bewegen.

Warum Mordors Basislinie für neurologische klinische Studien Bestand hat

Veröffentlichte Schätzungen weichen häufig voneinander ab; Unterschiede im Geltungsbereich, Kostensteigerungspfade und der Zeitpunkt der Aktualisierung erklären in der Regel die Abweichungen.

Zu den wesentlichen Ursachen für Lücken zählen engere Indikationskörbe, die Nichtberücksichtigung von Hybrid- und dezentralisierten Ausgaben oder die Verwendung historischer pauschaler Kostenmultiplikatoren.

Mordor Intelligence wendet eine aktualisierte Basis für 2025 an, berücksichtigt die Inflation auf Länderebene und erfasst technologiegestützte Dienstleistungen, die einige Verlage noch immer als nachgeordnet behandeln.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,25 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,84 Mrd. (2024) | Regional Consultancy A | Früheres Basisjahr und Ausschluss der Tier-2-Länder im asiatisch-pazifischen Raum |

| USD 6,50 Mrd. (2024) | Global Consultancy B | Umfasst rein gerätebasierte neurodiagnostische Studien und breitere Post-Marketing-Register |

Der Vergleich zeigt, wie sich Zahlen verschieben, wenn sich Umfang oder Kostenhebel ändern. Indem wir jeden Schritt in prüfbaren Studienregistern und aktuellen Expertenbeiträgen verankern, liefern wir eine ausgewogene, transparente Basislinie, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für neurologische klinische Studien heute?

Die Marktgröße für neurologische klinische Studien beträgt im Jahr 2026 USD 6,67 Milliarden und soll bis 2031 USD 9,26 Milliarden erreichen.

Welche Studienphase wächst am schnellsten?

Phase-I-Studien verzeichnen das höchste Wachstum mit einer CAGR von 17,35 %, da Gen-, Zell- und Gehirn-Computer-Schnittstellen-Programme zunehmen.

Welche Indikation führt nach Umsatz?

Alzheimer-Krankheit-Studien machen 23,21 % des Umsatzes im Jahr 2025 aus, unterstützt durch jüngste krankheitsmodifizierende Zulassungen.

Warum gilt Asien-Pazifik als Wachstumsmotor?

Die Region verzeichnet bis 2031 eine CAGR von 6,32 % aufgrund des Ausbaus der klinischen Infrastruktur, unterstützender Politiken und niedrigerer Betriebskosten.

Welche Technologien transformieren die Studiendurchführung?

Dezentralisierte Überwachungsplattformen, tragbare Sensoren und FDA-zugelassene drahtlose kortikale Arrays gestalten das Patientenengagement und die Datenerfassung neu.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Auftraggeber kontrollieren etwa 45,0 % der Spätstadium-Neurowissenschaftsstudien, was auf eine moderate Konzentration mit ausreichend Raum für Biotech-Disruptoren hinweist.

Seite zuletzt aktualisiert am: