Marktgröße und Marktanteil für das Outsourcing pharmazeutischer Analysetests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

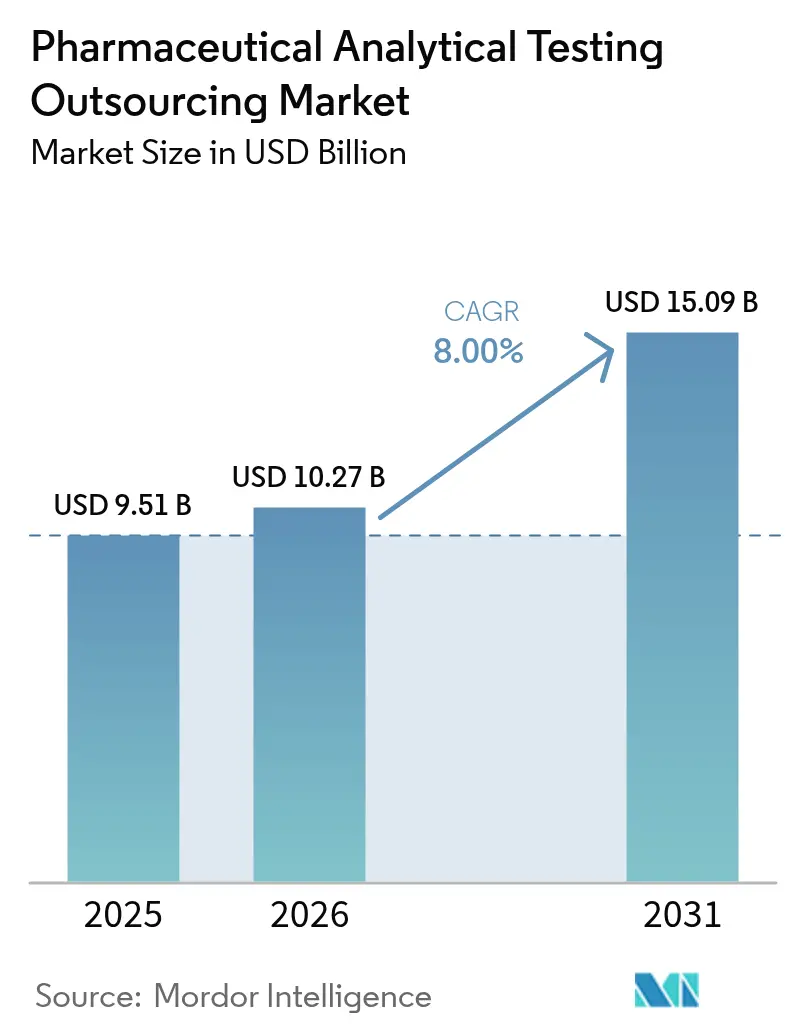

| Marktgröße (2026) | 10.27 Milliarden US-Dollar |

| Marktgröße (2031) | 15.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

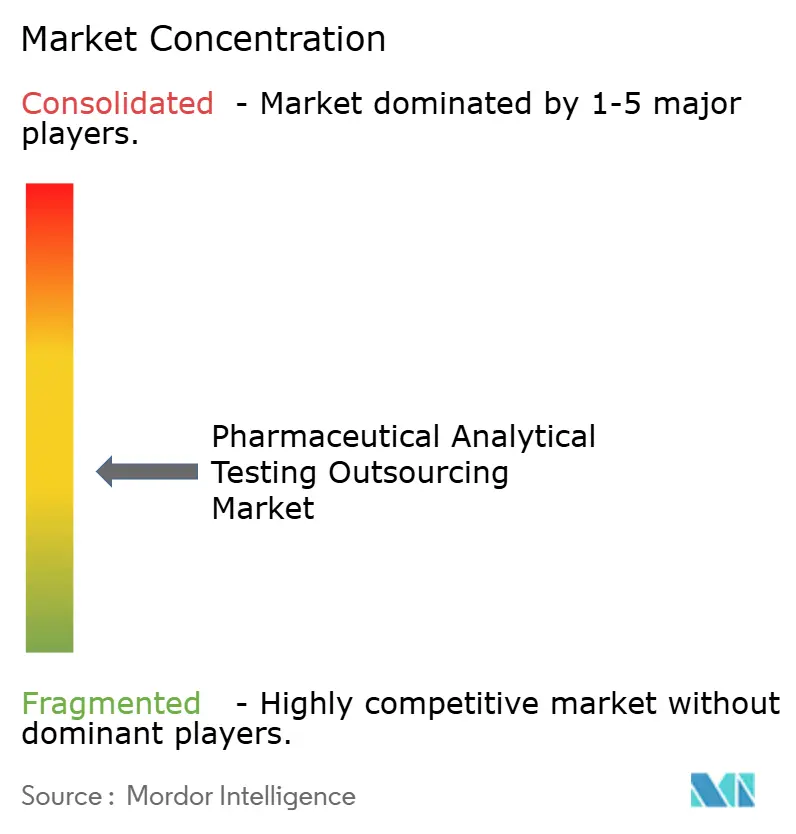

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für das Outsourcing pharmazeutischer Analysetests durch Mordor Intelligence

Die Marktgröße für das Outsourcing pharmazeutischer Analysetests wird voraussichtlich von 9,51 Milliarden USD im Jahr 2025 auf 10,27 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 15,09 Milliarden USD bei einer CAGR von 8,00 % im Zeitraum 2026–2031 erreichen. Diese Expansion wird durch eine strenge cGMP-Durchsetzung, einen raschen Schwenk hin zu Biologika sowie eine zunehmende regulatorische Angleichung vorangetrieben, die gemeinsam sowohl das Volumen als auch die Komplexität ausgelagerter Analysearbeiten erhöhen. Große und mittelgroße Pharmaunternehmen betrachten externe Labore heute als strategische Partner, die Compliance-Risiken mindern, spezialisiertes Know-how einbringen und Geschwindigkeit ohne hohe Kapitalaufwendungen liefern. Der anhaltende Prüfdruck der FDA, veranschaulicht durch einen jahresübergreifenden Anstieg der Formular-483-Feststellungen um 17 % im Geschäftsjahr 2024, hält das Qualitätsmanagement im Fokus und öffnet gleichzeitig die Tür für fortschrittliche Serviceangebote wie Extrahierbare-und-Auslaugbare-Tests sowie Viralvektor-Assays. Auf der Nachfrageseite treiben monoklonale Antikörper, Zelltherapien und Gentherapien die zunehmenden bioanalytischen Arbeitsbelastungen voran, während auf der Angebotsseite CROs ihre Kapazitäten durch neue GMP-Standorte, KI-gestützte Plattformen und gezielte Akquisitionen ausbauen, die ihre geografische Reichweite und technologische Tiefe stärken.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungen führte das bioanalytische Testen den Markt im Jahr 2025 mit einem Umsatzanteil von 43,78 % an und soll bis 2031 die schnellste CAGR von 12,56 % verzeichnen.

- Nach Testtyp hielt die Chemietestung im Jahr 2025 einen Anteil von 30,80 %, während Extrahierbare & Auslaugbare mit einer CAGR von 10,95 % am schnellsten wachsen sollen.

- Nach Phase entfielen kommerzielle Tests und QC-Freigaben auf 32,05 % des Werts im Jahr 2025; Phase-I-Dienstleistungen entwickeln sich bis 2031 mit einer CAGR von 10,05 %.

- Nach Technologieplattform dominierten chromatographiebasierte Methoden mit einem Anteil von 27,00 % im Jahr 2025, während zellbasierte Bioassays mit einer CAGR von 11,22 % expandieren.

- Nach Outsourcing-Modell entfielen Full-Service-CRO-Vereinbarungen auf einen Anteil von 48,90 % im Jahr 2025, aber Verträge mit funktionalen Dienstleistungsanbietern steigen mit einer CAGR von 9,73 %.

- Nach Endnutzer generierten Pharma- und Biopharmazeutische Unternehmen 65,70 % des Umsatzes im Jahr 2025; CDMOs/CMOs stellen die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 10,22 % dar.

- Nach Geografie trug Nordamerika im Jahr 2025 den größten Anteil von 36,90 % bei, während der asiatisch-pazifische Raum mit einer CAGR von 10,12 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für das Outsourcing pharmazeutischer Analysetests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verschärfte globale cGMP-Durchsetzung | +1.8% | USA, EU, Indien | Mittelfristig (2–4 Jahre) |

| Wechsel zu Biologika erweitert komplexe Testanforderungen | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Kosteneinsparungen und CAPEX-Vermeidung für kleine Pharmaunternehmen | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Quality-by-Design- Protokollen | +1.2% | USA, EU, APAC | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fernprüfungen | +0.9% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Regulatorische Konvergenz in ASEAN & LATAM | +1.1% | ASEAN-Kernregion, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte globale cGMP-Durchsetzung und Prüfhäufigkeit

Die verschärfte FDA-Aufsicht verändert Compliance-Strategien, da die Behörde im Geschäftsjahr 2024 561 Formular-483-Mitteilungen ausstellte, mit einem deutlichen Anstieg bei Stabilitätsprogramm-Feststellungen. Hersteller, insbesondere in Indien, leiten Proben zunehmend an externe Labore mit einwandfreien Prüfnachweisen weiter – SGS Shanghai verzeichnete bei einer FDA-Inspektion 2024 null Beanstandungen, was den Glaubwürdigkeitsvorteil spezialisierter Anbieter unterstreicht. Der Trend vertieft sich, da der Prototyp des FDA-Qualitätsmanagement-Reifegradmodells, das 2024 eingeführt wurde, Unternehmen zu einer proaktiven Qualitätsvalidierung anhält.[1]Federal Register Staff, "Freiwilliges Bewertungsprotokoll für den Prototyp des Qualitätsmanagement-Reifegrades," Federal Register, federalregister.gov

Verlagerung zu Biologika erweitert die Nachfrage nach komplexen Tests

Biologika übersteigen nun 30 % des Umsatzes mit verschreibungspflichtigen Arzneimitteln und steigern die Nachfrage nach Assays wie zellbasierter Wirksamkeitsprüfung, Immunogenität und Viralclearance, die herkömmliche Kleinmolekül-Labore wirtschaftlich nicht unterstützen können. Eurofins und SGS haben jeweils 2024 neue Biologika-Zentren eröffnet, um diesen Trend aufzugreifen. Mit der Reifung von Genbearbeitungs- und Zelltherapie-Pipelines wird das vollständige Outsourcing bioanalytischer Leistungen sowohl für große Pharmaunternehmen als auch für virtuelle Biotech-Unternehmen zu einem entscheidenden Faktor.

Kosteneinsparungen und CAPEX-Vermeidung für kleine Pharmaunternehmen

Ein einzelnes hochauflösendes Massenspektrometer kann bis zu 1 Million USD kosten – eine erhebliche Hürde für Biotech-Unternehmen in der Frühphase. Modelle mit funktionalen Dienstleistungsanbietern (FSP), deren Verbreitung von 28 % im Jahr 2018 auf nahezu 50 % im Jahr 2023 gestiegen ist, ermöglichen es schlanken Teams, bei Bedarf auf Expertenwissen zuzugreifen. Charles Rivers Umstrukturierung 2025 mit dem Ziel von Einsparungen in Höhe von 150 Millionen USD verdeutlicht, wie selbst bedeutende CROs ihre Liefermodelle anpassen müssen, um den budgetbewussten Erwartungen ihrer Kunden gerecht zu werden.

Zunehmende Nutzung von Quality-by-Design-Protokollen

Regulierungsbehörden auf beiden Seiten des Atlantiks bestehen nun darauf, dass Qualität in Prozesse eingebaut und nicht erst am Ende geprüft wird. Die 2025 veröffentlichten Fragen und Antworten der EMA zu ICH Q8–Q10 erhöhen die Anforderungen an das Prozessverständnis, was wiederum die Nachfrage nach Analysen zur Unterstützung der Begründung des Designraums antreibt.[2]Europäische Arzneimittel-Agentur, Mitarbeiter, "ICH Q8, Q9 und Q10 – Fragen und Antworten – Wissenschaftliche Leitlinie," Europäische Arzneimittel-Agentur, ema.europa.eu Ausgelagerte Labore mit PAT- und statistischen Modellierungskenntnissen genießen daher einen Vorteil, insbesondere nachdem die FDA-Entwurfsleitlinie 2025 zur Probenahme und Inprozesskontrolle die Echtzeit-Datenerfassung in den Vordergrund gestellt hat.[3] Federal Register Staff, "Überlegungen zur Einhaltung von 21 CFR 211.110; Entwurfsleitlinie für die Industrie; Verfügbarkeit," Federal Register, federalregister.gov

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| IP-Datensicherheit und Cyberrisiko- Bedenken | -0.8% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel erhöht CRO-Lohnkosten | -1.1% | Global, besonders ausgeprägt in den USA und der EU | Mittelfristig (2–4 Jahre) |

| US-BIOSECURE-Gesetz könnte China-basierte Labore einschränken | -0.9% | USA-zentriert, globale Lieferkette | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei Viralvektor-/ Biologika-Assays | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IP-Datensicherheit und Cyberrisiko-Bedenken

Arzneimittelentwickler stufen Cybersicherheit neben der wissenschaftlichen Kompetenz als entscheidendes Kriterium bei der Auswahl neuer Partner ein, da die Cloud-Nutzung die Angriffsfläche ausweitet. Chinas Anti-Spionage-Gesetz von 2024 schafft weitere Unsicherheit, indem es die staatliche Aufsicht über den Datenumgang ausweitet, was einige europäische Prüfer dazu veranlasst, Vor-Ort-Inspektionen vorerst auszusetzen.

Fachkräftemangel erhöht CRO-Lohnkosten

Fortgeschrittene Analysen erfordern Datenwissenschaftler mit fundierten Python- und R-Kenntnissen, doch solches Fachwissen ist knapp. CROs erhöhen daher Gehälter und investieren in interne Weiterbildungsakademien, was die Kostenbasis und letztlich die Preisgestaltung erhöht. Branchenumfragen zeigen, dass Talentlücken am stärksten in den Bereichen Automatisierung und Cybersicherheit ausgeprägt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Bioanalytisches Testen dominiert den Anstieg der Nachfrage nach komplexen Therapeutika

Bioanalytisches Testen generierte 43,78 % des Umsatzes im Jahr 2025 und bestätigt damit seinen Status als tragende Säule des Markts für das Outsourcing pharmazeutischer Analysetests. Die CAGR des Segments von 12,56 % bis 2031 spiegelt die sprunghaft gestiegene Nachfrage nach Ligandenbindungsassays, zellbasierten Funktionstests und Viralvektor-Charakterisierungen wider, die mit monoklonalen Antikörper- und Zelltherapie-Pipelines einhergehen. Methodenentwicklung und -validierung verankern weiterhin frühe Programmphasen, während Stabilitätstests für Haltbarkeitsentscheidungen unverzichtbar bleiben. Die Durchsetzung von USP 1663/1664 treibt Extrahierbare-und-Auslaugbare-Aufträge in den zweistelligen Wachstumsbereich, und Beratungsdienstleistungen florieren, da Auftraggeber integrierte Strategien statt transaktionaler Probenläufe suchen.

Pharmazeutische Auftraggeber erkennen an, dass der Aufbau vergleichbarer interner bioanalytischer Einheiten Jahre und Kapital beanspruchen würde, das sie lieber in klinische Assets investieren. Eurofins' Kooperationen mit mittelgroßen Biotech-Unternehmen im Jahr 2024 zeigen, wie große CROs nun Protokolldesign, Assay-Transfer und regulatorisches Schreiben unter einem Dach bündeln. Infolgedessen gehören bioanalytische Arbeitsabläufe stets zu den ersten Kandidaten für die Externalisierung – sowohl im Rahmen von FSP- als auch projektbasierten Strukturen –, wobei die internen Kapazitäten für das Management des geistigen Eigentums und die klinische Strategie erhalten bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Testtyp: Führungsposition der Chemietestung ist durch E&L-Disruption gefährdet

Herkömmliche Chemie-Assays – Identität, Reinheit, Restlösungsmittel – hielten im Jahr 2025 noch einen Anteil von 30,80 %, doch das Wachstum hat sich abgeflacht. Im Gegensatz dazu verzeichneten Extrahierbare & Auslaugbare eine CAGR-Prognose von 10,95 %, was verdeutlicht, wie die Überprüfung von Behälterverschlüssen in Biologika-Programmen zu einem entscheidenden Faktor geworden ist. Mikrobiologie, Rohstoffqualifizierung und Auflösung bleiben für Tabletten und Generika unverzichtbar, doch ihre Expansion bleibt hinter dem Gesamtmarkt für das Outsourcing pharmazeutischer Analysetests zurück.

Interteks dreißigjährige E&L-Erfahrung, aufgebaut auf LC-MS/MS-Screenings und toxikologischen Risikobewertungen, steht beispielhaft für die Spezialisierung, die Auftraggeber heute schätzen. Die präzise Quantifizierung von Zusatzstoffen, Oligomeren und Silikonrückständen ist bei parenteralen Markteinführungen nicht mehr optional, was Chemielabore dazu zwingt, sich zu diversifizieren oder das Risiko der Kommoditisierung einzugehen. Infolgedessen investieren mehrere mittelgroße Anbieter in Kopplungstechniken wie GC-MS/MS, um angesichts margenstarker Biologika-Tests relevant zu bleiben.

Nach Phase: Dominanz der kommerziellen QC-Freigabe durch Beschleunigung der Phase-I-Tests herausgefordert

Kommerzielle Tests/QC-Freigabe machten 2025 32,05 % der Marktgröße für das Outsourcing pharmazeutischer Analysetests aus, was routinemäßige Chargenprüfungsvolumina widerspiegelt. Dennoch werden Phase-I-Dienstleistungen am schnellsten wachsen, mit einer CAGR von 10,05 %, beflügelt durch Biotech-Finanzierungsrunden und beschleunigte Zulassungsprogramme. Entdeckungsunterstützung und präklinische Toxikologie bleiben stabil, da Auftraggeber erkennen, dass umfassende Analytik in frühen Phasen den späten Ausfall von Kandidaten mindert.

Der Aufstieg des Vereinigten Königreichs als Zentrum für Human-Challenge-Studien gibt einen Eindruck davon, wie hochfrequente frühe klinische Studien auf agile externe Labore angewiesen sind, die 24-Stunden-Turnaround für PK-Endpunkte liefern können. Am anderen Ende bleibt die kommerzielle Testung in mehrjährigen Rahmendienstleistungsverträgen verwurzelt, die Anbieter mit globalem Auftreten und redundanter Instrumentierung bevorzugen und so Geschäftskontinuität und regulatorisches Vertrauen sicherstellen.

Nach Technologieplattform: Führungsposition der Chromatographie steht vor Innovation durch zellbasierte Methoden

Chromatographieplattformen hielten 2025 einen Anteil von 27,00 % am Umsatz – ein Beleg für ihre Vielseitigkeit bei Wirkstoffen. Zellbasierte Bioassays werden jedoch mit einer CAGR von 11,22 % wachsen, da Regulierungsbehörden Wirkungsmechanismus-Messwerte für Biologika fordern. Massenspektrometrie bleibt für die Strukturaufklärung unverzichtbar, während Immunoassays und PCR die Freigabe und Wirksamkeitsprüfung von Biologika unterstützen.

Die Einführung KI-gestützter, vollständig automatisierter Zellkultursysteme wie CellXpress.ai reduziert die Assay-Variabilität und steigert den Durchsatz, was CROs neue Differenzierungsmöglichkeiten eröffnet. Parallele Fortschritte in der Mikrofluidik ermöglichen multiplexte Assays, die Entwicklungszeiträume verkürzen und den Probenverbrauch reduzieren. Diese Innovationen zusammen verschärfen den Wettbewerb um die Bündelung orthogonaler Technologien – Chromatographie für Verunreinigungen, Zell-Assays für die Funktion – in einheitlichen Datenpaketen.

Nach Outsourcing-Modell: Stabilität der Full-Service-CROs trifft auf Innovation durch FSP

Full-Service-Verträge hielten 2025 einen Anteil von 48,90 %, bevorzugt von großen Pharmaunternehmen, die eine einheitliche Verantwortlichkeit suchen. Dennoch werden funktionale Dienstleisterstrukturen eine CAGR von 9,73 % verbuchen, da kleinere Auftraggeber gezielt Expertise ohne Overheadkosten auswählen. Die FSP-Durchdringung übersteigt bereits 45 % bei Phase-II/III-Programmen für aufstrebende Biotech-Unternehmen, wo Budgetdisziplin oberste Priorität hat.

CROs gestalten interne GuV-Strukturen um, um den dünneren Margen von FSP gerecht zu werden, häufig durch den Einsatz von Automatisierung und Near-Shore-Lieferzentren. Clinical Leader berichtet, dass viele etablierte Anbieter operative Einheiten in agile Einheiten aufteilen, die einzelnen Funktionen gewidmet sind – Methodenvalidierung, Stabilität oder E&L –, was der Kundennachfrage nach Granularität entspricht.

Nach Endnutzer: Pharmaunternehmen führen, während CDMOs an Fahrt gewinnen

Pharma- und biopharmazeutische Unternehmen generierten 65,70 % des Umsatzes im Jahr 2025. CDMOs/CMOs werden jedoch mit einer CAGR von 10,22 % schneller wachsen, da das Outsourcing der Herstellung zunimmt und produktionsgebundene Analytik entsprechend migriert. Hybride Herstell-Test-Pakete sprechen Auftraggeber an, die einen nahtlosen Technologietransfer und reduzierte Lieferkettenknoten anstreben.

CMOs werden bis 2028 mehr als die Hälfte der globalen Biologika-Kapazität kontrollieren, was die gegenseitige Abhängigkeit zwischen der Herstellung von Wirkstoffsubstanzen im großen Maßstab und der ausgelagerten Qualitätskontrolle unterstreicht. Virtuelle Biotech-Unternehmen und akademische Ausgründungen verlassen sich nahezu vollständig auf externe Labore, wodurch präzise Kleinchargenproduktion zu einer kommerziellen Nische für regionale CROs wird, die erstklassige Dienstleistungsniveaus anbieten.

Geografische Analyse

Nordamerika trug 2025 36,90 % des Werts bei, gestützt auf strenge FDA-Aufsicht und ein dichtes CRO-Ökosystem, das sich von Boston bis San Diego erstreckt. Die laufenden BIOSECURE-Gesetz-Beratungen zwingen US-amerikanische Auftraggeber, Lieferketten weg von China umzugestalten, was kurzfristig Aufkommen an inländische und kanadische Labore – auch zu höheren Stückkosten – lenkt. Kanadas Ontario-Québec-Korridor profitiert von geografischer Nähe und harmonisierten GMP-Vorschriften, während Mexikos Baja- und Jalisco-Cluster späte Stabilitätsstudien aufnehmen, begünstigt durch zweisprachige Belegschaften und wettbewerbsfähige Preisgestaltung.

Europa bleibt die zweitgrößte Region. Deutschland und das Vereinigte Königreich halten die Nachfrage durch hohe F&E-Intensität und umfangreiche klinische Pipelines aufrecht. Das 2025 aktualisierte EMA-Dokument zu ICH Q8–Q10 fördert den Einsatz PAT-gestützter Analytik, die kleinere kontinentaleuropäische Anbieter rasch einzuführen suchen. Südeuropa gewinnt an Bedeutung durch wachsende Biosimilar-Produktion, wobei die Lombardei in Italien die Anzahl der Naßlabormitarbeiter im mittleren einstelligen Bereich ausbaut. Die Schweiz und die nordischen Länder behalten hochwertige Projektarbeiten, insbesondere maßgeschneiderte Zelltherapie-Assays, bei, wo regulatorische Anforderungen mit ihren fortschrittlichen Krankenhaus-Netzwerken übereinstimmen.

Der asiatisch-pazifische Raum ist die klare Wachstumslokomotive mit einer prognostizierten CAGR von 10,12 % bis 2031. China beherbergt weiterhin die größte installierte Laborbasis, doch geopolitischer Druck veranlasst US-amerikanische und EU-Auftraggeber, Sekundärquellen in Indien, Singapur und Australien zu erschließen. Indiens Hyderabad Genome Valley, Heimat neuer Viralvektor-Labore, übernimmt Aufträge von Kunden, die China verlassen. Gleichzeitig erleichtert der regulatorische Harmonisierungslenkungsausschuss der ASEAN die Dossierformate und verkürzt Markteinführungszeiten in Malaysia, Singapur und den Philippinen. Japan und Südkorea konzentrieren sich auf hochkomplexe Biologika und nutzen ihre nationale Führungsposition in Automatisierung und Robotik, um Premiumprojekte zu gewinnen.

Andere Regionen – Südamerika, Naher Osten & Afrika – machen einen kleineren, aber wachsenden Anteil aus, da lokale Produktionsanreize zunehmen. Ecuadors GMP-Reform von 2025 veranschaulicht, wie modernisierte Regelwerke internationale Zuflüsse anziehen können, sofern Labore globale Gleichwertigkeit dokumentieren können.

Wettbewerbslandschaft

Der Markt für das Outsourcing pharmazeutischer Analysetests weist eine mäßig konsolidierte Struktur auf. SGS, Eurofins und Labcorp sind Schlüsselakteure, während mehr als 300 regionale Anbieter Nischen- oder lokale Nachfragen bedienen. Thermo Fishers Übernahme der Reinigungs- und Filtrationseinheit von Solventum für 4,1 Milliarden USD im Jahr 2025 unterstreicht den Wettlauf um fortschrittliche Bioprozess-Assets, die mit Analysedienstleistungen verzahnt sind.

Die strategische Expansion konzentriert sich auf Biologika-Kapazität und digitale Qualitätssysteme. Eurofins' KI-fähige, cloudbasierte Prüfplattform verkürzt Lieferantenqualifizierungszyklen – ein entscheidender Differenzierungsfaktor für zeitkritische Biotech-Unternehmen. SGS baut die Viralvektor-Qualitätskontrolle in Lincolnshire und Shanghai aus, um den von Zelltherapie-Auftraggebern gemeldeten Engpässen zu begegnen. Labcorps Übernahme des Onkologie-Assay-Portfolios von BioReference Health im März 2025 stärkt weiter die End-to-End-Onkologie-Arzneimittelanalytik.

Mittelständische Neueinsteiger gewinnen durch Boutique-Expertise an Boden – komplexe Kohlenhydratanalyse, Oligonukleotid-Charakterisierung oder Inhalationsvorrichtungstests –, häufig unter Nutzung akademischer Verbindungen oder regionaler Fördergelder. Dennoch bleiben Cyberresilienz und Talentgewinnung kritische Schwachstellen, was mehrere europäische Unabhängige dazu veranlasst, Allianzen für gemeinsame IT-Sicherheitsdienste zu schließen.

Branchenführer im Bereich Outsourcing pharmazeutischer Analysetests

SGS SA

Eurofins Scientific

Pace Analytical Services, Inc.

Labcorp

Intertek Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Fortrea und Emery Pharma führen schnelle MNP-Verunreinigungsprüfungen für Rifampicin-Chargen ein, abgestimmt auf die von der FDA festgelegten zulässigen Aufnahmelimits.

- April 2025: DDL eröffnet ein neues GMP-Labor für die Prüfung von Arzneimittel-Gerät-Kombinationsprodukten und erweitert damit die Unterstützung für injizierbare Verabreichungssysteme.

- März 2025: Labcorp schließt den Erwerb der Onkologie-Testaktiva von BioReference Health ab und erweitert damit sein spezialisiertes Portfolio für Krebsdiagnostik.

Globaler Berichtsrahmen für den Markt für das Outsourcing pharmazeutischer Analysetests

Das Outsourcing pharmazeutischer Analysetests umfasst alle Aspekte der Herstellung, Prüfung und Validierungsprozesse von Arzneimitteln und Therapien. Dazu gehören die Überprüfung pharmazeutischer Inhaltsstoffe, Verbindungen und Herstellungsverfahren, die für die Medikamentenentwicklung erforderlich sind. Diese Outsourcing-Dienstleistungen werden von spezialisierten Outsourcing-Unternehmen erbracht, die sich auf derartige Leistungen konzentrieren.

Der Markt für das Outsourcing pharmazeutischer Analysetests ist nach Dienstleistungen (bioanalytisches Testen, Methodenentwicklung und -validierung, Stabilitätstestung und weitere Dienstleistungen), Endnutzer (Pharma- und biopharmazeutische Unternehmen, Auftragsherstellungsorganisationen und weitere Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Bioanalytisches Testen | Klinisch |

| Nichtklinisch | |

| Methodenentwicklung und -validierung | Extrahierbare und Auslaugbare |

| Verunreinigungsmethoden | |

| Technische Beratung | |

| Stabilitätstestung | Wirkstoffsubstanz |

| Beschleunigte Stabilität / Photostabilität | |

| Weitere Dienstleistungen |

| Chemietestung |

| Mikrobiologische Testung |

| Extrahierbare und Auslaugbare |

| Rohstoff- und Hilfsstoffprüfung |

| Auflösung und Desintegration |

| Weitere Testtypen |

| Entdeckung und Präklinik |

| Phase I |

| Phase II |

| Phase III |

| Kommerziell / QC-Freigabe |

| Chromatographiebasiert |

| Massenspektrometrie |

| Spektroskopie (UV/IR/NMR) |

| Zellbasierte Bioassays |

| Molekulare / Immunoassays (PCR, ELISA) |

| Full-Service-CRO |

| Funktionaler Dienstleistungsanbieter (FSP) |

| Projektbasiert (à la carte) |

| Pharma- und biopharmazeutische Unternehmen |

| Auftragsforschungs- und Herstellungsorganisationen (CDMOs/CMOs) |

| Virtuelle / kleine Biotech-Unternehmen |

| Akademische und Forschungsinstitute |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungen | Bioanalytisches Testen | Klinisch |

| Nichtklinisch | ||

| Methodenentwicklung und -validierung | Extrahierbare und Auslaugbare | |

| Verunreinigungsmethoden | ||

| Technische Beratung | ||

| Stabilitätstestung | Wirkstoffsubstanz | |

| Beschleunigte Stabilität / Photostabilität | ||

| Weitere Dienstleistungen | ||

| Nach Testtyp | Chemietestung | |

| Mikrobiologische Testung | ||

| Extrahierbare und Auslaugbare | ||

| Rohstoff- und Hilfsstoffprüfung | ||

| Auflösung und Desintegration | ||

| Weitere Testtypen | ||

| Nach Phase | Entdeckung und Präklinik | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Kommerziell / QC-Freigabe | ||

| Nach Technologieplattform | Chromatographiebasiert | |

| Massenspektrometrie | ||

| Spektroskopie (UV/IR/NMR) | ||

| Zellbasierte Bioassays | ||

| Molekulare / Immunoassays (PCR, ELISA) | ||

| Nach Outsourcing-Modell | Full-Service-CRO | |

| Funktionaler Dienstleistungsanbieter (FSP) | ||

| Projektbasiert (à la carte) | ||

| Nach Endnutzer | Pharma- und biopharmazeutische Unternehmen | |

| Auftragsforschungs- und Herstellungsorganisationen (CDMOs/CMOs) | ||

| Virtuelle / kleine Biotech-Unternehmen | ||

| Akademische und Forschungsinstitute | ||

| Weitere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen aktuellen Wert hat der Markt für das Outsourcing pharmazeutischer Analysetests?

Der Markt ist im Jahr 2026 mit 10,27 Milliarden USD bewertet und soll bis 2031 15,09 Milliarden USD erreichen.

Welches Dienstleistungssegment generiert den höchsten Umsatz?

Bioanalytisches Testen führt mit einem Anteil von 43,78 % im Jahr 2025 und ist mit einer CAGR von 12,56 % auch das am schnellsten wachsende Segment.

Warum gewinnen Tests für Extrahierbare und Auslaugbare an Bedeutung?

Strengere USP-1663/1664-Anforderungen und der Anstieg von Biologika-Verpackungen treiben eine CAGR von 10,95 % für diesen Testtyp voran.

Wie wird das US-BIOSECURE-Gesetz die Outsourcing-Strategien beeinflussen?

US-Auftraggeber, die Bundesmittel erhalten, müssen Partnerschaften mit chinesischen Laboren bis 2032 schrittweise beenden, was zur Diversifizierung nach Indien, Südostasien und zu inländischen Anbietern führt.

Welche Vorteile bieten Modelle mit funktionalen Dienstleistungsanbietern für Auftraggeber?

FSP-Modelle bieten Flexibilität und Kostenkontrolle, indem sie Auftraggebern ermöglichen, spezifische Funktionen – wie z. B. die Methodenvalidierung – auszulagern, ohne sich an Full-Service-Verträge zu binden.

Welche Region wächst am schnellsten und warum?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 10,12 %, begünstigt durch regulatorische Konvergenz, wachsende Produktionskapazitäten und wettbewerbsfähige Kostenstrukturen.

Seite zuletzt aktualisiert am: