Größe und Marktanteil des Klinischen EHR-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.34 Milliarden US-Dollar |

| Marktgröße (2031) | 30.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

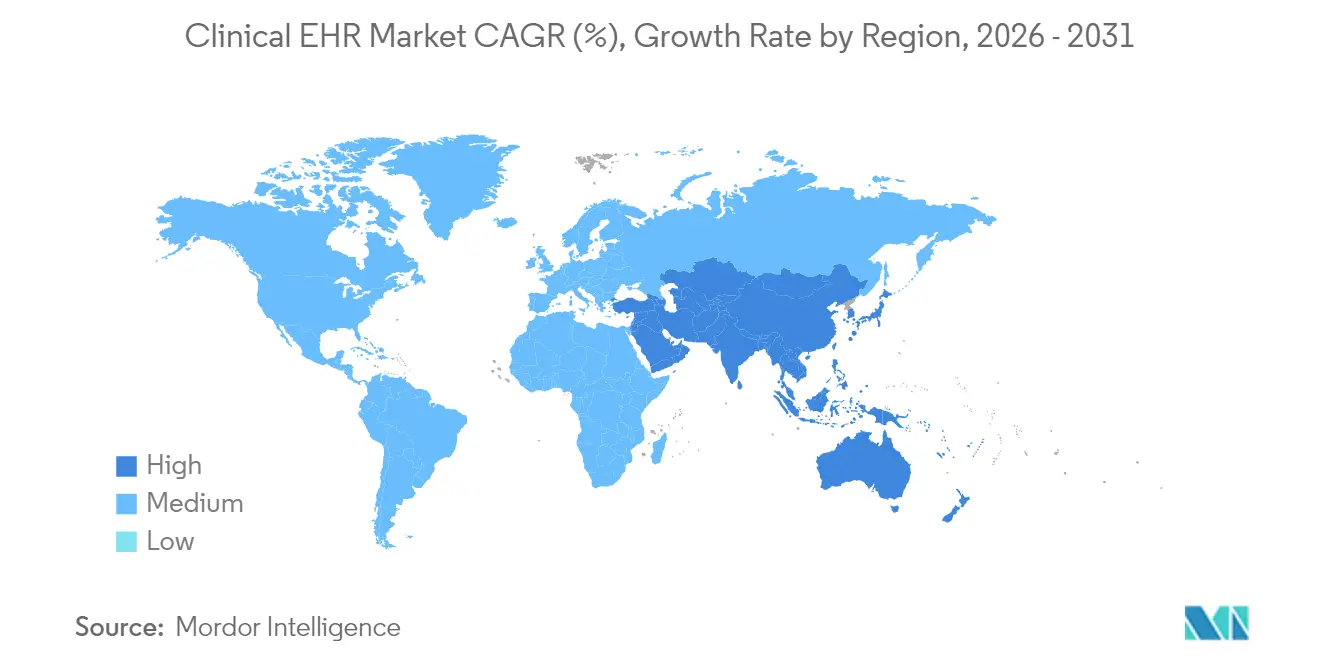

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

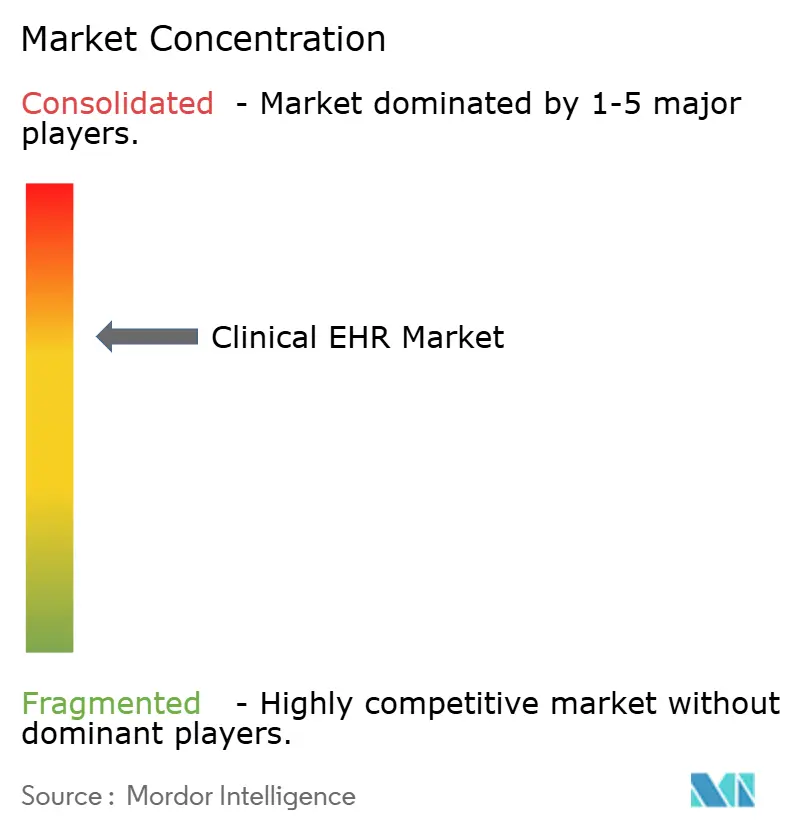

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Klinischen EHR-Marktes von Mordor Intelligence

Die Größe des klinischen EHR-Marktes wird voraussichtlich von USD 22,15 Milliarden im Jahr 2025 auf USD 23,34 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,38 % über den Zeitraum 2026–2031 USD 30,33 Milliarden erreichen. Die beschleunigte Digitalisierung des Gesundheitswesens, strenge regulatorische Anreize und der Wandel hin zu leistungsbasierter Vergütung sind die primären Kräfte, die die Akzeptanz ausweiten. Krankenhäuser und ambulante Netzwerke ersetzen isolierte Plattformen durch einheitliche Datensätze, um die Pflegekoordination zu verbessern, während in moderne Lösungen eingebettete Werkzeuge der künstlichen Intelligenz die klinische Dokumentationszeit verkürzen und Burnout reduzieren. Die Cloud-Bereitstellung bildet nun die Grundlage der meisten neuen Projekte, da sie die Investitionsausgaben senkt und sofortige Skalierbarkeit bietet. Interoperabilitätsmandate wie TEFCA stellen sicher, dass Anbieter ihre Produkte an nationalen Austauschstandards ausrichten, was Gesundheitssysteme dazu veranlasst, ihre Beschaffungsprioritäten hin zu Plattformen mit nachgewiesenen Datenaustauschkompetenzen zu überdenken.

Wichtigste Erkenntnisse des Berichts

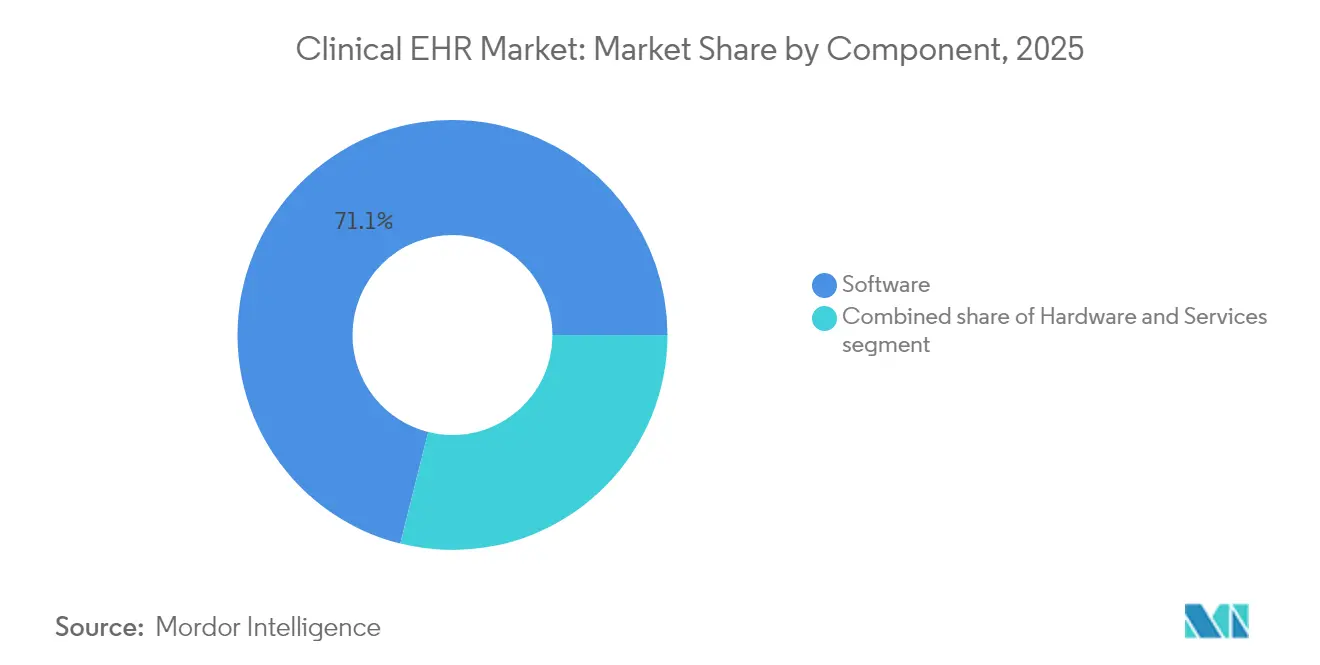

- Nach Komponente führte Software mit 71,10 % der Größe des klinischen EHR-Marktes im Jahr 2025, während Dienstleistungen voraussichtlich den schnellsten CAGR von 6,02 % bis 2031 verzeichnen werden.

- Nach Bereitstellungsmodus erfassten Cloud-basierte Lösungen im Jahr 2025 einen Marktanteil von 70,05 % am klinischen EHR-Markt und sollen bis 2031 mit einem CAGR von 6,42 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 52,30 % an der Größe des klinischen EHR-Marktes, während Kliniken und ambulante Zentren voraussichtlich mit einem CAGR von 5,86 % bis 2031 wachsen werden.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 39,10 % an der Größe des klinischen EHR-Marktes im Jahr 2025; Asien-Pazifik ist auf dem Weg, die am schnellsten wachsende Region mit einem CAGR von 6,31 % bis 2031 zu sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Klinischen EHR-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize für die landesweite Einführung von EHR | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach integrierter Pflegekoordination über Versorgungsbereiche hinweg | +1.0% | Global, akut in fragmentierten Systemen | Langfristig (≥ 4 Jahre) |

| Wachsendes Volumen bei Telemedizin und Fernüberwachung | +0.8% | Global, schnell in Asien-Pazifik und ländlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wandel zur leistungsbasierten Vergütung | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg der KI-gestützten Sprachdokumentation | +0.4% | Nordamerika und Europa führend, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rabatte auf Cybersicherheitsversicherungen | +0.3% | Nordamerika und EU, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize treiben die landesweite EHR-Einführung voran

Finanzielle Anreize[1]Centers for Medicare & Medicaid Services, "Programmanforderungen für das Kalenderjahr 2024," cms.gov , die in aktualisierten Medicare-Regeln zur Förderung der Interoperabilität und in Medicaid-Programmen verankert sind, halten den Kapitalfluss in Richtung zertifizierter Datensätze aufrecht. Krankenhäuser können bis zu USD 63.750 pro Anbieter erhalten, indem sie eine sinnvolle Nutzung nachweisen, und Strafen richten sich nun gegen Organisationen, die den Informationsaustausch blockieren. Der 21st Century Cures Act knüpft die Vergütung weiterhin an die Interoperabilität[2]Amt des Bundesregisters, "21st Century Cures Act – Einführung von Nachteilen für Gesundheitsdienstleister," federalregister.gov , was eine dauerhafte Nachfrage nach Plattformen schafft, die Datenaustausch-Benchmarks erfüllen.

Nachfrage nach integrierter Pflegekoordination treibt Systemkonvergenz voran

Fragmentierte Datensätze hindern Kliniker daran, auf longitudinale Patientengeschichten zuzugreifen. TEFCA, das ab Januar 2025 in Kraft ist, verpflichtet Anbieter zur Unterstützung nationaler Austauschspezifikationen[3]Amt des Bundesregisters, "Gesundheitsdaten, Technologie und Interoperabilität; Rahmen für vertrauenswürdigen Austausch und gemeinsame Vereinbarung," federalregister.gov , was die Beschaffung in Richtung unternehmensweiter Lösungen lenkt, die Datensilos beseitigen.

Die Integration von Telemedizin beschleunigt die Möglichkeiten der Fernversorgung

Gesundheitssysteme betten virtuelle Versorgungsmodule in Kerndatensätze ein, sodass zu Hause erfasste Vitalzeichen direkt in die Patientenakte einfließen, was die Kontinuität des Arbeitsablaufs und eine umfassende Dokumentation gewährleistet. Gesundheitsorganisationen berichten, dass integrierte Telemedizin-EHR-Plattformen die Produktivität der Anbieter verbessern, indem sie vertraute Arbeitsabläufe beibehalten und gleichzeitig die Leistungserbringung über traditionelle Einrichtungsgrenzen hinaus erweitern.

KI-gestützte Sprachdokumentation reduziert die klinische Belastung

Die Integration von künstlicher Intelligenz (KI) in EHR-Systeme begegnet der anhaltenden Herausforderung der klinischen Dokumentationsbelastung, die zum Burnout von Ärzten beiträgt. Umgebungsschreiber wandeln Gespräche in strukturierte Notizen um[4]Craig Lee, "Bewertung der Auswirkungen von künstlicher Intelligenz (KI) auf die Effizienz und Genauigkeit der klinischen Dokumentation in verschiedenen klinischen Umgebungen: Eine Scoping-Review," Cureus, pmc.ncbi.nlm.nih.gov , reduzieren die Tippzeit um bis zu 90 % und ermöglichen es Ärzten, sich auf die Patienteninteraktion zu konzentrieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Interoperabilitätsbedenken | -0.7% | Global, verstärkt in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildetem Gesundheits-IT-Personal | -0.5% | Global, akut in Schwellenmärkten und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cloud-Ausgangsgebühren | -0.4% | Global, am höchsten in großen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit verlangsamt modulare Migration | -0.3% | Global, betrifft mittelgroße Anbieter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Interoperabilitätsbedenken schränken die Einführung ein

Neue HIPAA-Sicherheitsrevisionen schlagen obligatorische Verschlüsselung und Multi-Faktor-Authentifizierung vor, was die Compliance-Komplexität erhöht. Die kumulative Exposition durch 136 Millionen kompromittierte Datensätze im Jahr 2023 verstärkt die vorsichtige Budgetplanung für neue Bereitstellungen.

Mangel an Gesundheits-IT-Personal begrenzt die Implementierungskapazität

Schulungsinitiativen des ONC haben den Pool zertifizierter Spezialisten vergrößert, dennoch bleiben unbesetzte Stellen in den Bereichen Datenschutz, Analytik und Integration bestehen. Kleinere Krankenhäuser verzögern die Inbetriebnahme, bis sie Talente sichern, die in der Lage sind, die Systemleistung aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Führerschaft treibt Innovation voran

Software hielt im Jahr 2025 einen Marktanteil von 71,10 % am klinischen EHR-Markt, was die Präferenz der Anbieter für Funktionalität gegenüber Hardware widerspiegelt. Dienstleistungen, obwohl kleiner, wachsen mit einem CAGR von 6,02 % dank steigender Nachfrage nach Implementierungs-, Optimierungs- und Datenmigrationsprojekten. Der klinische EHR-Markt profitiert von KI-gestützter Dokumentation, Analytik und prädiktiven Modulen, die auf die Kernsoftware aufgesetzt werden. Anbieter betten nun Schnittstellen in natürlicher Sprache ein, sodass Ärzte sprechen, das System transkribiert und diskrete Felder in Echtzeit aktualisiert werden.

Die Expansion der Dienstleistungen zeigt, dass Change-Management häufig den Return on Investment bestimmt. Managed-Service-Verträge decken Interoperabilitäts-Upgrades, Cybersicherheitshärtung und regulatorische Berichtszyklen ab. Hardware macht nun einen bescheidenen Anteil aus, da Cloud-Modelle die Serverbeschaffung auslagern.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich

Cloud-Bereitstellungen dominierten im Jahr 2025 mit 70,05 % der Größe des klinischen EHR-Marktes und sollen am schnellsten mit jährlich 6,42 % wachsen. Anbieter nennen elastische Skalierung, schnelle Funktionsveröffentlichungen und eingebettete Notfallwiederherstellungsmaßnahmen. Einige Einrichtungen behalten lokale Umgebungen für sensible Bildarchive bei, doch die meisten neuen Projekte setzen standardmäßig auf Multi-Tenant-Architektur.

Hybridansätze dienen Netzwerken mit mehreren Einrichtungen, die ältere Radiologie- oder Laboranwendungen vor der vollständigen Migration integrieren müssen. Pay-as-you-go-Preisgestaltung leitet Investitionsbudgets in Betriebsausgaben um, was mit Finanzstrategien übereinstimmt, die auf vorhersehbaren Cashflow ausgerichtet sind. Regulierungsbehörden akzeptieren nun zertifiziertes Cloud-Hosting, wenn Verschlüsselung, Prüfpfade und regionale Datenspeicherungsregeln nachgewiesen werden, was die Übergangshürden weiter senkt.

Nach Endnutzer: Ambulante Versorgung gewinnt an Dynamik

Krankenhäuser repräsentierten im Jahr 2025 einen Marktanteil von 52,30 % am klinischen EHR-Markt, da stationäre Arbeitsabläufe komplex und stark reguliert bleiben. Kliniken und ambulante Zentren sind jedoch mit einem CAGR von 5,86 % die am schnellsten wachsende Nutzergruppe, was Zahleranreizen entspricht, die präventives und chronisches Krankheitsmanagement außerhalb des Akutbereichs belohnen.

Ambulante Gruppen suchen nach leichten, aber interoperablen Datensätzen, die Terminplanung, Telemedizin und elektronische Verschreibung in einer Oberfläche integrieren. Anbieter-Roadmaps priorisieren nun ambulante Vorlagen und Verbraucherportale, um Marktanteile zu sichern, bevor Netzwerke mit mehreren Praxen auf Unternehmensplattformen standardisieren. Langzeitpflege- und Fachpraxen beschleunigen ebenfalls die Einführung, ermutigt durch Vergütungsmodelle, die Informationsblockierung bestrafen und koordinierte Übergänge belohnen.

Geografische Analyse

Nordamerika behielt die Führungsposition mit einem Anteil von 39,10 % an der Größe des klinischen EHR-Marktes im Jahr 2025, gestützt durch eine ausgereifte Gesundheits-IT-Politik, eine breite Breitbandabdeckung und gut kapitalisierte Krankenhausgruppen. CMS-Anreizstrukturen finanzieren weiterhin Upgrades, während private Versicherer zunehmend elektronische Datensätze für die Netzwerkteilnahme verlangen.

Europa erlebt eine stetige, aber langsamere Migration, da die Einhaltung der Datenschutz-Grundverordnung zusätzliche Validierungsschritte einführt. Nationale Gesundheitsdienste im Vereinigten Königreich, in Deutschland und Frankreich investieren in Cloud-Migrationsprogramme, die einheitliche Versorgungsdatensätze über regionale Einrichtungen hinweg versprechen. Beschaffungszyklen synchronisieren sich häufig mit mehrjährigen Finanzierungsfenstern, was zu periodischen Spitzen bei Vertragsabschlüssen führt.

Asien-Pazifik verzeichnet den schnellsten CAGR von 6,31 % bis 2031. Großangelegte öffentliche Projekte in Indien, China und südostasiatischen Ländern kombinieren Infrastrukturzuschüsse mit obligatorischen Berichtsrahmen. Regierungen bieten Steuergutschriften für die Cloud-Nutzung an und fördern Berufsausbildungsprogramme, um die Einführung zu beschleunigen. Der Nahe Osten und Afrika folgen ähnlichen Entwicklungen; Mitglieder des Golfkooperationsrats verbinden öffentliche Krankenhäuser über zentralisierte Austauschsysteme, während afrikanische Länder Geberfinanzierung für Open-Source-Einführungen nutzen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette klinischer EHR beginnt mit Standards und Compliance, unterstützt durch zentrale Technologieinputs wie Interoperabilitätsspezifikationen (einschließlich TEFCA-konformer Austauschanforderungen), klinische Terminologien, Cybersicherheitskontrollen und Cloud-Infrastruktur von Hyperscalern. EHR-Softwareanbieter entwickeln und zertifizieren dann zentrale klinische Workflows, einschließlich Dokumentation, Verordnungen, Ergebnisüberprüfung und Verknüpfungen zum Revenue-Cycle, während zunehmend KI-gestützte Dokumentations- und Kodierungsunterstützung über Partnerschaften integriert wird. Aktuelle Beispiele umfassen die Partnerschaft von athenahealth mit Abridge (Februar 2025) für ambiente Dokumentation in athenaOne sowie die Zusammenarbeit von athenahealth mit Microsoft, um Dragon Copilot als Ambient-Notes-Option für ambulante Kliniker anzubieten (angekündigt im Dezember 2025 für die Veröffentlichung im 1. Halbjahr 2026), was zeigt, wie Modell-, Sprach- und Cloud-Ökosysteme nun die Feature-Roadmaps von EHR-Systemen beeinflussen.

Implementierungs- und Optimierungsdienstleistungen, wie Systemintegration, Datenmigration, Schulung und Managed Services, folgen als Nächstes in der Kette. Gesundheitssysteme und Beratungspartner konfigurieren Workflows, verbinden Module von Drittanbietern und verwalten laufende regulatorische Berichterstattung. Vertrieb und Kommerzialisierung erfolgen über direkten Unternehmensvertrieb an Krankenhäuser und Gesundheitssysteme, Vertriebspartner für ambulante Praxen sowie marktplatzbasierte Integrationen für Drittanbieteranwendungen. Nachgelagert nutzen Leistungserbringer, Kostenträger, Labore, Bildgebungsnetzwerke und HIE-/QHIN-Teilnehmer EHR-Daten über APIs und Austauschrahmenwerke, wobei Datenharmonisierung und sichere Konnektivität für die Akzeptanz zunehmend zentral werden. Die Integration von HealthShare mit der Google Cloud Healthcare API durch InterSystems (Oktober 2025) verdeutlicht, wie diese Integrationsebenen positioniert werden, um KI-fähige Datenpipelines und Interoperabilität im großen Maßstab zu unterstützen.

Wettbewerbslandschaft

Der klinische EHR-Markt bleibt konzentriert. Epic Systems hat bis 2024 einen bedeutenden Anteil der US-amerikanischen Krankenhäuser abgedeckt, ein Zeugnis enger Kundenpartnerschaften und umfangreicher Anwendungssuiten. Oracle Health hat trotz KI-zentrierter Verbesserungen Standorte teilweise aufgrund von Implementierungskomplexität abgegeben. Regionale Marktführer in Europa und Asien-Pazifik verteidigen ihren Anteil durch Lokalisierung und vorgefertigte Sprachpakete.

Große Plattformen differenzieren sich durch vollständige Interoperabilität, die Labor-, Bildgebungs- und Umsatzzyklusfunktionen umfasst. Kleinere Herausforderer konzentrieren sich auf Nischensegmente wie psychische Gesundheit oder Pädiatrie, wo maßgeschneiderte Vorlagen Workflow-Vorteile bieten. KI-Beschleuniger – Umgebungsschreiber, Sepsisvorhersage und automatisierte Kodierung – gelten als Mindestanforderung. Anbieter, die diese Funktionen nicht integrieren können, riskieren den Ausschluss aus Shortlists, die durch Umfragen zur Klinikerzufriedenheit und Checklisten von Cyberversicherern geprägt werden.

Strategische Manöver umfassen Joint Ventures mit hyperscaligen Cloud-Anbietern für eingebettete Analytik und Marktplätze, die es Drittentwicklern ermöglichen, die Kernfunktionalität zu erweitern. Fusionen streben Skaleneffekte in Forschung und Entwicklung sowie im Support an, während Private-Equity-Investitionen Wachstumskapital für mittelständische Akteure bereitstellen, die in neue Regionen eintreten wollen.

Marktführer der Klinischen EHR-Branche

Epic Systems Corporation

Medical Information Technology, Inc. (Meditech)

Oracle Corporation

TruBridge, Inc.

Veradigm Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Einhaltung von Interoperabilitätsvorgaben schafft kurzfristig Freiräume für EHR-Anbieter und Servicepartner, die standardsbasierten Austausch und API-Messung operationalisieren können, statt sich nur auf grundlegende Konnektivität zu konzentrieren. CMS begann, betroffene Kostenträger zur jährlichen Berichterstattung über Nutzungsmetriken der Patient Access API zu verpflichten, wobei der erste Bericht für das Kalenderjahr 2025 bis zum 31. März 2026 fällig ist. Dieser Berichtszeitplan erhöht die Nachfrage nach EHR-Funktionen, die saubere, überprüfbare API- und Datenzugriffs-Telemetrie über Patientenportale, mobile Apps und angebundene Dritte hinweg generieren. Gleichzeitig unterstützt das ONC SVAP weiterhin einen schnelleren Weg für Entwickler zur Einführung neuerer Standards, wobei USCDI v5 in die für 2025 genehmigte SVAP-Standardliste aufgenommen wurde. Dies unterstützt dienstleistungsgetriebene Chancen bei Upgrades, Tests und Change-Management, während Organisationen Schnittstellen, Mapping und Governance angleichen.

Die TEFCA-Erweiterung und technische Weiterentwicklung unterstützen auch Chancen bei der Facilitated-FHIR-Aktivierung und der Unternehmensintegration. Im Februar 2026 verwiesen die ASTP/ONC-TEFCA-Updates auf die Benennung von drei neuen QHINs im Jahr 2025, und das Rahmenwerk umfasst Participant/Subparticipant Terms of Participation neben dem Facilitated FHIR Implementation SOP. Diese Struktur veranlasst Leistungserbringer, EHR-Plattformen und Integrationspartner zu priorisieren, die Austauschspezifikationen und produktionsreife Onboarding-Anforderungen erfüllen können. Der Standardzyklus des ONC bietet einen wiederkehrenden Roadmap-Ankerpunkt, einschließlich eines angestrebten Veröffentlichungstermins für die finale USCDI v7 im Juli 2026, der die anhaltende Nachfrage nach Interoperabilitäts-Releases, Datenqualitätsprogrammen und Governance-Tools fördern kann, um Störungen während jährlicher Standardaktualisierungen zu begrenzen und gleichzeitig übergreifende Versorgungskoordination und Analytik zu unterstützen.

Aktuelle Branchenentwicklungen

- Juni 2026: Epic Systems stellte das erste Modul innerhalb seiner EpicOps-ERP-Suite vor und führte Teamwork für die Personaleinsatzplanung ein. Die Erweiterung bewegt Epic über die klinische Dokumentation hinaus in operative Workflows angrenzend an das EHR-System, was die Plattformbindung verstärkt und die Wettbewerbsdynamik mit eigenständigen Anbietern von Gesundheits-ERP und Workforce-Management verändert.

- Mai 2026: MEDITECH kündigte eine strategische Zusammenarbeit mit Rubrik an, um die Cyber-Resilienz und den Datenschutz für MEDITECH Expanse zu stärken. Die Partnerschaft spiegelt die verstärkte Prüfung der Sicherheitslage durch Käufer und Versicherer wider und rückt Sicherheitskontrollen näher an die zentrale EHR-Plattform, statt sie als eigenständige Zusatzfunktion zu behandeln.

- Oktober 2025: InterSystems integrierte HealthShare mit der Google Cloud Healthcare API, um KI-fähige Datenpipelines und Interoperabilität im großen Maßstab zu unterstützen. Dieses Update unterstreicht cloudbasierte Datenharmonisierung und kommende KI-gestützte Workflows als zunehmend zentrale Elemente von Interoperabilitätsstrategien, im Einklang mit HIE- und QHIN-Integrationsambitionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus klinischen elektronischen Patientenakten (EHR)-Lösungen, die zur Erfassung, Speicherung und zum Austausch klinischer Patienteninformationen über Versorgungsumgebungen hinweg verwendet werden, einschließlich zugehöriger Software, Dienstleistungen und ermöglichender Hardware, die für den klinischen Einsatz verkauft wird.

Ausschlüsse des Anwendungsbereichs: Nicht erfasst werden nicht-klinische Gesundheits-Apps für allgemeines Wohlbefinden oder eigenständige Abrechnungs- und Forderungswerkzeuge, wenn diese ohne ein klinisches Aktensystem verkauft werden.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud-basierte Lösungen

- Lokale Lösungen

- Hybridlösungen

- Nach Endnutzer

- Krankenhäuser

- Kliniken und ambulante Zentren

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskarbeit begann mit öffentlichen Signalen, die auf die Akzeptanz durch Leistungserbringer und die Ausgabenrichtung für klinische Aktensysteme hinweisen, da diese Signale helfen, Annahmen an die tatsächliche Bewegung der Budgets zu koppeln. Wir prüften Quellen wie die Datensätze des Office of the National Coordinator for Health IT (ONC), CMS-Programmaktualisierungen, OECD-Gesundheitsstatistiken und Gesundheitsindikatoren der Weltbank und glichen diese dann mit peer-reviewten Fachzeitschriften der Gesundheitsinformatik ab.

Um nachfrageseitige Signale in ein Marktmodell zu übersetzen, nutzten wir auch Geschäftsberichte von Unternehmen, Transkripte von Ergebnispräsentationen, Produktbroschüren und glaubwürdige Presseberichte, um typische Preisansätze und Rollout-Muster abzubilden. Zur Validierungsunterstützung nutzten wir selektiv kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Produktzyklen und Investitionszeitpunkte zu erkennen. Die hier aufgeführten Quellen sind beispielhaft und nicht abschließend, und weitere öffentliche Materialien wurden ebenfalls herangezogen, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu prüfen, was die Deskrecherche nicht vollständig beantworten konnte, insbesondere wie Kaufentscheidungen für EHR-Ersatz, Upgrades und Cloud-Migrationen getroffen werden. Wir sprachen mit einer Mischung aus Lösungsanbietern, Implementierungspartnern sowie Krankenhaus- und Klinikvertretern in APAC, EMEA und Amerika, und das Feedback wurde anschließend genutzt, um Annahmen zu Bereitstellungsmix, typischem Vertragsumfang und Service-Attach-Raten zu bestätigen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 22% | APAC: 45% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 24% | EMEA: 35% |

| Kleinere Akteure: 22% | Manager: 54% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte sowohl nach Top-Down- als auch nach Bottom-Up-Logik, wobei der Top-Down-Ansatz zunächst genutzt wurde, um den Nachfragepool nach Region anhand von Indikatoren zur Digitalisierung im Gesundheitswesen und Ausgabenmustern für Unternehmenssoftware in Leistungserbringerumgebungen zu rekonstruieren. Nach Festlegung des Nachfragepools wurde dieser anhand von Inputs wie Cloud-Adoptionsraten für klinische IT, EHR-Durchdringung und Ersatzzyklen in Krankenhäusern und Kliniken, Implementierungsintensität nach Einrichtungsgröße und typischen jährlichen Wartungs- und Support-Anteilen aufgeteilt.

Um die Gesamtsummen glaubwürdig zu halten, wurden anschließend selektive Bottom-Up-Prüfungen mit stichprobenhaften Preisspannen und Volumenproxys aus Interviews durchgeführt, zusammen mit Aufrollungen für eine begrenzte Anzahl sichtbarer Anbieterumsätze, bei denen die Berichterstattung eine klare Zuordnung zu klinischem EHR zuließ. Fehlten Daten für kleinere Länder oder fragmentierte Versorgungsumgebungen, wurden Lücken durch Anwendung validierter Verhältnisse aus ähnlichen Märkten geschlossen, und diese Verhältnisse wurden mit Experten erneut getestet, bevor die endgültigen Zahlen festgelegt wurden.

Für die Prognose stützten wir uns hauptsächlich auf Szenarioanalysen, da politische Zeitpläne, Interoperabilitätsvorgaben und das Tempo der Cloud-Migration Adoptionskurven schneller verändern können, als es eine einzelne Trendlinie zeigen würde. Die Szenarien wurden an Variablen wie dem Wachstum der IT-Budgets von Leistungserbringern, dem Tempo des Ersatzes von Altsystemen, dem Anteil cloudbasierter Bereitstellungen, der Serviceintensität je Installation und der Entwicklung des durchschnittlichen Vertragswerts zu konstanten Wechselkursen verankert und dann basierend auf den Erwartungen der Befragten hinsichtlich Veränderungen in den nächsten Jahren angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation zwischen Nachfrageindikatoren, angebotsseitigen Umsatzsignalen und dem Primärfeedback überprüft, und ungewöhnliche Sprünge wurden für eine zweite Überprüfung markiert. Wenn eine Regionalsumme zu stark von Adoptionskennzahlen oder Beschaffungssignalen abwich, wurden die Annahmen erneut geöffnet und klärende Gespräche ausgelöst, um die Abweichung zu klären.

Vor der Freigabe wird das Modell in mehreren Schritten überprüft, einschließlich Einheitenprüfungen, Prüfungen des Zeitpunkts der Währungsumrechnung und Konsistenzprüfungen über historische und Prognosejahre hinweg. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren politischen Änderungen oder bedeutenden Verschiebungen der Bereitstellungspräferenzen. Unmittelbar vor der Lieferung führen wir einen erneuten Durchlauf durch, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für klinische EHR von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für klinische EHR stimmen oft nicht überein, selbst wenn die Bezeichnungen ähnlich klingen, da jede Studie die Grenze unterschiedlich zieht, was einbezogen wird und wie das Jahr gemessen wird. Die Unterschiede resultieren meist aus Entscheidungen zum Anwendungsbereich, der Behandlung von Dienstleistungen und Hardware, dem Zeitpunkt der Währungsumrechnung und der Aggressivität der angenommenen Ersatz- und Cloud-Migrationszyklen.

Einige Schätzungen bündeln einen breiteren Gesundheits-IT-Stack um EHR, einschließlich angrenzender administrativer Module und breiterer digitaler Gesundheitsfunktionen, was die genannte Gesamtsumme erhöht. Bei Mordor Intelligence bleibt die Zählung auf klinische EHR-Umsätze über Hardware, Software und Dienstleistungen beschränkt, wobei eigenständige Praxismanagement- oder Abrechnungssysteme ausgeschlossen werden, wenn sie nicht als Teil des klinischen Aktenworkflows verkauft werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 22,15 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 42,62 Mrd. USD (2025) | Verwendet einen breiteren funktionalen Umfang, der klinische EHR mit umfassenderen IT-Anwendungen für Leistungserbringer und zugehörigen Modulen vermischt, was den erfassten Umsatzpool über das reine klinische Aktenmanagement hinaus erweitert. |

| Branchenverlag B | 42,72 Mrd. USD (2025) | Zählt einen breiteren Anwendungssatz und kann gebündelte Praxis- und Patientenmanagement- sowie abrechnungsbezogene Funktionen als Teil des Kernmarkts behandeln, was die Gesamtsummen aufblähen kann, wenn EHR als Suite verkauft wird. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, wie weit jede Quelle die Produktdefinition ausdehnt und wie Suiten gezählt werden. Indem die erfassten Umsätze an klinische Aktenerfassung, -speicherung, -austausch sowie die direkt zugehörigen Dienstleistungen und Hardware gebunden bleiben, bleibt die endgültige Zahl auf klare Inputs zurückführbar und kann bei aktualisierten Annahmen reproduziert werden.

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren veranlassen Anbieter dazu, ältere EHR-Plattformen zu ersetzen?

Krankenhäuser und ambulante Netzwerke priorisieren einheitliche Datensätze, die Echtzeit-Datenaustausch, Telemedizin-Integration und optimierte regulatorische Berichterstattung unterstützen, was ältere isolierte Systeme betrieblich nicht mehr tragbar macht.

Wie verändert künstliche Intelligenz die klinischen Arbeitsabläufe innerhalb von EHR-Systemen?

Umgebungs-Sprachtools automatisieren nun die Notizerstellung und Kodierung, reduzieren die Dokumentationszeit drastisch und ermöglichen es Klinikern, mehr Aufmerksamkeit der direkten Patientenversorgung zu widmen.

Warum werden Cloud-Bereitstellungen zunehmend gegenüber lokalen Installationen bevorzugt?

Cloud-gehostete EHRs bieten automatische Updates, elastische Skalierung und geringere Wartungsaufwände, während sie modernen Anforderungen an Notfallwiederherstellung und Sicherheit gerecht werden.

Welche Rolle spielen staatliche Vorschriften bei EHR-Kaufentscheidungen?

Compliance-Regeln, die die Vergütung an Interoperabilität und Datenaustausch-Anreize knüpfen, drängen Anbieter zu Anbietern mit nachgewiesenen Austauschfähigkeiten und zertifizierten Sicherheitsrahmen.

Wie beeinflussen Cybersicherheitsanforderungen die Anbieterauswahl?

Versicherer bieten nun Prämienrabatte für Plattformen an, die fortgeschrittene Sicherheitsstandards erfüllen, sodass Gesundheitssysteme die Sicherheitsverletzungshistorie und Verschlüsselungsprotokolle eines Anbieters genauso stark gewichten wie klinische Funktionen.

Welche Nutzergruppe entwickelt sich zu einer wichtigen Wachstumschance für EHR-Anbieter?

Ambulante Kliniken und ambulante Zentren übernehmen agile, Cloud-fähige Systeme, um Ziele der wertbasierten Versorgung zu erfüllen, was sie zu einem bevorzugten Ziel für spezialisierte Produktlinien macht.

Seite zuletzt aktualisiert am: