Größe und Anteil des Marktes für medizinische Kioske

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

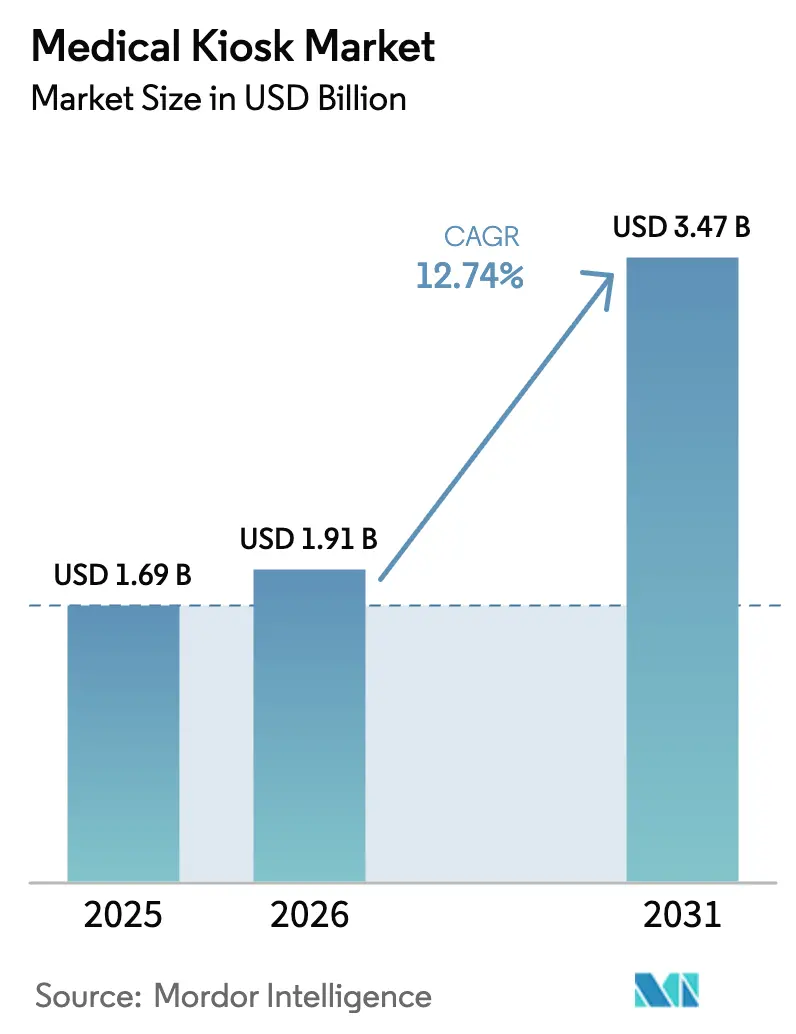

| Marktgröße (2026) | 1.91 Milliarden US-Dollar |

| Marktgröße (2031) | 3.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

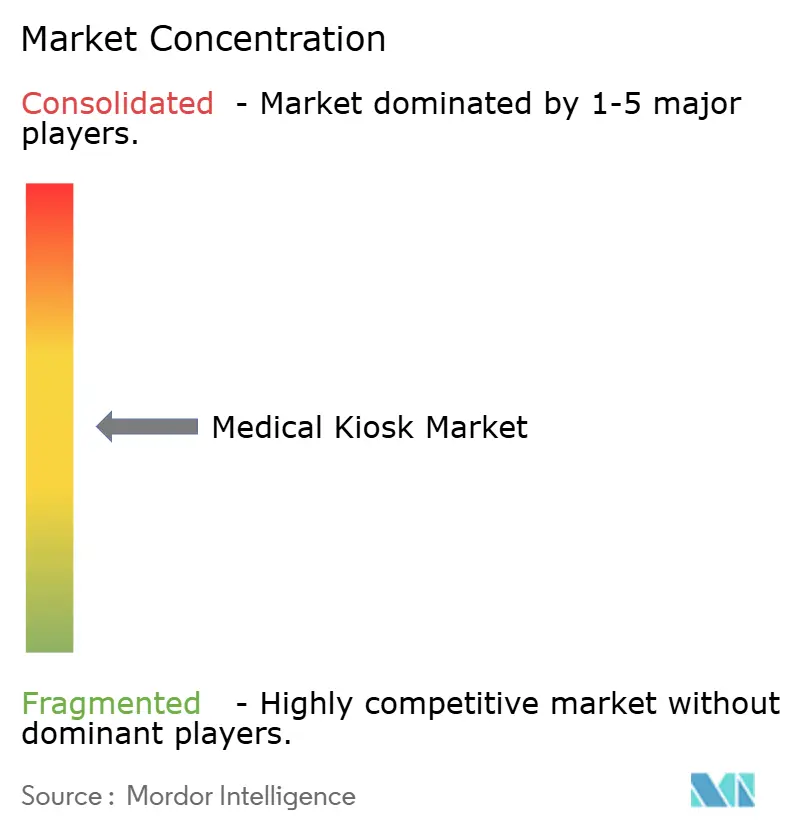

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Kioske durch Mordor Intelligence

Die Marktgröße für medizinische Kioske wurde im Jahr 2025 auf 1,69 Milliarden USD geschätzt und soll von 1,91 Milliarden USD im Jahr 2026 auf 3,47 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,74 % während des Prognosezeitraums (2026–2031).

Starke Richtlinien im Bereich digitale Gesundheit, eine rasch expandierende 5G-Abdeckung und KI-gestützte Diagnosemodule positionieren medizinische Kioske als Kerninfrastruktur omnikanalübergreifender Versorgungsbereitstellungsnetzwerke. Anbieter betrachten die Geräte als praktische Möglichkeit, Personalengpässe auszugleichen, die Nachfrage nach chronischer Versorgung zu decken und die nach der Pandemie geltenden Infektionsschutznormen einzuhalten. Anbieter, die Hardware, Software und Integrationsdienstleistungen bündeln, übertreffen reine Produktlieferanten, da Gesundheitssysteme Interoperabilität und Cybersicherheitsüberwachung vor den anfänglichen Hardwarekosten priorisieren. Parallel dazu setzen Einzelhandelsapotheken, Genossenschaftsbanken und Lebensmittelketten Telemedizin-Kioske ein, um frequentierte Standorte in Versorgungszugangspunkte umzuwandeln und damit die kommerziell adressierbare Basis des Marktes für medizinische Kioske zu erweitern.

Wesentliche Erkenntnisse des Berichts

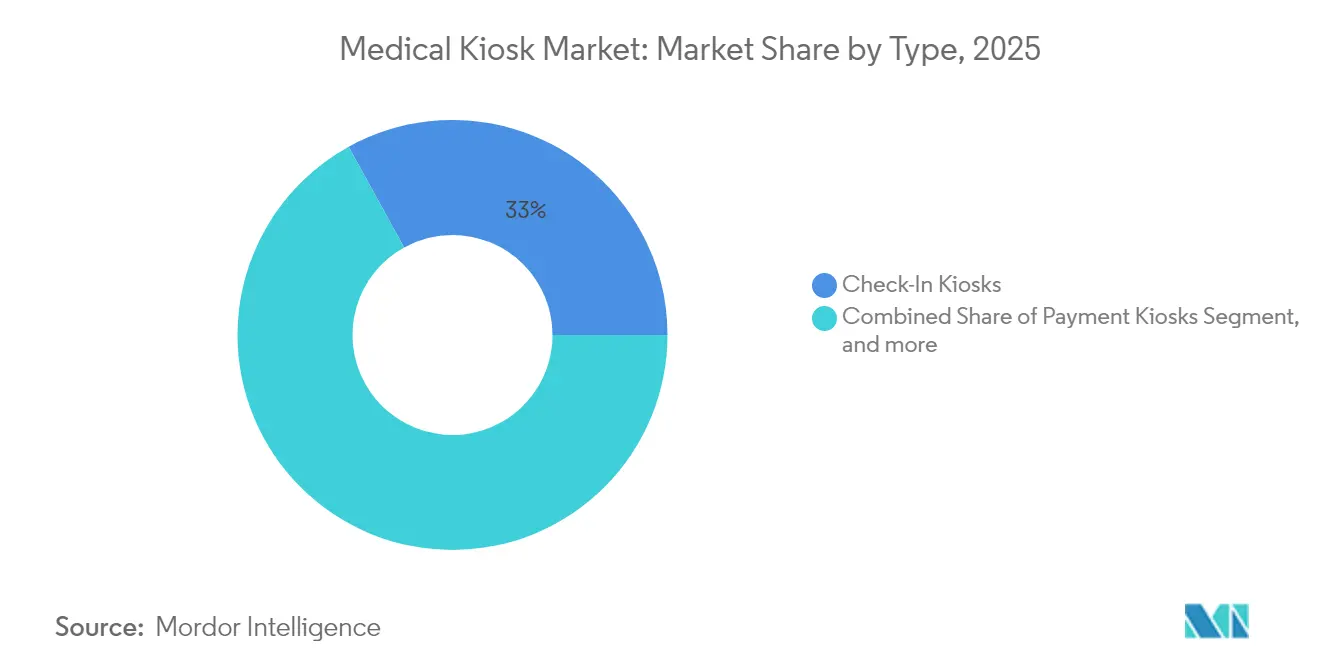

- Nach Typ führten Check-in-Kioske im Jahr 2025 mit einem Umsatzanteil von 33,02 %, während Telemedizin-Kioske voraussichtlich mit einer CAGR von 13,86 % bis 2031 expandieren werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 51,05 % des Marktanteils für medizinische Kioske auf Hardware; Dienstleistungen verzeichnen die höchste prognostizierte CAGR von 15,22 % bis 2031.

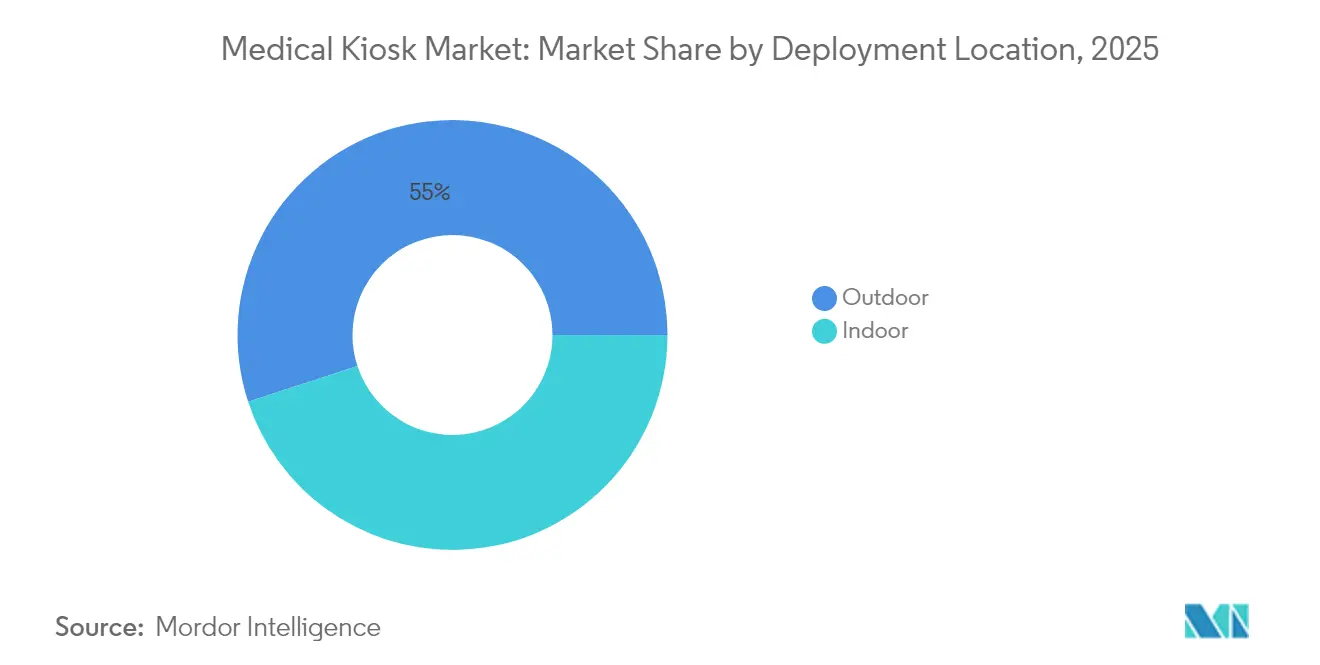

- Nach Bereitstellungsstandort hielten Innengeräte im Jahr 2025 einen Anteil von 44,98 % an der Marktgröße für medizinische Kioske; Außenaufstellungen entwickeln sich mit einer CAGR von 15,59 % bis 2031.

- Nach Mobilität erfassten freistehende Formate im Jahr 2025 einen Marktanteil von 40,78 % im Bereich medizinischer Kioske, während mobile Lösungen/Wagen eine CAGR von 17,33 % bis 2031 verzeichnen.

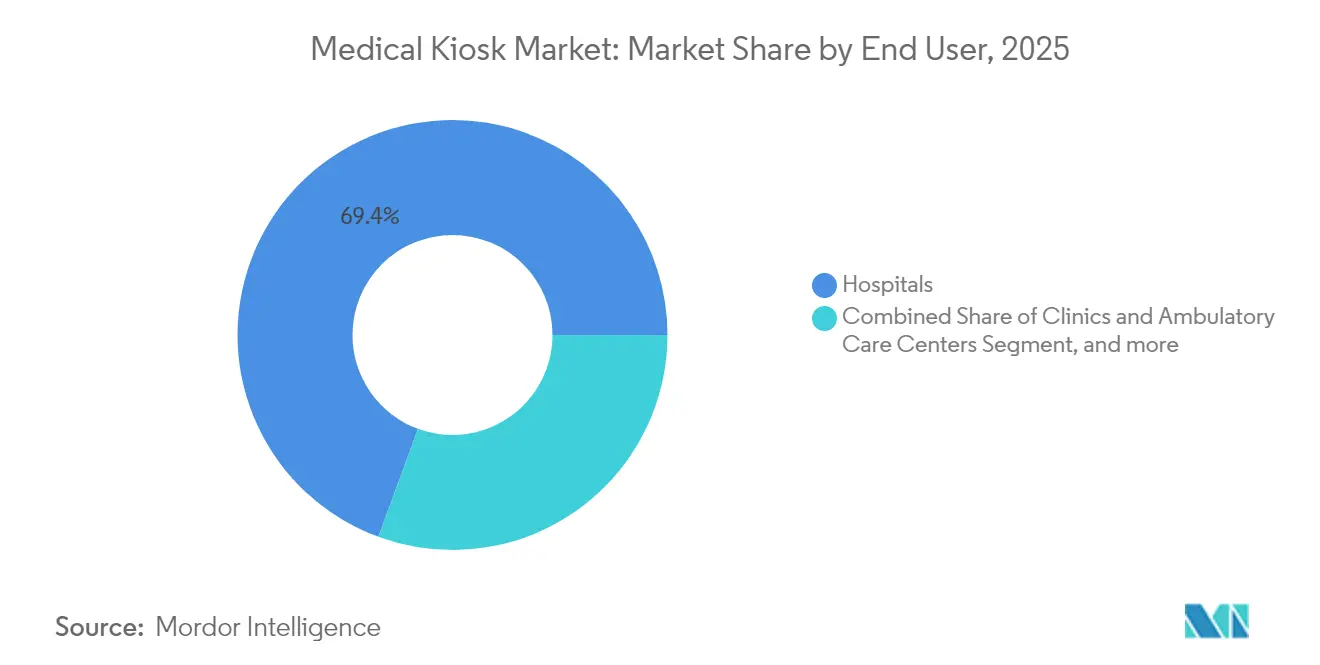

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 69,40 %; Apotheken und Drogerien wachsen am schnellsten mit einer CAGR von 18,52 % bis 2031.

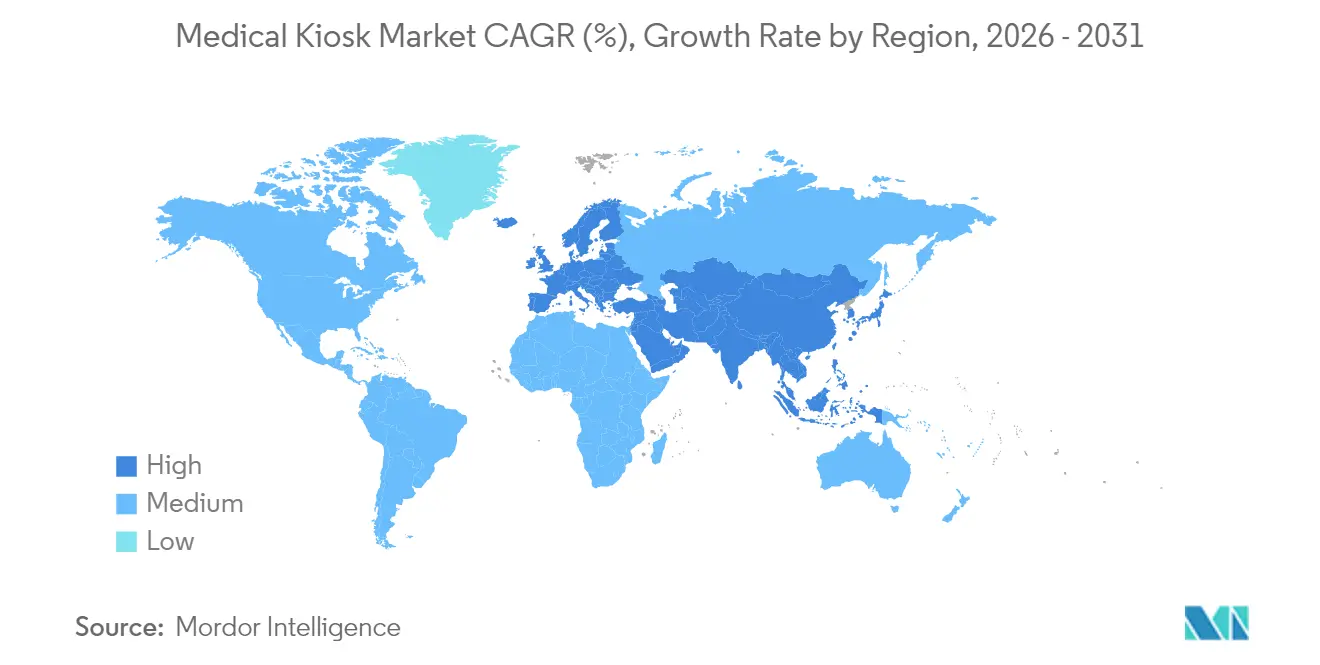

- Nach Geografie beherrschte Nordamerika im Jahr 2025 einen Marktanteil von 46,45 % im Bereich medizinischer Kioske; der Asien-Pazifik-Raum ist mit einer CAGR von 19,56 % bis 2031 auf dem Vormarsch.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich medizinischer Kioske

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| 5G-Netzwerke ermöglichen Echtzeit-Telekonsultationen | +2.1% | Global, früheste Einführung in Nordamerika, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Digitalisierung des Gesundheitswesens für Fernüberwachung | +2.8% | Global, Ausbreitung in Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Nachfrage nach kontaktlosem Selbstbedienungsservice | +1.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Erstattungspilotprojekte | +1.7% | Nordamerika und EU-Kern, Ausweitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Triage und Diagnostik | +2.3% | Global, am schnellsten in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Anstieg chronischer Erkrankungen und Ärztemangel | +2.4% | Global, akut im ländlichen Nordamerika und im alternden Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der 5G-Infrastruktur zur Ermöglichung von Echtzeit-Versorgung

Das 5G-Smart-Hospital-Projekt des Siriraj-Krankenhauses verkürzte die Bearbeitungszeit in der Pathologie auf Minuten und übertrug Vitalwerte aus Krankenwagen direkt an Spezialisten, womit belegt wurde, dass ultraniederlatente Konnektivität Kioske für Interaktionen in der Intensivversorgung nutzbar macht.[1]GSMA, "Siriraj Hospital 5G Smart Hospital Fallstudie," gsma.com Gesundheitssysteme planen Kioske nun als Netzwerkendpunkte statt als eigenständige Geräte, was die Transaktionskapazität erhöht und die Stückkosten senkt, da mehr Geräte denselben 5G-Backbone nutzen. Edge-Verarbeitung verkürzt die Latenz zusätzlich und ermöglicht HD-Videokonsultationen, KI-Bildanalyse und Fernrobotik. Das Ergebnis ist ein skalierbares Gefüge, in dem jeder Kiosk das gesamte Versorgungsnetz stärkt – eine Dynamik, die den weltweiten Markt für medizinische Kioske trägt.

Beschleunigte Digitalisierung des Gesundheitswesens zur Optimierung der Patientenfernüberwachung

Plattformen zur Fernüberwachung erreichten im Jahr 2024 eine KI-Adoptionsrate von 35 % und integrierten Kioske als öffentliche Zugangspunkte für Patienten ohne vernetzte Geräte.[2]JMIR Medizinische Informatik, "Ergebnisse der nationalen Krankheitsmanagementsplattform," jmir.org Die Krankheitsmanagementplattform der Türkei verzeichnete bereits 73 Millionen chronische Begegnungen durch die Synchronisierung von Kiosk-Ausgaben mit ihrem elektronischen Datensatz-Hub und veranschaulicht, wie groß angelegte digitale Ökosysteme Selbstbedienungsendpunkte aufnehmen. Dieser Wandel veranlasst Anbieter zur Zertifizierung von HL7-FHIR-Konnektoren und Dashboards für die Bevölkerungsgesundheit, was die Dienstleistungserlöse im Markt für medizinische Kioske vertieft.

Gestiegene Nachfrage nach kontaktlosem, infektionskontrolliertem Selbstbedienungsservice

Pandemiebedingte Arbeitsabläufe haben berührungsfreie Triage normalisiert. Das Pharmacy Smart Interface von Singapur kombiniert automatisierte Ausgabe mit Videokonferenzen mit Apothekern, verkürzt Wartezeiten und reduziert das Risiko von Oberflächenkontaminationen. Patientenpräferenzumfragen zeigen, dass zwei Drittel der Nutzer der Generation Z den Kiosk-Check-in gegenüber einem mit Personal besetzten Schalter bevorzugen, was auf eine dauerhafte Verhaltensänderung hindeutet, die den Markt für medizinische Kioske vergrößert.

Staatlich geförderte Erstattungspilotprojekte

Die Telemedizin-Flexibilitäten des US-amerikanischen Medicare, die bis März 2025 verlängert wurden, erstatten Interaktionen zu Hause und am Kiosk gleichwertig, beseitigen geografische Barrieren und verbessern die Rentabilitätsberechnungen für Anbieter.[3]US-Ministerium für Gesundheit und Soziale Dienste, "Telemedizin-Flexibilitäten verlängert," hhs.gov Der vorgeschlagene Telemedizin-Förderplan der Veteranenbehörde finanziert Hardware in ländlichen Landkreisen, ein Katalysator, der Kioske für Kliniken mit geringem Patientenaufkommen finanziell realisierbar macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Cybersicherheits- und Datenschutzvorschriften | -1.8% | Global, insbesondere EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Investitions- und Integrationskosten | -1.4% | Global, am stärksten in kostensensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Akzeptanz bei älteren Menschen | -1.1% | Global, auffällig in alternden Gesellschaften | Langfristig (≥ 4 Jahre) |

| Risiko der Anbieterabhängigkeit | -0.9% | Global, höher in fragmentierten Zahlerumgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Cybersicherheits- und Datenschutzvorschriften

Das Mandat der FDA zur Software-Stückliste zwingt Anbieter, jede Codebibliothek aufzulisten, was Compliance-Zyklen verlängert und Unternehmen mit reifen DevSecOps-Teams begünstigt. Das PATCH-Gesetz und HIPAA-Aktualisierungen erfordern eine Live-Bedrohungsüberwachung; 67 % der US-amerikanischen Gesundheitssysteme geben zu, dass ihnen die Ressourcen für eine 24/7-Abdeckung fehlen, was Kaufentscheidungen verlangsamt.

Hohe Investitionsausgaben und Integrationskosten

Voll ausgestattete Telemedizin-Kioske kosten im sechsstelligen Bereich, sobald EHR-Konnektoren, Cybersicherheitsprüfungen und Mitarbeiterschulungen einbezogen werden. Kleinere Kliniken verschieben Projekte oft oder entscheiden sich für reduzierte Hardware, was die kurzfristige Einführung in einigen Segmenten des Marktes für medizinische Kioske dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Telemedizin-Kioske treiben den klinischen Wandel voran

Check-in-Kioske hielten im Jahr 2025 einen Marktanteil von 33,02 % im Bereich medizinischer Kioske, doch Telemedizin-Geräte werden voraussichtlich mit einer CAGR von 13,86 % zwischen 2026 und 2031 wachsen und damit jeden anderen Typ im Markt für medizinische Kioske übertreffen. Check-in-Kioske dominieren nach wie vor die täglichen Arbeitsabläufe, aber eine anhaltende Erstattung für Videokonsultationen hebt Diagnosekioske auf Unternehmensebene. In stark frequentierten ambulanten Zentren kann ein einzelner Telemedizin-Kiosk in einem Raumzyklus Vitalwerte erheben, eine KI-Triage durchführen und eine Verbindung zu einem externen Arzt herstellen, wodurch das interne Personal für akute Fälle entlastet wird.

Vitalzeichen- und Apothekenkioske folgen einer ähnlichen klinischen Logik und liefern in einem Stopp chronische Versorgungsdaten und sofortige Ausgabe. Zahlungs- und Wegweisungsmodelle bleiben für den Durchsatz relevant, stehen aber vor Redundanz durch mobile Apps. Mit der Reifung von KI-Modulen bündeln Anbieter mehrere Funktionen und drängen Käufer zu Plattformverträgen, was den Markt für medizinische Kioske vergrößert.

Nach Komponente: Dienstleistungswachstum spiegelt Integrationskomplexität wider

Hardware hielt im Jahr 2025 einen Marktanteil von 51,05 % im Bereich medizinischer Kioske, doch Dienstleistungen verzeichnen mit 15,22 % die schnellste Entwicklung, da Krankenhäuser die HL7-Integration, die SBOM-Dokumentation und das Patch-Management auslagern. Jeder Regulierungszyklus erhöht die Dienstleistungsquote und wandelt Managed-Service-Vereinbarungen in mehrjährige Erlösströme um, die den Cashflow der Anbieter stabilisieren.

Software bleibt für Benutzeroberflächen und KI-Inferenz-Engines entscheidend. Dennoch wandeln sich Lizenzerlöse häufig in Abonnements um, was die Grenzen zwischen Software und Dienstleistungen verwischt. Anbieter, die eine schlüsselfertige Lieferung betonen, schließen heute größere Aufträge ab, was signalisiert, dass Ökosystemfähigkeiten Hardwaremerkmale im Markt für medizinische Kioske übertrumpfen.

Nach Bereitstellungsstandort: Außenwachstum signalisiert Erweiterung des Zugangs

Außengeräte, die mit einer CAGR von 15,59 % prognostiziert werden, wandeln Kioske von Einrichtungsausstattungen zu gemeinschaftlichen Vermögenswerten. Die Supermarktaufstellungen von Hartford HealthCare veranschaulichen die Entlastung von Krankenhäusern und treffen Patienten dort, wo sich ihr Alltag entfaltet. Wetterfeste Gehäuse, Solarsicherung und Mehrpfad-Konnektivität mindern Bedenken hinsichtlich der Betriebszeit und erweitern die geografische Reichweite.

Innenstandorte bleiben für hochakute Umgebungen und kontrollierte Diagnostik entscheidend und hielten im Jahr 2025 einen Anteil von 44,98 % am Gesamtumsatz. Dennoch erstatten Kostenträger nun Außenkiosks-Begegnungen und drängen die Gesamtversorgungskosten-Modelle hin zu einer verteilten Aufstellung. Diese Flexibilität erweitert die Marktgröße für medizinische Kioske für Anbieter, die wetterfeste Designs zertifizieren können.

Nach Mobilität: Mobile Lösungen ermöglichen flexible Versorgungsbereitstellung

Freistehende Modelle dominieren mit 40,78 % im Jahr 2025 die Basisinstallationen, doch mobile Wagen verzeichnen mit 17,33 % CAGR bis 2031 einen starken Anstieg, was eine Verlagerung hin zu veranstaltungsbasierter und aufsuchender Versorgung widerspiegelt. Philippinische Gesundheitsbehörden setzen Wageneinheiten nach Taifunen ein, um chronische Versorgungsleistungen innerhalb von 48 Stunden wiederherzustellen, was den Wert der Mobilität für die Katastrophenhilfe unterstreicht.

Mobile Designs müssen Akkulaufzeit, Konnektivität und bordeigene Sterilisation in Einklang bringen. Anbieter, die diese technischen Feinheiten beherrschen, erzielen zusätzliche Einnahmen von humanitären Organisationen und betrieblichen Kliniken und bereichern damit die Marktlandschaft für medizinische Kioske.

Nach Endnutzer: Apotheken-Akzeptanz beschleunigt den Einzelhandel im Gesundheitswesen

Apotheken und Drogerien vereinen mit einer CAGR von 18,52 % Ausgabe und Diagnostik, verkürzen Nachfüllzyklen und erschließen zusätzliche Impferlösströme. Der robotische Abgabe-Rollout von Walgreens auf 5.000 Filialen schafft Platz im hinteren Bereich und lässt vordere Ladenbereiche für Telemedizin-Pods frei, was den Markt für medizinische Kioske aufwertet.

Krankenhäuser, nach wie vor die größten Käufer mit einem Anteil von 69,40 % an der gesamten Marktgröße für medizinische Kioske im Jahr 2025, integrieren Kioske in Kommandozentralen zur Verteilung der Triagebelastung. Banken, Universitäten und Pflegeketten folgen als sekundäre Adoptoren, jeder stellt neue Workflow-Anforderungen, die iterative Produktverbesserungen vorantreiben.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 einen Anteil von 46,45 % des globalen Umsatzes, da Kontinuität in der Medicare-Politik und Fördermittel das Investitionsrisiko mindern. Die regionale Kiosks-Dichte beträgt nun durchschnittlich eine Einheit pro 42.000 Einwohner, ein Verhältnis, das Politiker für den Zugang zur präventiven Versorgung als günstig erachten. Die Nachfrage profitiert auch von kohärenten Breitband- und Cloud-Hosting-Ökosystemen, was Anbietern im Markt für medizinische Kioske planbare Dienstleistungsmargen sichert.

Europas Kombination aus alternder Bevölkerungsstruktur und universellen Zahlermodellen unterstützt gleichmäßige Austauschzyklen. Dennoch verlängern die strengen Einwilligungsprotokolle der DSGVO die Bereitstellungsvorlaufzeiten und zwingen Anbieter, Datenschutz-by-Design-Funktionen vorzuinstallieren. Outdoor-Telemedizin-Kioske in Spaniens Costa-del-Sol-Region unterstützen nun Touristenpopulationen ohne lokale Krankenakten und zeigen, dass Interoperabilitätshürden überwunden werden können, wenn öffentliche Mittel mit kommerzieller Expertise zusammenkommen.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 19,56 % die schnellste Expansion und erhöht die regionalen Beschaffungsbudgets für Fernversorgungsendpunkte. Staatliche Smart-Hospital-Fördermittel in Thailand und Indiens Ayushman-Bharat-Digitalmission halten den Markt für medizinische Kioske in hohem Tempo. Derweil erprobt Südkorea 5G-verknüpfte Kioske an Metrostationen und veranschaulicht damit die Infrastrukturkonvergenz. Das Wachstum im Nahen Osten, in Afrika und in Südamerika folgt Investitionszyklen, wird jedoch durch lückenhafte Konnektivität und begrenzte lokale Servicepartner gebremst.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Große Selbstbedienungsanbieter wie NCR nutzen Lieferkettenmaßstab und Außendienst-Präsenz, um Mehrstandortgeschäfte zu gewinnen, während fokussierte Akteure wie OnMed und UniDoc Health sich durch Telemedizin-Workflow und Diagnoseumfang differenzieren. Der internationale Standard ISO/IEEE 11073-10700:2024 verankert nun Geräteverbindungsregeln und belohnt Unternehmen, die frühzeitig offene Architekturdesigns verfolgt haben.

Strategische Schwerpunkte konzentrieren sich auf Ökosystempartnerschaften. OnMed hat mit dem US-amerikanischen National Disaster Medical System zusammengearbeitet, um CareStation-Einheiten für Notfalleinsätze zu validieren, und demonstriert damit das Markenkapital, das missionskritische Tests verleihen. NCRs softwaredefinierten Kiosk-Fahrplan signalisiert die Absicht, das Gesundheitswesen nach einem Anstieg der Selbstbedienungs-Banking-Einnahmen um 8 % im vierten Quartal 2024 in sein Managed-Service-Portfolio zu integrieren.

Die Preissetzungsmacht bleibt verteilt, doch Anbieter, die Cybersicherheitsüberwachung und Erstattungskodierung bündeln, verzeichnen eine höhere Vertragsbindung. Da Käufer sich auf interoperable Plattformen konsolidieren, riskieren Anbieter mit eng gefassten Angeboten eine Marginalisierung auf Nischenbereiche – ein Unterströmung, die künftige Anteilsverschiebungen im Markt für medizinische Kioske prägt.

Branchenführer im Bereich medizinischer Kioske

Fabcon, Inc.

Meridian Kiosks

VeriFone, Inc.

XIPHIAS Software Technologies

RedyRef Interactive Kiosks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: NCR Atleos Corporation meldete starke Finanzergebnisse für das vierte Quartal 2024 mit einem Umsatz im Selbstbedienungs-Banking-Segment von 718 Millionen USD, was einem Wachstum von 8 % entspricht. Der Fokus des Unternehmens auf die Verbesserung von Selbstbedienungslösungen und die Optimierung von Kundenerlebnissen ist auf die wachsende Nachfrage nach automatisierten Gesundheitsdienstleistungen abgestimmt und deutet auf eine potenzielle Expansion in Anwendungen für medizinische Kioske hin.

- Januar 2024: Hartford HealthCare startete eine Partnerschaft mit OnMed, um Care Stations in Stop-&-Shop-Supermärkten in Connecticut einzusetzen. Diese Initiative bietet bequemen Zugang zur Gesundheitsversorgung durch virtuelle Konsultationen und diagnostische Fähigkeiten und demonstriert die Ausweitung des Einzelhandels-Gesundheitsmodells über traditionelle Apothekenumgebungen hinaus.

- November 2024: OnMed, CareSource und Valley Healthcare arbeiteten zusammen, um die OnMed CareStation in Columbus, Georgia, einzuführen und damit das erste bundesweit qualifizierte Gesundheitszentrum zu markieren, das hybride Versorgungslösungen anbietet. Die Investition von 180.000 USD von CareSource unterstützt den Zugang zur Gesundheitsversorgung für unterversorgte Gemeinschaften durch eigenständige medizinische Einheiten mit fortschrittlichen Diagnosewerkzeugen.

- September 2024: Die Auburn University erweiterte ihre Partnerschaft für ländliche Gesundheitsversorgung mit OnMed und versorgt damit mehr als 75.000 Einwohner in fünf Landkreisen mit Plänen, bis zum Jahresende 20 Stationen und bis 2025 200 Stationen einzusetzen. Diese Expansion begegnet dem Ärztemangel und Krankenhausschließungen im ländlichen Alabama durch den Einsatz innovativer Technologie.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für medizinische Kioske als den gesamten Jahresumsatz, der mit Selbstbedienungs-Terminals für Patienten erzielt wird, die die Registrierung, Bezahlung, Wegbeschreibung, klinische Untersuchung oder Telekonsultation im Gesundheitswesen und in Apotheken durchführen. Hardware-Verkäufe, begleitende Software-Lizenzen und gebündelte Integrationsdienste sind inbegriffen, während eigenständige Telehealth-Plattformen ohne physisches Gehäuse nicht berücksichtigt werden.

Ausschluss des Geltungsbereichs: Medikamentenschränke und nichtmedizinische Einzelhandelskioske fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Typ

- Check-in-Kioske

- Zahlungskioske

- Wegweisungs- und Informationskioske

- Telemedizin-/Telegesundheits-Kioske

- Vitalwerte-Messkioske

- Apotheken-/Medikamentenausgabe-Kioske

- Patientenaufklärungs-Kioske

- Sonstige

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsstandort

- Innen

- Außen

- Nach Mobilität

- Freistehend

- Wandmontiert

- Auftisch

- Mobil / Wagen

- Nach Endnutzer

- Krankenhäuser

- Kliniken und ambulante Versorgungszentren

- Apotheken und Drogerien

- Diagnostiklabore

- Langzeitpflegeeinrichtungen

- Betriebliche und industrielle Gesundheitszentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragen Produktverantwortliche von Kiosk-OEMs, CIOs von Krankenhäusern, Betriebsleiter von Apothekenketten und Aufsichtsbehörden für das digitale Gesundheitswesen in Nordamerika, Europa und Asien-Pazifik. In diesen Gesprächen werden Preiskorridore, durchschnittliche Aktualisierungszyklen und reale Durchsatzsteigerungen getestet, so dass wir die sekundären Kennzahlen mit der Wirtschaftlichkeit vor Ort abgleichen können, bevor wir uns auf ein Modell festlegen.

Desk Research

Die Analysten von Mordor stellen zunächst öffentlich zugängliche Datensätze zusammen, z. B. FDA 510(k)-Gerätezulassungen, Zählungen von ambulanten Einrichtungen in den USA, CMS-Volumen ambulanter Besuche und OECD-Indizes zur Einführung von Gesundheits-IT, um die installierte Basis und die Nutzung von Selbstbedienungsstationen zu erfassen. White Papers von Fachverbänden (HIMSS, Kiosk Manufacturers Association), Zollversandbücher und Peer-Review-Studien über die Fahrtzeiten der Patienten bilden die Grundlage für die Annahmen zur regionalen Verbreitung. Unsere kostenpflichtigen Feeds, insbesondere D&B Hoovers für die Finanzaufteilung der Anbieter und Dow Jones Factiva für den Dealflow, ermöglichen eine genauere Zuordnung der Einnahmen aus Hardware, Software und Dienstleistungen.

Zusätzliche Informationen stammen aus nationalen Ausschreibungsportalen, Patentfamilien, die über Questel abgerufen werden, und aus den staatlichen Erstattungsvorschriften für Telemedizin, die die Trendrichtung für die Bereitstellung von Pods in Gebäuden und für mobile Geräte bereichern. Die Liste der Schreibtischrecherchen ist illustrativ; viele andere Quellen ergänzen die Validierung und die Erstellung von Berichten.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit dem ambulanten und dem Apothekenaufkommen, wendet regionalspezifische Kiosk-Durchdringungsraten an und multipliziert die daraus resultierenden Stückzahlen mit gemischten durchschnittlichen Verkaufspreisen. Ausgewählte Bottom-up-Kontrollen, Roll-ups der Lieferantenumsätze und stichprobenartige Serviceverträge, kalibrieren die Gesamtzahlen. Zu den Schlüsselvariablen gehören die Kiosk-Durchdringung pro 10.000 ambulante Besuche, der durchschnittliche Hardware-ASP, die Anbindungsrate für bezahlte Software-Abonnements, das Wachstum der telemedizinischen Besuche und die Zuweisung von Investitionsmitteln pro Krankenhausbett. Die Prognosen verwenden eine multivariate Regression, bei der die Kiosklieferungen den Digitalisierungsgrad der Einrichtungen und die Breitbanddichte verfolgen, und die ARIMA-Glättung passt die kurzfristigen Schocks an. Lücken in den Bottom-up-Inputs, z. B. das Volumen kleiner Kliniken, werden mit Hilfe von Proxies für die Medianauslastung, die während der Primärgespräche gesammelt wurden, überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen ein dreistufiges Varianz-Screening, eine Peer Review und die Freigabe durch leitende Analysten. Wir aktualisieren das Modell jährlich; Auslöser in der Mitte des Zyklus, größere regulatorische Änderungen oder Fusionen führen zu einer raschen Überarbeitung, so dass die Kunden immer auf dem neuesten Stand sind.

Warum Mordors medizinischer Kiosk Baseline Verlässlichkeit bietet

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Auffassungen darüber haben, was ein "medizinischer Kiosk" ist, welchen Anteil der Dienstleistungen sie monetarisieren und wie oft sie die Annahmen zu Wechselkursen oder ASP aktualisieren.

Key Gap Drivers: Einige Anbieter fassen alle Selbstbedienungsgeräte zusammen, andere modellieren nur Hardware-Einheiten, einige ziehen ASPs aus begrenzten Pilotprojekten heran, und einige wenige extrapolieren globale Gesamtzahlen aus Datensätzen für einzelne Länder. Unsere Anpassung des Umfangs, der zweigleisige Aufbau (von oben nach unten und von unten nach oben) und die jährliche Aktualisierung minimieren solche Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,69 MRD. USD (2025) | Mordor Intelligence | - |

| USD 1,42 B (2023) | Globale Unternehmensberatung A | Ausschließlicher Anwendungsbereich der Hardware; keine Dienstleistungseinnahmen; zwei Jahre alte Devisenkurse |

| USD 1,76 B (2024) | Industrieverband B | Verwendet globalen durchschnittlichen ASP für Kioske, der nicht auf das Gesundheitswesen zugeschnitten ist; stützt sich auf freiwillige Erhebungen der Anbieter |

| USD 1,50 B (2024) | Fachzeitschrift C | Ohne Asien-Pazifik; Projektvolumen von fünf Krankenhausketten |

Der Vergleich zeigt: Wenn Umfang, ASP-Logik und Aktualisierungsrhythmus variieren, dann auch die Zahlen. Die disziplinierte Variablenauswahl und die transparenten Abstimmungsschritte von Mordor geben den Entscheidungsträgern eine ausgewogene, reproduzierbare Basis, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für medizinische Kioske bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 3,47 Milliarden USD erreichen, was eine CAGR von 12,74 % über den Zeitraum (2026–2031) widerspiegelt.

Welches Segment wächst innerhalb des Marktes für medizinische Kioske am schnellsten?

Telemedizin-Kioske verzeichnen das höchste Wachstum und expandieren mit einer CAGR von 13,86 %, da Anbieter von administrativen zu klinischen Selbstbedienungsleistungen wechseln.

Warum übertreffen Dienstleistungen beim Umsatzwachstum die Hardware?

Die Integration mit elektronischen Krankenakten, die Einhaltung von Cybersicherheitsvorschriften und der laufende Software-Support treiben eine CAGR von 15,22 % für Dienstleistungen und übertreffen damit das Tempo der Hardware.

Welche Region führt heute beim Marktanteil für medizinische Kioske?

Nordamerika hält einen Anteil von 46,45 % aufgrund einer ausgereiften IT-Infrastruktur und einer unterstützenden Erstattungspolitik.

Wie profitieren Apotheken von der Einführung von Kiosken?

Apotheken nutzen Kioske für Telekonsultationen und automatisierte Ausgabe, was eine CAGR von 18,52 % im Segment ermöglicht, indem die Medikamentenabgabe mit der Grundversorgung verbunden wird.

Was ist das größte regulatorische Hindernis für Kiosk-Anbieter?

Die Einhaltung der Software-Stückliste der FDA und umfassender Cybersicherheitsmandate erhöht Entwicklungs- und Betriebskosten, insbesondere für kleinere Hersteller.

Seite zuletzt aktualisiert am: