Marktgröße und Marktanteil für Augmented Reality (AR) im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

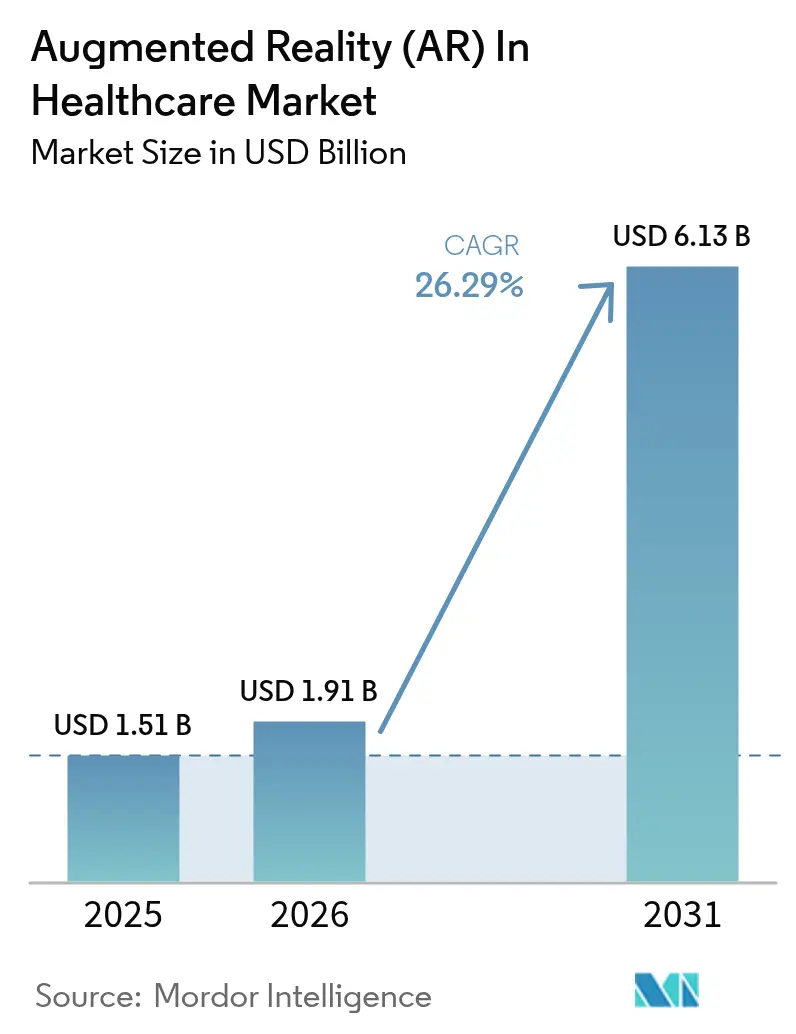

| Marktgröße (2026) | 1.91 Milliarden US-Dollar |

| Marktgröße (2031) | 6.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.29% CAGR |

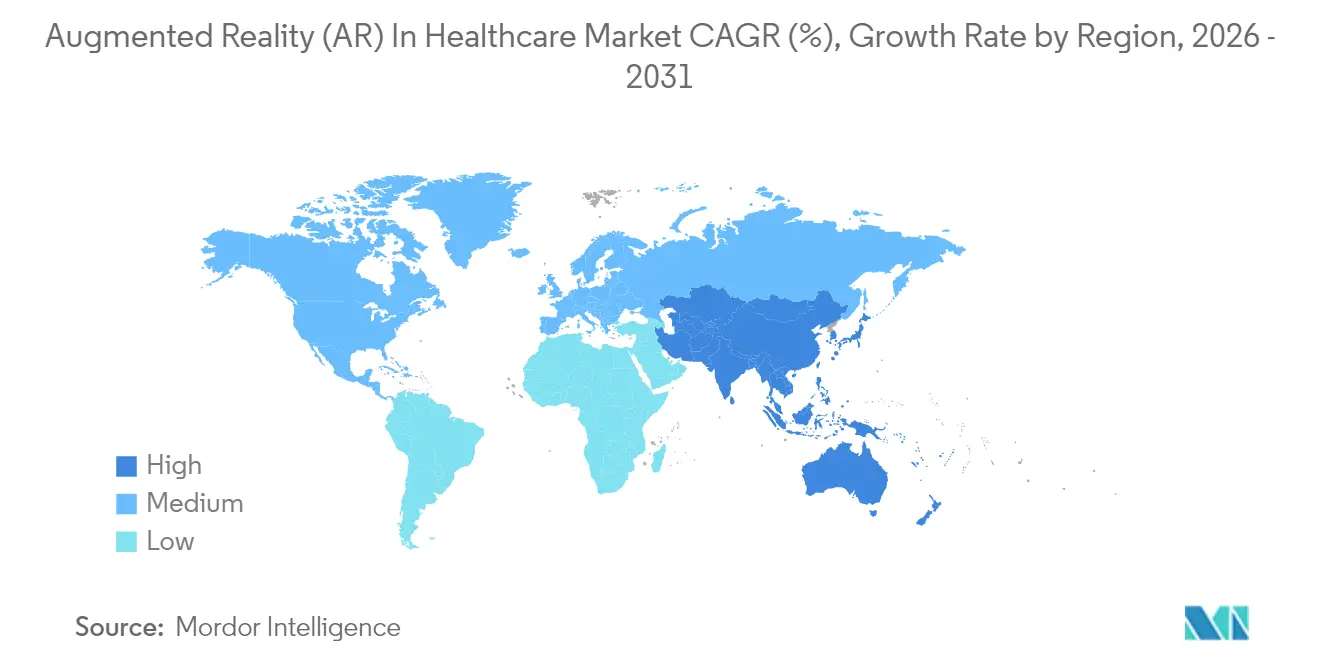

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

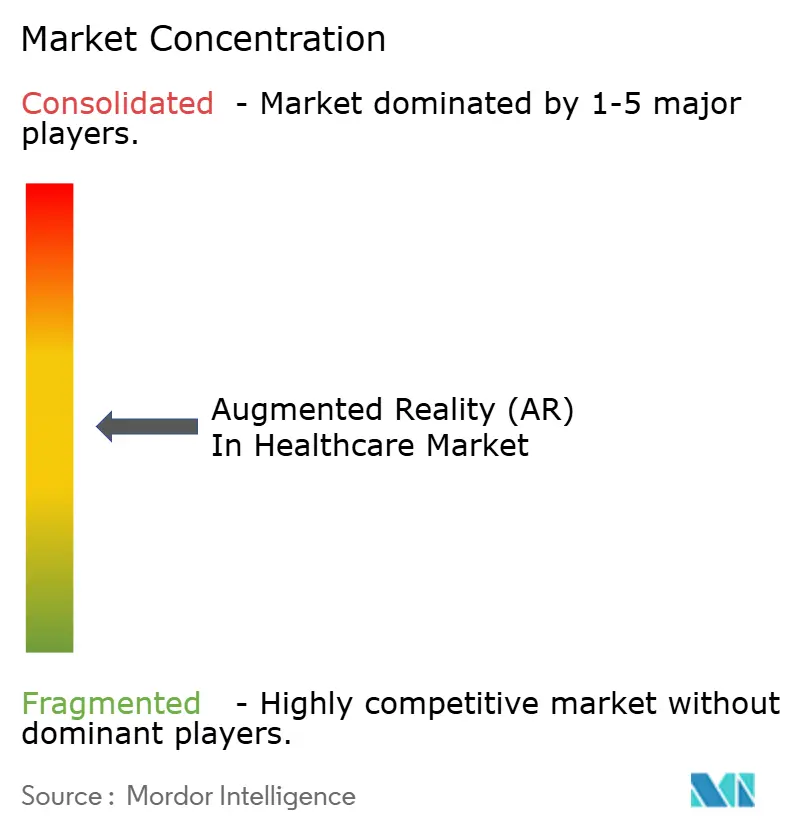

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Augmented Reality (AR) im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für Augmented Reality im Gesundheitswesen wird im Jahr 2026 auf USD 1,91 Milliarden geschätzt, gegenüber dem Wert von USD 1,51 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 6,13 Milliarden zeigen, und wächst mit einer CAGR von 26,29 % im Zeitraum 2026–2031. Das Wachstumstempo zeigt, dass Krankenhäuser, Ausbildungszentren und Anbieter häuslicher Pflege von isolierten Pilotprojekten zu unternehmensweiten Einsätzen übergehen, die die chirurgische Präzision verbessern, Lernkurven verkürzen und das Patientenengagement steigern. FDA-Zulassungen für intraoperative am Kopf getragene Systeme und die post-pandemische Priorität auf berührungsfreie Visualisierungswerkzeuge haben Augmented Reality von einem experimentellen Zusatz zu einer klinischen Anforderung gemacht[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "De-Novo- und 510(k)-Zulassungen für immersive Medizingeräte," fda.gov. Hardware erzeugt nach wie vor den Großteil des aktuellen Umsatzes, doch die Nachfrage verlagert sich hin zu schlüsselfertigen Serviceverträgen, die Workflow-Integration, Datensicherheit und Ergebnisüberwachung abdecken. Nordamerika führt bei der Einführung aufgrund seiner ausgereiften Erstattungssysteme, während Asien-Pazifik das steilste Wachstum liefert, da Regierungen Technologien finanzieren, die den Ärztemangel lindern. Die Wettbewerbsintensität steigt, da Gerätehersteller AR in Bildgebungsanlagen einbetten und jüngere Unternehmen multizentrische Studien durchführen, die die Wirksamkeit validieren.

Wichtigste Erkenntnisse des Berichts

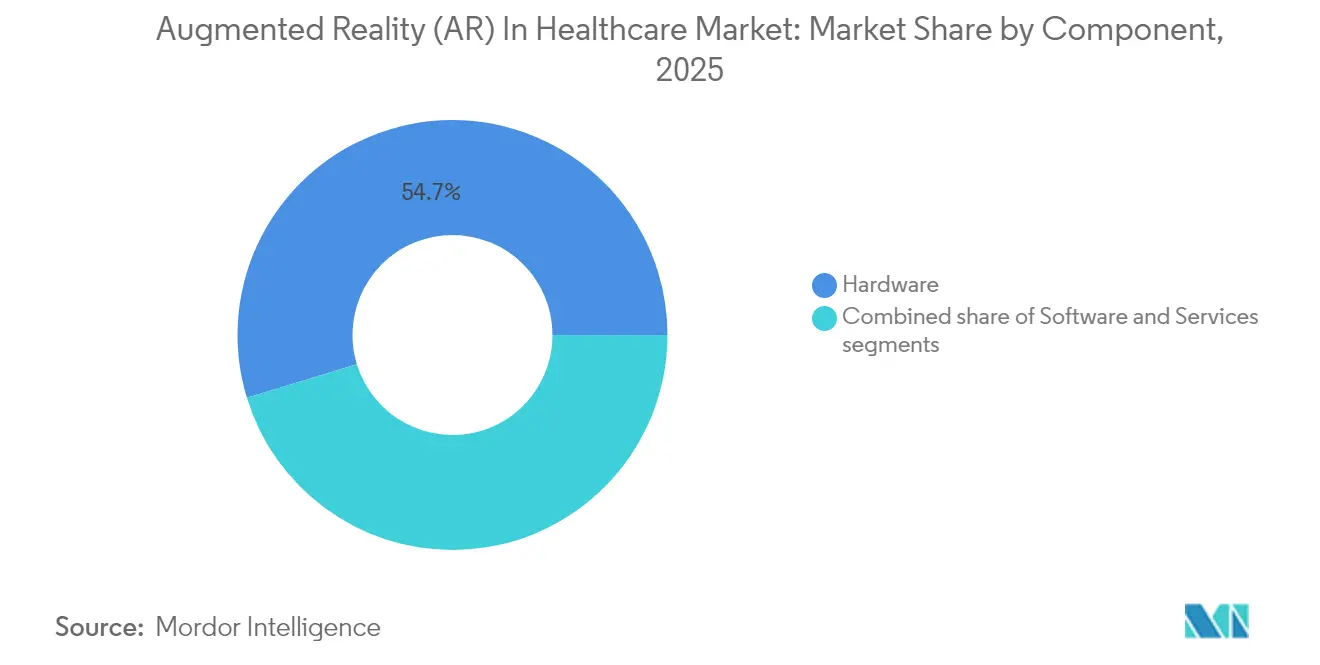

- Nach Komponente kontrollierte Hardware im Jahr 2025 einen Marktanteil von 54,72 % am Markt für Augmented Reality im Gesundheitswesen; Dienstleistungen sind bis 2031 voraussichtlich mit einer CAGR von 27,90 % zu wachsen.

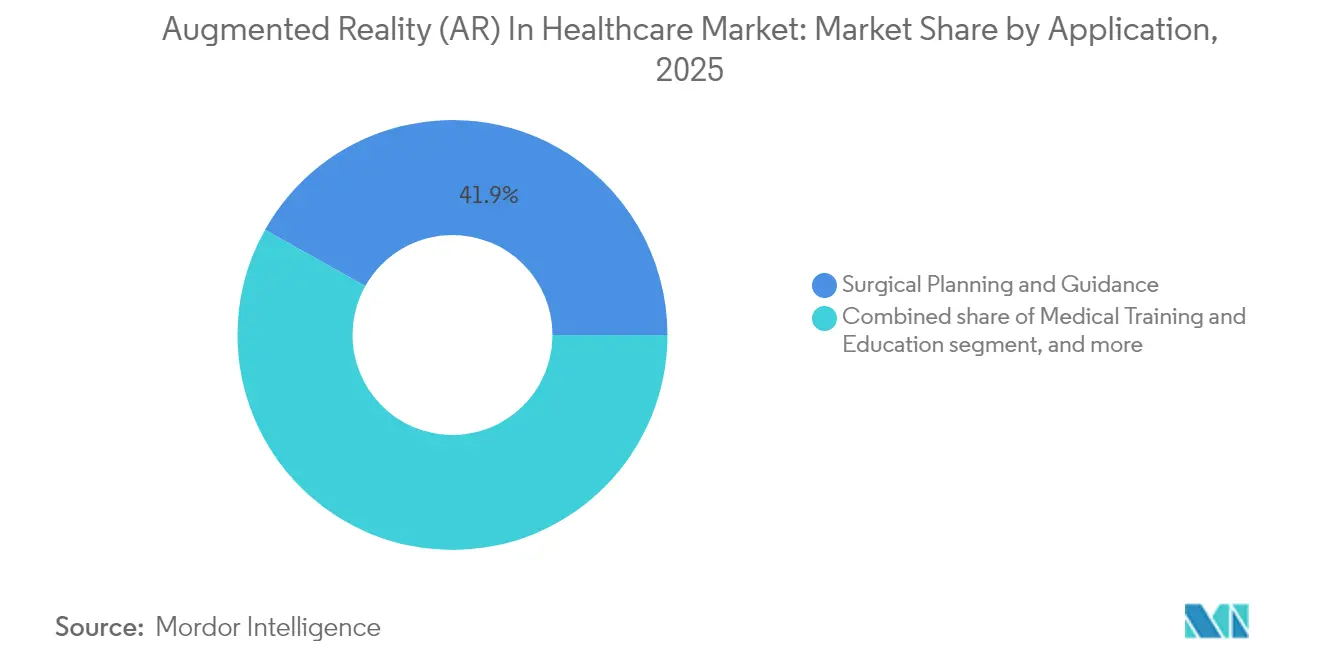

- Nach Anwendung hielt Chirurgische Planung & Führung im Jahr 2025 einen Anteil von 41,86 % an der Marktgröße für Augmented Reality im Gesundheitswesen und expandiert bis 2031 mit einer CAGR von 28,35 %.

- Nach Technologie führten Handheld-Geräte beim Umsatz mit 38,12 % im Jahr 2025, während am Kopf getragene Displays die schnellste CAGR von 28,12 % verzeichnen.

- Nach Produkt generierten AR-Displays 35,02 % des Umsatzes im Jahr 2025 und wachsen mit einer CAGR von 27,86 %.

- Nach Endnutzer entfielen auf Krankenhäuser & Kliniken 51,20 % des Umsatzes im Jahr 2025; Forschungslaboratorien verzeichnen die höchste CAGR von 28,80 %.

- Nach Geografie erfasste Nordamerika im Jahr 2025 42,60 % des Umsatzes; Asien-Pazifik schreitet mit einer CAGR von 27,10 % voran.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Augmented Reality (AR) im Gesundheitswesen

Analyse der Treiberauswirkungen*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wachsende Einführung von Augmented Reality für chirurgisches Training & Führung | +6.2% | Global, am stärksten in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen & Finanzierung in Augmented-Reality-Startups im Gesundheitswesen | +4.8% | Kern in Nordamerika & EU, Ausweitung auf APAC | Kurzfristig (≤2 Jahre) |

| Steigende Nachfrage nach minimalinvasiven Eingriffen, verbessert durch Visualisierung | +5.1% | Global, besonders in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Ausweitung der Nutzung von Augmented Reality in der Patientenaufklärung & Rehabilitation | +3.9% | APAC führend, aufstrebende Märkte folgen | Mittelfristig (2–4 Jahre) |

| Integration von Augmented Reality mit medizinischen Bildgebungssystemen | +4.3% | Global, konzentriert in wichtigen Gesundheitszentren | Mittelfristig (2–4 Jahre) |

| Beschleunigung der digitalen Transformation & Telemedizin-Einführung nach COVID | +2.7% | Global, mit Priorisierung ländlicher und unterversorgter Gebiete | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von AR für chirurgisches Training & Führung

Medizinische Hochschulen und große Zentren haben immersive Simulatoren eingeführt, die hochauflösende Überlagerungen mit haptischem Feedback kombinieren, Fehlerquoten senken und die Stunden reduzieren, die bis zur Kompetenz benötigt werden. Die Mayo-Klinik berichtet von weniger Komplikationen bei Verfahren, wenn Assistenzärzte vor dem Betreten des Operationssaals AR-Module üben[2]Daniel Sorin et al., "Sprachgesteuertes Navigieren bei AR-geführter Pankreaschirurgie," arXiv, arxiv.org. Neueste Prototypen fügen sprachgesteuerte Navigation hinzu, die es Chirurgen ermöglicht, virtuelle Anatomie neu zu positionieren, ohne Bildschirme zu berühren, was das Infektionsrisiko und die kognitive Belastung senkt. Diese Fähigkeiten stimmen mit kompetenzbasierten Lehrplänen überein, die eine objektive Leistungsverfolgung vorschreiben – etwas, das markerbasierte Kameras und Bewegungsanalytik nativ bereitstellen. Da sich die Erstattungsrichtlinien in Richtung Ergebnisse bewegen, betrachten Ausbildungsleiter AR als einen kosteneffizienten Weg zu schnellerer Zertifizierung. Das mittelfristige Momentum ist daher gesichert; das Wachstum beschleunigt sich später, wenn cloud-gehostete Bibliotheken Updates für gesamte Facharztausbildungsnetzwerke verfügbar machen.

Zunehmende Investitionen in AR-Startups im Gesundheitswesen

Risikokapital hat sich von experimentellen Prototypen zu Unternehmen verlagert, die mehrere FDA-Zulassungen und aktive Krankenhausverträge besitzen. Augmedics erhielt in seiner Series-D-Runde 2024 USD 82,5 Millionen, womit die Gesamtfinanzierung auf USD 149 Millionen anstieg und den Rollout des xvision-Wirbelsäulensystems in 250 Krankenhäusern unterstützt. Strategische Käufer wie Stryker und Philips schätzen nun klinische Datensätze und Integrations-Know-how mehr als reine Optik und veranlassen Zukäufe, die die Markteinführungszeit verkürzen. Kapitalzuflüsse verkürzen die Lücke zwischen Konzept und kommerzieller Produktion, was Produktlebenszyklen komprimiert und den Wettbewerbsdruck erhöht. In den nächsten zwei Jahren werden Vorstände Plattformen bevorzugen, die peer-reviewed Ergebnisse veröffentlichen und Kostenvermeidung nachweisen, statt solche, die auf allgemeinem XR-Hype setzen.

Steigende Nachfrage nach minimalinvasiven Eingriffen, verbessert durch Visualisierung

Chirurgen, die AR-geführte Laparoskopie anwenden, haben einen um 43 % niedrigeren intraoperativen Blutverlust und weniger postoperative Infektionen gegenüber Standard-Videoskopen verzeichnet. Dreidimensionale Überlagerungen projizieren verborgene Gefäße und Gallengänge auf Live-Bildmaterial und ermöglichen es Ärzten, engere Schnittführungen zu wählen und angrenzendes Gewebe zu schonen. Kraftrückkopplungsgesteuerte Roboter begrenzen das Trauma zusätzlich, wobei Prototypsysteme die maximalen Instrumentenkräfte in präklinischen Studien um 43 % reduzierten. Krankenhäuser, die die Gesamtkosten eines Behandlungsfalls quantifizieren, sehen kürzere Aufenthalte und weniger Wiederaufnahmen, was die Margen unter Pauschalvergütungsregeln verbessert. Langfristiges Wachstum beruht daher auf einem positiven Kreislauf aus klinischen und wirtschaftlichen Vorteilen, der starke Renditeargumente für Verwaltungsverantwortliche aufbaut.

Ausweitung der Nutzung von AR in der Patientenaufklärung & Rehabilitation

Patienten, die ihre eigene Anatomie mit AR-Tablets vorab besichtigen, verstehen die Verfahrensschritte klarer, was die präoperative Angst reduziert und die Einwilligungsqualität verbessert. Post-Schlaganfall-Patienten, die gestengesteuerte Rehabilitationsspiele nutzten, erlangten größere Bewegungsumfänge zurück und berichteten von höherer Adhärenz als Altersgenossen mit Standard-Übungsblättern. Tele-Rehabilitations-Erweiterungen streamen jetzt Kliniker-Dashboards, die die Bewegungsgenauigkeit in Echtzeit bewerten und es Therapeuten ermöglichen, Routinen aus der Ferne anzupassen. Gesundheitsministerien in Asien-Pazifik unterstützen diese Programme, um begrenztes Fachpersonal über ländliche Bevölkerungen hinweg einzusetzen. Mit dem Reifen der 5G-Netze werden grenzüberschreitende Dienste sich ausweiten und patientenorientierte AR als nächsten hochvolumigen Beitrag zum Markt für Augmented Reality im Gesundheitswesen positionieren.

Analyse der Hemmstoffauswirkungen*

| Analyse der Hemmstoffauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten für Augmented-Reality-Hardware & Integration | -3.8% | Global, am akutesten für kleinere Einrichtungen | Kurzfristig (≤2 Jahre) |

| Datenschutz- & Cybersicherheitsbedenken in klinischen Umgebungen | -2.9% | Global, am strengsten in der EU | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten regulatorischen & Erstattungsrahmen | -3.2% | Global, mit ausgeprägten Auswirkungen in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Evidenz und Validierung langfristiger Ergebnisse | -2.5% | Global, Krankenhäuser mit evidenzbasierter Beschaffungspolitik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten für AR-Hardware und Integration

Einstiegs-Datenbrillen beginnen bei rund USD 5.000, doch die Vollkosten einer Unternehmens-Operationssuite übersteigen USD 250.000, sobald Softwarelizenzen, Schulungen und IT-Aufbau eingerechnet werden. Kleinere Regionalkrankenhäuser zögern, da die Erstattungscodes für AR-unterstützte Verfahren noch begrenzt sind und sie die Kapitalkosten im Voraus tragen müssen. Individuelle Anbindungen an PACS, EMR und Navigationssysteme verursachen weitere Kosten, wenn Anbieter keine gemeinsamen Interoperabilitätsstandards haben. Frühe Anwender begegnen diesen Bedenken mit Mietmodellen und dem Nachweis, dass Verfahrenszeiten so weit sinken können, dass Operationssaalkapazitäten freigesetzt werden. Dennoch ist das kurzfristige Wachstum dort begrenzt, wo die Finanzierung knapp ist oder wo Finanzvorstände einen Drei-Jahres-Amortisierungshorizont verlangen.

Datenschutz- und Cybersicherheitsbedenken in klinischen Umgebungen

Immersive Überlagerungen bündeln Live-Bildgebung, EMR-Daten und biometrische Signale in einem einzigen Sichtfeld und vergrößern damit die Angriffsfläche, die Hacker ausnutzen könnten. Regulierungsbehörden behandeln Headset-Firmware und Cloud-Renderer nun als abgedeckte Komponenten unter HIPAA und DSGVO, was den Compliance-Aufwand erhöht. Forscher haben demonstriert, dass feindliche Pixel falsche Gefäßkonturen einschleusen können, was beweist, dass Patientensicherheitsrisiken über den Datendiebstahl hinausgehen[3]IEEE-Spektrum-Redaktion, "Das Headset im Operationssaal hacken," spectrum.ieee.org. Krankenhäuser setzen daher verschlüsselte Transportschichten und Multi-Faktor-Authentifizierung ein – Maßnahmen, die Latenz einführen können, wenn Systeme nicht optimiert sind. Lieferanten-Risikobewertungsfragebögen haben sich seit 2023 in ihrer Länge verdoppelt, was die Beschaffungszyklen in Europa und Teilen Asiens verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die langfristige Wertschöpfung

Im Jahr 2025 machte Hardware 54,72 % des Umsatzes des Marktes für Augmented Reality im Gesundheitswesen aus und spiegelt den Vorabkauf von optischen Einheiten, Sensoren und Rechenpaketen wider. Die Marktgröße für Augmented Reality im Gesundheitswesen im Bereich Dienstleistungen expandiert jedoch mit der schnellsten CAGR von 27,90 % bis 2031, da Krankenhäuser schlüsselfertige Workflow-Kartierung, Mitarbeiterzertifizierung und Cybersicherheitsunterstützung neben Geräten verlangen. Anbieterverträge entwickeln sich zu wiederkehrenden Abonnementpaketen, die Lieferanten eine jährliche Umsatzsichtbarkeit geben und gleichzeitig Kapitalbudgethürden für Anbieter senken. Hardware-Margen hingegen sinken, wenn generische Wellenleiter und Standardprozessoren die Differenzierung verringern; Unternehmen, die auf verwaltete Dienste umsteigen, wahren die Rentabilität. Im Prognosezeitraum werden individuelle Analyse-Dashboards, Fernkalibrierung und garantierte Verfügbarkeitsklauseln zum Standard und passen die AR-Beschaffung an breitere Beschaffungsmodelle für digitale Gesundheit an. Dieser Übergang spiegelt den Weg wider, den Radiologie-PACS und chirurgische Robotik bereits gegangen sind, wo der Serviceumsatz heute den Hardwareverkauf übersteigt. Hersteller, die bei der klinischen Einarbeitung und plattformübergreifenden Integration hervorragend abschneiden, werden höhere Verlängerungsraten sichern und Dienstleistungen als Hauptmotor des Kundenwerts über die Lebensdauer festigen.

Zweitgenerationsimplementierungen zeigen, dass robuste Dienstleistungen Lernkurven verkürzen und die Auslastung steigern. Krankenhäuser, die Geräte ohne strukturierten Support kaufen, stagnieren nach sechs Monaten oft unter 40 % Nutzung, während Standorte mit Vollserviceplänen innerhalb des ersten Jahres eine Nutzung von über 75 % überschreiten. Diese Kennzahlen helfen Finanzvorständen, Abonnementausgaben zu rechtfertigen, und schaffen einen sich selbst verstärkenden Kreislauf, der das Budgetwachstum auf Dienstleistungspositionen lenkt. Infolgedessen bewerten Investoren die Wettbewerbspositionierung zunehmend nach der Größe der Außendienstteams und der Tiefe der Implementierungshandbücher statt allein nach optischen Spezifikationen. Dienstleistungen verlagern damit die Verhandlungsmacht weg von Komponentenlieferanten hin zu Integratoren, die die klinische Beziehung besitzen, und formen die Wettbewerbshierarchie im gesamten Markt für Augmented Reality im Gesundheitswesen um.

Nach Technologie: Am Kopf getragene Displays gewinnen chirurgische Akzeptanz

Handheld-Tablets und -Telefone lieferten 38,12 % des Umsatzes 2025, da ihr vertrauter Formfaktor die Einstiegshürden für Patientenaufklärungskioske und den Einsatz am Krankenbett senkte. Am Kopf getragene Displays verzeichnen nun eine CAGR von 28,12 %, da Operationssaalteams freihändige Navigation und dreidimensionale Tiefenhinweise schätzen, die für komplizierte Eingriffe entscheidend sind. Der erste dokumentierte Fall eines Schultergelenkersatzes mit Apple Vision Pro zeigte, dass Chirurgen Aufgaben 19 % schneller erledigten als jene, die zweidimensionale Bildschirme nutzten, und bewies damit die klinische Praktikabilität. Leichte Optik und Akkuhüllen haben das Gewicht von Headsets unter 220 Gramm gesenkt und damit die Nackenermüdung gemindert, die die Einführung zuvor behinderte. Zukünftige Versionen fügen myoelektrische Gestensensoren hinzu, die eine sterile Interaktion ohne Sprachbefehle ermöglichen, die in lauten Operationssälen Probleme bereiten. Im Prognosefenster werden hybride Architekturen erscheinen: Chirurgen werden patientenspezifische Hologramme durch Headsets referenzieren, während umhergehende Pflegepersonal Medikatitionserinnerungen auf Handheld-Konsolen auslöst. Anbieter, die Annotationen über beide Geräteklassen hinweg synchronisieren, können budgets aus mehreren Abteilungen erfassen und Cloud-Rendering-Abonnements sichern.

Der kommerzielle Schwung spiegelt auch Fortschritte bei den Regulierungswegen wider. Das FDA-510(k)-Gremium hat allein im Jahr 2024 16 am Kopf getragene Systeme freigegeben, was Gruppen-Einkaufsorganisationen dazu veranlasst hat, Rahmenvereinbarungen auszuhandeln, die den Bedarf über Mitgliedskrankenhäuser bündeln. Solche Vereinbarungen beseitigen administrativen Aufwand und beschleunigen Volumenanstiege. Langfristig werden auf 3-Nanometer-Knoten aufgebaute Extended-Reality-Chipsätze eine 4K-pro-Auge-Auflösung ermöglichen und Headsets positionieren, um sogar Pathologie- und Herzkatheterisierungs-Labor-Workflows zu verankern. Folglich legen Forschungslaboratorien, die in Optik der nächsten Generation investieren, das Fundament für einen Technologiemix, der bis zum Ende des Jahrzehnts definitiv zu am Kopf getragenen Modalitäten tendiert.

Nach Produkt: AR-Displays führen sowohl beim Anteil als auch beim Wachstum

AR-Displays generierten 35,02 % des Umsatzes 2025 und wachsen mit einer CAGR von 27,86 % – eine ungewöhnliche doppelte Führungsposition, die ihre Zentralität für jeden Workflow unterstreicht. Der Marktanteilsvorteil von Augmented Reality im Gesundheitswesen ergibt sich, weil klare, weitwinklige Bilder das Vertrauen von Chirurgen und das Verständnis von Patienten direkt beeinflussen. Die Hochindex-Glaswafer von SCHOTT ermöglichen jetzt eine Massenproduktion von Wellenleitern, die die Helligkeit um 40 % steigern, ohne die Optik zu vergrößern. Auf der Rückwandplatine liefern Mikro-OLED-Arrays 3.000 Nits und gewährleisten, dass anatomische Überlagerungen unter chirurgischem Licht sichtbar bleiben. Sensoren und Eingabegeräte folgen als ermöglichende Kategorien und liefern räumliche Kartierung und Gestenerkennung; ihr Umsatz rangiert jedoch niedriger, da viele Einheiten in das Display-Gehäuse eingebettet sind. Halbleiterkomponenten, so wichtig sie auch sind, verhalten sich wie Waren, sobald Anbieter Design-Wins sichern, sodass ihre Preise sinken, selbst wenn das Stückvolumen steigt.

Die Dominanz der Displays fördert einen wachsenden Aftermarket für optische Kalibrierung und sterilisierbare Linsenabdeckungen, die beide in Serviceverträge gebündelt werden, die den Lifetime-Kontowert erhöhen. Krankenhäuser, die mit Remote-Tele-Mentoring experimentierten, stellten fest, dass die Anzeigeklarheit, nicht die Bandbreite, die Mentoren-Zufriedenheitswerte bestimmte, was die These untermauert, dass die Visualisierungsleistung die klinische Akzeptanz bestimmt. Frühe Anzeichen zeigen, dass am Rand integrierte KI-Hochskalierungsverfahren Modellüberlagerungen in Echtzeit verfeinern können, was andeutet, dass die zukünftige Differenzierung optische Hardware mit geräteseitige Intelligenz verbinden wird. Derzeit setzen Unternehmen, die proprietäre Beschichtungsrezepte und Etalon-Stacks kontrollieren, die Leistungsgrenze und erzielen damit Prämienmargen im Markt für Augmented Reality im Gesundheitswesen.

Nach Anwendung: Chirurgische Planung dominiert über alle Kennzahlen

Chirurgische Planung & Führung absorbierte 41,86 % des Umsatzes 2025 und schreitet mit einer CAGR von 28,35 % voran, womit ihr Status als Ankersegment der Marktgröße für Augmented Reality im Gesundheitswesen gefestigt wird. Kliniker schätzen die quantifizierbaren Ergebnisgewinne: kürzere Schnittlängen, reduzierte Fluoroskopieexposition und weniger Wiederaufnahmen. FDA-Zulassungen für Augmedics xvision und ImmersiveTouch geben Krankenhäusern regulatorisches Vertrauen, über Pilotphasen hinaus zu skalieren. Das Wachstum setzt sich fort, da Wirbelsäulen- und kraniomaxillofaziale Workflows sich auf Orthopädie und strukturelle Herzchirurgie ausweiten – Bereiche, die eine hochpräzise Überlagungs-Registrierung erfordern. Training und Ausbildung rangieren an zweiter Stelle; sie überschneiden sich jedoch stark mit chirurgischen Modulen, was darauf hindeutet, dass viele Anbieter anatomische Modelle für beide Umsatzströme wiederverwenden. Rehabilitation und Fernüberwachung bilden das jüngste Teilcluster und nutzen Inertialsensoren und Cloud-Analytik, um Patientenübungen zu gamifizieren und Versicherern Adhärenzkennzahlen zu liefern.

Die Produkt-Markt-Passung in der Chirurgie entfacht Ökosystemeffekte: Implantatehersteller laden AR-Visualisierungsdateien vorab auf sterilisierte Datenträger, während Bildgebungsanbieter räumliche Registrierungstags in CT-Datensätze einbetten. Diese Verknüpfungen binden Chirurgen in vertikal integrierte Toolchains ein, die die Wechselkosten erhöhen. Gleichzeitig wandeln Bibliotheken für maschinelles Lernen intraoperative Videos in kontinuierliche Qualitätssicherungsdatensätze um, die Krankenhäuser für Leistungsverbesserungsprogramme nutzen. Das Ergebnis ist, dass chirurgische Planung nicht nur den Geräteverkauf ankurbelt, sondern auch Dienstleistungs-, Software- und Datenanalyseumsatz katalysiert, was sie zum Schwungrad macht, um das sich der breitere Markt für Augmented Reality im Gesundheitswesen dreht.

Nach Endnutzer: Forschungslabore beschleunigen die translationale Einführung

Krankenhäuser & Kliniken generierten 51,20 % des Umsatzes 2025 und spiegeln ihre Kaufkraft und zentrale Rolle in der Akutversorgung wider. Der Beitrag der Marktgröße für Augmented Reality im Gesundheitswesen aus Forschungslaboratorien eilt jedoch mit einer CAGR von 28,80 % voraus, da von Zuschüssen finanzierte Institute experimentelle Funktionen erproben und peer-reviewed Evidenz veröffentlichen. Ihre Validierungen überzeugen Krankenhausvorstände, umfangreichere Ausschreibungen zu starten, was einen Pipeline-Effekt erzeugt, der zukünftige klinische Einnahmen begünstigt. Akademische Zentren liegen dazwischen und bilden Assistenzärzte auf AR-Plattformen aus, die sie später als Fachärzte einfordern werden. Pharmaunternehmen und Gerätehersteller setzen AR während der Forschung & Entwicklung ein, um Molekülstrukturen zu visualisieren oder die Implantatplatzierung zu simulieren – eine kleinere, aber strategisch wichtige Nische.

Forschungslabore gestalten auch Standards. Von der Cleveland-Klinik und dem University College London angeführte Konsortien erarbeiten offene Datenformate, die headset-agnostische Überlagerungen ermöglichen und den Integrationsaufwand für nachgelagerte Krankenhäuser verringern. Anbieterpartnerschaften mit diesen Laboren zahlen daher doppelte Dividenden: frühzeitiges Leistungsfeedback sowie Einfluss auf aufkommende Interoperabilitätsnormen. Infolgedessen können Unternehmen, die Laborbeziehungen anstreben, einen überproportionalen Anteil der langfristigen klinischen Ausgaben erfassen und damit die zentrale Rolle der Labore im Markt für Augmented Reality im Gesundheitswesen stärken.

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,60 % des Umsatzes und spiegelt die Preisgestaltungsmacht und ein regulatorisches Umfeld wider, das bisher 69 Augmented-Reality- oder Virtual-Reality-Geräte freigegeben hat. Die Vereinigten Staaten dominieren die regionale Einführung, da integrierte Versorgungsnetze AR in digitale Operationssaal-Modernisierungen einbetten, während Kanadas öffentlich finanziertes System Fördermittel für ländliche Tele-Rehabilitationspiloten kanalisiert. Mexiko zeigt aufkeimende Nachfrage, die mit seinem Medizintourismuskorridor verbunden ist, wo Privatkrankenhäuser AR-geführte orthopädische Pakete für einreisende Patienten bewerben. Grenzüberschreitende Kooperationen ermöglichen es akademischen Chirurgen aus den Vereinigten Staaten, mexikanische Eingriffe in Echtzeit zu betreuen und prognostizieren hemisphärische Dienstleistungslinien, die neue Gerätelieferungen freisetzen könnten.

Asien-Pazifik verzeichnet die höchste CAGR von 27,10 % und hat damit überproportionalen Einfluss auf das zukünftige Wachstum des Marktes für Augmented Reality im Gesundheitswesen. China finanziert die Beschaffung von AR-Simulatoren für die Facharztausbildung auf Provinzebene mit dem Ziel, bis 2030 die Anzahl der Fachärzte zu verdoppeln. Indien verbindet Tele-Mentoring-Headsets mit einer staatlichen Versicherung, die minimalinvasive Eingriffe erstattet, und verringert damit Stadt-Land-Unterschiede bei Behandlungsergebnissen. Japan fördert Präzisionsanwendungen, die mit seiner Robotikindustrie konvergieren, während Südkorea 5G-Slicing auf chirurgische Feeds aufschichtet, um ferngesteuerte Leichensektionen über Inseln hinweg zu demonstrieren. Australiens CSIRO verankert multizentrische Studien, die sich auf die Gesundheit der Ureinwohner konzentrieren, und gewährleistet regionale Datenvielfalt, die globale Algorithmen prägt. Insgesamt legen Käufer in Asien-Pazifik Wert auf skalierbare, kosteneffiziente Pakete und lenken Lieferanten zu modularen Designs und aggressiven Preis-Leistungs-Roadmaps.

Europa liefert eine stetige, wenn auch langsamere Expansion, da Gesundheitsministerien strenge Kosten-Nutzen-Dossiers vor der Beschaffung verlangen. Deutschland nutzt seine Optik-Lieferkette, um die Headset-Produktion zu lokalisieren, was EU-Souveränitätsziele erfüllt und Importabhängigkeiten verringert. Das Vereinigte Königreich bettet AR-Evaluierungen in NHS-Programme für klinische Unternehmer ein, die bevölkerungsweite Auswirkungen gegenüber Boutique-Innovationen bevorzugen. Frankreich und Italien beherbergen akademische Zentren, in denen choreografierte multidisziplinäre Teams AR in Kardiologie, Onkologie und Orthopädie validieren und dabei die Breite des Ökosystems fördern. Naher Osten & Afrika sowie Südamerika bleiben nascent; Golfkrankenhäuser importieren schlüsselfertige Suiten für Medizintourismuscluster, während brasilianische Forschungsinstitute öffentliche Tele-Rehabilitation erkunden, um die Reichweite ins Amazonasbecken auszudehnen. Infrastrukturlücken begrenzen heute den Umfang, doch schnelle Mobilfunk-Breitbandeinführungen positionieren diese Regionen für eine Beschleunigung gegen Ende des Jahrzehnts.

Wettbewerbslandschaft

Der Markt für Augmented Reality im Gesundheitswesen unterstützt ein mäßig fragmentiertes Feld, in dem führende Akteure komplementäre, aber nicht dominante Positionen innehaben. Microsoft nutzt seine HoloLens-Plattform und Azure-Compliance-Bausteine, um eine Full-Stack-Lieferung anzubieten, die sich in wichtige EMR-Anbieter integriert und ihm einen Unternehmensvorteil für systemweite Gesundheitsimplementierungen verschafft. Siemens Healthineers und Philips betten AR in Bildgebungsanlagen ein und bündeln am Kopf getragene Navigation mit intraoperativem CT und erschließen damit bestehende Radiologiebudgets. Augmedics, Surgical Theater und ImmersiveTouch spezialisieren sich auf hochgradig akute chirurgische Nischen und nutzen proprietäre Registrierungsalgorithmen, um die klinische Differenzierung trotz kleinerer Ressourcenpools aufrechtzuerhalten. Brainlab verfolgt eine Software-First-Strategie: Seine Elements-Suite speist KI-abgeleitete Segmentierungen in multimodale Headsets ein, und das Unternehmen strebt an, diesen Ansatz durch einen geplanten Börsengang zu beschleunigen, der eine tiefere KI-AR-Konvergenz finanzieren würde.

Die Wettbewerbsintensität verlagert sich von Optik zu Workflow. Hardware-Komponentenkosten sinken jährlich um 12 %, was fortschrittliche Wellenleiter zu Waren macht. Infolgedessen wetteifern Unternehmen nun darum, Krankenhäuser in Cloud-Dashboards einzubinden, die Eingriffe bewerten, Auditprotokolle ausfüllen und Implantatgrößen prognostizieren. Diese Analyseschleifen schaffen Datengräben, die einen Plattformwechsel abschrecken und dabei Kämpfe um elektronische Krankenakten ein Jahrzehnt früher widerspiegeln. Fusionen und Übernahmen tendieren daher eher zu Software-Talenten und regulatorischen Dossiers als zu Linsenpatenten. Ein weiterer Vektor ist die Cybersicherheitsreife: Anbieter, die eine Ende-zu-Ende-Verschlüsselung und Zero-Trust-Architekturen zertifizieren können, gewinnen Mehrfachkrankenhausverträge in Europa, wo DSGVO-Strafen drohen. Schließlich weisen Partnerschaften zwischen AR-Spezialisten und Robotikunternehmen auf integrierte digitale Operationssuiten hin, die die Beschaffung bis 2030 unter weniger Anbieter konsolidieren könnten.

Investoren überwachen drei führende Indikatoren: Verlängerungsraten für Software-Abonnements, die Tiefe referenzierbarer peer-reviewed Studien und die Anzahl der multifachspezifischen Workflows, die innerhalb einer einzigen Oberfläche unterstützt werden. Unternehmen, die bei allen drei Kennzahlen hoch abschneiden, errichten Barrieren auch gegen gut finanzierte neue Marktteilnehmer. Inzwischen bedrohen Open-Source-Initiativen, die von akademischen Konsortien unterstützt werden, die Basis-Visualisierungsengines zu kommodifizieren und setzen Marktführer unter Druck, Premiumfunktionalität wie KI-generierte Sicherheitswarnungen zu liefern. Das Wettbewerbsgleichgewicht bleibt fließend, aber die Entwicklung begünstigt Unternehmen, die sich tief in klinische Abläufe einbetten, gegenüber jenen, die allein auf optische Durchbrüche setzen.

Marktführer für Augmented Reality (AR) im Gesundheitswesen

Siemens Healthineers

Koninklijke Philips N.V.

AccuVein Inc.

Vuzix Corporation

Augmented Pixels Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Brainlab beantragte die Notierung an der Frankfurter Wertpapierbörse, um seine softwarezentrierte AR-Chirurgieplattform zu skalieren.

- April 2025: Nanox erhielt die FDA-Zulassung für den digitalen Tomosynthese-Scanner Nanox.ARC X, der die dreidimensionale Visualisierung des Bewegungsapparats verbessert.

- März 2025: Endo debütierte mit einem räumlichen Berechnungs-Injektionssimulator, der auf Apple Vision Pro für die praxisnahe Klinikerschulung läuft.

- Februar 2025: XRHealth kündigte ein Multi-Akquisitionsprogramm an, um die weltweit größte XR-Gesundheitsplattform mit Fokus auf chronisches Pflegemanagement zu schaffen.

- Februar 2025: EssilorLuxottica erhielt die FDA-Zulassung für Nuance Audio Glasses, die ersten als Software als Medizinprodukt (SaMD) eingestuften smarten Brillen, die auch als Hörgeräte fungieren.

Globaler Berichtsumfang des Marktes für Augmented Reality (AR) im Gesundheitswesen

Gemäß dem Umfang dieses Berichts ist Augmented Reality im Gesundheitswesen eine Erweiterung der realen Umgebung durch den Einsatz von Bildschirmen, Kameras und Sensoren. Sie projiziert digitale Informationen auf die aktuelle Umgebung, um eine Darstellung der realen Welt zu schaffen. Der Markt für Augmented Reality im Gesundheitswesen ist segmentiert nach Technologie (am Kopf getragene Geräte, Handheld-Geräte), nach Produkt (AR-Displays, AR-Sensoren, AR-Eingabegeräte, AR-Halbleiterkomponenten, Sonstige), Endnutzer (Krankenhäuser und Kliniken, Forschungslaboratorien, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| Am Kopf getragene Geräte |

| Handheld-Geräte |

| AR-Displays |

| AR-Sensoren |

| AR-Eingabegeräte |

| AR-Halbleiterkomponenten |

| Sonstige Produkte |

| Chirurgische Planung & Führung |

| Medizinisches Training & Ausbildung |

| Patientenüberwachung & Rehabilitation |

| Sonstige Anwendungen |

| Krankenhäuser & Kliniken |

| Forschungslaboratorien |

| Akademische Einrichtungen & Ausbildungsinstitute |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest von Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | Am Kopf getragene Geräte | |

| Handheld-Geräte | ||

| Nach Produkt | AR-Displays | |

| AR-Sensoren | ||

| AR-Eingabegeräte | ||

| AR-Halbleiterkomponenten | ||

| Sonstige Produkte | ||

| Nach Anwendung | Chirurgische Planung & Führung | |

| Medizinisches Training & Ausbildung | ||

| Patientenüberwachung & Rehabilitation | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Forschungslaboratorien | ||

| Akademische Einrichtungen & Ausbildungsinstitute | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest von Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Augmented Reality im Gesundheitswesen?

Der Markt beläuft sich im Jahr 2026 auf USD 1,91 Milliarden und ist auf Kurs, bis 2031 USD 6,13 Milliarden zu erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Dienstleistungen verzeichnen die höchste CAGR von 27,90 %, da Krankenhäuser zunehmend schlüsselfertige Implementierungsverträge suchen.

Wie groß ist die chirurgische Planung innerhalb der Gesamtchance?

Chirurgische Planung & Führung hält 41,86 % des Umsatzes 2025 und expandiert mit einer CAGR von 28,35 %, was sie zur Anker-Anwendung macht.

Welche Region liefert das stärkste Wachstum?

Asien-Pazifik schreitet mit einer CAGR von 27,10 % voran, da groß angelegte öffentliche Programme die Ärzteausbildung und Fernpflegeeinsätze finanzieren.

Was sind die Haupthindernisse für die Einführung?

Hohe Voraberwerbskosten und erhöhte Cybersicherheitsanforderungen verlangsamen die kurzfristige Einführung, insbesondere bei kleineren Einrichtungen.

Wer sind die Schlüsselakteure, die die Wettbewerbsdynamik gestalten?

Microsoft, Siemens Healthineers, Philips, Augmedics, Brainlab und Surgical Theater führen durch Plattformskalierung, regulatorische Zulassungen und spezialisierte chirurgische Workflows.

Seite zuletzt aktualisiert am: