Marktgröße und Marktanteil für klinische Kommunikation und Zusammenarbeit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

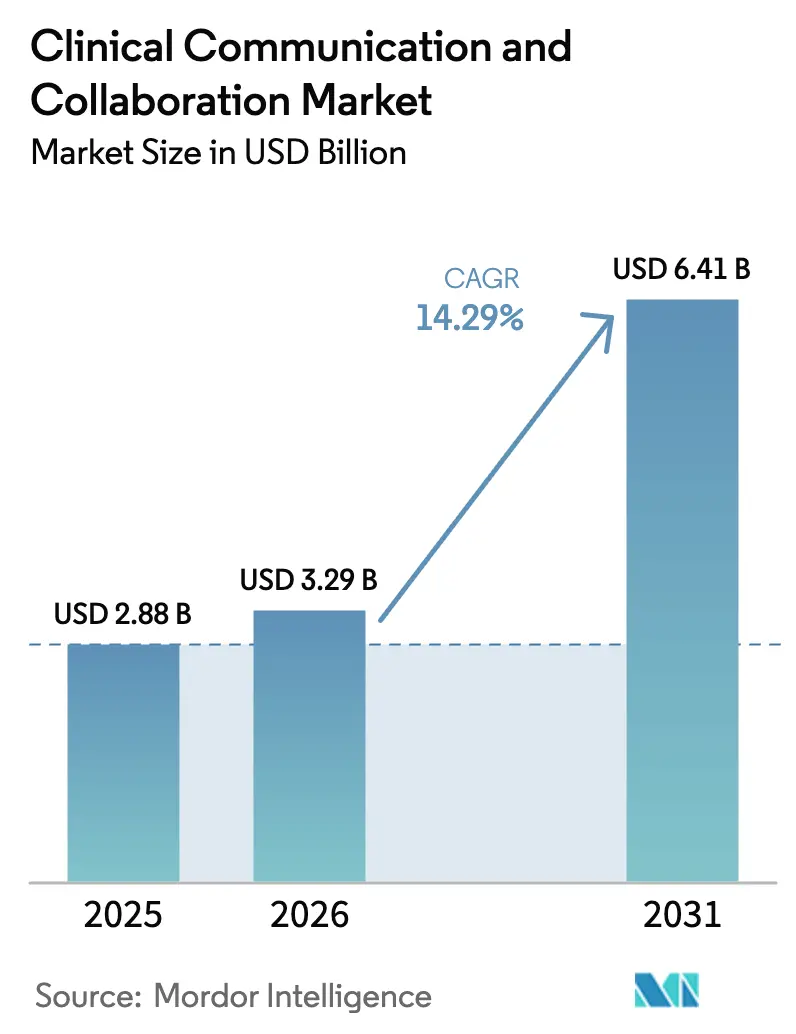

| Marktgröße (2026) | 3.29 Milliarden US-Dollar |

| Marktgröße (2031) | 6.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Kommunikation und Zusammenarbeit von Mordor Intelligence

Die Marktgröße für klinische Kommunikation und Zusammenarbeit wird im Jahr 2026 auf 3,29 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,88 Milliarden USD, mit Prognosen für 2031 von 6,41 Milliarden USD, was einem Wachstum von 14,29 % CAGR über 2026–2031 entspricht.

Beschleunigte Investitionen in einheitliche digitale Ökosysteme, Vorschriften zur Patientensicherheitsberichterstattung und der Antrieb, Pager durch Cloud-native Plattformen zu ersetzen, sind die wesentlichen Kräfte, die diese Expansion vorantreiben. Krankenhäuser, die unternehmensweite Suiten einführen, berichten von zweistelligen Rückgängen bei Sentinel-Ereignissen, messbaren Steigerungen der klinischen Produktivität und schnelleren Aktivierungszeiten für Schlaganfall-Codes, was den Zusammenhang zwischen moderner Kommunikation und Patientenergebnissen unterstreicht. Die Cloud-Bereitstellung dominiert, da sie automatische Updates, elastische Skalierung und eine vereinfachte HIPAA-Konformität bietet, während die Integration mit Epic und Cerner die Datenverfügbarkeit über alle Versorgungspfade hinweg sicherstellt. Der zunehmende Wettbewerb von TigerConnect, Microsoft und Cisco hält die Preisgestaltung diszipliniert und fördert schnelle Funktionserweiterungen, insbesondere in den Bereichen Ambient-KI, virtuelle Pflege und Echtzeit-Analysen.

Wichtigste Erkenntnisse des Berichts

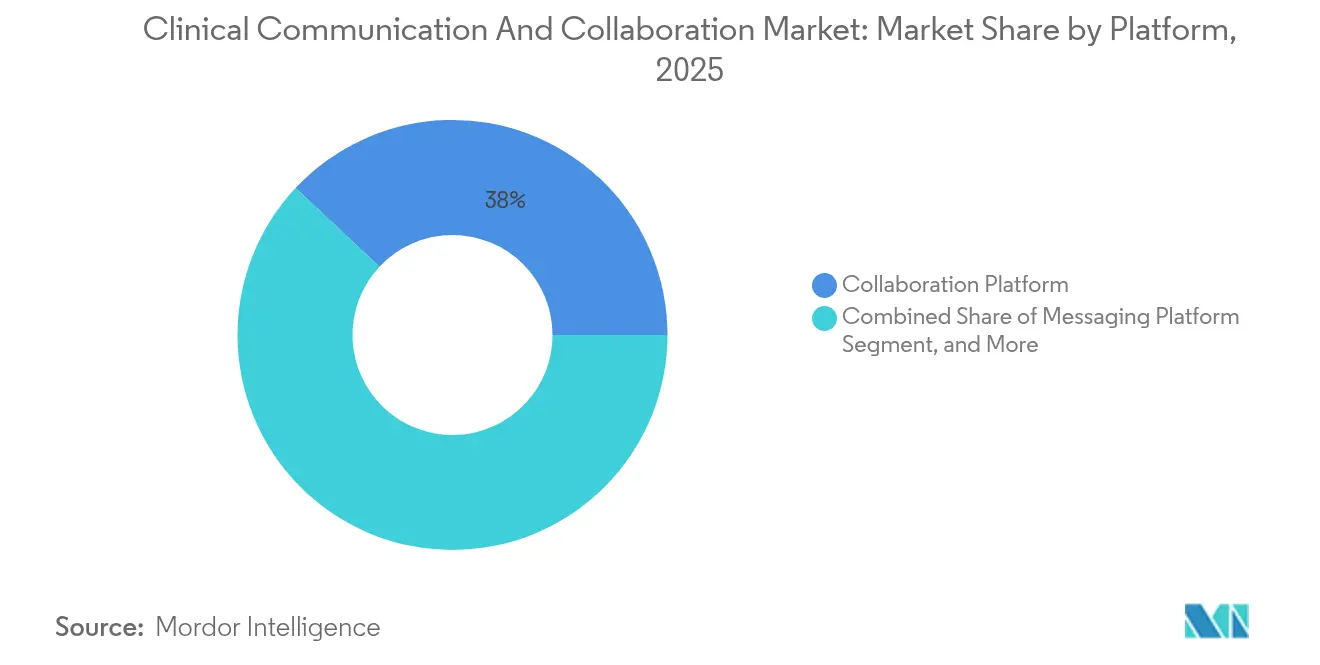

- Nach Plattform führten Kollaborationsplattformen im Jahr 2025 mit einem Umsatzanteil von 38,02 %, während virtuelle Chat-Plattformen bis 2031 voraussichtlich mit einer CAGR von 17,78 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 65,63 % am Markt für klinische Kommunikation und Zusammenarbeit auf Software, während Dienstleistungen mit einer CAGR von 19,17 % über 2026–2031 das schnellste Wachstum verzeichneten.

- Nach Bereitstellungsmodell hielten Cloud-Modelle im Jahr 2025 einen Anteil von 57,52 % am Markt für klinische Kommunikation und Zusammenarbeit und werden voraussichtlich weiterhin mit einer CAGR von 16,31 % wachsen.

- Nach Anwendung trug die Pflegekommunikation im Jahr 2025 mit 28,55 % zum Umsatz bei; die Arztkommunikation wird voraussichtlich bis 2031 mit einer CAGR von 18,05 % wachsen.

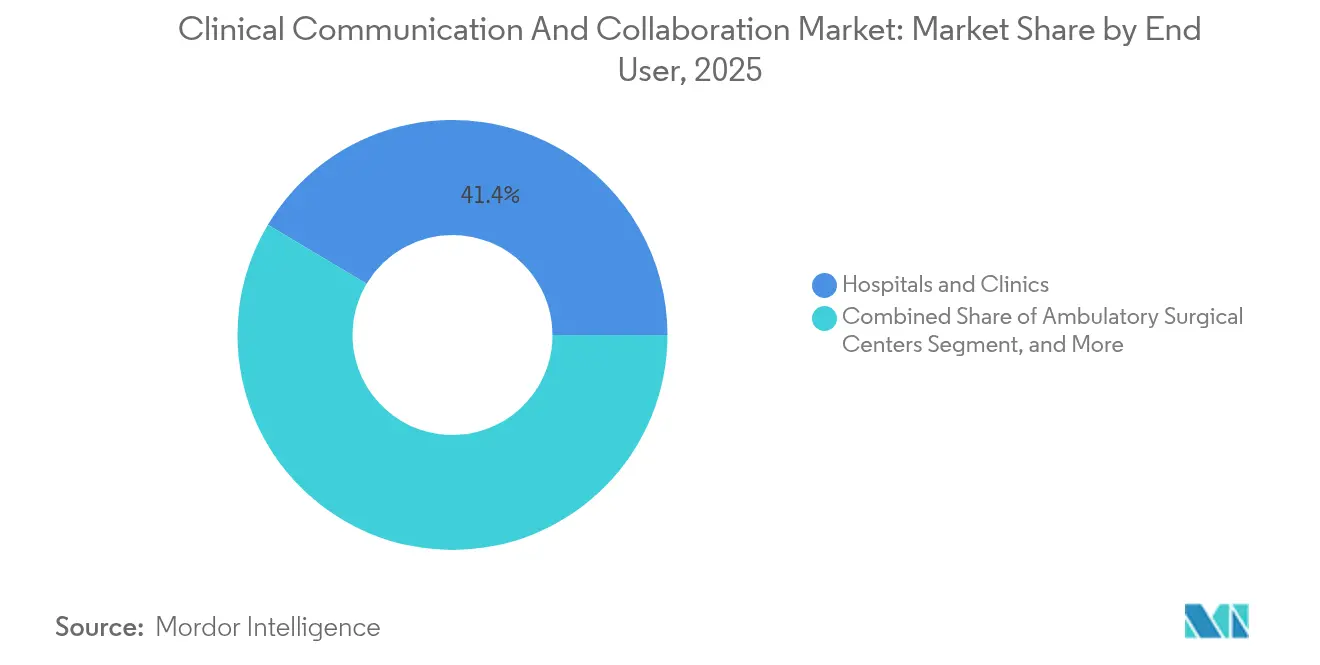

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 41,44 %; häusliche Gesundheitsdienstleister werden jedoch im Prognosezeitraum voraussichtlich mit einer CAGR von 17,35 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,62 % den Markt für klinische Kommunikation und Zusammenarbeit, und der asiatisch-pazifische Raum wird als die am schnellsten wachsende Region mit einer CAGR von 19,88 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für klinische Kommunikation und Zusammenarbeit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Transformation des Gesundheitsbetriebs | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Cloud-native Suiten ersetzen Pager | +2.8% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration mit führenden EHR-Plattformen | +2.5% | Global; Epic/Cerner-Märkte | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Patientensicherheits- und Qualitätsberichterstattung | +2.1% | Nordamerika; regulierte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Ambient-Sprach-KI in der Dokumentation | +1.9% | Nordamerika; frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Virtuelle Pflege und Workflows für die Fernpatientenüberwachung | +1.8% | Global; entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformation des Gesundheitsbetriebs

Digitale Umstrukturierungen beseitigen Silos, die einst mehr als 60 % der Sentinel-Ereignisse verursachten, und veranlassen Organisationen dazu, prädiktive Analysen und Echtzeit-Messaging in alltägliche Arbeitsabläufe zu integrieren.[1]Baxter International, „Bericht zur Ursachenanalyse von Sentinel-Ereignissen”, baxter.com COVID-19 hat die Kosten der Fragmentierung verdeutlicht: Gesundheitssysteme, die mit einheitlichen Suiten ausgestattet waren, erholten sich schneller, hielten elektive Leistungen aufrecht und schützten das Personal durch die Reduzierung unnötiger Exposition. Führungsgremien betrachten die Modernisierung der Kommunikation nun als Resilienzmandat und verankern Investitionsbudgets rund um Plattformen, die Analysen, Planung und Prüfpfade in einer einzigen Oberfläche integrieren. Der Markt für klinische Kommunikation und Zusammenarbeit profitiert direkt davon, da jede Einführung Legacy-Tools verdrängt, Datenpfade sichert und Benchmarks für die Benutzerzufriedenheit anhebt.

Cloud-native Suiten für klinische Kommunikation und Zusammenarbeit ersetzen veraltete Pager

Krankenhäuser, die von Pagern auf Cloud-Messaging umsteigen, verzeichnen eine Reduzierung des Pager-Verkehrs um 85 % und 35 % weniger Overhead-Alarme, während die Aktivierungsschritte für Schlaganfall-Codes von neun auf vier sinken.[2]Symplr, „Fallstudie zur Aktivierung von Schlaganfall-Codes”, symplr.com Diese Ergebnisse veranschaulichen, wie Pager Arbeitsabläufe behindern und Lücken bei der Ende-zu-Ende-Verschlüsselung aufdecken. Cloud-Modelle überwinden diese Lücken durch HIPAA-konforme Speicherung, robuste API-Integration und systemweite Ausfallresilienz. Da führende Anbieter Single Sign-on, Mobile Device Management und Analyse-Dashboards bündeln, positioniert der Markt für klinische Kommunikation und Zusammenarbeit die Cloud nicht mehr als Alternative, sondern als unternehmensweiten Standard.

Integration der klinischen Kommunikation und Zusammenarbeit mit führenden EHR-Plattformen

Die Roadmap von Epic für 2025 fördert Ambient Listening und Automatisierung, die auf engen Kommunikationsverbindungen beruhen, während sich die Erweiterungen von Cerner auf geschlossene Bestellkreisläufe und Alarmweiterleitung konzentrieren. Dennoch bewerten derzeit nur 44 % der Kliniker die EHR-Konnektivität als zufriedenstellend. Die Überbrückung dieser Lücke erfordert HL7-FHIR-Adapter, Identitätssynchronisierung und neu gestaltete Aufgabenabläufe, die vertraute Entscheidungsbäume erhalten. Anbieter, die schlüsselfertige Konnektoren und vorkonfiguriertes rollenbasiertes Routing bereitstellen können, beschleunigen die Einführung und erweitern ihren Fußabdruck im Markt für klinische Kommunikation und Zusammenarbeit.

Vorgeschriebene Patientensicherheits- und Qualitätsberichterstattung

Die strukturelle Patientensicherheitsmaßnahme des CMS, die ab dem Haushaltsjahr 2025 gilt, verpflichtet Krankenhäuser, Sicherheitskultur und Führungsengagement mit digitalen Nachweisen zu dokumentieren.[3]Press Ganey, „Leitfaden zur CMS-Patientensicherheitsmaßnahme 2025”, pressganey.com Gleichzeitige HIPAA-Aktualisierungen erfordern Multi-Faktor-Authentifizierung und Verschlüsselung ruhender Daten, wodurch diskretionäre Kontrollen entfallen. Plattformen, die automatisierte Ereignisprotokollierung und Analysen integrieren, werden daher bevorzugt, da sie den Prüfaufwand reduzieren und Strafen bei Nichteinhaltung abwenden, was die Nachfrage im Markt für klinische Kommunikation und Zusammenarbeit verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz und HIPAA/DSGVO-Konformität | -1.8% | Global; regulierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Integrationskosten | -1.5% | Global; ressourcenbeschränkte Märkte | Mittelfristig (2–4 Jahre) |

| Alarmmüdigkeit und Überlastung durch klinische Alarme | -1.2% | Global; insbesondere Intensivstationen | Langfristig (≥ 4 Jahre) |

| Begrenzte Mobilfunk-/WLAN-Abdeckung in ländlichen Krankenhäusern | -0.9% | Ländliche Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und HIPAA/DSGVO-Konformitätsbedenken

Die HIPAA-Überarbeitung von 2025 erfordert Multi-Faktor-Anmeldungen, jährliche Penetrationstests und vollständige Systembestandsaufnahmen und wandelt optionale Schutzmaßnahmen in verbindliche Anforderungen um. Europäische Regulierungsbehörden setzen ähnliche Strenge unter der DSGVO durch und verhängen Bußgelder, die bis zu 4 % des weltweiten Jahresumsatzes eines Unternehmens betragen können. Anbieter verzögern die Beschaffung, bis Plattformen Verschlüsselungsfähigkeiten im laufenden Betrieb, umfassende Prüfprotokolle und Nachweise für Cyberversicherungen nachweisen, was die kurzfristige Dynamik im Markt für klinische Kommunikation und Zusammenarbeit dämpft.

Hohe anfängliche Integrationskosten

Unternehmensinstallationen übersteigen häufig 1 Million USD, sobald Middleware, Schulungen und Workflow-Neugestaltung einbezogen werden, zuzüglich jährlicher Wartungskosten von 15–20 %. Kleinere Einrichtungen zögern trotz Belegen für operative Einsparungen von 15–30 % nach der Bereitstellung. Anbieter begegnen dem mit modularer Lizenzierung, Managed-Services-Preisgestaltung und ROI-Modellierung, um die Einführung zu erweitern, doch Kapitalmangel bleibt eine systemische Belastung in Teilen des Marktes für klinische Kommunikation und Zusammenarbeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Kollaborationsplattformen treiben einheitliche Arbeitsabläufe voran

Kollaborationsplattformen trugen im Jahr 2025 mit 38,02 % zum Umsatz bei und bestätigten damit ihren Status als operatives Rückgrat des Marktes für klinische Kommunikation und Zusammenarbeit. Krankenhäuser bevorzugen diese Hubs, da sie sicheres Messaging, Dateifreigabe und Verzeichnisdienste konsolidieren, Übergabefehler reduzieren und die durchschnittliche Verweildauer verkürzen. Virtuelle Chat-Plattformen mit einer CAGR von 17,78 % decken den Bedarf an sofortigen, kontextbewussten Austauschen in Notaufnahmen und Intensivstationen, wo Sekunden zählen. Die Verbreitung von KI-Chat-Assistenten, Echtzeit-Sprachübersetzung und patientenorientierten Chatbots beschleunigt die Anziehungskraft dieses Teilsegments auf den Markt für klinische Kommunikation und Zusammenarbeit weiter.

Messaging-Plattformen bleiben grundlegend, insbesondere für kleine Krankenhäuser, die von Pagern aufrüsten, aber noch nicht für vollständige Kollaborationssuiten bereit sind. Sprachkommunikationsplattformen gewinnen an Bedeutung, wo hörbare Bestätigung das Tippen überwiegt, beispielsweise in der Anästhesiologie oder bei Traumateams. Planungsplattformen besetzen eine Präzisionsnische, automatisieren Bereitschaftsregeln und ermöglichen bedarfsgerechte Personalbesetzung; sie werden zunehmend in umfassendere Suiten integriert, um doppelte Dateneingaben zu vermeiden, und erweitern die Gesamtmarktgröße für klinische Kommunikation und Zusammenarbeit, die interoperablen Ökosystemen zugeschrieben wird.

Nach Komponente: Softwaredominanz spiegelt plattformzentrierten Ansatz wider

Software erfasste im Jahr 2025 einen Anteil von 65,63 % und unterstreicht eine Präferenz für geräteunabhängige, schnell einsetzbare Lösungen, die vorhandene Smartphones und PCs nutzen. Diese Ausrichtung vergrößert den Markt für klinische Kommunikation und Zusammenarbeit, da Kapitalengpässe von Hardware zu Abonnement-OPEX verlagert werden. Dienstleistungserlöse mit einer CAGR von 19,17 % spiegeln die Komplexität von Unternehmensmigrationen wider: Beratungsdesign, Workflow-Mapping und Change-Management-Unterstützung werden unverzichtbar, um den ROI zu realisieren. Infolgedessen schließen Dienstleister mehrjährige Partnerschaften, die die Umsatztransparenz im Markt für klinische Kommunikation und Zusammenarbeit stabilisieren.

Hardware rangiert niedriger, bleibt jedoch unverzichtbar für sterile oder lärmbehaftete Bereiche, die abgeschirmte Gegensprechanlagen oder tragbare Badges erfordern. Da kameraausgestattete Tablets und robuste Telefone Infektionsschutztests bestehen, schrumpft der diskrete Hardware-Anteil am Markt für klinische Kommunikation und Zusammenarbeit proportional und lenkt Budgets auf erweiterte Analysemodule und KI-Erweiterungen um.

Nach Bereitstellungsmodell: Cloud-basierte Lösungen beschleunigen das Marktwachstum

Cloud-Bereitstellungen machten im Jahr 2025 57,52 % des Marktanteils für klinische Kommunikation und Zusammenarbeit aus und wiesen die stärkste CAGR-Trajektorie von 16,31 % auf. CIOs bevorzugen integrierte Redundanz, automatisches Patching und elastische Benutzerbereitstellung gegenüber dem Wartungsaufwand von On-Premise-Clustern. Das Abonnementmodell stimmt Cashflows mit der Nutzung ab, erleichtert die Genehmigung durch Vorstände und ermutigt mehr Gesundheitssysteme zur Einführung von Multi-Tenant-Architekturen. Hybridinstallationen bestehen dort, wo Datensouveränitätsgesetze oder veraltete Sprach-Gateways lokale Knoten erfordern. Dennoch stützen sich auch diese Umgebungen zunehmend auf Cloud-Analyse-Overlays und erweitern die Gesamtmarktdurchdringung für klinische Kommunikation und Zusammenarbeit.

On-Premise-Systeme sprechen Militär- oder Verhaltensgesundheitseinrichtungen an, die strengen Trennungsregeln unterliegen. Ihr Anteil wird voraussichtlich abnehmen, aber nicht verschwinden, da bestimmte Szenarien weiterhin luftgespaltene Sprachnetzwerke erfordern. Anbieter bieten Migrationspläne an, die unbefristete Lizenzen in Cloud-Guthaben umwandeln und die Einführungskurven im Markt für klinische Kommunikation und Zusammenarbeit weiter glätten.

Nach Anwendung: Pflegekommunikation führt die Patientenversorgungskoordination an

Die Pflegekommunikation machte im Jahr 2025 28,55 % des Umsatzes aus, da Pflegekräfte Medikamentenrunden, multidisziplinäre Konsultationen und Familienaktualisierungen koordinieren. Zweckgebundene Module optimieren Aufgabenlisten am Krankenbett, integrieren die Barcode-Medikamentenverwaltung und zeigen prädiktive Verschlechterungsalarme an, was den Patientendurchsatz und die HCAHPS-Werte direkt beeinflusst. Die Arztkommunikation wächst am schnellsten mit einer CAGR von 18,05 %; Kliniker diktieren zunehmend Notizen, genehmigen Aufträge und erhalten Sepsisalarme über denselben sicheren Kanal und konsolidieren zuvor fragmentierte mobile Tools im breiteren Markt für klinische Kommunikation und Zusammenarbeit.

Labor- und Radiologiekommunikation profitiert, da sich Bildgebungsumläufe unter wertbasierten Versorgungsmetriken verkürzen. Patientenkommunikation und Notfallalarme integrieren Portalnachrichten, Dolmetscherdienste und Massenbenachrichtigungsfunktionen für Lockdown-Übungen. Versorgungskoordinationsmodule automatisieren Entlassungszusammenfassungen und Überweisungspakete, die für die Einhaltung von Bündelzahlungen entscheidend sind, und festigen damit die abteilungsübergreifende Abhängigkeit vom Markt für klinische Kommunikation und Zusammenarbeit.

Nach Endnutzer: Krankenhäuser und Kliniken verankern die Marktnachfrage

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 41,44 %, was ihre Größe, regulatorische Exposition und multifunktionale Nachfrage widerspiegelt. Große integrierte Versorgungsnetzwerke verfolgen Einzelanbieterstrategien, um Formularium-, Bildgebungs- und perioperative Teams unter einheitlichen Alarmierungsregeln auszurichten, und treiben damit Unternehmensabschlüsse voran, die die Marktgröße für klinische Kommunikation und Zusammenarbeit steigern. Häusliche Gesundheitsdienstleister verzeichnen eine CAGR von 17,35 % auf der Grundlage von Krankenhaus-zu-Hause-Programmen, die HIPAA-konformes Video, Vitalwert-Feeds und ärztliche Aufsicht in einer einzigen Oberfläche erfordern, und erweitern den Markt für klinische Kommunikation und Zusammenarbeit über stationäre Einrichtungen hinaus.

Ambulante Operationszentren und Diagnoselabore übernehmen schlankere Pakete, um Umschlagszeiten zu beschleunigen und Stornierungen zu minimieren. Langzeitpflegeeinrichtungen priorisieren Familienmessaging, Wundversorgungsfotoerfassung und Telemedizinkonsultationen für chronische Erkrankungen und schaffen eine Spezialistennische mit maßgeschneiderten Arbeitsabläufen. Insgesamt diversifizieren diese Segmente die Einnahmequellen im Markt für klinische Kommunikation und Zusammenarbeit.

Geografische Analyse

Nordamerika trug im Jahr 2025 mit 39,62 % zum Umsatz bei, was HIPAA-bedingte Sicherheitsvorschriften, eine ausgereifte EHR-Durchdringung und eine weitverbreitete 5G-Abdeckung widerspiegelt, die videoreichhaltige Übergaben unterstützt. Große Gesundheitssysteme standardisieren routinemäßig über 30 und mehr Krankenhäuser hinweg und generieren Auftragsgrößen, die 20 Millionen USD übersteigen können, und stärken den regionalen Markt für klinische Kommunikation und Zusammenarbeit. Die staatlichen Konjunkturmaßnahmen zur Modernisierung der Cybersicherheit schaffen weitere Anreize für Upgrades, da Förderempfänger den Einsatz verschlüsselter Kommunikation nachweisen müssen.

Der asiatisch-pazifische Raum ist der Wachstumsvorreiter mit einer CAGR von 19,88 %, angetrieben durch nationale Blueprints für digitale Gesundheit, KI-Pilotfinanzierung und inländische Cloud-Verfügbarkeitszonen, die Datenlokalisierungsanforderungen erfüllen. Singapur schreibt sicheres Messaging für alle öffentlichen Krankenhäuser vor, während Chinas tertiäre Zentren KI-Triage-Tools in ihre nativen Super-Apps integrieren und die regionale Entwicklung des Marktes für klinische Kommunikation und Zusammenarbeit vorantreiben. Schwellenländer nutzen kostengünstige Android-Geräte und Open-Source-FHIR-Konnektoren, um die Einschränkungen der Pager-Ära zu überspringen.

Europa verzeichnet eine stetige Einführung, obwohl die DSGVO eine regionale Datenhaltung und Aufbewahrung von Prüfdateien erfordert, was die Beschaffung verlangsamt. Der Nahe Osten und Afrika erleben projektbasierte Spitzen im Zusammenhang mit dem Bau intelligenter Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Der Schwung Südamerikas konzentriert sich auf Brasilien und Kolumbien, wo öffentlich-private Partnerschaften Cloud-Guthaben für ländliche Kliniken bereitstellen und den Anteil des Kontinents am globalen Markt für klinische Kommunikation und Zusammenarbeit schrittweise erhöhen.

Wettbewerbslandschaft

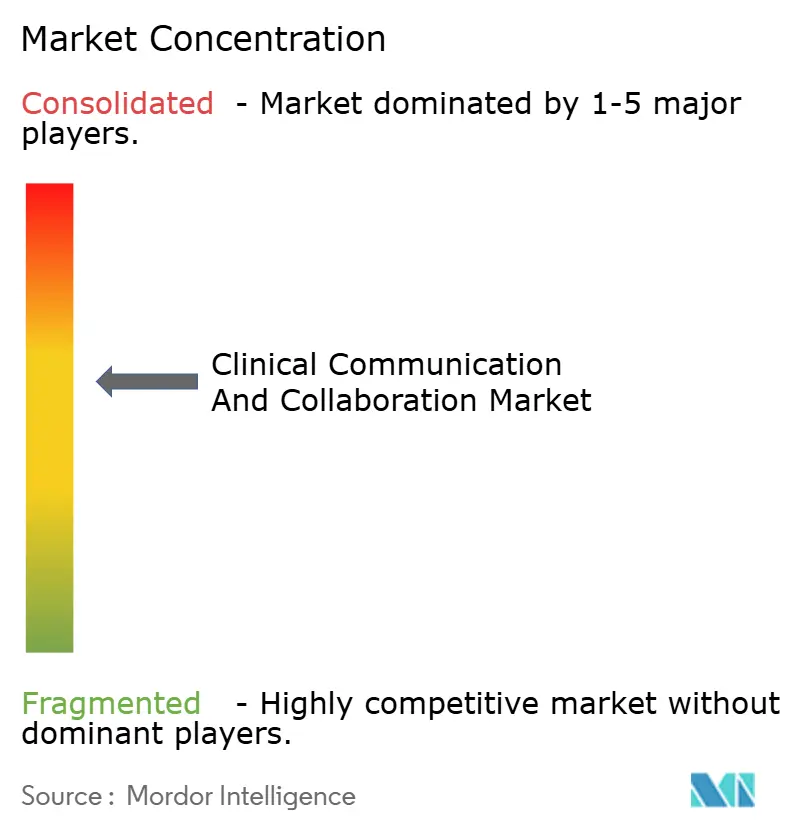

Die Wettbewerbsintensität ist moderat und positioniert den Markt für klinische Kommunikation und Zusammenarbeit als attraktiv, aber umkämpft. TigerConnect und PerfectServe führen das Spezialsegment an und bieten jeweils tiefes Care-Team-Routing, EHR-Plug-ins und robuste Compliance-Dashboards. Microsoft und Cisco nutzen Teams- und Webex-Integrationen und bündeln klinische Konnektoren und Geräteverwaltungsrichtlinien in Unternehmensverträge, die bereits die meisten Krankenhäuser in den Vereinigten Staaten abdecken. Oracle Health (Cerner) integriert Sprachbefehle und sicheres Messaging in Millennium und stellt damit Best-of-Breed-Lösungen in Frage.

Fusionen und Übernahmen unterstreichen einen Konsolidierungsdruck: TigerConnect übernahm Twiage, um die Kontinuität vom Rettungsdienst bis zur Notaufnahme zu stärken, während Commure und Athelas sich zusammenschlossen, um Augmedix zu übernehmen, und damit das umfangreichste KI-Softwareportfolio im Gesundheitswesen schufen. Start-ups betonen Ambient Voice, kontextbewusstes Alarmieren und prädiktive Personalbesetzung; diejenigen mit validiertem ROI werden schnell zu Übernahmezielen für Plattformanbieter, die ihre Fähigkeiten erweitern möchten. Da Käufer zunehmend Anbieter bevorzugen, die messbare Verbesserungen bei Verweildauer, Wiederaufnahmen und Personalfluktuation liefern, konvergieren Produkt-Roadmaps auf Analysen, KI-Transkription und Patienteneinbindung und gestalten die nächste Phase des Marktes für klinische Kommunikation und Zusammenarbeit.

Branchenführer im Bereich klinische Kommunikation und Zusammenarbeit

NEC Corporation

Microsoft Corporation

TigerConnect

Cisco Systems

Epic Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Emory Healthcare startete eine Initiative für virtuelle Pflege am Emory University Hospital Midtown unter Einsatz von KI-gesteuerter Technologie und LIDAR zur Sturzprävention, mit Plänen zur Ausweitung auf acht stationäre Einheiten in mehreren Krankenhäusern im Jahr 2025. Die Initiative zielt darauf ab, die Patientensicherheit zu verbessern und den Dokumentationsaufwand für das Pflegepersonal zu reduzieren.

- Februar 2025: Cleveland Clinic gab die Einführung der KI-gestützten Plattform zur Verbesserung der klinischen Dokumentation von Ambience in seinen ambulanten Praxen bekannt und nutzt dabei KI-Technologie, um die klinische Kommunikation zu verbessern und Dokumentationsprozesse zu optimieren, mit dem Potenzial einer Reduzierung des Dokumentationsaufwands um 80 %.

- Dezember 2024: SpinSci Technologies hat eine Series-C-Finanzierungsrunde abgeschlossen und dabei 53 Millionen USD eingesammelt, um seine KI-gestützte Software zur Patienteneinbindung weiterzuentwickeln, die darauf abzielt, das digitale Engagement und die Workflow-Effizienz in der Gesundheitskommunikation zu verbessern.

- Juni 2024: Mitel, ein kanadisches Telekommunikationsunternehmen, meldete die Einführung von PlatfoMitel, einem virtuellen Pflegekooperationsdienst, der in sieben europäischen Ländern verfügbar gemacht wurde, darunter Belgien, Frankreich, Italien, die Niederlande, die Schweiz und das Vereinigte Königreich.

Berichtsumfang des globalen Marktes für klinische Kommunikation und Zusammenarbeit

Gemäß dem Umfang des Berichts sind Systeme für klinische Kommunikation und Zusammenarbeit mobile Plattformen, die Kliniker, Versorgungsteams, Patienten und Pflegepersonen nutzen, um in ambulanten, akuten, post-akuten und virtuellen Versorgungsumgebungen bei Behandlungs- und Pflegeaktivitäten zusammenzuarbeiten.

Der Markt für klinische Kommunikation und Zusammenarbeit ist nach Plattform, Komponente, Bereitstellung, Anwendung, Endnutzer und Geografie segmentiert. Nach Plattform ist der Markt in Kollaborationsplattform, Messaging-Plattform, Sprachkommunikationsplattform und andere Plattformen (virtuelle Chat-Plattform, Planungsplattform und weitere) segmentiert. Nach Komponente ist der Markt in Hardware, Software und Dienstleistung segmentiert. Nach Bereitstellung ist der Markt in On-Premise-Modell und Cloud-basiertes Modell segmentiert. Nach Anwendung ist der Markt in Labor- und Radiologiekommunikation, Pflegekommunikation, Patientenkommunikation und Notfallalarme sowie Arztkommunikation segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, ambulante Operationszentren, Langzeitpflegeeinrichtungen und andere Endnutzer (Diagnosezentren, Pflegezentren und weitere) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für die oben genannten Segmente.

| Kollaborationsplattform |

| Messaging-Plattform |

| Sprachkommunikationsplattform |

| Virtuelle Chat-Plattform |

| Planungsplattform |

| Andere Plattformen |

| Hardware |

| Software |

| Dienstleistung |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Labor- und Radiologiekommunikation |

| Pflegekommunikation |

| Patientenkommunikation und Notfallalarme |

| Arztkommunikation |

| Versorgungskoordination und Übergaben |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Langzeitpflegeeinrichtungen |

| Diagnosezentren |

| Pflegezentren |

| Häusliche Gesundheitsdienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Plattform | Kollaborationsplattform | |

| Messaging-Plattform | ||

| Sprachkommunikationsplattform | ||

| Virtuelle Chat-Plattform | ||

| Planungsplattform | ||

| Andere Plattformen | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistung | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Anwendung | Labor- und Radiologiekommunikation | |

| Pflegekommunikation | ||

| Patientenkommunikation und Notfallalarme | ||

| Arztkommunikation | ||

| Versorgungskoordination und Übergaben | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Langzeitpflegeeinrichtungen | ||

| Diagnosezentren | ||

| Pflegezentren | ||

| Häusliche Gesundheitsdienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für klinische Kommunikation und Zusammenarbeit?

Die Marktgröße für klinische Kommunikation und Zusammenarbeit beträgt im Jahr 2026 3,29 Milliarden USD und wird bis 2031 voraussichtlich 6,41 Milliarden USD bei einer CAGR von 14,29 % erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Plattformen führen mit einem Anteil von 57,52 % im Jahr 2025 und einer CAGR von 16,31 % bis 2031, dank geringerem IT-Aufwand und einfacherer Compliance.

Warum werden Kollaborationsplattformen gegenüber Pagern bevorzugt?

Kollaborationsplattformen reduzieren die Pagernutzung um 85 %, verringern die Schritte bei Schlaganfall-Codes und liefern verschlüsselte Prüfpfade, die einfache Pager nicht bieten können, und verbessern so Sicherheit und Effizienz.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer CAGR von 19,88 %, bedingt durch staatliche Förderung, Unterstützung durch die Digitale-Gesundheits-Politik und den raschen Breitbandausbau.

Wie unterstützt Ambient-Sprach-KI Kliniker?

Ambient-KI wandelt gesprochene Begegnungen in strukturierte Notizen um, wobei Pilotprojekte an der Stanford University und der Cleveland Clinic eine Arztzufriedenheit von 78–96 % und Zeiteinsparungen von bis zu 80 % belegen.

Welche Faktoren hemmen eine breitere Einführung?

Komplexe Compliance-Anforderungen, hohe Integrationskosten, Alarmmüdigkeit und Konnektivitätslücken im ländlichen Raum dämpfen das Wachstum insgesamt, obwohl ROI-Belege viele Hindernisse weiterhin überwinden.

Seite zuletzt aktualisiert am: