Marktgröße und Marktanteil für klinische Entscheidungsunterstützungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3 Milliarden US-Dollar |

| Marktgröße (2031) | 4.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Entscheidungsunterstützungssysteme von Mordor Intelligence

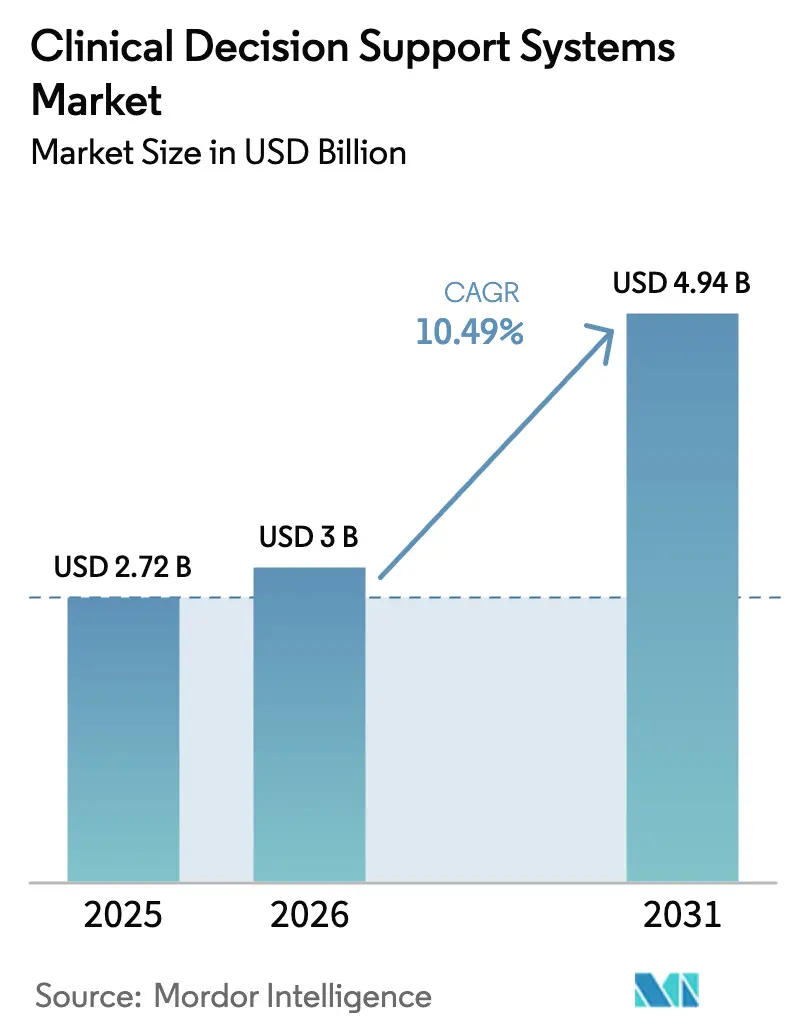

Die Marktgröße für klinische Entscheidungsunterstützungssysteme wird voraussichtlich von 2,72 Milliarden USD im Jahr 2025 und 3 Milliarden USD im Jahr 2026 auf 4,94 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 10,49 % verzeichnen.

Die Wachstumsdynamik wird durch eine nahezu universelle Einführung elektronischer Patientenakten, strengere wertbasierte Vergütungsregeln und eine expandierende Cloud-Kapazität angetrieben, die das Training großer KI-Modelle wirtschaftlich rentabel macht. Verbindliche US-amerikanische Interoperabilitätsstandards und der KI-Rechtsakt der Europäischen Union zwingen Anbieter dazu, Anwendungsprogrammierschnittstellen offenzulegen bzw. in Erklärbarkeit zu investieren, was zusammen die Produkterneuerungszyklen beschleunigt. CDSS auf Basis maschinellen Lernens, die regelbasierte Systeme in der Radiologie und Pathologie übertreffen, lenken in Kombination mit elastischer Cloud-Preisgestaltung Kapital von lokaler Hardware hin zu Software-Abonnementpaketen. Gleichzeitig erzeugen aufsehenerregende Ransomware-Vorfälle kurzfristige Gegenwindfaktoren, die Cloud-Migrationen verlangsamen, paradoxerweise aber Anbieter dazu veranlassen, die Sicherheit zu stärken und sich durch Zero-Trust-Architekturen zu differenzieren.

Wichtigste Erkenntnisse des Berichts

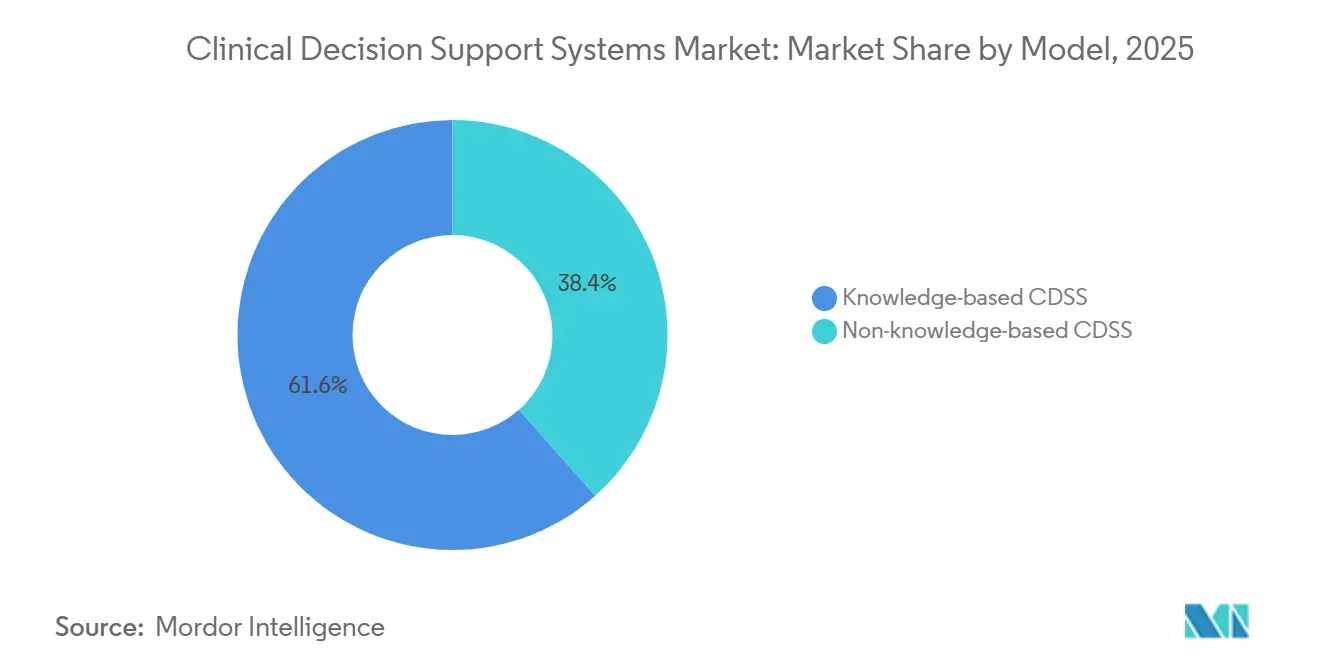

- Nach Modellarchitektur führten wissensbasierte CDSS im Jahr 2025 mit einem Umsatzanteil von 61,56 %; nicht-wissensbasierte Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 14,25 % wachsen.

- Nach Bereitstellungsmodus hielten lokale Installationen im Jahr 2025 einen Marktanteil von 54,53 % am Markt für klinische Entscheidungsunterstützungssysteme, während die Cloud-Bereitstellung bis 2031 mit einer CAGR von 16,85 % expandiert.

- Nach Komponente entfielen im Jahr 2025 43,63 % des Marktvolumens für klinische Entscheidungsunterstützungssysteme auf Dienstleistungen, während Software-Abonnements bis 2031 mit einer CAGR von 13,87 % wachsen.

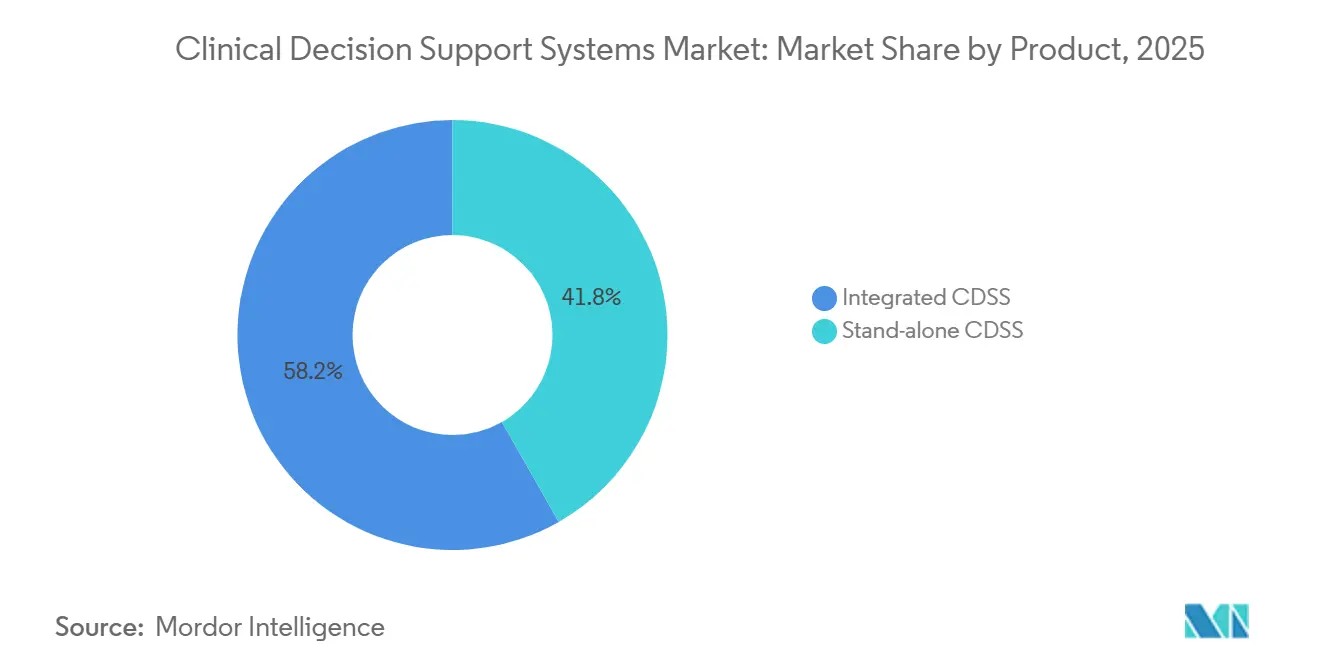

- Nach Produkt erzielte integrierte CDSS im Jahr 2025 einen Umsatzanteil von 58,23 %; eigenständige Module werden bis 2031 voraussichtlich eine CAGR von 15,7 % verzeichnen.

- Nach Anwendung hielten Werkzeuge zur medizinischen Diagnose im Jahr 2025 einen Umsatzanteil von 31,3 %, während Informationsabrufplattformen bis 2031 mit einer CAGR von 18,81 % wachsen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 46,53 %; der asiatisch-pazifische Raum ist mit einer CAGR von 12,21 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für klinische Entscheidungsunterstützungssysteme*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von EHR-integrierten CDSS | +2.8% | Nordamerika, Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| KI/ML-gestützte Analysen zur Verbesserung der Präzision | +3.1% | Nordamerika, asiatisch-pazifischer Raum, global | Langfristig (≥ 4 Jahre) |

| Druck zur Senkung von Gesundheitskosten und Fehlern | +2.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ambient-sprachgestützte CDSS zur Reduzierung von Burnout | +1.5% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Regulierungsgetriebene Nachfrage nach Erklärbarkeit | +1.2% | Europa, Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von EHR-integrierten CDSS

Nahezu alle US-amerikanischen Akutkrankenhäuser hatten bis Ende 2024 zertifizierte elektronische Patientenakten eingeführt und damit ein etabliertes Datensubstrat für eingebettete Entscheidungsmaschinen geschaffen. Epics Version 2025 optimierte Cosmos-basierte Werkzeuge für maschinelles Lernen, sodass Risikobewertungen innerhalb der Bildschirme zur Aktenprüfung ohne zusätzliche Klicks erscheinen, was die Einhaltung von Arbeitsabläufen verbessert. Der Neuaufbau der Codebasis von Oracle Health im Wert von 1,50 Milliarden USD migrierte die CDSS-Logik zu nativen Cloud-Mikrodiensten, die Warnmeldungen nur dann auslösen, wenn kontextuelle Parameter erfüllt sind, was die doppelten Pop-ups in Pilothospitälern um 28 % reduzierte. Interoperabilitätsvorschriften senken die Integrationsbarrieren für Algorithmen von Drittanbietern, vertiefen jedoch auch die Anbieterbindung, da ein Wechsel der elektronischen Patientenakte nun die Migration von Tausenden benutzerdefinierter CDS-Regeln bedeutet. Krankenhäuser bevorzugen daher Best-of-Breed-Module, die innerhalb großer EHR-Ökosysteme gedeihen können, aber vertraglich portabel bleiben, wenn sich die Plattformstrategie ändert.

KI/ML-gestützte Analysen zur Verbesserung der Entscheidungspräzision

Die US-amerikanische FDA ließ 2024 171 KI-gestützte Medizinprodukte zu, von denen 42 Radiologiealgorithmen waren, die auf Mehrstandort-Datensätzen kalibriert wurden[1]US-amerikanische FDA, „Künstliche Intelligenz und maschinelles Lernen in SaMD”, FDA.GOV. GE HealthCares AIR Recon DL halbiert die MRT-Scanzeiten bei gleichbleibender Bildqualität und reduziert Engpässe beim Patientendurchsatz in ressourcenbeschränkten Bildgebungseinheiten. Die Azurion-Plattform von Philips reguliert die Strahlendosis automatisch und hilft Krankenhäusern, die neuen Dosierungsrichtlinien der IAEA einzuhalten und Vergütungsstrafen zu vermeiden. Kontinuierlich lernende Modelle werden monatlich in Cloud-Sandboxen neu trainiert und integrieren neue Studienergebnisse schneller als die manuelle Regelkuration. Regulierungsbehörden verlangen nun Dashboards zur Marktüberwachung nach der Zulassung, damit Leistungsabweichungen von Algorithmen über demografische Kohorten hinweg proaktive Aktualisierungen auslösen und keine öffentlichen Sicherheitsrückrufe erforderlich werden.

Druck zur Senkung von Gesundheitskosten und medizinischen Fehlern

Das Readmissions Reduction Program von Medicare weitete 2024 Strafen auf acht Erkrankungen aus, wodurch 520 Millionen USD an Vergütungen auf dem Spiel stehen und Krankenhäuser dazu veranlasst werden, risikobewertende CDSS einzubetten, die instabile Patienten vor der Entlassung markieren. MEDITECHs Wiederaufnahmebewertung reduziert 30-Tage-Rückkehrer in Mehrkrankenhausstudien um 11 %, da Pflegekoordinatoren Nachsorgetermine planen, die durch algorithmische Risikostufen ausgelöst werden. Die Erweiterung pharmakogenomischer Warnmeldungen von Wolters Kluwer im März 2024 senkte die Rate unerwünschter Warfarin-Ereignisse bei frühen Anwendern um 35 %. Solche quantifizierbaren Ergebnisse untermauern Kapitalanfragen für CDSS trotz des Margendrucks durch Inflation bei der Pflegepersonalbesetzung.

Ambient-sprachgestützte CDSS zur Reduzierung von Burnout bei Klinikern

JAMA Network Open berichtete, dass KI-gestützte Ambient-Schreiber die tägliche EHR-Zeit um 1,5 Stunden reduzieren und so 7,5 zusätzliche Patientenbesuche pro Woche ohne Verlängerung der Schichten ermöglichen. Microsoft-Nuances Dragon Ambient eXperience überträgt Gespräche an Azure OpenAI, füllt diskrete EHR-Felder aus und führt gleichzeitig Kontextauslöser aus, sodass Beschwerden über Brustschmerzen ACS-Checklisten auslösen. Das Rollout von Athenahealth im Februar 2025 bündelte die Ambient-Dokumentation in Plattformgebühren und löste einen Anstieg von 3 Punkten in Kundenzufriedenheitsumfragen aus, da Anbieter einen fairen Austausch wahrnehmen – PDMP-Abfragen und Laboraufträge werden automatisch ausgefüllt, ohne zusätzliche Dateneingabe.

Hemmfaktorauswirkungsanalyse des Marktes für klinische Entscheidungsunterstützungssysteme*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken (Cloud) | −1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an informatikgeschultem Personal | −1.3% | Asiatisch-pazifischer Raum, ländliches Nordamerika | Mittelfristig (2–4 Jahre) |

| Warnmüdigkeit untergräbt das Vertrauen der Kliniker | −1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken (Cloud)

Ransomware-Angriffe auf Change Healthcare und Ascension Health legten Abrechnungs- und EHR-Systeme wochenlang lahm und legten Lücken bei der Multi-Faktor-Authentifizierung und Netzwerksegmentierung offen. Das US-amerikanische HHS reagierte mit vorgeschlagenen Regeln, die jährliche Penetrationstests vorschreiben, was Compliance-Kosten verursacht, die Gemeinschaftskrankenhäuser belasten, die Cloud-CDSS in Betracht ziehen. Anbieter kontern mit der Vermarktung von Confidential-Computing-Enklaven, die Daten während der Verarbeitung verschlüsseln, doch CIOs bleiben gegenüber dem Zugriff Dritter misstrauisch. Hybridarchitekturen nehmen daher zu: Sensible Identifikatoren verbleiben vor Ort, während de-identifizierte Trainingsdaten in elastische Cloud-Cluster verschoben werden.

Mangel an informatikgeschultem Personal

AMIA schätzt, dass den Vereinigten Staaten im Jahr 2024 30.000 klinische Informatiker fehlten, eine Lücke, die sich ausweiten dürfte, da KI-Wartung kontinuierliches Modell-Tuning erfordert[2]AMIA, „Lücke in der klinischen Informatik-Belegschaft”, AMIA.ORG. Ländliche Krankenhäuser haben Schwierigkeiten, Gehälter von 120.000 USD zu zahlen, und lagern daher die Regeloptimierung an Berater aus, was die Inbetriebnahmezeiten verlängert. Indiens nationales Zertifizierungsprogramm zielt darauf ab, bis 2026 10.000 Informatiker auszubilden, steht jedoch vor Personalmangel bei Lehrenden, was darauf hindeutet, dass Talentpipelines den CDSS-Einführungsplänen für mehrere Jahre hinterherhinken werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für klinische Entscheidungsunterstützungssysteme

Nach Modellarchitektur:

Maschinelles Lernen überholt regelbasierte SystemeNicht-wissensbasierte CDSS werden voraussichtlich mit einer CAGR von 14,25 % wachsen und damit das Gesamtwachstum des Marktes für klinische Entscheidungsunterstützungssysteme bei weitem übertreffen. Wissensbasierte Systeme halten noch immer 61,56 % des Umsatzes, doch ihre statischen Regelbäume erfordern kostspielige vierteljährliche Aktualisierungen, insbesondere da sich die medizinische Literatur alle 73 Tage verdoppelt. Google Healths Algorithmus zur diabetischen Retinopathie, der monatlich mit neuen Bildern neu trainiert wird, veranschaulicht, wie ML-Systeme neueste Erkenntnisse ohne manuelle Kuration assimilieren. Wissensbasierte Plattformen werden in der Medikamentensicherheit bestehen bleiben, wo deterministische Logik ausreicht, aber Radiologie- und Pathologie-Workflows bevorzugen nun Faltungsnetzwerke, die die menschliche Genauigkeit bei der Bildinterpretation übertreffen.

Etablierte Regelmaschinen-Anbieter verfolgen hybride Ansätze und schichten ML-abgeleitete Wahrscheinlichkeitswerte unter traditionelle Regelauslöser. Anbieter, die sich nicht anpassen, riskieren die Obsoleszenz, wie der Ausstieg von Watson Health im Jahr 2024 gezeigt hat. Im Prognosezeitraum werden etablierte EHR-Anbieter ML-Pipelines in bestehende CDSS-Benutzeroberflächen einbetten und die Grenze zwischen regelbasierten und datengetriebenen Modellen verwischen. Krankenhäuser werden die Gesamtbetriebskosten beider Paradigmen vergleichen, und Anbieter, die automatisiertes Neutraining sowie transparente Versionskontrolle anbieten, werden Ersatzzyklen für sich gewinnen.

Nach Bereitstellungsmodus:

Cloud-Elastizität treibt Migration voranCloud-bereitgestellte CDSS werden bis 2031 mit einer Rate von 16,85 % wachsen, trotz erhöhter Bedenken hinsichtlich Datenschutzverletzungen. Das Marktvolumen für klinische Entscheidungsunterstützungssysteme, das mit lokalen Architekturen verbunden ist, bleibt erheblich, aber CIOs weisen neue Budgets zunehmend SaaS-Lizenzen zu, die nächtliche Sicherheits-Patches und GPU-Bursts für das Modell-Neutraining beinhalten. Konflikte zwischen Latenzanforderungen und Datensouveränitätsgesetzen fördern hybride Topologien, bei denen Sepsis- und Schlaganfallwarnungen auf lokalen Edge-Servern laufen, während nicht dringende Analysen in Cloud-Clustern verarbeitet werden.

Ransomware-Ereignisse veranlassten 2024 vorübergehende Moratorien für Cloud-Übergänge, doch dieselben Vorfälle legten unzureichend investierte lokale Abwehrmaßnahmen offen. Infolgedessen haben viele Gesundheitssysteme „Sovereign-Cloud”-Klauseln ausgehandelt, die Patientenidentifikatoren in lokalen Regionen platzieren, während de-identifizierte Pools für Forschungs-Benchmarking Grenzen überschreiten dürfen. Diese Regelung befriedigt Regulierungsbehörden und liefert Skaleneffekte, was den Cloud-Verbrauch positioniert, um Hardware-Erneuerungszyklen bis zur Mitte des Jahrzehnts zu übertreffen.

Nach Komponente:

Abonnements verdrängen professionelle DienstleistungenSoftware-Abonnements verzeichnen eine CAGR von 13,87 %, da Anbieter von unbefristeten Lizenzen zu nutzungsbasierter Preisgestaltung wechseln, die Upgrades, Hosting und Support bündelt. Dienstleistungen repräsentieren noch immer 43,63 % des Umsatzes, werden aber schrittweise kannibalisiert, da Low-Code-Bereitstellungsvorlagen die Konfigurationsfenster von 12 Monaten auf 90 Tage verkürzen. Das Ergebnis ist Margenkompression für traditionelle Systemintegratoren, aber eine breitere Einführung bei kleinen Praxen, die sich zuvor keine sechsstelligen Implementierungsrechnungen leisten konnten.

Hardware bleibt ein Nischensegment, das in Bildgebungszentren verankert ist, die GPU-Appliances für lokale Inferenz einsetzen, um Netzwerklatenz zu vermeiden. Doch selbst hier betten Anbieter nun Kubernetes-Cluster ein, die sich während der Nebenzeiten mit Cloud-Trainingsknoten verbinden können. Da sich der Takt der Modellaktualisierungen beschleunigt, verlagert sich die Werterzählung entschieden hin zu wiederkehrender Software und Daten-Feeds statt zu Investitionsgütern.

Nach Produkt:

Dominanz integrierter Systeme durch Spezialmodule herausgefordertIntegrierte CDSS, die in große EHR-Plattformen eingebettet sind, erzielen 58,23 % des Umsatzes, da sie Kontextwechsel eliminieren und Single-Sign-on nutzen. Eigenständige Module, die mit einer CAGR von 15,7 % wachsen, bedienen jedoch nun Fachgebiete, die von generischen EHR-Werkzeugen unterversorgt sind. Dermatologie, onkologische Pathologie und Radiologie erweisen sich als besonders fruchtbare Nischen, in denen Bildanalyse-Algorithmen messbare diagnostische Verbesserungen liefern.

Best-of-Breed-Anbieter nutzen FHIR-basierte APIs, um strukturierte Daten abzurufen, ohne eine EHR-Zertifizierung zu benötigen. Die Wettbewerbsdynamik entwickelt sich hin zu „Plugin-Marktplätzen”, auf denen Krankenhäuser CDSS-Stacks à la carte zusammenstellen, ähnlich wie Smartphone-App-Stores. EHR-Platzhirsche müssen in Nischenanwendungsfällen gleiche oder überlegene Leistung nachweisen oder riskieren, Margen an hochspezialisierte Wettbewerber abzugeben.

Nach Anwendung:

Evidenzsynthese treibt Boom bei Informationsabruf voranInformationsabrufplattformen verzeichnen mit einer CAGR von 18,81 % das schnellste Wachstum, da Kliniker Schwierigkeiten haben, mit dem wissenschaftlichen Publikationsaufkommen Schritt zu halten. Generative-KI-Zusammenfasser in Elseviers ClinicalKey verdichten 20 Seiten Ergebnisse randomisierter kontrollierter Studien in 200-Wort-Praxisperlen und reduzieren die Zeit für Literaturrecherchen auf Minuten. Der Marktanteil für klinische Entscheidungsunterstützungssysteme bei traditionellen Diagnoseunterstützungswerkzeugen bleibt mit 31,3 % groß, doch Haftungsbedenken dämpfen aggressive Einführungen in komplexen Fällen wie der Onkologie, wo falsch-negative Ergebnisse ein hohes Haftpflichtrisiko tragen.

Die Verschreibungsunterstützung ist ausgereift, entwickelt sich aber weiter: Pharmakogenomische Warnmeldungen reduzieren Rechtsstreitigkeiten wegen unerwünschter Arzneimittelereignisse und halten damit Kostenträger engagiert. Breitere CDSS-Kategorien – Bevölkerungsgesundheitsanalysen, Pflegekoordinationswarnungen und klinisches Studien-Matching – fragmentieren sich, da Anbieter von episodischer Einzelleistungsvergütung zu longitudinalen Risikokonzepten wechseln.

Geografische Analyse

Markt für klinische Entscheidungsunterstützungssysteme in Nordamerika

Nordamerika, das 46,53 % des Umsatzes im Jahr 2025 hält, nutzt die wertorientierten Einkaufsstrafen von Medicare, um Investitionen in klinische Entscheidungsunterstützungssysteme zu rechtfertigen, die Wiederaufnahmen und im Krankenhaus erworbene Erkrankungen reduzieren. Der 21st-Century Cures Act kriminalisiert zudem die Informationsblockierung, gewährt CDSS-Drittanbietern API-Zugang zu klinischen Daten und beschleunigt die Plug-and-Play-Einführung. Kanadas Connect Care-Plattform bettet chronische Krankheits-CDSS national ein, leidet jedoch unter provinziellen Anpassungsverzögerungen. Mexikos Diabetes-CDSS-Pilotprojekt in 200 Kliniken demonstriert die Algorithmusportabilität in Umgebungen mit geringer Bandbreite, doch die nationale Skalierung hängt vom 5G-Ausbau ab.

Markt für klinische Entscheidungsunterstützungssysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 12,21 %. Chinas Mandat zur EMR-Reife erfordert Fähigkeiten der Stufe 4 und bettet computergestützte Arzneimittelbestelleingabe und grundlegende klinische Entscheidungsunterstützungssysteme direkt in 3.000 Krankenhäuser ein. Indiens Ayushman Bharat Digital Mission weist einen einheitlichen Gesundheitsidentifikator zu, der es Tuberkulose-Screening-Algorithmen ermöglicht, Röntgenaufnahmen mit Labordaten für eine Sensitivität von 95 % in Studien zu verknüpfen. Japan subventioniert kleinere Krankenhäuser bei der Einbindung von Polypharmazie-CDSS, um die Raten unerwünschter Arzneimittelereignisse in seiner alternden Bevölkerung zu bekämpfen. Südkorea knüpft die Erstattung an Sepsis-CDSS-Compliance-Kennzahlen, wodurch Entscheidungsunterstützung finanziell unverzichtbar wird. Australiens My Health Record integriert anbieterübergreifende Arzneimittelsicherheitswarnungen und begrenzt Doppelungen in seinem gemischten privat-öffentlichen System.

Markt für klinische Entscheidungsunterstützungssysteme in Europa

Europa setzt strenge KI-Governance durch. Das KI-Gesetz schreibt Konformitätsbewertungen vor, die Produkteinführungen um bis zu 12 Monate verlängern, dennoch bevorzugen Krankenhäuser CE-gekennzeichnete Software, da diese Datensicherheits- und Bias-Minderungspraktiken zertifiziert. Deutschland erstattet 14 digitale Therapeutika, einschließlich Diabetes-CDSS, im Rahmen seines Digitale-Versorgung-Gesetzes und bietet Anbietern eine Vorlage für die Kostenträgerbindung. Das Vereinigte Königreich skalierte einen Frühwarnwert-Algorithmus auf 140 Trusts, stellte jedoch fest, dass 30 % keine Informatikfachkräfte für die lokale Kalibrierung hatten, was Engpässe bei der Belegschaft aufzeigt. Frankreichs Health Data Hub stellt pseudonymisierte Daten von 67 Millionen Bürgern zur Verfügung, um kardiovaskuläre Risikomodelle zu trainieren und öffentlich-private Forschungs- und Entwicklungspartnerschaften zu fördern.

Markt für klinische Entscheidungsunterstützungssysteme in Lateinamerika und dem Nahen Osten und Afrika

Lateinamerika, der Nahe Osten und Afrika repräsentieren kleinere Anteile, verzeichnen jedoch zweistelliges Wachstum dort, wo nationale EHR-Programme existieren. Die verpflichtende CDSS-Einführung der VAE in öffentlichen Krankenhäusern bis 2026 setzt einen regionalen Maßstab. Südafrikas HIV-Koinfektion-CDSS in 50 Kliniken senkte Verzögerungen beim Therapiewechsel, während Brasiliens Müttergesundheits-CDSS vielversprechend ist, jedoch in Amazonasregionen mit Konnektivitätsproblemen konfrontiert wird. Diese Einführungen bestätigen, dass klinische Entscheidungsunterstützungssysteme auch in ressourcenbeschränkten Umgebungen Mehrwert liefern, wenn Algorithmen auf lokale Krankheitslasten zugeschnitten sind.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Epic und Oracle Health verwalten gemeinsam EHR-Plattformen für einen erheblichen Prozentsatz der US-amerikanischen Krankenhausbetten und erhalten damit privilegierten Datenzugang zur Bündelung von CDSS. Eigenständige Anbieter kontern durch herausragende Nischengenauigkeit; VisualDx übertrifft integrierte Dermatologiemodule bei der Läsionsklassifizierung, und das Brust-Röntgen-Werkzeug von Qure.ai konkurriert mit der Radiologensensitivität bei der Tuberkuloseerkennung. IBMs Ausstieg aus Watson Health im Jahr 2024 unterstreicht, dass Breite ohne Tiefe gegen spezialisierte Herausforderer kämpft.

Strategische Partnerschaften prägen die Differenzierung. NextGen Healthcare kuratiert nun einen Marktplatz vorzertifizierter eigenständiger Module und senkt das Risiko für Gemeinschaftskrankenhäuser. Amazons AWS HealthLake arbeitet mit führenden akademischen Zentren zusammen, um Vorhersagemodelle auf Kohortenniveau zu entwickeln, die auf serverloser Infrastruktur laufen und Beschaffungszyklen für Rechenleistung drastisch verkürzen. Gleichzeitig wird die Cybersicherheitsreife zu einem Wettbewerbshebel – Microsofts Confidential-Computing-Enklaven verschlüsseln Daten während der Nutzung, eine Fähigkeit, die in Ausschreibungen nach Ransomware-Angriffen hervorgehoben wird.

Chancen in weißen Flecken proliferieren in der post-akuten Versorgung, wo die CDSS-Einführung der Akutversorgung um ein halbes Jahrzehnt hinterherhinkt. Anbieter, die leichtgewichtige Algorithmen für Pflegeheime oder häusliche Pflegedienste entwickeln, können Erstmovervorteile erzielen. Autonome CDSS, die Entscheidungen ohne menschliche Aufsicht treffen können, sind noch im Entstehen, könnten aber Triage und Chronisch-Krankheits-Management disruptieren, sobald Haftungsrahmen gefestigt sind.

Marktführer für klinische Entscheidungsunterstützungssysteme

Oracle (Cerner)

Epic Systems Corporation

Wolters Kluwer N.V.

Siemens Healthineers

Merative

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen des Marktes für klinische Entscheidungsunterstützungssysteme

- Agfa-Gevaert

- Allscripts

- Athenahealth

- UnitedHealth Group (Change Healthcare)

- EBSCO Information Services

- Elsevier B.V.

- Epic Systems

- GE Healthcare

- Meditech

- Merative

- NextGen Healthcare

- Optum

- Oracle

- Koninklijke Philips

- Siemens Healthineers

- VisualDx

- Wolters Kluwer

- Zynx Health

Jüngste Branchenentwicklungen im Markt für klinische Entscheidungsunterstützungssysteme

- Dezember 2025: Indiens Gesundheitsministerium integrierte KI-gestützte CDSS in das e-Sanjeevani-Telemedizinnetzwerk und führte landesweit Screening für diabetische Retinopathie und Klassifikatoren für abnormale Brust-Röntgenaufnahmen ein.

- März 2025: Elsevier aktualisierte ClinicalKey AI mit Partnerintegrationen, die umsetzbare Erkenntnisse direkt in klinische Arbeitsabläufe einbetten und Point-of-Care-Abfragen verkürzen.

Berichtsumfang des globalen Markts für klinische Entscheidungsunterstützungssysteme

Gemäß dem Umfang des Branchenberichts beziehen sich klinische Entscheidungsunterstützungssysteme (CDSS) auf Gesundheits-IT-Systeme, die speziell dafür entwickelt wurden, Gesundheitsfachkräfte und Ärzte bei der klinischen Entscheidungsunterstützung zu unterstützen. Sie umfassen verschiedene Werkzeuge, die die Entscheidungsfindung im klinischen Arbeitsablauf verbessern. Darüber hinaus liefern sie computergestützte Warnmeldungen und Erinnerungen für Pflegepersonal und Patienten, klinische Leitlinien, fokussierte Patientendatenberichte und -zusammenfassungen, Diagnoseunterstützung und Dokumentationsvorlagen, unter anderem.

Der Marktbericht für klinische Entscheidungsunterstützungssysteme ist nach Modell, Bereitstellungsmodus, Komponente, Produkt, Anwendung und Geografie segmentiert. Das Modellsegment ist weiter in wissensbasierte CDSS und nicht-wissensbasierte CDSS unterteilt. Das Bereitstellungsmodussegment ist weiter in cloudbasiert und vor Ort unterteilt. Das Komponentensegment ist weiter in Hardware, Software und Dienstleistungen unterteilt. Das Produktsegment ist weiter in integrierte CDSS und eigenständige CDSS unterteilt. Das Anwendungssegment ist weiter in medizinische Diagnose, Warnmeldungen und Erinnerungen, Verschreibungsentscheidungsunterstützung, Informationsabruf und andere Anwendungen unterteilt. Das Geografiesegment ist weiter in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Marktforschungsbericht bietet den Wert (in USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Wissensbasierte CDSS |

| Nicht-wissensbasierte CDSS |

| Cloudbasiert |

| Vor Ort |

| Hardware |

| Software |

| Dienstleistungen |

| Integrierte CDSS |

| Eigenständige CDSS |

| Medizinische Diagnose |

| Warnmeldungen und Erinnerungen |

| Verschreibungsentscheidungsunterstützung |

| Informationsabruf |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modell | Wissensbasierte CDSS | |

| Nicht-wissensbasierte CDSS | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Vor Ort | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Produkt | Integrierte CDSS | |

| Eigenständige CDSS | ||

| Nach Anwendung | Medizinische Diagnose | |

| Warnmeldungen und Erinnerungen | ||

| Verschreibungsentscheidungsunterstützung | ||

| Informationsabruf | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für klinische Entscheidungsunterstützung weltweit?

Die globalen Ausgaben steigen mit einer CAGR von 10,49 % und werden bis 2031 voraussichtlich 4,94 Milliarden USD erreichen, angetrieben durch Upgrades auf maschinelles Lernen und Cloud-Migrationen.

Welches Bereitstellungsmodell skaliert am schnellsten für CDSS?

Cloudgehostete Plattformen wachsen mit einer CAGR von 16,85 %, da Krankenhäuser Investitionsausgaben gegen elastische Rechenkapazität und gebündelte Cybersicherheitskontrollen eintauschen.

Wo haben regulatorische Änderungen die größten Marktauswirkungen?

Der KI-Rechtsakt der Europäischen Union prägt Produkt-Roadmaps durch die Forderung nach Konformitätsbewertungen und Erklärbarkeit, während US-amerikanische Interoperabilitätsregeln die Einführung von Drittanbietermodulen fördern.

Welches Segment hat derzeit den größten Umsatzanteil?

Wissensbasierte CDSS führen noch immer mit einem Anteil von 61,56 %, doch ihr Wachstum hinkt hinterher, da Plattformen für maschinelles Lernen sie in bildintensiven Fachgebieten übertreffen.

Warum ist Warnmüdigkeit ein zentrales Anliegen für Krankenhäuser?

Studien zeigen, dass Kliniker bis zu 94 % der Warnmeldungen zu Doppeltherapien übergehen, was das Vertrauen in die Entscheidungsunterstützung untergräbt und Anbieter zwingt, Regeln für kontextuelle Relevanz neu zu gestalten.

Welche Region wird voraussichtlich das höchste zukünftige Wachstum verzeichnen?

Der asiatisch-pazifische Raum, der mit einer CAGR von 12,21 % expandiert, profitiert von staatlich finanzierten EHR-Mandaten und Subventionen für KI-gestützte Entscheidungsunterstützung in großen öffentlichen Krankenhausnetzwerken.

Seite zuletzt aktualisiert am: