Marktgröße und Marktanteil der chronisch obstruktiven Lungenerkrankung (COPD)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

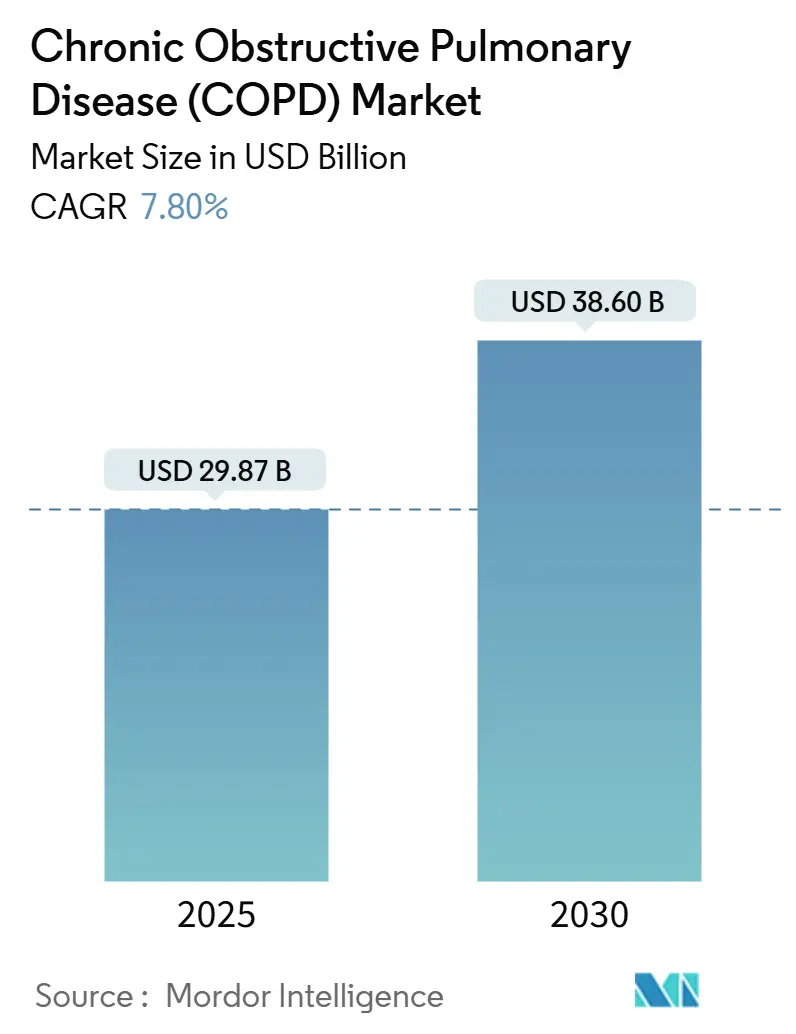

| Marktgröße (2025) | 29.87 Milliarden US-Dollar |

| Marktgröße (2030) | 38.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.80% CAGR |

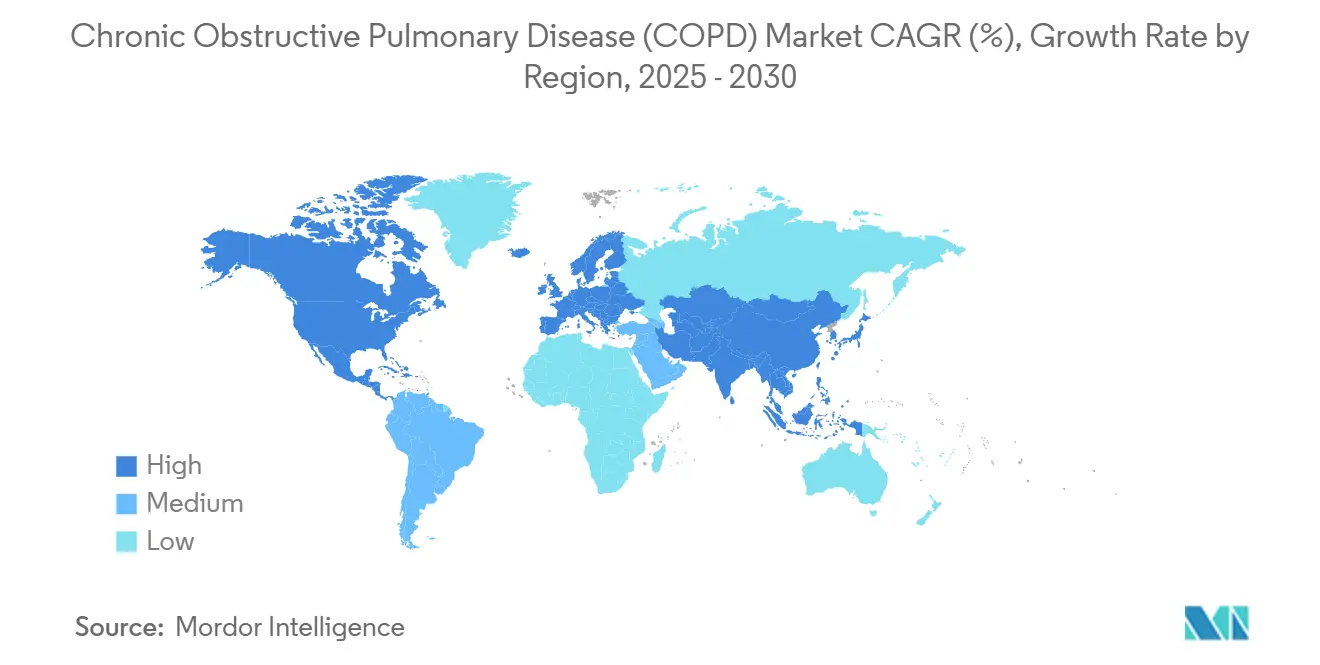

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

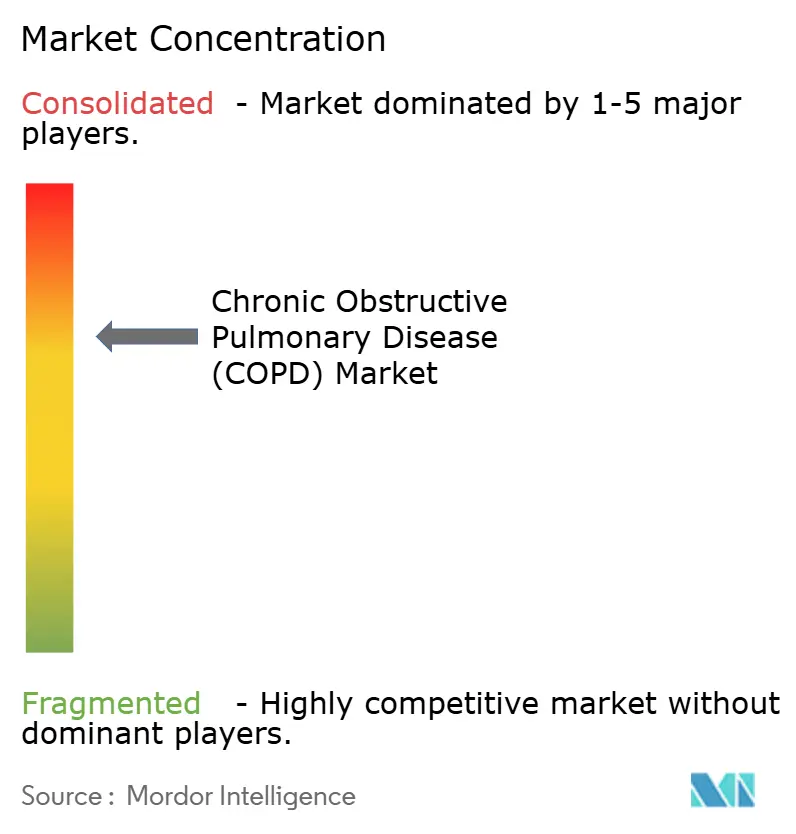

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der chronisch obstruktiven Lungenerkrankung (COPD) von Mordor Intelligence

Die Marktgröße der chronisch obstruktiven Lungenerkrankung wird für 2025 auf 29,87 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 7,80 % während des Prognosezeitraums (2025–2030) einen Wert von 38,60 Milliarden USD erreichen.

Die Verbreitung von Dreifachkombinations-Inhalatoren, die frühe Durchdringung erstklassiger Biologika für eosinophile Phänotypen sowie durch Medicare bedingte Verlagerungen von der stationären zur häuslichen Atemwegsversorgung definieren adressierbare Patientenpools, Erstattungshebel und Gewinnpools im COPD-Markt neu. Kontinuierliches Fernmonitoring durch vernetzte Inhalatoren, Pulsoximeter und Spirometer generiert reale Evidenz, die Kostenträger nun für eine Premiumerstattung voraussetzen, während europäische Treibgasmittelabphasen Inhalatorreformulierungen erzwingen, die Produktlebenszyklen und Preisgestaltung auffrischen. Die Wettbewerbsintensität ist dort am höchsten, wo Formulariumszugang, digitale Adhärenzwerkzeuge und die Bereitschaft für Treibgase mit niedrigem Treibhauspotenzial zusammentreffen, was eine Welle von Partnerschaften zwischen Pharmaunternehmen und Geräte-Software-Spezialisten antreibt.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielten Arzneimittelklasse-Therapien im Jahr 2024 einen Marktanteil von 64,80 % am COPD-Markt, während Verbrauchsmaterialien & Zubehör bis 2030 voraussichtlich mit einer CAGR von 7,40 % wachsen werden.

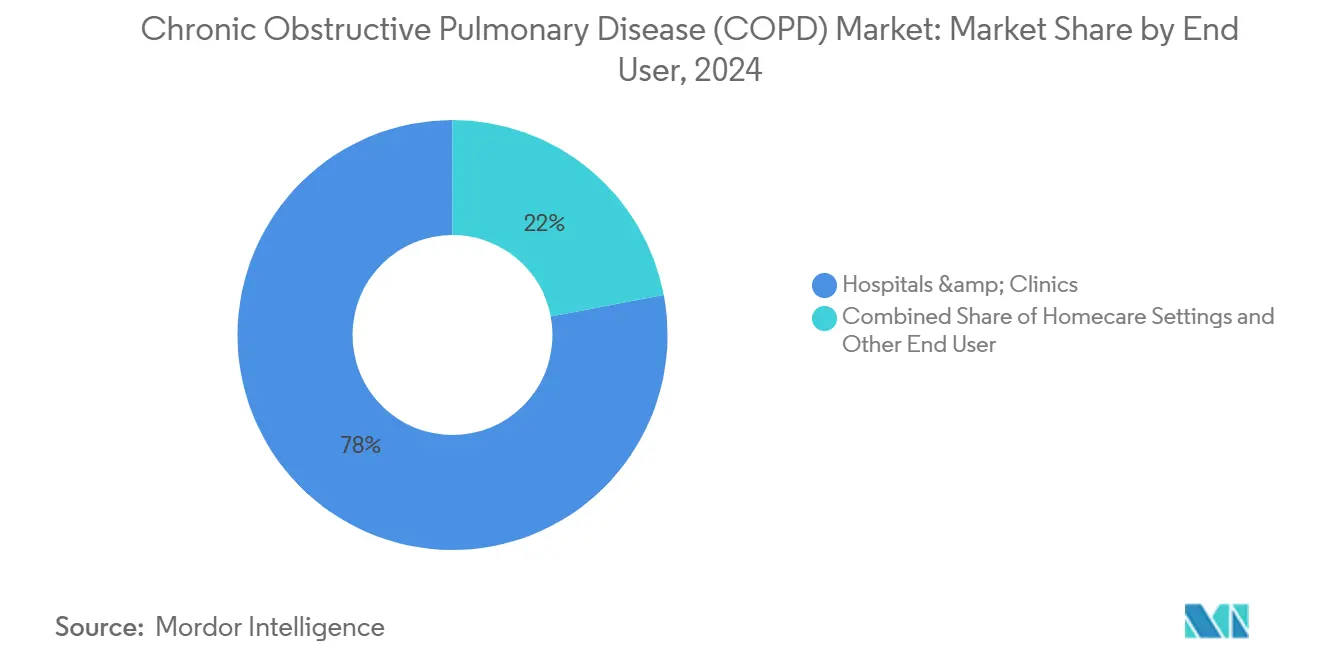

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2024 einen Marktanteil von 77,97 % am COPD-Markt, während häusliche Pflegeeinrichtungen bis 2030 voraussichtlich mit einer CAGR von 6,81 % wachsen werden.

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 38,12 %, während die Region Asien-Pazifik mit einer prognostizierten CAGR von 7,30 % bis 2030 das schnellste Wachstum verzeichnen dürfte, da die Spirometriekapazität in China und Indien ausgebaut wird.

Trends und Erkenntnisse des globalen Marktes für chronisch obstruktive Lungenerkrankung (COPD)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alterung, Rauchen und Luftverschmutzungsbelastung erhöhen COPD-Inzidenz und -Schweregrad | +1.20% | Global, mit starker Konzentration in städtischen Zentren Asien-Pazifiks und Osteuropas | Langfristig (≥ 4 Jahre) |

| Digitale Atemwegsgeräte, vernetzte Inhalatoren und Fernmonitoring verbessern Adhärenz und Ergebnisse | +0.90% | Nordamerika und Westeuropa, frühe Pilotprojekte im städtischen China | Mittelfristig (2–4 Jahre) |

| Erstklassige Biologika für eosinophile COPD erweitern die adressierbare behandelte Patientenpopulation | +0.80% | Nordamerika, EU-5, Japan; begrenzte Durchdringung in Ländern mit niedrigem und mittlerem Einkommen aufgrund der Preisgestaltung | Mittelfristig (2–4 Jahre) |

| Verlagerung zur häuslichen Versorgung: Tragbarer Sauerstoff und nichtinvasive Beatmung ermöglichen Versorgung außerhalb von Krankenhäusern | +0.70% | Nordamerika (durch Medicare getrieben), Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Übergang zu Treibgasen mit niedrigem Treibhauspotenzial (HFA-152a) katalysiert Inhalator-Produktauffrischung und Formulariumswechsel | +0.60% | EU (Mandat der F-Gas-Verordnung), Nordamerika (freiwillige Übernahme) | Kurzfristig (≤ 2 Jahre) |

| Steigende Spirometrie-/Lungenfunktionstest-Kapazität und frühere Diagnose in primärärztlichen Versorgungspfaden verankert | +0.50% | Asien-Pazifik (China, Indien), Lateinamerika, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alterung, Rauchen und Luftverschmutzungsbelastung erhöhen COPD-Inzidenz und -Schweregrad

Globale demografische Entwicklungen und Umwelttrends konvergieren, um das Wachstum des COPD-Marktes anzutreiben. Große städtische Zentren in China und Indien verzeichnen weiterhin PM2,5-Werte, die deutlich über den WHO-Grenzwerten liegen, und verstärken damit die lebenslangen Expositionsrisiken. Kampagnen zur Raucherentwöhnung senken die Prävalenz in wohlhabenden Bevölkerungsgruppen, doch die männlichen Raucherquoten liegen in mehreren ländlichen chinesischen Provinzen weiterhin bei über 50 %, was die Fortschritte im Bereich der öffentlichen Gesundheit zunichte macht. Bis 2030 wird China voraussichtlich 280 Millionen Bürger im Alter von 65 Jahren und älter haben, von denen viele einer kumulativen Exposition gegenüber Rauch und Luftverschmutzung ausgesetzt waren, was das Fortschreiten der Atemwegsobstruktion beschleunigt.[1]Quelle: Weltgesundheitsorganisation, „Luftqualität und Gesundheit”, who.int Epidemiologische Daten aus Delhi und Mumbai zeigen jährliche PM2,5-Durchschnittswerte von über 100 μg/m³, was dem Doppelten des Wertes entspricht, der mit einem raschen Rückgang der Lungenfunktion in Verbindung gebracht wird, und erhöht damit langfristig den Schwellenwert für die COPD-Inzidenz. Die Nutzung von Biomassebrennstoffen in Afrika südlich der Sahara und Südostasien ist ein weiterer Faktor, der Frauen, die in Innenräumen kochen, Feinstaubwerten aussetzt, die mit denen in stark befahrenen Verkehrskorridoren vergleichbar sind, und damit die Nachfrage nach tragbaren Spirometern in unterversorgten Kliniken aufrechterhalten wird.

Digitale Atemwegsgeräte, vernetzte Inhalatoren und Fernmonitoring verbessern Adhärenz und Ergebnisse

Bluetooth-fähige Dosiszähler, die in Inhalatoren eingebettet sind, haben sich von kleinen Pilotprojekten zu einer Grundvoraussetzung für mehrere US-amerikanische Managed-Care-Formulare entwickelt. Die Zusammenarbeit von Propeller Health mit den Ellipta-Geräten von GSK reduzierte die Nutzung von Notfallinhalatoren in Feldversuchen im Jahr 2024 um 58 %. Kommerziell versicherte Patienten unter 60 Jahren halten eine App-Engagement-Rate von 72 % über 90 Tage aufrecht, aber die Adhärenz sinkt bei Medicare-Begünstigten über 70 Jahren auf 31 %, was eine digitale Kompetenzkluft verdeutlicht. Kostenträger knüpfen die Erstattung an objektive Adhärenzmetriken, was Hersteller dazu veranlasst, in benutzerfreundliche Oberflächen und mehrsprachigen Support zu investieren. Die FDA-Entwurfsrichtlinie von 2024 zu Software als Medizinprodukt klärte die Einreichungsanforderungen für KI-gestützte Exazerbationsvorhersage in Wearables, was die Regulierungszyklen für Start-ups verkürzt hat, die vernetzte Pulsoximeter in COPD-Marktangebote bündeln.[2]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „Leitfaden zu Software als Medizinprodukt”, fda.gov

Erstklassige Biologika für eosinophile COPD erweitern die behandelte Patientenpopulation

Dupilumab von Regeneron erhielt im September 2024 die FDA-Zulassung für COPD mit Typ-2-Entzündung und erzielte eine 30-prozentige Reduktion moderater bis schwerer Exazerbationen im Vergleich zu Placebo. Der jährliche Listenpreis von 37.000 USD positioniert die Therapie zwischen herkömmlichen Inhalatoren und Hospitalisierungskosten, doch die Kostenträgerübernahme hängt von einer biomarkergesteuerten Verschreibung ab, die nur 15–20 % der COPD-Patienten abdeckt, die die Eosinophilenschwellenwerte erfüllen. Benralizumab von AstraZeneca und Mepolizumab von GSK verfolgen Zulassungserweiterungen für vergleichbare Phänotypen, was den Wettbewerb im Biologika-Bereich intensiviert. Die Marktdurchdringung hängt von routinemäßigen Eosinophilentests in der Primärversorgung ab; die Kostenübernahme für Blutbilduntersuchungen ist jedoch in US-amerikanischen Krankenversicherungsplänen uneinheitlich und in vielen Ländern mit niedrigem bis mittlerem Einkommen weitgehend nicht vorhanden. Frühe reale Daten werden darüber entscheiden, ob die Biologika-Klasse den COPD-Markt erweitern oder den Markt für hochdosierte Dreifachinhalatoren kannibalisieren kann.

Verlagerung zur häuslichen Versorgung beschleunigt die Einführung von tragbarem Sauerstoff und nichtinvasiver Beatmung

Die Medicare-Gebührenplanaktualisierung von 2024 erhöhte die Erstattung für tragbare Sauerstoffkonzentratoren und nichtinvasive Beatmungsgeräte, was Krankenhäuser dazu ermutigt, COPD-Patienten früher zu entlassen und den Bedarf an Tagen in Pflegeeinrichtungen zu reduzieren. Anbieter von Langzeitpflegeausrüstung reagierten darauf, indem sie Hardware-Leasingverträge mit Abonnement-Verbrauchsmaterialien bündelten und damit vorhersehbare Rentenströme schufen, die schneller wachsen als stationäre Arzneimittelbudgets. Fernüberwachungsplattformen integrieren nun Sauerstoffsättigungsdaten, Spirometriedaten und Inhalatornutzungsprotokolle in einheitliche Dashboards für Pneumologen und schließen damit Rückkopplungsschleifen, die zuvor persönliche Besuche erforderten. Frühe Ergebnisse aus US-amerikanischen Pilotnetzwerken zeigen eine 20-prozentige Reduktion der 30-Tage-Wiederaufnahmeraten, was zu günstigen Einsparungsmetriken führt, die die Kostenträgerübernahme weiter fördern. Allerdings zeigen Senioren über 70 Jahren eine um 40 % geringere Nutzung von App-basierten Erinnerungen, was den prognostizierten Aufwärtstrend dämpft, bis das Human-Factors-Design den Bedürfnissen der geriatrischen Bevölkerung gerecht wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterdiagnose/Fehldiagnose aufgrund begrenzter Spirometrienutzung und ungleichmäßiger Primärversorgungskapazität | -0.90% | Global, akut in Ländern mit niedrigem und mittlerem Einkommen sowie in ländlichen Regionen von Hocheinkommensländern | Langfristig (≥ 4 Jahre) |

| Erschwinglichkeits- und Zugangsbeschränkungen für fortschrittliche Arzneimittel/Geräte in Ländern mit niedrigem und mittlerem Einkommen | -0.70% | Afrika südlich der Sahara, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| F-Gas-/Treibgasübergänge und Komplexität der Lieferkette erhöhen Kosten und kurzfristiges Fehlbestandsrisiko | -0.50% | EU (regulatorisches Mandat), Nordamerika (freiwillige Übernahme) | Kurzfristig (≤ 2 Jahre) |

| Digitale Kluft und Barrieren der Gesundheitskompetenz begrenzen die Einführung von Fernmonitoring und vernetzten Geräten | -0.40% | Ältere Bevölkerungsgruppen weltweit, ländliche und unterversorgte Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterdiagnose und Fehldiagnose aufgrund begrenzter Spirometrienutzung

Weniger als 30 % der symptomatischen Erwachsenen in der Primärversorgung erhalten vor einer empirischen Behandlung eine Spirometrie – eine Lücke, die in Ländern mit niedrigem mittlerem Einkommen am ausgeprägtesten ist, wo die Gerätedichte im Durchschnitt unter 1 pro 100.000 Einwohner liegt.[3]Quelle: Europäische Gesellschaft für Atemwegserkrankungen, „Spirometrie-Nutzungsaudits”, ersnet.org Eine Fehlklassifizierung als Asthma oder Herzinsuffizienz verzögert die Einleitung geeigneter Bronchodilatatoren und lässt reversible Atemwegsobstruktionen unbehandelt, bis der Zustand irreversibel wird. In Deutschland und dem Vereinigten Königreich ergaben Audits aus dem Jahr 2024, dass nur 42 % der berechtigten Patienten innerhalb von sechs Monaten nach Symptombeginn getestet wurden, obwohl Leitlinienaktualisierungen die Spirometrie vorschrieben. Die Folge sind häufigere Exazerbationen, längere stationäre Aufenthalte und erhöhte nachgelagerte Behandlungskosten, die die Bereitschaft der Kostenträger zur Erstattung von Premiuminhalatoren untergraben. Der Ausbau der Diagnosekapazität bleibt daher ein strategisches Gebot für Akteure, die den COPD-Markt erweitern wollen, ohne Kosteneffektivitätsbenchmarks zu gefährden.

Erschwinglichkeits- und Zugangsbeschränkungen für fortschrittliche Arzneimittel und Geräte in Ländern mit niedrigem und mittlerem Einkommen

Markengebundene Dreifachkombinations-Inhalatoren sind zu Preisen von über 200 USD pro Monat erhältlich, was für die meisten COPD-Patienten in Südasien und Afrika südlich der Sahara unerschwinglich ist, wo die Eigenausgaben mehr als 60 % der gesamten Gesundheitsausgaben ausmachen. Generische Alternativen existieren, leiden jedoch unter fragmentierten Vertriebsnetzen und variabler Qualitätssicherung, was zu subtherapeutischer Dosierung und unzureichender Krankheitskontrolle führt. Biologika haben Großhandelspreise von über 30.000 USD jährlich und fehlen in den Formularen der Länder mit niedrigem und mittlerem Einkommen fast vollständig, was das adressierbare Volumen einschränkt. Einfuhrzölle zwischen 15 % und 30 % auf häusliche Sauerstoffgeräte verdoppeln die Endverbraucherkosten und schränken die Marktexpansion weiter ein. Hersteller, die den COPD-Markt in diesen Regionen erschließen wollen, müssen gestaffelte Preismodelle, lokale Produktion und Partnerschaftsmodelle einsetzen, um Volumenwachstum zu erzielen, ohne globale Margen zu gefährden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: Erhaltungstherapien untermauern die Umsatzführerschaft

Arzneimittelklasse-Therapien generierten im Jahr 2024 64,80 % des COPD-Marktumsatzes, da langwirksame Bronchodilatatoren und Kombinationen mit inhalativen Kortikosteroiden weiterhin die erste Wahl bei der Erhaltungstherapie sind. Führende Wirkstoffe, darunter Tiotropium, Indacaterol und Fluticason-basierte Dreifachinhalatoren, dominieren die Verschreibungsrichtlinien und sichern eine stabile Nachfrage und konsistente Cashflows. Hersteller schützen ihren COPD-Marktanteil, indem sie etablierte Wirkstoffe in einmal täglich einzunehmende Fixdosiskombinationen verpacken, die die Therapieschemata vereinfachen und die Adhärenz stärken. Doch nahende Patentabläufe für Advair, Symbicort und verwandte Produktlinien beschleunigen den Preisdruck und veranlassen Entwickler, sich auf Wirkmechanismen der nächsten Generation und digitale Adhärenz-Zusatzfunktionen zu konzentrieren. Unterdessen führte die Markteinführung von Ensifentrin durch Verona Pharma im Jahr 2024 den ersten dualen PDE-3/4-Inhibitor auf dem COPD-Markt ein, was signalisiert, dass neuartige Pharmakologie weiterhin Formulariumsplätze besetzen kann, wenn die Exazerbationsdaten überzeugend bleiben.

Die Kosten der Biologika haben eine breite Einführung behindert, doch Premiumerstattungen in Hocheinkommensmärkten schaffen einen lukrativen, wenn auch engen Umsatzstrom. Der Erfolg von Biologika hängt von der gleichzeitigen Ausweitung der Eosinophilentests ab, und frühe Daten deuten darauf hin, dass von Kostenträgern vorgeschriebene Biomarkerschwellenwerte die anfängliche Einführung bereits einschränken. Dennoch könnte die COPD-Marktgröße für Biologika rasch steigen, wenn inhalative Proteinabgabeplattformen, die von AstraZeneca und GSK entwickelt werden, aktuelle Hürden bei der Kühlkette und Verabreichung überwinden. Pipeline-Transparenz und regulatorische Klarheit positionieren daher Arzneimittelklasse-Innovationen als zentralen Hebel zur Aufrechterhaltung eines zweistelligen Umsatzbeitrags, auch wenn die generische Erosion zunimmt.

Fernüberwachungsgeräte, darunter tragbare Pulsoximeter und handgehaltene Kapnographen, haben sich von Nischenhilfsmitteln für die häusliche Pflege zu integralen Bestandteilen wertbasierter Verträge auf dem COPD-Markt entwickelt. Die FDA-Zulassung von 2024 für Algorithmen, die Exazerbationen 72 Stunden im Voraus vorhersagen, ermöglicht es Klinikern, schwere Ereignisse durch Medikamentenanpassungen zu verhindern und damit Notaufnahmebesuche zu reduzieren. Hersteller differenzieren sich durch Akkulaufzeit, Sensorgenauigkeit und Interoperabilität mit gängigen Inhalatorplattformen und fördern so einen Ökosystemeffekt, der Patienten an ganzheitliche Lösungen bindet. Cloud-Abonnementdienste, die Echtzeitdaten analysieren, verstärken wiederkehrende Umsätze und speisen anonymisierte Datensätze in Modelle des maschinellen Lernens ein, was Wettbewerbsvorteile stärkt.

Die digitale Kompetenzkluft bei älteren Patienten, die das Engagement von Pflegepersonen und vereinfachte Oberflächen erfordert, dämpft die Marktexpansion. Industriedesignentscheidungen – Einknopfbedienung, große Displays, taktiles Feedback – verbessern die Akzeptanz, und frühe Studien zeigen eine 20-prozentige Steigerung der Adhärenz, wenn Geräte automatisch über Bluetooth Low Energy ohne komplexe Benutzereingaben koppeln. Wachsende Belege für reduzierte Wiederaufnahmeraten veranlassen Versicherer, Geräte neben traditioneller Pharmakotherapie zu erstatten, und positionieren Überwachungslösungen als entscheidenden Wachstumsvektor auf dem COPD-Markt.

Verbrauchsmaterialien & Zubehör weisen trotz einer kleineren Umsatzbasis eine CAGR von 7,40 % auf, angetrieben durch eine systemische Verlagerung hin zum häuslichen Atemwegsmanagement. Einweg-Pulsoximetersensoren, Vernebler-Masken, Kapnographie-Probenahmeschläuche und Spirometrie-Mundstücke ermöglichen vernetzte Versorgungspfade und generieren vorhersehbare Nachfüllzyklen. Anbieter von Langzeitpflegeausrüstung bündeln Verbrauchsmaterialien in Abonnementmodellen, was die Kundenbindung stärkt und die Umsatzvolatilität im Vergleich zu einmaligen Geräteverkäufen glättet. Umweltauflagen verleihen zusätzlichen Schwung, da Treibgaskartuschen mit niedrigem Treibhauspotenzial und recycelbare Kunststoffe Nachhaltigkeitsanreize erhalten, die Kaufentscheidungen beeinflussen. Adhärenzgebundene Erstattungen von Kostenträgern steigern die Nachfrage nach verifizierten hochwertigen Verbrauchsmaterialien, die Nutzungsdaten über IoT-Hubs an Kliniker übermitteln.

Neue Marktteilnehmer im COPD-Markt experimentieren mit Direktvertriebskanälen, die vorkonfigurierte Versorgungspakete an die Häuser der Patienten liefern und damit die traditionelle Krankenhausbeschaffung umgehen. Frühe Pilotprojekte in Australien und dem Vereinigten Königreich erzielten Nachbestellraten von über 85 %, wenn Apps automatisch auf erschöpfte Vorräte hinwiesen, was zeigt, dass Bequemlichkeit in hohe Kundenbindung umgewandelt werden kann. Die überlegene Wachstumsdynamik von Verbrauchsmaterialien gleicht auch langsamere Volumenzuwächse in älteren Arzneimittelkategorien aus und sichert Herstellerportfolios gegen potenzielle Preiskompression ab.

Nach Endnutzerumfeld: Häusliche Pflege überholt Krankenhaus als kosteneffektiver Versorgungsort

Krankenhäuser und Kliniken hielten im Jahr 2024 einen Marktanteil von 77,97 % am COPD-Markt, während häusliche Pflegeeinrichtungen bis 2030 voraussichtlich mit einer CAGR von 6,81 % wachsen werden. Krankenhausumgebungen haben historisch gesehen den Großteil der COPD-Ausgaben verbraucht, doch Kostenträgeranreize begünstigen nun häusliche Pflegemodelle, die Verweildauer und Nachsorgekosten drastisch reduzieren. Im Rahmen der Medicare-Wiederaufnahmestrafen arbeiten US-amerikanische Krankenhäuser mit häuslichen Pflegediensten zusammen, um Patienten innerhalb von 48 Stunden nach der Entlassung auf tragbare Sauerstoffkonzentratoren umzustellen und damit stationäre Tage um bis zu 30 % zu reduzieren. Öffentliche Versicherungssysteme in Deutschland und Japan spiegeln diesen Trend wider und erstatten Telerehabilitations-Sitzungen, die ambulante Klinikbesuche ersetzen. Geräteleasing-Modelle verteilen Kapitalkosten über mehrjährige Verträge, senken Einstiegshürden für Kostenträger und erleichtern eine breite Einführung.

Der Aufstieg der häuslichen Pflege verändert die Beschaffungsdynamik, da sich Kaufentscheidungen von Krankenhausapothekenausschüssen hin zu integrierten Versorgungsnetzwerken und patientenzentrierten Versorgungsportalen verlagern. Anbieter, die in Logistik und Kundensupport-Infrastruktur investieren, erlangen einen First-Mover-Vorteil, während Krankenhäuser Ressourcen für das Management akuter Exazerbationen umschichten. Die Verlagerung unterstützt eine anhaltende Nachfrage nach Verbrauchsmaterialien und Überwachungsgeräten und stellt sicher, dass der COPD-Markt auch dann lebendig bleibt, wenn das stationäre Arzneimittelvolumen stagniert.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 38,12 % aufgrund hoher Pro-Kopf-Gesundheitsausgaben, breiter Versicherungsabdeckung und rascher Einführung vernetzter Atemwegsgeräte. Die Vereinigten Staaten allein machen fast 90 % der regionalen COPD-Marktgröße aus; Medicare Teil D und kommerzielle Versicherer setzen beide Stufentherapieleitern ein, die mit Generika beginnen, bevor sie zu Dreifachinhalatoren und Biologika eskalieren. Die frühe Einführung adhärenzgebundener Erstattungen hat Hardware-Software-Partnerschaften angezogen, wobei Gerätehersteller Risiken durch wertbasierte Verträge teilen. Kanadas Provinzformulare spiegeln US-amerikanische Muster wider, bieten jedoch einen breiteren Zugang zu Dreifachkombinationen, insbesondere in Ontario und Quebec, was zum Teil auf zentralisierte Preisverhandlungen und gebündelte Ausschreibungen zurückzuführen ist. Mexikos duales System teilt private Kostenträger, die Markeninnovationen annehmen, und öffentliche IMSS-Kliniken, die weitgehend auf kurzwirksame Bronchodilatatoren beschränkt sind, was das Gesamtwachstum moderat hält.

Europa hielt im Jahr 2024 den zweitgrößten COPD-Marktanteil, getragen von Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien. Deutschlands Disease-Management-Programm für chronische Atemwegserkrankungen schreibt über 1 Million Patienten in strukturierte Nachsorgeprotokolle ein, steigert die Adhärenz und finanziert Geräteaufrüstungen über die gesetzliche Krankenversicherung. Das britische NHS aktualisierte seinen COPD-Versorgungspfad im Jahr 2024, um Spirometrie in allen Primärversorgungseinrichtungen sicherzustellen, doch fiskalischer Druck verzögert die nationale Skalierung vernetzter Inhalatoren über Pilotprojekte in London und Manchester hinaus. Frankreich verbesserte die Erstattung für tragbare Sauerstoffkonzentratoren im Einklang mit einer nationalen Strategie zur Vermeidung von Krankenhausaufenthalten. Italien und Spanien sehen sich mit Budgetbeschränkungen konfrontiert, die die Einführung von Biologika trotz positiver Kosteneffektivitätsbewertungen verlangsamen, was zu einem uneinheitlichen Zugang führt, der die Markteinführungssequenz der Hersteller in der EU-5 beeinflusst.

Asien-Pazifik expandiert mit einer CAGR von 7,30 % und verzeichnet damit die schnellste regionale Wachstumsdynamik, da China und Indien Spirometrie-basiertes Screening in Erwachsenenuntersuchungen integrieren und subventionierte Inhalatoren über nationale Versicherungssysteme verteilen. Chinas Politik, die jährliche Lungentests für städtische Erwachsene über 40 Jahre vorschreibt, könnte bis 2027 schätzungsweise 15 Millionen bisher nicht diagnostizierte Fälle aufdecken und damit die COPD-Marktgröße sowohl für Arzneimittel als auch für Geräte vergrößern. Indiens Ayushman Bharat hat Tiotropium und Formoterol in seine Liste der unentbehrlichen Arzneimittel aufgenommen und damit die Eigenausgaben für 200 Millionen versicherte Bürger gesenkt, doch Vertriebslücken im ländlichen Raum bestehen weiterhin. Japans alternde Gesellschaft unterstützt eine hohe Durchdringung von Heimsauerstofftherapien, während Südkorea 80 % der Inhalatorkosten erstattet und damit eine robuste Nachfrage nach Premium-Dreifachkombinationen fördert. Australiens Pharmaceutical Benefits Scheme deckt Dreifachinhalatoren für Patienten ab, die Schwerekriterien erfüllen, und integriert telemedizingestützte Überwachungspfade, was die frühe Einführung KI-gestützter Vorhersagealgorithmen fördert.

Aufkommende COPD-Marktchancen im Nahen Osten, Afrika und Lateinamerika bleiben fragmentiert. Länder des Golfkooperationsrats wie Saudi-Arabien und die Vereinigten Arabischen Emirate investieren stark in Lungenkliniken und importieren fortschrittliche Diagnosegeräte, verfügen jedoch noch über keine umfassenden epidemiologischen Datensätze. Südafrika stellt begrenzte öffentliche Mittel für chronische Atemwegserkrankungen bereit, da konkurrierende Infektionskrankheitslasten bestehen, obwohl private Versicherer in Großstädten Markeninhalatoren abdecken. Regionen südlich der Sahara kämpfen mit Biomassebrennstoffe-Exposition und Unterdiagnose aufgrund begrenzter Spirometrie, was das COPD-Marktwachstum bis zur Verbesserung der Infrastruktur einschränkt. Brasilien und Argentinien führen Südamerika nach Volumen an, doch Fehlbestände bei Tiotropium und Formoterol in öffentlichen Systemen im Jahr 2024 drängten Patienten zu Eigenausgaben und unterstrichen den dämpfenden Effekt der Lieferkettenvolatilität auf die Einführung.

Wettbewerbslandschaft

Der COPD-Markt weist eine moderate Konzentration auf, wobei die fünf größten Pharmahersteller – GSK, Boehringer Ingelheim, AstraZeneca, Novartis und Chiesi – rund 55 % des globalen Verschreibungsumsatzes auf sich vereinen. Diese etablierten Akteure verteidigen ihre Franchisepositionen durch einmal täglich einzunehmende Fixdosiskombinationen, Patentextensionsstrategien und große Außendienstteams, die auf Pneumologiespezialisten abzielen. Digitale Adhärenz-Verknüpfungen sind der neueste Differenzierungshebel; GSKs Trelegy Ellipta bündelt Propeller Health-Sensoren im Rahmen ergebnisbasierter Vereinbarungen, die Rabatte auslösen, wenn Adhärenzziele verfehlt werden. Dennoch führte die Zulassung von Ensifentrin durch Verona Pharma im Jahr 2024 einen dualen PDE-3/4-Mechanismus ein, der etablierte Akteure herausfordert, indem er preislich unterhalb von Biologika positioniert wird und gleichzeitig bedeutsame Exazerbationsreduktionen verspricht.

Der Gerätewettbewerb bleibt unter regionalen Spezialisten fragmentiert, wobei NDD Medical Technologies und Vyaire Medical um die Führung in der Spirometrie durch Genauigkeit und EMR-Integration konkurrieren. Start-ups wie Adherium konzentrieren sich auf sensorgestützte Zusatzmodule statt auf vollständige Plattformen und arbeiten mit großen Pharmaunternehmen zusammen, um Konnektivität in bestehende Inhalatoren zu integrieren. Die Anpassungsfähigkeit der Lieferkette bei Treibgasen mit niedrigem Treibhauspotenzial entwickelt sich zu einem strategischen Wettbewerbsvorteil; AstraZenecas Investition von 400 Millionen USD in seine Anlage in Dünkirchen wird bis 2026 jährlich 50 Millionen HFA-152a-Einheiten hinzufügen und damit gegen eine Verschärfung der EU-Quoten absichern.

Chancen in weißen Flecken konzentrieren sich auf unterversorgte Phänotypen und Regionen. Biologika für nicht-eosinophile COPD stellen einen unerschlossenen Pool von 80 % der Patienten dar, doch heterogene Entzündungswege erschweren die Zielidentifikation. KI-basierte Exazerbationsvorhersage, die kontinuierliche Gerätedaten nutzt, könnte Risikoteilungsverträge erschließen, die Kostenträgerhürden senken, sofern Validierungskohorten die reale Heterogenität widerspiegeln. Hersteller, die bereit sind, in lokale Produktion und gestaffelte Preisgestaltung in Indien, Indonesien und Nigeria zu investieren, könnten hohes Volumenwachstum erzielen, obwohl regulatorische Unsicherheit und die Durchsetzung von Rechten des geistigen Eigentums Hindernisse bleiben. Patentanmeldungen in der Pipeline aus dem Jahr 2024 zeigen, dass AstraZeneca und GSK mit inhalativen Proteinformulierungen experimentieren, die möglicherweise Kühlkettenanforderungen umgehen und damit biologische Abgabeparadigmen neu gestalten könnten, wenn Stabilitätshürden überwunden werden.

Branchenführer im Markt für chronisch obstruktive Lungenerkrankung (COPD)

AstraZeneca PLC

GlaxoSmithKline PLC

Koninklijke Philips N.V.

Boehringer Ingelheim GmbH

ResMed

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Teva und Propeller Health brachten den vernetzten ProAir RespiClick-Inhalator in US-amerikanischen Managed-Care-Kanälen auf den Markt und knüpften Rabatte an verifizierte Adhärenzmetriken.

- November 2024: Cipla erhielt die indische Zulassung für sein generisches Tiotropium/Olodaterol und erweiterte damit den Zugang zu dualen Bronchodilatatoren mit einem Preisnachlass von 60 % gegenüber Markenreferenzen.

- Oktober 2024: Vyaire Medical stellte Vyntus SPIRO vor, das eine KI-gestützte Qualitätskontrolle bietet, die suboptimale Patientenbemühungen in Echtzeit kennzeichnet, und erhielt die CE-Kennzeichnung, während die FDA-510(k)-Zulassung noch aussteht.

- September 2024: Regeneron erhielt die FDA-Zulassung für Dupilumab bei COPD-Patienten mit erhöhten Eosinophilen nach Phase-3-Studien, die eine 30-prozentige Reduktion der Exazerbationen im Vergleich zu Placebo zeigten.

Berichtsumfang des globalen Marktes für chronisch obstruktive Lungenerkrankung (COPD)

| Arzneimittelklasse | Bronchodilatatoren | Kurzwirksame Beta-2-Agonisten |

| Langwirksame Beta-2-Agonisten | ||

| Anticholinergika | ||

| Entzündungshemmende Arzneimittel | Orale und inhalative Kortikosteroide | |

| Phosphodiesterase-4-Inhibitoren | ||

| Sonstige entzündungshemmende Arzneimittel | ||

| Kombinationsarzneimittel | ||

| Diagnosegeräte | Spirometer | |

| Elektrokardiogramm (EKG) | ||

| Sonstige | ||

| Überwachungsgeräte | Pulsoximeter | |

| Kapnograph | ||

| Tragbarer Tisch-Pulsoximeter | ||

| Tragbare Geräte | ||

| Fourier-Transformations-Infrarotspektroskopie (FTIR) | ||

| Verbrauchsmaterialien und Zubehör | Masken | |

| Spirometrie-Zubehör | ||

| Pulsoximetersensoren | ||

| Kapnographie-Zubehör | ||

| Gasanalysator-Zubehör | ||

| Sonstige | ||

| Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Arzneimittelklasse | Bronchodilatatoren | Kurzwirksame Beta-2-Agonisten |

| Langwirksame Beta-2-Agonisten | |||

| Anticholinergika | |||

| Entzündungshemmende Arzneimittel | Orale und inhalative Kortikosteroide | ||

| Phosphodiesterase-4-Inhibitoren | |||

| Sonstige entzündungshemmende Arzneimittel | |||

| Kombinationsarzneimittel | |||

| Diagnosegeräte | Spirometer | ||

| Elektrokardiogramm (EKG) | |||

| Sonstige | |||

| Überwachungsgeräte | Pulsoximeter | ||

| Kapnograph | |||

| Tragbarer Tisch-Pulsoximeter | |||

| Tragbare Geräte | |||

| Fourier-Transformations-Infrarotspektroskopie (FTIR) | |||

| Verbrauchsmaterialien und Zubehör | Masken | ||

| Spirometrie-Zubehör | |||

| Pulsoximetersensoren | |||

| Kapnographie-Zubehör | |||

| Gasanalysator-Zubehör | |||

| Sonstige | |||

| Nach Endnutzer | Krankenhäuser und Kliniken | ||

| Häusliche Pflegeeinrichtungen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der COPD-Markt im Jahr 2030 erreichen?

Die COPD-Marktgröße wird voraussichtlich bis 2030 einen Wert von 38,6 Milliarden USD erreichen und mit einer CAGR von 5,3 % wachsen.

Welche Produktkategorie führt derzeit den globalen Umsatz an?

Arzneimittelklasse-Therapien, einschließlich langwirksamer Bronchodilatatoren und Dreifachkombinationen, machten im Jahr 2024 64,80 % des Umsatzes aus.

Welche Region verzeichnet das schnellste Wachstum?

Asien-Pazifik wird voraussichtlich bis 2030 die schnellste CAGR von 7,30 % verzeichnen, da China und Indien ihre Diagnosekapazitäten ausbauen.

Wie wirken sich Treibgase mit niedrigem Treibhauspotenzial auf die Inhalatorstrategie aus?

Die EU-F-Gas-Vorschriften drängen Inhalatorhersteller zur Einführung von HFA-152a, was Preisanpassungen ermöglicht, aber aufgrund begrenzter Treibgaslieferanten das Lieferkettenrisiko erhöht.

Welche Rolle spielen vernetzte Geräte im COPD-Management?

Bluetooth-fähige Inhalatoren und tragbare Monitore verbessern die Adhärenz und ermöglichen KI-gestützte Exazerbationsvorhersage, was die Wiederaufnahmeraten in wertbasierten Verträgen senkt.

Seite zuletzt aktualisiert am: