Trachom-Behandlungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

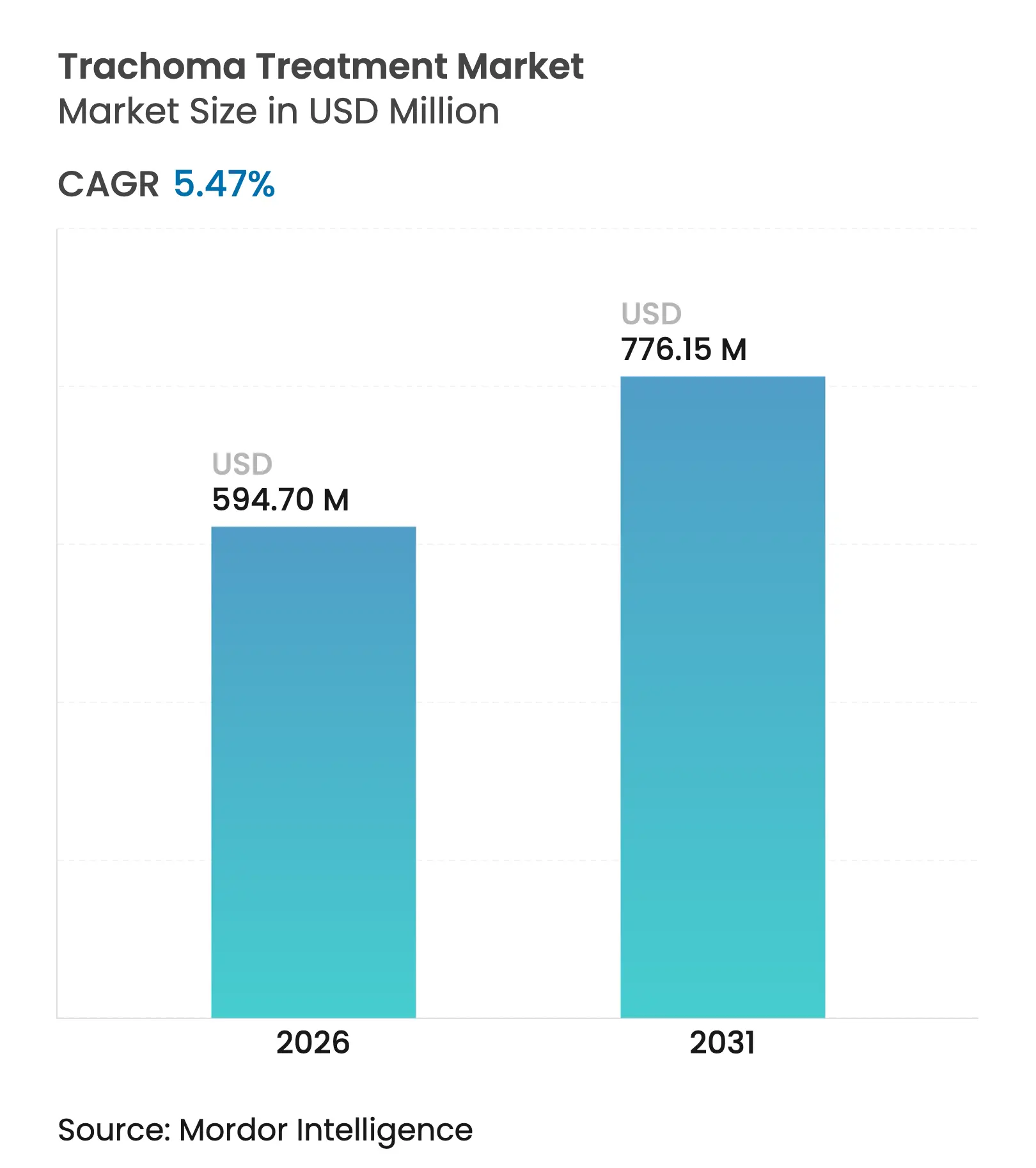

| Marktgröße (2026) | 594.7 Millionen US-Dollar |

| Marktgröße (2031) | 776.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

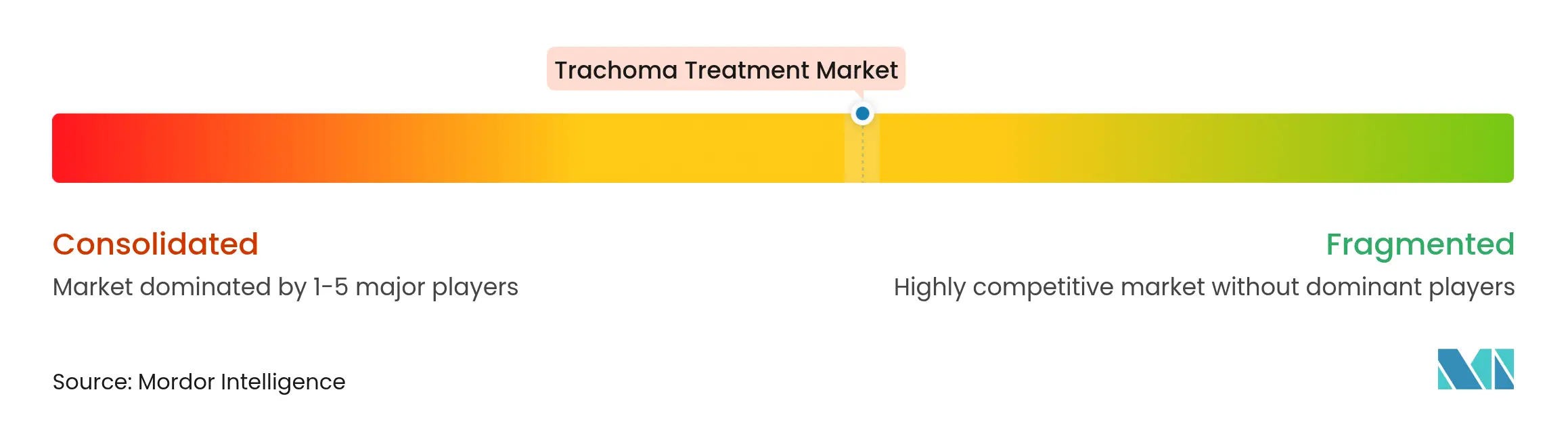

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Trachom-Behandlungsmarkt Analyse von Mordor Intelligence

Die Größe des Trachom-Behandlungsmarkts wird im Jahr 2026 auf 594,7 Millionen USD geschätzt, gewachsen vom Wert des Jahres 2025 von 563,86 Millionen USD, mit Prognosen für 2031 von 776,15 Millionen USD, was einem Wachstum von 5,47 % CAGR über 2026–2031 entspricht. Dieses Wachstum spiegelt den anhaltenden globalen Vorstoß zur Erreichung der WHO-SAFE-2030-Eliminierungsziele, stärkere Geberengagements und eine vertiefte öffentlich-private Koordination in endemischen Ländern wider. Massenmedikationsverabreichungs- (MDA-) Kampagnen dominieren die Nachfragemuster, unterstrichen durch Pfizers Spende von mehr als 1 Milliarde Azithromycin-Dosen über die Internationale Trachom-Initiative (ITI). Der Trachom-Behandlungsmarkt expandiert daher weitgehend auf der Grundlage hochvolumiger Gemeinschaftsbehandlungen und nicht durch Preissteigerungen. Die therapeutische Diversifizierung nimmt an Fahrt auf, da Regierungen und NGOs gegen Makrolidresistenz absichern und Formulierungen suchen, die für fragile Umgebungen geeignet sind. Gleichzeitig stellen Lieferkettenschwachstellen, die mit der Konzentration von Wirkstoff- (API-) Herstellungskapazitäten in wenigen chinesischen Anlagen verbunden sind, weiterhin strategische Risiken dar, die das Marktwachstum verlangsamen könnten, wenn geopolitische Spannungen die Produktion oder Logistik stören.

Wichtigste Erkenntnisse des Berichts

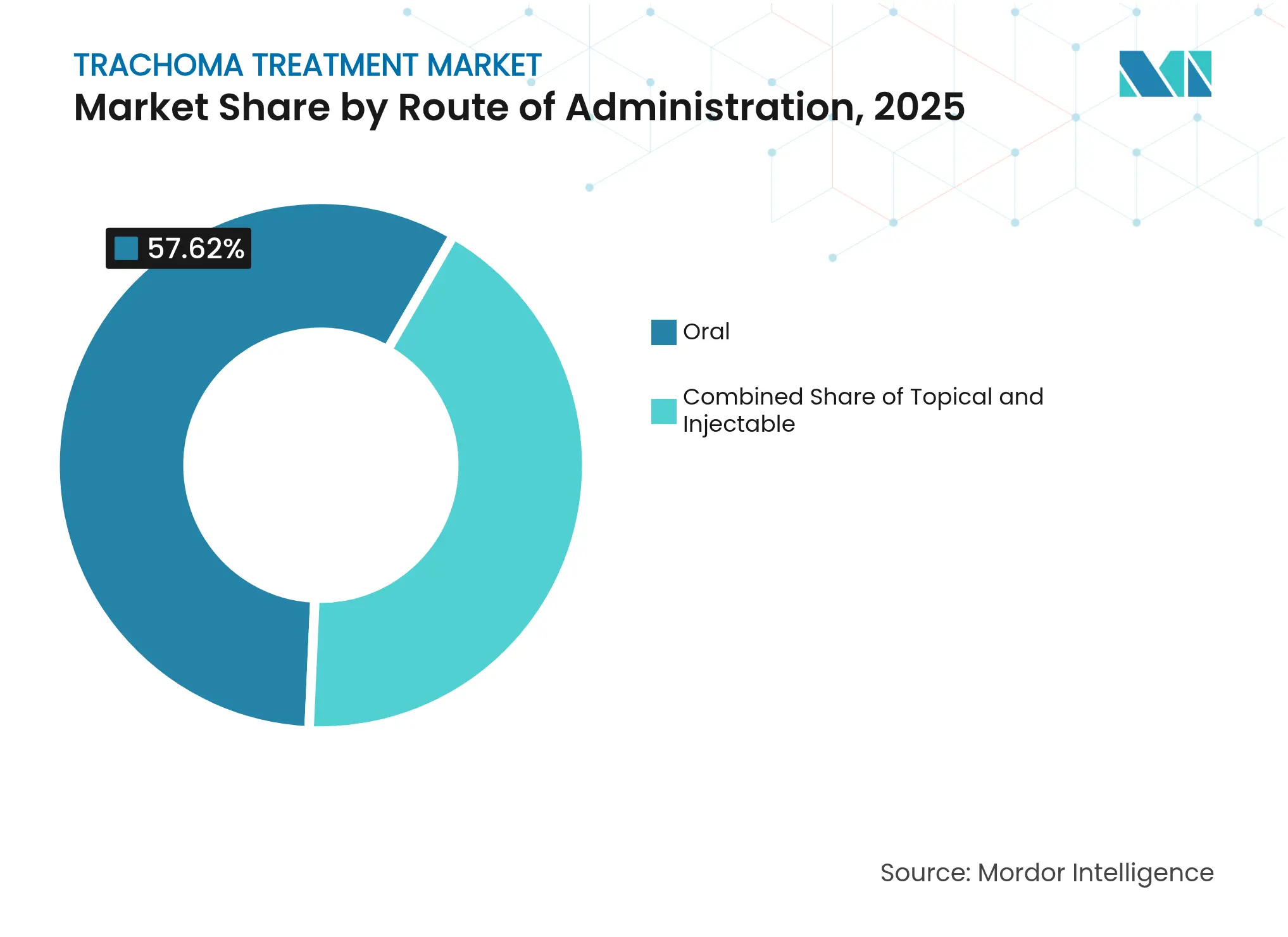

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 einen Marktanteil von 57,62 % am Trachom-Behandlungsmarkt, während parenterale/injizierbare Produkte bis 2031 die schnellste CAGR von 5,92 % verzeichnen sollen.

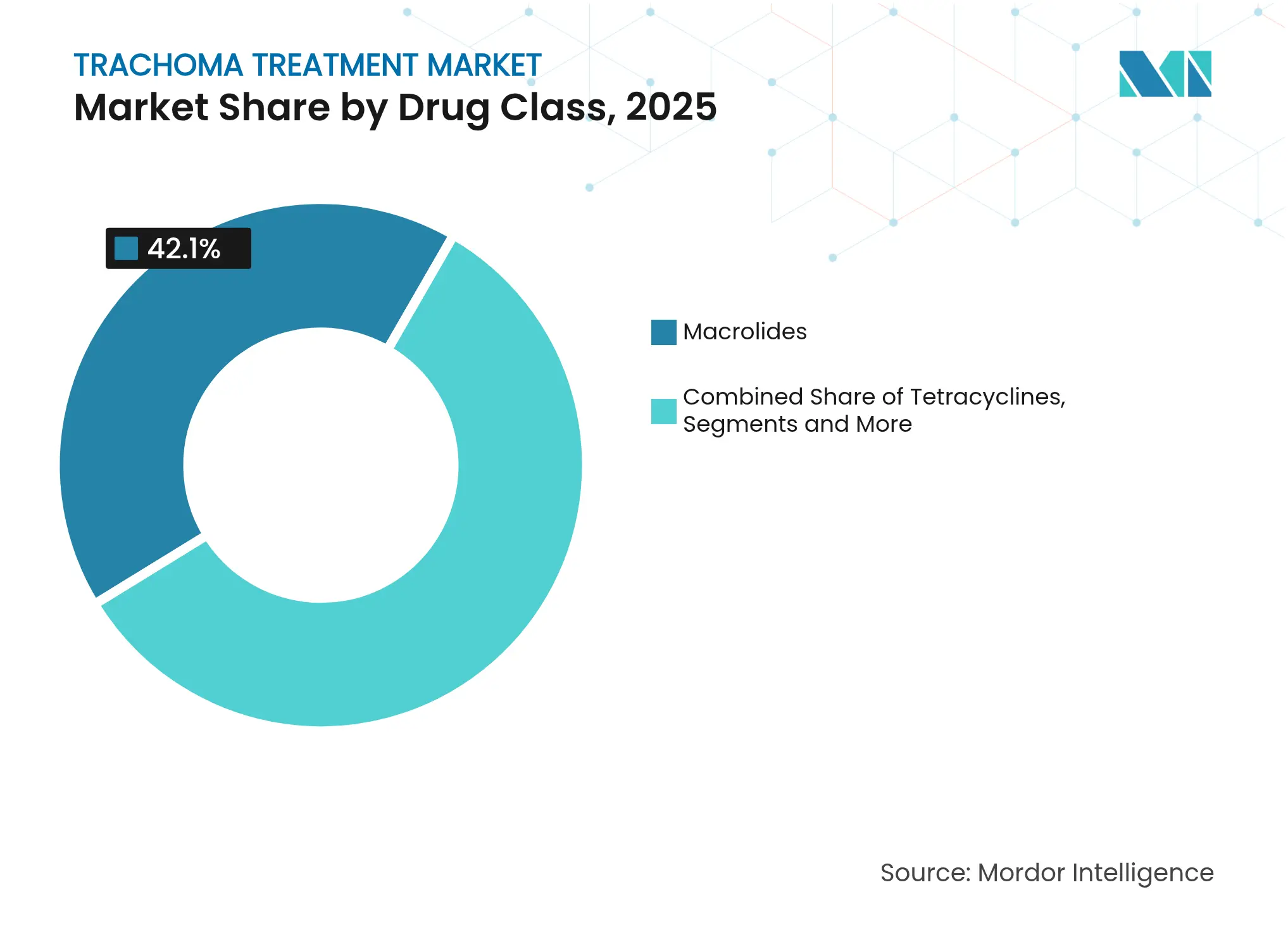

- Nach Wirkstoffklasse führten Makrolide mit einem Umsatzanteil von 42,10 % im Jahr 2025, während Fluorchinolone bis 2031 eine CAGR von 6,01 % erzielen sollen.

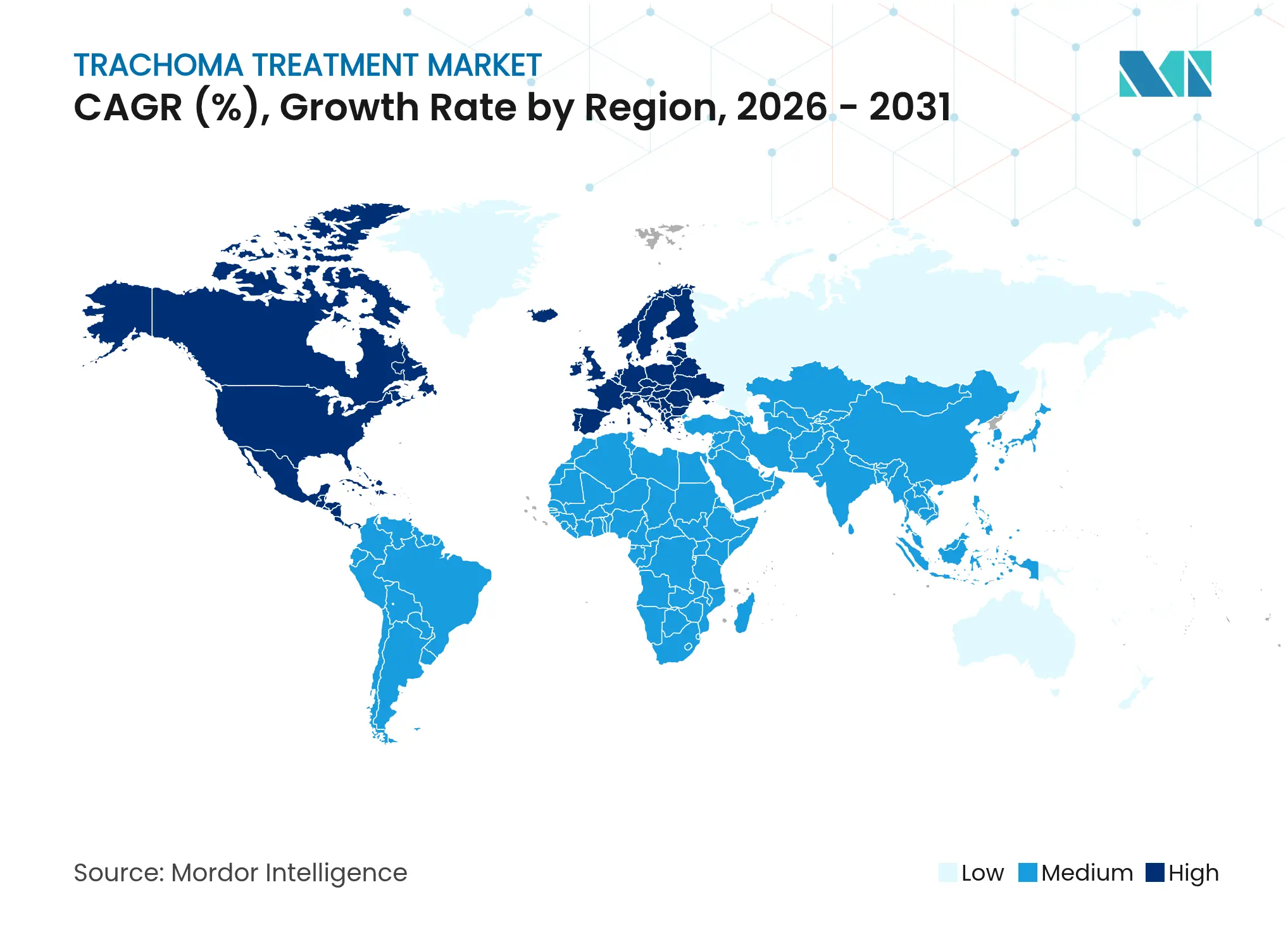

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 41,60 % an der Trachom-Behandlungsmarktgröße, aber für Asien-Pazifik wird über denselben Zeitraum eine CAGR von 6,22 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Trachom-Behandlungsmarkts

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz in endemischen Ländern | +1.2% | Subsaharisches Afrika, Zentralasien | Mittelfristig (2–4 Jahre) |

| Erweiterte staatlich geführte Massenmedikationsverabreichungsprogramme | +1.8% | Global, konzentriert in Afrika und Asien | Kurzfristig (≤ 2 Jahre) |

| WHO-SAFE-2030-Erneuerungsziele | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmendes NGO- und Geberfinanzierung für ophthalmologische vernachlässigte Tropenkrankheiten | +0.9% | Länder mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Smartphone-Screening-Technologien | +0.6% | Abgelegene endemische Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Mikrodosis-Azithromycin-Forschung und -Entwicklung für Kinder | +0.4% | Umgebungen mit hoher pädiatrischer Belastung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Trachom in endemischen Ländern

Trachom bleibt in 40 Ländern endemisch und betrifft weiterhin mobile Hirtenpopulationen, von Konflikten betroffene Gemeinschaften und unterversorgte ländliche Bezirke, was eine anhaltende Klientenbasis für Therapeutika schafft. Das Globale Trachom-Kartierungsprojekt meldete für 2023 116 Millionen Einwohner in Gebieten mit einer aktiven Prävalenz von ≥ 5 %. Äthiopien veranschaulicht die Herausforderung: Die Prävalenz erreichte 2024 in Teilen von Oromia immer noch 40,4 %, obwohl sechs jährliche MDAs durchgeführt wurden, und die Abdeckung im Bezirk Goro lag bei lediglich 75,8 %, unterhalb der WHO-Schwelle von 80 % [1]PLOS Vernachlässigte Tropenkrankheiten, "Zur Eliminierung von Trachom: Azithromycin-Massenmedikationsverabreichung – Abdeckung und assoziierte Faktoren," PLOS.ORG . Solche Daten untermauern die stetige Nachfrage nach Trachom-Behandlung in bestehenden Programmen und eröffnen gleichzeitig neue Nachfrage in bisher nicht kartierten Gebieten. Klimabedingte Migration erschwert die Überwachung zusätzlich und treibt Gesundheitsbehörden zu breiteren, häufigeren Verteilungsrunden, die Arzneimittelmengen erhöhen und die Eliminierungszeitpläne sichern.

Erweiterte staatlich geführte Massenmedikationsverabreichungsprogramme

Nationale Gesundheitsministerien integrieren die Trachom-Bekämpfung nun vollständig in die Inlandsbudgets und gehen über die alleinige Abhängigkeit von gespendeten Produkten und externen Umsetzungspartnern hinaus. Uganda senkte seine gefährdete Bevölkerung von 10 Millionen auf unter 300.000, indem staatlich finanzierte MDA ausgebaut wurden, was die Beschaffungsstabilität für Lieferanten stärkte. Die WHO-Präqualifikation hat regulatorische Hürden gesenkt, wie die Genehmigung von ACIs Azithromycin 500 mg in Bangladesch im Jahr 2025 für die Trachom-Anwendung zeigt, was Käufern Vertrauen in lokale Generika gibt. Dieser Politikwandel erweitert den Trachom-Behandlungsmarkt, indem er sporadische Spenden in planbare ertragsgenerierungsstarke Ausschreibungen umwandelt und so Investitionen in die Produktion rechtfertigt und lokale Kapazitäten für zukünftige Nachfragespitzen aufbaut.

WHO-SAFE-2030-Erneuerungsziele

Erneuerte Meilensteine halten den Trachom-Behandlungsmarkt auf einem klaren, jahrzehntelangen Horizont, der die Kapitalallokation für neue Produktionslinien, pädiatrische Formulierungen und widerstandsfähige Versorgungsrouten unterstützt. Der WHO-Aktionsplan 2025–2028 beinhaltet die Stärkung von Regulierungssystemen und fördert die einheimische Produktion in endemischen Ländern, was die Lieferantenbasis voraussichtlich diversifizieren wird. Der verlängerte Termin synchronisiert sich auch mit wichtigen Patentabläufen, was Raum für kostenwettbewerbsfähige Generika schafft, die Beschaffungslücken schließen können, ohne die Eliminierungsziele zu untergraben. Diese Planbarkeit fördert Innovationen bei Systemen mit kontrollierter Freisetzung für den Augenbereich und niedrig dosierten Regimen, die auf Gemeinschaftskampagnen zugeschnitten sind.

Zunehmendes NGO- und Geberfinanzierung für ophthalmologische vernachlässigte Tropenkrankheiten

Geberkonsortien unter der Führung der Bill & Melinda Gates Foundation, USAID, des britischen Ministeriums für auswärtige Angelegenheiten, Commonwealth und Entwicklung sowie des END Fund leiten gemeinsam mehr als 500 Millionen USD pro Jahr für Programme zu vernachlässigten Tropenkrankheiten, mit erheblichen Anteilen für Trachom. Ihre Finanzierungsrahmen garantieren mehrjährige Kaufaufträge, die die Nachfragevolatilität mindern und das Kreditrisiko für Hersteller senken. NGOs bündeln Trachom-Medikamente zunehmend mit umfassenderen Paketen für vernachlässigte Tropenkrankheiten, erschließen Skaleneffekte in der Produktion und im Versand und sichern gleichzeitig langfristigere Abnahmeverträge für Lieferanten, die Qualitätsstandards erfüllen können.

Einführung KI-gestützter Smartphone-Screening-Technologien

In kostengünstige Smartphones eingebettete Computer-Vision-Algorithmen ermöglichen es kommunalen Gesundheitskräften nun, Bindehautfotos innerhalb von Sekunden auf Anzeichen aktiver Erkrankungen zu beurteilen, was die Fallerkennung in abgelegenen Dörfern mit begrenzter Facharztversorgung verbessert. Echtzeit-Geoanalysen stimmen Medikamentenlieferungen eng mit aufkommenden Hotspots ab, reduzieren Verschwendung durch Flächenverteilung und steigern die Effizienz der Arzneimittelnutzung. Die generierten Daten fließen auch in nationale Dashboards ein, die Ministerien dabei helfen, die MDA-Häufigkeit und Dosisplanung anzupassen, und schaffen letztlich eine engere Übereinstimmung zwischen therapeutischem Angebot und epidemiologischer Realität.

Mikrodosis-Azithromycin-Forschung und -Entwicklung für Kinder

Studien zur größenbasierten Mikrodosierung zeigen verbesserte Pharmakokinetik und weniger gastrointestinale Nebenwirkungen bei Säuglingen, was die Formulierungsforschung für Kinder unter sechs Monaten vorantreibt. Solche Produkte könnten Premium-Preisgestaltung ermöglichen und den Nutzen von Makroliden verlängern, indem die Gesamtbelastung der Gemeinschaft pro MDA-Runde gesenkt wird. Hersteller, die pädiatrisch-spezifische Bioäquivalenz- und Schmackhaftigkeitsherausforderungen meistern können, werden voraussichtlich Pioniervorteile genießen, insbesondere in Regionen, in denen Kinder 35 %–40 % der gefährdeten Bevölkerung ausmachen.

Hemmnisanalyse und Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Gemeindebewusstsein in hyper-endemischen Gebieten | -0.8% | Abgelegene ländliche Gebiete in Afrika und Asien | Mittelfristig (2–4 Jahre) |

| Okuläre und systemische Nebenwirkungen, die die Nicht-Adhärenz fördern | -0.6% | Globale Wiederbehandlungsbezirke | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Makrolidresistenz bei C. trachomatis | -1.1% | Gebiete mit längerer MDA-Exposition | Langfristig (≥ 4 Jahre) |

| Konfliktbedingte Lieferkettenunterbrechungen in der Sahelzone und im Jemen | -0.7% | Von Konflikten betroffene Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Gemeindebewusstsein in hyper-endemischen Gebieten

Misstrauen gegenüber extern beschafften Medikamenten hält in Hirten- und Nomadengruppen an, was die MDA-Beteiligung trotz ausreichender Versorgung dämpft. Ethnografische Erhebungen in Äthiopien führen eine Abdeckung unter 80 % auf die Angst vor Nebenwirkungen und eingeschränkte Kenntnisse über die Trachom-Übertragung zurück. Gesundheitsteams müssen daher zusätzliche Mittel für Maßnahmen zur sozialen Mobilisierung aufwenden, was Kampagnenzeitpläne verlängert und die Pro-Kopf-Verteilungskosten erhöht. Anhaltende Lücken erzwingen Wiederholungsrunden, die die Nachfrage in Einheitstermen erhöhen, aber logistische Ermüdung erzeugen und das Risiko des Ablaufs von Medikamenten riskieren, wenn die Nachfrage hinterherhinkt.

Aufkommende Makrolidresistenz bei C. trachomatis

Die MORDOR-Studie und nachfolgende genomische Analysen zeigen steigende Makrolidresistenzmarker in Umgebungen mit sechs oder mehr aufeinanderfolgenden jährlichen MDAs und bedrohen die Wirksamkeit von Azithromycin. Wenn Erstlinienregimen versagen, könnten Programme auf Tetracycline mit mehreren Dosen oder Fluorchinolone umstellen, was die Verteilung auf der letzten Meile erschwert und die Kosten erhöht. Hersteller stehen vor strategischer Unsicherheit: Der Ausbau der Azithromycin-Kapazität birgt Risiken, während schnelle Umstellungen auf alternative Klassen nahezu über Nacht neue Lieferketten und Schulungsmaterialien erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Dominanz oraler Formulierungen steht vor parenteraler Innovation

Orale Regimen kontrollieren im Jahr 2025 57,62 % des Marktanteils des Trachom-Behandlungsmarkts, da Azithromycin-Tabletten oder -Suspensionen mit Einzeldosis während Haustür-zu-Haustür-Kampagnen ohne spezielle Infrastruktur einfach zu verteilen sind. Der Ansatz senkt die Betriebskosten und ermöglicht es Gesundheitskräften, ein gesamtes Dorf in einem einzigen Besuch zu behandeln und eine hohe Compliance aufrechtzuerhalten. Der parenterale Kanal verzeichnet jedoch eine CAGR von 5,92 % bis 2031, gestützt durch den Einsatz in Konfliktgebieten, wo Wasserknappheit, Bevölkerungsvertreibung und Diebstahl oraler Medikamente das Tablettenmodell untergraben. Injizierbare Mittel ermöglichen es Ärzten in mobilen Kliniken, präzise Dosen in einer kontrollierten Umgebung zu verabreichen, obwohl Anforderungen an die Kühlkette die Kosten erhöhen. Topische Mittel gewinnen zwar noch immer als Nische an Bedeutung für die postoperative Prophylaxe in Trichiasis-Chirurgieprogrammen und für Patienten, bei denen systemische Makrolide kontraindiziert sind. Jüngste Fortschritte wie semifluorierte Alkan-Träger haben die Bindehautpenetration im Vergleich zu herkömmlichen Öl-in-Wasser-Suspensionen um 30 % verbessert, die Dosierungshäufigkeit gesenkt und potenziell die Adhärenz verbessert.

Langfristig könnten okular implantierbare Freisetzungssysteme mit kontrollierter Abgabe und Nano-Gel-Pflaster die Behandlungsparadigmen neu definieren. Pilotdaten zeigen, dass biologisch abbaubare okuläre Scheiben, die Azithromycin über sieben Tage abgeben, therapeutische Gewebespiegeln erzielen, die einer einzigen oralen Grammdosis entsprechen, was die Möglichkeit einer einmaligen klinikbasierten Intervention eröffnet, die die systemische Exposition vollständig umgeht. Für Lieferanten erschließen solche neuartigen Geräte patentgeschützte Einnahmequellen außerhalb des überfüllten oralen Generikamarkts und passen gleichzeitig zu chirurgischen Außeneinsatzkampagnen. Im nächsten Jahrzehnt werden diese Innovationen voraussichtlich rund 5 % des Trachom-Behandlungsmarkts nach Wert ausmachen, da sie auf Umgebungen mit steigender Makrolidresistenz oder systemischen Nebenwirkungsbedenken abzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Wirkstoffklasse: Makrolide führen trotz Resistenzbedenken

Makrolide führten das Segment im Jahr 2025 noch immer mit einem Anteil von 42,10 % an der Trachom-Behandlungsmarktgröße an, angesichts ihrer bewährten Wirksamkeit, der Bequemlichkeit der Einzeldosis und der etablierten Spendenströme. Pfizers fortlaufendes Engagement zur Spende von Zithromax bis 2030 stabilisiert das Angebot, dämpft jedoch kommerzielle Chancen für andere Akteure, insbesondere in einkommensschwachen Kontexten, wo kostenlose Produkte bezahlte Volumina unterdrücken können. Fluorchinolone, angeführt von Moxifloxacin und Gatifloxacin, sind die am schnellsten wachsende Klasse mit einer CAGR von 6,01 % dank ihrer Wirksamkeit gegen makrolidresistente Stämme und günstiger okulärer Penetrationsprofile. Nationale Leitlinien in Ghana, Benin und Teilen des Sudan empfehlen nun fluorchinolonartige Augentropfen zur chirurgischen Prophylaxe, was ihre Verwendung über die Reservetherapie hinaus erweitert.

Tetracycline behalten eine stabile Nische in älteren Gemeindeprogrammen, die vor dem Aufkommen von Azithromycin-Spenden begannen. Ihre mehrtägige Dosierung erfordert mehr Zeit für Gesundheitskräfte und führt oft zu geringerer Compliance, ist jedoch unerlässlich bei Makrolid-Engpässen oder bei Schwangeren, wenn Erythromycin kontraindiziert ist. Sulfonamide sind weitgehend Altprodukte, bleiben aber Teil der WHO-Liste unentbehrlicher Arzneimittel; periodische Engpässe bei Erstlinienmedikamenten halten eine begrenzte Nachfrage aufrecht, insbesondere in abgelegenen amazonischen und melanesischen Gebieten. Schließlich ziehen ophthalmologische Antiinfektiva, die antibiotische und entzündungshemmende Wirkung kombinieren, Beschaffungsinteresse während chirurgischer Lager auf sich, was eine Nachfrage signalisiert, die die Gesamtverkaufsmengen während intensiver Trichiasis-Korrektionskampagnen steigern kann.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik stellt das dynamischste Nachfragezentrum dar, wobei das Wachstum des Trachom-Behandlungsmarkts bis 2031 auf eine CAGR von 6,22 % prognostiziert wird, da Regierungen Trachom in die Leistungspakete der universellen Gesundheitsversorgung integrieren und die Überwachung nach der Eliminierungsvalidierung verstärken. Indiens Validierung im Jahr 2024 veranlasste die benachbarten Länder Nepal und Pakistan, Piloteliminierungszonen auszubauen, was Beschaffungsspitzen für Azithromycin und Einführungsmengen von Fluorchinolonen auslöste. ACIs Bangladesch versorgt nun lokale Bedürfnisse und Exportbedarf nach der WHO-Präqualifikation, was Frachtzeiten verkürzt und Käufer vor Lieferunterbrechungen im Roten Meer schützt.

Nordamerika, fast ausschließlich getrieben durch Australiens abgelegene Gemeinschaften der Aborigines, hielt im Jahr 2025 41,60 % des Marktanteils des Trachom-Behandlungsmarkts. Das Pharmaceutical Benefits Scheme ermöglicht Premium-Preisgestaltung – manchmal 25 % höher als UNICEF-Ausschreibungspreise –, was im Vergleich zu Patientenvolumina überproportionale Einnahmen erzeugt. Kanada und die Vereinigten Staaten sind seit langem nicht-endemisch, aber die Beschaffung für humanitäre Hilfsteams, insbesondere für Einsätze auf Pazifikinseln, trägt noch immer zu einer geringen Nachfrage bei. Andernorts macht der Nahe Osten & Afrika-Cluster den Großteil der jährlich verteilten Tabletten aus, obwohl niedrigere Beschaffungspreise das Umsatzwachstum bremsen. Länder wie Ghana erreichten bis 2025 die Eliminierungsvalidierung, doch laufende Überwachungskampagnen sichern weiterhin Pufferbestände.

Der südamerikanische Markt bleibt klein, ist jedoch strategisch wichtig für Lieferanten, die auf andine und amazonische Programmbudgets abzielen, die lokal eingelagertes Inventar bevorzugen, um Zollverzögerungen zu vermeiden. Logistische Herausforderungen, darunter flussbasierter Transport und sporadische Internetverbindung, schaffen Möglichkeiten für Vertriebshändler mit tiefer ländlicher Reichweite; diese Intermediäre verpacken Trachom-Medikamente oft neben Malaria- und Leishmaniasis-Portfolios und erzielen Streckenökonomien, die die Pro-Dosis-Lieferkosten senken.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konzentriert, wobei Pfizer, Teva, Abbott, Novartis Sandoz, Sun Pharma und ACI WHO-präqualifizierte Azithromycin-Volumina dominieren, während regionale Akteure Nischen bei Tetracyclinen und Fluorchinolonen besetzen. Pfizers Spenden, die über die Internationale Trachom-Initiative geleitet werden, dämpfen die kommerzielle Nachfrage, erhalten jedoch Goodwill und Markenbekanntheit in 27 Empfängerländern. Generikahersteller gewinnen oft bezahlte Ausschreibungen, wenn Programme die Abhängigkeit von Spenden überwinden; Bangladeschs ACI sicherte sich nach der Präqualifikation im Jahr 2025 Exportgeschäfte nach Sudan und Papua-Neuguinea.

Technologische Differenzierung entwickelt sich zum nächsten Wettbewerbsfeld. Novartis Sandoz erprobt QR-kodierte Blisterverpackungen, die in digitale Adhärenzplattformen eingebunden sind, während Teva KI-Triage-Anwendungen gemeinsam mit Universitätspartnern entwickelt, um die Arzneimittelversorgung mit Diagnoselizenzgebühren zu bündeln. Alcons Zulassung von Tryptyr für trockene Augenerkrankungen unterstreicht eine breitere Strategie zur Erschließung chirurgischer Nebenmärkte und könnte in die postoperative Trachom-Versorgung überfließen. Unterdessen treiben Biotech-Start-ups wie Tarsus Mikrodosis-okuläre Implantate für pädiatrische Segmente voran und versprechen wöchentliche Anwendungen, die die systemische Exposition reduzieren.

Die Widerstandsfähigkeit der Lieferkette ist zu einem unternehmerischen Schwerpunkt geworden. Führende API-Lieferanten Zhejiang Huahai und HEC Group stehen nach pandemiebedingten Schifffahrtsengpässen unter erhöhter Prüfung, was Käufer dazu veranlasst, sich stärker auf indische und bangladeschische Zwischenprodukte zu diversifizieren. Der Ausbau regionaler Abfüll- und Verpackungskapazitäten in Kenia und Nigeria wird diskutiert, mit öffentlich-privaten Partnerschaften, die vernachlässigte Tropenkrankheiten und Malaria-Bereiche überbrücken, um gemeinsame sterile Injektionslinien zu rechtfertigen. Unternehmen, die sich an diese Lokalisierungsrichtlinien anpassen und WHO-GMP-Prüfungen bestehen können, sind gut positioniert, um mehrjährige Rahmenverträge zu sichern.

Marktführer in der Trachom-Behandlungsbranche

Pfizer Inc

Apotex

Teva Pharmaceutical Industries Ltd.

Fresenius Kabi AG

Allergan (Abbvie Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2023: AbbVie erweiterte seine Zusammenarbeit mit Capsida Biotherapeutics zur Entwicklung AAV-basierter okulärer Gentherapien für Erkrankungen mit hohem ungedecktem Bedarf.

- Januar 2023: Pfizer und die Internationale Trachom-Initiative feierten die Spende der einmilliardsten Zithromax-Dosis im Rahmen der WHO-SAFE-Strategie.

- Januar 2023: Die WHO rief weltweit zu mehr Investitionen in vernachlässigte Tropenkrankheiten auf und hob Trachom als Priorität hervor.

Globaler Trachom-Behandlungsmarkt Berichtsumfang

Trachom ist eine bakterielle Infektion und gemäß dem Bericht die führende Ursache vermeidbarer Blindheit. Die Behandlung dieser Krankheit umfasst Antibiotika und chirurgische Eingriffe. Der Trachom-Behandlungsmarkt ist nach Verabreichungsweg (oral und topisch), Wirkstoffklasse (Makrolide, Tetracycline, ophthalmologische Antiinfektiva und Sulfonamide) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Wertangaben (in Millionen USD) für die oben genannten Segmente.

| Oral |

| Topisch |

| Parenteral / Injizierbar |

| Makrolide |

| Tetracycline |

| Ophthalmologische Antiinfektiva |

| Sulfonamide |

| Fluorchinolone |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verabreichungsweg | Oral | |

| Topisch | ||

| Parenteral / Injizierbar | ||

| Nach Wirkstoffklasse | Makrolide | |

| Tetracycline | ||

| Ophthalmologische Antiinfektiva | ||

| Sulfonamide | ||

| Fluorchinolone | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Trachom-Behandlungsmarkt?

Die Größe des Trachom-Therapeutikamarkts erreichte im Jahr 2026 594,7 Millionen USD und ist auf Kurs, bis 2031 776,15 Millionen USD zu erreichen.

Wer sind die wichtigsten Akteure im Trachom-Behandlungsmarkt?

Pfizer Inc, Apotex, Teva Pharmaceutical Industries Ltd., Fresenius Kabi AG und Allergan (Abbvie Inc.) sind die wichtigsten Unternehmen, die im Trachom-Behandlungsmarkt tätig sind.

Welche Region wächst im Trachom-Behandlungsmarkt am schnellsten?

Für Asien-Pazifik wird eine Expansion von 6,22 % CAGR prognostiziert, angetrieben durch verstärkte Eliminierungsbemühungen und lokale Fertigungskapazitäten.

Welche Therapieklasse wächst am schnellsten?

Fluorchinolone führen das Wachstum mit einer CAGR von 6,01 % an, da Programme die Abhängigkeit von Makroliden diversifizieren.

Seite zuletzt aktualisiert am: