Marktgröße und Marktanteil für Chromatographie-Datensysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

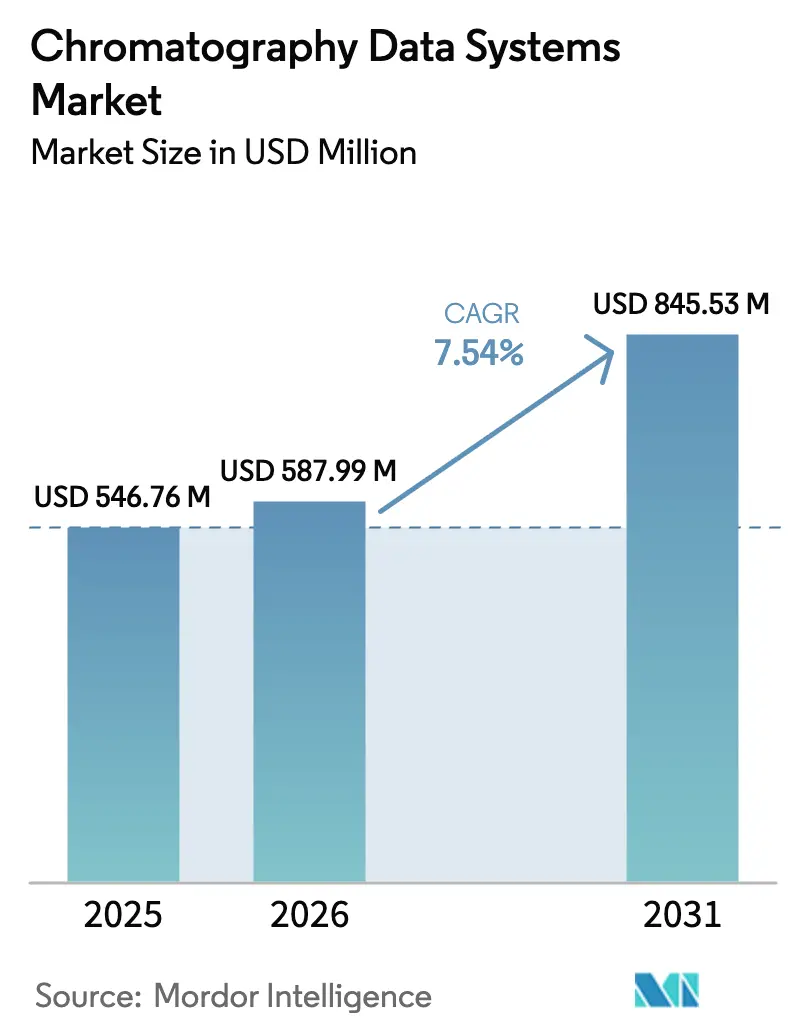

| Marktgröße (2026) | 587.99 Millionen US-Dollar |

| Marktgröße (2031) | 845.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Chromatographie-Datensysteme von Mordor Intelligence

Die Marktgröße für Chromatographie-Datensysteme wird im Jahr 2026 auf 587,99 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 546,76 Millionen USD, mit Prognosen für 2031 von 845,53 Millionen USD, was einem Wachstum von 7,54 % CAGR über den Zeitraum 2026–2031 entspricht. Integrierte, cloud-fähige Plattformen verdrängen veraltete eigenständige Angebote, da Laboratorien darauf abzielen, Arbeitsabläufe zu digitalisieren und strengere Datenintegritätsvorschriften gemäß 21 CFR Part 11 und EU Annex 11 zu erfüllen. Regulatorische Kontrolle, die rasche Einführung von KI für die Methodenentwicklung und die Notwendigkeit, große Multi-Omics-Datensätze zu verwalten, beschleunigen gemeinsam Unternehmens-Upgrades. Laboratorien streben auch danach, Validierungsengpässe zu beseitigen, die standortübergreifende Zusammenarbeit zu fördern und die Gesamtbetriebskosten zu senken, was alles abonnementbasierte Bereitstellungen begünstigt. Da Cloud-Anbieter ihre ISO-27001- und GxP-Fähigkeiten ausbauen, können kleinere Labore auf Funktionen auf Unternehmensebene zugreifen, ohne hohe Kapitalinvestitionen zu tätigen, was die adressierbare Basis des Marktes für Chromatographie-Datensysteme weiter vergrößert.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitfaden für die Industrie: Elektronische Systeme in klinischen Untersuchungen," fda.gov

Wichtigste Erkenntnisse des Berichts

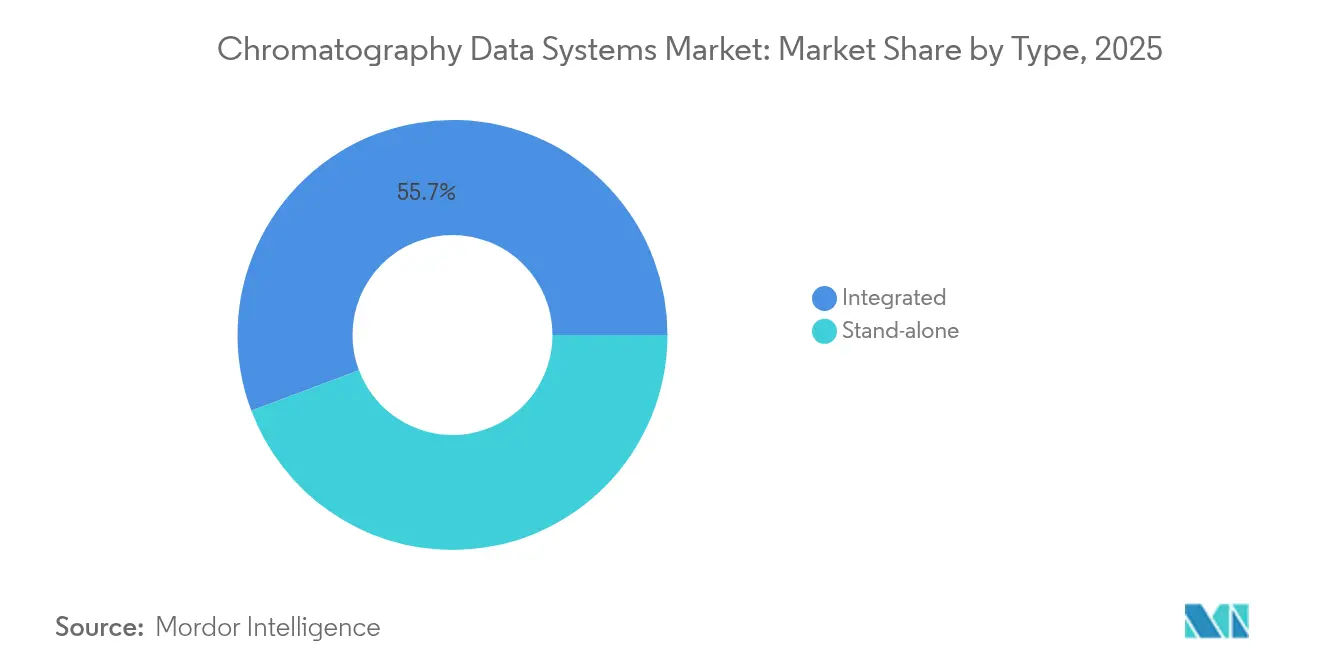

- Nach Typ: Integrierte Systeme hielten im Jahr 2025 einen Marktanteil von 55,74 % am Markt für Chromatographie-Datensysteme; dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 9,41 % wachsen.

- Nach Bereitstellungsmodell: On-Premise-Lösungen machten im Jahr 2025 62,02 % der Marktgröße für Chromatographie-Datensysteme aus, während Cloud-Bereitstellungen bis 2031 mit einer CAGR von 12,03 % expandierten.

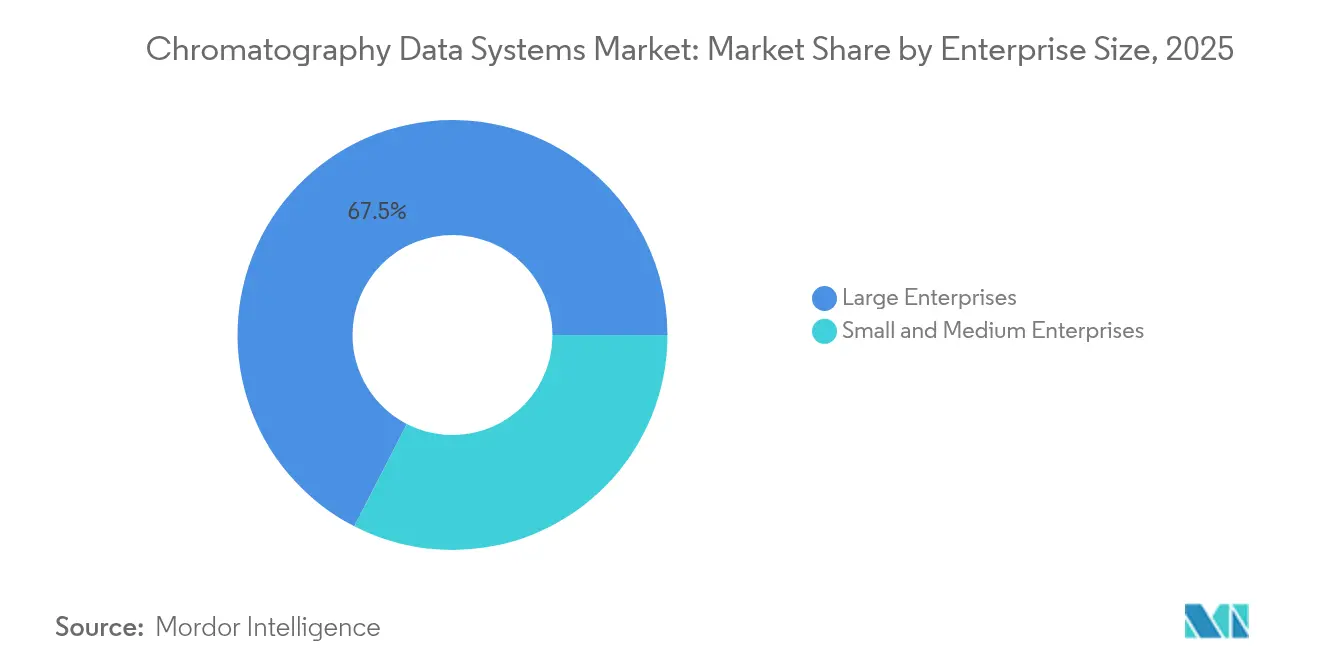

- Nach Unternehmensgröße: Großunternehmen kontrollierten im Jahr 2025 einen Umsatzanteil von 67,45 %; kleine und mittlere Unternehmen verzeichnen das höchste Wachstum mit einer CAGR von 11,23 % bis 2031.

- Nach Endnutzer: Pharmazeutische und biopharmazeutische Laboratorien erzielten im Jahr 2025 einen Umsatz von 47,35 %; Umwelt- und petrochemische Labore weisen mit einer CAGR von 9,99 % bis 2031 die stärkste Dynamik auf.

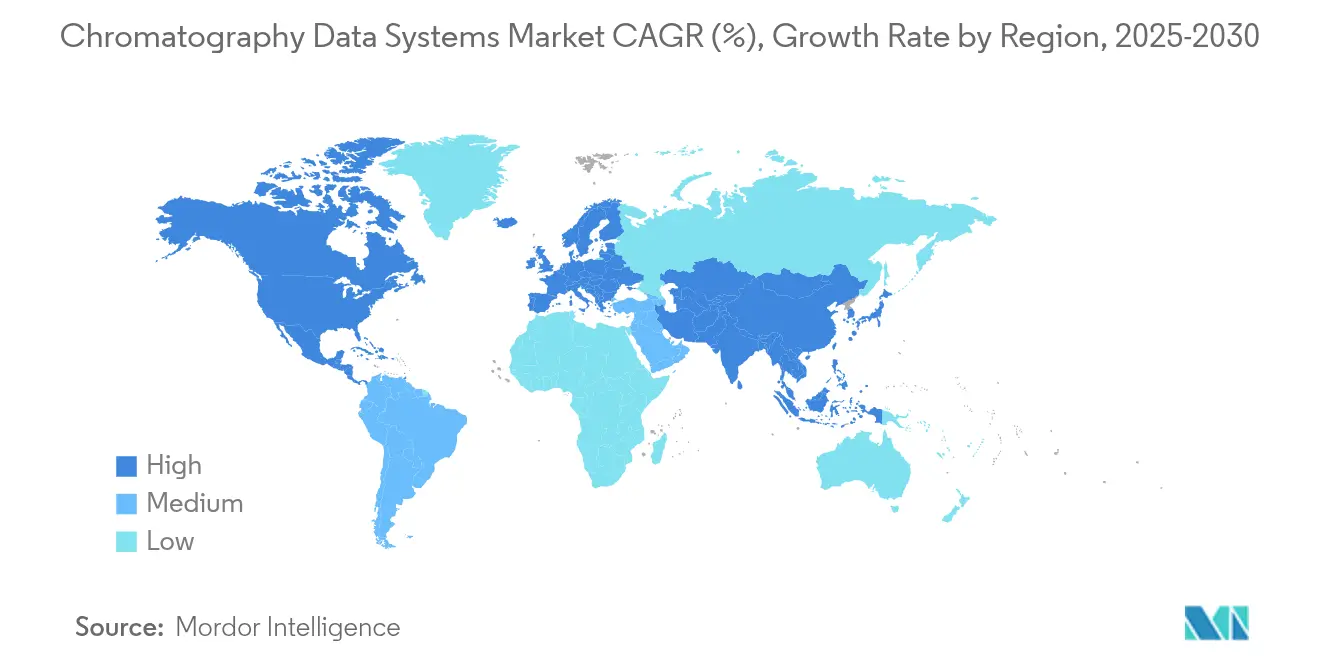

- Nach Geografie: Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 34,86 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,33 % bis 2031 die schnellste Expansion verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Chromatographie-Datensysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende F&E-Ausgaben in Life-Sciences-Laboratorien | +1.80% | Global, konzentriert in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Strengere Datenintegritätsvorschriften (21 CFR Part 11, GMP Annex 11) | +2.10% | Global, angeführt von Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Auslagerung von Lebensmitteltests an Dritte | +0.90% | Global, Beschleunigung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Rasche Cloud-Einführung in der Laborinformatik | +1.40% | Global, APAC führend bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte autonome Methodenentwicklung | +1.00% | Frühe Einführung in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte SaaS-Preisgestaltung senkt Einstiegshürden | +0.60% | Global, Fokus auf KMU-Segment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende F&E-Ausgaben in Life-Sciences-Laboratorien

Pharmaunternehmen weiten ihre Analysebudgets weiterhin aus, um KI-gestützte Wirkstoffforschungs-Pipelines und die Charakterisierung komplexer Biologika zu unterstützen. Life-Sciences-Unternehmen erhöhten die Kapitalallokation für die Integration von Chromatographie und Massenspektrometrie, was den Bedarf an Datenplattformen erhöht, die heterogene Ausgaben verarbeiten und gleichzeitig die Compliance sicherstellen können. F&E-Cluster in Boston und Basel treiben die Nachfrage nach Systemen an, die mit elektronischen Labornotizbüchern und LIMS interoperieren, was umfassende Lösungen gegenüber Einzelwerkzeugen begünstigt. Mit dem Fortschritt personalisierter Therapeutika wird die validierte Datenverarbeitung für den Methodentransfer über globale Netzwerke hinweg geschäftskritisch. Diese Dynamiken halten das zweistellige Wachstum für den Markt für Chromatographie-Datensysteme in innovationszentrierten Regionen aufrecht.

Strengere Datenintegritätsvorschriften

Der FDA-Leitfaden von 2024 zu elektronischen Aufzeichnungen verstärkt die Erwartungen an vollständige Prüfpfade und sichere elektronische Signaturen und beeinflusst damit direkt die Kriterien für die Anbieterauswahl.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Datenintegrität und Compliance mit Arzneimittel-CGMP," fda.gov Parallele Aktualisierungen in EU Annex 11 decken nun KI und maschinelles Lernen in GMP-Arbeitsabläufen ab, was zu erhöhten Validierungsanforderungen führt. Branchenberichte zeigen, dass mehr als die Hälfte der FDA-Beobachtungen von 2024 in analytischen Laboratorien auf unzureichende Prüfpfad-Überprüfungen zurückzuführen waren, was den Wechsel zu integrierten Systemen mit eingebetteten Compliance-Modulen beschleunigt. Laboratorien priorisieren Plattformen, die unveränderliche Aufzeichnungen generieren und Echtzeit-Abweichungswarnungen ermöglichen, was die Erneuerungszyklen im Markt für Chromatographie-Datensysteme beschleunigt.

Ausweitung der Auslagerung von Lebensmitteltests an Dritte

Markeninhaber senden zunehmend Kontaminanten-, Pestizidrückstands- und Authentizitätstests an Vertragslaboratorien, was die Nachfrage nach Hochdurchsatz-Datensystemen ankurbelt, die in der Lage sind, Multi-Kunden-Arbeitsabläufe zu trennen. Vertragslabore benötigen Rückverfolgbarkeitswerkzeuge für das Verwaltung der Lieferkette und die automatisierte Erstellung von Analysezertifikaten, was Käufe in Richtung konfigurierbarer, cloud-fähiger Lösungen lenkt. Anbieter, die Chromatographie-Datenmanagement mit LIMS-Konnektoren bündeln, gewinnen Marktanteile bei regionalen Testnetzwerken in Asien und Lateinamerika. Da die Lebensmittelkontrollen bei Im- und Exporten strenger werden, unterstützen skalierbare Plattformen, die eine Rund-um-die-Uhr-Analyse ermöglichen, den wachsenden Beitrag dieses Segments zur Chromatographie-Datensysteme-Branche.[3]US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, "FoodSafety.gov – Verbraucher-Lebensmittelsicherheitsinformationen," foodsafety.gov

Rasche Cloud-Einführung in der Laborinformatik

SaaS-Abonnementmodelle im Markt für Chromatographie-Datensysteme bieten Einstiegspreise von 275 bis 425 USD pro Nutzer und Monat, eine attraktive Alternative zu sechsstelligen Dauerlizenzgebühren für kleinere Labore. Cloud-Bereitstellungen bieten sofortige Skalierbarkeit für neue Projekte und ermöglichen es globalen Teams, Chromatogramme in Echtzeit zu überprüfen. Anbieter betonen ISO-27001- und SOC-2-Zertifizierungen, Multi-Faktor-Authentifizierung und verschlüsselte Speicherung, um Sicherheitsbedenken zu zerstreuen. Hybride Architekturen – lokale Instrumentensteuerung kombiniert mit Cloud-Analytik – entwickeln sich zu einem bevorzugten Migrationspfad für regulierte Umgebungen und fördern eine breitere Nutzung von Cloud-Modulen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit & IP-Schutz | -1.20% | Global, verstärkt im Pharmasektor | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrations- und Validierungskosten | -0.80% | Global, akut für KMU | Mittelfristig (2–4 Jahre) |

| Mangel an CDS-qualifiziertem Personal | -0.70% | Global, gravierend in APAC & Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Anbieterabhängigkeit, die die Interoperabilität mehrerer Anbieter einschränkt | -0.50% | Global, Fokus auf Unternehmenssegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit & IP-Schutz

Die durchschnittlichen Kosten von Datenschutzverletzungen in Life-Sciences-Unternehmen überstiegen im Jahr 2024 5 Millionen USD, was Zurückhaltung gegenüber der Cloud-Migration für sensible chromatografische Daten auslöst. Angreifer nehmen zunehmend elektronische Labornotizbücher und Datenlager ins Visier, was Laboratorien dazu veranlasst, Perimeter-Abwehrmaßnahmen zu verstärken und Ende-zu-Ende-Verschlüsselung einzuführen. Anbieter reagieren mit Zero-Trust-Architekturen und dedizierten Private-Cloud-Optionen, doch das wahrgenommene Risiko verzögert Kaufentscheidungen in einigen GxP-Umgebungen nach wie vor. Die Balance zwischen Offenheit für die Zusammenarbeit und dem Schutz proprietärer Methoden bleibt ein zentraler Streitpunkt für die breitere Einführung cloud-nativer Chromatographie-Datenlösungen.

Hohe Integrations- und Validierungskosten

Die vollständige GxP-Validierung einer neuen Chromatographie-Datenplattform kann Projektzeitpläne um sechs Monate verlängern und erhebliche Beratungskosten verursachen. Die Integration mit älteren Chromatographen, LIMS und ERP-Systemen erfordert häufig benutzerdefinierte Treiber und skriptbasierte Arbeitsabläufe, was die Kosten in die Höhe treibt – insbesondere für Laboratorien ohne interne IT-Ressourcen. Während SaaS-Angebote die Hardwareausgaben reduzieren, beanspruchen Validierungsdokumentation, Benutzerakzeptanztests und SOP-Aktualisierungen weiterhin Personalbudgets. Dieser finanzielle Druck veranlasst viele kleine Organisationen, Upgrades aufzuschieben oder den Funktionsumfang einzuschränken, was die Gesamtwachstumsrate des Marktes für Chromatographie-Datensysteme begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Integrierte Systeme treiben die Marktkonsolidierung voran

Integrierte Plattformen erfassten im Jahr 2025 55,74 % des Marktes für Chromatographie-Datensysteme und werden voraussichtlich mit einer CAGR von 9,41 % wachsen, dank eingebauter Compliance-Funktionen und nahtloser Interoperabilität mit Instrumenten und Informatikschichten. Laboratorien schätzen das zentralisierte Benutzermanagement, die einheitliche Prüfpfad-Berichterstattung und den reduzierten Validierungsaufwand im Vergleich zum Zusammensetzen mehrerer Werkzeuge. Folglich wird die Marktgröße für Chromatographie-Datensysteme für integrierte Lösungen bis 2031 ihren Vorsprung ausbauen.

Instrumente werden jetzt mit APIs geliefert, die Live-Chromatogramme in unternehmensweite Datenseen einspeisen und KI-Modellen ermöglichen, Gradienten zu optimieren und Anomalien zu kennzeichnen. Anbieter integrieren Dashboards für vorausschauende Wartung, um Ausfallzeiten zu minimieren. Diese Differenzierungsmerkmale stärken integrierte Angebote, da Pharmaunternehmen ihre globale Analytik auf einheitlichen Plattformen standardisieren, was die künftigen Chancen für eigenständige Anbieter einschränkt.

Nach Bereitstellungsmodell: Cloud-Migration beschleunigt sich trotz Sicherheitsbedenken

On-Premise-Bereitstellungen behielten im Jahr 2025 62,02 % des Umsatzes, was auf etablierte Validierungspraktiken in regulierten Laboratorien zurückzuführen ist. Dennoch wächst das Cloud-Segment jährlich um 12,03 %, was einen entscheidenden architektonischen Wandel im Markt für Chromatographie-Datensysteme verdeutlicht. Abonnementpreise, automatische Updates und elastische Rechenkapazität für die Datenwiederverarbeitung ziehen sowohl Start-ups als auch Auftragsforschungsorganisationen an.

Hybridmodelle überbrücken den Übergang, indem Rohdaten auf lokalen Servern gespeichert werden, während Metadaten und verarbeitete Ergebnisse für kollaborative Analytik in die Cloud exportiert werden. Frühe Anwender berichten von bis zu 25 % schnellerem Projekt-Onboarding dank vorkonfigurierter virtueller Instanzen. Eine weitere Klarstellung der FDA zur Cloud-Validierung wird voraussichtlich die Einführung beschleunigen, sofern Cybersicherheits-Frameworks mit aufkommenden Bedrohungen Schritt halten.

Nach Unternehmensgröße: KMU-Einführung treibt die Demokratisierung des Marktes voran

Großunternehmen beherrschten im Jahr 2025 mit einem Umsatzanteil von 67,45 % aufgrund umfangreicher Instrumentenflotten und regulatorischer Verpflichtungen. Kleine und mittlere Unternehmen werden jedoch bis 2031 voraussichtlich eine CAGR von 11,23 % verzeichnen, was eine Demokratisierung fortschrittlicher Datenverarbeitungswerkzeuge signalisiert. Abonnementangebote und No-Code-Workflow-Builder senken die Einführungshürden und ermöglichen es kleineren Laboratorien, GxP-Standards ohne dedizierte IT-Teams einzuhalten.

Die Marktgröße für Chromatographie-Datensysteme für KMU steigt ebenfalls, da Auftragsorganisationen datenreiche Serviceangebote aufbauen, um sich bei Ausschreibungen zu differenzieren. Personalengpässe in der analytischen Chemie verstärken die Nachfrage nach intuitiven Benutzeroberflächen, die Schulungszyklen verkürzen. Anbieter reagieren mit KI-gestützten Hilfe-Bots und Vorlagenbibliotheken, die Best Practices direkt in die Benutzererfahrung einbetten.

Nach Endnutzer: Umwelttests entwickeln sich zum Hochsegment mit starkem Wachstum

Pharmazeutische Laboratorien hielten im Jahr 2025 47,35 % des Umsatzes, doch Umwelt- und petrochemische Labore werden bis 2031 voraussichtlich mit einer CAGR von 9,99 % expandieren, da Regierungen die Überwachungsstandards für PFAS und flüchtige organische Verbindungen verschärfen. Diese Nutzer benötigen Module für die Berichterstattung über Nachweisgrenzen und automatisierte Verwaltung der Lieferkette, was die Nachfrage in Richtung spezialisierter Anbieter lenkt.

Der Marktanteil für Chromatographie-Datensysteme für Umweltanwendungen steigt, da Laboratorien Strategien zur Lösungsmittelreduzierung und Kennzahlen der Grünen Chemie verfolgen. Plattformen mit integrierten Nachhaltigkeits-Dashboards gewinnen sowohl bei Industrie- als auch bei kommunalen Wasserbehörden an Beliebtheit. Die Integration mit geospatialen Kartierungswerkzeugen ermöglicht eine schnelle Visualisierung von Schadstoff-Hotspots und verbessert das Lagebewusstsein für Regulierungsbehörden und Außendienstteams.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 34,86 % des Umsatzes und bleibt bis 2031 ein stabiler Beitragender, dank dichter Biotech-Cluster in Massachusetts und Kalifornien. Die jüngsten FDA-Leitlinien zur elektronischen Datenintegrität verstärken kontinuierliche Investitionen in validierte Plattformen, insbesondere für die Biologika-Analytik. Die regionale Cloud-Einführung gewinnt unter Auftragsorganisationen an Dynamik, die Agilität gegenüber On-Premise-Kontrolle priorisieren, doch Cyber-Risikowahrnehmungen halten große Pharmaunternehmen vorsichtig.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,33 %, gestützt durch die Expansion der Auftragsforschung in China, Indien und Südkorea. Staatliche Anreize ziehen multinationale Unternehmen an, regionale F&E-Zentren einzurichten, was Bestellungen für konforme Datensysteme antreibt, die den globalen Technologietransfer unterstützen. Lokale Regulierungsbehörden richten sich nach ICH Q2(R2) und Q14 aus, was den Bedarf an prüfungsbereiten Lösungen festigt. Lokalisierungsbemühungen der Anbieter – Sprachpakete, regionale Serveroptionen und lokaler technischer Support – beschleunigen den Absatz im Markt für Chromatographie-Datensysteme im gesamten asiatisch-pazifischen Raum.

Europa verzeichnet moderate Zuwächse, da Annex-11-Revisionen Hersteller dazu drängen, veraltete Software zu aktualisieren, insbesondere in Deutschland, der Schweiz und Irland. Eine ausgeprägte Betonung der Grünen Chemie motiviert Laboratorien, den Lösungsmittelverbrauch und den CO₂-Fußabdruck durch integrierte Analytik zu verfolgen. Kollaborative Forschungsrahmen wie Horizont Europa erfordern grenzüberschreitenden Datenaustausch und fördern die Einführung interoperabler, mehrsprachiger Plattformen. Insgesamt halten regulatorische Harmonisierung und Nachhaltigkeitsimperative die Dynamik auf dem gesamten Kontinent aufrecht.

Wettbewerbslandschaft

Der Markt für Chromatographie-Datensysteme weist eine moderate Konzentration auf. Waters, Agilent Technologies und Thermo Fisher Scientific verankern das Feld durch die enge Kopplung von Instrumenten und proprietärer Software und bauen Wechselkosten für installierte Basen auf. Empower, OpenLab und Chromeleon bleiben Referenzplattformen in GxP-Laboratorien, die jeweils validierte Module für die Compliance mit 21 CFR Part 11 anbieten. Diese etablierten Anbieter investieren stark in künstliche Intelligenz, um die Peak-Integration und die Vorhersage des Instrumentenzustands zu automatisieren und so ihre Premium-Preissetzungsmacht zu erhalten.

Aufstrebende SaaS-Anbieter betonen API-first-Frameworks, schnelle Bereitstellung und flexible Abonnementmodelle. Ihre cloud-nativen Architekturen finden bei KMU und Auftragsorganisationen Anklang, die leichtere Validierungsanforderungen und niedrigere Einstiegsgebühren suchen. Strategische Allianzen mit Instrumentenherstellern nehmen zu und ermöglichen es Neueinsteigern, Treiber vorab zu laden und die Leistung direkt nach der Installation zu zertifizieren. Große Anbieter kontern, indem sie ausgewählte APIs öffnen und verwaltete Serviceangebote einführen, um Kunden zu halten, die in die Cloud wechseln.

Danaher integrierte Cytiva, um die Bioprozessanalytik zu festigen und gleichzeitig datenzentrierte Fähigkeiten rund um die ÄKTA-Plattform zu stärken. Bruker fügte schlüsselfertige klinische Massenspektrometrie-Assays hinzu, um angrenzende Arbeitsabläufe zu erweitern. Das Interesse von Private-Equity-Investoren steigt bei Nischen-Datenintegrationsanbietern, die Chromatographie mit Multi-Omics-Analytik verbinden. Die Wettbewerbsdifferenzierung hängt zunehmend von Echtzeit-Compliance-Dashboards, KI-basierter Methodenoptimierung und der Offenheit des Ökosystems für die Konnektivität von Drittanbietern ab.

Marktführer in der Chromatographie-Datensysteme-Branche

Agilent Technologies, Inc

PerkinElmer Inc

Shimadzu Corporation

Thermo Fisher Scientific Inc

Waters Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Thermo Fisher Scientific brachte die Massenspektrometer Orbitrap Astral Zoom und Orbitrap Excedion Pro auf den Markt, die 35 % schnellere Scanraten und 40 % höheren Durchsatz bieten, um Omics-Arbeitsabläufe zu verbessern.

- Juni 2025: Bruker stellte integrierte ClinMass-Kits mit EVOQ DART-TQ+ vor und präsentierte die timsMetabo-Plattform für den PFAS-Nachweis in Umweltproben.

- Mai 2025: Waters integrierte Empower Software mit Mehrwinkel-Lichtstreuungs- und dRI-Detektoren, um die Validierungszeit um bis zu sechs Monate zu verkürzen.

- Mai 2025: Waters integrierte Empower Software mit Mehrwinkel-Lichtstreuungs- und dRI-Detektoren, um die Validierungszeit um bis zu sechs Monate zu verkürzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Chromatographie-Datensysteme als alle lizenzierten Softwareplattformen und eng integrierten Module, die chromatografische Instrumente steuern, Rohdetektorsignale erfassen, Peaks verarbeiten, regulatorisch konforme Berichte erstellen und Dateien sicher über HPLC-, GC-, SFC-, IC- und CE-Arbeitsabläufe weltweit archivieren. Wir verfolgen Umsätze aus Erstlizenzen, Abonnementgebühren, Wartungsverträgen und validierten Upgrades, die an Laboratorien in der Pharmaindustrie, Biotechnologie, Lebensmitteltests, Umweltüberwachung, petrochemischen Analyse und Wissenschaft geliefert werden.

Ausschluss aus dem Umfang: Hardware-Chromatographen, generische Laborinformationsmanagementsysteme und eigenständige Tabellenkalkulationen oder Makrolösungen sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Typ

- Integriert

- Eigenständig

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine & Mittlere Unternehmen

- Nach Endnutzer

- Akademische & Forschungseinrichtungen

- Pharmazeutische & Biopharmazeutische Industrie

- Lebensmittel- & Getränkeindustrie

- Umwelt- & Petrochemische Laboratorien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Produktmanager für Instrumente, Qualitätssicherungsleiter in von der FDA inspizierten Betrieben, Auftragsforschungswissenschaftler in Europa und Asien sowie IT-Administratoren, die zu Cloud-Bereitstellungen migrieren. Erkenntnisse aus diesen Gesprächen halfen uns, durchschnittliche Lizenzgebühren, das Tempo der Cloud-Einführung und Service-Attach-Raten zu validieren, die in Sekundärdaten nur teilweise sichtbar waren.

Desk-Recherche

Wir sammelten grundlegende Fakten aus öffentlichen Quellen wie der Datenbank für Warnbriefe zu 21 CFR Part 11 der US-amerikanischen Behörde für Lebens- und Arzneimittel, Aktualisierungen des GMP Annex 11 der Europäischen Arzneimittel-Agentur, OECD-Handelsstatistiken zu analytischen Instrumenten sowie Publikationstrends in Fachzeitschriften wie Analytical Chemistry und Journal of Chromatography A. Unser Team überprüfte auch Branchenausblicke, die von Branchenverbänden veröffentlicht wurden, beispielsweise der Amerikanischen Gesellschaft für Massenspektrometrie und der Internationalen Gesellschaft für Pharmazeutisches Engineering, die Aufschluss über Einführungszyklen gaben.

Unternehmensunterlagen, Investorenpräsentationen und Patentfamilien, auf die über D&B Hoovers, Dow Jones Factiva und Questel zugegriffen wurde, lieferten Klarheit über Anbieter-Pipelines, installierte Basen und Preisverschiebungen. Dies sind nur indikative Quellen; mehrere andere offene und kostenpflichtige Referenzen flossen in die Datenvalidierung ein.

Marktgrößenbestimmung & Prognose

Ein gemischtes Top-down- und Bottom-up-Modell bildet die Grundlage der Zahlen. Globale Chromatographen-Lieferungen und regionale Handelsströme rekonstruierten die gesamte adressierbare Laboratoriumsbasis, die dann mit Penetrationsraten aus Primärinterviews verfeinert wurde. Lieferanten-Rollups aus Stichproben von Lizenzverkäufen und Durchschnittsverkaufspreispunkten lieferten eine Realitätsprüfung vor der Finalisierung der Gesamtzahlen. Zu den wichtigsten Variablen im Modell gehören die installierte Basis von HPLC- und GC-Einheiten, der Prozentsatz der Instrumente, die unter validierten elektronischen Aufzeichnungen betrieben werden, die mittleren CDS-Lizenzkosten nach Bereitstellungsmodus, die Pharma-F&E-Ausgaben und die jährlichen FDA-Datenintegritätszitate, die Upgrades stimulieren. Prognosen stützen sich auf multivariate Regression, bei der Cloud-Einführung, F&E-Ausgaben und regulatorische Audits als Frühindikatoren fungieren, mit Szenarioanalysen für Wechselkursschwankungen und Verschiebungen bei der Abonnementpreisgestaltung.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen durch, die Modellausgaben mit aktuellen Lieferdaten, Cloud-Nutzungsprotokollen und Compliance-Audit-Zählungen vergleichen. Ausreißer lösen Rückfragen bei den Befragten aus, bevor eine leitende Überprüfung stattfindet. Berichte werden einmal jährlich aktualisiert, und wesentliche Ereignisse wie größere regulatorische Änderungen veranlassen Zwischenrevisionen, damit Kunden stets unsere aktuellste Einschätzung erhalten.

Warum unsere Ausgangsbasis für Chromatographie-Datensysteme Verlässlichkeit verdient

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Umfänge, Preisstapel und Aktualisierungsrhythmen wählen. Wir erkennen diese Lücken offen an und zeigen, wie eine disziplinierte Variablenauswahl unsere Schätzung fundiert hält.

Wichtige Lückentreiber hängen häufig damit zusammen, ob Serviceumsätze gebündelt werden, ob Cloud-Abonnements annualisiert oder aktiviert werden, wie aggressiv Laboratorien in Schwellenmärkten gezählt werden und in welchem Rhythmus Währungsumrechnungen normalisiert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 503,46 Mio. USD | ||

| 476 Mio. USD | Regionale Beratung A | schließt SaaS-Gebühren und mehrjährige Validierungsdienstleistungen aus |

| 1,38 Mrd. USD | Fachzeitschrift B | wendet das Instrument-zu-Software-Verhältnis an, ohne doppelte Lizenzen zu prüfen |

| 3,70 Mrd. USD | Globale Beratung C | fasst breitere Laborsoftware zusammen und wendet einen einheitlichen durchschnittlichen Verkaufspreis über alle Regionen an |

Der Vergleich zeigt, dass unser ausgewogener Umfang, die variablenebenen Querprüfungen und der jährliche Aktualisierungsrhythmus eine verlässliche Ausgangsbasis liefern, die Entscheidungsträger auf transparente Eingaben und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Chromatographie-Datensysteme?

Die Marktgröße für Chromatographie-Datensysteme wird voraussichtlich im Jahr 2026 587,99 Millionen USD erreichen und mit einer CAGR von 7,54 % wachsen, um bis 2031 845,53 Millionen USD zu erreichen.

Was ist die aktuelle Marktgröße für Chromatographie-Datensysteme?

Im Jahr 2026 wird die Marktgröße für Chromatographie-Datensysteme voraussichtlich 587,99 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Chromatographie-Datensysteme?

Agilent Technologies, Inc, PerkinElmer Inc, Shimadzu Corporation, Thermo Fisher Scientific Inc und Waters Corporation sind die wichtigsten Unternehmen, die im Markt für Chromatographie-Datensysteme tätig sind.

Welche Region wächst am schnellsten im Markt für Chromatographie-Datensysteme?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Chromatographie-Datensysteme?

Im Jahr 2026 hat Nordamerika den größten Marktanteil im Markt für Chromatographie-Datensysteme.

Welche Jahre deckt dieser Markt für Chromatographie-Datensysteme ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für Chromatographie-Datensysteme auf 587,99 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße für Chromatographie-Datensysteme für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Chromatographie-Datensysteme für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: