Marktgröße und Marktanteil für pharmazeutische Fertigungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

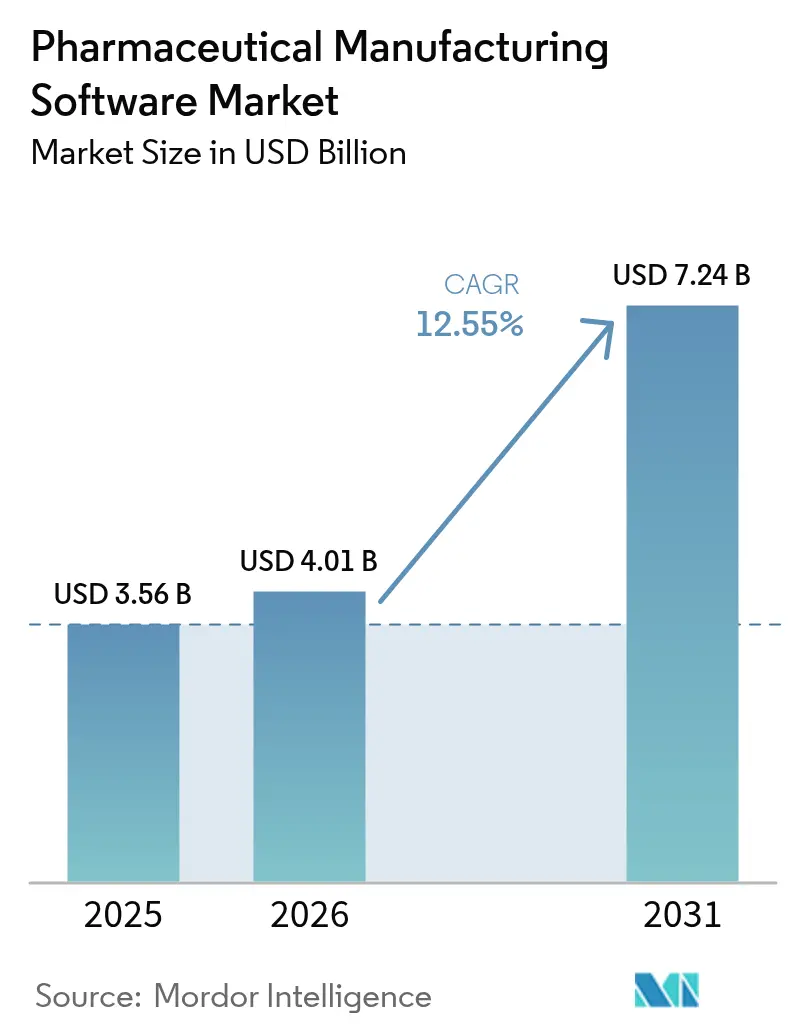

| Marktgröße (2026) | 4.01 Milliarden US-Dollar |

| Marktgröße (2031) | 7.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Fertigungssoftware von Mordor Intelligence

Die Marktgröße für pharmazeutische Fertigungssoftware wird im Jahr 2026 auf 4,01 Milliarden USD geschätzt, ausgehend vom Wert von 3,56 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 7,24 Milliarden USD, was einem Wachstum von 12,55 % CAGR über den Zeitraum 2026–2031 entspricht.

Steigende regulatorische Anforderungen, Kostendruck sowie die Konvergenz von künstlicher Intelligenz mit Manufacturing-Execution-Systemen (MES) bilden die Grundlage für eine anhaltende Nachfrage nach zweckspezifischen digitalen Plattformen. Marktteilnehmer wenden sich von fragmentierten Legacy-Lösungen hin zu einheitlichen Suiten ab, die Echtzeittransparenz, automatisiertes Abweichungsmanagement und prädiktive Qualitätskontrollen bieten. Die Cloud-Bereitstellung wächst rasch, da Hersteller den Bedarf an Datensouveränität mit der für den Mehrstandortbetrieb erforderlichen Skalierbarkeit in Einklang bringen. Die stärkste Segmentdynamik verzeichnen kleine und mittelständische Unternehmen (KMU), die über Abonnementmodelle nun Zugang zu Funktionen auf Unternehmensniveau erhalten, während Auftragsforschungs- und -fertigungsorganisationen (CDMOs) die Softwareeinführung beschleunigen, um spezialisierte, übertragbare Prozesse zu unterstützen. Nordamerika hält die Führungsposition beim Volumen dank der frühzeitigen FDA-getriebenen Digitalisierung, während Asien-Pazifik das schnellste Wachstum verzeichnet, da regionale Kapazitätserweiterungen mit nationalen Programmen zur digitalen Fabrik zusammenfallen.

Wesentliche Erkenntnisse des Berichts

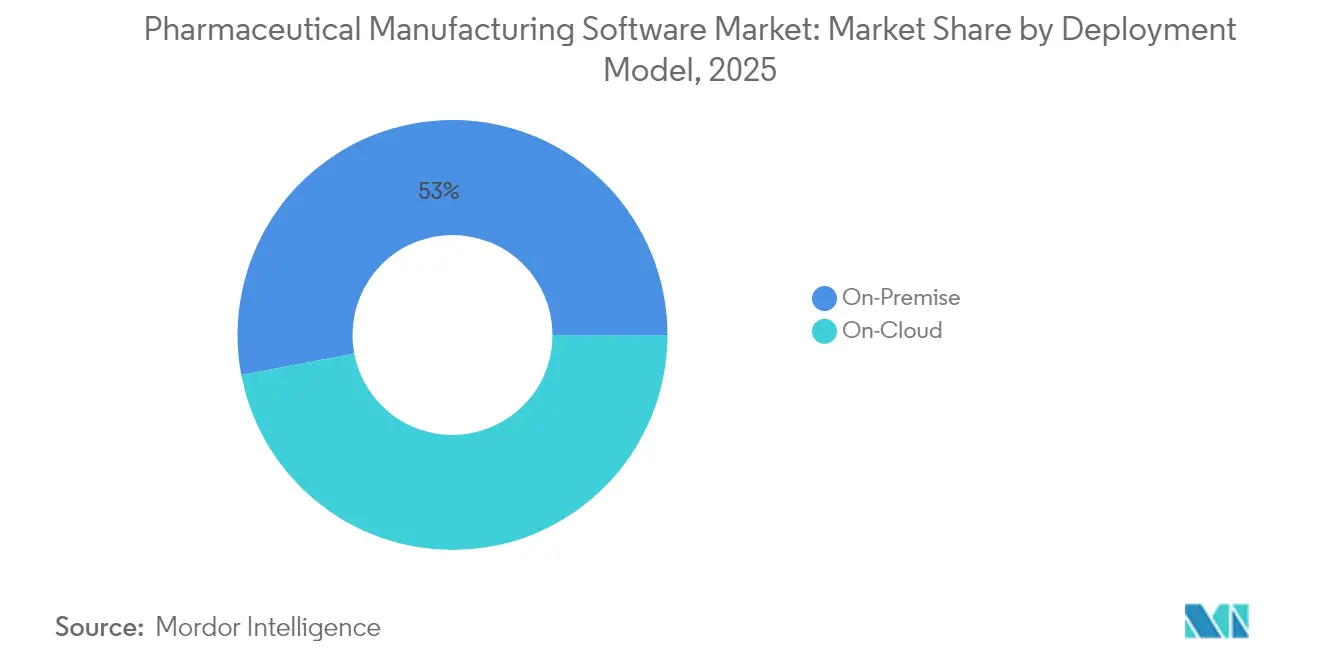

- Nach Bereitstellungsmodell führten On-Premises-Lösungen mit einem Marktanteil von 52,98 % am Markt für pharmazeutische Fertigungssoftware im Jahr 2025, während Cloud-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 13,28 % expandieren werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 60,90 % am Markt für pharmazeutische Fertigungssoftware, während KMU voraussichtlich die höchste CAGR von 14,29 % bis 2031 verzeichnen werden.

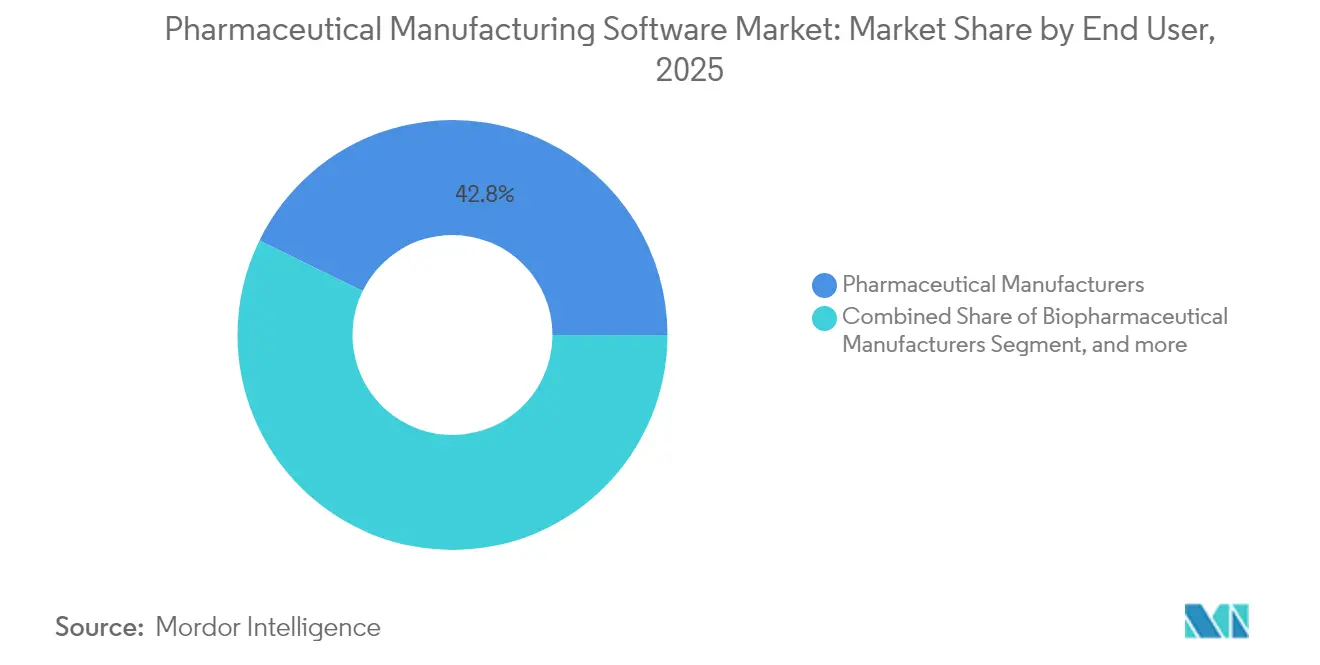

- Nach Endnutzer hielten Pharmahersteller im Jahr 2025 einen Marktanteil von 42,75 % am Markt für pharmazeutische Fertigungssoftware, während CDMOs mit einer CAGR von 14,88 % das am schnellsten wachsende Segment im gleichen Zeitraum bis 2031 darstellen.

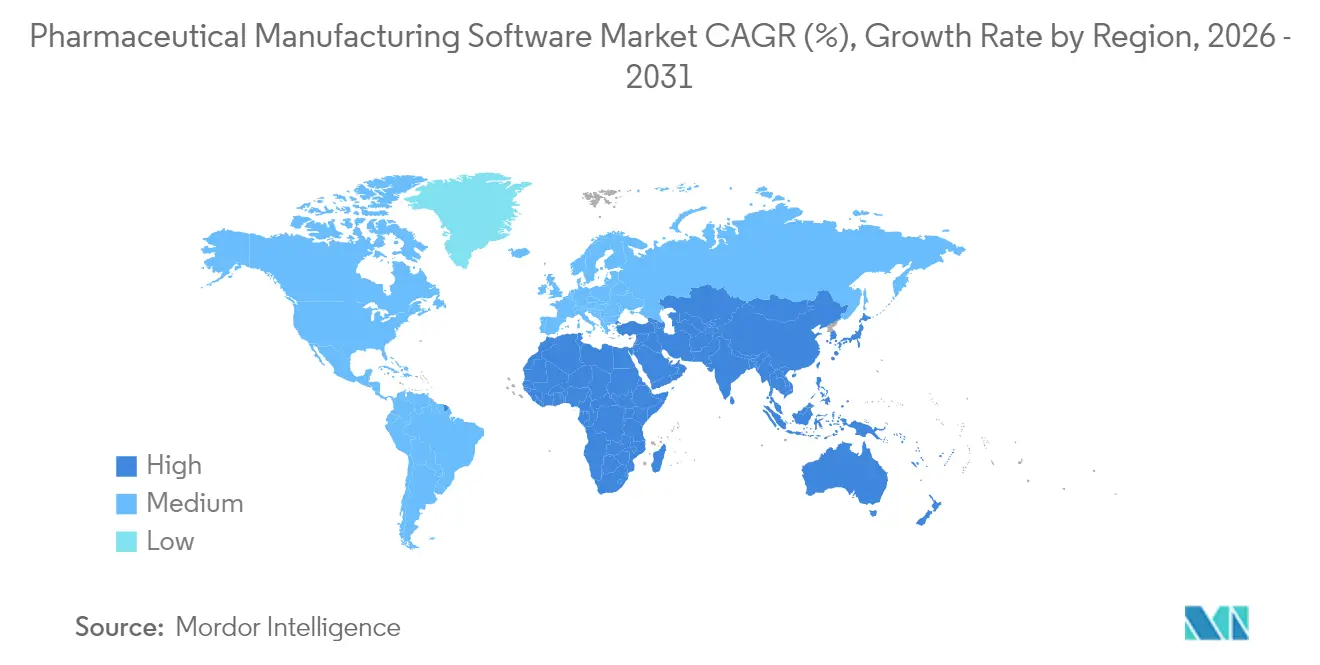

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Umsatzanteil von 40,35 % am Markt für pharmazeutische Fertigungssoftware; Asien-Pazifik führt die künftige Expansion mit einer CAGR von 15,18 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für pharmazeutische Fertigungssoftware

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Einführung von Automatisierung | +2.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Arzneimittelproduktionskosten | +2.1% | Global, besonders ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Anforderungen an die regulatorische Konformität | +3.2% | Global, angeführt von FDA- und EMA-Zuständigkeitsbereichen | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Cloud-basierten Lösungen | +1.9% | Nordamerika und Asien-Pazifik als Kern, Ausstrahlungseffekte nach Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach datengesteuerter Entscheidungsfindung | +1.7% | Global, mit Konzentration in Innovationszentren | Mittelfristig (2–4 Jahre) |

| Ausbau pharmazeutischer Lieferketten | +1.4% | Asien-Pazifik als Kern, Ausstrahlungseffekte in den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Automatisierung

Hersteller investieren in Robotik und integrierte Manufacturing-Execution-Systeme (MES), um Arbeitskräftemangel auszugleichen und eine gleichbleibende Qualität zu gewährleisten. Mit MES verbundene Predictive-Maintenance-Tools reduzieren ungeplante Ausfallzeiten in validierten Anlagen um bis zu 25 %. Die Kontinuierliche Fertigung, die statische Chargenläufe durch dynamische Abläufe ersetzt, erfordert Software, die Rezepturen in Echtzeit neu berechnet und Streaming-Sensordaten mit elektronischen Chargendokumenten abgleicht. Japanische Unternehmen haben vollautomatisierte Zelltherapie-Suiten pilotiert, die Robotik mit MES verknüpfen, um Zykluszeiten zu verkürzen und gleichzeitig die Konformität zu wahren. Automatisierung unterstützt zudem datenreiche digitale Zwillinge zur Prozessoptimierung und ermöglicht eine schnellere Skalierung, wenn Therapien von der klinischen Phase in die kommerzielle Produktion übergehen.

Steigende Arzneimittelproduktionskosten

Hochwertige Biologika, komplexe Formulierungen und volatile Rohstoffpreise erhöhen den Kostendruck. Fortschrittliche Analyseplattformen simulieren mehrere Produktionsszenarien und helfen dabei, optimale Betriebsgeschwindigkeiten und Rohstoffausbeuten zu ermitteln. Anlagen, die solche Modelle einsetzen, haben nach sechs Betriebsmonaten Reduzierungen des Materialabfalls von 15–20 % gemeldet.[1]NVIDIA Corporation, „Gefion-Supercomputer beschleunigt pharmazeutische KI,” nvidia.com In MES integrierte Energiemanagement-Module überwachen Versorgungseinrichtungen in Echtzeit und senken den Verbrauch, ohne die Anforderungen der Guten Herstellungspraxis (GMP) zu beeinträchtigen. Diese Einsparungen gleichen steigende Kosten für Spezialinhaltsstoffe aus und helfen Anlagen, unternehmerische Nachhaltigkeitszusagen zu erfüllen.

Anforderungen an die regulatorische Konformität

Die Leitlinien der FDA zur Datenintegrität erfordern prüffähige elektronische Aufzeichnungen und sichere elektronische Signaturen, was zur weitverbreiteten Einführung validierter Software geführt hat, die 21 CFR Part 11-Kontrollen einbettet.[2]US-amerikanische Lebens- und Arzneimittelbehörde (U.S. Food & Drug Administration), „Datenintegrität und Konformität mit Arzneimittel-CGMP,” fda.gov Die Europäische Arzneimittelagentur (EMA) betont Quality-by-Design-Prinzipien und treibt die Nachfrage nach Plattformen an, die Prozessverständnis über den gesamten Produktlebenszyklus nachweisen können.[3]Europäische Arzneimittelagentur (European Medicines Agency), „GMP-Anhang 1 – Überarbeitung,” ema.europa.eu Serialisierungsvorschriften in mehr als 50 Jurisdiktionen erfordern Track-and-Trace-Module, die in MES integriert sind, damit Seriennummern Verpackung, Lagerung und Vertrieb nahtlos durchqueren. KI-Schichten kennzeichnen Abweichungen nun nahezu in Echtzeit, reduzieren Verzögerungen bei der Chargenfreigabe und minimieren das Risiko von Warnschreiben.

Fortschritte bei Cloud-basierten Lösungen

Pharmazeutikaspezifische virtuelle private Clouds, die nach GMP-Standards zertifiziert sind, haben frühere Sicherheitsbedenken gemildert. Hybride Architekturen halten regulierte Stammdaten On-Premises vor, während Cloud-Analysen für multivariate Prozessanalysen genutzt werden. Anbieter wie Körber migrierten ihr PAS-X MES zu Microsoft Azure, um Elastizität während der Skalierung zu bieten und Bereitstellungszeiten für Greenfield-Anlagen von Monaten auf Wochen zu verkürzen. KMU bevorzugen Abonnementpreismodelle, die Kapitalausgaben in planbare Betriebsausgaben umwandeln und Zugang zu häufigen funktionalen Upgrades gewähren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Implementierungskosten | -1.8% | Global, besonders ausgeprägt für KMU | Kurzfristig (≤ 2 Jahre) |

| Komplexe Integration mit Legacy-Systemen | -2.1% | Global, konzentriert in etablierten Märkten | Mittelfristig (2–4 Jahre) |

| Datensicherheit und Datenschutzbedenken | -1.4% | Global, mit erhöhtem Fokus in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangelnde Standardisierung | -1.2% | Global, am ausgeprägtesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten

Validierungskosten können die anfänglichen Lizenzgebühren um bis zu 300 % übersteigen, da jede Code-Änderung eine Dokumentation erfordert, die GMP-Auditoren zufriedenstellt. Kleinere Unternehmen lagern Implementierung und Validierung häufig an spezialisierte Integratoren aus, was die Gesamtprojektbudgets erhöht. Obwohl langfristige Erträge durch Produktivitätssteigerungen und weniger Konformitätsbefunde oft mehr als 25 % übersteigen, schrecken kurzfristige Liquiditätsbeschränkungen nach wie vor einige Erstkäufer ab. Staatliche Steuervergünstigungen für Investitionen in digitale Fabriken haben begonnen, die Hürde in ausgewählten Märkten zu senken.

Komplexe Integration mit Legacy-Systemen

Viele Anlagen betreiben noch maßgeschneiderte SCADA-Werkzeuge (Supervisory Control and Data Acquisition), die vor Jahrzehnten ohne standardisierte Anwendungsprogrammierschnittstellen entwickelt wurden. Die Harmonisierung dieser Systeme mit modernen MES erfordert individuelle Middleware und sorgfältige Datenmigrationstasks, um den Verlust historischer Chargendokumente zu vermeiden. Die Aufrechterhaltung des Validierungsstatus während gestaffelter Einführungen fügt zusätzliche Testzyklen und Dokumentation hinzu. Unternehmen entscheiden sich häufig für modulare Implementierungen, doch temporäre Datensilos können bis zur vollständigen Migrationsabschluss bestehen bleiben und die Echtzeittransparenz über standortübergreifende Netzwerke vorübergehend einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud gewinnt an Dynamik trotz On-Premises-Dominanz

On-Premises-Plattformen behielten im Jahr 2025 einen Anteil von 52,98 % am Markt für pharmazeutische Fertigungssoftware, da große Hersteller die direkte Kontrolle über validierte Infrastruktur bevorzugen. Cloud-Lösungen werden jedoch voraussichtlich mit einer CAGR von 13,28 % wachsen, was auf verbesserte Cybersicherheitszertifizierungen und die regulatorische Akzeptanz von virtuellen privaten Cloud-Umgebungen zurückzuführen ist. Hybride Modelle dominieren neue Projekte und ermöglichen es, dass Stamm-Chargendokumente On-Premises verbleiben, während Analysen für Burst-Computing-Anforderungen in der Cloud durchgeführt werden.

Die Cloud-Einführung kommt auch KMU zugute, denen dedizierte Rechenzentrumsressourcen fehlen. Abonnementpreismodelle reduzieren Kapitalausgaben, und integrierte Validierungsvorlagen verkürzen Qualifizierungszeiträume. Globale Unternehmen übernehmen mandantenfähige Architekturen, um Prozesse über Produktlinien hinweg zu harmonisieren, was die Nachfrage nach offenen Anwendungsprogrammierschnittstellen-Frameworks antreibt, die MES mit Enterprise-Resource-Planning (ERP) und Laborinformationsmanagementsystemen integrieren. Anbieter betten nun Machine-Learning-Operations-Pipelines ein, um prädiktive Qualitätsmodelle kontinuierlich zu verfeinern und das Wertversprechen von Cloud-MES zu stärken.

Nach Unternehmensgröße: KMU treiben Wachstum trotz Dominanz von Großunternehmen

Großunternehmen beanspruchten im Jahr 2025 einen Marktanteil von 60,90 % am Markt für pharmazeutische Fertigungssoftware und nutzen globale IT-Teams, um einheitliche Suiten über Dutzende von Standorten hinweg bereitzustellen. Diese Unternehmen priorisieren durchgängige digitale Threads, die frühzeitige Entwicklung mit der kommerziellen Produktion verbinden. KMU werden jedoch voraussichtlich mit einer CAGR von 14,29 % wachsen, da Cloud-Bereitstellung und modulare Architekturen die Einstiegshürden senken.

Für KMU minimieren vorkonfigurierte GMP-Workflows den Validierungsaufwand, während rollenbasierte Dashboards die Benutzerakzeptanz vereinfachen. Implementierungszyklen können in weniger als neun Monaten abgeschlossen werden, verglichen mit mehrjährigen Einführungen in großen multinationalen Umgebungen. Investoren erkennen die Chance; QbDVision sicherte sich im Jahr 2025 13 Millionen USD, um die Bereitstellung seiner Digital-CMC-Plattform für mittelgroße Biopharma-Hersteller zu beschleunigen (finsmes.com). Da KMU die Produktion von Nischentherapien skalieren, benötigen sie häufig flexible Chargengrößen, die Cloud-MES durch elastisches Computing und Standardkonnektoren für Einweggeräte unterstützt.

Nach Endnutzer: CDMOs führen Wachstum an, da Outsourcing zunimmt

Traditionelle Pharmaunternehmen behielten im Jahr 2025 einen Umsatzanteil von 42,75 %, doch CDMOs werden voraussichtlich mit einer CAGR von 14,88 % wachsen und damit die am schnellsten wachsende Endnutzergruppe im Markt für pharmazeutische Fertigungssoftware darstellen. Das Outsourcing nimmt zu, da Innovatoren sich auf die Entdeckung konzentrieren und gleichzeitig die Produktion an Partner übertragen, die auf kontinuierliche Verarbeitung, aseptische Abfüllung und Abschluss oder fortschrittliche Biologika spezialisiert sind.

CDMOs konkurrieren über technologische Differenzierung und investieren in KI-gestütztes MES, um Auftraggebern prädiktive Prozesskompetenz-Dashboards und beschleunigte Technologietransfer-Routinen anzubieten. Diese Systeme rationalisieren die Einführung mehrerer Kundenprodukte und schützen vertrauliche Prozessparameter in sicheren Datentresoren. Auf Biologika ausgerichtete CDMOs setzen Zellkulturoptimierungsmodule ein, die Vitalität, Titer und Metabolitenprofile in Echtzeit analysieren. In Kombination mit elektronischer Chargendokumentation verkürzen solche Fähigkeiten Chargenfreigabezyklen und reduzieren die Warenkosten, was die strategische Bedeutung der CDMOs für die Beschleunigung der späten Pipeline unterstreicht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 40,35 % am Markt für pharmazeutische Fertigungssoftware. Die strenge FDA-Durchsetzung von Datenintegritätsleitlinien treibt die flächendeckende Einführung elektronischer Chargendokumente und auditfähiger Abweichungsmanagement-Module voran. Oracles jüngste Erweiterung KI-fähiger Gesundheitsanwendungen in Kanada verdeutlicht den regionalen Appetit auf Cloud-Infrastrukturen, wobei das Unternehmen für 2025 einen Anstieg der damit verbundenen Umsätze von 70 % prognostiziert. Anlagen in den Vereinigten Staaten nutzen unternehmensweite MES-Einführungen, um die Produktion über Biologika- und Kleinmolekülwerke hinweg zu synchronisieren, die Kapazitätsauslastung zu verbessern und Chargenfreigabezeiten zu verkürzen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 15,18 % bis 2031. China und Indien modernisieren Anlagen, um globale GMP-Standards zu erfüllen, wobei lokale Regulierungsbehörden Datenintegritäts-Frameworks angleichen, um Exportlizenzen zu erleichtern. Japanische Hersteller führen regionale Automatisierungspiloten an; Chugai Pharmaceutical meldet Zykluszeit-Reduzierungen nach der Implementierung eines integrierten Digitalfabrik-Programms, während Astellas ein Gemeinschaftsunternehmen mit Yaskawa Electric gegründet hat, um eine robotikbasierte Zelltherapie-Fertigungsplattform zu entwickeln. Staatliche Subventionen zur Förderung der Industrie-4.0-Einführung und ausländische Direktinvestitionen in Greenfield-Biologika-Anlagen treiben die regionale Softwarenachfrage weiter an.

Europa hält stetigen Schwung aufrecht, da EMA-Leitlinien Quality-by-Design und Nachhaltigkeit fördern. Deutsche Cluster ziehen frisches Kapital multinationaler Unternehmen an, die fortschrittliche Produktions-Ökosysteme suchen, und der regionale Markt bevorzugt Plattformen, die CO₂-Emissionen in Echtzeit verfolgen. Durch den Brexit bedingte Lieferkettenkomplexitäten steigern die Einführung von Transparenzlösungen zur Verwaltung der kanalübergreifenden Chargendokumentation. Cloud-native Bereitstellungen gewinnen an Zugkraft, da Datensouveränitätsbedenken innerhalb der Grenzen europäischer Rechenzentren nachlassen.

Der Nahe Osten & Afrika und Südamerika bleiben noch im Entstehen, zeigen jedoch zunehmende Einführung, da inländische Produzenten internationale Qualitätszertifizierungen anstreben. Anreize aus Saudi-Arabiens nationaler Industriestrategie und Brasiliens digitalem Gesundheitsfahrplan fördern Investitionen in validiertes MES, doch Kapitalbeschränkungen und begrenzte qualifizierte Arbeitskräfte dämpfen die kurzfristige Aufnahme. Anbieter, die modulare, abonnementbasierte Lösungen anbieten, sind gut positioniert, um frühe Einführer in diesen aufstrebenden Märkten zu gewinnen.

Wettbewerbslandschaft

Der Markt für pharmazeutische Fertigungssoftware weist eine moderate Konsolidierung auf, da große Unternehmenssoftware-Anbieter spezialisierte Fähigkeiten akquirieren und Nischenanbieter rund um Cloud-native Architekturen innovieren. Siemens schloss im April 2025 die Akquisition von Dotmatics für 5,1 Milliarden USD ab und integrierte KI-gestützte Entdeckungsinformatik mit Manufacturing-Execution, um ein nahtloses Datenkontinuum vom Moleküldesign bis zum Fertigprodukt anzubieten. Oracle und SAP betten generative KI-Assistenten in ihre GMP-Workflow-Module ein, die Bediener durch komplexes Ausnahmenmanagement führen und dabei elektronische Signaturen wahren.

Traditionelle MES-Marktführer wie Körber und Honeywell modernisieren Produktlinien mit Low-Code-Konfigurationsschichten und containerisierten Bereitstellungsoptionen. Körbers PAS-X in der Cloud bietet On-Demand-Skalierbarkeit für Multi-Site-CDMO-Netzwerke, während Honeywell Digital-Twin-Engines für Prozesskompetenzprognosen integriert. Der technologische Wettbewerb konzentriert sich zunehmend auf Analytiksophistikation, Cybersicherheitszertifizierungen und den Umfang des sofort einsatzbereiten regulatorischen Inhalts.

Spezialisierte Herausforderer setzen auf Geschwindigkeit und Flexibilität. QbDVision positioniert seine Digital-CMC-Plattform als Plug-and-Play-Lösung für KMU, die angemessen dimensionierte Validierungsvorlagen benötigen, während Aizon auf die Konvertierung elektronischer Chargendokumente (eBR) mit KI-gestützten Papier-zu-Digital-Hilfsmitteln abzielt. Anbieter differenzieren sich auch durch Anwendungsprogrammierschnittstellen-Ökosysteme, die Verbindungen mit Labor-, Qualitäts- und Lieferkettensystemen vereinfachen. Nachhaltigkeitsanalysen und Internet-der-Dinge-Integrationen entstehen als White-Space-Chancen und veranlassen strategische Partnerschaften zwischen MES-Anbietern und Sensorherstellern, um Energieintensitäts-Dashboards und Nachverfolgbarkeit von Umweltauswirkungen bereitzustellen.

Marktführer im Bereich pharmazeutische Fertigungssoftware

BatchMaster Software

Vormittag Associates, Inc.

Oracle

Sage Group plc

MasterControl

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: NVIDIA ist eine Partnerschaft mit Novo Nordisk und DCAI eingegangen, um die Arzneimittelentdeckung durch künstliche Intelligenz voranzutreiben, wobei der Gefion-Supercomputer für maßgeschneiderte KI-Modelle in der Frühforschung und klinischen Entwicklung genutzt wird und die Konvergenz von Hochleistungsrechnen mit pharmazeutischen Fertigungsintelligenz-Plattformen demonstriert.

- Mai 2025: QbDVision hat 13 Millionen USD in einer Series-A-Finanzierung aufgebracht und damit die Gesamtfinanzierung auf 28 Millionen USD für seine Cloud-basierte Digital-CMC-Plattform erhöht, die auf Biopharma-Organisationen abzielt, die vom Forschungs- und Entwicklungsstadium zur kommerziellen Fertigung übergehen.

- Mai 2025: Persist AI hat 12 Millionen USD in einer Series-A-Finanzierung gesichert, um sein Roboterlabor zu erweitern und KI-Modelle für die pharmazeutische Formulierungsentwicklung zu verbessern, mit Fokus auf Chemie-, Fertigungs- und Kontrollanwendungen für die Arzneimittelentwicklung.

- April 2025: Siemens hat seine Akquisition von Dotmatics für 5,1 Milliarden USD abgeschlossen und damit sein KI-gestütztes Softwareportfolio in die Biowissenschaften erweitert sowie umfassende digitale Threads von der Forschung bis zur Fertigung für Pharmaunternehmen geschaffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für pharmazeutische Produktionssoftware als zweckgerichtete digitale Plattformen, die die Produktionsabläufe, die Chargengenealogie, die Qualitätsdokumentation, die Bestandskontrolle und die integrierten MRP/ERP-Workflows in lizenzierten Arzneimittelproduktionsanlagen steuern und entweder vor Ort oder über sichere Cloud-Dienste bereitgestellt werden.

Ausschluss vom Geltungsbereich: Entdeckungsinformatik-Suiten, eigenständige LIMS und allgemeine Office-Produktivitäts-Tools fallen nicht unter diesen Geltungsbereich.

Überblick über die Segmentierung

- Nach Bereitstellungsmodell

- Cloud-basiert

- On-Premises

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Endnutzer

- Pharmahersteller

- Biopharmazeutische Hersteller

- Auftragsforschungs- und -fertigungsorganisationen (CDMOs)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat (GCC)

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit technischen Leitern, IT-Direktoren und Qualitätsmanagern in Nordamerika, Europa, Indien und China, und in kurzen Webumfragen wurden die Zeitpläne für die Einführung in mittelgroßen Unternehmen erfasst. Durch diese Gespräche konnten wir die Lizenzdurchdringung, den Modulmix und die Upgrade-Budgets verfeinern und die Annahmen des Desktops vor der endgültigen Modellierung hinterfragen.

Desk Research

Wir begannen mit der Zuordnung offener Datensätze von Regulierungsbehörden wie der US-amerikanischen FDA, der EMA EudraGMDP und der japanischen PMDA, die aktive Anlagen und Inspektionskadenzen auflisten, und kombinierten sie dann mit ISPE-, EFPIA- und PhRMA-Veröffentlichungen, die die Anzahl der Produktionslinien und die Einführung von Automatisierungslösungen quantifizieren. Jahresberichte, Investorendecks und Import-/Exportprotokolle von Volza dienten als Grundlage für die Installationszahlen, während der kostenpflichtige Zugang zu D&B Hoovers und Dow Jones Factiva uns dabei half, die Buchungen und Dienstleistungseinnahmen von Anbietern zu ermitteln. Diese Quellen veranschaulichen die Bandbreite; viele andere seriöse Quellen wurden während der Faktensammlung und -validierung herangezogen.

Marktgrößenbestimmung und -prognose

Wir haben die Ausgaben für 2024 durch eine Top-Down-Methode rekonstruiert, bei der die durchschnittlichen Software-Verkaufspreise mit der in Frage kommenden installierten Basis multipliziert werden, die aus den Registern der Regulierungsbehörden abgeleitet wird, und haben dies dann mit einer selektiven Bottom-Up-Aufrollung der gemeldeten Anbieterbuchungen abgeglichen. Zu den Kernvariablen, die das Modell prägen, gehören die Anzahl der cGMP-zertifizierten Leitungen, die durchschnittliche Anzahl der Nutzer pro Leitung, das Tempo der Cloud-Migration, die Upgrade-Zyklen und die Inflation der gesetzlichen Gebühren. Eine multivariate Regression, die diese Einflussfaktoren nutzt, fließt in die Prognose für 2025-2030 ein, während die Szenarioanalyse plötzliche politische Veränderungen wie die Überarbeitung von Anhang 11 berücksichtigt. Lücken in den Bottom-up-Zählungen werden durch abgestufte Penetrationsannahmen überbrückt, die von den wichtigsten Experten befürwortet wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger MES- und ERP-Tracker auf Abweichungen geprüft; Anomalien führen zu einer erneuten Befragung vor der Überprüfung durch die Geschäftsleitung. Die Berichte werden jährlich aktualisiert, und wir geben Zwischenberichte heraus, wenn wesentliche Ereignisse, wie z. B. gesetzliche Vorschriften oder Fusionen und Übernahmen, die Ausgangslage verändern, um sicherzustellen, dass die Kunden einen aktuellen Überblick erhalten.

Warum die pharmazeutische Produktionssoftware von Mordor Vertrauen genießt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Firmen unterschiedliche Module gruppieren, statische ASPs anwenden oder von breiteren MES-Kurven extrapolieren, ohne pharmaspezifische Annahmen zu prüfen.

Im Gegensatz dazu bindet Mordor Intelligence den Anwendungsbereich eng an die GMP-Anlagen, validiert die Preise in der Praxis und aktualisiert die Modelle jedes Jahr, um den Entscheidungsträgern eine ausgewogene, reproduzierbare Grundlage zu bieten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 3,56 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,38 Mrd. (2025) | Globale Unternehmensberatung A | Ohne Cloud-Support-Gebühren; zählt nur MES-Sitze |

| USD 3,30 Mrd. (2024) | Industrieverband B | Kombiniert Pharmazeutika mit Lizenzen für medizinische Geräte; nutzt statische ASPs |

| USD 2,90 Mrd. (2023) | Fachzeitschrift C | Enger geografischer Raum; schließt Erneuerungen vor Ort aus |

Diese Vergleiche zeigen, dass die Schätzung von Mordor die zuverlässigste Richtschnur für Investitionen und Planung bleibt, sobald Umfang, Preisgestaltung und Aktualisierungsrhythmus normalisiert sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für pharmazeutische Fertigungssoftware?

Der Markt wird im Jahr 2026 auf 4,01 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,24 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Lösungen expandieren mit einer CAGR von 13,28 % und übertreffen damit On-Premises-Installationen, da Sicherheitszertifizierungen reifen.

Warum führen CDMOs Software schneller ein als Arzneimittelinnovatoren?

CDMOs investieren in fortschrittliches MES, um Dienstleistungen zu differenzieren, Technologietransfers zu rationalisieren und Multi-Client-Betriebe zu unterstützen, was zu einer CAGR von 14,88 % führt.

Wie beeinflussen Vorschriften die Softwareeinführung?

Datenintegritätsleitlinien der FDA und EMA schreiben prüffähige elektronische Aufzeichnungen vor und treiben die beschleunigte Einführung validierter digitaler Plattformen in allen Regionen voran.

Welche Herausforderungen begrenzen die Softwareeinführung bei KMU?

Hohe Validierungskosten und die Integration mit Legacy-Systemen bleiben die größten Hindernisse, obwohl modulare Cloud-Angebote die Einstiegshürden senken.

Welche Region wird am meisten zum künftigen Marktwachstum beitragen?

Asien-Pazifik führt beim Wachstum mit einer prognostizierten CAGR von 15,18 %, unterstützt durch Kapazitätserweiterungen in China, Indien und Japan sowie staatliche Anreize für digitale Fabriken.

Seite zuletzt aktualisiert am: