Größe und Marktanteil des Marktes für Laborinformationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.65 Milliarden US-Dollar |

| Marktgröße (2031) | 4.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Laborinformationssysteme von Mordor Intelligence

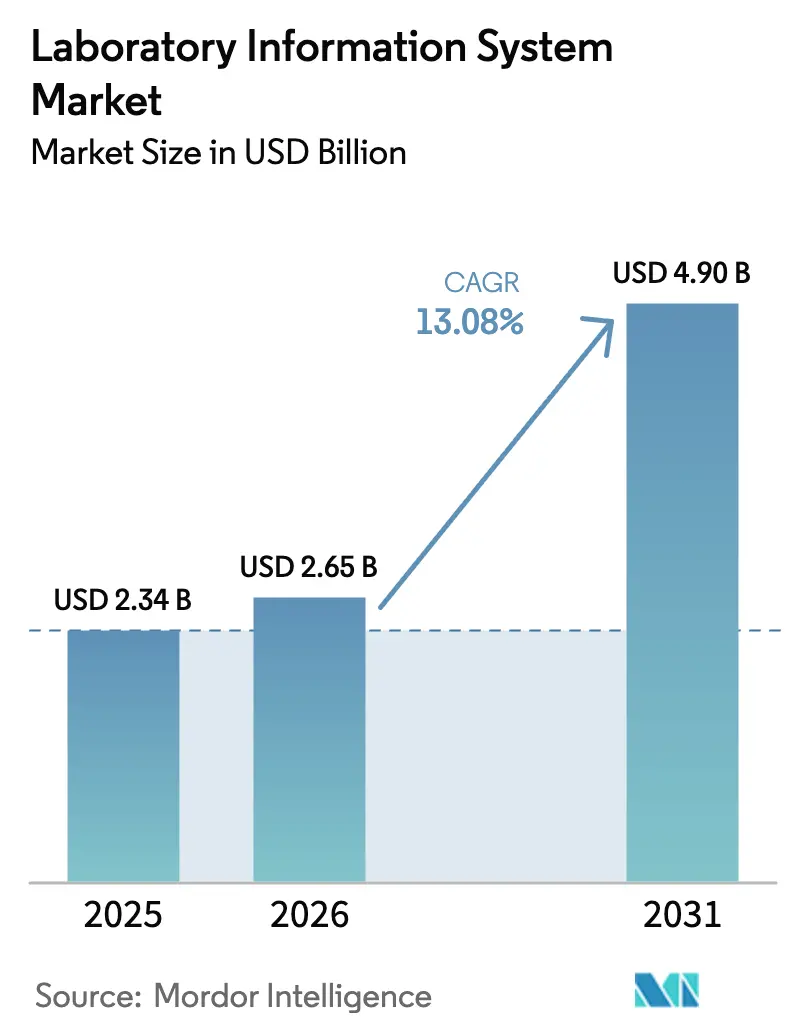

Die Marktgröße für Laborinformationssysteme soll von USD 2,34 Milliarden im Jahr 2025 und USD 2,65 Milliarden im Jahr 2026 auf USD 4,90 Milliarden bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 13,08 % verzeichnen.

Die Nachfrage beschleunigt sich, da Krankenhaus- und Referenzlabore veraltete Software ablösen, Cloud-Bereitstellungen einführen und sich auf strenge HL7-FHIR-Interoperabilitätsfristen vorbereiten. Labore skalieren zudem Programme für digitale Pathologie und Sequenzierung der nächsten Generation, die täglich Terabytes an Daten erzeugen, was Plattformen mit elastischem Speicher und eingebetteter KI-Analytik begünstigt. Anbieter mit HIPAA-konformen und DSGVO-konformen Cloud-Regionen gewinnen an Boden, während Edge-Computing-Appliances die LIS-Konnektivität auf ländliche Standorte mit intermittierender Bandbreite ausweiten. Ausgaben für Cybersicherheit und ein Mangel an LIS-kundigen Informatikern bremsen die Einführung, haben jedoch gleichzeitig die Dienstleistungschancen gestärkt, da Labore Sicherheits-Patching und regulatorisches Monitoring an Anbieter auslagern.

Wichtigste Erkenntnisse des Berichts

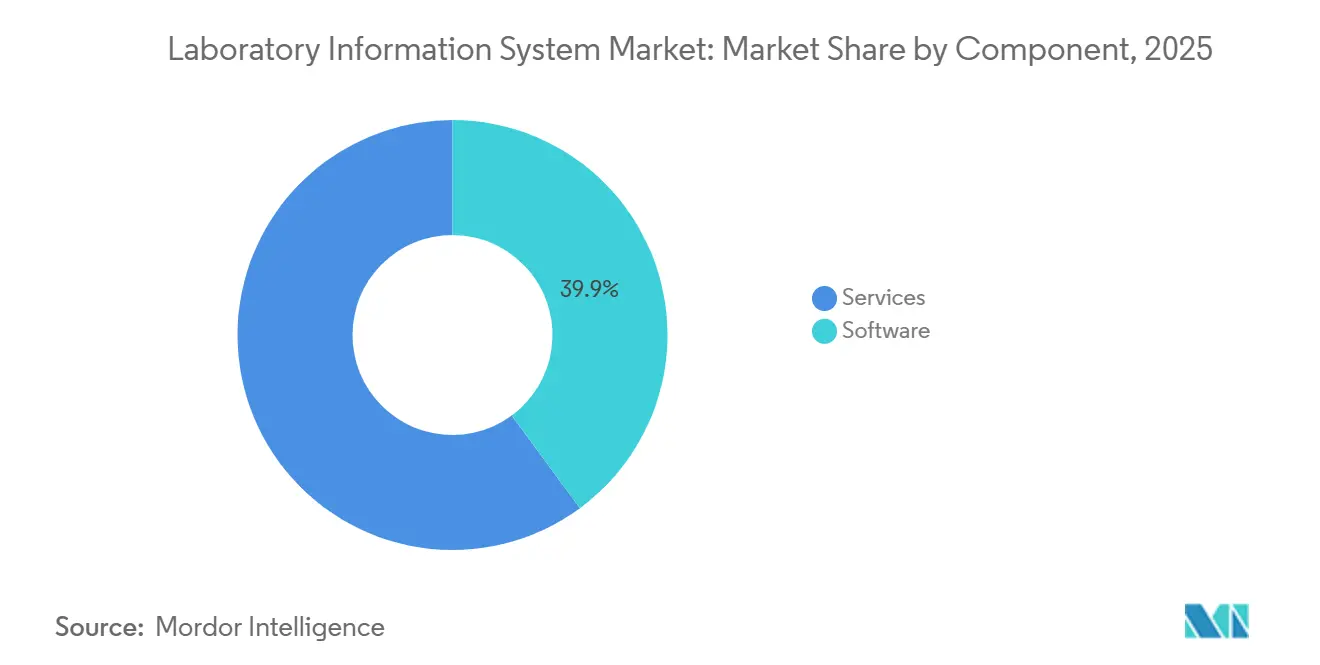

- Nach Komponente entfielen 60,05 % des Marktanteils für Laborinformationssysteme im Jahr 2025 auf Dienstleistungen, die bis 2031 voraussichtlich mit einer CAGR von 13,99 % wachsen werden.

- Nach Bereitstellungsmodus hielten Cloud-basierte Bereitstellungen im Jahr 2025 einen Anteil von 54,32 % an der Marktgröße für Laborinformationssysteme und sollen bis 2031 jährlich um 14,12 % wachsen.

- Nach Labortyp verzeichnete die anatomische Pathologie zwischen 2026 und 2031 eine CAGR von 14,33 % – die höchste aller Segmente.

- Nach Endnutzer verzeichneten eigenständige Labore von 2026 bis 2031 eine CAGR von 13,76 % und übertrafen damit Krankenhäuser und Kliniken.

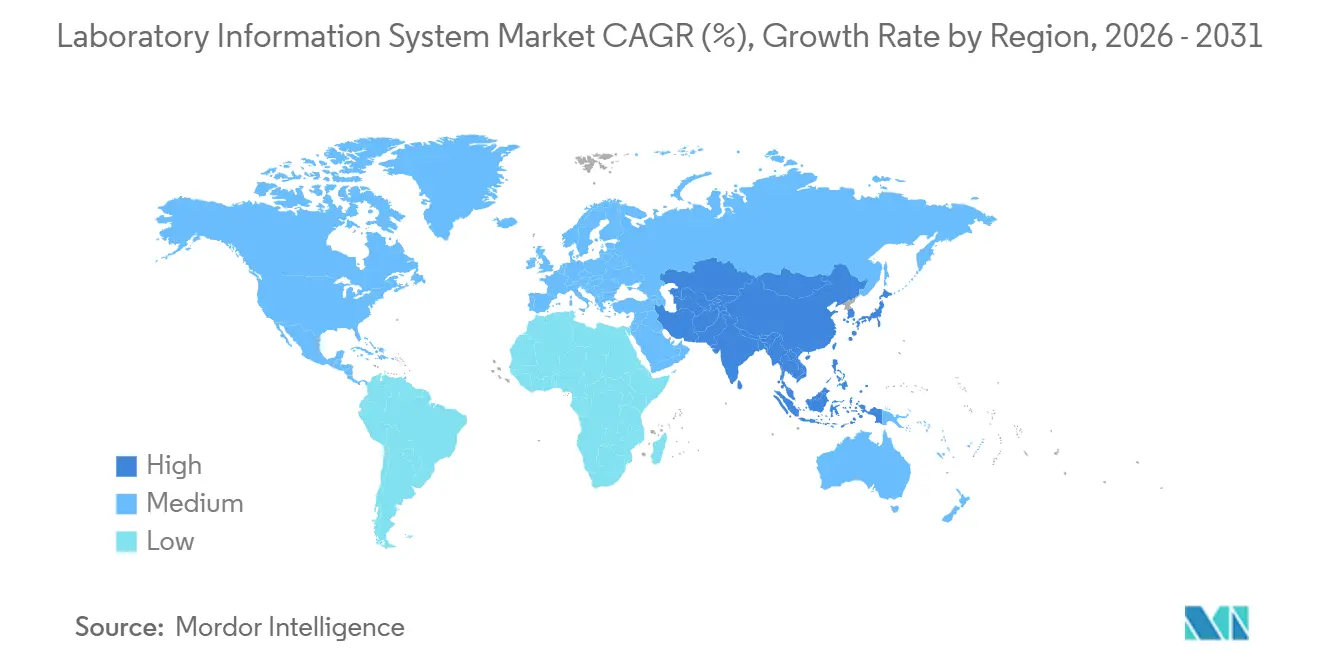

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 43,57 % im Markt für Laborinformationssysteme; die Region Asien-Pazifik verzeichnete bis 2031 die höchste CAGR von 14,42 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Laborinformationssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Volumina diagnostischer Tests | +2.2% | Global, wobei Asien-Pazifik und Naher Osten & Afrika reife Märkte übertreffen | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von Biobanknetzen | +1.2% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cloud-basiertes LIS als Software-as-a-Service senkt Kapitalaufwand | +1.8% | Global, am stärksten in kapitalknappen Regionen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Module zur Workflow-Automatisierung | +1.5% | Nordamerika und EU als frühe Anwender, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Obligatorische LIS-EHR-Interoperabilität | +2.0% | Nordamerika und EU als regulatorische Mandatszonen | Kurzfristig (≤ 2 Jahre) |

| Edge-LIS-Micro-Appliances | +0.6% | Ländliches Asien-Pazifik, Subsahara-Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Volumina diagnostischer Tests

Weltweite Probenvolumina steigen jährlich um 6–8 %, da alternde Bevölkerungen, Screening auf chronische Krankheiten und Mandate im Bereich der öffentlichen Gesundheit manuelle Arbeitsabläufe belasten. Europas größte Kette, SYNLAB, verarbeitete im Jahr 2024 mehr als 600 Millionen Tests und reduzierte präanalytische Fehler um 18 %, nachdem die Triage über ihr LIS automatisiert wurde. Sequenzierungsläufe der nächsten Generation erzeugen nun Gigabytes an Daten pro Patient, was Labore dazu zwingt, bioinformatikfähige LIS-Module einzusetzen. In Indien verwaltet Dr. Lal PathLabs die Logistik für 2.500 Labore und 4.000 Sammelstellen über ein zentralisiertes Cloud-LIS, das ein jährliches Volumenwachstum von 12–15 % unterstützt. Der steigende Durchsatz steigert auch die Nachfrage nach KI-gestützter automatischer Verifikation, die die Durchlaufzeiten für routinemäßige Chemie um bis zu 30 % verkürzt.

Schneller Ausbau von Biobanknetzen

Initiativen zur Präzisionsmedizin bringen nationale Biobanken hervor, die eine langfristige Probenverfolgung, Einwilligungsmanagement und Multi-Omics-Verknüpfung erfordern. Die UK Biobank schloss im Jahr 2024 die Gesamtgenomsequenzierung für 500.000 Teilnehmer ab – ein Meilenstein, der auf föderierte LIS-Abfragefähigkeiten angewiesen ist [1]UK Biobank, "Abschluss der Gesamtgenomsequenzierung," ukbiobank.ac.uk. Das Genome-of-Europe-Projekt Europas und das US-amerikanische All-of-Us-Programm stützen sich auf Cloud-native LIS-Schichten, die ISO-20387-Standards erfüllen und gleichzeitig DSGVO-konforme Pseudonymisierung unterstützen. Anbieter von Software-as-a-Service-LIS mit vorvalidierten Rückverfolgbarkeitsmodulen verzeichnen daher starkes Interesse von akademischen Konsortien und regionalen Forschungszentren.

Cloud-basiertes LIS als Software-as-a-Service senkt Kapitalaufwand

Cloud-Plattformen eliminieren Serveranschaffungskosten von USD 200.000–500.000 und ermöglichen es Laboren, Produktionsumgebungen innerhalb von Wochen zu aktivieren. AWS HealthLake, das 2024 eingeführt wurde, bietet HIPAA-konforme FHIR-Datenspeicher mit verbrauchsbasierter Preisgestaltung, die die Gesamtbetriebskosten über fünf Jahre um 30–40 % senkt. Microsoft Azure Health Data Services beginnt bei USD 0,10 pro gespeichertem Gigabyte und ist damit für Speziallabore mit geringem Volumen attraktiv [2]Microsoft, "Azure Health Data Services," microsoft.com. Die Healthcare-API von Google Cloud wird mit HL7-v2.x- und FHIR-Konnektoren geliefert, die Middleware-Kosten reduzieren.

KI-gestützte Module zur Workflow-Automatisierung

Von der FDA zugelassene Systeme wie PathAIs AISight und Paige.AIs FullFocus betten Deep-Learning-Algorithmen ein, die Hochrisiko-Präparate markieren und die Überprüfungszeit von Pathologen um 25 % verkürzen. Eine 2024 veröffentlichte Studie von Google Health zeigte, dass KI-gestützte Zytologie die Sensitivität bei Gebärmutterhalskrebs auf 94 % verbesserte. Diese Fortschritte veranlassen Labore, LIS-Architekturen zu aktualisieren, damit KI-Ausgaben direkt in Patientenakten geschrieben und die vorausschauende Wartung von Analysegeräten gesteuert werden kann.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten | −1.1% | Global, am stärksten bei kleinen bis mittelgroßen unabhängigen Laboren | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheitsverbindlichkeiten | −1.0% | Nordamerika und EU als regulatorische Zonen, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Mangel an LIS-kundigen Informatikern | −0.7% | Global, besonders ausgeprägt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Volatile offene API-Standards | −0.5% | Global, betrifft Multi-Anbieter-Integrationsprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten

Mittelgroße Labore mit 100–500 täglichen Zugängen geben jährlich USD 150.000–400.000 für Lizenzen, Schnittstellen und IT-Support aus. Schnittstellengebühren pro Analysegerät von USD 5.000–15.000 schmälern die Margen, während Cloud-Abonnementkosten mit der Datenspeicherung skalieren. Beratungsleistungen für FHIR-Mapping oder benutzerdefinierte Berichte können USD 200 pro Stunde übersteigen, und Schulungen machen mittlerweile 20–25 % der Inbetriebnahmebudgets aus.

Steigende Cybersicherheits- und HIPAA/DSGVO-Verbindlichkeiten

Ransomware-Angriffe stiegen im Jahr 2023 auf 725 gemeldete Datenschutzverletzungen in US-amerikanischen Gesundheitseinrichtungen, wobei der Angriff auf Change Healthcare im Februar 2024 allein Forderungen im Wert von USD 6,3 Milliarden störte. Labore müssen nun Budgets für Einbruchserkennung, Zero-Trust-Netzwerkdesigns und rund um die Uhr betriebene Sicherheitsbetriebszentren einplanen. Das im Dezember 2023 veröffentlichte Rahmenwerk des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste schlägt verbindliche Cyberpraktiken vor, und DSGVO-Bußgelder in Europa steigen bei Nichteinhaltung auf 4 % des Jahresumsatzes. Diese Kosten lenken Mittel von funktionalen Upgrades ab und verlängern Beschaffungszyklen, insbesondere bei Cloud-Bereitstellungen, die strenge Datensouveränitätsprüfungen auslösen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen Software, da die Integrationskomplexität zunimmt

Dienstleistungen trugen im Jahr 2025 60,05 % zum Markt für Laborinformationssysteme bei, und ihr Umsatz soll bis 2031 jährlich um 13,99 % steigen. Die Marktgröße für Laborinformationssysteme im Bereich Dienstleistungen wächst, weil Labore FHIR-Mapping, KI-Validierung und Multi-Standort-Cloud-Orchestrierung benötigen. Software-as-a-Service-Plattformen verdrängen den Verkauf von Dauerlizenz-Software, aber längere Implementierungszyklen treiben die Nachfrage nach Beratungs- und Managed-Services an.

Managed-Support-Verträge bündeln nun Sicherheits-Patching, Notfallwiederherstellung und Akkreditierungsberichte und wandeln bisher diskretionäre Ausgaben in wiederkehrende Gebühren um. Anbieter, die vorvalidierte Vorlagen anbieten, gewinnen schneller Aufträge, während Schulungsmaßnahmen im Einklang mit ISO-15189-Audits die Beratungspipelines füllen.

Nach Bereitstellungsmodus: Cloud-basierte Dominanz spiegelt Kapitaleffizienz und regulatorische Agilität wider

Cloud-Modelle kontrollierten im Jahr 2025 54,32 % des Marktanteils für Laborinformationssysteme. Elastische Infrastruktur ermöglicht es Laboren, Testspitzen bei Influenza zu bewältigen, ohne Hardware überzudimensionieren, und integrierte FHIR-Endpunkte vereinfachen die Compliance. Die Marktgröße für Laborinformationssysteme im Bereich On-Premise-Installationen schrumpft, da die Kosten für Server-Erneuerung und Cybersicherheit steigen.

Hybride Bereitstellungen bleiben relevant, wo Datenlokalisierungsgesetze grenzüberschreitende Übertragungen einschränken, sodass sensible Genomdaten vor Ort verbleiben können, während administrative Module in der Cloud betrieben werden. Anbieter sichern sich einen Wettbewerbsvorteil, indem sie HIPAA-Geschäftspartnervereinbarungen und länderspezifische DSGVO-Hosting-Zonen anbieten.

Nach Labortyp: Labore für anatomische Pathologie führen das Wachstum durch die Integration digitaler Pathologie an

Die anatomische Pathologie ist das am schnellsten wachsende Laborsegment mit einer CAGR von 14,33 %, da Ganzobjektträger-Bildgebung und KI-gestützte Tumordetektion klinische Akzeptanz gewinnen. Die Marktgröße für Laborinformationssysteme im Bereich anatomische Pathologie profitiert von der Speicherung von Bildern im Gigabyte-Bereich und Workflows für Fernkonsultationen, was Anbieter dazu zwingt, für DICOM und Hochbandbreiten-Streaming zu optimieren.

Die klinische Pathologie behielt mit einem Anteil von 38,57 % im Jahr 2025 die größte Umsatzbasis, aber ihr inkrementelles Wachstum bleibt hinter dem Schwung der digitalen Pathologie zurück. Labore für molekulare Diagnostik erfordern ebenfalls tiefe bioinformatische Anbindungen, was den Druck auf Anbieter erhöht, Variantenaufruf-Pipelines nativ im LIS bereitzustellen.

Nach Endnutzer: Laboratoriumssegment übertrifft Krankenhäuser, da die Konsolidierung zunimmt

Eigenständige Labore expandieren mit einer CAGR von 13,76 %, da Diagnostikketten regionale Akteure übernehmen und zentralisierte Cloud-LIS über Tausende von Sammelstellen hinweg einsetzen. Krankenhäuser und Kliniken halten noch immer einen Anteil von 54,87 %, doch die Ersatzzyklen verlängern sich auf 7–10 Jahre, was den Absatz verlangsamt.

Akademische und Forschungseinrichtungen setzen föderierte LIS ein, um multizentrische Studien zu unterstützen, während wertbasierte Versorgungsverträge Krankenhäuser zu Stewardship-Dashboards drängen, die redundante Tests einschränken. Dienstleister der Laborinformationssystembranche bündeln nun Analysen, die unangemessene Aufträge in Echtzeit markieren.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 43,57 % des Umsatzes, was auf eine hohe Reife der installierten Basis und frühe regulatorische Auslöser zurückzuführen ist. Die Vereinigten Staaten führen Upgrades an, da Labore darum wetteifern, das FHIR-Mandat vom Januar 2027 zu erfüllen, während die kanadischen Provinzgesundheitsbehörden konsolidierte Cloud-Rollouts finanzieren, um den Ergebnisaustausch zu harmonisieren. Mexiko verzeichnet stetige Zuwächse, da private Diagnostikunternehmen in Sekundärstädte expandieren, obwohl Währungsvolatilität die Kapitalbudgets dämpft.

Asien-Pazifik soll mit einer CAGR von 14,42 % die schnellste regionale Expansion im Markt für Laborinformationssysteme verzeichnen. Indiens ISO-15189-Akkreditierungsinitiative und Chinas Programm „Gesundes China 2030” digitalisieren Labore in Tertiärkrankenhäusern [3]Nationale Gesundheitskommission Chinas, "Gesundes China 2030," nhc.gov.cn. Diagnostikketten wie Dr. Lal PathLabs nutzen Cloud-LIS, um 2.500 Labore in Echtzeit zu überwachen und standardisierte Standardarbeitsanweisungen in Städten der zweiten und dritten Kategorie zu fördern. Japan und Australien investieren in nationale Gesundheitsinformationsaustauschsysteme, die LIS-Ergebnis-Feeds einbetten.

Europa verzeichnet eine stabile Akzeptanz, da die Verordnung über den europäischen Gesundheitsdatenraum eine grenzüberschreitende Laborinteroperabilität vorschreibt. Deutschland mit mehr als 1.800 Krankenhauslaboren führt die Cloud-Migration an, um die Softwareklauseln der Medizinprodukteverordnung einzuhalten. Das Vereinigte Königreich konsolidiert Pathologiedienstleistungen in 29 regionale Netzwerke, die einheitliche LIS-Ausschreibungen herausgeben, um Kosten zu senken und die Durchlaufzeiten zu verbessern. Frankreich, Italien und Spanien folgen ähnlichen Digitalisierungsbögen, synchronisiert mit gestaffelten Fristen des europäischen Gesundheitsdatenraums bis 2031.

Regulatorisches Umfeld

In den Vereinigten Staaten werden LIS-Implementierungen durch CLIA-Anforderungen, die von CMS verwaltet werden, sowie durch eine sich verschärfende Interoperabilitäts-Roadmap der ONC geprägt. Die ONC hat die Zertifizierungs- und Datenaustauschanforderungen im Rahmen ihrer HTI-Regelsetzung weiter vorangetrieben, und der 2026 Standards Version Advancement Process (SVAP) ermöglicht es zertifizierter Gesundheits-IT, neuere Interoperabilitätsstandards freiwillig zu übernehmen, darunter HL7 FHIR US Core 6.1.0 (wirksam ab 2026). Diese Zeitpläne treiben in der Regel den kurzfristigen Ersatz von reinen HL7-v2-Workflows durch FHIR-fähige Architekturen voran und erhöhen den Bedarf an Validierung und Dokumentation innerhalb von LIS-Implementierungen.

Der regulatorische Druck steigt auch im Bereich der Diagnostikaufsicht und Rückverfolgbarkeit. Die endgültige Regel der FDA zu laboreigenen Tests führt eine gestufte Aufsicht ein, einschließlich Registrierungs- und Listungsanforderungen, die bis zum 6. Mai 2026 in Kraft treten, was den Fokus auf Prüfpfade, kontrolliertes Änderungsmanagement und die Governance von Test-Metadaten innerhalb von LIS-Umgebungen erhöht. In Europa beinhalten die IVDR-Anforderungen für Gesundheitseinrichtungen, die hauseigene IVDs herstellen, seit dem 26. Mai 2024 verpflichtende öffentliche Erklärungen, und der geplante Auslöser für die verpflichtende Nutzung der Eudamed-Module am 28. Mai 2026 fügt einen weiteren digitalen Compliance-Berührungspunkt hinzu. Dies stärkt die Argumente für LIS-Plattformen mit strukturierter Geräte- und Testdokumentation sowie harmonisierter Berichterstattung.

Wertschöpfungskettenanalyse

Die LIS-Wertschöpfungskette beginnt mit Standards und Compliance-Inputs (HL7, FHIR-Profile, LOINC, SNOMED CT, an ISO 15189 ausgerichtete Workflows und nationale Datenschutzvorschriften), gefolgt von der Kernplattformentwicklung durch LIS-Anbieter sowie der Ökosystembefähigung durch Middleware- und Schnittstellenanbieter sowie Cloud-Infrastrukturpartner. Die Implementierung konzentriert sich anschließend auf Integrationsarbeiten, einschließlich Gerätekonnektivität, LIS-EHR-Schnittstellen, FHIR-Mapping, Master-Patienten- und Probenidentität sowie Cybersicherheitshärtung, und wird zunehmend durch Systemintegratoren und professionelle Servicedienste der Anbieter erbracht. Im Produktionsbetrieb beziehen Laboratorien Managed Services für Patching, Betriebszeit, Überwachung und Akkreditierungsberichte, während nachgelagerte Datenkonsumenten EHRs, Meldestellen des öffentlichen Gesundheitswesens, digitale Pathologie-Viewer, Genomik-Pipelines und Analyseebenen umfassen.

Interoperabilitätsanforderungen und operative Kontinuität fungieren als wichtige Engpässe, was die Rolle von Middleware und Partnerökosystemen erhöht. Zum Beispiel führten TECHNIDATA und Ascentry 2026 einen aktualisierten Middleware-Ansatz ein, der in das TDNexLabs LIS integriert ist, um die Geschäftskontinuität und die Integration des Anwendungsökosystems zu verbessern, was die Nachfrage nach widerstandsfähigen, modularen Implementierungen widerspiegelt. Auf der klinischen Workflow-Seite gewinnen Partnerschaften, die die Auftragserteilung in der Primärversorgung mit der Laborausführung und der Ergebnisverteilung verbinden, an Bedeutung, da Labore sich in Richtung einer durchgängigen Digitalisierung vom Auftrag bis zum Ergebnis bewegen, anstatt eigenständiger LIS-Funktionalität.

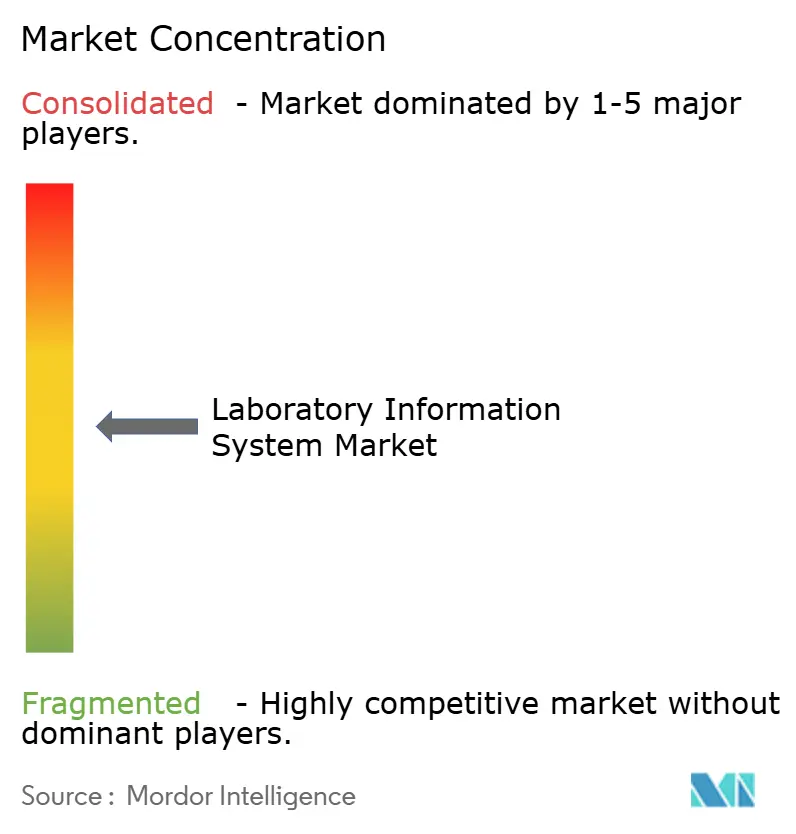

Wettbewerbslandschaft

Der Markt für Laborinformationssysteme ist mäßig fragmentiert; die fünf größten Anbieter halten einen erheblichen Umsatzanteil. Epic Systems und Oracle Health nutzen ihre bestehenden EHR-Präsenzen, um LIS-Module zu bündeln, doch Käufer, die auf spezialisierte Lösungen setzen, bevorzugen fachliche Tiefe. Clinisys, Soft Computer Consultants und CompuGroup Medical integrieren vorausschauende Wartung, KI-Validierung und schlüsselfertige FHIR-APIs, um die Inbetriebnahmezeiten zu verkürzen.

Cloud-Hyperscaler erhöhen den Druck, indem sie LIS-as-a-Service-Blueprints auf AWS, Azure und Google Cloud einführen, was mittelgroßen Laboren ermöglicht, traditionelle Anbieter zu umgehen. Gerätehersteller wie Sysmex und Werfen liefern nun Analysegeräte mit nativen LIS-Schichten und wandeln Hardware-Kanäle in Software-Gateways um. Gleichzeitig gewinnen Open-Source-Projekte wie OpenELIS in geberfinanzierten Programmen an Bedeutung, wo Lizenzbudgets knapp sind.

Edge-LIS-Appliances, föderierte Biobankmodule und KI-gestützte digitale Pathologie stellen Nischenbereiche mit Wachstumspotenzial dar. Anbieter, die ISO-15189- oder CLIA-konforme Zertifizierungen erhalten, profitieren vom Bedarf der Labore, Audits schnell zu bestehen, und diejenigen, die verwaltetes Compliance-Monitoring anbieten, sichern sich wiederkehrende Einnahmen.

Marktführer im Bereich Laborinformationssysteme

Clinisys, Inc.

CompuGroup Medical SE & Co. KGaA

Epic Systems Corporation

Oracle Corporation

Sysmex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die cloud-native Modernisierung bleibt ein primärer Freiraum für Laboratorien, die Altsysteme ablösen und sich gleichzeitig an Interoperabilitäts- und Cybersicherheitsanforderungen ausrichten. Die Kombination aus verpflichtenden FHIR-orientierten Roadmaps (zum Beispiel US-Interoperabilitätsprogramme) und europaweiten Datenaustauschrahmen wie dem European Health Data Space erhöht die Nachfrage nach LIS-Plattformen, die vorvalidierte FHIR-Endpunkte, standardisierte Terminologien und starke Auditierbarkeit über Labornetzwerke mit mehreren Standorten hinweg umfassen. Dies eröffnet Raum für Anbieter und Dienstleister, die Migration, Datennormalisierung und laufende Compliance-Überwachung in wiederholbare Angebote verpacken können, insbesondere für eigenständige Laborketten und regionale Pathologienetzwerke, die sich auf weniger Plattformen konsolidieren.

KI-gestützte Workflow-Automatisierung und die Integration digitaler Pathologie entwickeln sich zu konkreten Kommerzialisierungspfaden, unterstützt durch aktuelle Produktaktivitäten. Dedalus führte ein cloud-natives LIMS der nächsten Generation für die Pathologie ein, das entwickelt wurde, um Altinstallationen zu ersetzen und sich in die DeepUnity-Plattform für digitale Pathologie zu integrieren (2026), während LabVantage LabVantage CORTEX (März 2026) einführte, um Workflows und Compliance-Überwachung neben bestehenden Laborsystemen zu automatisieren. Zu den operativen Chancen gehört auch die Reduzierung von manueller Aufnahme und Schnittstellenreibung: LigoLab ging im Juli 2026 eine Partnerschaft mit MarginLogic Health AI ein, um OCR auf gefaxte oder papierbasierte Anforderungen anzuwenden und damit einen anhaltenden operativen Schmerzpunkt anzugehen. Abgeschlossene Implementierungen wie der gestufte WinPath-Rollout beim Stockport NHS Foundation Trust verstärken ebenfalls die Nachfrage nach Upgrade-Programmen, die in gestuften Modulen bereitgestellt werden, ohne die Servicelinien zu stören.

Aktuelle Branchenentwicklungen

- Juli 2026: Der Stockport NHS Foundation Trust schloss die letzte Phase der Implementierung des Clinisys WinPath-Laborsystems in den Bereichen Bluttransfusion und Blutwissenschaften ab, nach einem gestuften Rollout, der 2025 begann. Das Programm unterstreicht den anhaltenden Ersatz von Alt-Laborplattformen in öffentlichen Gesundheitssystemen und stärkt die Präsenz von Clinisys in den Modernisierungszyklen der britischen Pathologie.

- Juli 2025: Clinisys übernahm Orchard Software, um seine Präsenz im Bereich Laborinformatik zu erweitern und die Reichweite seines Portfolios über verschiedene Laborumgebungen hinweg auszubauen. Der Deal unterstützt Plattformkonsolidierungsstrategien, bei denen Käufer weniger Anbieter über LIS-, Outreach- und Spezial-Workflows hinweg suchen, während er gleichzeitig die Cross-Selling-Möglichkeiten für Dienstleistungen und Integration erhöht.

- August 2024: Quest Diagnostics stimmte dem Kauf von LifeLabs für 985 Millionen USD zu, um sein kanadisches Diagnostiknetzwerk zu stärken. Die Transaktion erhöht den Umfang der Laborbetriebe unter einem einzigen Unternehmensdach und steigert die Bedeutung standardisierter LIS-Konfigurationen, zentralisierter Analytik und interoperabler Ergebnisverteilung über Provinzen hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Softwareplattformen für Laborinformationssysteme (LIS) und zugehörige Dienstleistungen zur Verwaltung von Laborworkflows, einschließlich Auftragserteilung, Probenverfolgung, Ergebnisvalidierung, Berichterstattung und Datenaustausch in klinischen Laboratorien.

Ausschlüsse des Umfangs: Der Umfang umfasst keine reinen Forschungs-Laborsysteme, elektronische Laborjournale, reine Middleware- oder Schnittstellenprodukte oder den Verkauf von Laborhardware.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Eigenständiges LIS

- Integriertes LIS / EHR-zentriert

- Software-as-a-Service-LIS-Plattformen

- Dienstleistungen

- Implementierung & Integration

- Wartung & Support

- Schulung & Beratung

- Software

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Hybrid

- Nach Labortyp

- Klinische Pathologielabore

- Labore für anatomische Pathologie

- Labore für molekulare Diagnostik

- Blutbanken und Biobanken

- Sonstige Speziallabore

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Laboratorien

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Die Desk-Arbeit beginnt mit der Kartierung, woher die LIS-Nachfrage kommt und wie sie bezahlt wird, sodass das Modell an realistische Laboraktivitäten und IT-Ausgaben gekoppelt ist. Wir stützen uns auf öffentliche Quellen wie das US CDC (Laborrichtlinien und Überwachungsberichterstattung), CMS (Abrechnungs- und Erstattungskontext), OECD Health Statistics (Indikatoren auf Systemebene), WHO (Prioritäten des Gesundheitssystems und der Diagnostik) sowie von Experten begutachtete Informatikzeitschriften, die die LIS-Einführung und Interoperabilität behandeln.

Um diesen Kontext in nutzbare Dimensionierungseingaben umzuwandeln, überprüfen wir auch Unternehmensunterlagen und Investorenpräsentationen, regulatorische und normative Materialien wie HL7-Dokumentation sowie seriöse Presseberichterstattung über die Modernisierung der Krankenhaus-IT und Cloud-Migrationen. Ein kostenpflichtiges Abonnement, das für Unternehmensfinanzen und Nachrichten genutzt wird, hilft bei der Validierung von Umsatzspannen und dem Timing von Produkteinführungen und Übernahmen. Diese Quellen sind nicht erschöpfend, und wir haben zusätzliche öffentliche Referenzen zur Gegenprüfung und Klärung während der Analyse verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wird verwendet, um zu bestätigen, was tatsächlich als LIS-Ausgaben in Krankenhäusern und unabhängigen Laboratorien gezählt wird und was als angrenzende Software behandelt wird. Wir befragen eine Mischung aus LIS-Käufern, Laborbetriebsleitern sowie Implementierungs- und Informatikspezialisten in APAC, EMEA und Amerika, sodass regionale Implementierungsmuster und Preispraktiken vor der Finalisierung der Annahmen getestet werden können.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 12 % | APAC: 50 % |

| Mid-Tier: 49 % | Funktions-/Abteilungsleiter: 29 % | EMEA: 32 % |

| Kleinere Anbieter: 14 % | Manager: 59 % | Amerika: 18 % |

Marktdimensionierung & Prognose

Die Dimensionierung wird mit einem Top-down-Ansatz erstellt, bei dem Laborprüfaktivitäten und Indikatoren der Versorgungsleistung genutzt werden, um den adressierbaren Nachfragepool für LIS-Software und -Dienstleistungen nach Region zu rekonstruieren, der dann durch Einführungs- und Ersatzzyklen gefiltert wird. Um die Gesamtwerte realistisch zu halten, bestätigen wir die Ergebnisse mit selektiven Bottom-up-Näherungen wie stichprobenartigen Lizenz- und Abonnementpreisen, der Dienstleistungsintensität pro Installation und einer Aggregation öffentlich sichtbarer Umsatzsignale für eine Reihe von Anbietern.

Zu den wichtigsten Eingaben im Modell gehören die Anzahl der in Betrieb befindlichen diagnostischen Laboratorien und Krankenhauslabore, die Verschiebung hin zu Cloud- und Hybrid-Implementierungen, Interoperabilitäts- und Berichtsanforderungen, die Upgrades antreiben, die durchschnittliche Vertragslaufzeit für Software und Dienstleistungen sowie Implementierungszeitpläne, die die Umsatzrealisierung beeinflussen. Wenn die Bottom-up-Prüfung für kleinere Länder oder fragmentierte Käufergruppen unvollständig ist, verwenden wir Proxy-Verhältnisse, die auf vergleichbaren Gesundheitsausgaben und der Labordichte basieren, und überprüfen diese anschließend in Interviews.

Prognosen werden mithilfe einer Szenarioanalyse erstellt, die durch kurze Trendreihen gestützt wird, wobei die Einführungsgeschwindigkeit, die Preisentwicklung und die Upgrade-Zyklen innerhalb von Bereichen variiert werden, die durch primäre Befragte validiert wurden. Die endgültige Projektion wird dann an das konsistenteste Szenario über alle Regionen hinweg angepasst, sodass die Prognose nicht von einer einzigen aggressiven Annahme abhängt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie der Richtung der regionalen Gesundheits-IT-Ausgaben, der Programme zur Labordigitalisierung und dem Tempo der Cloud-Migration in Anbieterumgebungen überprüft, und Ausreißer werden vor der Freigabe untersucht. Wenn das Modell einen Sprung zeigt, der nicht durch eine bekannte politische Änderung, eine Verschiebung der Implementierung oder eine Preisrücksetzung erklärt werden kann, überprüfen wir die Eingaben erneut und kontaktieren bei Bedarf die Teilnehmer erneut, um zu bestätigen, was sich geändert hat.

Es wird eine mehrstufige interne Überprüfung durchgeführt, damit Definitionen, Währungsbehandlung und Jahresausrichtung über Länder und Segmente hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere Deals, regulatorische Änderungen oder Verschiebungen bei der Erstattung die Beschaffungsmuster erheblich beeinflussen. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, um sicherzustellen, dass Kunden die neueste aktualisierte Sichtweise erhalten.

Vergleich der Marktgröße des Laborinformationssystem (LIS)-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Marktwerte für LIS können zwischen Publikationen variieren, da sie nicht immer dieselben Umsatzströme, Jahre oder Laborumgebungen zählen, selbst wenn die Titel ähnlich aussehen. Unterschiede ergeben sich in der Regel daraus, was rund um Dienstleistungen und Implementierung einbezogen wird und wie angenommen wird, dass sich Einführung und Preisgestaltung im Laufe der Zeit entwickeln.

Durch die Verfolgung von Vertragstypen und Verlängerungsverhalten hält Mordor Intelligence den LIS-Gesamtwert auf Software und zugehörige Dienstleistungen beschränkt, die innerhalb klinischer Labore verwendet werden, während einige Schätzungen auch Hardware und Schnittstellenprodukte einbeziehen oder frühere Basisjahre verwenden, die nicht auf die gleiche Weise für Währungstiming und Inflation angepasst werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,65 Mrd. USD (2026) | |

| Branchenverlag A | 2,88 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und schließt LIS-Hardware ausdrücklich als Komponente ein, was den Wert im Vergleich zu einer reinen Software- und Dienstleistungsabgrenzung erhöhen kann. |

| Marktverlag B | 2,18 Mrd. USD (2024) | Verwendet 2024 als Basisjahr mit einer breiteren Produktrahmung und einem längeren Horizont bis 2034, wobei eine langsamer angenommene Einführung und Preisentwicklung den kurzfristigen Marktwert verringern kann. |

Der Vergleich zeigt, dass Umfangsgrenzen und die Wahl des Basisjahres den ausgewiesenen Gesamtwert um eine bedeutende Marge verschieben können. Unsere Schätzung bleibt nachvollziehbar, da sie den Umsatz an klinische Labor-Workflow-Anwendungsfälle bindet, die Dienstleistungsintensität separat von der Software überprüft und Annahmen mit Interviews erneut testet, bevor die endgültigen Zahlen festgelegt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Laborinformationssysteme?

Die Marktgröße für Laborinformationssysteme beträgt im Jahr 2026 USD 2,65 Milliarden und soll bis 2031 auf USD 4,90 Milliarden ansteigen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Lösungen führen das Wachstum mit einer CAGR von 14,12 % an, da sie den Kapitalaufwand senken und die HL7-FHIR-Compliance vereinfachen.

Warum übertreffen Dienstleistungserlöse den Softwareabsatz?

Labore benötigen FHIR-Mapping, KI-Validierung und Sicherheitsmonitoring, was die Implementierungszeiträume verlängert und ein zweistelliges Dienstleistungswachstum antreibt.

Welcher Labortyp bietet die höchste Wachstumschance?

Labore für anatomische Pathologie, angetrieben durch digitale Ganzobjektträger-Bildgebung und KI-gestützte Tumordetektion, expandieren bis 2031 jährlich um 14,33 %.

Was ist der wichtigste regulatorische Treiber in den Vereinigten Staaten?

Das Zentrum für Medicare- und Medicaid-Dienste verpflichtet alle an Medicare teilnehmenden Labore, bis Januar 2027 HL7-FHIR-R4-APIs bereitzustellen, was Upgrades von Altsystemen erzwingt.

Seite zuletzt aktualisiert am: