Pharmacovigilance-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

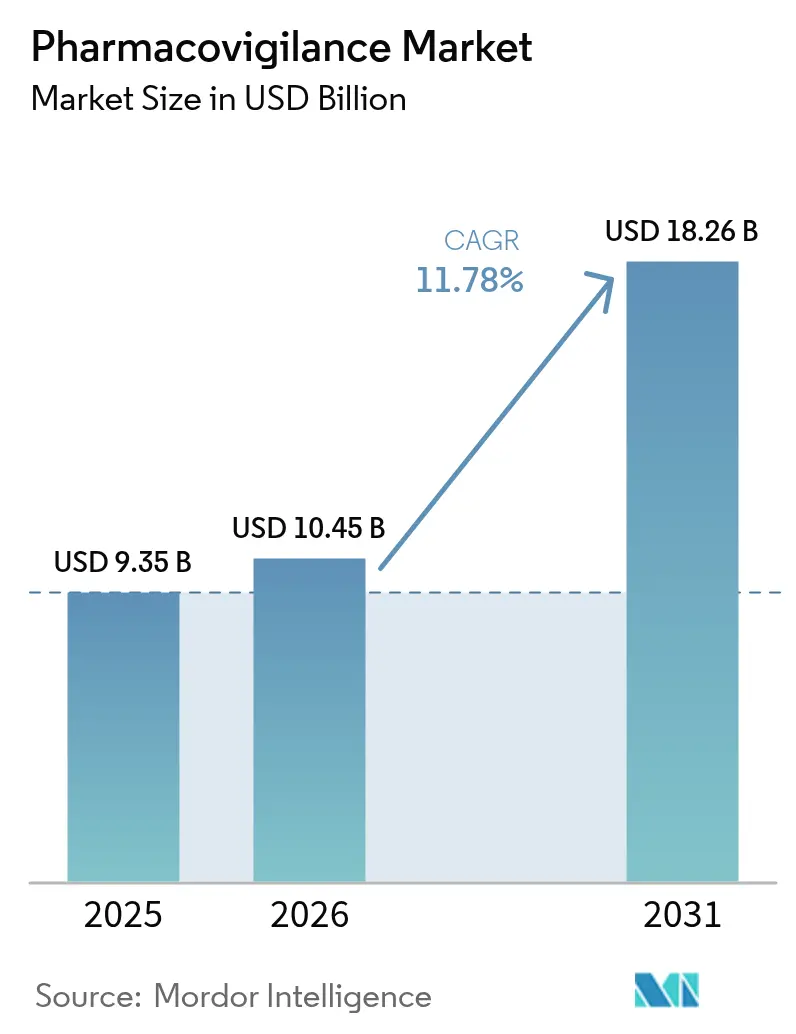

| Marktgröße (2026) | 10.45 Milliarden US-Dollar |

| Marktgröße (2031) | 18.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pharmacovigilance-Marktanalyse von Mordor Intelligence

Die Größe des Pharmacovigilance-Marktes wurde im Jahr 2025 auf 9,35 Milliarden USD geschätzt und wird voraussichtlich von 10,45 Milliarden USD im Jahr 2026 auf 18,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,78 % während des Prognosezeitraums (2026–2031). Wachsende Arzneimittelpipelines, strengere Vorschriften zur Überwachung nach der Markteinführung und die rasche Einführung von künstlicher Intelligenz (KI) in Sicherheitsüberwachungs-Workflows tragen zu diesem Wachstum bei.[1]Europäische Arzneimittel-Agentur, „Leitfaden zur Anwendung der geänderten Variationsverordnung”, ema.europa.eu Pharmaunternehmen lenken Ressourcen auf proaktives Sicherheitsmanagement um, da Biologika, Gentherapien und andere komplexe Modalitäten in den kommerziellen Einsatz gelangen. Auftragsforschungsorganisationen (CROs), die mit cloudbasierten KI-Plattformen ausgestattet sind, bieten kosteneffiziente Compliance und beschleunigen den Outsourcing-Trend. Verpflichtungen zur Überwachung nach der Markteinführung vergrößern die Datenmengen und machen das Mining elektronischer Gesundheitsakten (EHR) zur am schnellsten wachsenden Berichtsmethode. Nordamerika behält die Führungsposition aufgrund ausgereifter Regulierungswissenschaft, aber Harmonisierungsinitiativen im asiatisch-pazifischen Raum (APAC) treiben das zweistellige Wachstum dieser Region voran.[2]Food and Drug Administration, „Internationale regulatorische Harmonisierung”, fda.gov

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsanbieter führte das Auftragsoutsourcing im Jahr 2025 mit einem Umsatzanteil von 54,88 %; das Segment wächst bis 2031 mit einer CAGR von 13,48 %.

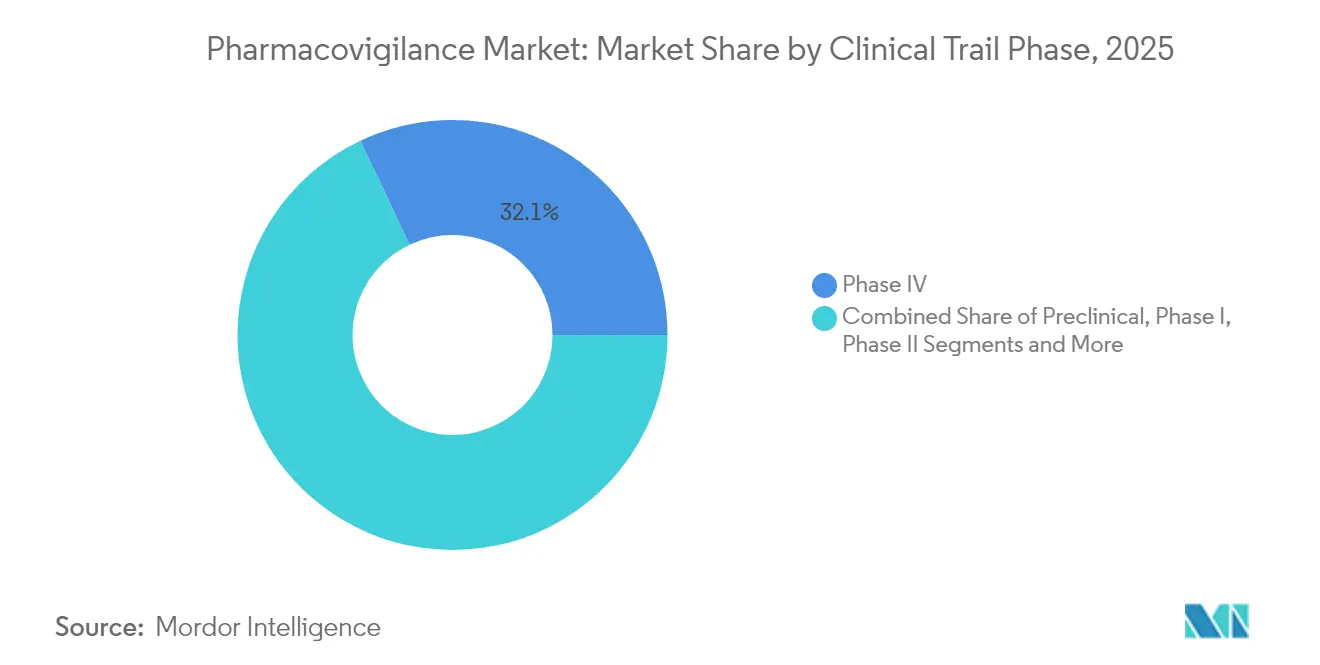

- Nach klinischer Studienphase hielten Phase-IV-Studien nach der Markteinführung im Jahr 2025 einen Marktanteil von 32,05 % am Pharmacovigilance-Markt, während präklinische Aktivitäten bis 2031 die höchste CAGR von 12,88 % aufweisen.

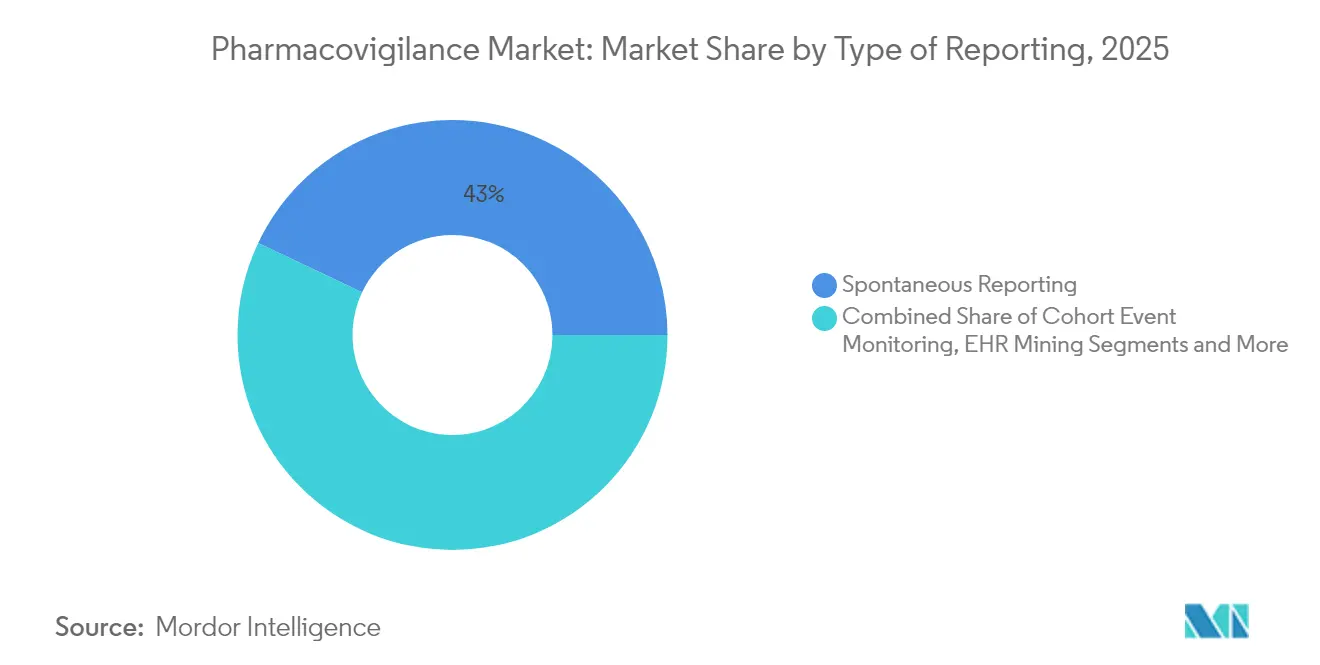

- Nach Art der Berichterstattung dominierte die Spontanmeldung im Jahr 2025 mit einem Anteil von 42,96 % an der Pharmacovigilance-Marktgröße; EHR-Mining wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 14,12 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 58,91 % der Pharmacovigilance-Marktgröße auf Pharmaunternehmen, und Krankenhäuser verzeichnen bis 2031 eine CAGR von 14,18 %.

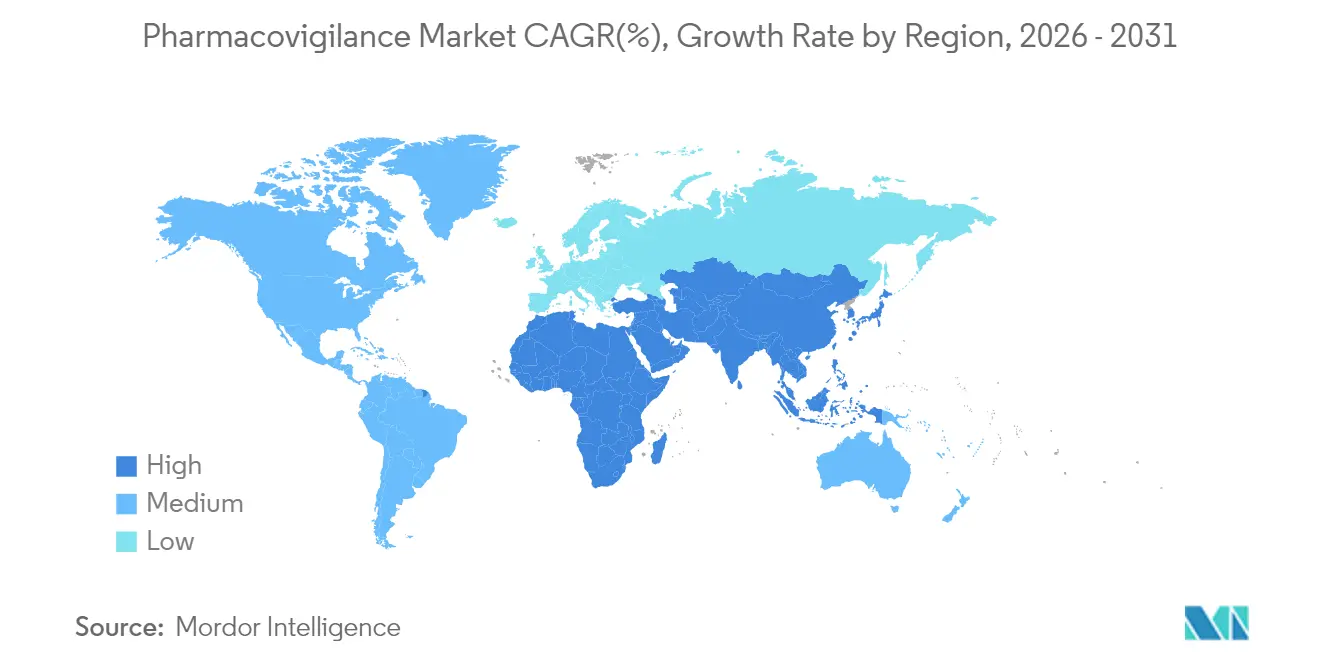

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,62 % am Pharmacovigilance-Markt, während APAC die schnellste CAGR von 13,12 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Pharmacovigilance-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Arzneimittelkonsum und Entwicklungspipeline | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit unerwünschter Arzneimittelwirkungen (UAW) | +1.8% | Global, alternde Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Outsourcing von PV-Dienstleistungen an CRO/BPO-Anbieter | +2.3% | Nordamerika & EU, zunehmend in APAC | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Signalerkennung & prädiktive Analytik | +1.9% | Nordamerika & EU als Kern, Ausbreitung nach APAC | Mittelfristig (2–4 Jahre) |

| Ausbau von Plattformen für Real-World-Evidenz (RWE) | +1.7% | USA & EU führend, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Vorgaben für proaktive Sicherheitsüberwachung nach der Markteinführung | +2.0% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Arzneimittelkonsum und Entwicklungspipeline

Die FDA genehmigte im Jahr 2024 50 neue molekulare Einheiten, was verdeutlicht, wie bahnbrechende Zulassungen die Pflichten zur Sicherheitsüberwachung nach der Markteinführung für jeden Sponsor ausweiten.[3]Food and Drug Administration, „Arzneimittel- und Biologika-Zulassungen”, fda.gov Gentherapien, CAR-T-Behandlungen und Kombinationsprodukte weisen einzigartige Risikoprofile auf, die eine sorgfältige Überwachung über den gesamten Produktlebenszyklus erfordern. Bedingte Zulassungen erhöhen die Erwartungen an Real-World-Evidenz (RWE) weiter und lenken Budgets auf kontinuierliche Überwachungsinfrastrukturen um. Diese Dynamiken binden Pharmacovigilance-Teams in einen langfristigen Expansionszyklus ein, der das Arbeitslastwachstum über die klinische Entwicklung hinaus aufrechterhält.

Zunehmende Häufigkeit unerwünschter Arzneimittelwirkungen (UAW)

Der Ausschuss für Risikobewertung im Bereich der Pharmakovigilanz (PRAC) der Europäischen Arzneimittel-Agentur (EMA) hat kürzlich eine lebenslange Überwachung für CAR-T-Empfänger nach Beobachtung potenzieller sekundärer Malignome betont.[4]Europäische Arzneimittel-Agentur, „PRAC-Sitzungshöhepunkte”, ema.europa.eu Polypharmazie bei älteren Bevölkerungsgruppen vervielfacht Arzneimittelwechselwirkungen und treibt das UAW-Fallvolumen in die Höhe. Der Impfstoff-Rollout in der Pandemiezeit bestätigte die Bedeutung großangelegter Signalerkennungsnetzwerke, die in der Lage sind, Millionen von Sicherheitsberichten innerhalb von Wochen zu verarbeiten.

Outsourcing von PV-Dienstleistungen an CRO/BPO-Anbieter

Sponsoren übertragen zunehmend vollständige Pharmacovigilance-Operationen an CROs, die globale Compliance-Hubs und zweckgebaute KI-Engines unterhalten. Solche Anbieter skalieren nahtlos über Jurisdiktionen hinweg und ermöglichen es mittelgroßen Biotechnologieunternehmen, komplexe Vorschriften zu erfüllen, ohne hohe Fixkosten aufrechterhalten zu müssen. Lohnkostenoptimierungsmodelle in Indien und Osteuropa sind ebenfalls attraktiv, doch die Differenzierung beruht nun auf automatisierter Aufnahme und prädiktiver Signalerkennung statt auf reinen Kosteneinsparungen.

KI-gestützte Signalerkennung und prädiktive Analytik

IQVIA strebt eine Reduzierung der routinemäßigen Fallbearbeitungskosten um 50 % an, indem Copiloten auf Basis großer Sprachmodelle (LLM) in tägliche Workflows integriert werden. Unterdessen hat Oracle erweiterte Funktionen für maschinelles Lernen in seine Sicherheitsplattform eingebettet, um Literaturwarnungen zu priorisieren und das Verfassen von Narrativen zu automatisieren. Die Regulierungsbehörden haben mit Entwürfen von Leitlinien reagiert, die Validierungserwartungen für den KI-Einsatz im Sicherheitsmanagement festlegen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzrisiken | -1.4% | Global, hoch in EU & USA | Kurzfristig (≤ 2 Jahre) |

| Mangelnde globale regulatorische Harmonisierung und Datenstandards | -1.2% | Global, Schwellenmärkte am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Mangel an spezialisierten PV-Fachkräften und hohe Fluktuation | -1.6% | Nordamerika & EU akut | Mittelfristig (2–4 Jahre) |

| Komplexität von Kombinations- und ATMP-Therapien | -1.1% | Nordamerika & EU, zunehmend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzrisiken

Die Cloud-Bereitstellung sensibler Patientendaten setzt Sicherheitssysteme Ransomware und staatlich geförderten Angriffen aus. Jüngste Datenschutzverletzungen im Gesundheitswesen zwangen mehrere Sponsoren, EHR-Integrationen auszusetzen, während Audits sicherstellten, dass keine Manipulation von Sicherheitssignalen stattgefunden hatte. Die Datenschutz-Grundverordnung (DSGVO) und ähnliche Gesetze schreiben Strategien zur Datenminimierung und -lokalisierung vor, die manchmal mit globalen Analyseambitionen in Konflikt geraten.

Mangel an spezialisierten PV-Fachkräften und hohe Mitarbeiterfluktuation

Branchenumfragen prognostizieren bis 2030 einen Mangel von 35 % an qualifizierten Pharmacovigilance-Fachkräften, da KI-Kenntnisse, regulatorisches Wissen und therapeutische Spezialisierung zu einem einzigen Profil konvergieren. Organisationen reagieren mit Ausbildungsprogrammen und internen Akademien, doch die Einarbeitungszeiten können zwei Jahre überschreiten, was kurzfristige Engpässe schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach klinischer Studienphase: Überwachung nach der Markteinführung treibt Wachstum

Phase-IV-Studien hielten im Jahr 2025 einen Marktanteil von 32,05 % am Pharmacovigilance-Markt, was die Forderung der Regulierungsbehörden nach einer lebenslangen Überwachung innovativer Therapien widerspiegelt. Die mit präklinischen Sicherheitsbewertungen verbundene Pharmacovigilance-Marktgröße wird voraussichtlich mit einer CAGR von 12,88 % wachsen, dank risikobasierter Frühphasenanalytik. Adaptive Studiendesigns verkürzen die Phasen II und III, erhöhen jedoch die Bedeutung einer hochpräzisen Signalerkennung, sobald Produkte breite Bevölkerungsgruppen erreichen. Aktualisierte ICH-E6(R3)-Leitlinien verpflichten Sponsoren, qualitätsorientierte Metriken über alle Phasen hinweg einzubetten und eine nachvollziehbare Sicherheitsdatenerfassung ab der ersten Dosierung am Menschen sicherzustellen.

Der Pharmacovigilance-Markt reagiert darauf, indem dezentralisierte Studien mit direkter Probenentnahme beim Patienten und tragbaren Sensoren integriert werden. KI-Modelle simulieren Off-Target-Effekte vor der ersten Patientendosierung und geben Unternehmen einen Vorsprung bei der Risikomanagementplanung. Da bedingte Zulassungen zunehmen, übersteigen die Budgets für Sicherheitsstudien nach der Zulassung (PASS) die traditionellen Phase-III-Ausgaben und festigen die langfristige Dominanz von Phase IV.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsanbieter: Outsourcing beschleunigt sich durch Technologieintegration

Das Auftragsoutsourcing kontrollierte im Jahr 2025 54,88 % des Gesamtumsatzes und wird voraussichtlich bis 2031 mit 13,48 % wachsen, was den größten Anteil am Pharmacovigilance-Markt ausmacht. Interne Einheiten behalten kritische Entscheidungsfindung bei, verlassen sich jedoch zunehmend auf hybride Modelle, bei denen CRO-Plattformen Routineaufgaben verarbeiten. Strategische Allianzen wie Parexels mehrjähriger KI-Pakt mit Palantir veranschaulichen, wie technologiegestützte CROs Wettbewerbsvorteile kultivieren.

Die Pharmacovigilance-Branche schätzt nun skalierbare Datenseen, Verarbeitung natürlicher Sprache (NLP) für wissenschaftliche Literatur und robotergestützte Prozessautomatisierung bei der Aufnahme. Infolgedessen verlagern selbst große Pharmaunternehmen Arbeitslasten in externe Hubs in Indien, Irland und Osteuropa und konsolidieren fragmentierte Anbieterlisten in Rahmendienstleistungsverträge, die KI-Investitions-Roadmaps garantieren.

Nach Art der Berichterstattung: EHR-Mining entwickelt sich zum technologischen Disruptor

Die Spontanmeldung blieb im Jahr 2025 mit 42,96 % das Rückgrat, doch die mit EHR-Mining verbundene Pharmacovigilance-Marktgröße wird voraussichtlich die schnellste CAGR von 14,12 % verzeichnen. Der endgültige FDA-Leitfaden zu RWE öffnet die Tür für die automatisierte Extraktion strukturierter und unstrukturierter klinischer Daten zur Ergänzung traditioneller Fallmeldungen.

KI-Algorithmen analysieren Arztnotizen, Laborbefunde und Bildgebungsrepositorien, um verborgene Sicherheitstrends Wochen früher als Spontanmeldungen aufzudecken. Projekte wie Sanofis ARTEMIS verarbeiten jährlich mehr als 700.000 Fälle mit NLP-Engines und entlasten menschliche Experten für die Ursachenanalyse. Standardisierungshürden bestehen weiterhin, insbesondere in Bezug auf die Datenprovenienz, aber die Entwicklung hin zur automatisierten RWE-Aufnahme ist klar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausintegration transformiert die Sicherheitsüberwachung

Pharmaunternehmen hielten im Jahr 2025 58,91 % der Ausgaben, doch Krankenhaussysteme verzeichnen die höchste CAGR von 14,18 %, da dezentralisierte und pragmatische Studien die Sicherheitsverantwortung näher an den Versorgungsort verlagern. Die mit integrierten Versorgungsnetzwerken verbundene Pharmacovigilance-Marktgröße steigt, da Krankenhäuser RWE-Plattformen einsetzen, die nahezu in Echtzeit Sicherheitsdaten an Sponsoren übermitteln.

BARDAs Fünfjahrespakt mit Allucent veranschaulicht, wie staatliche Finanzierung die Krankenhausbeteiligung an Gegenmaßnahmen-Studien beschleunigt. Dennoch verlangsamen Interoperabilitätslücken und Datenschutzvorschriften weiterhin den grenzüberschreitenden Datenaustausch und verlängern den Übergangszeitraum.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 43,62 % des Pharmacovigilance-Marktes aufgrund hoher F&E-Intensität, fortgeschrittener EHR-Durchdringung und klarer regulatorischer Erwartungen. KI-Pilotprojekte finden rasche Akzeptanz, da die FDA schrittweise Validierungsrahmen veröffentlicht und die Region als globale Referenz für digitale Pharmacovigilance positioniert.

Europa folgt mit ausgereifter Gesetzgebung, die das EudraVigilance-Netzwerk unterstützt, und neuen KI-Reflexionspapieren, die Innovation fördern und gleichzeitig Algorithmentransparenz fordern. Der Fokus auf Arzneimittel für neuartige Therapien bringt spezialisierte Überwachungsanforderungen mit sich und hält Investitionen bis 2030 aufrecht. Die Pharmacovigilance-Marktgröße für EU-basierte PASS wächst parallel zu Zulassungen für seltene Krankheiten.

Für den asiatisch-pazifischen Raum wird eine CAGR von 13,12 % prognostiziert, die schnellste weltweit, da Chinas regulatorische Reformen und Indiens ausgeweitete klinische Studienlandschaft konvergieren. ASEAN-Nationen harmonisieren Kennzeichnungs- und elektronische Einreichungsstandards und vereinfachen so länderübergreifende Sicherheitskampagnen. Investitionen in die inländische Biotechnologieproduktion stimulieren die Nachfrage nach lokalisierten Fallbearbeitungs-Hubs. Naher Osten & Afrika sowie Südamerika verzeichnen inkrementelles Wachstum, wo die Pharmacovigilance-Infrastruktur mit dem Volumen pharmazeutischer Importe und aufstrebenden Produktionsclustern skaliert.

Regulatorisches Umfeld

Die Anforderungen an die Pharmakovigilanz werden bei den großen Behörden weltweit hinsichtlich strukturiertem Sicherheitsdatenmanagement nach der Zulassung, elektronischen Meldeformaten und der Governance des Signalmanagements weiter verschärft. In den Vereinigten Staaten hat die FDA die Erwartungen an die Sicherheitsberichterstattung nach der Markteinführung durch Maßnahmen im Jahr 2026 verstärkt, darunter eine Aktualisierung des Federal Register im April 2026, die ab dem 1. Oktober 2026 elektronische Einreichungen von Individual Case Safety Reports (ICSRs) nach der Markteinführung unter Verwendung der ICH-E2B(R3)-Datenstandards vorschreibt. Diese Änderung bringt die Systemvalidierung, das Daten-Mapping und die Gateway-Bereitschaft für Sponsoren und Dienstleister vorzeitig auf den Plan.

International verändert die Übernahme der ICH-Leitlinien die Betriebsabläufe für die globale Fallbearbeitung und Signalerkennung. Die ICH-E2D(R1)-Leitlinie zum Sicherheitsdatenmanagement nach der Zulassung trat am 18. März 2026 in der Europäischen Union in Kraft, und die EU-Pharmakovigilanzpraxis orientiert sich weiterhin an den EMA-GVP-Modulen (Good Pharmacovigilance Practices) und der EudraVigilance-Meldung. Die Durchführungsverordnung (EU) 2025/1466 der Kommission (in Kraft seit August 2025) hat die Erwartungen daran verschoben, wie Inhaber von Genehmigungen für das Inverkehrbringen EudraVigilance überwachen und Signale verwalten, was Aktualisierungen der internen SOPs und Governance nach sich zieht, da die Arbeitsabläufe über frühere Pilotansätze hinausgehen.

Wertschöpfungskettenanalyse

Die Pharmakovigilanz-Wertschöpfungskette beginnt mit der Generierung und Erfassung von Sicherheitsdaten über präklinische und klinische Programme, spontane Meldungen nach der Markteinführung, die Überwachung der wissenschaftlichen Literatur sowie zunehmende Real-World-Datenquellen wie EHR-Mining. Die Daten werden anschließend durch Eingang, Fall-Triage, medizinische Prüfung, Kodierung, Erstellung narrativer Berichte und Signalerkennungsabläufe standardisiert und validiert, bevor sie zu regulatorischen Ergebnissen (ICSRs, periodische Berichte und Risikomanagement-Ergebnisse) für die Einreichung bei Behörden wie der FDA und der EMA sowie für interne Nutzen-Risiko-Entscheidungen zusammengestellt werden.

Die Umsetzung erfolgt durch Sponsoren (Pharma- und Biotechunternehmen), Krankenhäuser und Studienzentren sowie spezialisierte CRO/BPO- und technologiegestützte Dienstleister wie IQVIA, ICON, Parexel, Cognizant, Accenture, Capgemini und Wipro. Ein wiederkehrender Engpass ist das Änderungsmanagement bei Interoperabilität und Compliance, da sich die Vorschriften weiterentwickeln, einschließlich der EU-Umstellung im Rahmen der Durchführungsverordnung (EU) 2025/1466 und der US-Bewegung hin zu ICH E2B(R3) für ICSR-Einreichungen nach der Markteinführung. Die Differenzierung konzentriert sich zunehmend auf plattformbasierte Abläufe, bei denen Automatisierung und KI eine höhervolumige Fallbearbeitung und Literaturüberwachung unterstützen und gleichzeitig eine prüfungsbereite Rückverfolgbarkeit gewährleisten.

Wettbewerbslandschaft

Der Pharmacovigilance-Markt weist eine moderate Fragmentierung auf. IQVIA, ICON und Parexel unterhalten beträchtliche globale Präsenzen, doch softwareorientierte Anbieter wie ArisGlobal und Oracle verringern den Abstand durch KI-zentrierte Angebote. ArisGlobal hat seine LifeSphere-Suite mit LLM-gestützter Priorisierung aufgerüstet und verzeichnete 2024 eine Rekordzahl neuer Kunden.

Strategische Deals prägen das Wettbewerbsbild. ICONs Übernahme von PRA Health Sciences konsolidierte zwei Full-Service-CROs unter einer KI-Plattform und erhöhte die Skalierung sowohl in Post-Marketing- als auch in Real-World-Studien. Sanofis Zusammenarbeit mit OpenAI und Formation Bio signalisiert das Interesse großer Pharmaunternehmen an der vertikalen Integration der KI-Softwareentwicklung.

Nischenbereiche bestehen weiterhin in der Überwachung fortgeschrittener Zell- und Gentherapien, der Arzneimittelsicherheit bei Kindern und NLP-Lösungen für japanische und mandarin-sprachige Quelldokumente. Neue Marktteilnehmer, die Plug-and-Play-Sicherheitsclouds oder tokenbasierte Datenaustauschmodelle anbieten, könnten Marktanteile von Incumbents gewinnen, die bei der Modernisierung veralteter Plattformen langsam sind.

Führende Unternehmen im Pharmacovigilance-Markt

Cognizant

Capgemini

Accenture

Wipro Limited

IBM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Systemaktualisierungen und Änderungen der Betriebsmodelle schaffen kurzfristigen Handlungsspielraum bei der Modernisierung des Sicherheitsbetriebs, insbesondere dort, wo Organisationen ihre internen Prozesse an sich weiterentwickelnde Standards wie ICH E2D(R1) (in der EU ab März 2026 in Kraft) anpassen und elektronische Workflows für die Einreichung von ICSR nach der Markteinführung gemäß den ICH-E2B(R3)-Anforderungen in den Vereinigten Staaten ab dem 1. Oktober 2026 aufbauen müssen. Diese Veränderungen begünstigen Anbieter und Dienstleistungspartner, die validierte Datenmodelle, konfigurierbare Workflows und kontrollierte Automatisierung über Eingang, Bearbeitung und Berichterstattung hinweg liefern können, ohne die prüfungsbereite Rückverfolgbarkeit zu beeinträchtigen.

KI-native Bereitstellung im Bereich Patientensicherheit geht über Pilotprojekte hinaus in skalierte Implementierungen über und erweitert die Chancen sowohl bei Outsourcing- als auch bei hybriden Inhouse-Modellen. Im April 2026 übernahm Parexel Vitrana, um eine KI-gestützte End-to-End-Pharmakovigilanz-Plattform in seine Patientensicherheitsdienste zu integrieren. Im Juni 2026 gab ArisGlobal bekannt, dass zwei globale Pharmaunternehmen NavaX AI ausgewählt haben, um die Verarbeitung strukturierter und unstrukturierter Sicherheits- und klinischer Daten zu automatisieren, was auf eine anhaltende Beschaffungsdynamik für einheitliche KI-Plattformen hindeutet. Neuere Vertriebswege erweitern zudem den Zugang für kleinere Sponsoren und Betreiber in Schwellenmärkten, wie die Verfügbarkeit der Graph Safety Suite von Graph AI im Google Cloud Marketplace ab Juni 2026 zeigt, die die Einführung von PV-Tools in Cloud-Umgebungen erleichtert, in denen Anforderungen an Datenverwaltung und Validierung standardisiert werden können.

Aktuelle Branchenentwicklungen

- Juni 2026: ArisGlobal gab bekannt, dass zwei globale Pharmaunternehmen ihre NavaX AI ausgewählt haben, um die Verarbeitung strukturierter und unstrukturierter Sicherheits- und klinischer Daten zu automatisieren. Die Auswahl deutet auf eine beschleunigte Nachfrage der Käufer nach KI-nativen Pharmakovigilanz-Workflows hin, die höhere Fallvolumina bewältigen können und gleichzeitig Compliance-Kontrollen über Eingang, Bearbeitung und Analyse hinweg aufrechterhalten.

- April 2026: Parexel übernahm Vitrana, um eine KI-gestützte End-to-End-Pharmakovigilanz-Plattform in seine Patientensicherheitsdienste zu integrieren. Die Übernahme stärkt Parexels Fähigkeit, Technologie mit ausgelagerten Betriebsabläufen zu bündeln, und erhöht den Wettbewerbsdruck auf CRO-geführte, plattformbasierte Modelle zur Sicherheitsbereitstellung.

- Mai 2024: Sanofi, Formation Bio und OpenAI kündigten eine KI-Partnerschaft an, die darauf abzielt, die Zeitpläne für die Arzneimittelentwicklung und Sicherheit zu verkürzen. Die Zusammenarbeit signalisierte die Absicht der Großpharma-Unternehmen, KI in sicherheitsbezogenen Arbeitsabläufen zu industrialisieren, was einen breiteren Trend hin zu automatisierungsgestützter Signalerkennung und Fallbearbeitung verstärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert der Pharmakovigilanz-Arbeit, die zur Überwachung, Bewertung und Verhinderung von Arzneimittelnebenwirkungen über den gesamten Produktlebenszyklus hinweg eingesetzt wird, von der Entwicklung bis zur Zeit nach der Markteinführung. Er umfasst den Dienstleistungsaufwand hinter der Bearbeitung von Sicherheitsfällen, Signalarbeit und Risikomanagementaktivitäten.

Ausgeschlossene Bereiche: Umsätze aus Softwarelizenzen für Arzneimittelsicherheit (eigenständige Plattformen und Tools) sind ausgeschlossen, wenn sie nicht in die Erbringung von Pharmakovigilanz-Dienstleistungen eingebunden sind.

Übersicht der Segmentierung

- Nach klinischer Studienphase

- Präklinisch

- Phase I

- Phase II

- Phase III

- Phase IV

- Nach Dienstleistungsanbieter

- Intern

- Auftragsoutsourcing

- Nach Art der Berichterstattung

- Spontanmeldung

- Intensivierte UAW-Meldung

- Gezielte Spontanmeldung

- Kohortenereignisüberwachung

- EHR-Mining

- Nach Endnutzer

- Krankenhäuser

- Pharmaunternehmen

- CROs und sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit öffentlichen Sicherheits- und Regulierungssignalen, die zeigen, wie viel PV-Aktivität stattfindet und wie sie sich von Jahr zu Jahr verändert. Wir beziehen uns auf Quellen wie die FAERS-Dashboards und Leitfäden der FDA, Pharmakovigilanz- und EudraVigilance-Materialien der EMA, Veröffentlichungen des WHO Uppsala Monitoring Centre und ICH-Leitlinien, die die Berichterstattungserwartungen prägen. Um die Nachfrageentstehung zu verstehen, prüfen wir außerdem klinische Studienregister wie ClinicalTrials.gov und das EU-Register für klinische Studien und nutzen begutachtete Fachzeitschriften zu Sicherheit und Pharmakoepidemiologie für den Kontext von Arbeitsabläufen und Volumina.

Auf der Angebotsseite werden Geschäftsberichte, SEC-Einreichungen und Investorenpräsentationen von Unternehmen geprüft, um Dienstleistungsportfolios, Bereitstellungsfußabdrücke und die Umsatzexposition gegenüber Arzneimittelsicherheitsarbeit abzubilden. Pressemitteilungen und Websites von Verbänden werden genutzt, um Verträge, Partnerschaften und Erweiterungen der Leistungserbringung zu bestätigen, die den Marktanteil zwischen Anbietern verschieben können. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentrecherche und Ausschreibungsverfolgung werden genutzt, um öffentlich verfügbare Angaben gegenzuprüfen und fehlende Elemente in der Anbieterkartierung zu reduzieren. Diese Schreibtischquellen sind nicht erschöpfend, und wir haben uns auch auf andere öffentliche Referenzen für Datenerhebung, Validierung und Klärung gestützt.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, die Schreibtischannahmen zum Umfang der PV-Dienstleistungen, der typischen Preisentwicklung und dem Anteil der intern verbleibenden gegenüber der ausgelagerten Arbeit einer Belastungsprobe zu unterziehen. Wir sprechen mit einer Mischung aus Sicherheitsverantwortlichen auf Sponsorenseite, Dienstleistern und unterstützenden Experten in APAC, EMEA und Amerika, sodass die Annahmen Unterschiede in der Berichterstattungslast, den regulatorischen Erwartungen und den Bereitstellungsmodellen je nach Region widerspiegeln.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 13 % | APAC: 41 % |

| Mittlere Ebene: 52 % | Funktions-/Bereichsleiter: 39 % | EMEA: 36 % |

| Kleinere Akteure: 18 % | Manager: 48 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt über einen Top-down-Ansatz, bei dem der Nachfragepool aus der PV-Arbeitslast und der Compliance-Intensität über den gesamten Arzneimittellebenszyklus rekonstruiert und anschließend anhand typischer Aufwands- und Preisbereiche in einen Dienstleistungswert umgerechnet wird. Für diesen Markt verfolgt das Modell Signale, die die PV-Aktivität direkt antreiben, wie etwa die Anzahl der Fälle unerwünschter Ereignisse, den Mix aus klinischer und Post-Marketing-Berichterstattung, den Umfang aktiver Arzneimittelentwicklungspipelines und das Ausmaß der regulatorischen Prüfung im Zusammenhang mit den Zeitplänen für die Sicherheitsberichterstattung. Da ausgelagerte Leistungserbringung üblich ist, berücksichtigen wir auch die beobachtete Outsourcing-Durchdringung nach Sponsorentyp und Region, gefolgt von Anpassungen für Komplexitätstreiber wie den Anteil von Biologika und mehrländerübergreifende Studienaktivitäten.

Die Ergebnisse werden anschließend durch selektive Bottom-up-Näherungen bestätigt, einschließlich einer Zusammenfassung der Umsätze ausgewählter Anbieter im Zusammenhang mit PV-Dienstleistungen, Kanalprüfungen zu durchschnittlichen Preisen pro Fall oder pro Vollzeitäquivalent sowie Stichprobenprüfungen von Ankündigungen zur Kapazitätserweiterung. Wo die Unternehmensberichterstattung PV nicht sauber trennt, werden Lücken mithilfe von Dienstleistungsmix-Verhältnissen behandelt, die durch Interviews validiert und mit öffentlichen Beschreibungen des Leistungsumfangs verglichen wurden.

Für die Prognose wird eine Szenarioanalyse verwendet, unterstützt durch Konsensmeinungen der primären Befragten dazu, wie schnell sich Berichtsvolumina, der Fokus regulatorischer Inspektionen und automatisierungsgestützte Bearbeitung entwickeln werden. Der zukünftige Verlauf wird durch Variablen wie neue Produktzulassungen, den Beginn klinischer Studien, Erwartungen an die Überwachung nach der Markteinführung und Kostendruck geprägt, der das Gleichgewicht zwischen interner und ausgelagerter Bearbeitung verändern kann.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültige Zahl an reale Marktsignale gebunden bleibt. Wir vergleichen die Modellergebnisse mit unabhängigen Indikatoren wie Trends bei der Aktivität von Sicherheitsdatenbanken, Pipeline-Veränderungen und offengelegten Outsourcing-Bewegungen, und Abweichungen werden vor der Freigabe untersucht. Wenn eine Annahme einen ungewöhnlichen Sprung verursacht, wird der Eingabewert erneut anhand der Schreibtischnachweise überprüft, und Experten werden erneut kontaktiert, wenn die Diskrepanz nicht eindeutig erklärt werden kann.

Überprüfungen erfolgen schrittweise, beginnend mit Logikprüfungen auf Analystenebene und übergehend zu einer separaten Überprüfung der Berechnungen, Umfangsgrenzen und regionalen Aufteilungen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen oder umfangreiche Verschiebungen bei Dienstleistungsverträgen. Vor der Auslieferung wird eine erneute Durchsicht durchgeführt, damit die Kunden eine aktualisierte, an den neuesten verfügbaren Nachweisen ausgerichtete Sicht erhalten.

Vergleich der Größe des Pharmakovigilanz-(PV-)Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Pharmakovigilanz stimmen oft nicht überein, da jeder Herausgeber die Abgrenzung der Dienstleistungen unterschiedlich zieht und sich auch darin unterscheidet, welches Jahr als Bezugsjahr herangezogen wird. Unterschiede zeigen sich auch, wenn sich das Modell stärker auf Pipeline-Erwartungen statt auf beobachtete Arbeitslast stützt oder wenn Zeitpunkt der Währungsumrechnung und Inflationsannahmen inkonsistent angewendet werden.

Die wichtigsten Treiber von Abweichungen in diesem Markt sind in der Regel, ob Softwareumsätze innerhalb der PV mitgezählt werden, wie stark interne PV im Vergleich zu ausschließlich ausgelagerten Gebühren bewertet wird und wie Fallvolumina und Preise in die Zukunft projiziert werden. Die Intensität der Meldung unerwünschter Ereignisse und die Verlagerung von klinischer zu Post-Marketing-Arbeit verändern zudem die Gewichtung der Aktivitäten, sodass Schätzungen auseinanderlaufen können, wenn diese Treiber nicht regelmäßig validiert und aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,35 Mrd. USD (2025) | |

| Branchenanalyse-Unternehmen A | 8,34 Mrd. USD (2024) | Verwendet ein früheres Bezugsjahr und trennt nicht klar zwischen internem PV-Wert und ausgelagerten Dienstleistungsgebühren, was die Marktgröße des laufenden Jahres komprimieren kann, wenn die Arbeitslast steigt. |

| Globaler Forschungsverlag B | 8,20 Mrd. USD (2024) | Führt PV-Software als eigenständiges Segment neben den Dienstleistungen auf, sodass der Umfang je nach Zählweise der Lizenzumsätze der Plattform und der Implementierungsarbeit innerhalb der PV-Gesamtsummen abweichen kann. |

Signale zum Volumen der Fälle unerwünschter Ereignisse und Prüfungen der Sicherheitsarbeitslast über den Lebenszyklus sind die Nachweise, die die Schätzung von Mordor Intelligence an den Nachfragepool für PV-Dienstleistungen binden, was auch verhindert, dass reine Softwareumsätze in die Gesamtsumme einfließen. Wenn man die Zahlen nach Jahr und Umfang gegenüberstellt, resultiert die verbleibende Abweichung meist daraus, wie jeder Herausgeber interne Arbeit bewertet und wie aggressiv Preis- und Arbeitslastwachstum in die Prognose einfließen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Pharmacovigilance-Marktes?

Der Pharmacovigilance-Markt ist im Jahr 2026 10,45 Milliarden USD wert.

Wie schnell wird der Pharmacovigilance-Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 11,78 % wächst und bis 2031 18,26 Milliarden USD erreicht.

Welches Servicemodell hält den größten Marktanteil im Pharmacovigilance-Markt?

Das Auftragsoutsourcing führt mit 54,88 % des Umsatzes im Jahr 2025.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die regulatorische Harmonisierung in China, Indien und den ASEAN-Nationen sowie umfangreiche Produktionsinvestitionen treiben die CAGR von 13,12 % in APAC an.

Seite zuletzt aktualisiert am: