Marktgröße und Marktanteil für Präzisionsmedizin-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

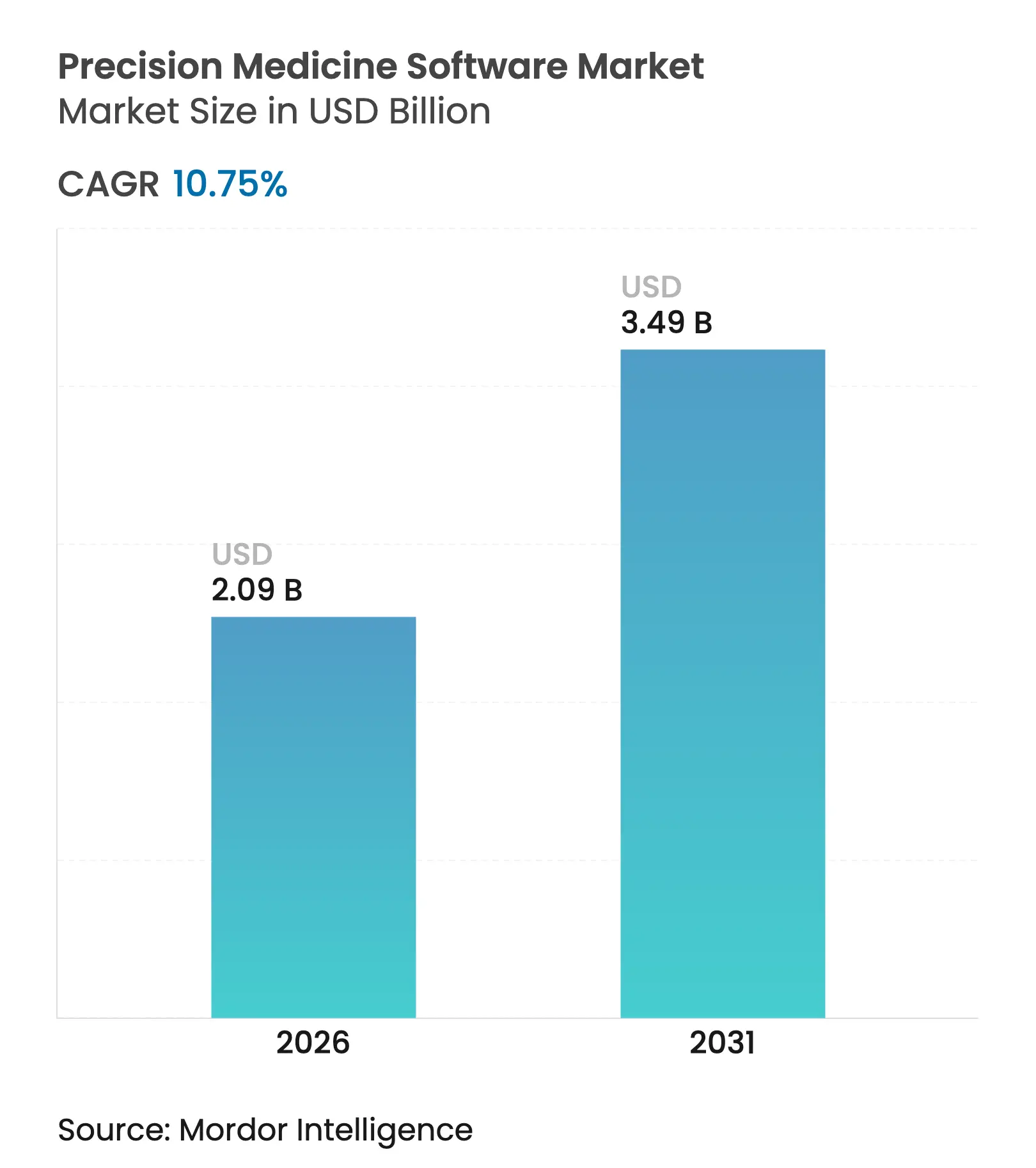

| Marktgröße (2026) | 2.09 Milliarden US-Dollar |

| Marktgröße (2031) | 3.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

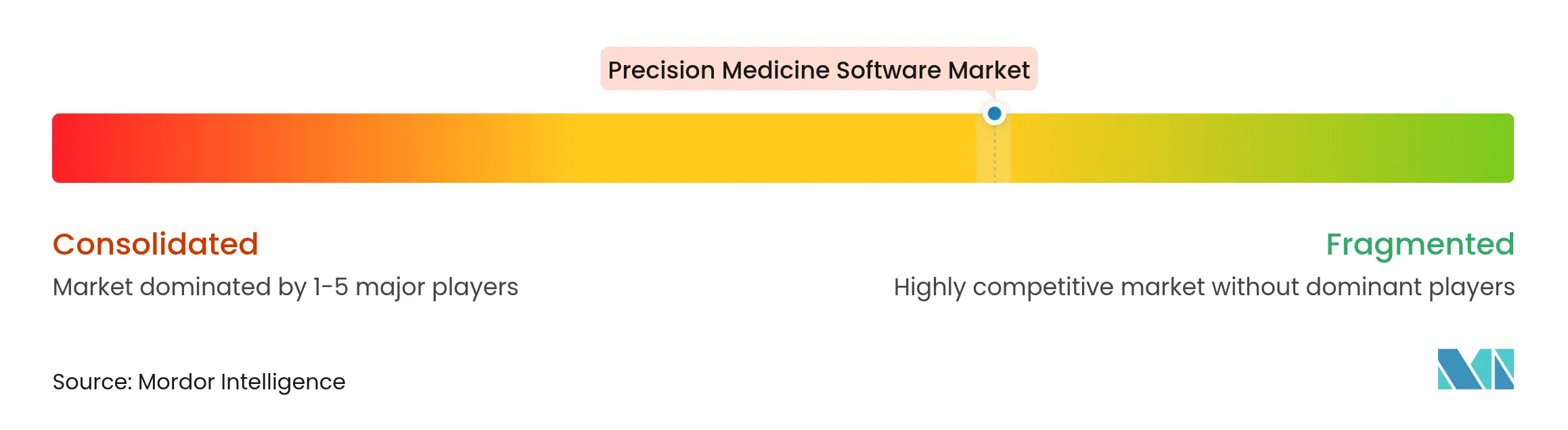

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Präzisionsmedizin-Software von Mordor Intelligence

Die Marktgröße für Präzisionsmedizin-Software wird voraussichtlich von USD 1,89 Milliarden im Jahr 2025 auf USD 2,09 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,75 % über den Zeitraum 2026–2031 USD 3,49 Milliarden erreichen. Die kontinuierliche Abstimmung von KI, Genomik und klinischen Arbeitsabläufen transformiert die Bereitstellung personalisierter Versorgung, während anhaltende staatliche Genomikfinanzierung, eine breitere Erstattung für Begleitdiagnostika und die rasche Verbreitung Cloud-basierter Bereitstellungen gemeinsam den Marktimpuls stärken. Die Onkologie bleibt die dominierende klinische Anwendung, doch Anwendungsfälle für seltene Krankheiten skalieren schnell auf der Grundlage KI-gestützter Diagnosegenauigkeit und gezielter nationaler Fördermittel. Der Wettbewerb unter Anbietern verschärft sich, da 645 Start-ups neuartige Analyse-Engines, digitale Zwillinge und Repositorien für Real-World-Evidenz verfolgen, was fruchtbaren Boden für Konsolidierungen schafft. Gleichzeitig halten strenge Datenschutzgesetze und ein Mangel an spezialisierten Bioinformatikern die Integrationskosten hoch und zwingen die Marktteilnehmer, Innovation mit robusten Compliance-Architekturen in Einklang zu bringen[1]National Human Genome Research Institute, "NIH fördert genomikgestützte lernende Gesundheitssysteme," genome.gov.

Wichtigste Erkenntnisse des Berichts

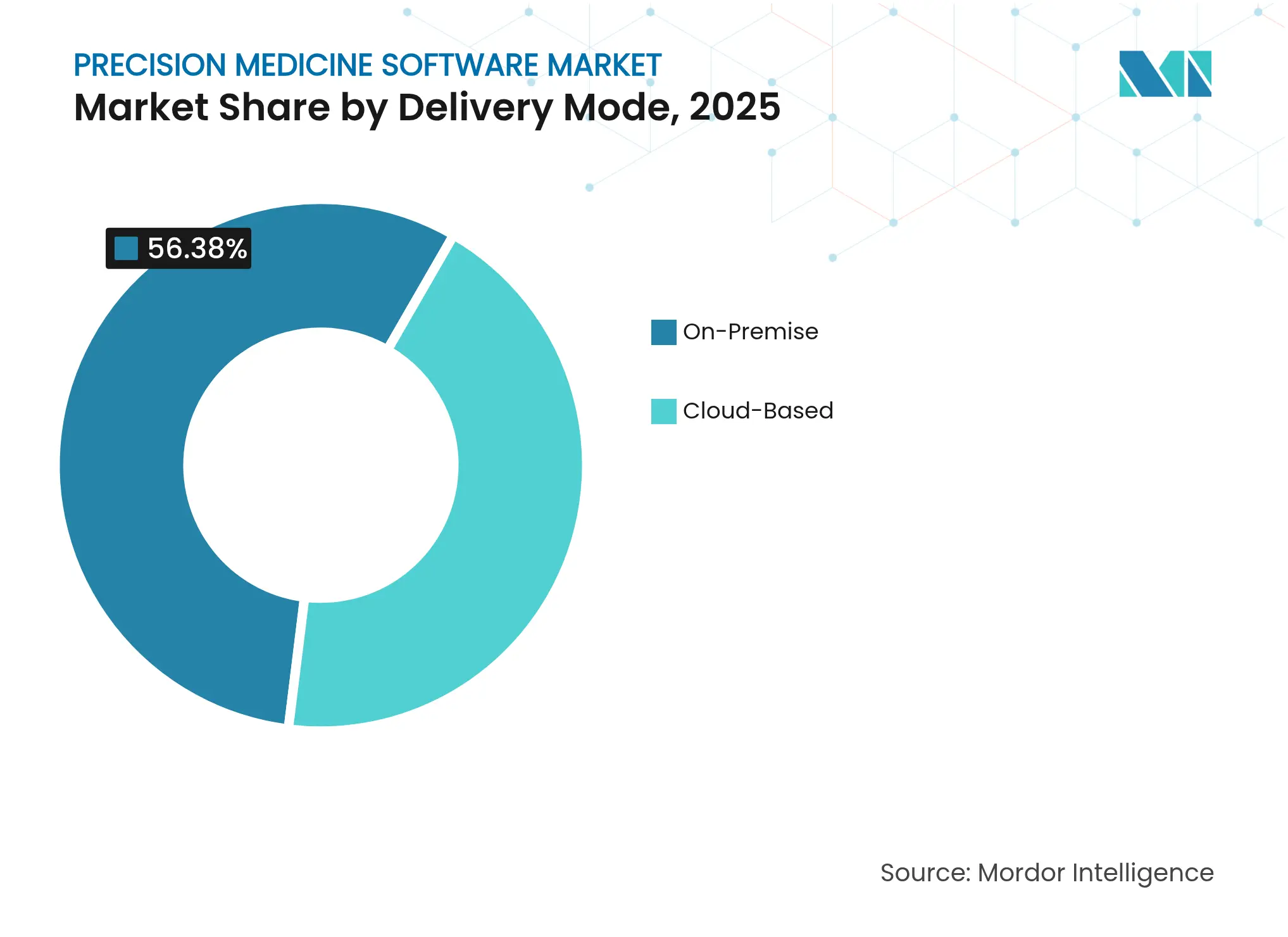

- Nach Bereitstellungsmodus hielten On-Premise-Lösungen im Jahr 2025 einen Marktanteil von 56,38 % am Markt für Präzisionsmedizin-Software, während Cloud-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 12,2 % wachsen werden.

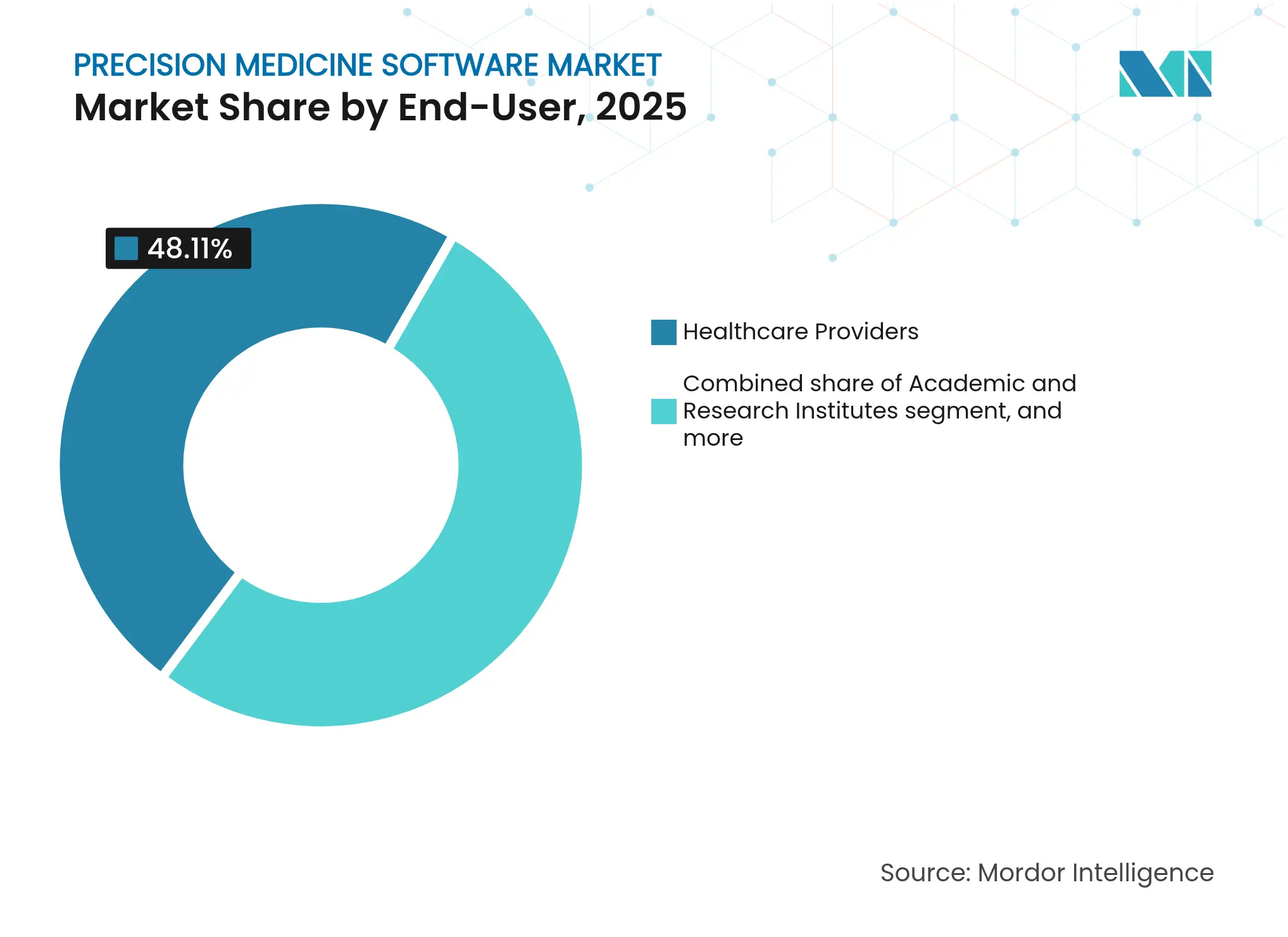

- Nach Endnutzer führten Gesundheitsdienstleister mit einem Anteil von 48,11 % an der Marktgröße für Präzisionsmedizin-Software im Jahr 2025; Pharma- und Biotechnologieunternehmen stellen die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 12,44 % bis 2031 dar.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 51,78 % an der Marktgröße für Präzisionsmedizin-Software, während Plattformen für seltene Krankheiten bis 2031 voraussichtlich mit einer CAGR von 13,45 % wachsen werden.

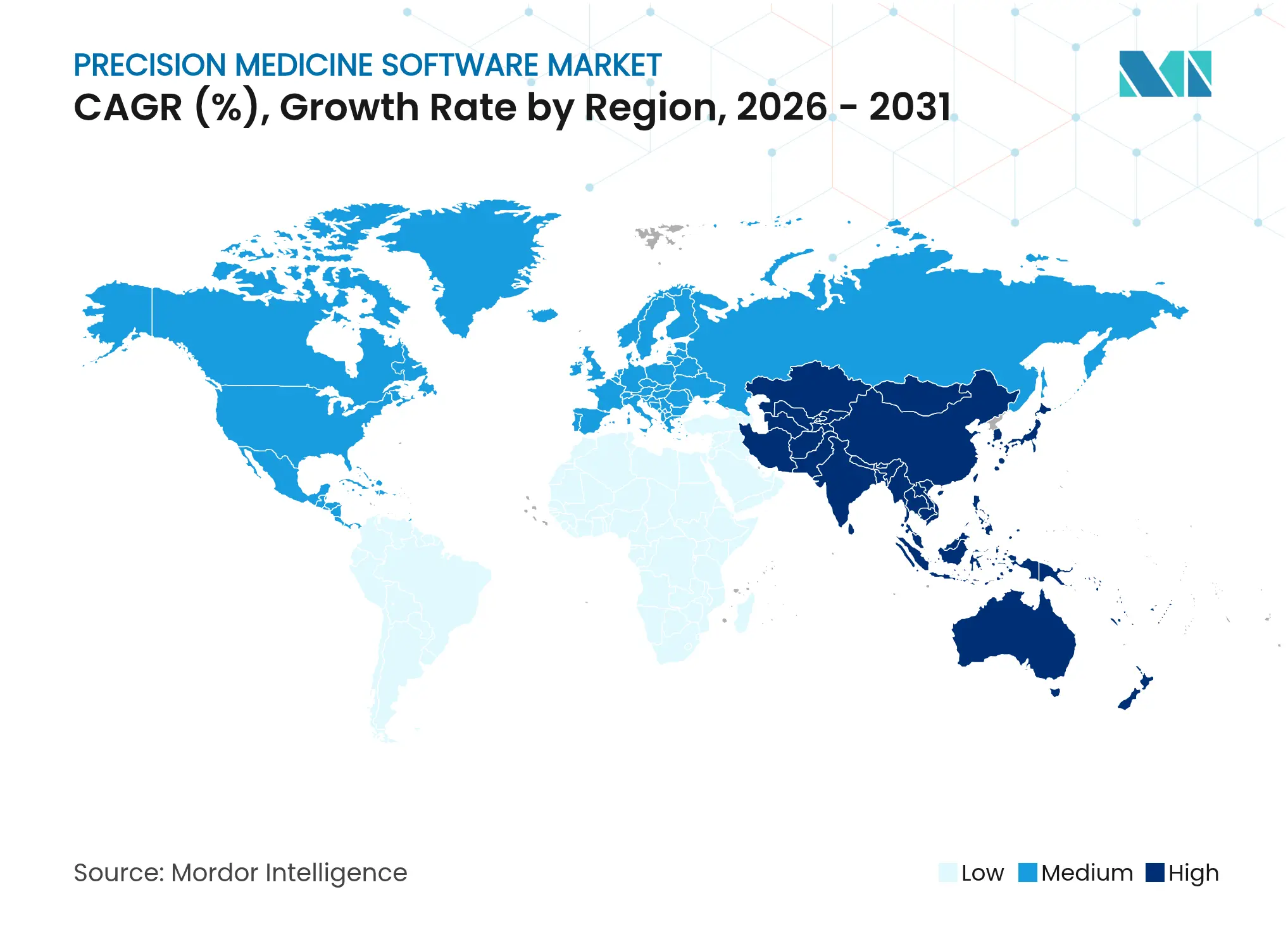

- Nach Geografie entfielen auf Nordamerika 46,35 %, während der Asien-Pazifik-Raum voraussichtlich mit 11,06 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Präzisionsmedizin-Software

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale Krebsprävalenz | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte staatliche Genomikfinanzierung | +2.1% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung Cloud-basierter klinischer Arbeitsabläufe | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Repositorien für Real-World-Evidenz | +1.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungscodes für Begleitdiagnostika | +1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration multiomischer digitaler Zwillinge in Arzneimittelstudien | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Krebsprävalenz

Die steigende Krebsinzidenz hält Onkologie-Software-Investitionen für Gesundheitssysteme im Fokus. Die US-amerikanische FDA hat bereits mehr als 40 Begleitdiagnostika zugelassen, die die Therapieauswahl steuern, und Begleittests unterstützen inzwischen 43 % aller von der Behörde zugelassenen onkologischen Therapeutika. Anbieter priorisieren daher Plattformen, die molekulare Tumorprofile, Behandlungsrichtlinien und Entscheidungsunterstützung in die routinemäßige Auftragserfassung integrieren. Die Verbreitung wird durch die Ausweitung der Kostenträgerdeckung für Sequenzierung der nächsten Generation gestärkt, was die Position der Onkologie als Ankermieter des Marktes für Präzisionsmedizin-Software bekräftigt.

Beschleunigte staatliche Genomikfinanzierung

Langfristige Initiativen des öffentlichen Sektors fördern weiterhin nationale Dateninfrastrukturen. Die NIH finanziert jährlich USD 1,6 Millionen für genomikgestützte lernende Gesundheitssysteme, der Life-Sciences-Sektorplan des Vereinigten Königreichs setzt mehr als USD 2 Milliarden ein, um die Präzisionsmedizin voranzutreiben[2]Regierung des Vereinigten Königreichs, "Life-Sciences-Sektorplan," gov.uk, und Australien hat USD 500,1 Millionen für seine Genomics Health Futures Mission bereitgestellt. Solche Mittelzuweisungen fördern gemeinsame Datenstandards und Beschaffungsprogramme, die Anbieter mit sicheren, interoperablen Architekturen bevorzugen.

Wachsende Verbreitung Cloud-basierter klinischer Arbeitsabläufe

Zweiundsiebzig Prozent der Führungskräfte im Gesundheitswesen bestätigen aktive Cloud-Migrationspläne und gaben im Jahr 2024 USD 38 Millionen pro Organisation für gehostete Infrastruktur aus. Elastisches Computing ist unverzichtbar für populationsweite Genomanalysen, föderiertes Lernen und Simulationen digitaler Zwillinge, die Petabyte-Durchsatz erfordern. Fallstudien von Partnern zeigen, dass Forschungsabfragen von Monaten auf Minuten reduziert werden, sobald genetische Pipelines von Legacy-Servern migriert werden, und neue Verschlüsselungsrahmen erreichen oder übertreffen inzwischen On-Premise-Schutzmaßnahmen, was historische Sicherheitsbedenken abschwächt.

Entstehung von Repositorien für Real-World-Evidenz

Multiinstitutionelle Netzwerke, die auf dem gemeinsamen OMOP-Datenmodell aufgebaut sind, beschleunigen die Hypothesengenerierung außerhalb traditioneller Studien, insbesondere bei seltenen Krankheiten, bei denen die Patientenzahlen gering bleiben. Die Betonung der Regulierungsbehörden auf Real-World-Evidenz für die Überwachung nach der Markteinführung und die Erweiterung von Zulassungen intensiviert die Nachfrage nach prüfungsfähigen Analyse-Workbenches und positioniert integrierte Data-Science-Workbenches als unverzichtbar.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.5% | Global, insbesondere EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Interoperabilität von Genomik- und EHR-Standards | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bioinformatikern und klinischen Genetikern | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Die Einstiegskosten belaufen sich auf USD 100.000–500.000 für Basisbereitstellungen und übersteigen USD 1 Million für maßgeschneiderte Lösungen, die Genomikanalysen in elektronische Patientenakten einbinden. Über Lizenzen hinaus finanzieren Organisationen Schulungen, Infrastruktur-Upgrades und Schnittstellenmaschinen, wobei die EMR-Integration allein durchschnittlich USD 162.000 pro Gemeinschaftspraxis mit mehreren Ärzten kostet. Diese Ausgaben verzögern Investitionsentscheidungen für mittelgroße Systeme, können jedoch innerhalb von 2,5 Jahren amortisiert werden, wenn Einrichtungen Durchsatzgewinne und Kostenträgererstattungen für Genomtests erzielen.

Datenschutz- und Cybersicherheitsbedenken

Genomische Datensätze enthalten unveränderliche Patientenidentifikatoren, die sich auf Verwandte erstrecken, was strenge Einwilligungs- und Verschlüsselungsprotokolle erfordert. Die DSGVO Europas verlagert viele Repositorien außerhalb der EU-Grenzen und schränkt die kontinentübergreifende Datenliquidität ein. Unterdessen legt das Cybersicherheitsrahmenwerk für genomische Daten des NIST detaillierte Kontrollen für Speicherung, Übertragung und föderierte Analyse fest[3]Nationales Institut für Standards und Technologie, "Cybersicherheitsrahmenwerk für genomische Daten," nist.gov. Die immer strengere FDA-Aufsicht über laborentwickelte Tests erhöht die Compliance-Ausgaben der Anbieter und begünstigt große Akteure mit dedizierten Datenschutz-Engineering-Teams.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Sicherheitsbedenken

On-Premise-Konfigurationen hielten im Jahr 2025 einen Marktanteil von 56,38 % am Markt für Präzisionsmedizin-Software dank direkter Systemkontrolle und interner Governance. Dennoch skalieren Cloud-Abonnements mit einer CAGR von 12,2 %, da Genomik-Workloads und KI-Pipelines die lokalen Rechenkapazitäten übersteigen. Die Verbreitung ist bei akademischen Zentren ausgeprägt, die Petabyte-skalierte Datensätze in Echtzeit teilen müssen. Erfolgreiche Migrationen dokumentieren niedrigere Gesamtbetriebskosten, beschleunigte Updates und modulare Erweiterungen für föderiertes Lernen. Cloud-Anbieter im Gesundheitswesen bündeln nun HIPAA-konforme, genomikoptimierte Cluster und erleichtern so den Übergang für ressourcenbeschränkte Krankenhäuser.

Nach Endnutzer: Pharmaunternehmen treiben Innovation voran, während Anbieter sich auf die Implementierung konzentrieren

Gesundheitsdienstleister beherrschten im Jahr 2025 48,11 % der Marktgröße für Präzisionsmedizin-Software, was ihre zentrale Rolle bei der Versorgungserbringung widerspiegelt. Pharma- und Biotechnologieunternehmen verzeichnen jedoch die schnellste Expansion mit einer CAGR von 12,44 % bis 2031, da sie KI-gestützte Kohortenselektion, Simulationen digitaler Zwillinge und Real-World-Evidenz-Analysen in Arzneimittelpipelines integrieren. Tempus AI allein unterstützte im vergangenen Jahrzehnt fast 1.500 Forschungsprogramme, was den Appetit des Sektors auf multimodale Datensätze unterstreicht. Anbieter priorisieren weiterhin die Point-of-Care-Integration und fordern intuitive Module, die sich nahtlos in bestehende EMR-Bildschirme einfügen.

Nach Anwendung: Seltene Krankheiten entwickeln sich zur wachstumsstarken Grenze jenseits der Onkologie-Dominanz

Onkologie-Software behielt im Jahr 2025 einen Anteil von 51,78 % an der Marktgröße für Präzisionsmedizin-Software, gestützt durch mehr als 40 von der FDA zugelassene Begleitdiagnostika. Das Segment seltener Krankheiten expandiert mit einer CAGR von 13,45 %, angetrieben durch KI-Engines wie DeepRare, die eine Genauigkeit von 100 % bei 1.013 Erkrankungen erreichen. Staatliche Subventionen und Patienteninteressenvertretungsregister bilden ein datenreiches Umfeld, in dem Software-Plattformen neuartige Biomarker identifizieren und den diagnostischen Leidensweg verkürzen können.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 46,35 % des Umsatzes, gestützt durch eine ausgereifte IT-Infrastruktur, Kostenträgerdeckung und kontinuierliche NIH-Genomikfördermittel. Die FDA hat über 1.000 KI-gestützte Medizinprodukte zugelassen, was ein reaktionsfähiges, aber anspruchsvolles regulatorisches Umfeld signalisiert. Implementierungskosten hemmen jedoch weiterhin die Verbreitung in ländlichen Netzwerken.

Der Asien-Pazifik-Raum verzeichnet die schnellste Expansion mit einer CAGR von 11,06 %, katalysiert durch nationale Genomprogramme und Roadmaps für digitale Gesundheit. Chinas Sektor für Präzisionsgesundheit überstieg im Jahr 2022 CNY 2 Billionen (USD 296 Milliarden), mit weiterem Aufwärtspotenzial, da Krankenhäuser KI-Triage-Engines in die routinemäßige Onkologieversorgung integrieren. Japan und Südkorea erproben groß angelegte Sequenzierungsinitiativen, die einheimische Algorithmusanbieter speisen, während Australien Missionsmittel für Analysen seltener Krankheiten bereitstellt.

Europas Fortschritt wird durch die DSGVO und unterschiedliche IT-Reife in den Mitgliedstaaten geprägt. Der Europäische Gesundheitsdatenraum zielt darauf ab, den Zugang zu harmonisieren und Innovation anzuregen, doch die Umsetzungszeitpläne variieren. Der GBP 2,0 Milliarden Life-Sciences-Plan des Vereinigten Königreichs (USD 2,5 Milliarden) unterstreicht das regionale Engagement und bietet einen Sprungbrett für Anbieter, die Datenschutzbeschränkungen mit interoperablen Designs navigieren.

Wettbewerbslandschaft

Weltweit sind mehr als 645 Start-ups für Präzisionsmedizin-Software tätig, wobei die Vereinigten Staaten 355 davon beherbergen, was eine stark fragmentierte Marktstruktur unterstreicht. Etablierte Analyseanbieter, Sequenzierungsplattformanbieter und Anbieter elektronischer Patientenakten konkurrieren auf der Grundlage von Algorithmusgenauigkeit, Tiefe proprietärer multiomischer Datensätze und Compliance-Toolkits, die Datenschutzprüfungen erleichtern.

Die Konsolidierung nimmt Fahrt auf, da große Akteure End-to-End-Stacks zusammenfügen. Tempus AI erwarb Ambry Genetics für USD 600 Millionen und GeneDx erwarb Fabric Genomics für USD 33 Millionen – Schritte, die etablierte Gentestlabore mit KI-gestützten Interpretations-Engines kombinieren. Das Rennen um die Aggregation hochwertiger genomischer Daten und Repositorien für Real-World-Evidenz verändert die Wettbewerbsdynamik und schafft größere Plattformen, die integrierte Tests, Analysen und klinische Entscheidungsunterstützung unter einem Dach anbieten können.

Partnerschaften bleiben ein wichtiger Weg zur Differenzierung. Illumina und Tempus AI erweitern gemeinsam KI-gestützte Tests über die Onkologie hinaus in kardiovaskuläre und neurologische Erkrankungen, während Owkin mit Servier zusammenarbeitet, um KI-gestützte Therapeutika gemeinsam zu entwickeln. Gleichzeitig klärt die US-amerikanische FDA weiterhin Zulassungswege für KI/ML-gestützte Diagnostikgeräte, was regulatorische Sicherheit schafft, die neue Marktteilnehmer ermutigt, aber auch die Anforderungen an die technische Validierung und die Überwachung nach der Markteinführung erhöht.

Marktführer im Bereich Präzisionsmedizin-Software

Syapse Holdings, Inc.

2bprecise LLC

Fabric Genomics, Inc.

Foundation Medicine, Inc.

Sophia Genetics SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Illumina schloss die GRAIL-Veräußerung ab und behielt einen Anteil von 14,5 %, während GRAIL mit dem unabhängigen Nasdaq-Handel begann.

- Mai 2025: Tempus AI verzeichnete ein Umsatzwachstum von 75,4 % im Jahresvergleich auf USD 255,7 Millionen und sicherte sich USD 200 Millionen an Lizenzvereinbarungen mit AstraZeneca und Pathos für die Entwicklung von Präzisionsmedizin.

- April 2025: Illumina und Tempus AI schlossen eine Partnerschaft, um Genomtests auf kardiovaskuläre und neurodegenerative Bereiche auszuweiten.

- März 2025: GeneDx lancierte Multiscore, ein KI-gestütztes Genanalyse-Tool zur Verbesserung der Diagnosegenauigkeit.

- Februar 2025: Tempus schloss die Übernahme von Ambry Genetics für USD 375 Millionen in bar und USD 225 Millionen in Eigenkapital ab und erweiterte damit das Testen auf erblichen Krebs.

- Januar 2025: Tempus führte generative KI-Funktionen in Tempus One ein, darunter Studienabgleich und Automatisierung der Vorabgenehmigung.

Berichtsumfang des globalen Marktes für Präzisionsmedizin-Software

Präzisionsmedizin-Software ist eine Gesundheitstechnologie, die darauf abzielt, die personalisierte medizinische Versorgung zu verbessern, indem individuelle Patientendaten untersucht werden, um maßgeschneiderte diagnostische, therapeutische und präventive Empfehlungen zu liefern. Präzisionsmedizin ist bedeutsam für die Identifizierung von Patienten mit hohem Krebsrisiko, die Früherkennung von Krebserkrankungen, Diagnose, Therapieentwicklung sowie deren Wirksamkeit und Effizienz am Patientenkörper. Der Markt für Präzisionsmedizin-Software ist nach Bereitstellungsmodus, Endnutzern, Anwendungen und Geografie segmentiert. Nach Bereitstellungsmodus ist der Markt in On-Premise und Cloud-basiert unterteilt. Nach Endnutzern ist der Markt in Gesundheitsdienstleister, akademische Forschungseinrichtungen sowie Pharma- und Biotechnologieunternehmen unterteilt. Nach Anwendungen ist der Markt in Onkologie, Pharmakogenomik, seltene Erkrankungen und sonstige Anwendungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika unterteilt. Für jedes Segment wird die Marktgröße in USD-Werten angegeben.

| On-Premise |

| Cloud-basiert |

| Gesundheitsdienstleister |

| Akademische und Forschungseinrichtungen |

| Pharma- und Biotechnologieunternehmen |

| Onkologie |

| Pharmakogenomik |

| Seltene Krankheiten |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud-basiert | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Akademische und Forschungseinrichtungen | ||

| Pharma- und Biotechnologieunternehmen | ||

| Nach Anwendung | Onkologie | |

| Pharmakogenomik | ||

| Seltene Krankheiten | ||

| Sonstige Anwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Präzisionsmedizin-Software?

Die Marktgröße für Präzisionsmedizin-Software beträgt im Jahr 2026 USD 2,09 Milliarden und wird bis 2031 voraussichtlich USD 3,49 Milliarden erreichen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-basierte Bereitstellungen zeigen den stärksten Schwung und wachsen bis 2031 mit einer geschätzten CAGR von 12,2 %, da Genomik-Workloads auf skalierbare Infrastruktur verlagert werden.

Warum erhöhen Pharmaunternehmen ihre Ausgaben für Präzisionsmedizin-Software?

Arzneimittelentwickler verlassen sich auf KI-gestützte Kohortenselektion, digitale Zwillinge und Real-World-Evidenz, um die Effizienz von Studien und regulatorische Einreichungen zu verbessern, was eine CAGR von 12,44 % in diesem Nutzersegment antreibt.

Welches klinische Anwendungssegment führt bei der Verbreitung?

Die Onkologie hält einen Umsatzanteil von 51,78 %, angetrieben durch mehr als 40 von der FDA zugelassene Begleitdiagnostika, die Behandlungen mit molekularen Profilen abstimmen.

Was ist das größte Hemmnis für eine breitere Verbreitung?

Hohe Vorabintegrationskosten – oft über USD 500.000 für umfassende Plattformen – kombiniert mit strengen Datenschutzvorschriften bleiben die primären Hindernisse für kleinere Einrichtungen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum führt mit einer CAGR von 11,06 %, unterstützt durch nationale Genomprogramme, KI-Investitionen und eine expandierende Infrastruktur für digitale Gesundheit.

Seite zuletzt aktualisiert am: