Größe und Marktanteil des chinesischen Pharmalogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

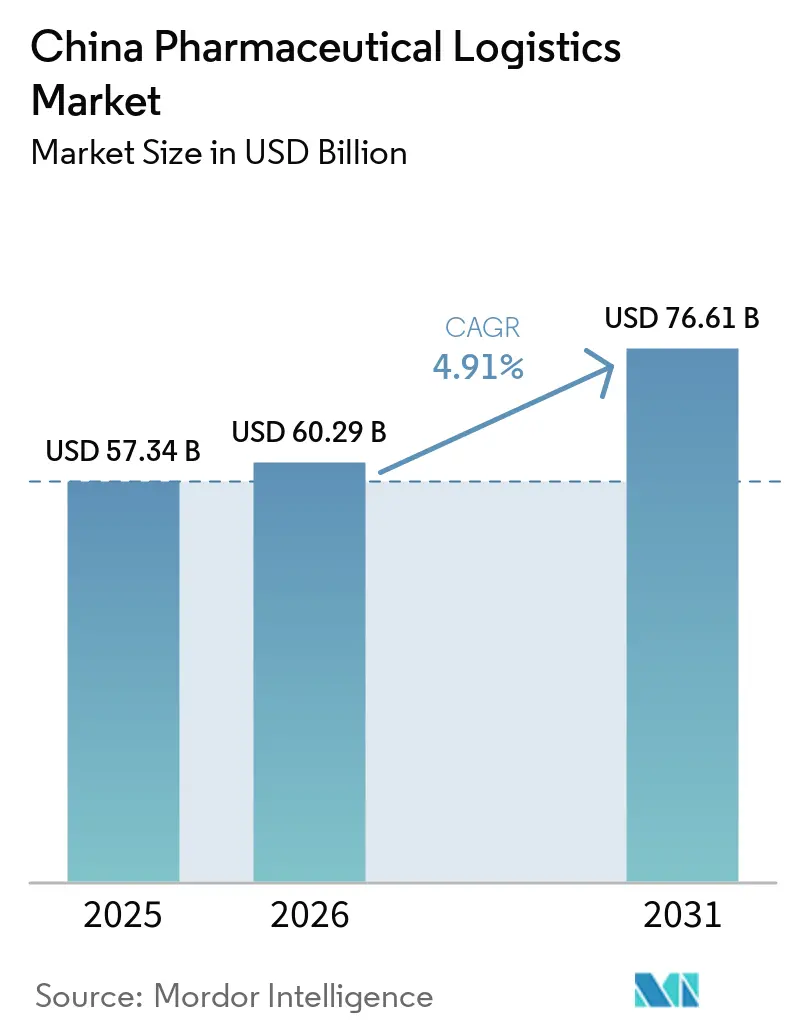

| Marktgröße im Basisjahr (2025) | 57.34 Milliarden US-Dollar |

| Marktgröße (2026) | 60.29 Milliarden US-Dollar |

| Marktgröße (2031) | 76.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Pharmalogistikmarkts durch Mordor Intelligence

Der chinesische Pharmalogistikmarkt wird im Jahr 2025 auf 57,34 Milliarden USD geschätzt, soll 2026 einen Wert von 60,29 Milliarden USD erreichen und bis 2031 auf 76,61 Milliarden USD anwachsen, mit einer CAGR von 4,91 % im Zeitraum 2026 bis 2031.

Der Markt wird durch eine stabile Nachfrage nach Arzneimitteln seitens einer alternden Bevölkerung, eine große inländische Pharmaprodukionsbasis sowie ein Regulierungssystem gestützt, das die Qualität des Vertriebs stärker mit der Arzneimittelsicherheit und der Dienstleistungskontinuität verknüpft. Der chinesische Pharmalogistikmarkt entwickelt sich zudem weg von einem reinen Transportmodell hin zu einer umfassenderen Lieferkettenabwicklung, die Lagerhaltung, Überwachung, Rückverfolgbarkeit und spezialisierte Fulfillment-Lösungen für sensible Therapien umfasst. Die im März 2026 veröffentlichten Leitlinien der NMPA legen eine einheitlichere nationale Grundlage fest und verringern die bisherigen Unterschiede zwischen den provinziellen Betriebsstandards, wodurch Kapital in qualifizierte End-to-End-Infrastrukturen und stärker integrierte Betriebsmodelle gelenkt wird. Im chinesischen Pharmalogistikmarkt zeichnet sich zudem eine schärfere Wettbewerbsspaltung ab: Staatlich unterstützte Distributoren behaupten weiterhin starke Positionen im Krankenhauskanal, während technologieorientierte Anbieter im Bereich Kühlkette, Schnelllieferung und Fulfillment im Pharma-E-Commerce an Boden gewinnen. Kühlkettendienstleistungen mit höheren Margen sowie ausgelagerte Mehrwertfunktionen wachsen daher schneller als die allgemeine Logistikkostenbasis, was die Wertschöpfung des Marktes stärker erscheinen lässt, als das bloße Kostenwachstum vermuten ließe.

Wichtigste Erkenntnisse des Berichts

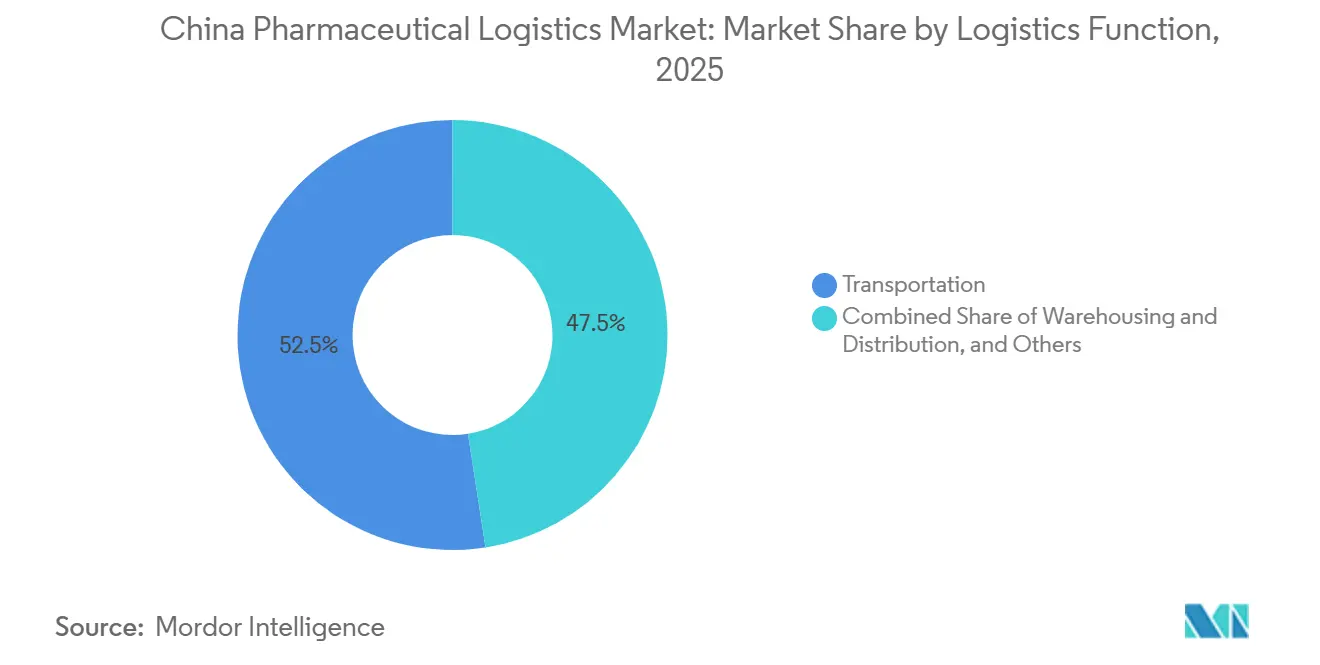

- Nach Logistikfunktion hielt der Transport im Jahr 2025 einen Marktanteil von 52,46 % am chinesischen Pharmalogistikmarkt, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen werden.

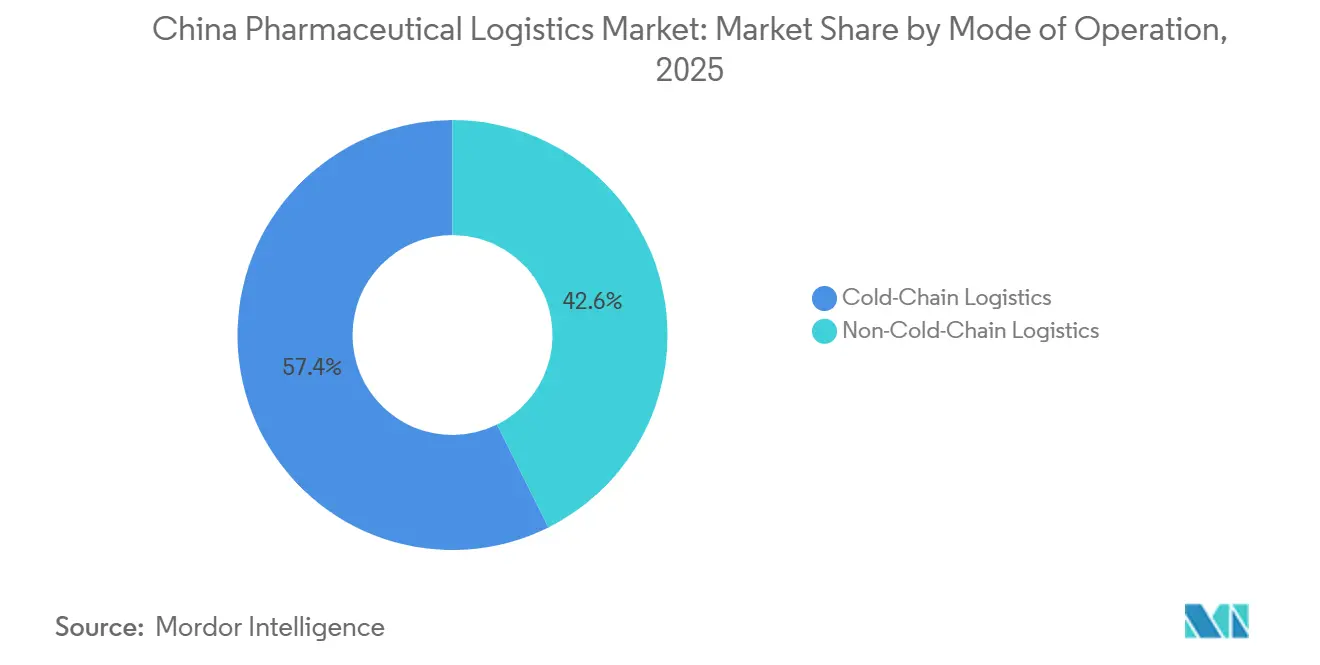

- Nach Betriebsart entfiel die Kühlkette im Jahr 2025 auf 57,36 % der Größe des chinesischen Pharmalogistikmarkts und ist mit einer CAGR von 6,91 % bis 2031 auch das am schnellsten wachsende Segment.

- Nach Produkttyp führten verschreibungspflichtige Arzneimittel im Jahr 2025 mit einem Marktanteil von 40,92 % am chinesischen Pharmalogistikmarkt, während Zell- und Gentherapien bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

- Nach Geografie entfiel die Ostregion im Jahr 2025 auf 29,20 % des chinesischen Pharmalogistikmarkts, während die Südwestregion bis 2031 voraussichtlich mit einer CAGR von 6,29 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Pharmalogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des Distributionsnetzwerks für essentielle Arzneimittel | +1.1% | National, konzentrierte Gewinne in den Provinzen Zentral- und Nordwestchinas | Mittelfristig (2–4 Jahre) |

| Wachstum der Nachfrage nach Biologika und temperaturkontrollierten Produkten | +1.2% | Osten primär, Süden und Südwesten sekundär | Langfristig (≥ 4 Jahre) |

| Aufstieg von E-Commerce-Apotheken und 24-Stunden-Liefererwartungen | +0.8% | Norden, Osten, Süden in Städten der ersten und zweiten Kategorie, mit Ausstrahlungseffekten in den Zentralraum | Mittelfristig (2–4 Jahre) |

| Strengere GDP-Prüfung und Lizenzdurchsetzung | +0.6% | National, mit früheren Compliance-Gewinnen im Osten und Süden | Kurzfristig (≤ 2 Jahre) |

| Zentralisierte Beschaffungszentren treiben regionale Konsolidierung voran | +0.5% | National, mit primären Zentren im Norden, Osten und Zentrum | Mittelfristig (2–4 Jahre) |

| Drohnen- und autonome Fahrzeugpiloten für westliche Mittelstreckenrouten | +0.3% | Südwesten und Nordwesten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau des nationalen Distributionsnetzwerks für essentielle Arzneimittel

Das aktualisierte Nationale Grundlegende Krankenversicherungs-Arzneimittelverzeichnis 2025 erweiterte die erstattungsfähige Produktbasis und fügte erstmals eine Kategorie für kommerzielle Krankenversicherungen für innovative Arzneimittel hinzu, was den Fluss erstattungsfähiger Arzneimittel durch lizenzierte Distributionskanäle direkt erhöht[1]„Rundschreiben zur Herausgabe des Nationalen Grundlegenden Krankenversicherungs-, Berufsunfall- und Mutterschaftsversicherungs-Arzneimittelverzeichnisses (2025)”, NHSA, nhsa.gov.cn. . Diese Änderung ist für den chinesischen Pharmalogistikmarkt von Bedeutung, da der erstattungsfähige Zugang den Durchsatz sowohl am Krankenhaus- als auch am Einzelhandelsende der Kette erhöht. Sie unterstreicht den Bedarf an zusätzlicher Umgebungskapazität, aber auch an qualifizierter Kühlketteninfrastruktur, da innovative Therapien in breiteren Umlauf gelangen. Die politische Ausrichtung im Rahmen des 15. Fünfjahresplans unterstützt auch größere nationale Distributoren, was Skalenvorteile bei Compliance, Routendichte und Beschaffungsabwicklung stärkt. Für den chinesischen Pharmalogistikmarkt ergibt sich daraus eine größere nationale Durchflussbasis in Verbindung mit einem höheren Mindestservicestandard. Kleinere Betreiber, die keine Rückverfolgbarkeit, Serialisierung und temperaturkontrollierte Anlagen finanzieren können, stehen daher unter zunehmendem Druck, da sich das Distributionsnetzwerk ausweitet.

Schnelles Wachstum der Nachfrage nach Biologika und temperaturkontrollierten Produkten

Biologika und andere temperatursensible Produkte verschieben das operative Zentrum des chinesischen Pharmalogistikmarkts, da sie engere Kontrollen, stärkere Validierung und ein robusteres Ausnahmemanagement erfordern als Umgebungsgenerika. Die Kosten für pharmazeutische Kühlkettenlogistik in China erreichten im Jahr 2025 26,78 Milliarden CNY (3,79 Milliarden USD), während die Kühlhauskapazität um 5,43 % auf 4,525 Millionen Kubikmeter stieg – eine schnellere Rate als das Wachstum der Umgebungslagerung. Die technische Verschiebung ist in den Bereichen Zell- und Gentherapie noch größer, wo der Transport vom etablierten Bereich von 2 °C bis 8 °C hin zu kryogenen Bedingungen von -150 °C bis -196 °C für bestimmte Produkte wechseln kann. Diese Anforderung schränkt das Feld auf Betreiber mit Spezialausrüstung, validierten Handhabungsprotokollen und Mitarbeiterschulungen ein, die allgemeine Frachtunternehmen in der Regel nicht vorhalten. Sie ermöglicht es qualifizierten Anbietern auch, höhere Preise zu verteidigen als in umgebungsgesteuerten, beschaffungsgeführten Abläufen. Im chinesischen Pharmalogistikmarkt lenkt dies Kapital in Richtung Premium-Kühlkettenkorridore, selbst wenn ein breiterer Preisdruck die Standardarzneimittelverteilung beeinträchtigt.

Aufstieg von E-Commerce-Apotheken und 24-Stunden-Liefererwartungen

Der chinesische Pharmalogistikmarkt wird auch durch schnellere Einzelhandelsliefererwartungen und die breitere Integration des Online-Gesundheitseinkaufs in den alltäglichen Arzneimittelzugang umgestaltet. Das Gesundheitsliefernetzwerk von Meituan verbindet bereits rund 250.000 Apotheken im ganzen Land und meldet eine durchschnittliche Lieferzeit von 22 Minuten, was zeigt, wie schnell sich die Verbrauchererwartungen in städtischen Märkten verändert haben. Im April 2026 starteten Taobao Shangou und Jointown Pharmaceutical Group ein integriertes Lagersystem für den sofortigen Gesundheitseinzelhandel in 12 Städten, einschließlich Kühlkettenlieferung für Insulin und Diagnosereagenzien. Dies verändert das Servicemodell von der periodischen Auffüllung hin zur schnellen, verteilten Erfüllung, die durch kleinere validierte Knotenpunkte nahe den Nachfragezentren unterstützt wird. Traditionelle Hub-and-Spoke-Betreiber sind für dieses Modell weniger gut positioniert, da ihre Netzwerke auf die Chargenbewegung in Krankenhäuser und konventionelle Apothekenkanäle ausgerichtet waren. Der chinesische Pharmalogistikmarkt bietet daher wachsende Chancen für Betreiber, die Apothekenkonnektivität, Echtzeit-Bestandstransparenz und konforme Kühlkettenlieferung auf der letzten Meile kombinieren.

Strengere GDP-Prüfung und Lizenzdurchsetzung

Eine strengere GDP-Durchsetzung erhöht die Compliance-Anforderungen im gesamten chinesischen Pharmalogistikmarkt und beschleunigt die Verdrängung von Betreibern, die auf uneinheitliche provinzielle Lizenzstandards angewiesen waren[2]„Trends und Disparitäten bei der Bereitstellung und dem Verbrauch essentieller Arzneimittel in China”, Frontiers in Public Health, frontiersin.org. FRONTIERSIN.ORG. Die NMPA-Leitlinien vom März 2026 legen eine harmonisierte nationale Ausrichtung fest, was von Bedeutung ist, da Zertifizierung und Systemintegration nun eine größere Rolle beim Marktzugang und der Vertragseignung spielen. Multinationale Betreiber reagieren mit gezielten Investitionen: Nippon Express China erhielt Anfang 2025 die GDP-Zertifizierung für seine Einrichtungen in Shanghai und Lianyungang. FedEx erhielt im Juni 2025 auch die IATA CEIV Pharma Corporate Certification für seinen Hub am Internationalen Flughafen Guangzhou Baiyun, was seine Position bei der Handhabung von Biopharmazeutika und regulierten grenzüberschreitenden Transporten stärkt. In der Praxis ist die Zertifizierung nicht mehr nur eine technische Anforderung, da sie die Preissetzungsmacht auf sensiblen Strecken unterstützt und den Pool der Logistikpartner einschränkt, die Pharmaunternehmen genehmigen können. Dies konzentriert mehr Vertragsvolumen bei verifizierten Anbietern im gesamten chinesischen Pharmalogistikmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte ländliche Infrastruktur auf der letzten Meile | -0.4% | Nordwesten, Südwesten, Nordosten und ländliches Zentralchina | Langfristig (≥ 4 Jahre) |

| Steigende Kühlkettenenergikosten unter CO₂-Obergrenzen | -0.3% | National, mit dem stärksten Druck im Osten und Süden | Mittelfristig (2–4 Jahre) |

| Trockeneis-Versorgungsregeln für mRNA-Impfstoffe | -0.2% | Fertigungscluster im Osten und Süden | Kurzfristig (≤ 2 Jahre) |

| Liefersperrzeiten durch Verkehrsregelungen bei städtischen Krankenhäusern | -0.2% | Städte der ersten Kategorie im Norden, Osten und Süden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte ländliche Infrastruktur auf der letzten Meile

Die Schwäche der letzten Meile im ländlichen Raum bleibt eine der deutlichsten operativen Grenzen im chinesischen Pharmalogistikmarkt. Der chinesische Pharmafahrzeugpark erreichte im Jahr 2025 46.416 Einheiten, doch konzentrierten sich die Investitionen weiterhin auf stärkere städtische Korridore, was Märkte der unteren Ebene mit geringerer zertifizierter Kapazität und weniger Routenredundanz zurückließ. Dieses Ungleichgewicht ist in westlichen und gebirgigen Provinzen bedeutsamer, wo die ausschließliche Straßenlieferung mit Temperaturstabilitätsfenstern und zeitkritischen Auffüllbedürfnissen in Konflikt geraten kann. Eine Studie von Frontiers in Public Health aus dem Jahr 2025 zeigte auch, dass der Zugang zu essentiellen Arzneimitteln nach wie vor regional variiert, wobei sozioökonomische Bedingungen trotz breiter politischer Bemühungen weiterhin die tatsächliche Verfügbarkeit prägen. Anbieter, die zentralisierte Beschaffungsverträge in ländlichen Gebieten bedienen, sehen sich häufig mit unterbewerteten Kosten auf der letzten Meile konfrontiert, was die für Anlagen-Upgrades und Serviceerweiterungen verfügbaren Mittel reduziert. Drohnenpiloten in Hainan, Yunnan, Xinjiang und Chongqing zeigen, dass die Einschränkung verringert werden kann, doch fehlt dem chinesischen Pharmalogistikmarkt nach wie vor eine breite kommerzielle Abdeckung auf vielen schwierigen Inlandrouten.

Steigende Kühlkettenenergikosten unter CO₂-Obergrenzen

Der Energiekostendruck ist ein zweites strukturelles Hemmnis für den chinesischen Pharmalogistikmarkt, da konforme Kühlung sowohl stromintensiv als auch in schwächeren Margenumgebungen schwer günstig zu skalieren ist. Der breitere politische Hintergrund wird fester, da die OECD berichtete, dass Chinas expandierendes CO₂-Bepreisungsrahmenwerk den Anteil der durch Preismechanismen abgedeckten Emissionen auf 34 % erhöhen würde[3]„Effektive CO₂-Preise 2025”, OECD-Publikationen, oecd.org. OECD.ORG. Diese Ausrichtung ist von Bedeutung, da Kühlhäuser und Kühltransporte den Energieverbrauch ohne Kapitalinvestitionen in effizientere Systeme und Steuerungen kaum reduzieren können. Betreiber mit stärkeren Bilanzen können in umweltfreundlichere Ausrüstung investieren und die Amortisationszeit absorbieren, aber mittelständische Unternehmen sind dazu weniger in der Lage, während der Beschaffungsdruck die Preisgestaltung bei konventionellen Abläufen weiterhin begrenzt. Dies begünstigt größere Akteure und erhöht den Konsolidierungsdruck im Laufe der Zeit. Im chinesischen Pharmalogistikmarkt geht es nicht nur um Kosteninflation; es beeinflusst auch, wo neue Kühlkettenkapazitäten aufgebaut werden und wie schnell Inlandnetzwerke aufgerüstet werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Transport dominiert die Größenordnung, während Mehrwertdienste das Wachstum anführen

Der Transport hielt im Jahr 2025 einen Marktanteil von 52,46 % am chinesischen Pharmalogistikmarkt und ist damit das größte funktionale Segment in der gesamten Betriebskette. Die Größe des Segments spiegelt die zentrale Rolle des Straßentransports bei innerstädtischen Transfers, städtischer Auffüllung, Krankenhauslieferung und Apothekenbevorratung wider. Der Luftfrachtverkehr bleibt für dringende Biologika, hochwertige Proben und ausgewählte klinische Sendungen relevant, bei denen Geschwindigkeit und Temperaturkontrolle wichtiger sind als die Kosten. Binnenwasserstraßen- und Seetransport unterstützen weiterhin Massenumgebungsflüsse in ausgewählten Korridoren, wo Lieferfenster weniger streng sind und die Stückkosten größere Volumenbewegungen begünstigen. Die gesamte Lagerkapazität erreichte im Jahr 2025 93,816 Millionen Kubikmeter, was zeigt, dass die Transportschicht weiterhin in enger Koordination mit einer großen nationalen Lagerbasis arbeitet.

Die zweite Hälfte dieses Segments erzählt eine andere Geschichte, da Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen werden und nun zunehmend zur Differenzierung beitragen. Pharmahersteller wollen zunehmend, dass Dritte Serialisierung, GDP-konforme Temperaturüberwachung, DTP-Apothekenerfüllung und Kühlkette als Dienstleistung übernehmen, anstatt diese Fähigkeiten allein aufzubauen. Diese Verschiebung verändert die Wirtschaftlichkeit der chinesischen Pharmalogistikbranche, da sich die Margen vom reinen Transportertrag hin zu compliance-intensiven Dienstleistungsüberlagerungen verlagern. Die formelle Gründung einer Lieferkettengeschäftsgruppe für Biowissenschaften und Pharmazeutika durch SF Holding Ende 2025 spiegelt diese Neuausrichtung wider und trug zu einem Umsatzwachstum von mehr als 20 % in diesem Bereich bei. Lagerung und Distribution bleiben daher als stabile Mittelschicht wichtig, aber das Wachstum ist zunehmend an digitale Integration, validierte Handhabung und ausgelagerte Servicetiefe gebunden und nicht nur an Lagerfläche allein.

Nach Betriebsart: Kühlkette hält die Premiumposition

Die Kühlkettenlogistik entfiel im Jahr 2025 auf 57,36 % der Größe des chinesischen Pharmalogistikmarkts und soll bis 2031 mit einer CAGR von 6,91 % wachsen, was sie sowohl zur größten als auch zur am schnellsten wachsenden Betriebsart macht. Diese Doppelposition zeigt, wie sich der chinesische Pharmalogistikmarkt in eine compliance-geführte Premiumstufe und eine größere, aber ertragsschwächere Umgebungsstufe aufteilt. Die Kühlhauskapazität wurde im Jahr 2025 auf 4,525 Millionen Kubikmeter ausgebaut, während der Kühlfahrzeugpark 16.175 Einheiten erreichte, was die spezialisierte Transportkapazität immer noch deutlich unter dem durch die Nachfrage nach sensiblen Produkten implizierten Niveau ließ. Die Lücke ist von Bedeutung, da Biologika, Impfstoffe und fortschrittliche Therapien validierte Ausrüstung, Rückverfolgbarkeit und Reaktionssysteme benötigen, die allgemeine Flottenoperatoren nicht ohne Weiteres bereitstellen können. Es unterstützt auch eine stärkere Preisgestaltung für Betreiber, die diese Anforderungen bereits erfüllen.

Die Nicht-Kühlkettenlogistik trägt weiterhin ein großes Volumen, insbesondere bei zentralisierten Beschaffungsflüssen für Umgebungsgenerika und routinemäßige Verschreibungsdistribution. Dieser Teil der chinesischen Pharmalogistikbranche profitiert von stetigem Durchsatz und Routendichte, sieht sich jedoch mit schwächerem Ertrag konfrontiert, da volumenbasierte Beschaffung die Distributor-Wirtschaftlichkeit komprimiert. Eine Studie von Frontiers in Pharmacology aus dem Jahr 2026 zeigte, dass die nationale zentralisierte Arzneimittelbeschaffung breite Verfügbarkeitsmandate über Provinzen mit unterschiedlichem Entwicklungsstand hinweg schafft, was die Umgebungsdistribution landesweit relevant hält. Dennoch müssen Betreiber in Nicht-Kühlketten-Bereichen zunehmend Überwachungs-, Transparenz- und Compliance-Dienste hinzufügen, wenn sie Margen verteidigen wollen. Die daraus resultierende Spaltung ist klar, da Umgebungsvolumen notwendig bleibt, aber Kapital und strategische Aufmerksamkeit im chinesischen Pharmalogistikmarkt entschiedener in Richtung Kühlkettenkompetenz verlagert werden.

Nach Produkttyp: Verschreibungspflichtige Arzneimittel liefern das Basisvolumen, während Zell- und Gentherapien am schnellsten wachsen

Verschreibungspflichtige Arzneimittel entfielen im Jahr 2025 auf 40,92 % der Größe des chinesischen Pharmalogistikmarkts, unterstützt durch krankenhausorientierte Abgabemuster und die anhaltende Dominanz institutioneller Kanäle bei der Arzneimittelverteilung. Dieses Segment liefert eine große, wiederkehrende Grundlast für den chinesischen Pharmalogistikmarkt und hilft etablierten Distributoren, Routendichte und Lagerauslastung aufrechtzuerhalten. Der Fluss ist besonders wichtig für Betreiber mit langjährigen Krankenhausbeziehungen und breiter geografischer Abdeckung. OTC-Arzneimittel sind ebenfalls von Bedeutung, insbesondere da E-Commerce-Apotheken und stadtweite Lieferung schnellere Auffüllzyklen für Haushaltshealthprodukte ermöglichen. Biologika und Biosimilars fügen eine weitere wichtige Schicht hinzu, da ihre Handhabungsanforderungen eng mit dem Ausbau der validierten Kühlketteninfrastruktur im ganzen Land verbunden sind.

Zell- und Gentherapien sollen bis 2031 mit einer CAGR von 8,05 % wachsen und sind damit die am schnellsten wachsende Produktkategorie im Bericht. Ihre Bedeutung übersteigt ihr aktuelles Volumen, da sie Verwahrungsregeln, Verpackungsstandards, Identitätskontrollen und Temperaturanforderungen in der gesamten Lieferkette beeinflussen. Der chinesische Pharmalogistikmarkt benötigt daher mehr als zusätzliche Kühlkapazität, da diese Therapien auf eine kettenidentitätssichere Handhabung und kontinuierliche Überwachung über Entnahme, Rückgabe aus der Herstellung und Patientenlieferung hinweg angewiesen sind. Klinische Prüfmaterialien expandieren parallel, da China seine Rolle in regulierten multinationalen Forschungsabläufen vertieft. Medizinprodukte und Diagnostika profitieren von denselben GDP-konformen Lager- und Krankenhausversorgungsverarbeitungstrends, während Tierarzneimittel weiterhin auf der Grundlage konventionellerer Umgebungsdistributionsnetzwerke wachsen.

Geografische Analyse

Die Ostregion entfiel im Jahr 2025 auf 29,20 % der Größe des chinesischen Pharmalogistikmarkts, und diese Führungsposition beruht auf der kombinierten Stärke des Jangtse-Fluss-Deltas in der pharmazeutischen Fertigung, der Krankenhausnachfrage, dem Luftfrachtverkehr und dem GDP-konformen Kühlhauswesen. Shanghai, Jiangsu und Zhejiang beherbergen weiterhin einige der fortschrittlichsten gebundenen und temperaturkontrollierten Logistikanlagen des Landes. Novo Nordisks Hub in Shanghais Pudong Airport Comprehensive Bonded Zone wurde 2025 vollständig in Betrieb genommen und verfügt über Mehrtemperaturspeicherung, Feuchtigkeitskontrolle und Automatisierung, was die Rolle der Region als Maßstab für hochwertige pharmazeutische Logistik widerspiegelt[4]„Novo Nordisk enthüllt Logistikzentrum in Shanghai”, CIIE 2025, english.shanghai.gov.cn. ENGLISH.SHANGHAI.GOV.CN. Die Südregion, angeführt von Guangdong, ergänzt den Osten als wichtiger internationaler Korridor für Biologika und andere regulierte Gesundheitsabläufe. FedEx' CEIV Pharma-zertifizierter Guangzhou-Hub und KLNs exklusive 4PL-Vereinbarung für Teva in der Greater Bay Area zeigen beide, wie der südliche Korridor spezialisierter und stärker ausgelagert wird.

Die Nordregion bleibt wichtig, da Peking, Tianjin und Hebei Krankenhausdichte, politische Sichtbarkeit und institutionelles Beschaffungsvolumen vereinen. Pekings Verkehrssteuerungsmaßnahmen von 2026 rund um 22 große Krankenhäuser gestalten Lieferpläne und Fahrzeugplanung um, was Distributoren zu kleineren Ladungen, präziseren Terminsystemen und einer stärkeren Nutzung von Nachtlieferfenstern drängt. Die Zentralregion gewinnt strategische Bedeutung als Bindeglied zwischen stärkeren Küstenballungsräumen und Inlandnachfragezonen. Der Nordosten bedient weiterhin eine bedeutende Krankenhausnachfrage, aber die Region steht vor einem schwierigeren Weg beim Aufbau von Logistikdynamik, da demografischer Abfluss und geringeres Fertigungsgewicht das Tempo neuer Investitionen verringern.

Der Südwesten und Nordwesten stellen die bedeutendste langfristige Grenze für den chinesischen Pharmalogistikmarkt dar. Der Südwesten soll bis 2031 mit einer CAGR von 6,29 % wachsen, unterstützt durch öffentliche Infrastrukturausgaben, steigende inländische pharmazeutische Produktion und aktivere drohnenbasierte Routentests. Chongqings Notfallmedizin-Drohnenroute, die im März 2025 gestartet wurde, reduzierte eine 45-minütige Straßenfahrt auf 26 Minuten, während Yunnans kommerzieller Drohnenflug im März 2026 eine viel längere Gebirgsroute auf 27 Minuten verkürzte. Der Nordwesten steht noch vor der steilsten Herausforderung auf der letzten Meile, doch Xinjiangs Tianyi-Betriebszentrum für Niedrigfluglogistik und Xi'ans Drohnenlieferroute zeigen, wie die Region neue Betriebsmodelle für die medizinische Distribution testet. Diese Schritte beseitigen die strukturelle Lücke nicht sofort, verbessern aber die Betriebsgrundlage für zuverlässigere pharmazeutische Dienstleistungen in schwierigem Gelände. Langfristig bedeutet dies, dass das geografische Wachstum im chinesischen Pharmalogistikmarkt nicht nur von der Nachfragedichte abhängen wird, sondern auch davon, wie gut neue Transportformate in konforme regionale Netzwerke integriert werden.

Wettbewerbslandschaft

Der chinesische Pharmalogistikmarkt bleibt an der Spitze halbkonsolidiert, wobei staatlich unterstützte Distributoren durch langjährige Distributions- und Lagersysteme nach wie vor die stärksten Positionen in Krankenhaus- und institutionellen Kanälen halten. Ihr Vorteil ergibt sich aus Routendichte, Beschaffungsbeziehungen, breiter Bestandsreichweite und etablierten Compliance-Prozessen und nicht nur aus Geschwindigkeit allein. Diese Spitzenstruktur ist nach wie vor von Bedeutung, da der Krankenhauskanal für den Fluss verschreibungspflichtiger Arzneimittel in China zentral bleibt. Gleichzeitig wird der chinesische Pharmalogistikmarkt in den schneller wachsenden Bereichen für Biologika, Same-Day-Erfüllung und Mehrwertdienste wettbewerbsintensiver. Diese Verschiebung schwächt die alte Annahme, dass Größe in der konventionellen Krankenhausdistribution ausreicht, um Margen über alle Logistikfunktionen hinweg zu schützen.

Technologieorientierte Betreiber verfolgen ein anderes Konzept. SF Holding hat ein stärker fokussiertes Angebot für Biowissenschaften und Pharmazeutika aufgebaut, und die Jahresergebnisse 2025 hoben ein Umsatzwachstum von mehr als 20 % in diesem Bereich nach der formellen Einrichtung einer dedizierten Lieferkettengeschäftsgruppe hervor. JD Logistics ist durch Gesundheitserfüllung und schnelle Lieferinfrastruktur ebenfalls Teil dieser Wettbewerbsverschiebung, obwohl sich die stärksten öffentlich zitierten Betriebsbeispiele im bereitgestellten Material eher auf Kanalerweiterung als auf zertifizierten pharmazeutischen Anlagenbesitz konzentrieren. Im chinesischen Pharmalogistikmarkt konkurrieren diese Unternehmen durch den Einsatz digitaler Prognosen, verteilter Erfüllung und engerer Kundenschnittstellen und nicht nur durch das Vertrauen auf das traditionelle Distributormodell. Das Ergebnis ist eine zweigleisige Landschaft, in der etablierte Akteure breite institutionelle Abläufe verteidigen und neuere Plattformen Marktanteile gewinnen, wo Komfort, Transparenz und Kühlkettenreaktionsfähigkeit wichtiger sind.

Multinationale Betreiber bleiben in grenzüberschreitenden pharmazeutischen Korridoren, der Logistik klinischer Studien und der zertifizierten Handhabung sensibler Produkte wichtig. FedEx stärkte seine Position in China mit der CEIV Pharma-Zertifizierung für Guangzhou im Jahr 2025, während Nippon Express China die GDP-Zertifizierung für Einrichtungen in Shanghai und Lianyungang erhielt, was ein tieferes Engagement in der regulierten pharmazeutischen Logistik signalisiert. Ein weiterer strategischer Schritt kam von KLN Logistics Network, das im März 2025 von Teva als exklusiver 4PL-Anbieter in der Greater Bay Area ausgewählt wurde, was den Trend zur integrierten Auslagerung in hochwertigen Gesundheitskorridoren verstärkt. Der integrierte Lager-Rollout von Taobao Shangou und Jointown Pharmaceutical Group im April 2026 ist ein weiteres Beispiel, da er die E-Commerce-Apothekennachfrage mit konformer Same-Day-Logistikinfrastruktur in 12 Städten verknüpft. Zusammengenommen zeigen diese Schritte, dass der chinesische Pharmalogistikmarkt nach wie vor von Größenakteuren an der Spitze geführt wird, aber seine zukünftigen Marktanteilsverschiebungen werden mehr durch Compliance-Tiefe, Kühlkettenkompetenz und digitale Erfüllungsqualität als durch Netzwerkgröße allein entschieden.

Branchenführer im chinesischen Pharmalogistikmarkt

Sinopharm Logistics

China Resources Pharmaceutical Commercial

Shanghai Pharma Logistics

Jointown Pharmaceutical Group

SF Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Taobao Shangou und Jointown Pharmaceutical Group starteten Chinas erstes integriertes Lagersystem für den sofortigen Gesundheitseinzelhandel, das Kühlkettenlieferung für temperatursensible Produkte, einschließlich Insulin und Diagnosereagenzien, in 12 Städten umfasst; dies positioniert Jointown an der Schnittstelle von pharmazeutischem E-Commerce und Same-Day-Kühlkettenlogistik und steht in direktem Wettbewerb mit Meituans O2O-Gesundheitsliefermodell.

- Dezember 2025: Sinotrans gründete ein Gemeinschaftsunternehmen mit China Railway International Multimodal Transport Co. (einer Tochtergesellschaft der China State Railway Group) zur Gründung von Sinotrans Railway Container (Xi'an) International Logistics Co. und erweiterte damit die multimodale pharmazeutische und Frachtverbindung vom Nordwesten in das Zentral- und Ostchina.

- Oktober 2025: Novo Nordisks Lager- und Logistikzentrum in Shanghais Pudong Airport Comprehensive Bonded Zone wurde vollständig in Betrieb genommen und integriert Mehrtemperaturspeicherung, fortschrittliche Feuchtigkeitsüberwachung und Automatisierung für gebundene und nicht gebundene pharmazeutische Distribution, was einen neuen Maßstab für Logistikzentren internationaler Pharmaunternehmen in China setzt.

- August 2025: Nordwestchinas erste städtische Drohnen-Pharmalieferroute wurde im Baqiao-Bezirk von Xi'an von der Shaanxi Provincial Logistics Group gestartet, unter Verwendung einer Hochlast-Rotordrohne, die 13,5 km zurücklegt und die Lieferzeit im Vergleich zum Bodentransport um mehr als das Dreifache reduziert, was zur Initiative „15-Minuten-Pharmanotfalllogistikkreis” beiträgt.

Berichtsumfang des chinesischen Pharmalogistikmarkts

| Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Lagerung und Distribution | |

| Mehrwertdienste und Sonstiges |

| Kühlkettenlogistik |

| Nicht-Kühlkettenlogistik |

| Verschreibungspflichtige Arzneimittel |

| OTC-Arzneimittel |

| Biologika und Biosimilars |

| Impfstoffe und Blutprodukte |

| Klinische Prüfmaterialien |

| Zell- und Gentherapien |

| Medizinprodukte und Diagnostika |

| Tierarzneimittel |

| Sonstiges |

| Norden |

| Nordosten |

| Osten |

| Zentrum |

| Süden |

| Südwesten |

| Nordwesten |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Mehrwertdienste und Sonstiges | ||

| Nach Betriebsart | Kühlkettenlogistik | |

| Nicht-Kühlkettenlogistik | ||

| Nach Produkttyp | Verschreibungspflichtige Arzneimittel | |

| OTC-Arzneimittel | ||

| Biologika und Biosimilars | ||

| Impfstoffe und Blutprodukte | ||

| Klinische Prüfmaterialien | ||

| Zell- und Gentherapien | ||

| Medizinprodukte und Diagnostika | ||

| Tierarzneimittel | ||

| Sonstiges | ||

| Nach Region | Norden | |

| Nordosten | ||

| Osten | ||

| Zentrum | ||

| Süden | ||

| Südwesten | ||

| Nordwesten |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des chinesischen Pharmalogistikmarkts im Jahr 2026?

Der Marktwert beläuft sich im Jahr 2026 auf 60,29 Milliarden USD.

Welche Logistikfunktion führt in China?

Der Transport blieb im Jahr 2025 mit einem Anteil von 52,46 % die größte Funktion, unterstützt durch seine Rolle bei Hauptstrecken, Krankenhausversorgung und städtischer Auffüllung.

Warum ist die Kühlkette in Chinas Arzneimittellieferkette so wichtig?

Die Kühlkette hielt im Jahr 2025 einen Anteil von 57,36 % und soll mit einer CAGR von 6,91 % wachsen, angetrieben durch Biologika, Impfstoffe und anspruchsvollere temperaturkontrollierte Therapien.

Welche Produktgruppe wächst am schnellsten?

Zell- und Gentherapien sind mit einer CAGR von 8,05 % bis 2031 der am schnellsten wachsende Produkttyp, da sie eine spezialisierte Handhabung und kryogenen Transport erfordern.

Welche chinesische Region ist die größte und welche wächst am schnellsten?

Der Osten führte im Jahr 2025 mit einem Anteil von 29,20 %, während der Südwesten mit einer CAGR von 6,29 % bis 2031 das schnellste Wachstum erzielen soll.

Was verändert den Wettbewerb in diesem Bereich?

Der Wettbewerb verlagert sich, da staatlich unterstützte Distributoren Krankenhauskanäle verteidigen, während technologieorientierte Betreiber und zertifizierte internationale Unternehmen in Kühlkette, E-Commerce-Erfüllung und hochkonformen Bereichen an Boden gewinnen.

Seite zuletzt aktualisiert am: