Größe und Marktanteil des chinesischen Gesundheitslogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

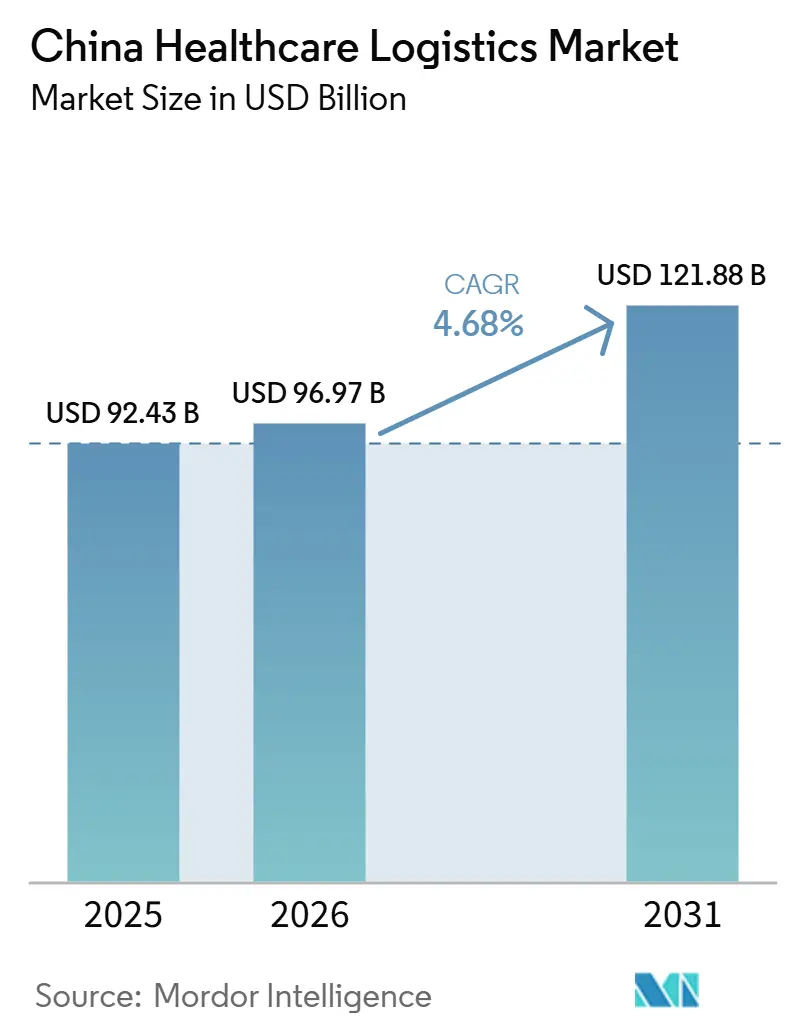

| Marktgröße im Basisjahr (2025) | 92.43 Milliarden US-Dollar |

| Marktgröße (2026) | 96.97 Milliarden US-Dollar |

| Marktgröße (2031) | 121.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Gesundheitslogistikmarkts von Mordor Intelligence

Die Größe des chinesischen Gesundheitslogistikmarkts wird voraussichtlich von 92,43 Milliarden USD im Jahr 2025 auf 96,97 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 121,88 Milliarden USD erreichen, mit einem CAGR von 4,68 % von 2026 bis 2031.

Die politisch unterstützte Erweiterung pharmazeutischer Kühlketteneinrichtungen auf Kreis- und Gemeindeebene stützt eine breitere Distributionsbasis für den chinesischen Gesundheitslogistikmarkt, insbesondere für Produkte, die validierte Handhabungsbedingungen erfordern. Die Verlagerung von der Krankenhausabgabe hin zu akkreditierten Einzelhandelsapothekenkanälen erhöht die Lieferpunkte und steigert den Bedarf an zuverlässiger Letzte-Meile-Erfüllung im gesamten chinesischen Gesundheitslogistikmarkt. Digitale Rückverfolgbarkeit wird ebenfalls zu einer grundlegenden Betriebsanforderung, da Echtzeit-Temperaturdaten, prüffähige Aufzeichnungen und computergestützte Managementsysteme von optionalen Werkzeugen zu standardmäßigen Compliance-Anforderungen im chinesischen Gesundheitslogistikmarkt werden. Die Wettbewerbspositionierung wird zunehmend davon geprägt, wer qualifizierte Kühlkettenressourcen, patientenorientierte Servicefähigkeiten und skalierbare multimodale Netzwerke kombinieren kann, wobei die stärksten Chancen in komplexeren Dienstleistungen liegen und nicht allein in der einfachen Massenverteilung.

Wichtigste Erkenntnisse des Berichts

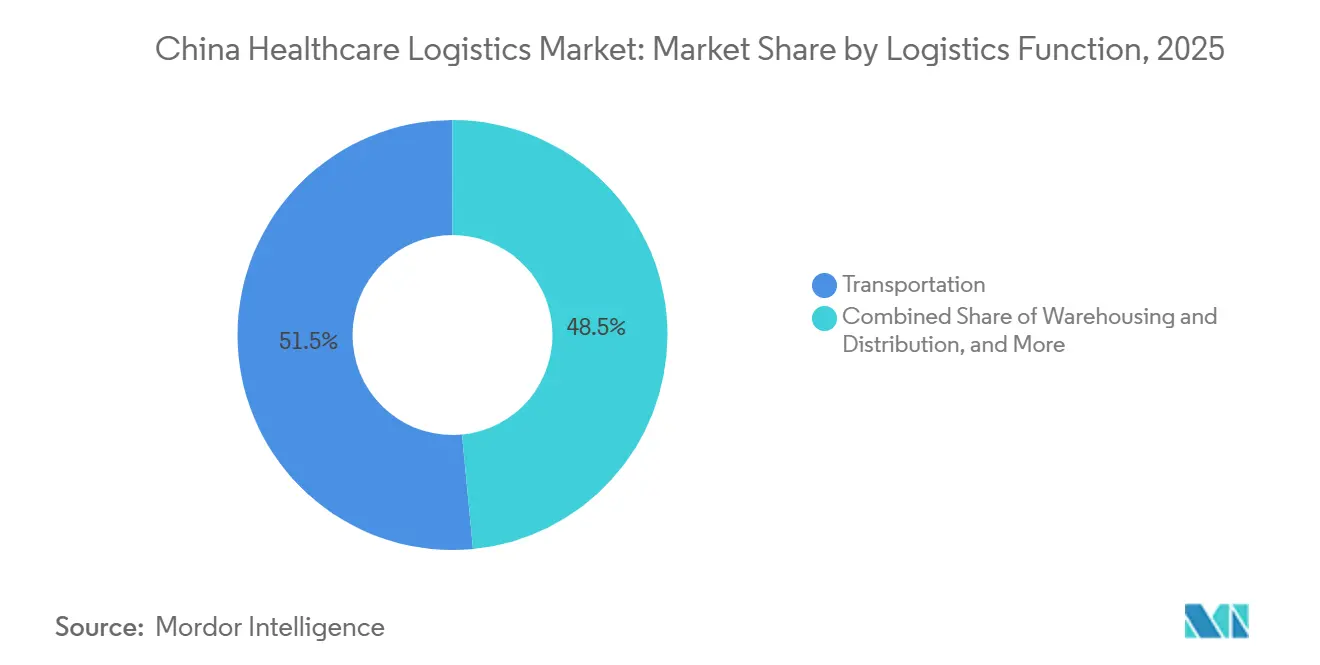

- Nach Logistikfunktion entfiel im Jahr 2025 ein Anteil von 51,52 % des chinesischen Gesundheitslogistikmarkts auf den Transport, während Mehrwertdienste und Sonstige bis 2031 voraussichtlich mit einem CAGR von 6,44 % wachsen werden.

- Nach Temperaturtyp entfiel im Jahr 2025 ein Anteil von 78,53 % der Marktgröße des chinesischen Gesundheitslogistikmarkts auf nicht temperaturgeführte Logistik, während temperaturgeführte Logistik bis 2031 voraussichtlich mit einem CAGR von 6,58 % wachsen wird.

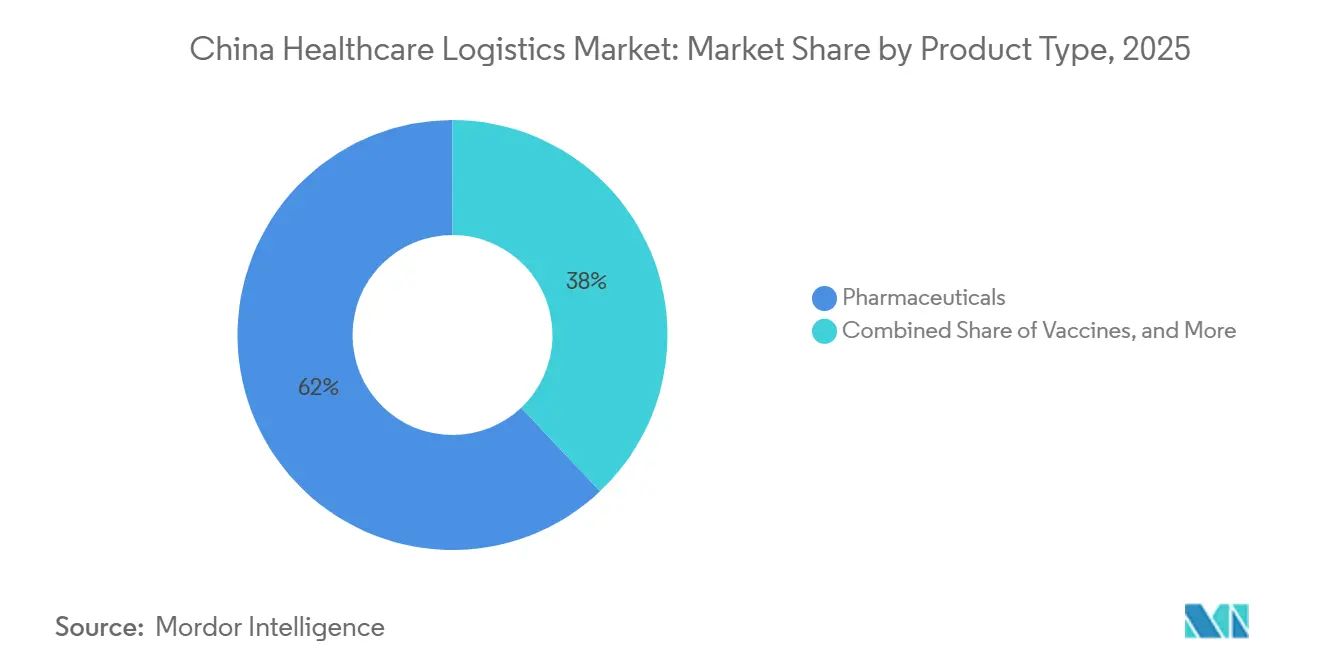

- Nach Produkttyp entfiel ein Anteil von 62,04 % der Marktgröße des chinesischen Gesundheitslogistikmarkts auf Pharmazeutika, während Zell- und Gentherapien bis 2031 voraussichtlich mit einem CAGR von 10,74 % wachsen werden.

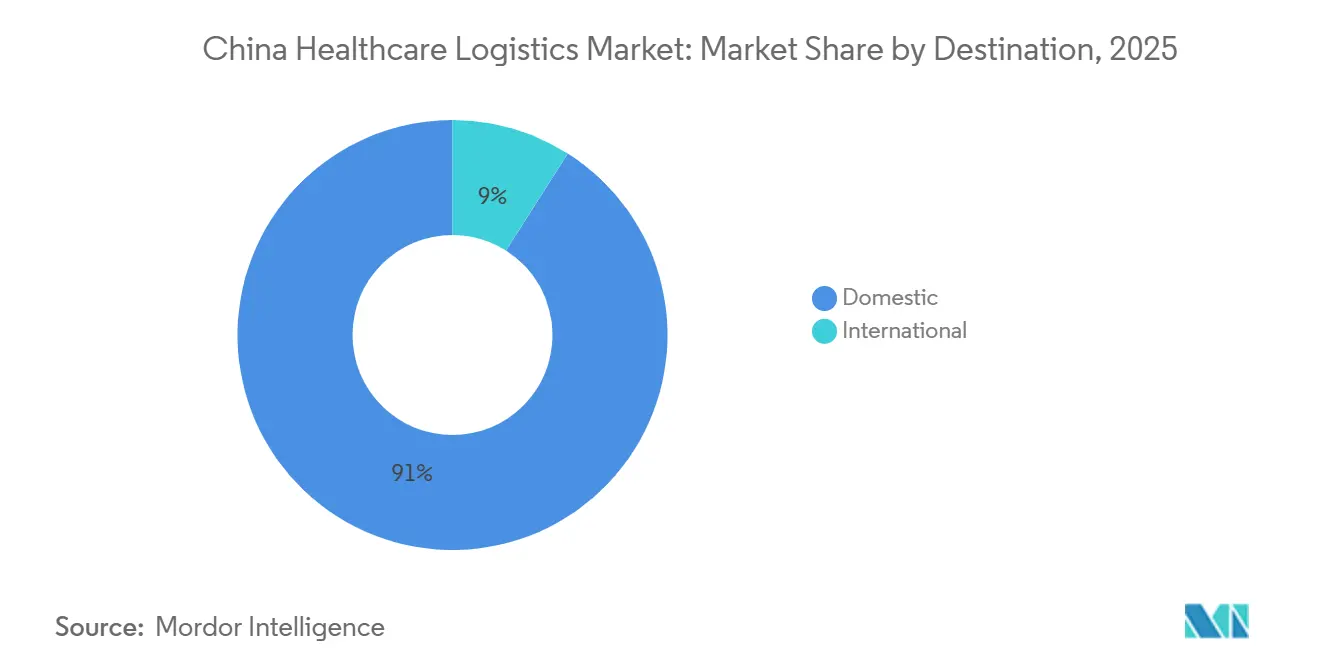

- Nach Bestimmungsort entfiel im Jahr 2025 ein Anteil von 91,00 % des chinesischen Gesundheitslogistikmarkts auf die Inlandslogistik, während die internationale Logistik bis 2031 voraussichtlich mit einem CAGR von 5,74 % wachsen wird.

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2025 einen Anteil von 42,49 % am chinesischen Gesundheitslogistikmarkt, während biopharmazeutische Hersteller bis 2031 voraussichtlich mit einem CAGR von 7,32 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 32,11 % der Marktgröße des chinesischen Gesundheitslogistikmarkts auf Ostchina, während Südwestchina bis 2031 voraussichtlich mit einem CAGR von 5,98 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Gesundheitslogistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Vertriebsnetze für Biopharmazeutika und Impfstoffe | +1.20% | National, konzentriert in Ost- und Südchina | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zum Arzneimittelkonsum außerhalb des Krankenhauses | +0.90% | National, frühe Gewinne in Ost- und Südchina | Kurzfristig (≤ 2 Jahre) |

| Rasche Digitalisierung der Temperaturüberwachung und Rückverfolgbarkeit | +0.60% | National, mit grenzüberschreitender Relevanz in der APAC-Region | Kurzfristig (≤ 2 Jahre) |

| Ausbau multimodaler Kapazitäten auf Fernstrecken- und Letzte-Meile-Routen | +0.50% | National, insbesondere Korridore in Südwest- und Nordwestchina | Mittelfristig (2–4 Jahre) |

| Wachstum in der Logistik für klinische Studien und Spezialtherapien | +0.50% | Ost- und Südchina | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Ultrakälte- und Tiefkühlhandhabung | +0.40% | National, mit größeren Lücken in Zentral- und Nordwestchina | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Vertriebsnetze für Biopharmazeutika und Impfstoffe

Industrie- und Politikgremien lenken Mittel in den Ausbau der pharmazeutischen Kühlkette über große städtische Zentren hinaus, was die adressierbare Servicebasis des chinesischen Gesundheitslogistikmarkts erweitert. Der Ausbau auf Kreis- und Gemeindeebene ist wichtig, weil Impfstoffströme und temperaturempfindliche Arzneimittelmengen an jedem Übergabepunkt qualifizierte Lagerung und Transport benötigen. Dasselbe Muster unterstützt eine stärkere Nachfrage nach Vertriebsmodellen, die empfindlichere Produkte mit strengeren Dokumentationsanforderungen handhaben können. Da mehr innovative Therapien über strukturierte Lieferketten zu Patienten gelangen, wird die Logistiknachfrage dauerhafter statt episodisch. Dies steigert den Wert von Betreibern, die Kühlkettenkapazität, Prüfbereitschaft und eine breite geografische Abdeckung im chinesischen Gesundheitslogistikmarkt kombinieren können[1]„Auslegung des nationalen Standards, Anforderungen an das Rückverfolgbarkeitsmanagement der pharmazeutischen Kühlkettenlogistik (GB/T 46204-2025)”, China Federation of Logistics & Purchasing, chinawuliu.com.cn .

Verlagerung hin zum Arzneimittelkonsum außerhalb des Krankenhauses

Die Reform der Einzelhandelsapotheken verändert, wo verschreibungspflichtige Arzneimittel abgegeben werden, und das verändert die Lieferökonomie im chinesischen Gesundheitslogistikmarkt. Die krankenhausorientierte Distribution konzentriert das Volumen in der Regel auf weniger Stopps, während die Einzel- und patientenorientierte Erfüllung dasselbe Volumen auf viel mehr Lieferpunkte verteilt. Diese Verlagerung erhöht den Bedarf an Routenplanung, kleineren Kühlkettenlieferungen und besserem Liefernachweis. Sie begünstigt auch Logistikdienstleister, die Transport mit Patientenunterstützung, Arzneimittelzugang und Nachsorgekoordination verknüpfen können. Das Ergebnis ist ein breiterer Servicemix im chinesischen Gesundheitslogistikmarkt, bei dem mehr Wert auf verbraucherorientierte Erfüllung statt ausschließlich auf institutionelle Distribution entfällt.

Rasche Digitalisierung der Temperaturüberwachung und Rückverfolgbarkeit

Digitale Rückverfolgbarkeit wird im chinesischen Gesundheitslogistikmarkt zu einer zentralen Betriebsebene statt zu einem Premium-Zusatz. Der aktuelle regulatorische Rahmen fordert unabhängige computergestützte Systeme und eine stärkere Datenerfassung über pharmazeutische Logistikaktivitäten hinweg. Der nationale Rückverfolgbarkeitsstandard erhöht auch die Erwartungen an konsistente Aufzeichnungen entlang der Kühlkette. Dies macht Temperatursensoren, Ereignisprotokollierung und Ausnahmenachverfolgung für die tägliche Compliance und die Kundenbindung notwendig. Im Laufe der Zeit werden frühe digitale Anwender wahrscheinlich einen Kosten- und Ausführungsvorteil behalten, da die Compliance-Anforderungen im chinesischen Gesundheitslogistikmarkt steigen.

Ausbau multimodaler Kapazitäten auf Fernstrecken- und Letzte-Meile-Routen

Der multimodale Ausbau erweitert die physische Reichweite des chinesischen Gesundheitslogistikmarkts über zeitkritische Langstreckenstrecken. Darüber hinaus wächst die Anzahl der Kühlkettenfahrzeuge schneller als die breitere pharmazeutische Fahrzeugflotte, was auf eine stetige Verlagerung hin zu mehr kontrollierter Transportkapazität hindeutet. Eisenbahnkorridore werden auch für grenzüberschreitende pharmazeutische Fracht relevanter, wo die Transitzeit wichtig ist, Lufttransport aber nicht immer wirtschaftlich ist[2]GMP Compliance Academy, „Chinas NMPA, Leitlinien und Fragen & Antworten zur Standardisierung der modernen pharmazeutischen Logistik”, GMP Compliance Academy, gmp-compliance.org. Auf der Straßenseite verkürzen neue automatisierte Verteilungsknoten die Zugriffszeiten nach Zentralasien und in den westlichen Inlandskorridor. Dies gibt Pharmaunternehmen mehr Flexibilität, die Serviceabdeckung zu erweitern, ohne jeden neuen Korridor mit eigenen Ressourcen abzudecken, was eine breitere Netzwerknutzung im chinesischen Gesundheitslogistikmarkt unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck der zentralisierten Beschaffung auf Logistikmargen | -0.80% | National, ausgeprägt in Ost- und Nordchina | Kurzfristig (≤ 2 Jahre) |

| Hohe Compliance-Kosten für lückenlose Temperaturintegrität | -0.50% | National, unverhältnismäßig für kleinere Betreiber | Langfristig (≥ 4 Jahre) |

| Regionale Lücken bei Kühlkettenvalidierungsstandards | -0.40% | Zentral-, Südwest-, Nordwest- und Nordostchina | Mittelfristig (2–4 Jahre) |

| Fragmentierte Servicequalität in Städten niedrigerer Kategorien | -0.30% | Städte der Kategorien 3 bis 5, insbesondere im Binnenland Chinas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck der zentralisierten Beschaffung auf Logistikmargen

Die zentralisierte Arzneimittelbeschaffung übt Druck auf Erlösmodelle aus, die eng an den Produktwert im chinesischen Gesundheitslogistikmarkt geknüpft sind. Darüber hinaus kann die Beschaffungsreform die Konzentration unter den führenden Lieferanten erhöhen, während kleinere Teilnehmer stärker exponiert bleiben. Das ist für die Logistik relevant, weil Volumenverpflichtungen steigen können, während der Preisgestaltungsspielraum enger wird. Betreiber mit einem engen Servicemix sind anfälliger, wenn große Vertragsvolumina mit geringer Margentoleranz einhergehen. Dies schafft eine Spaltung im chinesischen Gesundheitslogistikmarkt zwischen Massenverteilern, die auf Skalierung angewiesen sind, und Anbietern, die mehr durch spezialisierte Handhabung oder gebündelte Dienstleistungen verdienen können.

Hohe Compliance-Kosten für lückenlose Temperaturintegrität

Die Compliance-Kosten steigen, weil qualifizierte Kühlräume, Fahrzeuge, Überwachungssysteme und prüffähige Aufzeichnungen alle laufende Investitionen erfordern. Die Belastung ist im chinesischen Gesundheitslogistikmarkt ungleich verteilt, da große nationale Betreiber diese Kosten auf eine breitere Erlösbasis verteilen können. Kleinere und regionale Anbieter stehen vor einer schwierigeren Wahl zwischen hohen Ausgaben und einem engeren Serviceangebot. Der nationale Rückverfolgbarkeitsstandard fügt den Kühlkettenoperationen eine weitere Ebene der Aufzeichnungsdisziplin hinzu. Im Laufe der Zeit erhöht dies die Eintrittsbarrieren und unterstützt weitere Skalenvorteile für vollständig qualifizierte Betreiber im chinesischen Gesundheitslogistikmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Transport führt beim Volumen, während Mehrwertdienste die Erlösqualität verbessern

Der Transport hielt im Jahr 2025 einen Anteil von 51,52 % am chinesischen Gesundheitslogistikmarkt, was bestätigt, dass die nationale Produktbewegung die zentrale Serviceschicht bleibt. Das Segment profitiert von Chinas umfangreichem pharmazeutischen Vertriebsnetz und der Notwendigkeit, Produktionszentren über weite Entfernungen mit Krankenhäusern, Apotheken und Kliniken zu verbinden. Kühlkettenfahrzeuge expandierten im Jahr 2025 auch schneller als die breitere pharmazeutische Flotte, was zeigt, wohin Transportinvestitionen gelenkt werden. Dieser Trend hält den Transport im Mittelpunkt der chinesischen Gesundheitslogistikbranche, auch wenn die Servicekomplexität steigt.

Mehrwertdienste und Sonstige werden bis 2031 voraussichtlich mit einem CAGR von 6,44 % wachsen und sind damit die am schnellsten wachsende Logistikfunktion. Diese Dienstleistungen umfassen anspruchsvollere Arbeitsabläufe wie koordinierte Erfüllung, Compliance-Unterstützung und Verarbeitungsaktivitäten, die über den einfachen Transport hinausgehen. Der Einsatz von Automatisierung durch JD Logistics in Peking zeigt, wie Anbieter den Durchsatz steigern und mehr nachgelagerte Apotheken bedienen, ohne das Volumenwachstum mit demselben Maß an zusätzlicher Lagerfläche zu kompensieren. Infolgedessen verlagert der chinesische Gesundheitslogistikmarkt schrittweise mehr Wert auf Serviceschichten, die Geschwindigkeit, Transparenz und Compliance verbessern, statt nur auf Bewegung allein.

Nach Temperaturtyp: Umgebungsvolumen ist größer, während kontrollierte Logistik den zukünftigen Mix prägt

Nicht temperaturgeführte Logistik hielt im Jahr 2025 einen Anteil von 78,53 % der Marktgröße des chinesischen Gesundheitslogistikmarkts, was das große Volumen an Umgebungspharmazeutika, Medizinprodukten und Gesundheitsversorgungsgütern widerspiegelt, die durch das Netzwerk bewegt werden. Diese Volumendominanz hält die Umgebungshandhabung für die Skalierung im chinesischen Gesundheitslogistikmarkt wichtig. Der Rückverfolgbarkeitsstandard hat die Dokumentationserwartungen für Kühlkettenlieferungen über Lager- und Transportaktivitäten hinweg erhöht. Der Unterschied zeigt, dass sich der Wert hin zu Lieferungen verlagert, die strengere Temperaturkontrolle und bessere Rückverfolgbarkeit erfordern.

Temperaturgeführte Logistik wird jedoch bis 2031 voraussichtlich mit einem CAGR von 6,58 % wachsen, und dieser Teil der Marktgröße des chinesischen Gesundheitslogistikmarkts expandiert schneller als der Gesamtdurchschnitt. Die aktuelle regulatorische Ausrichtung drängt Betreiber auch dazu, bessere Systeme, qualifizierte Ausrüstung und sauberere Aufzeichnungen in der kontrollierten Logistik zu pflegen. Dies unterstützt Anbieter, die mehrere Temperaturbereiche innerhalb eines einzigen Netzwerks verwalten können, anstatt auf separate, spezialisierte Übergaben angewiesen zu sein. Da mehr empfindliche Therapien durch das System fließen, sollte die kontrollierte Logistik eine größere strategische Rolle in der chinesischen Gesundheitslogistikbranche einnehmen.

Nach Produkttyp: Pharmazeutika bilden die Basis, während Zell- und Gentherapien die Komplexität erhöhen

Pharmazeutika machten im Jahr 2025 einen Anteil von 62,04 % am chinesischen Gesundheitslogistikmarkt aus und bleiben damit der wichtigste Volumenanker im gesamten Markt. Das Segment umfasst den breiten Fluss von verschreibungspflichtigen Arzneimitteln, Spezialmedikamenten und rezeptfreien Produkten, die eine zuverlässige nationale Distribution benötigen. Die Apothekenreform und breitere Patientenzugangswege unterstützen auch eine stärkere apothekengebundene Erfüllung von Arzneimittelprodukten. Diese Kombination hält Pharmazeutika im Mittelpunkt der täglichen Netzwerkauslastung.

Zell- und Gentherapien werden bis 2031 voraussichtlich mit einem CAGR von 10,74 % wachsen und sind damit das am schnellsten wachsende Produktsegment. Dieses Segment ist auf eine stärkere Lieferkettenkontrolle, strengere Handhabungsdisziplin und eine engere Koordination zwischen Logistikanbietern, Herstellern und Versorgungseinrichtungen angewiesen. Das Wachstum innovativer Arzneimittelunterstützungsprogramme unterstreicht auch, warum komplexere Produktströme im chinesischen Gesundheitslogistikmarkt zunehmend wichtiger werden. Infolgedessen verändert der Produktmix nicht nur die Volumenmuster, sondern erhöht auch die Serviceschwelle, die für den Wettbewerb im chinesischen Gesundheitslogistikmarkt erforderlich ist.

Nach Bestimmungsort: Inlandsnachfrage dominiert, während internationale Routen schneller wachsen

Die Inlandslogistik erfasste im Jahr 2025 einen Anteil von 91,00 % der Marktgröße des chinesischen Gesundheitslogistikmarkts und unterstreicht damit die starke Abhängigkeit des Markts von der internen pharmazeutischen Nachfrage. Diese Konzentration spiegelt das Ausmaß der Krankenhaus-, Apotheken- und Herstellerströme wider, die täglich im Inland bedient werden müssen. Sie bedeutet auch, dass das Netzwerkdesign nach wie vor hauptsächlich durch inländische Nachschub-, Compliance- und Kühlkettenserviceanforderungen bestimmt wird. Die große inländische Basis hält die nationale Routendichte und die Binnenumverteilung für die Serviceökonomie entscheidend.

Die internationale Logistik wird bis 2031 voraussichtlich mit einem CAGR von 5,74 % wachsen, und dieser Teil der Marktgröße des chinesischen Gesundheitslogistikmarkts erhält Unterstützung durch exportorientierte und Bonded-Korridor-Entwicklung. Das Verteilungszentrum von CEVA in Alaschankou ist ein Beispiel für Infrastruktur, die den Zugang nach Zentralasien verbessert und gleichzeitig transeurasische Frachtströme unterstützt. Die Arbeit von Kerry Logistics in der Greater Bay Area mit Teva zeigt auch, wie grenzüberschreitende und regionale pharmazeutische Koordination strukturierter wird. Diese Routen bleiben kleiner als das Inlandsvolumen, bieten aber schnelleres Wachstum und einen spezialisierteren Servicemix für den chinesischen Gesundheitslogistikmarkt.

Nach Endnutzer: Pharmaunternehmen halten die größte Basis, während Biopharma-Nutzer spezialisierteren Support benötigen

Pharmaunternehmen hielten im Jahr 2025 einen Anteil von 42,49 % am chinesischen Gesundheitslogistikmarkt und sind damit die größte vom Markt bediente Endnutzergruppe. Ihre Nachfrage ist an die breite Distribution von Fertigarzneimitteln in Krankenhaus-, Großhandels-, Apotheken- und Klinikkanäle geknüpft. Diese Nutzergruppe unterstützt nach wie vor die größte Lieferungsbasis und die regelmäßigsten Nachschubzyklen. Ihr Servicemodell ist ausgereifter und in der Regel volumensorientierter als die Logistik für Spezialtherapien.

Biopharmazeutische Hersteller werden bis 2031 voraussichtlich mit einem CAGR von 7,32 % wachsen, und dieses Segment des chinesischen Gesundheitslogistikmarkts wächst inmitten anspruchsvollerer Serviceanforderungen. Diese Kunden benötigen stärkere Kühlkettenunterstützung, klarere Aufzeichnungen und eine bessere Koordination zwischen Logistikaktivitäten und Patientenzugangs-Workflows. Deshalb werden Anbieter mit integrierter Servicefähigkeit für diese Endnutzergruppe immer relevanter. Der Endnutzermix deutet daher auf eine stetige Massennachfrage auf der einen Seite und ein schnelleres Wachstum bei Premium-Dienstleistungen auf der anderen Seite innerhalb des chinesischen Gesundheitslogistikmarkts hin.

Geografische Analyse

Ostchina hielt im Jahr 2025 einen regionalen Anteil von 32,11 %, was es zum größten geografischen Block im chinesischen Gesundheitslogistikmarkt machte. Die Region profitiert von dichter pharmazeutischer Fertigung, starkem Hafenzugang und einer gut entwickelten Kühlketteninfrastruktur. Ihr Mix aus Bonded-Logistik, großen Krankenhaussystemen und fortgeschrittenen Compliance-Praktiken hält sie im Mittelpunkt der Premium-Distributionsaktivitäten. Diese Konzentration verschafft Ostchina einen dauerhaften Skalenvorteil im chinesischen Gesundheitslogistikmarkt.

Südchina bleibt der andere wichtige Küstenknotenpunkt, da die Fertigungskapazitäten in Guangdong und die mit Hongkong verbundenen Lieferkettenfähigkeiten sowohl inländische als auch grenzüberschreitende pharmazeutische Ströme unterstützen. Nordchina ist für die Beschaffungs- und Tertiärversorgungsnachfrage wichtig, auch wenn seine Fertigungsdichte nicht so stark ist wie die der wichtigsten Küstenproduktionscluster. Nordostchina verfügt noch über eine etablierte Logistikinfrastruktur, aber sein Wachstum ist langsamer als das der führenden Küstenregionen. Zentralchina spielt eine wichtige Rolle bei der Umverteilung, da seine Binnenlage es nützlich macht, Netzwerke über mehrere wichtige Korridore hinweg auszubalancieren. Diese Muster halten den chinesischen Gesundheitslogistikmarkt auf die Küstenführerschaft ausgerichtet, wobei Binnenknotenpunkte die nationale Reichweite unterstützen.

Südwestchina wird bis 2031 voraussichtlich mit einem CAGR von 5,98 % wachsen und ist damit der am schnellsten wachsende geografische Teil der Marktgröße des chinesischen Gesundheitslogistikmarkts. Branchenquellen verweisen auf den laufenden Kühlkettenausbau in westliche Kreis- und Gemeindegebiete, was einen besseren Zugang zu Impfstoffen und temperaturempfindlichen Arzneimitteln unterstützt. Nordwestchina steht noch vor der schwierigsten Infrastrukturherausforderung, da große Entfernungen und geringere Dichte qualifizierte Dienstleistungen schwerer skalierbar machen. Neue Korridorressourcen wie das Verteilungszentrum in Alaschankou verbessern die Investitionsgrundlage, indem sie die westliche Inlandsnachfrage mit transeurasischen Frachtmöglichkeiten verknüpfen. Dies sollte die regionale Lücke im chinesischen Gesundheitslogistikmarkt schrittweise verringern, aber nicht vollständig beseitigen[3] „Eine Studie zur Verfügbarkeit der nationalen zentralisierten Arzneimittelbeschaffung in Regionen mit unterschiedlichem wirtschaftlichem Entwicklungsstand, eine Untersuchung und Analyse von 31 Verwaltungsregionen auf Provinzebene in China”, Frontiers in Pharmacology, frontiersin.org.

Wettbewerbslandschaft

Der chinesische Gesundheitslogistikmarkt ist an der Spitze mäßig konzentriert und im breiteren Feld fragmentiert. Sinopharm Logistics bleibt ein wichtiger inländischer Anker aufgrund seiner Größe, seines pharmazeutischen Vertriebshintergrunds und seiner tiefen institutionellen Verbindungen in den Gesundheitsversorgungslieferketten. Jointown Pharmaceutical Group Logistics ist ebenfalls stark in der inländischen pharmazeutischen Distribution positioniert, was nationale Platzhirsche im grundlegenden Fluss der Arzneimittellogistik wichtig hält. Große inländische Akteure profitieren von ihrer Fähigkeit, Compliance-, Netzwerk- und beschaffungsgebundene Ausführungsanforderungen in großem Maßstab zu erfüllen. Dies benachteiligt kleinere Betreiber, wenn Kunden sowohl Reichweite als auch validierte Qualität wünschen.

Internationale und hybride Betreiber sind am stärksten dort, wo die Servicekomplexität hoch und die grenzüberschreitende Koordination wichtiger ist. Kerry Logistics stärkte diese Position durch sein exklusives 4PL-Abkommen mit Teva in der Greater Bay Area. CEVA Logistics setzte einen weiteren strategischen Schritt, indem es im Mai 2026 sein automatisiertes Verteilungszentrum in Alaschankou eröffnete. DHL Group und JD.com einigten sich im Februar 2026 auch darauf, die End-to-End-Logistikkooperation für Ströme zwischen China und Europa zu vertiefen.

Wettbewerbsvorteile sind zunehmend an Kühlkettenqualifikation, Netzwerkdesign und digitale Steuerung geknüpft, statt nur an Lageranzahl oder Transportvolumen. Die Anbieter mit der besten Positionierung sind diejenigen, die Compliance-Systeme mit patientenorientierter Erfüllung und grenzüberschreitendem Service verbinden können, wo dies erforderlich ist. Deshalb bleiben hochkomplexe Nischen wie fortgeschrittene Kühlkette, Spezialtherapien und integrierter Apothekensupport die wichtigsten Bereiche mit ungenutztem Potenzial. Die aktuelle regulatorische Ausrichtung wirkt auch als Selektionsmechanismus, da unterinvestierte Betreiber es möglicherweise schwerer haben, ihre Relevanz zu behalten, wenn die Standards strenger werden[4]Informationsbüro des Staatsrats der Volksrepublik China, „Chinas Binnenstadt entwickelt sich zu einem globalen Logistikzentrum”, Informationsbüro des Staatsrats der Volksrepublik China, scio.gov.cn.

Marktführer der chinesischen Gesundheitslogistikbranche

Sinopharm Logistics Co., Ltd.

Shanghai Pharmaceuticals Logistics

JD Logistics Co., Ltd.

SF Express (KEX-SF)

Sinotrans Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: CEVA Logistics eröffnete ein 4.300 m² großes automatisiertes Verteilungszentrum in der Freihandelszone Alaschankou (chinesisch-kasachische Grenze), wodurch die Transitzeit für Pharmazeutika und Fracht von China nach Zentralasien von 20 Tagen auf 9–11 Tage verkürzt wurde und der transeurasische Korridor mit RFID, KI-Messtechnologie und elektrischen autonomen Gabelstaplern gestärkt wurde. Lenovo ist Ankerkunde der neuen Einrichtung.

- Mai 2026: JD Logistics setzte sein LangzuTech-Waren-zu-Person-Automatisierungssystem in pharmazeutischen Lageroperationen in der Region Peking ein, erhöhte die Verarbeitungskapazität um ca. 600 % ohne Erweiterung der Lagerfläche und bedient nun Hunderte von nachgelagerten Einzelhandelsapotheken aus einer einzigen Einrichtung.

- März 2026: Chinas NMPA veröffentlichte „Leitlinien zur Standardisierung der modernen pharmazeutischen Logistik” zusammen mit einem offiziellen Fragen-und-Antworten-Dokument und legte damit die erste national einheitliche Grundlage für den pharmazeutischen Großhandel und die Drittanbieterlogistik fest, die direkt auf die Fragmentierung provinzieller Standards eingeht und den Echtzeit-Upload von Temperaturdaten auf nationale Rückverfolgbarkeitsplattformen vorschreibt.

- Februar 2026: DHL Group und JD.com unterzeichneten ein Memorandum of Understanding zur Bereitstellung von End-to-End-Logistik für deutsche Marken, die in China eintreten, und chinesische Produkte, die über JD.coms Joybuy-Plattform auf den europäischen Einzelhandel zugreifen, wobei JD Logistics und DHL bei Zollabfertigung, Lagerung und Letzte-Meile-Lieferung im Rahmen eines bevorzugten B2C-Importzollrahmens zusammenarbeiten.

Berichtsumfang des chinesischen Gesundheitslogistikmarkts

| Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Lagerung und Distribution | |

| Mehrwertdienste und Sonstige |

| Temperaturgeführt | Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) | |

| Umgebungstemperatur | |

| Tiefgefroren / Ultrakälte (unter -20 °C) | |

| Nicht temperaturgeführt |

| Pharmazeutika | Verschreibungspflichtige und Spezialarzneimittel |

| Rezeptfreie Arzneimittel | |

| Biopharmazeutika (Biologika und Biosimilars) | |

| Impfstoffe | |

| Materialien für klinische Studien | |

| Zell- und Gentherapien | |

| Medizinprodukte | |

| Tierarzneimittel | |

| Blut, Plasma und Blutbestandteile | |

| Diagnostik- und Laborprodukte | |

| Organe und menschliche Gewebe | |

| Sonstige |

| Inland |

| International |

| Pharmahersteller |

| Biopharmazeutische Hersteller |

| Krankenhäuser und Kliniken |

| Krankenhäuser und Einzelhandelsapotheken |

| Gesundheitsdistributoren und Großhändler |

| Sonstige |

| Nord |

| Nordost |

| Ost |

| Mitte |

| Süd |

| Südwest |

| Nordwest |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Mehrwertdienste und Sonstige | ||

| Nach Temperaturtyp | Temperaturgeführt | Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultrakälte (unter -20 °C) | ||

| Nicht temperaturgeführt | ||

| Nach Produkttyp | Pharmazeutika | Verschreibungspflichtige und Spezialarzneimittel |

| Rezeptfreie Arzneimittel | ||

| Biopharmazeutika (Biologika und Biosimilars) | ||

| Impfstoffe | ||

| Materialien für klinische Studien | ||

| Zell- und Gentherapien | ||

| Medizinprodukte | ||

| Tierarzneimittel | ||

| Blut, Plasma und Blutbestandteile | ||

| Diagnostik- und Laborprodukte | ||

| Organe und menschliche Gewebe | ||

| Sonstige | ||

| Nach Bestimmungsort | Inland | |

| International | ||

| Nach Endnutzer | Pharmahersteller | |

| Biopharmazeutische Hersteller | ||

| Krankenhäuser und Kliniken | ||

| Krankenhäuser und Einzelhandelsapotheken | ||

| Gesundheitsdistributoren und Großhändler | ||

| Sonstige | ||

| Nach Region | Nord | |

| Nordost | ||

| Ost | ||

| Mitte | ||

| Süd | ||

| Südwest | ||

| Nordwest | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des chinesischen Gesundheitslogistikmarkts im Jahr 2026?

Der chinesische Gesundheitslogistikmarkt wird im Jahr 2026 auf 96,97 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 4,68 % einen Wert von 121,88 Milliarden USD erreichen.

Welche Logistikfunktion führt beim Umsatz in der chinesischen Gesundheitslogistik?

Transport ist die größte Funktion mit einem Anteil von 51,52 % im Jahr 2025, da die nationale Bewegung pharmazeutischer Produkte die zentrale Serviceschicht bleibt.

Welcher Produktbereich wächst in diesem Bereich am schnellsten?

Zell- und Gentherapien sind das am schnellsten wachsende Produktsegment mit einem prognostizierten CAGR von 10,74 % bis 2031, angetrieben durch anspruchsvollere Handhabungs- und Dokumentationsanforderungen.

Warum wird die Kühlkette in der pharmazeutischen Distribution in China immer wichtiger?

Temperaturgeführte Logistik wird bis 2031 voraussichtlich mit 6,58 % wachsen, schneller als der Gesamtmarkt, da mehr Produkte validierte Temperaturintegrität und Rückverfolgbarkeit benötigen.

Welche Region führt bei der pharmazeutischen Logistikaktivität in China?

Ostchina hält im Jahr 2025 mit 32,11 % den größten regionalen Anteil, unterstützt durch dichte Fertigung, Hafenzugang und fortgeschrittene Logistikinfrastruktur.

Was verändert den Wettbewerb unter Logistikanbietern in China?

Der Wettbewerb verlagert sich hin zu Compliance-Fähigkeit, digitaler Rückverfolgbarkeit und spezialisierter Kühlkettenausführung, während CEVA, Kerry Logistics sowie DHL mit JD.com durch gezielte strategische Schritte expandieren.

Seite zuletzt aktualisiert am: