Marktgröße und Marktanteil der Umgekehrten Logistik in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

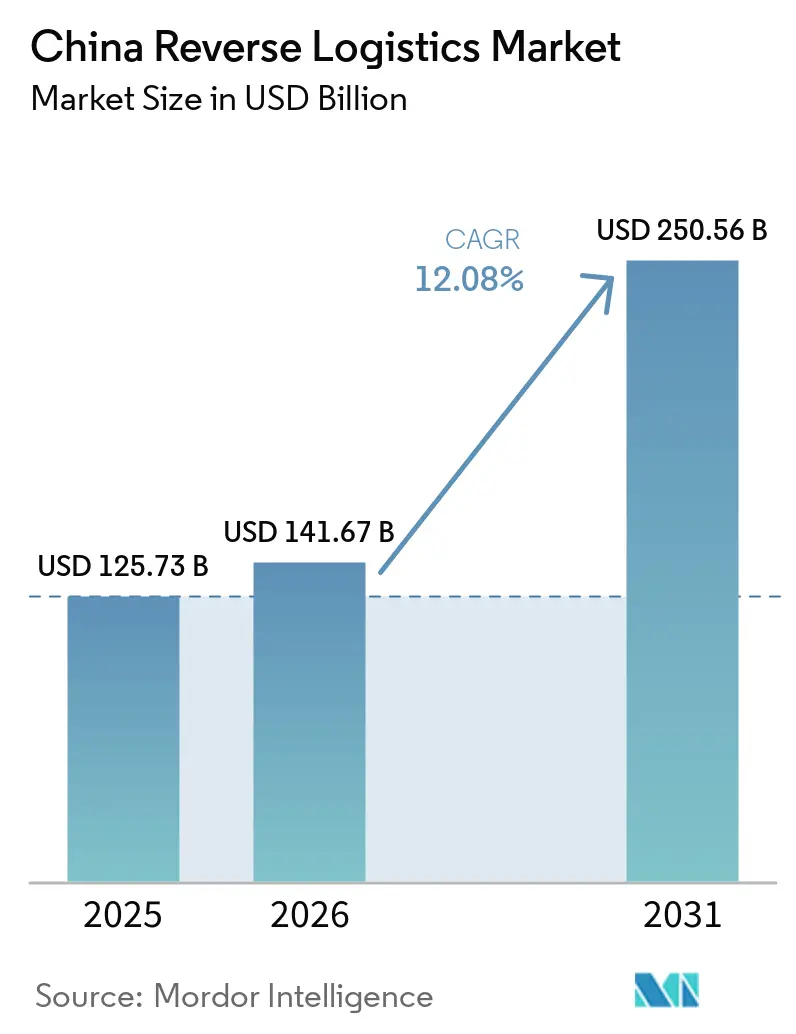

| Marktgröße im Basisjahr (2025) | 125.73 Milliarden US-Dollar |

| Marktgröße (2026) | 141.67 Milliarden US-Dollar |

| Marktgröße (2031) | 250.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.08% CAGR |

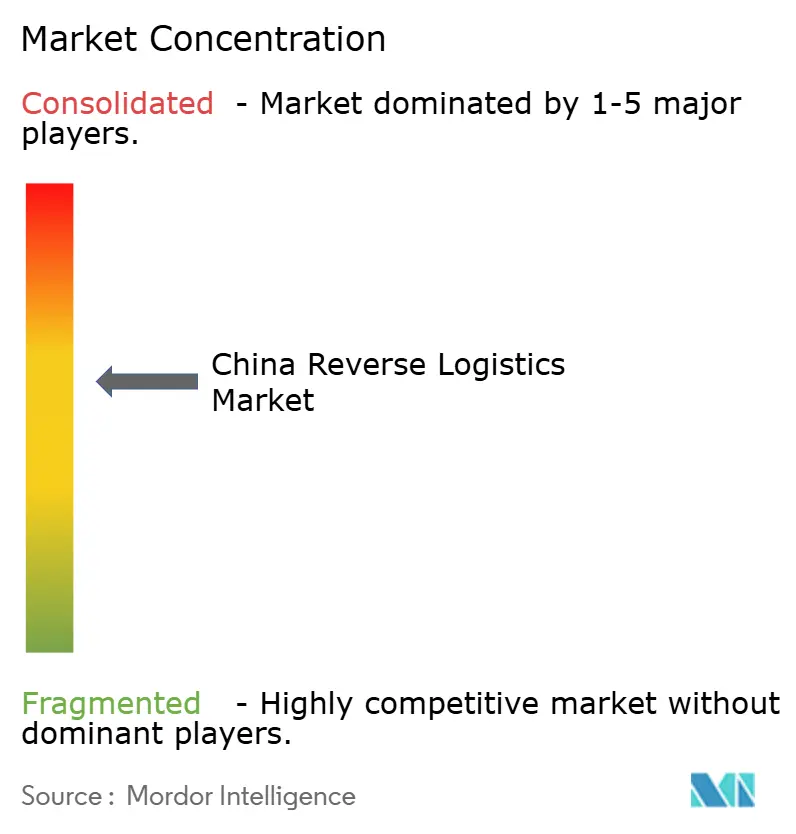

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Umgekehrten Logistik in China von Mordor Intelligence

Die Marktgröße der Umgekehrten Logistik in China soll von 125,73 Milliarden USD im Jahr 2025 auf 141,67 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 250,56 Milliarden USD erreichen, mit einem CAGR von 12,08 % von 2026 bis 2031.

Der Markt für Umgekehrte Logistik in China entwickelt sich stetig, gestützt durch das große E-Commerce-Ökosystem des Landes, wachsende Verbraucherrücksendungen sowie einen zunehmenden Fokus auf Produktrückgewinnung und Wiederverkauf. Der Markt wird strukturierter, da Unternehmen in eine bessere Retourenabwicklung, Aufarbeitung, Recycling und Routenoptimierung investieren, um betriebliche Reibungsverluste zu reduzieren. Nachhaltigkeit prägt den Markt ebenfalls, da Unternehmen unter Druck stehen, Kreislaufwirtschaftspraktiken zu verbessern und Abfall durch effizientere Rückflüsse zu reduzieren. Kurzfristig sollte die Nachfrage gesund bleiben, da Akteure aus dem Einzelhandel, der Elektronikindustrie und dem verarbeitenden Gewerbe ihre Rückgabe- und Rückgewinnungsprozesse weiter professionalisieren. Langfristig hat der Markt eine positive Aussicht, da Digitalisierung, Automatisierung und Analytik die Effizienz verbessern und die Umgekehrte Logistik kommerziell attraktiver machen. Insgesamt entwickelt sich der Markt für Umgekehrte Logistik in China von einem nachgelagerten Kostenzentrum zu einer strategischen Kompetenz, die Kundenzufriedenheit, Nachhaltigkeit und Wertschöpfung unterstützt.

Wichtigste Erkenntnisse des Berichts

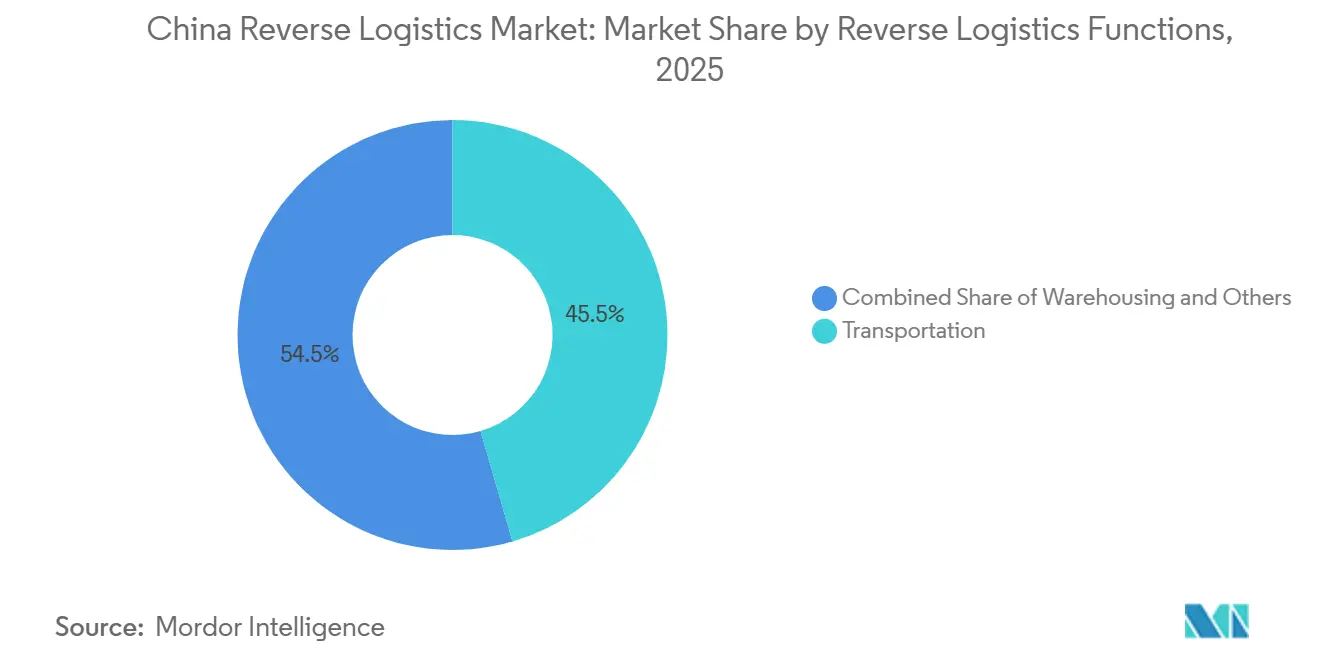

- Nach Funktion der Umgekehrten Logistik führte der Transport mit einem Anteil von 45,50 % am Markt für Umgekehrte Logistik in China im Jahr 2025, während die Lagerhaltung bis 2031 voraussichtlich mit einem CAGR von 18,09 % wachsen wird.

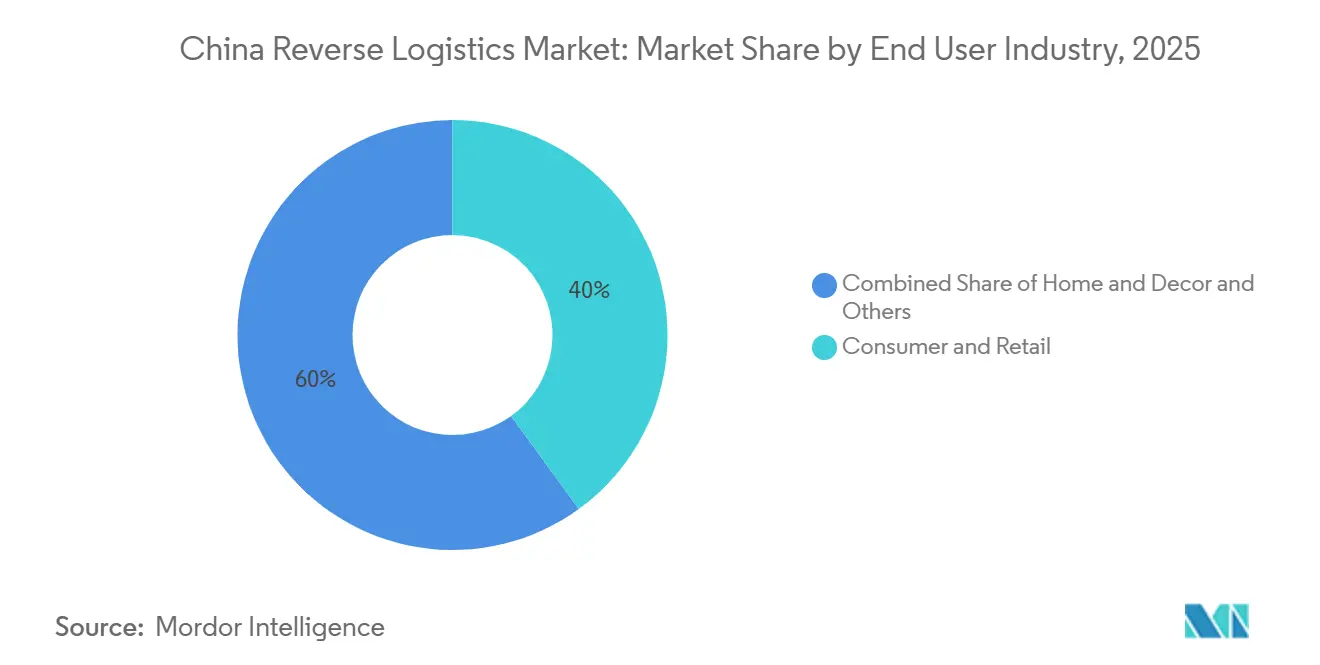

- Nach Endverbraucherbranche hielt Konsumgüter und Einzelhandel im Jahr 2025 einen Anteil von 40 % an der Marktgröße der Umgekehrten Logistik in China, während Gesundheitswesen und Pharmazeutika mit einem prognostizierten CAGR von 20,26 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Geografie entfiel auf Ostchina im Jahr 2025 ein Anteil von 59,07 % am Markt für Umgekehrte Logistik in China, während Nordwestchina mit einem CAGR von 15,15 % bis 2031 wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Umgekehrten Logistik in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-Rücksendevolumen und Rückerstattungserwartungen | +2.8% | Ost, Süd, Nord, mit sekundären Auswirkungen im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaft und Druck durch Herstellerverantwortung | +1.5% | National, mit Compliance-Schwerpunkten in fertigungsintensiven Küstenprovinzen | Mittelfristig (2–4 Jahre) |

| Rücknahmeströme für EV-Batterien, Elektronik und hochwertige Anlagen | +2.0% | National, mit früher Konzentration in Ost-, Süd- und Nordwest-NEV-Produktionszentren | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Bedarf an städtischer Konsolidierung in gestuften Verteilungszentren | +1.2% | Städte der Klasse 2 und Klasse 3 in Zentral-, Südwest- und Nordwestchina | Mittelfristig (2–4 Jahre) |

| Digitalisierte Rückgabeautorisierung und Transparenzerwartungen | +1.0% | Ost, Nord, Süd, in technologieorientierten Plattform-Ökosystemen | Kurzfristig (≤ 2 Jahre) |

| Komplexität grenzüberschreitender Retouren aus dem internationalen E-Commerce | +0.9% | Ostküsten-Exporthubs und Nordwest- Binnenhäfen der BRI | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Rücksendevolumen und Rückerstattungserwartungen

Chinas sehr große Online-Einzelhandelsbasis sendet weiterhin hohe Rücksendevolumen in den Markt für Umgekehrte Logistik des Landes. Der Online-Einzelhandelsumsatz erreichte im Jahr 2024 2,16 Billionen USD, was die Paketzustelldichte in den wichtigsten Konsumkorridoren des Landes hoch hielt. Schnellere Rückerstattungen und einfachere Rückgabeversprechen veranlassen Händler, Retouren als eine zentrale Serviceanforderung und nicht als einen Nebenprozess zu behandeln. Dieser Wandel treibt mehr Verkäufer dazu, Abholungs-, Sortier- und Dispositionsarbeiten an Spezialanbieter im Markt für Umgekehrte Logistik in China auszulagern.

Kreislaufwirtschaft und Druck durch Herstellerverantwortung

Kreislaufwirtschafts- und Rückgewinnungsprogramme schaffen eine dauerhaftere Nachfrageschicht im Markt für Umgekehrte Logistik in China. Chinas Vorstoß zur Batterieverfolgung und die breitere Formalisierung des Recyclings verlagern die Produktrückgewinnung in strukturiertere Kanäle[1]Quelle: Xinhua, „China führt Batterieverfolgungssystem für das EV-Lebenszyklusmanagement ein”, China EV Home, chinaevhome.com. JD Logistics setzte im Juni 2025 500.000 wiederverwendbare Kühlketten-Lieferboxen ein und demonstrierte damit, dass die Wiederverwendung von Verpackungen im großen Maßstab bereits in den Logistikbetrieb integriert ist. Diese Programme schaffen wiederkehrende Sammel-, Sortier-, Wiederverwendungs- und Rückgewinnungsarbeiten, die über den gesamten Produktlebenszyklus andauern und nicht nur während eines einzelnen Verkaufsereignisses. Das macht diese Nachfragebasis stabiler und trägt zum langfristigen Kapazitätsaufbau im Markt für Umgekehrte Logistik in China bei.

Rücknahmeströme für EV-Batterien, Elektronik und hochwertige Anlagen

Die Automobilrücknahme entwickelt sich zu einem der wertvollsten Ströme im Markt für Umgekehrte Logistik in China. Das Gesamtnutzungsvolumen ausgemusterter NEV-Batterien in China überstieg im Jahr 2025 400.000 Tonnen, ein Anstieg von 32,9 % gegenüber dem Vorjahr. Die nationale Rückverfolgbarkeitsplattform macht die Batterieüberwachung und -rückgewinnung über den gesamten Produktlebenszyklus transparenter. Dies erhöht den Wert zertifizierter Handhabung, konformer Lagerung und dokumentierter Rückgewinnungsprozesse. Da die Batterieausmusterungen weiter zunehmen, sollte der Automobilsektor ein wichtiger Wachstumsstrom im Markt für Umgekehrte Logistik in China bleiben.

Bedarf an städtischer Konsolidierung in gestuften Verteilungszentren

Retourenpakete kommen von verstreuten Verbraucherstandorten, sodass der Markt für Umgekehrte Logistik in China auf eine regionale Konsolidierung angewiesen ist, bevor Prüfung, Klassifizierung oder Wiederverkauf wirtschaftlich wird. Inland- und grenznahe Hubs erhalten neue Investitionen, die dieses Betriebsmodell unterstützen. Die Investition von 120 Millionen CNY (17,72 Millionen USD) in Xi'an in das Sinotrans Northwest International Air Freight Distribution Center, entsprechend 17 Millionen USD, zeigt, wie intermodale Kapazitäten dort aufgebaut werden, wo ein- und ausgehende Ströme gebündelt werden können. Das automatisierte Verteilungszentrum von CEVA in Alashankou ist ein weiteres Beispiel für eine Infrastruktur, die für schnelleres Sortieren und Konsolidieren in der Nähe eines wachsenden grenzüberschreitenden Korridors ausgelegt ist. Da Städte niedrigerer Klassen mehr Retouren generieren, sollten diese Investitionen die Stückkosten senken und die Serviceabdeckung im Markt für Umgekehrte Logistik in China verbreitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Sortierung, Prüfung und Aufarbeitung | -1.8% | National, konzentriert im Osten für volumenstarke Kategorien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regionale Servicestandards und Betriebskomplexität | -1.2% | Den Regionen Zentral-, Südwest- und Nordwest fehlen standardisierte SLA-Rahmenwerke. | Mittelfristig (2–4 Jahre) |

| Margenerosion bei geringwertigen, volumenstarken Retouren | -0.9% | National, am stärksten ausgeprägt bei Bekleidungs- und FMCG-Kategorien | Kurzfristig (≤ 2 Jahre) |

| Risiken bei Datenaustausch, Verwahrung und Verantwortungskette bei Mehrparteien-Retouren | -0.6% | National, über plattform- und trägerübergreifende Ströme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Sortierung, Prüfung und Aufarbeitung

Die Kostendeckung bleibt eine zentrale Einschränkung im Markt für Umgekehrte Logistik in China. Bei vielen zurückgegebenen Elektronikgeräten können Prüfung, Triage und Aufarbeitung 30 % bis 40 % des Wiederverkaufswerts verbrauchen, was Betreibern ohne hochdurchsatzfähige Automatisierung wenig Spielraum lässt. Caixin berichtete im Juni 2026, dass weniger als 30 % der ausgemusterten EV-Antriebsbatterien über formelle Recyclingkanäle gesammelt wurden, was den anhaltenden Kampf der konformen Verarbeitung gegen Kostenlecks und informellen Wettbewerb unterstreicht[2]Quelle: Caixin Global, „Ausführlich: Als die Welle ausgedienter Batterien naht, räumt China das Recycling auf”, Caixin Global, caixinglobal.com. Lithiumpreisschwankungen fügen eine weitere Druckebene hinzu, da niedrigere Rückgewinnungsmaterialwerte die Wirtschaftlichkeit der formellen Verarbeitung schwächen. Das Ergebnis ist, dass sich Großakteure besser behaupten, während kleinere Unternehmen im Markt für Umgekehrte Logistik in China weiterhin unter Margendruck stehen.

Fragmentierte regionale Servicestandards und Betriebskomplexität

Die Servicequalität unterscheidet sich in den Regionen des Marktes für Umgekehrte Logistik in China nach wie vor erheblich. Ostchina verfügt über eine schnellere Konsolidierung, stärkere Lagerautomatisierung und standardisiertere Arbeitsabläufe als viele Teile des Südwestens und Nordwestens. Diese Lücke erschwert es Händlern, ein einheitliches Rückgabeerlebnis im ganzen Land anzubieten. Für multinationale Betreiber erstreckt sich die Herausforderung auf die Einhaltung von Umwelt-, Sicherheits- und Zollvorschriften in mehreren lokalen Zuständigkeitsbereichen. Nippon Express begegnete diesem Problem im Dezember 2025, indem das Unternehmen die Zertifizierungen ISO 14001:2015 und ISO 45001:2018 für seine Aktivitäten in China erhielt – ein Schritt, den kleinere regionale Anbieter oft nicht nachvollziehen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion der Umgekehrten Logistik: Lagerhaltung gewinnt Boden in einem transportgeführten Markt

Der Transport hielt im Jahr 2025 einen Anteil von 45,50 % am Markt für Umgekehrte Logistik in China, was darauf hindeutet, dass ein Großteil der Aktivitäten noch immer in der Abholung, dem Fernverkehr und der Konsolidierung liegt. Straßennetze tragen den Großteil dieser Ströme, da Retouren in dichten Stadtclustern und verstreuten vorstädtischen Nachfragepunkten entstehen. Luft bleibt wichtig für zeitkritische Elektronik- und Pharmazeutika-Retouren, bei denen Geschwindigkeit und Verwahrung wichtiger sind als Kosten. Andere Verkehrsträger bleiben kleiner, aber Schienen- und intermodale Optionen gewinnen an Relevanz, wo grenzüberschreitende oder weiträumige Retourenbewegungen kostengünstigere Alternativen benötigen.

Die Lagerhaltung soll mit einem CAGR von 18,09 % wachsen, dem schnellsten Tempo in dieser Segmentierung, und ist ein klares Zeichen dafür, dass die Wertschöpfung im Markt für Umgekehrte Logistik in China immer wichtiger wird. Mehr Retouren werden nun gelagert, klassifiziert, konsolidiert und an spezialisierte Verarbeitungszentren weitergeleitet, anstatt an einfache Lieferstationen. Andere Mehrwertdienste stärken sich ebenfalls, da Händler Wiederauffüllung, Aufarbeitung und Dispositionsunterstützung innerhalb einer einzigen Betriebskette benötigen. Dies verlagert die Branche der Umgekehrten Logistik in China hin zu integrierten Plattformen, die Transport mit disziplinierter Verarbeitung verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Spezialisierte Gesundheitsretouren treiben die stark wachsende Nachfrage nach Umgekehrter Logistik

Konsumgüter und Einzelhandel machten im Jahr 2025 40 % der Marktgröße der Umgekehrten Logistik in China aus und hielten dieses Segment im Mittelpunkt der Gesamtnachfrage. Das Volumen ergibt sich aus Online-Einzelhandelsretouren, bei denen kurze Produktzyklen und einfache Rückerstattungserwartungen eine konstante Paketzustellung erzeugen. Gesundheitswesen und Pharmazeutika bleiben kleiner, bieten aber speziellere Arbeit, da Retouren eine strengere Handhabung, Dokumentation und Temperaturkontrolle erfordern. Die FMCG-Aktivität bleibt volumenintensiv und kostensensitiv, wobei die meisten Arbeiten mit dem Ablaufmanagement, beschädigtem Inventar und Werbeüberbeständen verbunden sind.

Gesundheitswesen und Pharmazeutika soll bis 2031 mit einem CAGR von 20,26 % wachsen und ist damit das am schnellsten wachsende Endverbrauchersegment im Markt für Umgekehrte Logistik in China. Der Treiber ist die Batterierücknahme und nicht die Fahrzeugretouren, da frühere EV-Verkäufe beginnen, größere Batterievolumen in formelle Rückgewinnungskanäle einzuspeisen. Dieser Wandel erhöht den Bedarf an zertifiziertem Transport, Rückverfolgbarkeit und konformer Lagerung in der gesamten Branche der Umgekehrten Logistik in China. Haus und Dekoration bleibt betrieblich eigenständig, da sperrige Retouren spezialisierte Handhabungsanlagen erfordern und höhere Stückkosten für die Umgekehrte Logistik verursachen.

Geografische Analyse

Ostchina blieb im Jahr 2025 die Kernregion des Marktes für Umgekehrte Logistik in China, mit einem Anteil von 59,07 %, gestützt durch die dichte Händler- und Lagerbasis des Jangtse-Fluss-Deltas. Retourenschleifen sind in diesem Korridor kürzer, da wichtige Marktplätze, Verkäufer und Wiederverkaufskanäle rund um Shanghai, Hangzhou, Suzhou und Ningbo konzentriert sind. China weitete sein grenzüberschreitendes Retourenmodell über Zollbezirke hinweg ab dem 1. April 2026 auf das gesamte Land aus, was es berechtigten grenzüberschreitenden E-Commerce-Retourenwaren ermöglicht, an jedem Zollhafen einzureisen und nicht nur am ursprünglichen Exportstandort. Diese Politik sollte Ostchina im Markt für Umgekehrte Logistik in China in einer starken Position halten, da seine Häfen und Verarbeitungsinfrastruktur bereits gut für den Hochvolumenhandel geeignet sind.

Nordwestchina soll bis 2031 mit einem CAGR von 15,15 % wachsen und ist damit die am schnellsten wachsende Geografie im Markt für Umgekehrte Logistik in China. Die Hubs Xinjiangs in Ürümqi, Horgos und Alashankou gehen über Transitrollen hinaus und werden zu stärker bidirektionalen Handelsknoten. Der Durchsatz von Alashankou im Jahr 2025 und der Anstieg der Zugbewegungen in Horgos zeigen, dass diese Korridore nun groß genug sind, um bedeutende grenzüberschreitende Retouren-, Umverteilungs- und Schadensabwicklungsarbeiten zu generieren[3]Quelle: CGTN, „Wie Horgos Chinas Grenze im Jahr 2026 neu definiert”, CGTN, news.cgtn.com. Der Ausbau des Logistikzentrums Xi'an, einschließlich des Sinotrans Northwest International Air Freight Distribution Center und der intelligenten Exportinfrastruktur von SF Express am Flughafen Xianyang, zeigt, dass Kapazitäten im Vorgriff auf eine anhaltende Nachfrage aufgebaut werden. Dies gibt dem Markt für Umgekehrte Logistik in China eine stärkere Binnenverarbeitungsbasis als noch vor einigen Jahren.

Zentral- und Südwestchina wachsen noch von einer niedrigeren Infrastrukturbasis aus, und die Kapazität hinkt der lokalen Nachfrage oft um 1 bis 2 Zyklen hinterher. Zentralchina hat eine natürliche Konsolidierungsrolle, da es zwischen dem küstennahen Fertigungsgürtel und dem Binnenkonsumgürtel liegt. Südwestchina profitiert ebenfalls von einer stärkeren Schienen- und multimodalen Konnektivität, die die inländische Umverteilung und grenzüberschreitende Abwicklung unterstützt. Nordostchina bleibt ein stabiler, aber langsamer wachsender Teil des Marktes für Umgekehrte Logistik in China, da Industrie- und Automobilkomponenten die Nachfrage stärker antreiben als Verbraucherretouren.

Wettbewerbslandschaft

Der Markt für Umgekehrte Logistik in China bleibt mäßig fragmentiert, wobei inländische Spediteure im E-Commerce-Retourenbereich am stärksten sind und globale 3PL-Betreiber in regulierten Kategorien sichtbarer sind. JD Logistics, SF Holdings und die Tongda-Netzwerke profitieren von Routendichte, integrierter Fulfillment-Infrastruktur und etablierten Händlerbeziehungen. Die im Januar 2026 geschlossene Kreuzbeteiligungsvereinbarung zwischen SF Holding und J&T Express zeigte, wie führende Unternehmen ihre Reichweite über China hinaus ausweiten, um breitere Retourenkorridore zu unterstützen[4]Quelle: SF Holding, „SF Holding und J&T Express schließen Zeichnungsvereinbarung zur Förderung der internationalen Strategie und zur Stärkung der globalen Logistikpräsenz”, PR Newswire APAC, prnewswire.com. Dies erhöht die Wettbewerbslatte im Markt für Umgekehrte Logistik in China, da Händler zunehmend einen einzigen Anbieter für sowohl inländische als auch grenzüberschreitende Ströme suchen.

Technologie- und Anlagenaufrüstungen gestalten auch den Wettbewerb im Markt für Umgekehrte Logistik in China um. CEVA eröffnete im Mai 2026 ein vollautomatisches 4.300 m² großes Verteilungszentrum in Alashankou, das elektrische autonome Gabelstapler und Echtzeit-Zollüberwachung für den China-Zentralasien-Korridor einsetzt. FedEx rüstete im Mai 2026 seine größte Ostchina-Station in Shanghai auf, um 3.000 Pakete pro Stunde zu sortieren und täglich fast 12 Tonnen Fracht zu verarbeiten. FedEx unterzeichnete im Juni 2026 auch ein strategisches Memorandum mit China Southern Air Logistics, um die Frachtkapazität und Netzwerkeffizienz von Guangzhou aus zu erweitern. Diese Schritte zeigen, dass Geschwindigkeit, Automatisierung und grenzkonformes Handling stärkere Differenzierungsmerkmale werden als reine Transportkapazität allein.

Partnerschaftsmodelle weiten sich ebenfalls aus, da Einzelhändler und Marken Logistikabwicklung und Marktzugang innerhalb einer einzigen Struktur suchen. JD.com und DHL Group unterzeichneten im Februar 2026 ein Memorandum of Understanding zur Unterstützung von End-to-End-Lösungen für deutsche Marken, die zwischen China und Europa agieren. Kuehne+Nagel erweiterte 2025 auch seine Partnerschaft mit MTU Maintenance Lease Services um ein neues Luft- und Raumfahrtteile-Fulfillment-Center in Zhuhai. Infolgedessen hat der Markt für Umgekehrte Logistik in China noch Raum für Spezialisten, aber Großakteure mit Automatisierungs- und Compliance-Tiefe stärken ihre relative Position.

Marktführer in der Branche der Umgekehrten Logistik in China

JD Logistics, Inc.

SF Holdings Co., Ltd.

Cainiao Network

YTO Express Group Co., Ltd.

ZTO Express (Cayman) Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: FedEx Corporation und China Southern Air Logistics unterzeichneten im Juni 2026 ein strategisches Memorandum of Understanding und begründeten damit offiziell eine strategische Kooperationsbeziehung mit dem Schwerpunkt auf der Erweiterung der Luftfrachtkapazität und der globalen Netzwerkeffizienz.

- Mai 2026: CEVA Logistics eröffnete ein vollautomatisches 4.300 m² großes Verteilungszentrum in der Freihandelszone Alashankou (Nordwestchina), 15 Minuten von der kasachischen Grenze entfernt. Die Anlage verwendet elektrische autonome Gabelstapler und KI-basierte Messtechnologien und schließt die Frachtkonsolidierung und den Transit in nur 6 bis 12 Stunden ab.

- Mai 2026: FedEx rüstete seine 4.400 m² große Chunyun Road Station in Shanghai, seine größte Station in Ostchina, auf. Die Anlage kann bis zu 3.000 Pakete pro Stunde sortieren, verwendet automatische Abmessungs- und Gewichtserfassung und unterstützt die eingehende und ausgehende Paketabwicklung, verbessert die regionale Verarbeitungskapazität und unterstützt die Umgekehrte Logistik.

- Februar 2026: JD.com und DHL Group unterzeichneten ein Memorandum of Understanding zur Erleichterung von End-to-End-integrierten Logistiklösungen für deutsche Marken, die in China eintreten und über die Joybuy-Plattform von JD.com auf europäische Märkte zugreifen. DHL und JD Logistics werden bei Fulfillment, Zollabfertigung und Lieferdiensten zusammenarbeiten und Händlern ein bevorzugtes B2C-Versandzollsystem anbieten.

Berichtsumfang des Marktes für Umgekehrte Logistik in China

| Transport | Straße |

| Luft | |

| Sonstige Verkehrsträger | |

| Lagerhaltung (Lagerung, Verteilung, Konsolidierung) | |

| Sonstige Mehrwertdienste (Retourenabwicklung, Wiederauffüllung, Aufarbeitung, Disposition) |

| Konsumgüter und Einzelhandel |

| Haus und Dekoration |

| Gesundheitswesen und Pharmazeutika |

| FMCG |

| Sonstige Endverbraucher |

| Nord |

| Nordost |

| Ost |

| Zentral |

| Süd |

| Südwest |

| Nordwest |

| Nach Funktion der Umgekehrten Logistik | Transport | Straße |

| Luft | ||

| Sonstige Verkehrsträger | ||

| Lagerhaltung (Lagerung, Verteilung, Konsolidierung) | ||

| Sonstige Mehrwertdienste (Retourenabwicklung, Wiederauffüllung, Aufarbeitung, Disposition) | ||

| Nach Endverbraucherbranche | Konsumgüter und Einzelhandel | |

| Haus und Dekoration | ||

| Gesundheitswesen und Pharmazeutika | ||

| FMCG | ||

| Sonstige Endverbraucher | ||

| Nach Region | Nord | |

| Nordost | ||

| Ost | ||

| Zentral | ||

| Süd | ||

| Südwest | ||

| Nordwest |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe der Umgekehrten Logistik in China bis 2031?

Der Markt für Umgekehrte Logistik in China soll bis 2031 einen Wert von 250,56 Milliarden USD erreichen, ausgehend von 141,67 Milliarden USD im Jahr 2026 bei einem CAGR von 12,08 %.

Welche Funktion führt die aktuelle Nachfrage in China an?

Der Transport führt mit einem Anteil von 45,50 % im Jahr 2025, da Abholung, Fernverkehr und Konsolidierung nach wie vor den Großteil der Betriebsaktivitäten ausmachen.

Welche Endverbraucherkategorie wächst am schnellsten?

Der Automobilsektor ist der am schnellsten wachsende Endverbraucherstrom mit einem prognostizierten CAGR von 20,26 % bis 2031, angetrieben durch Batterierücknahme und formelle Rückgewinnungsanforderungen.

Welche Region dominiert die Retourenlogistik in China heute?

Ostchina führt mit einem Anteil von 59,07 % im Jahr 2025 aufgrund seiner dichten Händlerbasis, stärkeren Lagerinfrastruktur und Nähe zu wichtigen Wiederverkaufskanälen.

Welche Region wächst am schnellsten?

Nordwestchina soll bis 2031 mit einem CAGR von 15,15 % wachsen, da Horgos, Alashankou und Xi'an mehr grenzüberschreitende und Binnenlogistikkapazitäten aufbauen.

Was verändert den Wettbewerb unter den Logistikanbietern in China?

Der Wettbewerb verlagert sich hin zu Automatisierung, Compliance-Tiefe und grenzüberschreitender Reichweite, wie die Expansion von CEVA in Alashankou, das Upgrade von FedEx in Shanghai und die Allianz von SF Holding und J&T Express zeigen.

Seite zuletzt aktualisiert am: