Bio-Pharma-Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

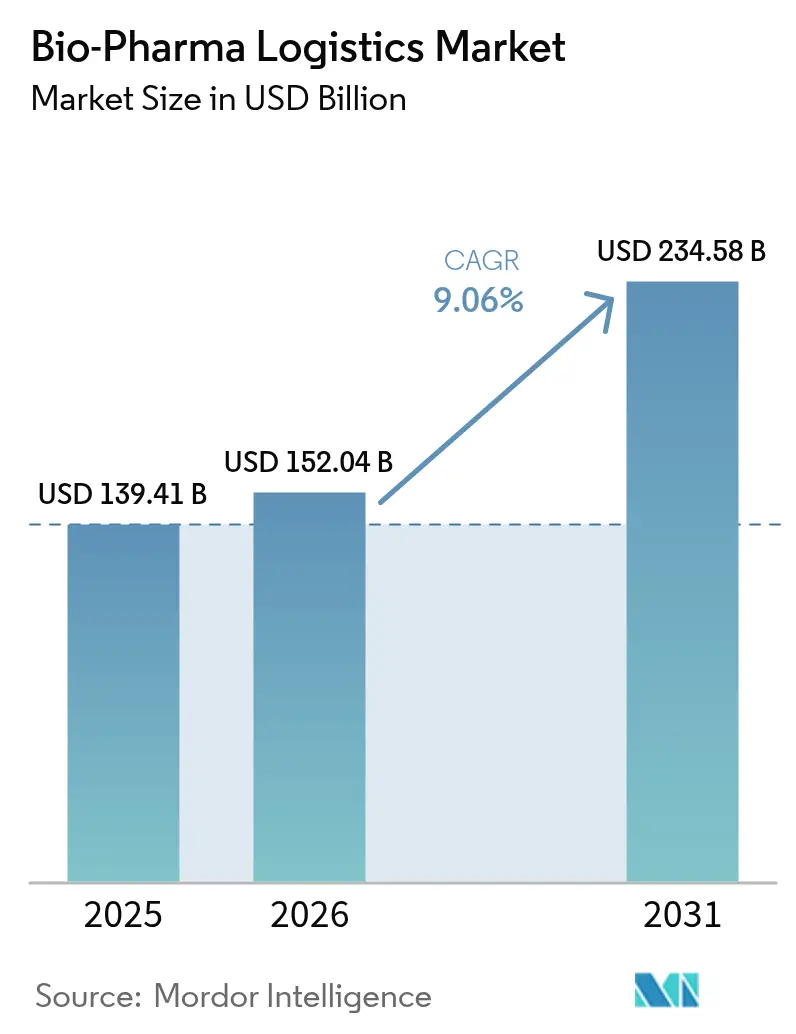

| Marktgröße (2026) | 152.04 Milliarden US-Dollar |

| Marktgröße (2031) | 234.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bio-Pharma-Logistikmarkt Analyse von Mordor Intelligence

Der Bio-Pharma-Logistikmarkt wurde im Jahr 2025 auf 139,41 Milliarden USD bewertet und wird voraussichtlich von 152,04 Milliarden USD im Jahr 2026 auf 234,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,06 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt einen Branchenwandel von der konventionellen Massenarzneimittelverteilung hin zu hochspezialisierten, temperaturkontrollierten Netzwerken wider, die für fortschrittliche Biologika, mRNA-Impfstoffe und personalisierte Zell- & Gentherapien entwickelt wurden. Die Anforderungen an die Skalierung des Versands bei ultraniedriger Temperatur (bis zu −150 °C) formen die Dienstleistungsportfolios um und veranlassen Anbieter, ihre Flüssigstickstoffkapazität und Echtzeit-Überwachung auszubauen. Die verschärfte behördliche Kontrolle – exemplarisch durch die Entscheidung der Europäischen Arzneimittel-Agentur, pauschale GDP-Zertifikatsverlängerungen einzustellen – verstärkt zudem die Nachfrage nach zertifizierten Drittanbieter-Logistikpartnern. Parallel dazu treiben Nachhaltigkeitsdruck Investitionen in Mehrwegverpackungen, Routenoptimierung und elektrifizierte Fahrzeugflotten voran, da Verlader darauf abzielen, Lieferkettenemissionen zu senken, die mehr als 80 % des CO₂-Ausstoßes der Branche ausmachen.

Wesentliche Erkenntnisse des Berichts

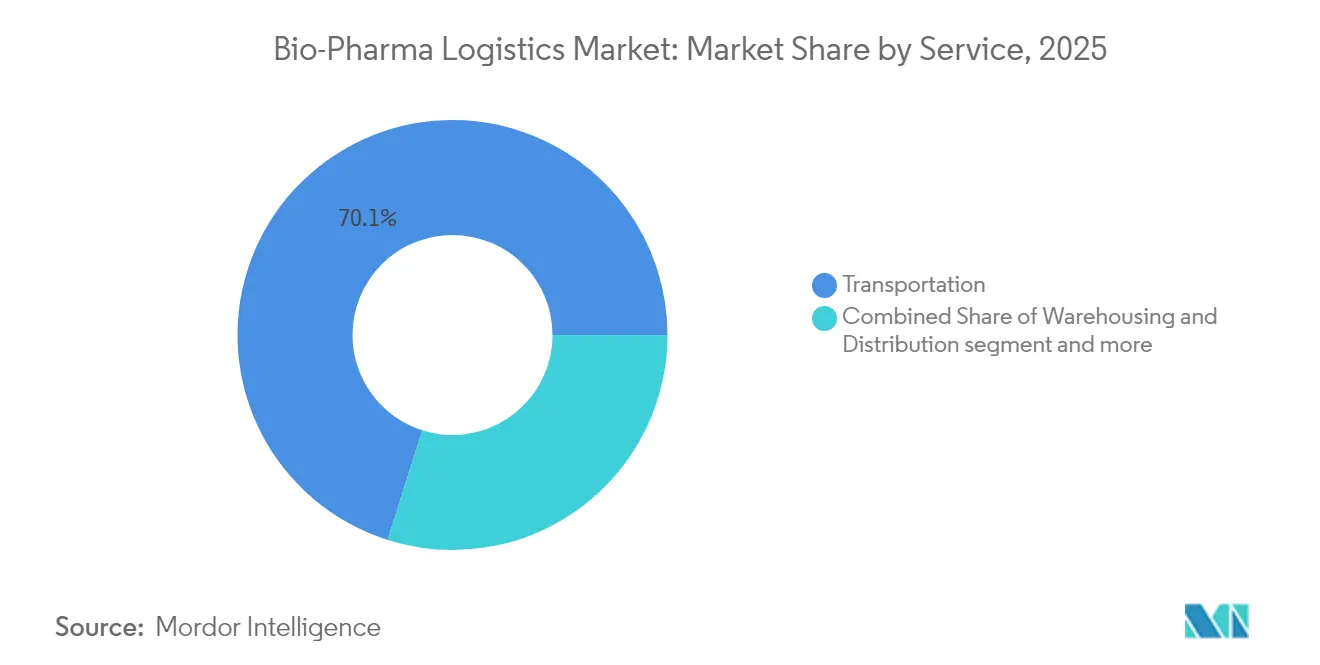

- Nach Dienstleistung hielt Transport im Jahr 2025 einen Marktanteil von 70,12 % am Biopharma-Logistikmarkt. Der Bio-Pharma-Logistikmarkt für wertschöpfende Dienstleistungen wird mit einer CAGR von 10,77 % zwischen 2026 und 2031 voraussichtlich schneller als der Gesamtmarkt wachsen.

- Nach Temperaturbereich dominierte die Kühlkette im Jahr 2025 mit 68,40 % der Biopharma-Logistikmarktgröße. Der Bio-Pharma-Logistikmarkt für Kühlketten wächst zwischen 2026 und 2031 mit einer CAGR von 10,49 %.

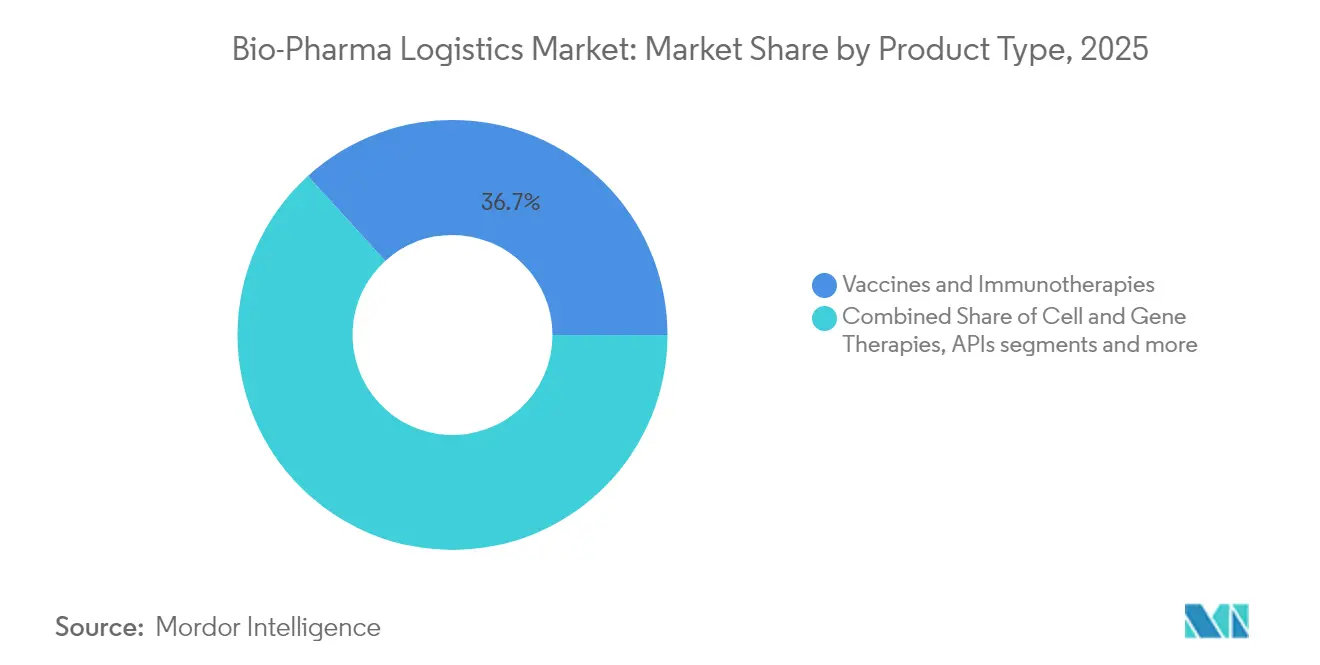

- Nach Produkttyp führten Impfstoffe und Immuntherapien im Jahr 2025 mit einem Umsatzanteil von 36,74 % am Biopharma-Logistikmarkt. Der Bio-Pharma-Logistikmarkt für Zell- & Gentherapien weist mit einer CAGR von 13,05 % zwischen 2026 und 2031 die schnellste Wachstumsrate auf.

- Nach Endnutzer hielten Bio-Pharma-Hersteller im Jahr 2025 einen Marktanteil von 58,10 % am Bio-Pharma-Logistikmarkt. Der Bio-Pharma-Logistikmarkt für CROs/CMOs verzeichnet die höchste prognostizierte CAGR von 12,02 % zwischen 2026 und 2031.

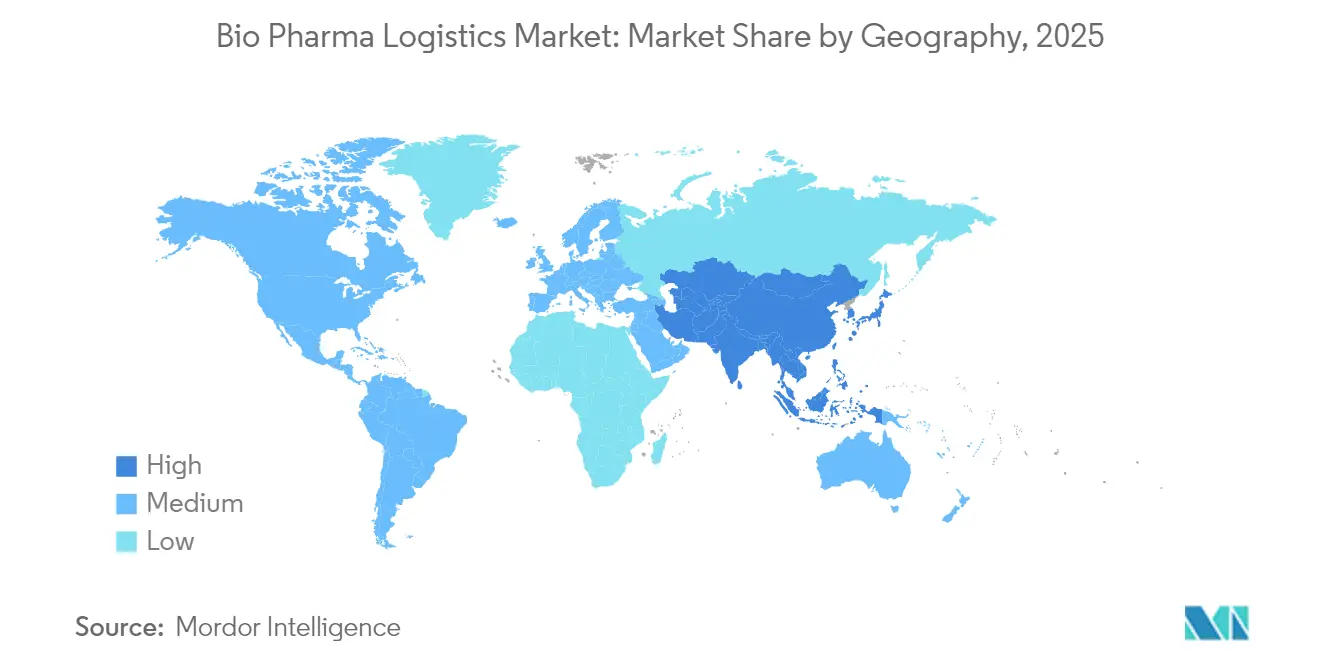

- Nach Geografie behielt Nordamerika im Jahr 2025 die Führung mit einem Marktanteil von 41,20 % am Biopharma-Logistikmarkt. Der Bio-Pharma-Logistikmarkt für Asien-Pazifik wird voraussichtlich mit einer CAGR von 11,06 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bio-Pharma-Logistikmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg hochwertiger Biologika & Spezialpharmazeutika-Anteil erhöht die Nachfrage nach Kühlketten | +2.1% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachstum fortschrittlicher Therapien (mRNA, Zell- & Gen-) erfordert Logistik bei ultraniedriger Temperatur | +1.8% | Nordamerika & Europa führend, Asien-Pazifik aufstrebend | Langfristig (≥ 4 Jahre) |

| Globalisierung & Dezentralisierung klinischer Studien beschleunigt Direktlieferungen an Patienten | +1.4% | Global, mit früher Einführung in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge weltweite GDP/GxP-Compliance schreibt Outsourcing an zertifizierte 3PLs vor | +1.6% | Global, mit aufholenden Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| E-Commerce & D2C-Distribution von Spezialarzneimitteln steigert die temperaturkontrollierte Letzte-Meile-Lieferung | +1.2% | Entwickelte Märkte führend, Ausweitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expansion der Biologika-Herstellung in Schwellenmärkten erhöht grenzüberschreitende Kühlkettenströme | +1.1% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg hochwertiger Biologika & Spezialpharmazeutika erhöht die Nachfrage nach Kühlketten

Kühlkettenausfälle kosten den Sektor jährlich 35 Milliarden USD, was den finanziellen Imperativ für ein belastbares Temperaturmanagement unterstreicht. Logistikanbieter setzen KI-gestützte prädiktive Analytik ein, um Abweichungsrisiken vorherzusagen, während Sicherheits-Upgrades wachsenden Fälschungsbedrohungen entgegenwirken. Frontier Scientific Solutions investierte 1,5 Milliarden USD in Infrastruktur für Freizonen rund um die Flughäfen Wilmington und Shannon, um Transitzeiten zu verkürzen und hochwertige Biologika zu schützen [1]Frontier Scientific Solutions, "FTZ-Investitionen verbessern den Biologika-Kühlkettenkorridor," biopharminternational.com.

Wachstum fortschrittlicher Therapien (mRNA, Zell- & Gen-) erfordert Logistik bei ultraniedriger Temperatur

mRNA- und Viralvektor-Produkte erfordern eine Lagerung bei bis zu −150 °C. Cryoport und SK Pharmteco lancierten eine integrierte Plattform, die Herstellung und Distribution für solche Therapien miteinander verbindet[2]Cryoport Systems, "Cryoport und SK pharmteco kündigen integrierte Lieferkettenplattform für fortschrittliche Therapien an," cryoport.com. Die Forschung zu thermostabilen Lipiden, die mRNA bei Standardkühlung erhalten, könnte die Abhängigkeit von Tiefkühlnetzwerken verringern, doch aktuelle Pipelines stützen sich nach wie vor stark auf Kryoinfrastruktur. Die Übernahme von CRYOPDP durch DHL, die jährlich mehr als 600.000 Ultrakalt-Sendungen abwickelt, veranschaulicht die Konsolidierung rund um spezialisierte Kapazitäten.

Globalisierung & Dezentralisierung klinischer Studien beschleunigt Direktlieferungen an Patienten

Dezentralisierte Studien verbessern die Rekrutierung und Bindung, verlagern die Logistik jedoch vom Depot zur Studiensite hin zur Hauslieferung. Auftraggeber verlangen nun flexible, bedarfsgesteuerte Bestandsmodelle sowie die Koordination von Telemedizin. FedEx erweiterte Life Science Centers in ganz Asien und führte sensorbasiertes Tracking ein, um die Temperaturkontrolle in Wohnumgebungen zu steuern [3]FedEx erweitert Life Science Centers in ganz Asien mit sensorbasiertem Tracking," BioSpectrum Asia, biospectrumasia.com.

Strenge weltweite GDP/GxP-Compliance schreibt Outsourcing an zertifizierte 3PLs vor

Die Rückkehr der Europäischen Arzneimittel-Agentur im Jahr 2025 zur strengen GDP-Zertifizierung und Indiens überarbeiteter Schedule M setzen globale Best Practices durch und veranlassen Arzneimittelhersteller, an Netzwerke wie die 270 GxP-zertifizierten Standorte von Kuehne+Nagel auszulagern. In den Vereinigten Staaten erhöht das Serialisierungsregime des Arzneimittellieferkettensicherheitsgesetzes die Compliance-Komplexität weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsengpässe bei temperaturkontrolliertem Luftfracht & LN₂/Trockeneis-Versorgung treiben Kostenvolatilität | -1.3% | Global, mit akutem Druck in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Divergierende globale regulatorische & zollrechtliche Anforderungen verursachen Verzögerungen und Abweichungsrisiken | -0.9% | Global, insbesondere bei grenzüberschreitenden Sendungen | Mittelfristig (2–4 Jahre) |

| Hoher CO₂-Fußabdruck von Kühlkettenbetrieb veranlasst zu kostspieligen Nachhaltigkeitsinvestitionen | -0.7% | Global, mit strengeren Anforderungen in Europa & Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Personal & GDP-zertifizierter Infrastruktur in Schwellenmärkten begrenzt die Zuverlässigkeit | -0.6% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe bei temperaturkontrollierter Luftfracht & LN₂/Trockeneis-Versorgung treiben Kostenvolatilität

Trockeneisengpässe während der COVID-19-Impfstoffeinführung offenbarten eine fragile Versorgungsbasis. Luftzerlegungsanlagen kämpfen mit hohen Energiepreisen, während die Unterflurkapazität von Luftfracht mit dem E-Commerce konkurriert. Das Pharma Handling Center des Flughafens Wien hat die Kühlkettenkapazität verdoppelt, doch Vorabreservierungen übersteigen weiterhin die verfügbaren Zeitfenster, was Preisspitzen verursacht und Modusverschiebungen erzwingt.

Divergierende globale regulatorische & zollrechtliche Anforderungen verursachen Verzögerungen und Abweichungsrisiken

Nur 14 % der US-amerikanischen Ausgabestellen waren vor der Kulanzfrist der Food and Drug Administration DSCSA-bereit, und Fehlerquoten von 30 % in EPCIS-Daten riskieren Sendungsquarantänen. Chinas Anti-Spionage-Gesetz hat westliche Inspektionen verzögert, während der Rückstau bei der EU-Medizinprodukteverordnung die Freigabe von Kombinationsprodukten verlangsamt, was insgesamt die Grenzverweildauer verlängert und das Abweichungsrisiko erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Wertschöpfende Dienstleistungen übertreffen den traditionellen Transport

Transport machte im Jahr 2025 70,12 % des Umsatzes im Bio-Pharma-Logistikmarkt aus, gestützt durch Straßennetze für die letzte Meile und Luftkorridore für zeitkritische Biologika. Dennoch wird erwartet, dass wertschöpfende Dienstleistungen bis 2031 jährlich um 10,77 % wachsen, da Kunden Etikettierung, Zusammenstellung und Qualified-Person-Freigabe neben dem Kerntransport verlangen. Anbieter nutzen KI in Lagerhäusern, um Kapazitätsspitzen zu antizipieren und Temperaturabweichungen zu verhindern. Catalents FastChain-Plattform veranschaulicht den Wandel hin zur bedarfsgesteuerten Auftragsabwicklung, die Echtzeit-Bestandsverwaltung mit regionalen Depots kombiniert. Die Bio-Pharma-Logistikmarktgröße für wertschöpfende Dienstleistungen wird voraussichtlich stetig zunehmen, was die regulatorische Komplexität und patientenorientierte Verpackungsanforderungen widerspiegelt. Transport wird seinen Umfang behalten, aber Preisdruck durch knappes Angebot bei temperaturkontrolliertem LKW-Transport und Luftfracht erfahren.

Innerhalb des Transports dominiert die Straßenlogistik weiterhin bei Unterkühlungslieferungen in kontinentalen Netzen, während der Luftweg eine kritische Rolle bei Ultrakalt-Gentherapie-Sendungen spielt, trotz anhaltender Kapazitätsengpässe. Seefracht gewinnt bescheidene Marktanteile, da Nachhaltigkeitsziele modale Verschiebungen für stabile Biologika vorantreiben. Das Wachstum der Lagerhaltung hält mit den Präferenzen der Kunden für externe Lagerung Schritt, insbesondere in Europa, wo neue GMP-konforme Kühlräume die grenzüberschreitende Distribution erschließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Temperaturbereich: Dominanz der Kühlkette inmitten des Wachstums bei ultraniedriger Temperatur

Kühlkettendienstleistungen erfassten im Jahr 2025 68,40 % des Bio-Pharma-Logistikmarkts und werden mit einer CAGR von 10,49 % am schnellsten expandieren. Gekühlte (2–8 °C) Transportwege bilden das Fundament für Impfstoff- und Insulinströme, doch ultrakalt (−20 °C bis −150 °C) entwickelt sich zum führenden Teilsegment für mRNA- und Zell- & Gentherapien. Die an Ultrakalt-Sendungen gebundene Bio-Pharma-Logistikmarktgröße wird bis 2031 voraussichtlich fast verdoppelt. Anbieter investieren in vakuumisolierte Paneele, Phasenwechselmaterialien und stickstoffbasierte Trockentransportbehälter mit IoT-Beacons für Live-Temperaturfeeds.

Umgebungstemperaturnetze (15–25 °C) bedienen weiterhin traditionelle orale Feststoffe, wachsen jedoch langsamer, da sich die Therapielandschaft in Richtung Biologika verschiebt. Gefroren (0 °C bis −20 °C) bleibt eine Nische für spezifische Wirkstoffe und langfristige Lagervorräte. Nachhaltigkeitsimperative beschleunigen den Schwenk zu Mehrweg-Transportbehältern und elektrifizierten Kühlfahrzeugen, was hybride Modelle schafft, die grüne Energie mit dichter thermischer Masse kombinieren. Blockchain-Pilotprojekte verfolgen Custody-Chain-Ereignisse, um die Compliance zu sichern.

Nach Produkttyp: Zell- & Gentherapien führen innovationsgetriebenes Wachstum an

Impfstoffe und Immuntherapien führten den Umsatz im Jahr 2025 mit einem Anteil von 36,74 % an, gestützt durch laufende Volksgesundheitsprogramme. Dennoch verzeichnen Zell- & Gentherapien das stärkste Wachstum mit einer CAGR von 13,05 % bis 2031, was die Nachfrage nach maßgeschneiderten, überwachten Behältern antreibt. Kühlkettenqualifizierte Verpackungen für Viralvektoren umfassen Schwingungsdämpfung und langsam freisetzende Trockeneiselemente. Der Bio-Pharma-Logistikmarktanteil für Impfstoffe wird sich mäßigen, da prophylaktische Programme sich stabilisieren, während Wirkstoffe und Bulk-Biologika ein stabiles Volumen in Großanlagen aufrechterhalten.

Fortschrittliche analytische Tests, wie die Ionenpaar-Umkehrphasenchromatographie zur mRNA-Verunreinigungsprofilierung, verlängern die Vorlaufzeiten vor der Freigabe und machen eine sichere Zwischenlagerung unverzichtbar. Fertigdosierungen für Biologika profitieren von Effizienzgewinnen in Abfüll- und Fertigstellungsanlagen, sind aber weiterhin auf eine lückenlose Kühltransparenz angewiesen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzer: CROs und CMOs treiben die Outsourcing-Beschleunigung voran

Bio-Pharma-Hersteller hielten im Jahr 2025 einen Umsatzanteil von 58,10 %; CROs/CMOs wachsen jedoch mit einer CAGR von 12,02 % am schnellsten, da Unternehmen Komplexität auslagern. Diese Verlagerung vervielfältigt die Versandwege, da jeder CMO mehrere Auftraggeber bedient. Krankenhäuser und Studienstandorte benötigen Direktlieferoptionen an Patienten und flexible Nachversorgung. Die Bio-Pharma-Logistikmarktgröße, die CRO/CMO-Arbeitsbereichen zugeordnet ist, wird daher überproportional steigen und spezialisierte Frachtführer mit klinischer Studienlizenzierung und Fernbetreuungsexpertise anziehen.

Hersteller behalten das Mengengeschäft, indem sie langfristige Verträge mit Integratoren nutzen, um Kapazitäten zu sichern. Spezialpharmazien und aufkommende Direktliefermodelle an Therapeuten bilden einen sich diversifizierenden Schwanz, der jeweils eine granulare Nachverfolgung für die Identitätskette verlangt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 41,20 % am Bio-Pharma-Logistikmarkt, gestützt durch eine etablierte pharmazeutische Fertigung, dichte GDP-zertifizierte Netzwerke und die frühe Einführung von IoT-gestützter Überwachung. Große Investitionsprogramme, wie die Übernahme von Andlauer Healthcare Group durch UPS für 1,6 Milliarden USD, vertiefen die regionale Infrastruktur und stärken die Führungsrolle bei Standards.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 11,06 % wachsen und bis 2031 den Großteil des inkrementellen Marktwerts ausmachen. Chinesische Innovatoren verlagern die Vektorproduktion nach Singapur und Thailand, um Risiken zu diversifizieren, während Indien unter überarbeiteten GMP-Regeln die Injektionsproduktion ausbaut. Singapurs neuer Mehrmandanten-Pharma-Hub verkörpert den regionalen Vorstoß für hochwertige Kühllagerung und grenzüberschreitende Schnellfreigabe. Infolgedessen wird die Bio-Pharma-Logistikmarktgröße im Zusammenhang mit innerasiatischen Handelsrouten an Fahrt gewinnen.

Europa bleibt ein Kraftzentrum, das enge regulatorische Compliance und ausgedehnte Straßen-Schienen-Kühlkorridore nutzt. DHL's klimaneutrale Erweiterung von 30.000 m² in der Nähe von Frankfurt unterstützt Unterkühlungslagerung bis zu −70 °C und stärkt die Kompetenz des Kontinents bei der Verwaltung von Zell- & Gentherapie-Pipelines. Die laufende Konsolidierung hebt die Servicequalität, doch Kapazitätsengpässe bestehen an wichtigen Frachtdrehkreuzen wie Schiphol und Brüssel weiterhin.

Südamerika sowie der Nahe Osten und Afrika weisen aufstrebende Opportunitätsprofile auf. Staatliche Impfkampagnen und wachsende Behandlungsnachfrage bei chronischen Erkrankungen katalysieren den Bedarf an zertifizierten Kühlräumen und Straße-Luft-Schnittstellen. Jedoch stellen lückenhafte Stromnetze und begrenzte GDP-Aufsicht Herausforderungen für die Servicequalität dar und verlangsamen den Ausbau der Infrastruktur.

Wettbewerbslandschaft

Der Bio-Pharma-Logistikmarkt ist mäßig konsolidiert, wobei die fünf größten Integratoren voraussichtlich den Großteil der globalen zertifizierten Kapazität kontrollieren. DHL, UPS, FedEx, Kuehne+Nagel und DB Schenker nutzen ihre Kapitalkraft, um Mehrtemperatur-Standorte und KI-gestützte Steuertürme zu skalieren. DHL reservierte 2 Milliarden EUR (2,29 Milliarden USD) für Gesundheitslogistik bis 2030, einschließlich neuer Tiefkühlkammern zur Stärkung der Zelltherapie-Routen. UPS folgte mit gezielten Übernahmen in Europa und Kanada, wobei Sechszonenlagerhäuser und Fachwissen für passive Verpackungen hinzukamen.

Spezialisten wie Cryoport Systems und World Courier differenzieren sich durch End-to-End-Lösungen für personalisierte Arzneimittel. Cryoports strategische Allianz mit SK pharmteco verbindet Vektorherstellung und kryogene Transportdienstleistungen, um Wertschöpfung entlang der Advanced-Therapy-Kette zu erzielen. Unterdessen investieren regionale Akteure in vertikale Integration; Asiens YCH Group und Kerry Logistics setzen virtuelle Temperatur-Dashboards ein, um gegen globale Integratoren bei der lokalen Letzte-Meile-Ausführung zu konkurrieren.

Die Technologieadoption bildet das neue Schlachtfeld. Anbieter integrieren blockchain-verifizierte elektronische Dokumentation, um Zollfreigaben zu beschleunigen, und nutzen prädiktive Analytik, um Trockeneis-Nachfüllzyklen vorherzusagen. Nachhaltigkeitsinitiativen – darunter elektrische LKW-Flotten und wiederverwendbare Phasenwechsel-Transportbehälter – dienen sowohl Kosten- als auch Markenkapitalzielen, da Kunden CO₂-neutrale Lieferketten anstreben.

Weißer Fleck besteht in unterversorgten Schwellenmärkten, in denen GDP-Einrichtungen rar sind. Unternehmen, die sozial akzeptierte temperaturkontrollierte Drohnenlieferungen und solarstrombetriebene Kühlräume anbieten, können Wachstum abschöpfen, sofern sie lokale behördliche Genehmigungen erhalten.

Marktführer in der Bio-Pharma-Logistikbranche

Deutsche Post DHL Group

Kuehne + Nagel

UPS (Marken)

FedEx

DSV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: DHL Express eröffnete ein Frachtzentrum im Wert von 140 Millionen USD am Flughafen Lyon-Saint Exupéry mit einer Kapazität von 17.500 Paketen pro Stunde, einschließlich Impfstoffströmen, und ausgestattet mit 78 Elektrofahrzeugladestation.

- Mai 2025: DHL Group erweiterte seinen Florstadt Life Sciences & Healthcare Campus um 30.000 m² klimaneutralen Lagerraum bis zu −70 °C.

- April 2025: UPS kündigte einen Deal im Wert von 2,2 Milliarden CAD (1,6 Milliarden USD) für die Andlauer Healthcare Group an, um die kanadische Kühlkettenkapazität zu stärken.

- Januar 2025: UPS schloss die Übernahmen von Frigo-Trans und BPL ab und fügte sechs Mehrtemperatur-Lagerhäuser sowie umfangreiche europäische Straßenabdeckung hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Biopharma-Logistikmarkt als bezahlte Transport-, Lager-, Distributions- und ausgewählte Mehrwertdienste, die dafür sorgen, dass Impfstoffe, Zell- und Gentherapien, biologische Wirkstoffe als Bulkware und biologische Fertigarzneimittel innerhalb der erforderlichen Temperatur- oder Umgebungsbereiche vom Werkstor bis zu den klinischen oder kommerziellen Endpunkten weltweit transportiert werden. Wir setzen spezialisierte 3PLs und Integratoren ein, wenn die Sendungen den GDP- oder GxP-Standards entsprechen.

Ausschluss vom Geltungsbereich: Verlagerungen von Generika mit kleinen Molekülen, diagnostischen Reagenzien, medizinischen Geräten und firmeneigenen Fuhrparks fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Dienstleistung

- Transport

- Straße

- Schiene

- See/Ozean

- Luft

- Lagerung & Distribution

- Wertschöpfende Dienstleistungen (Etikettierung, Zusammenstellung, QP-Freigabe)

- Transport

- Nach Temperaturbereich

- Kühlkette

- Umgebungstemperatur (15–25 °C)

- Gekühlt (2–8 °C)

- Gefroren (0 °C bis −20 °C)

- Ultrakalt / Kryogen (−20 °C bis −150 °C)

- Nicht-Kühlkette

- Kühlkette

- Nach Produkttyp

- Impfstoffe & Immuntherapien

- Zell- & Gentherapien

- Wirkstoffe & Bulk-Biologika

- Fertigdosierungen von Biologika

- Sonstiges

- Nach Endnutzer

- Bio-Pharma-Hersteller

- CROs (Auftragsforschungsorganisationen) & CMOs (Auftragsherstellungsorganisationen)

- Krankenhäuser & Klinische Studienstandorte

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unser Team befragte Supply-Chain-Leiter in Biotech-Firmen, Planer bei Cold-Chain-3PLs und Beschaffungsmanager in Krankenhäusern in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. In diesen Gesprächen wurden Bahnkosten, Verschiebungen im Service-Mix und sich abzeichnende Engpässe geklärt und Lücken geschlossen, die bei der Schreibtischarbeit aufgefallen waren.

Desk Research

Wir begannen mit der Auswertung öffentlicher Datensätze wie UN Comtrade HS-3002/3006 Handelsströme, WHO-Impfstoffmengenberichte, Eurostat-Tabellen für den Straßengüterverkehr, IATA-Spezialfrachtstatistiken und US FDA DSCSA-Anmeldungen, um historische Nachfragekurven zu verankern. Die Analysten von Mordor bereicherten die Basis dann mit Ertragstrends von Spediteuren, Flughafendurchsatz und BIP-Lagerkapazitäten, die von Verkehrsministerien, Air Cargo World und STAT Trade Times veröffentlicht wurden. Kostenpflichtige Quellen, nämlich D&B Hoovers und Dow Jones Factiva, überprüften Unternehmensaufteilungen und Anlageninvestitionen. Die genannten Quellen veranschaulichen die Bandbreite; viele zusätzliche Referenzen dienten als Grundlage für Gegenkontrollen.

In einem zweiten Durchgang wurden das Währungsjahr, die Entwicklung der Treibstoffzuschläge und die regionalen BIP-Regeländerungen angepasst, so dass die Zahlen auf allen Kontinenten auf einer vergleichbaren Kostenbasis stehen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Neuberechnung der Ausgaben für die Ausfuhr von Bioprodukten und den Inlandsverbrauch bildet die Ausgangsbasis für 2024. Anschließend werden die Gesamtwerte durch selektive Aufrollungen von Bahnvolumen multipliziert mit gemischten Tarifen validiert. Schlüsselvariablen wie der Anteil von Biologika in der Pipeline, die Häufigkeit von ultrakalten Sendungen, die BIP-Lagerfläche, Luftfrachterträge, Treibstoffzuschläge und aktive Zell- und Gentests fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Knappe Bahndaten werden durch regionale Durchdringungsquoten, die in Interviews bestätigt wurden, unterstellt.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten von Mordor vergleichen die Ergebnisse mit den Zolldaten, den Sonderfrachteinnahmen der Fluggesellschaften und den vierteljährlichen Veröffentlichungen; Abweichungen von mehr als fünf Prozent lösen neue Aufrufe und Modellanpassungen aus. Die Berichte werden jährlich aktualisiert und zwischenzeitlich auf den neuesten Stand gebracht, wenn wesentliche Ereignisse die Ströme verändern.

Warum unsere Bio-Pharma-Logistik-Baseline Zuverlässigkeit ausstrahlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktkörbe, Kostendefinitionen und Aktualisierungsrhythmen wählen. Wir zeigen diese Faktoren auf, damit die Nutzer verstehen, warum die Gesamtwerte variieren.

Zu den wichtigsten Lückenfaktoren gehören die Zählung oder der Ausschluss von klinischen Versuchen, die Monetarisierung von Kitting-Einnahmen, die Wahl des Basisjahres-Wechselkurses und die Geschwindigkeit, mit der neue CGT-Kurven in die Modelle aufgenommen werden. Laut Mordor Intelligence verringern unsere Live-Tarifverfolgung und jährlichen Neuberechnungen die Drift, die entsteht, wenn andere die alten Kurven verlängern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 139,41 Mrd. USD | Mordor Intelligence | - |

| 156,90 Mrd. USD | Globale Unternehmensberatung A | Einschließlich Fracht für Kleinmoleküle und Geräte, Einjahres-FX |

| 110,98 Mrd. USD | Industriezeitschrift B | Ausschluss von Mehrwertdiensten und klinischen Versuchsstrecken |

| USD 152,00 Mrd. | Regionale Beratung C | Behält die Tarife auf dem Niveau von 2023 bei und ignoriert Treibstoffzuschläge |

Diese Kontraste zeigen, wie unsere disziplinierte Auswahl des Umfangs, die Nachverfolgung von Variablen und die jährliche Aktualisierung den Entscheidungsträgern eine ausgewogene, wiederholbare Grundlage bieten, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bio-Pharma-Logistikmarkt derzeit?

Der Bio-Pharma-Logistikmarkt erreichte im Jahr 2026 152,04 Milliarden USD und ist auf dem Weg, bis 2031 234,58 Milliarden USD zu erreichen.

Welches Segment im Bio-Pharma-Logistikmarkt wächst am schnellsten?

Wertschöpfende Dienstleistungen – wie Etikettierung, Zusammenstellung und QP-Freigabe – wachsen mit einer CAGR von 10,77 % und übertreffen damit den traditionellen Transport.

Warum ist Ultrakalt-Logistik für das zukünftige Wachstum entscheidend?

Fortschrittliche mRNA- und Zell- & Gentherapien erfordern Temperaturen bis zu −150 °C, was Investitionen in kryogene Infrastruktur und spezialisierte Verpackungen antreibt.

Welche Region wird bis 2031 das meiste inkrementelle Wachstum beitragen?

Asien-Pazifik weist mit 11,06 % die höchste prognostizierte CAGR auf, unterstützt durch wachsende Bioherstellung und klinische Studienaktivität.

Wie beeinflussen Nachhaltigkeitsziele die Branche?

Verlader und Frachtführer setzen auf Mehrwegverpackungen, elektrifizierte Fahrzeugflotten und Routenoptimierungsalgorithmen, um Emissionen zu senken, die mehr als 80 % des CO₂-Ausstoßes der Pharma-Lieferkette ausmachen.

Seite zuletzt aktualisiert am: