Nordamerika Kaugummi-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

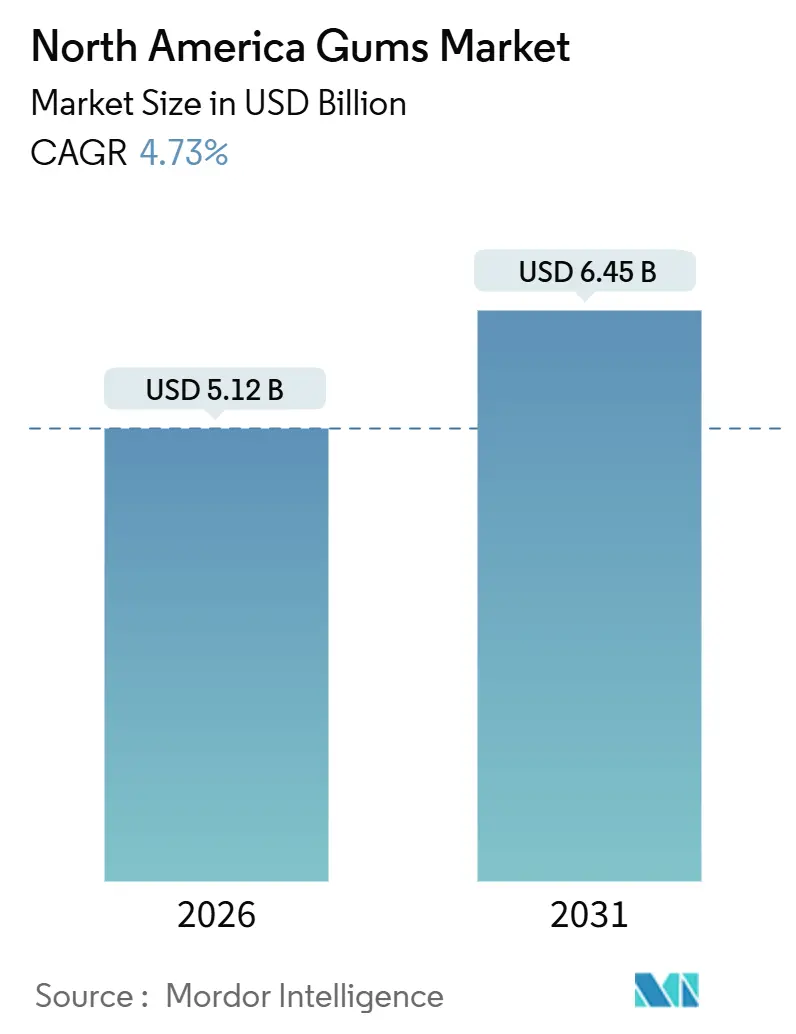

| Marktgröße (2026) | 5.12 Milliarden US-Dollar |

| Marktgröße (2031) | 6.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.73% CAGR |

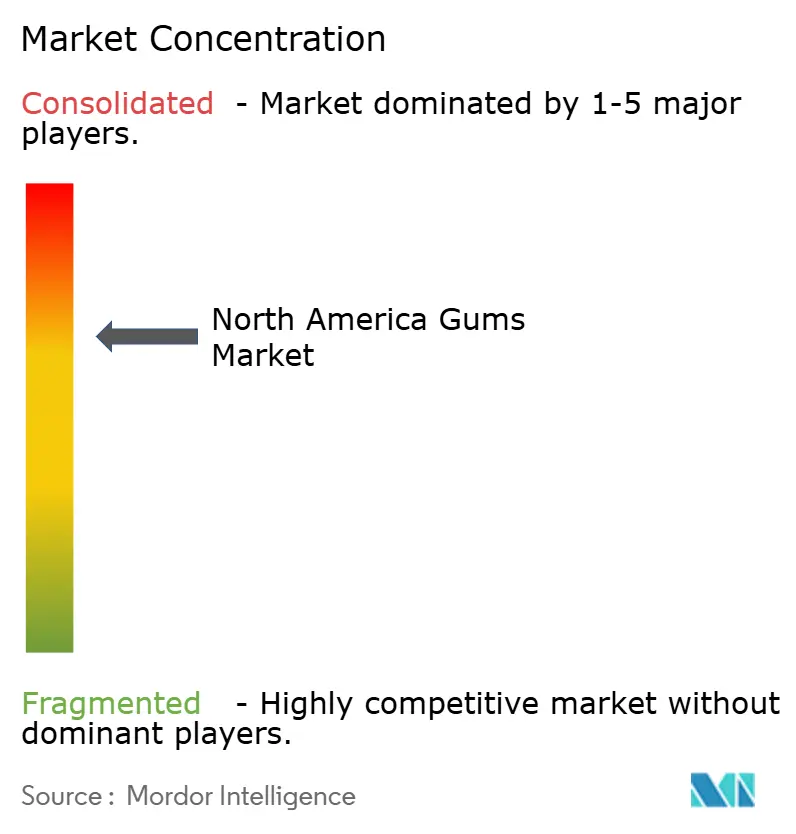

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Kaugummi-Marktanalyse von Mordor Intelligence

Der nordamerikanische Kaugummi-Markt erreichte im Jahr 2026 eine Marktgröße von 5,12 Milliarden USD und soll bis 2031 einen Wert von 6,45 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 4,73 % über den Prognosezeitraum entspricht. Die steigende Nachfrage nach zuckerfreien Formulierungen, evidenzbasierte Positionierung im Bereich Mundgesundheit, Portfoliokonsolidierung bei multinationalen Unternehmen und der rasche Ausbau des Online-Einzelhandels stützen diese Wachstumstrajektorie. Die Konsolidierung erhöht weiterhin die Marktkonzentration, da Perfetti Van Melle die Kaugummi-Sparte von Mondelez integriert und Mars seine Flaggschiffmarken neu gestaltet, wodurch weniger, aber größere Akteure mit durchgängigen Lieferketten entstehen. Funktionelle Kaugummis, angereichert mit Koffein, L-Theanin und Vitaminen, erweitern die Verwendungsanlässe über die Atemfrische hinaus, während Flaschen und Gläser bei Käufern punkten, die Wert und geringeren Verpackungsabfall suchen. Gleichzeitig dämpfen die ökologische Überprüfung nicht biologisch abbaubarer Basen und die Preisvolatilität bei Rohstoffen die Mengenexpansion und halten den Kaugummi-Markt bis 2031 auf einem stetigen, aber nicht explosiven Kurs.

Wichtigste Erkenntnisse des Berichts

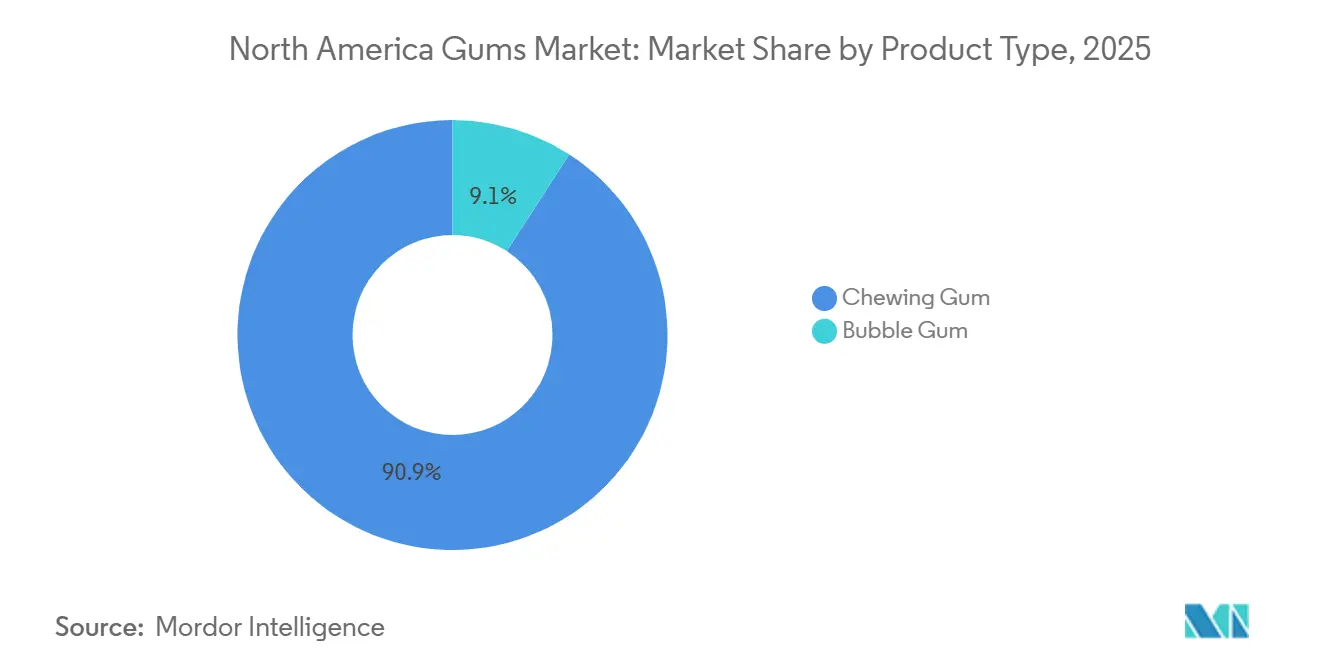

- Nach Produkttyp führte Kaugummi mit einem Marktanteil von 90,87 % im Jahr 2025, und Bubble Gum wird bis 2031 voraussichtlich eine CAGR von 5,27 % verzeichnen.

- Nach Verpackungstyp hielten Wickel/Einzelpackungen im Jahr 2025 einen Anteil von 40,87 % an der Marktgröße, während Flaschen/Gläser bis 2031 mit einer CAGR von 5,54 % zulegen.

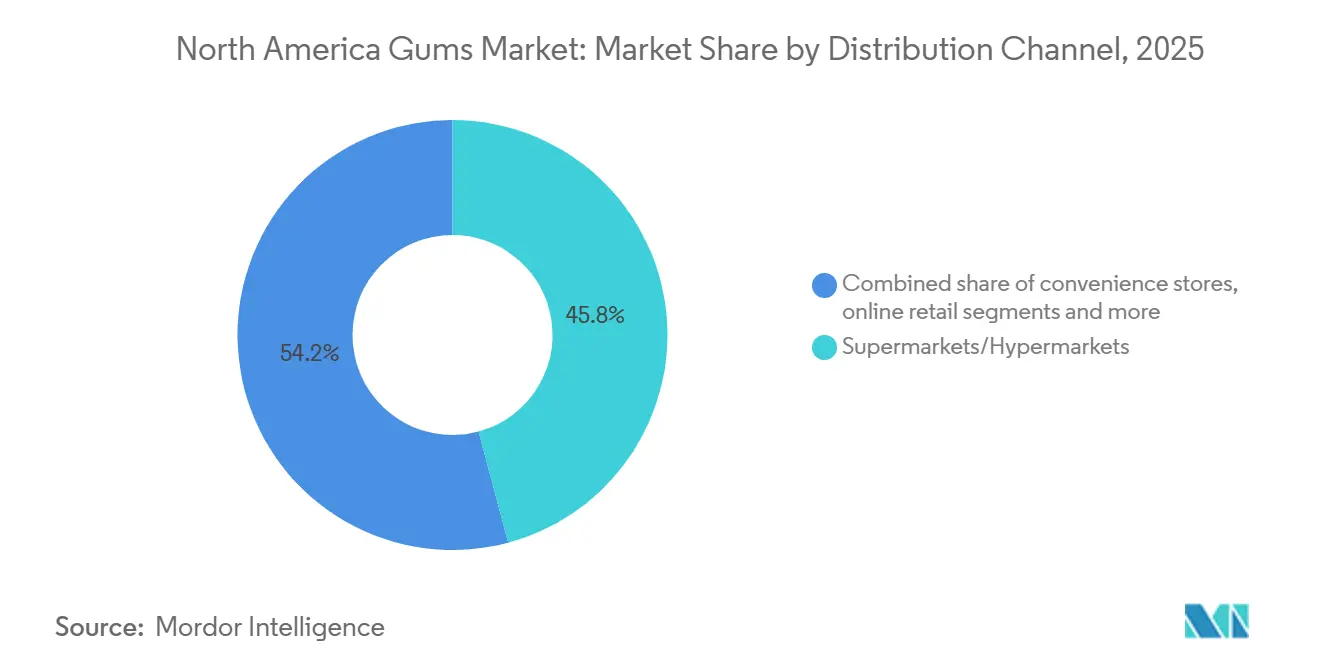

- Nach Vertriebskanal kontrollierten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 45,83 % an der Marktgröße, doch der Online-Einzelhandel expandiert über denselben Zeitraum mit einer CAGR von 6,03 %.

- Nach Geografie trug die Vereinigten Staaten im Jahr 2025 68,92 % des regionalen Umsatzes bei, und für Mexiko wird bis 2031 eine CAGR von 5,12 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Kaugummi-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach zuckerfreien und kalorienarmen Kaugummiprodukten | +1.2% | Nordamerika (Vereinigte Staaten, Kanada), mit beschleunigter Akzeptanz im städtischen Mexiko | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein für Mundgesundheit und Zahnpflege | +0.9% | Vereinigte Staaten und Kanada; aufkommend in Mexiko | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit von funktionellen und vitaminhaltigen Kaugummis | +0.8% | Vereinigte Staaten (gehobene städtische Segmente); frühe Akzeptanz in kanadischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei Aromen, Texturen und Formaten | +0.7% | Nordamerikaweit, mit stärkstem Einfluss in den Convenience- und Online-Kanälen der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach tragbaren und unterwegs konsumierbaren Süßwaren | +0.6% | Vereinigte Staaten und Mexiko (urbanisierungsgetrieben); moderat in Kanada | Kurzfristig (≤ 2 Jahre) |

| Hohe Markenbekanntheit und Wiederholungskaufverhalten | +0.5% | Vereinigte Staaten und Kanada (etablierte Markentreue); im Aufbau in Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach zuckerfreien und kalorienarmen Kaugummiprodukten

Der nordamerikanische Kaugummi-Markt verzeichnet eine steigende Nachfrage nach zuckerfreien und kalorienarmen Kaugummiprodukten, angetrieben durch ein wachsendes Gesundheitsbewusstsein der Verbraucher. Das steigende Bewusstsein für ernährungsbedingte Gesundheitsprobleme, insbesondere Diabetes, beeinflusst das Kaufverhalten, da die Menschen nach Alternativen suchen, die die Mundpflege unterstützen und gleichzeitig die Zuckeraufnahme minimieren. Laut dem Bericht der Internationalen Diabetes-Vereinigung (IDF) lebten im Jahr 2024 etwa 13,7 % der US-amerikanischen Erwachsenen – rund 38,5 Millionen Menschen – mit Diabetes, was die Bedeutung gesünderer Produktoptionen unterstreicht[1]Quelle: Internationale Diabetes-Vereinigung, "Diabetes in den Vereinigten Staaten von Amerika", idf.org. Dieser Trend hat Hersteller dazu veranlasst, ihre zuckerfreien und kalorienarmen Portfolios zu erweitern und eine Vielzahl von Aromen und funktionellen Vorteilen wie Zahnschutz, frischen Atem und Energieschübe anzubieten. Einzelhändler stocken diese Produkte zunehmend auf, um den Verbrauchererwartungen gerecht zu werden, während Marketingkampagnen Wellness und reduzierten Zuckergehalt betonen.

Wachsendes Verbraucherbewusstsein für Mundgesundheit und Zahnpflege

In Nordamerika prägt das wachsende Verbraucherbewusstsein für Mundgesundheit und Zahnpflege den Kaugummi-Markt, da immer mehr Menschen nach Produkten suchen, die über Geschmack und Süße hinaus funktionelle Vorteile bieten. Mit Xylitol, Kalzium und anderen zahnfreundlichen Inhaltsstoffen angereicherte Kaugummis gewinnen aufgrund ihrer Fähigkeit, das Kariesrisiko zu senken, die Zähne zu stärken und die Speichelproduktion zu fördern, an Beliebtheit. Aufklärungskampagnen von Zahnärzteverbänden und Bildungsinitiativen haben die Akzeptanz solcher Kaugummis als Teil der täglichen Mundhygiene weiter gefördert. Hersteller reagieren darauf mit der Einführung spezieller Formulierungen, die Plaqueabbau, Schmelzschutz und frischen Atem betonen. Einzelhändler bewerben diese Produkte aktiv in Apotheken, Supermärkten und Online-Plattformen und heben dabei ihre zahnpflegerischen Vorteile hervor. Diese verstärkte Aufmerksamkeit für die Mundgesundheit, verbunden mit der Bereitschaft der Verbraucher, für funktionelle Produkte einen Aufpreis zu zahlen, trägt zu nachhaltigem Wachstum und Innovation im nordamerikanischen Kaugummi-Segment bei.

Zunehmende Beliebtheit von funktionellen und vitaminhaltigen Kaugummis

Der nordamerikanische Kaugummi-Markt erlebt ein wachsendes Interesse an funktionellen und vitaminhaltigen Kaugummis, da Verbraucher zunehmend nach Produkten suchen, die neben dem traditionellen Kaugenuss zusätzliche gesundheitliche Vorteile bieten. Diese Kaugummis sind mit Vitaminen, Mineralstoffen, Koffein oder pflanzlichen Extrakten angereichert, um Immunität, Energie, Konzentration und allgemeines Wohlbefinden zu unterstützen. Hektische Lebensstile und ein wachsendes Gesundheitsbewusstsein haben solche praktischen, unterwegs konsumierbaren Formate besonders für Berufstätige und Studierende attraktiv gemacht. Hersteller erweitern ihre Portfolios mit innovativen Aromen und zielgerichteten funktionellen Varianten, um spezifische Verbraucherbedürfnisse zu bedienen. Einzelhändler bewerben diese Produkte sowohl über stationäre als auch über Online-Kanäle und betonen dabei ihre Wellness- und Lifestyle-Vorteile. Marketingkampagnen betonen häufig wissenschaftlich fundierte Inhaltsstoffe und Aussagen, was das Verbrauchervertrauen und die Akzeptanz weiter steigert.

Produktinnovation bei Aromen, Texturen und Formaten

Der nordamerikanische Kaugummi-Markt wird maßgeblich durch Produktinnovationen bei Aromen, Texturen und Formaten geprägt, da Hersteller bestrebt sind, die Aufmerksamkeit der Verbraucher zu gewinnen und ihr Angebot zu differenzieren. Unternehmen führen einzigartige und exotische Aromen, mehrschichtige Geschmackserlebnisse und neuartige Kautexturen ein, um den Genuss zu steigern und Wiederholungskäufe zu sichern. Innovationen umfassen auch vielfältige Formate wie zuckerfreie Sticks, mundgerechte Pellets, funktionelle Würfel und wiederverschließbare Packungen, die auf Komfort und den Konsum unterwegs ausgerichtet sind. Saisonale und limitierte Editionen wecken weiteres Interesse und erzeugen Begeisterung bei jüngeren Verbrauchern. Technologische Fortschritte bei der Kaugummibasiszusammensetzung und der Aromaverkapselung ermöglichen einen länger anhaltenden Geschmack und ein verbessertes Kauerlebnis. Einzelhändler bewerben diese neuen Produkte aktiv durch Ladenaufsteller, digitale Kampagnen und Verkostungsprogramme, um die Akzeptanz zu fördern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken im Zusammenhang mit nicht biologisch abbaubarem Kaugummiabfall | -0.6% | Vereinigte Staaten und Kanada (kommunale Reinigungskosten, Sichtbarkeit von Abfällen); aufkommender Regulierungsdruck in städtischen Gebieten Mexikos | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise, z. B. für Süßungsmittel und Kaugummibase | -0.5% | Nordamerikaweit, mit größten Auswirkungen auf kleinere Hersteller ohne vertikale Integration | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken hinsichtlich künstlicher Süßungsmittel und Zusatzstoffe | -0.4% | Vereinigte Staaten und Kanada (Verbraucherskepsis, Verstärkung durch soziale Medien); moderat in Mexiko | Mittelfristig (2–4 Jahre) |

| Starker Wettbewerb durch alternative Snacks und Süßwaren | -0.3% | Vereinigte Staaten (gesättigter Süßwarenmarkt); moderat in Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise, z. B. für Süßungsmittel und Kaugummibase

Der nordamerikanische Kaugummi-Markt steht vor Herausforderungen durch die Volatilität der Rohstoffpreise, insbesondere für Süßungsmittel und Kaugummibase-Komponenten. Schwankende Kosten für wichtige Einsatzstoffe wie Chicle, Jelutong, natürliche Harze und synthetische Polymere können die Produktionskosten und Gewinnmargen der Hersteller erheblich beeinflussen. Gemäß dem Erzeugerpreisindex des US-amerikanischen Statistikamts für Gummi- und Holzchemikalien, einem Näherungswert für diese Rohstoffe, stiegen die Werte von 525,764 im Oktober 2025 auf 526,653 im Dezember 2025, was auf anhaltenden Aufwärtsdruck auf die Versorgungskosten hindeutet[2]Quelle: Federal Reserve Bank of St. Louis, "Erzeugerpreisindex nach Rohstoff: Chemikalien und verwandte Produkte: Gummi- und Holzchemikalien, einschließlich Holzdestillationsprodukte", fred.stlouisfed.org. Steigende Süßungsmittelpreise, bedingt durch Veränderungen auf den Märkten für Zucker und alternative Süßungsmittel, erhöhen die Kostenunsicherheiten zusätzlich. Diese Schwankungen können die Flexibilität der Hersteller bei Preis- und Werbestrategien einschränken und gleichzeitig die Einzelhandelspreise für Verbraucher erhöhen. Insgesamt bleibt die Unvorhersehbarkeit der Inputkosten ein wesentlicher Faktor, der die operative und finanzielle Planung in der nordamerikanischen Kaugummi-Branche beeinflusst.

Gesundheitsbedenken hinsichtlich künstlicher Süßungsmittel und Zusatzstoffe

Der nordamerikanische Kaugummi-Markt wird zunehmend durch Gesundheitsbedenken im Zusammenhang mit künstlichen Süßungsmitteln und Zusatzstoffen beeinflusst, da Verbraucher die Sicherheit und Nachhaltigkeit synthetischer Inhaltsstoffe kritisch hinterfragen. Dieser Fokus geht über den Zuckergehalt hinaus und umfasst künstliche Aromen, Süßungsmittel und erdölbasierte Polymere, die üblicherweise in herkömmlichen Kaugummibasen verwendet werden. Eine im März 2025 von der UCLA durchgeführte Studie ergab, dass Kaugummi bis zu 3.000 Mikroplastikpartikel pro Stück freisetzen kann, was Bedenken hinsichtlich der langfristigen Aufnahme von Mikroplastik aufwirft[3]Quelle: Amerikanische Chemische Gesellschaft, "Kaugummi kann Mikroplastik in den Speichel abgeben, wie eine Pilotstudie zeigt", www.acs.org. Solche Erkenntnisse haben das Verbraucherbewusstsein geschärft, insbesondere bei gesundheitsbewussten und umweltbewussten Bevölkerungsgruppen, die häufig die primäre Zielgruppe für Premium- und funktionelle Kaugummis sind. Als Reaktion darauf stehen Hersteller unter Druck, Produkte mit natürlichen, pflanzenbasierten oder biologisch abbaubaren Inhaltsstoffen zu reformulieren und dabei Geschmack und Textur beizubehalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kaugummi sichert den Umsatz, Bubble Gum zielt auf Nostalgie ab

Im Jahr 2025 dominierte das Kaugummi-Segment den nordamerikanischen Kaugummi-Markt mit einem beherrschenden Marktanteil von 90,87 %. Dieser erhebliche Vorsprung spiegelt die starke Verbraucherpräferenz des Segments und die weitverbreitete Distribution über Einzelhandelskanäle wider. Kaugummi profitiert weiterhin von etablierter Markentreue, innovativen Aromen und funktionellen Varianten wie zuckerfreien und zahnpflegenden Kaugummis. Die Reife des Segments wird durch eine konstante Nachfrage sowohl von Erwachsenen als auch von jüngeren Verbrauchern gestützt, was es zu einem stabilen Umsatzgenerator für Hersteller macht. Darüber hinaus stärken laufende Marketingkampagnen und saisonale Aktionen die Marktdominanz von Kaugummi weiter.

Andererseits wird Bubble Gum voraussichtlich das am schnellsten wachsende Segment im nordamerikanischen Kaugummi-Markt sein, mit einer erwarteten CAGR von 5,27 % von 2026 bis 2031. Dieses Wachstum wird durch die zunehmende Beliebtheit bei Kindern und Teenagern angetrieben, die von der farbenfrohen Verpackung und den verspielten Aromen angezogen werden. Hersteller führen auch innovative Varianten ein, darunter saure und prickelnde Optionen, um aufkommende Verbrauchertrends zu bedienen. Darüber hinaus wird das Wachstum von Bubble Gum durch Marketingkooperationen, Social-Media-Kampagnen und Markenkooperationen mit Unterhaltungsfranchises unterstützt. Die steigende Attraktivität des Segments wird durch die Expansion in nicht-traditionelle Einzelhandelskanäle wie E-Commerce und Convenience Stores weiter verstärkt.

Nach Verpackungstyp: Wickel dominieren, Flaschen gewinnen durch Wertversprechen

Das Segment Wickel/Einzelpackungen führte den Kaugummi-Markt in Nordamerika an und machte im Jahr 2025 40,87 % der gesamten Marktgröße des Segments aus. Dieser dominante Anteil spiegelt die starke Verbraucherpräferenz für praktische Einzelportionen wider, die leicht zu transportieren und unterwegs zu konsumieren sind. Die Beliebtheit von Einzelpackungen wird durch ihre Erschwinglichkeit und häufige Aktionen im Einzelhandel weiter gestärkt. Marken innovieren kontinuierlich bei Verpackungsdesigns und Aromen, um die Verbraucherattraktivität zu steigern und die Loyalität zu erhalten. Darüber hinaus profitieren Wickel/Einzelpackungen von der weitverbreiteten Verfügbarkeit in Supermärkten, Convenience Stores und Online-Kanälen.

Umgekehrt wird das Segment Flaschen/Gläser voraussichtlich das am schnellsten wachsende Format sein, mit einer geschätzten CAGR von 5,54 % von 2026 bis 2031. Das Wachstum in diesem Segment wird durch die Verbrauchernachfrage nach Großeinkäufen, Vorteilspackungen und familiengroßen Angeboten angetrieben. Flaschen und Gläser sprechen auch gesundheitsbewusste und budgetbewusste Verbraucher an, die größere Mengen für den längeren Gebrauch bevorzugen. Hersteller steigern die Attraktivität des Segments durch wiederverschließbare Verpackungen, Premium-Varianten und Mehrfach-Aromensortimente. Darüber hinaus beschleunigt die zunehmende Präsenz in modernen Einzelhandelsformaten und E-Commerce-Plattformen die Akzeptanz.

Nach Vertriebskanal: Online-Einzelhandel stört die traditionelle Regalvorherrschaft

Im Jahr 2025 erwiesen sich Supermärkte und Hypermärkte als der dominierende Vertriebskanal für Kaugummis in Nordamerika und erfassten 45,83 % des Marktes. Dieser führende Anteil ist auf die weitreichende Präsenz dieser Einzelhandelsformate zurückzuführen, die den Verbrauchern bequeme Einkaufserlebnisse aus einer Hand bieten. Supermärkte und Hypermärkte profitieren von hohem Kundenaufkommen, breiten Produktsortimenten und häufigen Werbekampagnen, die den Absatz ankurbeln. Darüber hinaus stärken Markensichtbarkeit und In-Store-Marketingmaßnahmen wie Endkappen-Displays und saisonale Aktionen ihre Marktdominanz weiter. Die Verfügbarkeit sowohl von Premium- als auch von Vorteilspackungen in diesen Geschäften bedient unterschiedliche Verbraucherpräferenzen.

Im Gegensatz dazu ist der Online-Einzelhandel auf dem Weg, der am schnellsten wachsende Vertriebskanal zu werden, mit einer erwarteten CAGR von 6,03 % von 2026 bis 2031. Das Wachstum in diesem Kanal wird durch die steigende Beliebtheit von E-Commerce-Plattformen und das zunehmende Komfortniveau der Verbraucher beim digitalen Einkauf angetrieben. Der Online-Einzelhandel bietet Vorteile wie Lieferung an die Haustür, Abonnementdienste und Zugang zu Nischen- oder internationalen Kaugummimarken, die in stationären Geschäften möglicherweise nicht weit verbreitet sind. Darüber hinaus treiben gezieltes digitales Marketing, personalisierte Empfehlungen und Bündelangebote ein höheres Verbraucherengagement voran. Das Segment profitiert auch von veränderten Lifestyle-Trends, einschließlich hektischer Terminpläne und einer Präferenz für kontaktloses Einkaufen.

Geografische Analyse

Im Jahr 2025 dominierten die Vereinigten Staaten den nordamerikanischen Kaugummi-Markt und trugen 68,92 % des gesamten regionalen Umsatzes bei. Dieser beherrschende Anteil spiegelt die große Verbraucherbasis des Landes, den hohen Pro-Kopf-Konsum von Kaugummis und die Präsenz etablierter globaler und inländischer Marken wider. Eine starke Einzelhandelsinfrastruktur, umfangreiche Marketingkampagnen und weitverbreitete Verfügbarkeit in Supermärkten, Convenience Stores und Online-Plattformen stärken die Dominanz des US-Marktes weiter. Darüber hinaus treiben Innovationen bei Aromen, funktionellen Varianten wie zuckerfreien und zahnpflegenden Kaugummis sowie saisonale Aktionen die Verbrauchernachfrage weiter an. Der reife Markt profitiert auch von Markentreue und Wiederholungskäufen, die für stetige Umsatzströme sorgen.

Unterdessen wird Mexiko voraussichtlich als der am schnellsten wachsende Markt in der Region hervorgehen, mit einer geschätzten CAGR von 5,12 % von 2026 bis 2031. Das Wachstum in Mexiko wird durch zunehmende Urbanisierung, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für Mundpflege- und Süßwarenprodukte angetrieben. Hersteller erweitern Vertriebskanäle, darunter Supermärkte, Convenience Stores und E-Commerce-Plattformen, um die wachsende Nachfrage zu erschließen. Innovative Produkteinführungen, lokalisierte Aromen und erschwingliche Preisstrategien tragen ebenfalls zur Marktexpansion bei. Die steigende Beliebtheit von Kau- und Bubble Gum bei jüngeren Verbrauchern unterstützt die Wachstumsaussichten weiter.

Kanada stellt eine weitere bedeutende Geografie innerhalb des nordamerikanischen Kaugummi-Marktes dar, die durch stetiges Wachstum und konstante Verbrauchernachfrage gekennzeichnet ist. Der Markt in Kanada wird durch hohe Qualitätsstandards, gesundheitsbewusste Verbraucher und die weitverbreitete Akzeptanz von zuckerfreien und funktionellen Kaugummivarianten angetrieben. Einzelhandelskanäle wie Supermärkte, Convenience Stores und Apotheken dominieren den Produktvertrieb, während der E-Commerce allmählich an Bedeutung gewinnt. Kanadische Verbraucher zeigen auch eine starke Markentreue und bevorzugen etablierte globale und lokale Kaugummimarken. Darüber hinaus tragen innovative Verpackungsformate und saisonale Aktionen dazu bei, das Verbraucherengagement aufrechtzuerhalten.

Wettbewerbslandschaft

Der nordamerikanische Kaugummi-Markt weist eine mäßig hohe Konzentration auf, wobei einige führende globale und regionale Akteure einen erheblichen Teil des Marktes dominieren. Unternehmen wie Mars Inc., Perfetti Van Melle, Mondelez International und The Hershey Company halten aufgrund ihrer starken Markenportfolios und weitreichenden Vertriebsnetze erhebliche Marktanteile. Diese Akteure nutzen etablierte Verbrauchertreue, umfangreiche Marketingkampagnen und häufige Produktinnovationen, um ihre Führungspositionen zu behaupten. Ihre Dominanz wird durch eine weitverbreitete Präsenz in Supermärkten, Convenience Stores und E-Commerce-Plattformen gestärkt, die eine konsistente Verfügbarkeit ihrer Produkte gewährleistet.

Kleinere Marken nutzen einzigartige Aromen, natürliche Inhaltsstoffe und umweltfreundliche Verpackungen, um sich zu differenzieren und Nischenverbrauchersegmente zu erschließen. Der Aufstieg von zuckerfreien, funktionellen und biologischen Kaugummis hat diesen Unternehmen Möglichkeiten geboten, zu innovieren und ihr Angebot zu erweitern. Darüber hinaus ermöglichen digitales Marketing, Social-Media-Engagement und direkte E-Commerce-Strategien für Verbraucher aufstrebenden Akteuren, jüngere Zielgruppen effektiv zu erreichen. Obwohl diese Unternehmen im Vergleich zu den Branchenführern in kleinerem Maßstab operieren, ermöglicht ihr agiler Ansatz eine schnelle Reaktion auf sich ändernde Verbraucherpräferenzen.

Strategische Initiativen wie Fusionen, Übernahmen, Partnerschaften und regionale Expansionen prägen die Wettbewerbslandschaft in Nordamerika. Führende Unternehmen verfolgen aktiv Kooperationen mit Einzelhändlern und Online-Plattformen, um den Vertrieb zu verbessern und die Markensichtbarkeit zu stärken. Darüber hinaus bleibt Innovation bei Verpackungsformaten, Aromenerweiterungen und funktionellen Varianten ein wichtiges Differenzierungsmerkmal unter den Wettbewerbern. Investitionen in Marketingkampagnen und Werbeaktivitäten verschärfen den Wettbewerb auf dem Markt weiter. Nachhaltigkeitsinitiativen, einschließlich recycelbarer Verpackungen und reduziertem Zuckergehalt, entwickeln sich ebenfalls zu wichtigen Wettbewerbsfaktoren.

Nordamerika Kaugummi-Branchenführer

Mondelēz International Inc.

The Hershey Company

Perfetti Van Melle B.V.

The PUR Company, Inc.

Mars, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Milliways, ein globaler Marktführer im Bereich Kaugummi, hat erfolgreich 3 Millionen USD eingeworben, um seine Expansionsbemühungen in den Vereinigten Staaten zu beschleunigen. Die Marke bietet aktiv eine vielfältige Auswahl an Aromen an, darunter Grüne Minze, Pfefferminze und Erdbeere, die praktischerweise in 10- und 30-Stück-Packungen verpackt sind, um unterschiedlichen Verbraucherpräferenzen gerecht zu werden.

- Mai 2025: Perfetti Van Melle USA kündigte eine Reihe neuer und neu aufgelegter Produkte für sein Kaugummi-Portfolio an, darunter den Bubblicious Bubble Gum mit einem originalen Fünf-Stück-Aroma und einer verbesserten Wassermelonen-Variante. Das Unternehmen führte auch Trident Vibes Cotton Candy ein – den einzigen zuckerfreien Zuckerwatte-Kaugummi, der national erhältlich ist – sowie Mentos Chewy Mint Discovery Rolls mit 14 kombinierten Fruchtaromen in einer einzigen Rolle.

- Januar 2024: Mars, Incorporated kündigte eine monumentale Neugestaltung seiner Flaggschiff-Kaugummimarke an, die aktualisierte Verpackungen, eine aufgefrischte Markenidentität und eine umfassende Marketingkampagne umfasst, die darauf abzielt, die Wettbewerbspositionierung und das Verbraucherengagement auf dem nordamerikanischen Markt zu stärken. Die Investition signalisiert das Engagement von Mars, Marktanteile inmitten des sich verschärfenden Wettbewerbs und der sich verändernden Verbraucherpräferenzen hin zu funktionellen und gesundheitsorientierten Kaugummiformulierungen zu verteidigen.

Berichtsumfang des Nordamerika Kaugummi-Marktes

Kaugummis sind kaubare, aromatisierte und oft gesüßte Produkte, die hauptsächlich aus einer Kaugummibase hergestellt werden, die ihnen Elastizität und Textur verleiht. Der nordamerikanische Kaugummi-Markt ist nach Produkttyp, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Kaugummi und Bubble Gum segmentiert. Nach Verpackungstyp ist der Markt in Wickel/Einzelpackungen, Flaschen/Gläser, Schachteln und Sonstige segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience Stores, Online-Einzelhandel und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bubble Gum |

| Kaugummi |

| Flaschen/Gläser |

| Wickel/Einzelpackungen |

| Schachteln |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience Stores |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Bubble Gum |

| Kaugummi | |

| Nach Verpackungstyp | Flaschen/Gläser |

| Wickel/Einzelpackungen | |

| Schachteln | |

| Sonstige | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience Stores | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Marktdefinition

- Milch- und Weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees & Nougats - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine zähe Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutaten; sie hat ihren Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack, der aus Frühstücksmüsli besteht, das in eine Riegelform gepresst und mit einer Art essbarem Klebstoff zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Leckerbissen-Riegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Schokoladenform, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Eine Süßigkeit aus Zucker und Maissirup, die ohne Kristallisierung gekocht wird. |

| Toffees | Eine harte, zähe, oft braune Süßigkeit, die aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Eine zähe oder spröde Süßigkeit, die Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreide und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butyliertes Hydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Inhaltsstoffe wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die dabei hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Eine zähe, gelatinebasierte Süßigkeit, die oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen