Marktgröße und Marktanteil für zuckerfreien Kaugummi

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.01 Milliarden US-Dollar |

| Marktgröße (2031) | 11.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zuckerfreien Kaugummi von Mordor Intelligence

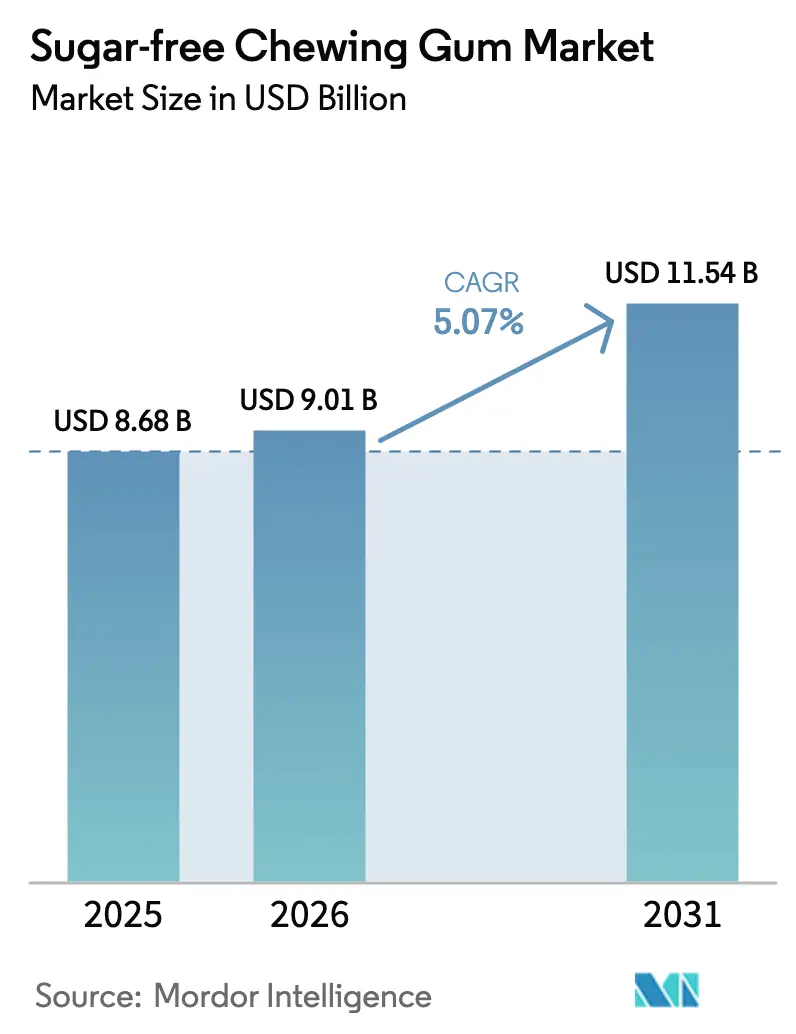

Im Jahr 2025 wurde der Markt für zuckerfreien Kaugummi auf 8,68 Milliarden USD bewertet. Prognosen deuten auf einen Anstieg auf 9,01 Milliarden USD im Jahr 2026 hin, mit der Erwartung, bis 2031 einen Wert von 11,54 Milliarden USD zu erreichen, was einer CAGR von 5,07 % während des Prognosezeitraums (2026–2031) entspricht. Der Markt wird durch eine wachsende Präferenz für zuckerarme Süßwaren, strengere Vorschriften für kalorische Süßungsmittel und eine steigende Nachfrage nach funktionellen Mundpflegeprodukten angetrieben. Städtische Gebiete führen dieses Wachstum an, bedingt durch steigende Diabetesfälle, höhere Ausgaben für Zahnpflege und ein größeres Gesundheitsbewusstsein. Große Hersteller konzentrieren sich auf Innovationen wie natürliche Polyole, Doppelgeschmackstechnologien und biologisch abbaubare Kaugummibasen, während kleinere Marken jüngere Verbraucher mit veganen Formulierungen und kompostierbaren Verpackungen ansprechen. Die Verbraucherprioritäten verlagern sich hin zu Geschmackskomplexität, Bequemlichkeit und Engagement in sozialen Medien, was Premiumprodukte begünstigt und höhere Preise unterstützt. Nordamerika bleibt der größte Umsatzbeitrag, während die Region Asien-Pazifik das schnellste Wachstum verzeichnet, angetrieben durch einen Wandel in Ländern wie Indien und China hin zu zuckerfreien Alternativen im Einklang mit präventiven Gesundheitstrends.

Wichtigste Erkenntnisse des Berichts

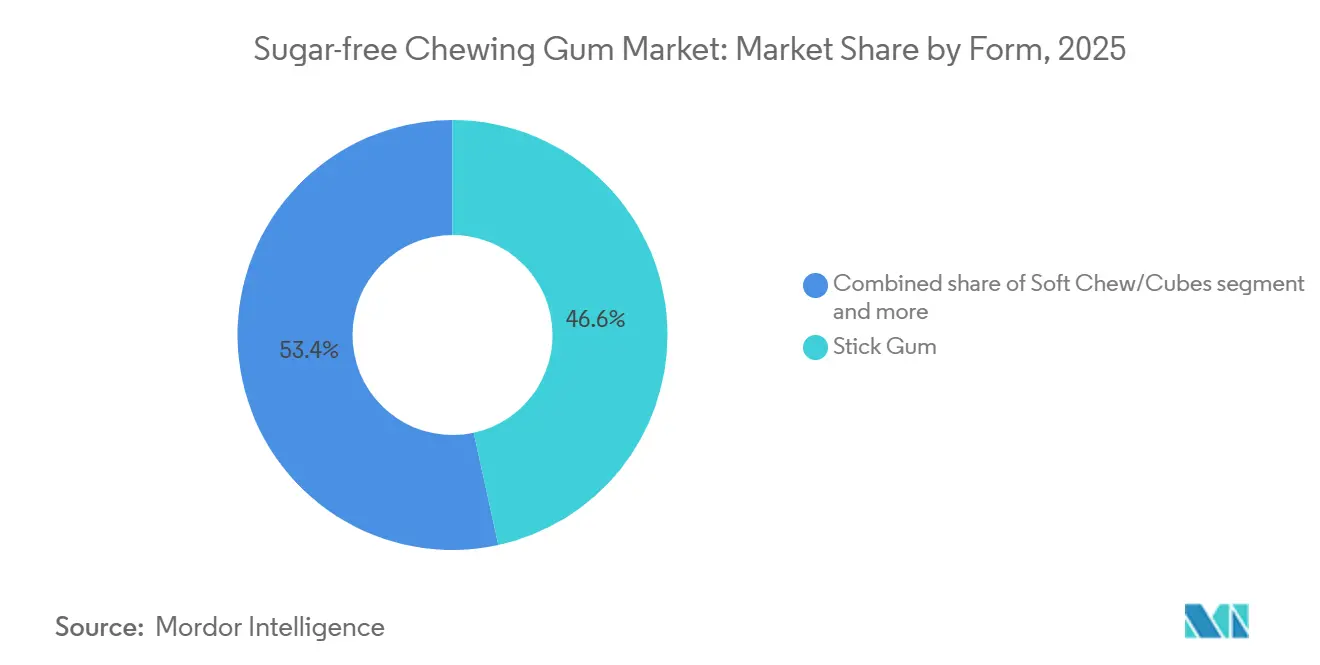

- Nach Form führte Streifenkaugummi mit einem Marktanteil von 46,59 % am Markt für zuckerfreien Kaugummi im Jahr 2025, während Weichkau-/Würfelformate voraussichtlich bis 2031 mit einer CAGR von 5,89 % wachsen werden.

- Nach Süßungsmitteltyp hatten künstliche Süßungsmittel im Jahr 2025 einen Volumenanteil von 71,51 %, während natürliche Süßungsmittel bis 2031 voraussichtlich mit einer CAGR von 5,91 % wachsen werden.

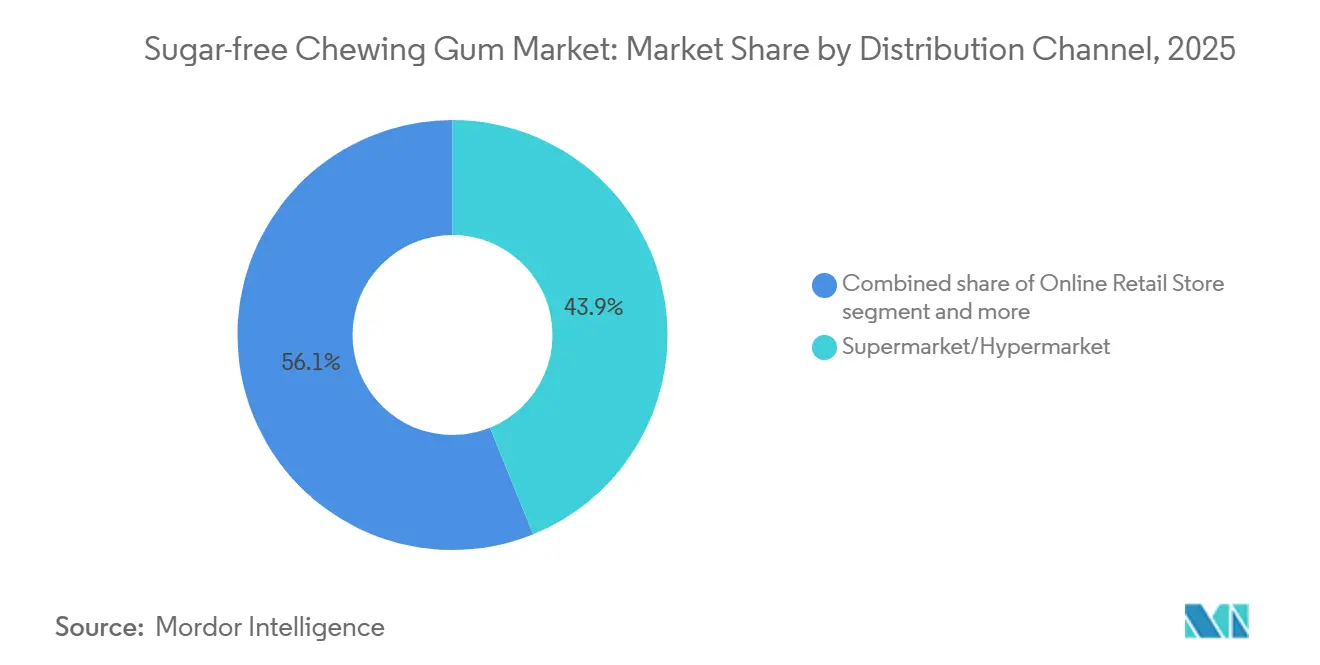

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 43,87 %; Online-Einzelhandelsgeschäfte sind auf dem Weg, im Zeitraum 2026–2031 eine CAGR von 6,84 % zu verzeichnen.

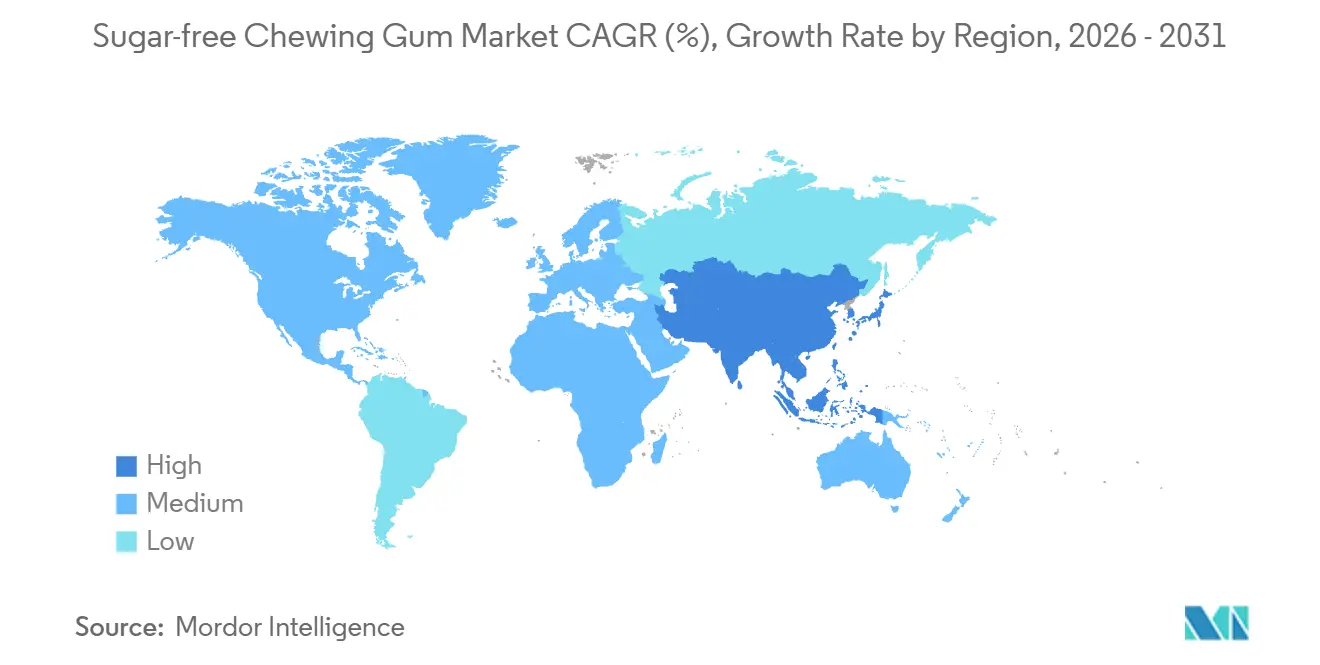

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 42,92 %, jedoch ist Asien-Pazifik mit einer CAGR von 5,71 % bis 2031 für den schnellsten regionalen Anstieg positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für zuckerfreien Kaugummi

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Positionierung im Bereich Mundgesundheit und zahnärztliche Empfehlungen | +0.9% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende globale Diabetes- und Prädiabetesfälle | +1.1% | Global, städtisches Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Geschmacksinnovation zur Gewinnung jüngerer Verbraucher | +0.7% | Nordamerika, Europa, städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Trends zur Raucherentwöhnung und im Bereich Verhaltensgesundheit als Wachstumstreiber | +0.5% | Nordamerika, Europa, ausgewählte Regionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Clean-Label-Produkten und natürlichen Merkmalen als Wachstumstreiber | +0.8% | Nordamerika, Westeuropa, wohlhabendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für zuckerreduzierte Produkte | +0.6% | Global, frühe Durchsetzung in Europa und ausgewählten indischen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Positionierung im Bereich Mundgesundheit und zahnärztliche Empfehlungen

Zahnärztliche Fachverbände weltweit haben zuckerfreien Kaugummi neu definiert und ihn als klinisch unterstütztes Mundhygieneprodukt positioniert, anstatt ihn lediglich als Atemfrischer zu betrachten. Dieser Wandel hat Herstellern Möglichkeiten zur Zusammenarbeit durch Co-Branding und Gütesiegel-Programme eröffnet. Die Amerikanische Zahnärztliche Vereinigung (ADA) empfiehlt das Kauen von polyolbasiertem Kaugummi für 10 bis 20 Minuten nach den Mahlzeiten, da dies den Speichelfluss anregt und das Kariesrisiko senkt[1]Quelle: Amerikanische Zahnärztliche Vereinigung, "Kaugummi", mouthhealthy.org. Die ADA verleiht ihr Gütesiegel ausschließlich an zuckerfreie Kaugummis, die strenge Kriterien hinsichtlich pH-Neutralität und Nicht-Kariogenität erfüllen. Diese Empfehlung hat Marken wie Orbit for Kids und Trident ermöglicht, eine bevorzugte Platzierung in Apotheken- und Wellnessabteilungen zu erhalten und sich vom zuckerhaltigen Image traditioneller Süßwarenprodukte zu distanzieren. Darüber hinaus stärkt die Einhaltung der ISO-11609-Normen für Kaugummitests die Glaubwürdigkeit von Produktaussagen und ermöglicht es Herstellern, Drittvalidierungen im Verbrauchermarketing und in Maßnahmen zur Ansprache von Kinderzahnärzten einzusetzen.

Steigende globale Diabetes- und Prädiabetesfälle

Die Prävalenz von Diabetes nimmt schneller zu, als historische epidemiologische Modelle vorhergesagt hatten. Laut der Internationalen Diabetes-Föderation (IDF) lebten im Jahr 2024 weltweit 589 Millionen Erwachsene mit Diabetes. Diese Zahl soll bis 2050 auf 853 Millionen ansteigen, was einem Anstieg von 46 % entspricht[2]Quelle: Internationale Diabetes-Föderation, "Diabetes in der Welt im Jahr 2024", idf.org. Das Wachstum konzentriert sich hauptsächlich auf städtische Gebiete, in denen sitzende Lebensweisen und ein größerer Zugang zu verarbeiteten Lebensmitteln verbreitet sind. Zuckerfreier Kaugummi, insbesondere solcher mit Xylitol (das einen glykämischen Index von etwa 7 hat), gewinnt als diabetikerfreundliche Option an Bedeutung. Diese Kaugummis verursachen keine Insulinspitzen und sind daher für Personen geeignet, die Diabetes behandeln. Endokrinologen empfehlen zunehmend polyolbasierte Kaugummis als Teil von Strategien zur Blutzuckerkontrolle. Diesem Trend folgend haben Apothekenketten in Indien und Südostasien begonnen, zuckerfreien Kaugummi in speziellen Diabetiker-Pflegeabteilungen zu führen. Diese Verhaltensänderung der Verbraucher – vom Impulskauf zum geplanten Kauf – hat die Markentreuezyklen verlängert. Darüber hinaus hat sie Marken ermöglicht, höhere Preispunkte zu rechtfertigen, was dazu beiträgt, die höheren Kosten der in diesen Produkten verwendeten Süßungsmittel auszugleichen.

Geschmacksinnovation zur Gewinnung jüngerer Verbraucher

Die Generation Z, die bis 2030 voraussichtlich einen bedeutenden Teil der indischen Bevölkerung im erwerbsfähigen Alter ausmachen wird, hat auch in Nordamerika und Europa eine erhebliche demografische Bedeutung. Diese Generation zeigt eine klare Präferenz für einzigartige und komplexe Geschmacksrichtungen gegenüber traditionellen Minzoptionen. Hersheys Ice Breakers Flavor Shifters, die im Mai 2025 auf den Markt kommen sollen, verdeutlichen diesen Trend. Das Produkt verwendet eine Doppelverkapselungstechnologie, um den Geschmack während des Kauens zu wechseln, beispielsweise von Wildbeere zu Coolmint oder von Wintergrün zu Coolmint. Diese Innovation verbessert das Kauerlebnis und schafft eine „Geschmacksreise”, die in sozialen Medien gut ankommt. Ähnlich verhält es sich mit Mars Wrigleys Respawn by 5 Kaugummi, der in Zusammenarbeit mit Gaming-Influencern entwickelt wurde und Grüntee-Extrakt sowie Vitamin-B-Komplex enthält. Er soll E-Sport-Enthusiasten ansprechen, die einen kognitiven Schub ohne die Nebenwirkungen von Energydrinks suchen. Der Geschmack bleibt der wichtigste Faktor, der Käufe beeinflusst, und übertrifft dabei Preis und Werbeaktionen. Das Konzept des „Geschmacks” hat sich jedoch weiterentwickelt und umfasst nun Elemente wie Texturveränderungen, funktionelle Inhaltsstoffe und die Behandlung des Nachgeschmacks nach dem Kauen.

Trends zur Raucherentwöhnung und im Bereich Verhaltensgesundheit als Wachstumstreiber

Der Markt für Nikotinersatztherapien überschneidet sich zunehmend mit funktionellem Kaugummi, da Kampagnen im Bereich der öffentlichen Gesundheit die Raucherentwöhnung als eine Priorität der Verhaltensgesundheit betonen und nicht als Willensstärketest. Verschreibungspflichtige Nikotinkaugummis dominieren weiterhin die Apothekenkanäle, jedoch gewinnen rezeptfreie zuckerfreie Kaugummis, die zur Stresslinderung und Behandlung oraler Fixierungen vermarktet werden, bei ehemaligen Rauchern an Beliebtheit. Diese Produkte dienen als nicht-pharmazeutische Hilfe während des Übergangs vom Rauchen. Mars Wrigleys Kampagne „Chew You Good”, die im Januar 2024 mit einem Medienbudget von über 50 Millionen USD in der ersten Jahreshälfte gestartet wurde, betont das psychische Wohlbefinden, indem Kaugummi als Achtsamkeitswerkzeug positioniert wird, das in stressigen Situationen einen „Moment der Ruhe” bietet. Darüber hinaus überbrücken funktionelle Kaugummimarken wie NeuroGum und MindGum, die Koffein (60 bis 80 mg pro Portion) und B-Vitamine enthalten, die Lücke zwischen Süßwaren und Wellness weiter. Diese Marken bewerben Kaugummi als Werkzeug zur Steigerung der Produktivität und nicht nur als Gewohnheitsaktivität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbraucherskepsis gegenüber künstlichen Süßungsmitteln | -0.6% | Global, verstärkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- und Zutatenrisiken für bestimmte Süßungsmittel, Aromen und Kaugummibasen | -0.5% | Global, akut in Asien-Pazifik, das auf chinesische Polyolproduktion angewiesen ist | Mittelfristig (2–4 Jahre) |

| Preissensibilität in Entwicklungsmärkten | -0.4% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Umweltbedenken hinsichtlich der Kaugummibasis | -0.3% | Europa, Nordamerika, städtische Zentren mit starker Umweltbewegung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherskepsis gegenüber künstlichen Süßungsmitteln

Die Verbraucherskepsis gegenüber künstlichen Süßungsmitteln ist ein erhebliches Hemmnis im Markt für zuckerfreien Kaugummi. Widersprüchliche Botschaften von Regulierungsbehörden haben zu Verwirrung geführt und die Probierkaufrate für neu formulierte Produkte gesenkt. Die Internationale Agentur für Krebsforschung (IARC), ein Teil der Weltgesundheitsorganisation (WHO), stufte Aspartam als möglicherweise krebserregend für den Menschen ein (IARC-Gruppe 2B). Gleichzeitig bestätigte der Gemeinsame Expertenausschuss für Lebensmittelzusatzstoffe (JECFA), eine Zusammenarbeit zwischen WHO und der Ernährungs- und Landwirtschaftsorganisation (FAO), die akzeptable Tagesdosis von Aspartam bei 40 mg/kg Körpergewicht[3]Quelle: IARC, "Ergebnisse der Gefahren- und Risikobewertung von Aspartam veröffentlicht", iarc.who.int. Darüber hinaus veröffentlichte die WHO Leitlinien, die von der Verwendung von Nicht-Zucker-Süßungsmitteln zur Gewichtskontrolle abraten, unter Berufung auf Beobachtungsstudien, die einen langfristigen Gebrauch mit dem metabolischen Syndrom in Verbindung bringen. Diese Leitlinien schlossen jedoch ausdrücklich Polyole wie Xylitol und Erythritol aus, die für ihre Vorteile für die Zahngesundheit anerkannt sind. Hersteller stehen vor der Herausforderung, Produkte so umzuformulieren, dass Aspartam und Sucralose durch Alternativen wie Stevia oder Mönchsfrucht ersetzt werden, da diese Zutaten die Kosten um 20 % bis 30 % erhöhen. Gleichzeitig riskieren sie durch die weitere Verwendung herkömmlicher Süßungsmittel, gesundheitsbewusste Verbraucher an Wettbewerber zu verlieren, die „Clean-Label”-Produkte anbieten. Diese Skepsis ist besonders in Nordamerika und Westeuropa ausgeprägt, wo eine höhere Medienkompetenz und der Zugang zu widersprüchlichen wissenschaftlichen Studien ein vorsichtiges Kaufverhalten beeinflussen.

Lieferketten- und Zutatenrisiken für bestimmte Süßungsmittel, Aromen und Kaugummibasen

Die Produktion von Xylitol und Erythritol ist stark in China konzentriert, wo diese Süßungsmittel hauptsächlich aus Maiskolben und fermentierter Glukose gewonnen werden. In den Jahren 2024 und 2025 beeinträchtigten wetterbedingte Störungen der Maisernte die Xylitol-Versorgung erheblich. Dies führte zu einem Anstieg der Spotpreise und zwang kleinere Kaugummihersteller dazu, ihre Produkte mitten in der Produktion umzuformulieren oder Margeneinbußen hinzunehmen. Ähnlich steht der Stevia-Anbau vor Herausforderungen aufgrund seiner Abhängigkeit von bestimmten Höhen- und Klimabedingungen. Ungünstige Witterungsverhältnisse im Jahr 2024 in wichtigen Anbauregionen wie Paraguay und Kenia reduzierten die Erträge und führten zu Lieferverzögerungen für Käufer in Europa und Nordamerika. Darüber hinaus bleiben die Lieferketten für Kaugummibasen fragil. Synthetische Kaugummibasen, die aus erdölbasierten Elastomeren hergestellt werden, unterliegen der Volatilität der Rohölpreise. Gleichzeitig wird natürliches Chicle, das aus dem Saft von Sapodilla-Bäumen in mittelamerikanischen Wäldern gewonnen wird, unter Quotensystemen geerntet, die die Skalierbarkeit einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Texturgeführte Premiumisierung erweitert die Attraktivität

Streifenkaugummi ist das größte Segment im Markt für zuckerfreien Kaugummi mit einem Anteil von 46,59 % im Jahr 2025. Seine Dominanz wird durch jahrzehntelange strategische Vermarktung an Kassenbereichen in Nordamerika und Europa angetrieben, die eine konsistente Sichtbarkeit und Zugänglichkeit für Verbraucher gewährleistet. Dragee-Kaugummi spielt ebenfalls eine bedeutende Rolle in diesem Segment, insbesondere in Büroumgebungen, wo sein portionskontrolliertes und knackfreies Format die Nachfrage nach diskretem Konsum erfüllt. Darüber hinaus erweitern Tablettenkaugummis ihre Präsenz über Apotheken hinaus in den Reiseeinzelhandel und nutzen dabei Zahnarztempfehlungen und innovative Designs, die ein bequemes, sauberes Erlebnis bieten. Diese etablierten Formate bedienen weiterhin eine breite Verbraucherbasis und behaupten ihre starke Stellung im Markt.

Würfel-/Weichkau-Kaugummis stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 5,89 % bis 2031. Dieses Wachstum wird durch Fortschritte in der Geschmacksübergangstechnologie angetrieben, die die Kaudauer verlängern und Premiumpreise unterstützen. Die Vorliebe der Generation Z für einzigartige Texturen hat die Einführung innovativer Produkte wie kristallbeschichteter Würfel und kaubarer Gele weiter vorangetrieben, die die Eigenschaften von Kaugummi und Lutschtabletten kombinieren. Obwohl diese Unterkategorien derzeit einen kleineren Marktanteil halten, erzeugen sie erhebliches Online-Aufsehen und fördern Probierkäufe über verschiedene Einkaufskanäle. Hersteller nutzen auch E-Commerce-Abonnements mit gebündelten Sortimentspaketen, um die Verbraucherbindung zu stärken und die Produktion zu rationalisieren, was das Wachstum dieser aufkommenden Formate weiter beschleunigt.

Nach Süßungsmitteltyp: Natürliche Polyole setzen sich trotz Preisaufschlägen durch

Künstliche Süßungsmittel hielten den größten Anteil im Markt für zuckerfreien Kaugummi und machten 71,51 % des Marktes aus. Ihre weit verbreitete Verwendung ist auf ihre Kosteneffizienz und ihre etablierte Rolle in Produktformulierungen zurückzuführen. Aspartam bleibt insbesondere aufgrund seines günstigen Kosten-Süße-Verhältnisses ein wichtiger Treiber und ist damit die bevorzugte Wahl für Hersteller. Trotz wachsender regulatorischer Kontrolle dominieren künstliche Süßungsmittel weiterhin, unterstützt durch ihre Erschwinglichkeit und die Fähigkeit, die Verbrauchernachfrage nach kalorienarmen Optionen zu erfüllen. Branchenakteure nutzen diese Süßungsmittel auch in neu formulierten Produkten, um sich an veränderte Verbraucherpräferenzen anzupassen.

Natürliche Süßungsmittel stellen das am schnellsten wachsende Segment im Markt dar, mit einer prognostizierten CAGR von 5,91 %. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach natürlichen und „Clean-Label”-Produkten sowie durch die wahrgenommenen gesundheitlichen Vorteile dieser Süßungsmittel angetrieben. Xylitol, ein prominentes Polyol, gewinnt aufgrund seiner Vorteile für die Zahngesundheit an Beliebtheit, während Innovationen bei Stevia- und Mönchsfrucht-Mischungen geschmackliche Herausforderungen angehen. Obwohl natürliche Polyole derzeit mit höheren Kosten und Lieferkettenkomplexitäten konfrontiert sind, sollen Bemühungen zur Diversifizierung der Beschaffung und zur Verbesserung der Produktionseffizienz ihre Einführung unterstützen und ihre Wettbewerbsfähigkeit im Markt stärken.

Nach Vertriebskanal: E-Commerce gestaltet das Impulskaufparadigma neu

Supermärkte/Hypermärkte haben sich als das größte Segment im Markt für zuckerfreien Kaugummi etabliert und halten einen bedeutenden Marktanteil von 43,87 %. Ihre Dominanz ist auf stark frequentierte Kassenregale zurückzuführen, die Impulskäufe und Produktprobierkäufe fördern. Convenience-Stores spielen weiterhin eine wichtige Rolle in Regionen wie Japan und Mexiko, wo sie eine starke lokale Relevanz aufrechterhalten. Der Aufstieg von Echtzeit-Inventar-Apps verlagert jedoch allmählich die Verbraucherpräferenzen hin zu Hypermärkten, die Tiefrabatt-Multipacks anbieten. Diese Verschiebung verdeutlicht die sich verändernde Dynamik traditioneller Einzelhandelskanäle, die sich an veränderte Verbraucherverhalten und technologische Fortschritte anpassen.

Online-Einzelhandel ist das am schnellsten wachsende Segment im Markt für zuckerfreien Kaugummi, mit einer prognostizierten CAGR von 6,84 %. Dieses Wachstum wird durch die zunehmende Beliebtheit von Abonnementpaketen angetrieben, die traditionelle Regalgebühren umgehen und Produkte direkt in kompostierbaren Verpackungen an Verbraucher liefern. In Indien haben Quick-Commerce-Plattformen diesen Trend weiter beschleunigt, wobei 10-Minuten-Lieferfenster Impuls- und geplante Käufe nahtlos miteinander verbinden. Darüber hinaus nutzen E-Commerce-Plattformen Kundenbewertungen, um umweltfreundliche Verpackungen und CO₂-neutrale Distribution hervorzuheben und umweltbewusste Verbraucher anzusprechen. Diese Faktoren positionieren den Online-Einzelhandel gemeinsam als transformative Kraft, die das Impulskaufparadigma im Markt neu gestaltet.

Geografische Analyse

Nordamerika bleibt der größte Markt für zuckerfreien Kaugummi und trägt 42,92 % des globalen Umsatzes bei. Die Vereinigten Staaten führen diese Region an, angetrieben durch Premiumisierungstrends und funktionale Produktinnovationen. Kanada verzeichnet ein stetiges Wachstum aufgrund der Expansion der Apothekenkanäle, während Mexikos hohe Kaufrequenz in kulturellen Praktiken verwurzelt ist. Die Erholung des Pendelverkehrs nach der Pandemie hat Impulskäufe angekurbelt, obwohl der gesamte Kaugummimarkt vor Herausforderungen durch veränderte Verbraucherpräferenzen steht, insbesondere bei jüngeren demografischen Gruppen.

Asien-Pazifik ist die am schnellsten wachsende Region und soll bis 2031 mit einer CAGR von 5,71 % wachsen. Steigende verfügbare Einkommen und ein zunehmendes Bewusstsein für Diabetes sind wichtige Treiber in dieser Region. Indien erlebt eine Verschiebung hin zu Premiumprodukten, unterstützt durch die wachsende Beliebtheit polyolbasierter Kaugummis. E-Commerce spielt eine bedeutende Rolle beim Wachstum der Region, wobei Verbraucher in kleineren Städten Abonnementmodelle übernehmen. China dominiert weiterhin in der Größenordnung, während Japans alternde Bevölkerung die Nachfrage nach zahnprothesengeeigneten Optionen antreibt. Das Wachstum in Südostasien ist an die Erschwinglichkeit gebunden, wobei innovative Preisstrategien den Zugang zu zuckerfreiem Kaugummi erweitern.

Europa, Südamerika sowie der Nahe Osten und Afrika machen gemeinsam den verbleibenden Marktanteil aus. In Europa drängen regulatorische Vorgaben dazu, zuckerfreien Kaugummi zum Standard zu machen, wobei Deutschland bei Geschmacksinnovationen führend ist. Südamerika steht vor wirtschaftlichen Herausforderungen, aber städtische Gebiete zeigen ein wachsendes Interesse an von Zahnärzten empfohlenen Produkten. Im Nahen Osten gewinnen Premiumformate aufgrund von Duty-Free-Verkäufen und einer großen Expatriate-Bevölkerung an Bedeutung. Der Markt in Subsahara-Afrika bleibt aufgrund niedriger verfügbarer Einkommen und Vertriebsbarrieren unterentwickelt, während die Türkei ihre strategische Lage nutzt, um Exporte in benachbarte Regionen zu unterstützen.

Wettbewerbslandschaft

Der Markt für zuckerfreien Kaugummi ist mäßig konzentriert, wobei sich die wichtigsten Akteure auf Innovation und Nachhaltigkeit konzentrieren, um ihren Wettbewerbsvorteil zu wahren. Nischenanbieter wie Simply Gum, PUR Company und Peppersmith nutzen Clean-Label-Reinheit und Direktvertriebsstrategien, um Marktanteile zu gewinnen. Ihre Betonung von Chicle-Basen, veganen Aussagen und plastikfreien Verpackungen hat bei umweltbewussten Verbrauchern Anklang gefunden. Spezialisten für funktionale Vorteile, darunter NeuroGum und Rev Gum, schaffen sich einen einzigartigen Raum, indem sie Koffein und Nootropika einbeziehen, produktivitätsorientierte Verbraucher ansprechen und traditionelle Energieproduktesegmente neu definieren.

Zutatenzulieferer spielen eine entscheidende Rolle bei der Gestaltung der Marktlandschaft, indem sie Innovationen vorantreiben und die Produktentwicklung unterstützen. Unternehmen wie Tate & Lyle und Roquette führen fortschrittliche Lösungen wie bittermaskierendes Stevia und biologisch abbaubare Stärkebasen ein, die von multinationalen Konzernen erprobt werden. Diese Entwicklungen ermöglichen es Herstellern, sich an die sich verändernden Verbraucherpräferenzen für nachhaltige und funktionale Produkte anzupassen. Darüber hinaus werden Patente für schnell freisetzende Mikronährstoffe, Feuchtigkeitsbarrieren und kompostierbare Elastomere für Unternehmen, die sich im Markt differenzieren wollen, immer wichtiger.

Strategische Partnerschaften und digitale Plattformen beeinflussen die Wettbewerbsdynamik des Marktes weiter. So hat Mars beispielsweise mit Instacart zusammengearbeitet, um die Produktplatzierung durch algorithmische Strategien zu optimieren. Die Branche steht jedoch vor Herausforderungen wie der Bekämpfung von Kaugummi-Littering, wobei Kommunen Abgaben ähnlich wie bei Einwegplastiksteuern in Betracht ziehen. Die Lösung dieser Probleme wird für Unternehmen, die auf synthetische Basen angewiesen sind, entscheidend sein, um ihren Marktanteil zu halten und sich an veränderte regulatorische Rahmenbedingungen anzupassen.

Marktführer in der Branche für zuckerfreien Kaugummi

Chewsy UK Ltd

Ferndale Foods Limited

Ferrero International SA

Lotte Corporation

Mars Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Perfetti Van Melle führte Trident Vibes Cotton Candy ein, den ersten zuckerfreien Zuckerwatte-Kaugummi, zum Preis von 3,84 USD pro 40-Stück-Flasche.

- Oktober 2024: Mars brachte EXTRA pflanzlichen Kaugummi in Deutschland auf den Markt und kombinierte dabei eine Chicle-Basis mit Birken-Xylitol und recycelbarer Papierverpackung, um umweltbewusste Käufer anzusprechen.

- September 2024: Hershey debütierte mit Ice Breakers Flavor Shifters, die Geschmacksübergänge von Wildbeere zu Coolmint während des Kauens bieten, um die Aufmerksamkeit der Generation Z durch sensorisches Storytelling zu gewinnen.

Globaler Berichtsumfang des Marktes für zuckerfreien Kaugummi

Zuckerfreier Kaugummi ist ohne traditionelle Zucker wie Saccharose konzipiert und verwendet stattdessen alternative Süßungsmittel. Diese Süßungsmittel umfassen Zuckeralkohole (wie Sorbitol, Xylitol und Maltitol) sowie hochintensive Süßungsmittel (wie Aspartam, Sucralose und Stevia). Diese Zusammensetzung sorgt für Süße und reduziert oder eliminiert dabei den Zuckergehalt erheblich. Der Markt für zuckerfreien Kaugummi ist nach Form in Streifenkaugummi, Dragee-Kaugummi, Tablette, Weichkau/Würfel und Sonstige segmentiert. Süßungsmitteltypen werden in natürliche und künstliche Süßungsmittel kategorisiert. Vertriebskanäle umfassen Supermarkt/Hypermarkt, Online-Einzelhandelsgeschäft, Convenience-Store und Sonstige. Geografisch deckt der Markt Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika ab. Marktprognosen werden in USD-Wertangaben dargestellt.

| Streifenkaugummi |

| Dragee-Kaugummi |

| Tablette |

| Weichkau/Würfel |

| Sonstige |

| Natürliche Süßungsmittel |

| Künstliche Süßungsmittel |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Form | Streifenkaugummi | |

| Dragee-Kaugummi | ||

| Tablette | ||

| Weichkau/Würfel | ||

| Sonstige | ||

| Nach Süßungsmitteltyp | Natürliche Süßungsmittel | |

| Künstliche Süßungsmittel | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack aus Frühstücksflocken, der in Riegelform gepresst und mit einer Art essbarem Klebstoff zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreidesorten wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Snackriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Schokoladenform, die Kakaomasse und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa 30 Prozent oder mehr. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein stabförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßigkeiten herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Leitlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Konfekt aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlicher Belgischer Verband der Schokoladen-, Pralinee-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderalagentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die dabei hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die grundlegende Ernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienwurzelextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Ein zähes, gelatinebasiertes Konfekt, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen