Nordamerika Marktgröße und Marktanteil für zuckerfreien Kaugummi

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

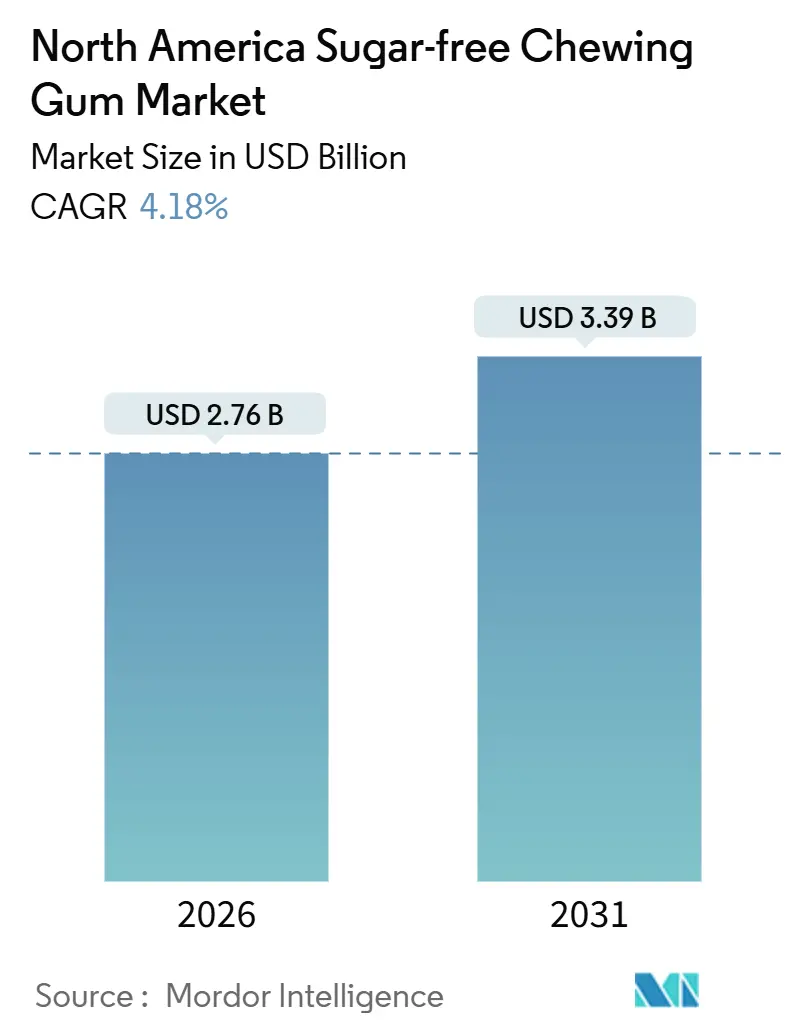

| Marktgröße (2026) | 2.76 Milliarden US-Dollar |

| Marktgröße (2031) | 3.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Marktanalyse für zuckerfreien Kaugummi von Mordor Intelligence

Der nordamerikanische Markt für zuckerfreien Kaugummi wird bis 2026 voraussichtlich einen Wert von 2,76 Milliarden USD erreichen und bis 2031 auf 3,39 Milliarden USD anwachsen, was einer CAGR von 4,18 % während des Prognosezeitraums entspricht. Dieses Wachstum verdeutlicht den Wandel von zuckerfreiem Kaugummi von einem Nischen-Dentalprodukt hin zu einem festen Bestandteil alltäglicher Wellnessroutinen. Faktoren wie klinische Empfehlungen, Verbindungen zur Verhaltensgesundheit und praktische Formate haben ihn in Arbeitsumgebungen, beim Pendeln, in Schulen und in Fitnessstudios populär gemacht. Die Zulassung von Xylitol-Kaugummi durch die Amerikanische Zahnärztegesellschaft stärkt dessen Ruf in der Mundpflege, während die Leitlinien der Zentren für Seuchenkontrolle und Prävention zu Nikotinkaugummi ihn an der Schnittstelle von Zahn- und Verhaltensgesundheit positionieren. Innovationen wie wiederverschließbare Beutel für Würfelkaugummis, die Einführung von Clean-Label-Süßungsmitteln und der Aufstieg von Direktverbraucher-Abonnements treiben die Nachfrage an. Um wettbewerbsfähig zu bleiben, konzentrieren sich Unternehmen auf Geschmacksverbesserungen und funktionale Eigenschaften, um Regalflächen gegenüber natürlichen und wellnessorientierten Mitbewerbern zu behaupten.

Wesentliche Erkenntnisse des Berichts

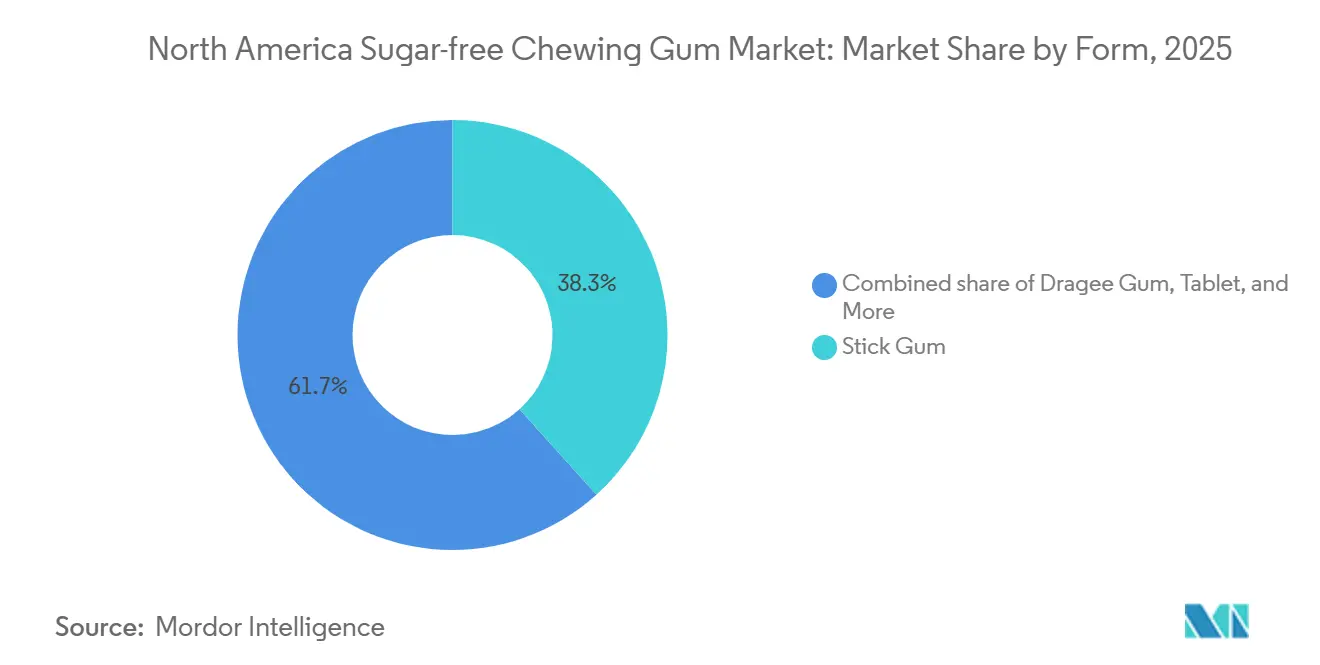

- Nach Form führte Streifenkaugummi im Jahr 2025 mit einem Marktanteil von 38,32 % am nordamerikanischen Markt für zuckerfreien Kaugummi, während Weichkau/Würfel bis 2031 mit einer CAGR von 5,22 % expandieren.

- Nach Süßungsmitteltyp entfielen im Jahr 2025 57,43 % des nordamerikanischen Marktes für zuckerfreien Kaugummi auf künstliche Süßungsmittel, während natürliche Süßungsmittel bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

- Nach Vertriebskanal hielt der Supermarkt/Hypermarkt im Jahr 2025 einen Umsatzanteil von 46,76 %; Online-Einzelhandelsgeschäfte verzeichnen mit 7,01 % bis 2031 die höchste prognostizierte CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für zuckerfreien Kaugummi

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mundgesundheitspositionierung und zahnärztliche Empfehlungen | +0.9% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Rauchstopp- und Verhaltensgesundheitsadjazenz normalisiert Kaugummi als Quasi-Gesundheitsprodukt | +0.6% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Geschmacks- und Formatinnovation | +0.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Unterwegs-Bequemlichkeit und diskreter Konsum unterstützen häufige Nutzung | +0.7% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Personalisierung und segmentierte Angebote | +0.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Clean-Label- und Natürlichkeitssignale treiben Wachstum an | +0.7% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mundgesundheitspositionierung und zahnärztliche Empfehlungen

Zuckerfreier Kaugummi hat sich von einem einfachen Genussmittel zu einem wesentlichen Bestandteil der Mundhygiene entwickelt, unterstützt durch wachsende Anerkennung seitens professioneller Zahnärztevereinigungen. Dieser Wandel hat das Kaufverhalten der Verbraucher erheblich beeinflusst. Die Kanadische Zahnärztegesellschaft empfiehlt Xylitol-Kaugummi als präventive Maßnahme zur Zahnpflege und hebt seine Fähigkeit hervor, die Anheftung von Streptococcus mutans an den Zahnschmelz zu verhindern und damit das Kariesrisiko zu senken. Ein systematischer Cochrane-Review aus dem Jahr 2024 bestätigte, dass Xylitol-haltiger Kaugummi Zahnkaries bei Kindern im Vergleich zu Nichtanwendern um 13 % reduzieren kann, was eine starke evidenzbasierte Unterstützung für Marketingaussagen liefert. Ebenso hat die Europäische Behörde für Lebensmittelsicherheit die Vorteile von Xylitol für die Zahngesundheit anerkannt, wodurch die regulatorischen Standards in Nordamerika und Europa angeglichen werden. Diese regulatorische Harmonisierung ermöglicht es globalen Marken, in beiden Regionen einheitliche Gesundheitsaussagen zu bewerben. Mit dieser klinischen Validierung hat sich Xylitol-Kaugummi von einem Gelegenheitskauf im Süßwarensortiment zu einem prominenten Produkt in den Wellness-Apothekenbereichen entwickelt. Dieser Wandel hat nicht nur sein Marktpotenzial erweitert, sondern auch die Premium-Preisgestaltung von Xylitol-angereicherten Kaugummiformulierungen gerechtfertigt, was ihn zu einer wertvollen Ergänzung präventiver Mundpflegeroutinen macht.

Rauchstopp- und Verhaltensgesundheitsadjazenz normalisiert Kaugummi als Quasi-Gesundheitsprodukt im Alltagskorb

Die Nikotinersatztherapie hat Kaugummi als wirksame Methode zur Medikamentenverabreichung neu definiert und die Beliebtheit des Marktes für zuckerfreien Kaugummi erheblich gesteigert. Die Zentren für Seuchenkontrolle und Prävention (CDC) identifizieren Nikotinkaugummi als wichtiges Instrument zur Raucherentwöhnung. Untersuchungen zeigen, dass 4-mg-Nikotinkaugummi in Kombination mit verhaltenstherapeutischer Beratung die Chancen auf einen Rauchstopp im Vergleich zu einem Placebo verdoppeln kann. Der Bericht des US-Generalarztes aus dem Jahr 2024 betont rezeptfreien Nikotinkaugummi als kosteneffektive und zugängliche Lösung, insbesondere für einkommensschwache Bevölkerungsgruppen, denen der Zugang zu verschreibungspflichtigen Behandlungen möglicherweise fehlt. Dieser Wandel hat auch die Wahrnehmung des Kaugummikauens in professionellen Umgebungen verändert. Was früher als unprofessionell galt, wird heute als gesundheitsbewusste Gewohnheit betrachtet. Marken wie NeuroGum und REV GUM haben diesen Trend genutzt und zuckerfreie Kaugummis mit Koffein, L-Theanin und B-Vitaminen eingeführt, die als Produkte zur Förderung von Konzentration und Produktivität am Arbeitsplatz vermarktet werden. Darüber hinaus unterstützt die Richtlinie der Amerikanischen Akademie für Kinderzahnheilkunde aus dem Jahr 2024 zur Verwendung von Xylitol-Kaugummi bei Kindern dessen Einsatz als präventives Gesundheitsprodukt. Diese Empfehlung hat die Rolle von Kaugummi über die Unterstützung erwachsener Raucher hinaus erweitert und ihn zu einer wertvollen Ergänzung der familiären Gesundheits- und Wellnessroutinen gemacht[1]Quelle: Amerikanische Akademie für Kinderzahnheilkunde. „Richtlinie zur Verwendung von Xylitol”, aapd.org.

Geschmacks- und Formatinnovation

Hersteller setzen auf Verkapselungstechnologien und multisensorische Geschmackssysteme, um dem rückläufigen Pro-Kopf-Konsum entgegenzuwirken und jüngere Verbraucher anzusprechen. Im Juli 2024 brachte Mars Wrigley EXCEL Refreshers auf den Markt, die mikroverkapselte Kühlagentien nutzen, um Geschmack stufenweise freizusetzen. Diese Innovation bietet ein 30-minütiges Geschmackserlebnis, das deutlich länger ist als die 10-minütige Dauer herkömmlicher Pellet-Kaugummis. Ähnlich führte Hershey im Mai 2025 Ice Breakers Flavor Shifters ein. Diese Kaugummis verfügen über pH-sensitive Beschichtungen, die den Geschmack beim Kauen von Frucht zu Minze wechseln und damit Gen-Z-Verbraucher ansprechen, die einzigartige Erlebnisse über Markentreue stellen. Weichkau- und Würfelformate, die 2024 noch einen kleinen Marktanteil hatten, werden voraussichtlich bis 2031 mit einer CAGR von 5,22 % wachsen. Diese Formate gewinnen an Beliebtheit, da sie Portionskontrolle bieten und die Unannehmlichkeit der Entsorgung von Streifenkaugummi an öffentlichen Orten beseitigen. Wrigleys Patent US4986991A zur verzögerten Freisetzung von Sucralose verdeutlicht die Bedeutung des geistigen Eigentums bei Süßungsmittelabgabesystemen. Diese Technologie verbessert die Süßewahrnehmung um 40 %, ohne die Menge des Süßungsmittels zu erhöhen, und verschafft dem Unternehmen einen Wettbewerbsvorteil[2]Quelle: Google Patents. „Zusammensetzung mit verzögerter Freisetzung von Süßungsmitteln, Patent US4986991A”, patents.google.com.

Unterwegs-Bequemlichkeit und diskreter Konsum an Arbeitsplätzen, beim Pendeln, in Schulen und in Fitnessumgebungen unterstützen häufige Nutzung

Mit dem Aufstieg von Remote- und Hybridarbeit hat der Kaugummikonsum zugenommen, da das Kauen während Videokonferenzen nicht mehr als sozial unangemessen gilt. Gleichzeitig haben Fitnessenthusiasten zuckerfreien Kaugummi als kalorienfreie Methode zur Appetitunterdrückung übernommen. Viele betriebliche Wellnessprogramme schließen Xylitol-Kaugummi mittlerweile in Zahnpflegesets für Mitarbeiter ein und empfehlen ihn als Mittel zur Reduzierung von Nachmittagssnacks und zur Verbesserung der Konzentration bei langen Meetings. Pendler wechseln von herkömmlichem Streifenkaugummi, der die Entsorgung von Verpackungen erfordert, zu Blisterpacks mit Tabletten und Würfeln, die bequemer sind und weniger Abfall erzeugen. In Schulen haben mehrere US-Bundesstaaten langjährige Kaugummiverbote aufgehoben, nachdem zahnärztliche Vereinigungen Belege dafür erbracht haben, dass Xylitol-Kaugummi dazu beiträgt, Karies bei Kindern zu reduzieren, die keinen regelmäßigen Zugang zu Zahnpflege haben. In sozialen Medien haben Fitness-Influencer zuckerfreien Kaugummi als Vortraining-Gewohnheit popularisiert, indem sie behaupten, er steigere die Wachheit und unterdrücke den Hunger bei Nüchtern-Cardio-Einheiten, obwohl die wissenschaftlichen Belege für diese Behauptungen noch begrenzt sind. Die Tragbarkeit von Einzelportions-Kaugummiformaten hat ebenfalls zu ihrer Beliebtheit beigetragen, da Verbraucher häufiger bequemlichkeitsgetriebene Käufe zu niedrigeren Stückpreisen im Vergleich zu Großpackungen im traditionellen Einzelhandel tätigen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbrauchersskepsis gegenüber künstlichen Süßungsmitteln | -0.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Regulatorische und Kennzeichnungskomplexität | -0.5% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Preissensitivität und Premium-Positionierung von zuckerfreien/formulierten SKUs | -0.4% | Mexiko, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- und Zutatenrisiken für spezifische Süßungsmittel, Aromen und Kaugummibasen | -0.6% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbrauchersskepsis gegenüber künstlichen Süßungsmitteln

Im Jahr 2024 stufte die Weltgesundheitsorganisation Aspartam als Gruppe-2B-Karzinogen ein, was bedeutet, dass es auf Grundlage begrenzter Belege „möglicherweise krebserregend für Menschen” ist. Diese Ankündigung hat die Bedenken der Verbraucher gegenüber künstlichen Süßungsmitteln erneut geschürt. Dennoch bestätigte der Gemeinsame Sachverständigenausschuss der FAO/WHO für Lebensmittelzusatzstoffe, dass eine akzeptable Tagesdosis von 40 mg/kg Körpergewicht sicher bleibt. Soziale Medien verstärkten die Aussage der Weltgesundheitsorganisation und schufen eine Kluft zwischen der öffentlichen Wahrnehmung und den behördlichen Zusicherungen. Während Behörden wie die FDA und die EFSA die Sicherheit von Aspartam bei genehmigten Mengen weiterhin bestätigen, zeigten Ende 2024 durchgeführte Umfragen eine 22-prozentige Abnahme der Kaufbereitschaft für Produkte mit Aspartam als Hauptsüßungsmittel[3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde. „Hochintensive Süßungsmittel”, fda.gov. Dieser Wandel hat besonders etablierte Marken getroffen, die auf Aspartam wegen seiner Erschwinglichkeit und seines sauberen Geschmacks setzten. Diese Unternehmen formulieren ihre Produkte nun mit Alternativen wie Stevia, Mönchsfruchtextrakt oder Erythrit um, was die Zutatenkosten um 15–25 % erhöht. Andererseits haben kleinere Marken wie The PUR Company diesen Trend genutzt, indem sie „aspartamfreie” Produkte als wichtiges Verkaufsargument bewerben und die regulatorische Unsicherheit nutzen, um mit größeren Marktteilnehmern zu konkurrieren.

Regulatorische und Kennzeichnungskomplexität

In Nordamerika überschneiden sich die regulatorischen Rahmenbedingungen für die Offenlegung von Süßungsmitteln oft und stehen manchmal im Widerspruch zueinander, was Herausforderungen schafft, die typischerweise größeren Herstellern mit speziellen Regulierungsteams zugutekommen. Die FDA verlangt, dass Zuckeralkohole wie Xylitol, Erythrit und Sorbit einzeln in den Zutatenlisten aufgeführt und in den Gesamtkohlenhydratgehalt einbezogen werden. Diese können jedoch gemäß 21 CFR 101.9 aus der Kategorie „Zucker” ausgeschlossen werden, wenn sie bestimmte Stoffwechselkriterien erfüllen. In Kanada sehen die Lebensmittel- und Arzneimittelvorschriften von Health Canada ähnliche Anforderungen vor, verwenden jedoch den Begriff „Polyole” anstelle von „Zuckeralkoholen”. Sie stellen auch strengere Anforderungen an gesundheitsbezogene Angaben zu Zahngesundheitsvorteilen und verlangen Nachweise aus in Kanada durchgeführten klinischen Studien. In Mexiko schreibt die Aktualisierung des Kennzeichnungsstandards NOM-051-SCFI/SSA1-2010 aus dem Jahr 2024 Warnhinweise auf der Vorderseite der Verpackung für Produkte vor, die 10 % der täglichen Zuckeraufnahme überschreiten. Zuckeralkohole sind jedoch von dieser Berechnung ausgenommen, was zuckerfreien Kaugummis in einem Markt, in dem zuckerhaltige Produkte staatlicher Stigmatisierung ausgesetzt sind, einen Wettbewerbsvorteil verschafft. Darüber hinaus erlaubt die FDA-Vorschrift 21 CFR 172.615, dass Kaugummibasen bis zu 60 Komponenten wie synthetische Elastomere und Emulgatoren enthalten dürfen, ohne dass eine individuelle Offenlegung erforderlich ist. Dieser Mangel an Transparenz hat Kritik von Befürwortern des Clean-Label-Konzepts auf sich gezogen. Kleinere Marken wie Simply Gum haben reagiert, indem sie jede Kaugummibasiszutat auflisten und höhere Kosten in Kauf nehmen, um Verbraucher anzusprechen, die gegenüber regulatorischen Schlupflöchern skeptisch sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Portabilität verändert Formatpräferenzen

Im Jahr 2025 entfiel auf Streifenkaugummi ein Anteil von 38,32 % am nordamerikanischen Markt für zuckerfreien Kaugummi, gestützt durch starke Markentreue und hohe Sichtbarkeit an Kassenbereichen. Diese Dominanz verbirgt jedoch eine erhebliche Schwäche. Die in diesem Format verwendeten Folien- und Papierverpackungen bereiten Entsorgungsprobleme, insbesondere an Arbeitsplätzen und im öffentlichen Nahverkehr, wo Mülleimer begrenzt sind und Littering abgelehnt wird. Dragee- und Tablettenformate bieten die Bequemlichkeit von Blisterpackungen, aber nicht die lange Kauzeit, die regelmäßige Nutzer bevorzugen. Daher werden diese Formate hauptsächlich für spezifische Zwecke verwendet, wie z. B. zur Auffrischung des Atemfrische nach Mahlzeiten in Restaurants. Andere Kategorien, einschließlich Kaugummiblasen und Neuheitsformen, stehen vor Herausforderungen, da gesundheitsbewusste Verbraucher sie mit zuckerhaltigen Süßigkeiten und auf Kinder ausgerichteten Produkten assoziieren.

Weichkau/Würfel werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,22 % wachsen und damit das am schnellsten wachsende Segment darstellen. Ihre Beliebtheit wird durch ihre Eignung für unterwegs-orientierte Lebensstile und ihre umweltfreundliche Attraktivität getrieben. Diese Formate eliminieren den Bedarf an Verpackungen, passen leicht in Taschen und Sporttaschen und bieten Portionskontrolle, die kalorienbewusste Verbraucher anspricht. Führende Marken wie Hershey's Ice Breakers Cubes und Mars Wrigley's EXCEL Refreshers haben wiederverschließbare Beutel eingeführt, die das Produkt für mehrere Verwendungen frisch halten und eine wesentliche Einschränkung der Einwegverpackung von Streifenkaugummi beheben. Veränderte Einzelhandelstrends begünstigen ebenfalls dieses Format: Während Streifenkaugummi auf Impulskäufe an Kassenbereichen angewiesen ist, schneiden Weichkau- und Würfelformate im E-Commerce gut ab, wo Produktbilder ihre wiederverschließbare Verpackung und Portionskontrollfunktionen hervorheben können.

Nach Süßungsmitteltyp: Clean-Label-Anforderungen beschleunigen natürliche Gewinne

Im Jahr 2025 entfielen auf künstliche Süßungsmittel 57,43 % des Marktes, was jahrelange Fortschritte bei der Entwicklung von Aspartam, Sucralose und Acesulfam-Kalium widerspiegelt. Diese synthetischen Süßungsmittel bieten intensive Süße zu niedrigen Kosten und helfen Herstellern, gewünschte Süßegrade zu erreichen, ohne Textur oder Haltbarkeit zu beeinträchtigen. Ihre regulatorische Zulassung in ganz Nordamerika gewährleistet zudem eine stabile Lieferkette. Diese Marktdominanz verbirgt jedoch ein wachsendes Vertrauensdefizit bei den Verbrauchern. Die Einstufung von Aspartam durch die Weltgesundheitsorganisation im Jahr 2024 als Gruppe-2B-Karzinogen, trotz Bestätigung seiner Sicherheitsgrenzwerte, hat die Skepsis verstärkt, insbesondere in sozialen Medien, und hat jüngere Verbraucher erheblich beeinflusst. Marken, die Aspartam verwenden, stehen nun vor einer schwierigen Entscheidung: Ein Wechsel zu natürlichen Süßungsmitteln könnte die Kosten um 15–25 % erhöhen, während das Festhalten an Aspartam das Risiko birgt, gesundheitsbewusste Verbraucher zu verlieren, die „künstlich” mit „unsicher” gleichsetzen.

Natürliche Süßungsmittel werden voraussichtlich bis 2031 mit einer starken CAGR von 6,55 % wachsen und damit der am schnellsten wachsende Süßungsmitteltyp sein. Dieses Wachstum wird durch ihre Clean-Label-Attraktivität und ihre Übereinstimmung mit den Empfehlungen der Weltgesundheitsorganisation zur Reduzierung der freien Zuckeraufnahme angetrieben. Beliebte Optionen wie Stevia, Mönchsfruchtextrakt und Erythrit gewinnen an Bedeutung, aber jedes hat seine Herausforderungen. Stevia hat einen lakritzartigen Nachgeschmack, der Maskierungsmittel erfordert, Mönchsfruchtextrakt ist aufgrund begrenzter Versorgung teuer, und Erythrit steht vor Lieferkettenproblemen, nachdem die US-amerikanische Internationale Handelskommission im Jahr 2024 Antidumpingzölle auf chinesische Importe eingeführt hat. Unternehmen wie The PUR Company und Simply Gum haben ihre Marken auf „aspartamfreien” Claims aufgebaut und akzeptieren höhere Zutatenkosten, um Verbraucher anzusprechen, die bereit sind, 20–30 % mehr für natürliche Produkte zu zahlen. Trotz der Bestätigung der Sicherheit sowohl künstlicher als auch natürlicher Süßungsmittel durch die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024 bleiben die Verbraucherwahrnehmungen unverändert. Dies deutet darauf hin, dass Verbrauchermeinungen und nicht wissenschaftliche Erkenntnisse den Markt prägen werden. Der regulatorische Einfluss in diesem Segment ist minimal, da sowohl die FDA als auch Health Canada dieselben Süßungsmittel genehmigen, sodass Marketingstrategien die Differenzierung vorantreiben.

Nach Vertriebskanal: E-Commerce verändert die Impulskauf-Ökonomie

Im Jahr 2025 machten Supermärkte und Hypermärkte 46,76 % des Vertriebsmarktes aus. Ihr Erfolg wird durch strategische Platzierungen in Kassengängen und ihre Eignung für den wöchentlichen Lebensmitteleinkauf vorangetrieben. Diese Geschäfte profitieren von einem gut etablierten Trade-Marketing-System, einschließlich Listungsgebühren, Aktionsplänen und optimierten Regallayouts, die größeren, etablierten Marktteilnehmern einen Vorteil verschaffen. Convenience-Stores hingegen konzentrieren sich auf Sofortkäufe beim Pendeln oder auf Reisen. Ihre höheren Stückpreise und das begrenzte Produktangebot schränken jedoch ihr Wachstum ein. Andere Vertriebskanäle wie Verkaufsautomaten und Fachhandelsgeschäfte für Gesundheitsprodukte bleiben aufgrund hoher Wartungskosten und zerstreuten Verbraucherverkehrs kleine Marktteilnehmer.

Zwischen 2026 und 2031 werden Online-Einzelhandelsgeschäfte voraussichtlich mit einer starken CAGR von 7,01 % wachsen und damit der am schnellsten wachsende Vertriebskanal sein. Dieses Wachstum wird durch Direktverbraucher-Abonnementmodelle und funktionale Kaugummimarken angetrieben, die traditionelle Einzelhandelsbarrieren umgehen. E-Commerce-Plattformen ermöglichen es Nischenmarken wie NeuroGum und Mastiqe, ein breites Publikum zu erreichen, ohne Regalflächen sichern zu müssen. Abonnementdienste bieten zudem konsistente, wiederkehrende Einnahmen, die stationäre Geschäfte nur schwer replizieren können. Amazon, ein führendes Unternehmen im nordamerikanischen E-Commerce, bietet einen einfachen Einstiegspunkt für neue Marken. Allerdings können seine Provision von 15 % und Werbekosten die Gewinnmargen reduzieren, insbesondere bei Produkten mit einem Preis unter 5 USD. Das Wachstum der Online-Kanäle spiegelt auch veränderte Verbrauchergewohnheiten wider. Käufer, die nach spezifischen funktionalen Inhaltsstoffen oder Süßungsmitteloptionen suchen, bevorzugen Online-Plattformen, wo detaillierte Produktbeschreibungen und Bewertungen mehr Informationen bieten als physische Verpackungen.

Geografische Analyse

Im Jahr 2024 führen die USA den nordamerikanischen Markt für zuckerfreien Kaugummi an, angetrieben durch hohen Pro-Kopf-Konsum, eine robuste Einzelhandelsinfrastruktur und Empfehlungen der Amerikanischen Zahnärztegesellschaft. Diese Empfehlungen haben Xylitol-Kaugummi als präventives Mundgesundheitsmittel positioniert. Betriebliche Wellnessprogramme schließen zuckerfreien Kaugummi zunehmend in Zahnpflegesets ein. Darüber hinaus hat mit dem Aufstieg der Fernarbeit das frühere soziale Stigma beim Kaugummikauen während Videokonferenzen abgenommen, was zu häufigerem Konsum führt. Die FDA-Vorschrift (21 CFR 172.615) zur Kaugummibasis erlaubt bis zu 60 nicht offengelegte Komponenten. Dies schafft eine Nische für Clean-Label-Marken wie Simply Gum, die vollständige Zutatentransparenz betonen. Dieser Ansatz geht jedoch mit einem Anstieg der Produktionskosten um 20–30 % einher. Darüber hinaus haben die Antidumpingzölle der US-amerikanischen Internationalen Handelskommission auf chinesische Erythrit-Importe aus dem Jahr 2024 die Versorgung für Formulierungen mit natürlichen Süßungsmitteln verknappt. Infolgedessen beziehen Marken nun Waren von europäischen oder inländischen Produzenten, oft zu höheren Preisen.

Kanadas regulatorisches und kulturelles Umfeld mäßigt sein Wachstum auf dem Markt für zuckerfreien Kaugummi im Vergleich zu den USA. Die strengen Anforderungen von Health Canada an gesundheitsbezogene Angaben zur Zahngesundheit schränken die Marketingflexibilität ein, die US-amerikanische Marken genießen. Während die Kanadische Zahnärztegesellschaft Xylitol-Kaugummi empfiehlt und damit amerikanische Überzeugungen widerspiegelt, schaffen provinzielle Einzelhandelsvorschriften Komplexitäten. So stellt beispielsweise das Verbot rein englischsprachiger Verpackungen in Québec eine Herausforderung für multinationale Marken dar. Darüber hinaus verteilen Raucherentwöhnungsprogramme, die von provinziellen Gesundheitsministerien unterstützt werden, Nikotinkaugummi zu subventionierten Preisen, was eine Konkurrenz für kommerzielle zuckerfreie Produkte schafft. Kanadas kälteres Klima verlängert die Haltbarkeit von Kaugummi, dämpft aber Impulskäufe im Winter, wenn Outdoor-Aktivitäten nachlassen. Dennoch macht Kanadas hohe Gesundheitskompetenz und die Premium-Preisgestaltung für natürliche Süßungsmittel es zu einem erstklassigen Testmarkt für Stevia- und Mönchsfruchtformulierungen, bevor sie in den USA eingeführt werden.

Mexiko hebt sich als der am schnellsten wachsende Markt Nordamerikas für zuckerfreien Kaugummi hervor. Dieses Wachstum wird durch steigende verfügbare Einkommen, Urbanisierung und eine Aktualisierung der Kennzeichnungsstandards aus dem Jahr 2024 (NOM-051-SCFI/SSA1-2010) angetrieben. Diese Standards schreiben Warnhinweise auf der Vorderseite der Verpackung für zuckerreiche Produkte vor, nehmen jedoch Zuckeralkohole aus. Diese regulatorische Lücke verschafft zuckerfreien Kaugummis einen Wettbewerbsvorteil, da Verbraucher, die Warnhinweise vermeiden möchten, zu Xylitol- und Erythrit-Formulierungen neigen. Der Vertrieb erfolgt hauptsächlich über Convenience-Stores, die dank kleinformatiger Tiendas, die auf lokalen Fußgängerverkehr ausgerichtet sind, den Umsatz dominieren. Diese Geschäfte verfügen jedoch nicht über Kühlung und Klimatisierung, was Herausforderungen für natürliche Kaugummiformulierungen mit sich bringt, die kühlere Lagerbedingungen benötigen. Im übrigen Nordamerika, einschließlich Mittelamerikas und der Karibik, bleibt der Markt ein kleiner Mitspieler. Dies ist auf eine fragmentierte Einzelhandelsinfrastruktur und begrenzte Kühlkettenlogistik zurückzuführen. Dennoch schaffen Diaspora-Gemeinschaften in den USA und Kanada eine Nischenachfrage nach regionalen Geschmacksrichtungen wie Tamarinde und Hibiskus.

Wettbewerbslandschaft

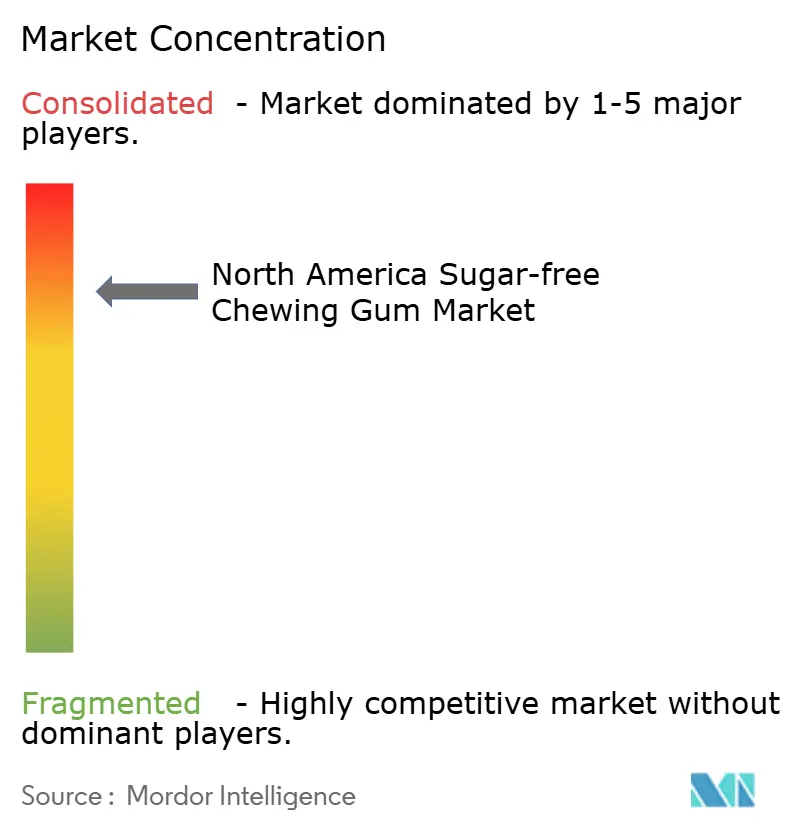

Der nordamerikanische Markt für zuckerfreien Kaugummi ist konsolidiert, wobei eine kleine Anzahl multinationaler Marktteilnehmer wie Chocoladefabriken Lindt & Sprüngli AG, Mars Incorporated, Mondelēz International Inc., Perfetti Van Melle BV und The Hershey Company den Kategorieumsatz durch starke Markenbekanntheit und weitreichende Einzelhandelspräsenz dominieren. Diese Unternehmen nutzen umfangreiche Marketingfähigkeiten, gut etablierte Vertriebsnetze und kontinuierliche Produktinnovation, um die Führungsposition sowohl im traditionellen Einzelhandel als auch in Convenience-Kanälen zu behaupten. Ihre Skalenvorteile bei Beschaffung, Formulierung und Werbeinvestitionen schaffen hohe Eintrittsbarrieren für kleinere Mitbewerber.

Produktinnovation ist ein wichtiges Wettbewerbsinstrument, wobei führende Marken sich auf funktionale Erweiterungen wie lang anhaltenden Geschmack, Mundgesundheitspositionierung und Zusatznutzen wie Zahnaufhellungs- oder Atemfrischetechnologien konzentrieren. Unternehmen reagieren auch auf das wachsende Gesundheitsbewusstsein, indem sie natürliche Süßungsmittel wie Xylitol und Stevia verwenden, Clean-Label-Formulierungen verbessern und pflanzenbasierte oder biologisch abbaubare Kaugummibasen einführen. Diese Innovationen helfen führenden Marktteilnehmern, das Verbraucherinteresse aufrechtzuerhalten und sich in einer ansonsten reifen Kategorie zu differenzieren.

Die Konsolidierung wird durch starke Einzelhandelspartnerschaften mit Supermärkten, Hypermärkten, Convenience-Stores und Tankstellen weiter gestärkt, wo Regalvisibilität und Impulskaufplatzierungen entscheidend sind. Digitale Kanäle und Abonnementmodelle entstehen ebenfalls, aber die Dominanz des stationären Handels begünstigt weiterhin etablierte Marken mit gefestigten Beziehungen. Da sich die Verbraucherpräferenzen in Richtung zuckerfreier und funktionaler Kaugummis verschieben, wird erwartet, dass die Marktstruktur konzentriert bleibt, wobei führende Marktteilnehmer durch Premium-Varianten, Nachhaltigkeitsinitiativen und zielgerichtetes Marketing expandieren, um ihren Wettbewerbsvorteil zu behaupten.

Marktführer der nordamerikanischen Industrie für zuckerfreien Kaugummi

Chocoladefabriken Lindt & Sprüngli AG

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Wrigley Extra, eine der führenden Kaugummimarken, ist eine Partnerschaft mit Zahnarztfachleuten weltweit eingegangen, um die Verwendung von zuckerfreiem Kaugummi zur Verbesserung der Mundgesundheit zu fördern. Das Oral-Health-Programm der Marke Wrigley besagt: „Die Kaugummibasis sorgt für das ‚Kauen' im Kaugummi und verbindet alle Zutaten zu einer glatten, weichen Textur.

- Oktober 2024: Mars Wrigley hat sein Portfolio durch die Einführung seines neuen EXTRA pflanzenbasierten Kaugummis erweitert. Laut der Marke entspricht der neue EXTRA pflanzenbasierte zuckerfreie Kaugummi der wachsenden Nachfrage nach hochwertigen Produkten mit pflanzlichen oder natürlichen Zutaten.

- April 2024: Refresh Gum hat sein Portfolio an pflanzenbasierten, zuckerfreien Kaugummis um drei neue Geschmacksrichtungen erweitert. Laut der Marke sind die neuen Produkte in Geschmacksrichtungen wie Gartenmint und Himbeere, Pfefferminze, Kaugummi und Pfirsich erhältlich.

Berichtsumfang des nordamerikanischen Marktes für zuckerfreien Kaugummi

Convenience-Store, Online-Einzelhandelsgeschäft, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Streifenkaugummi |

| Dragee-Kaugummi |

| Tablette |

| Weichkau / Würfel |

| Sonstige |

| Natürliche Süßungsmittel |

| Künstliche Süßungsmittel |

| Supermarkt/Hypermarkt |

| Online-Einzelhandelsgeschäft |

| Convenience-Store |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Form | Streifenkaugummi |

| Dragee-Kaugummi | |

| Tablette | |

| Weichkau / Würfel | |

| Sonstige | |

| Süßungsmitteltyp | Natürliche Süßungsmittel |

| Künstliche Süßungsmittel | |

| Vertriebskanal | Supermarkt/Hypermarkt |

| Online-Einzelhandelsgeschäft | |

| Convenience-Store | |

| Sonstige Vertriebskanäle | |

| Land | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Marktdefinition

- Milch- und Weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaobestandteilen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält überhaupt keine Kakaobestandteile. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees & Nougats - Toffees umfassen harte, zähe und kleine oder in einem Bissen verzehrbare Süßigkeiten, die mit der Bezeichnung Toffee oder toffeeähnliches Konfekt vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es stammt aus europäischen Ländern und dem Nahen Osten.

- Cerealienriegel - Ein Snack, der aus Frühstücksmüsli besteht, das in eine Riegelform gepresst und durch eine Art essbaren Klebstoff zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem bindenden Sirup. Dazu gehören auch Produkte, die als Cerealienriegel, Cerealien-Snackriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Schokoladenform, die Kakaobestandteile und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund 30 Prozent oder mehr. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade mit einem niedrigen Kakaofeststoffgehalt und einem höheren Zuckergehalt sowie einem Milchprodukt hergestellt. |

| Hartkaramellen | Eine Süßigkeit aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Eine harte, zähe, oft braune Süßigkeit, die aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Eine zähe oder spröde Süßigkeit mit Mandeln oder anderen Nüssen und manchmal Früchten. |

| Cerealienriegel | Ein cerealienriegelförmiges Lebensmittelprodukt, das durch das Pressen von Getreide und in der Regel getrocknetem Obst oder Beeren hergestellt wird und in den meisten Fällen durch Glukosesirup zusammengehalten wird. |

| Proteinriegel | Proteinriegel sind Nährwertriegel mit einem hohen Proteinanteil im Verhältnis zu Kohlenhydraten/Fetten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen Trockenfrüchten und Nusszusätzen und in manchen Fällen Aromen. |

| NCA | Die Nationale Süßwarenindustrievereinigung (National Confectioners Association) ist eine amerikanische Branchenorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen fördert, die diese Produkte herstellen. |

| CGMP | Aktuelle gute Herstellungspraktiken sind jene, die den Leitlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsstandards haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung von kohlenhydrathaltigen Lebensmitteln danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken. |

| Freie Form | Enthält keine bestimmten Inhaltsstoffe wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Dies ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Süßigkeiten, die mit einer harten Zuckerglasur überzogen sind. |

| CHOPRABISCO | Königlich Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Berufsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Herstellungsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entsprechen. |

| Zichoriewurzelextrakt | Ein natürlicher Extrakt aus der Zichoriewurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Eine zähe, gelatinebasierte Süßigkeit, die häufig mit Fruchtgeschmack versehen ist. |

| Nutrazeutika | Lebens- oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit einem hohen Kohlenhydrat- und Kaloriengehalt, die dafür ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenmeinungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen