Nordamerika Kaugummi Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

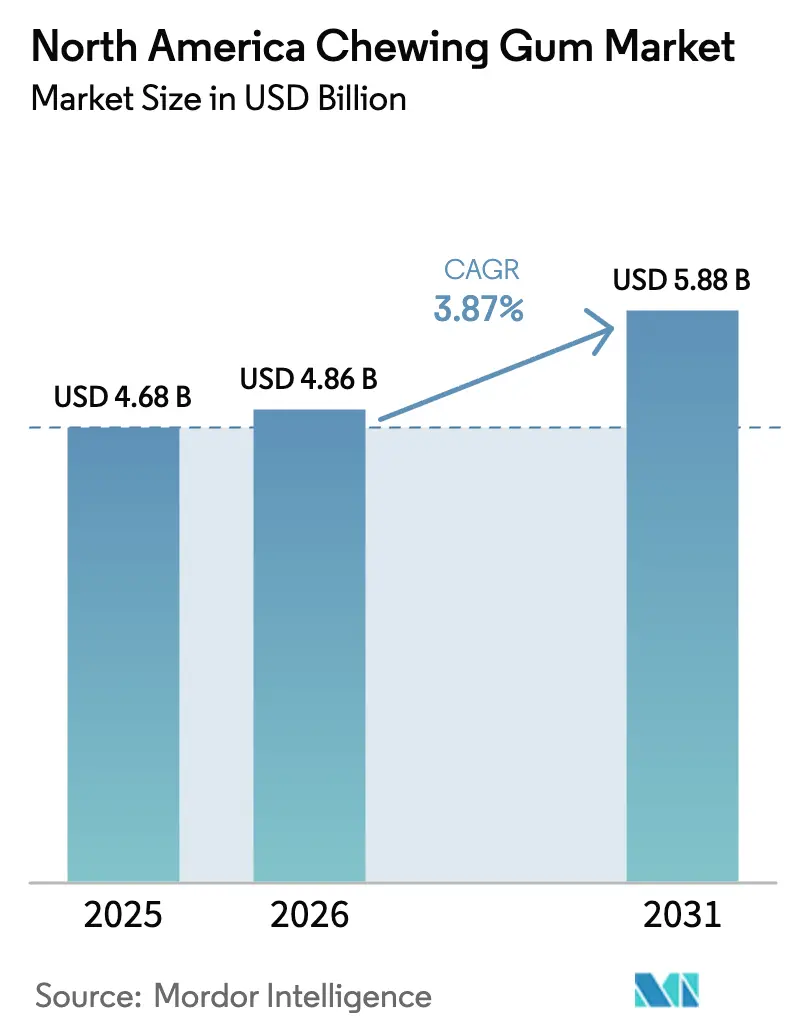

| Marktgröße im Basisjahr (2025) | 4.68 Milliarden US-Dollar |

| Marktgröße (2026) | 4.86 Milliarden US-Dollar |

| Marktgröße (2031) | 5.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

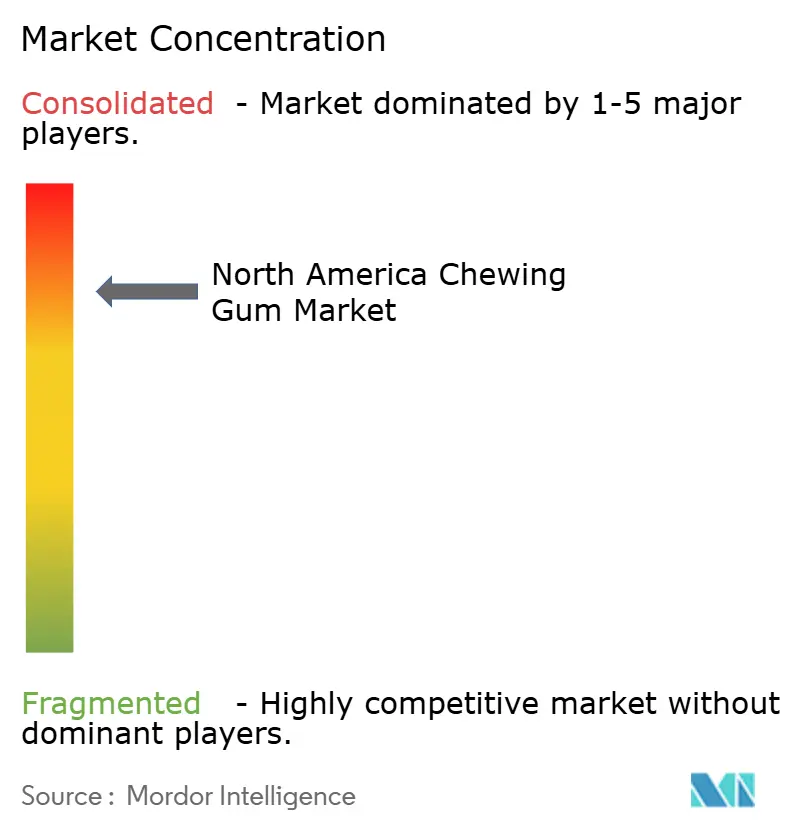

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Kaugummi Marktanalyse von Mordor Intelligence

Die Größe des nordamerikanischen Kaugummi Marktes wurde im Jahr 2025 auf USD 4,68 Milliarden geschätzt und es wird erwartet, dass er von USD 4,86 Milliarden im Jahr 2026 auf USD 5,88 Milliarden bis 2031 wächst, mit einer CAGR von 3,87% während des Prognosezeitraums (2026-2031). Während der Kaugummi-Markt ein stetiges Wachstum verzeichnet, vollzieht sich ein bemerkenswerter Wandel. Verbraucher wenden sich von margenarmen Impulskäufen ab und tendieren stattdessen zu Premium-, funktionalen und umweltfreundlichen Optionen. Diese Entscheidungen kommen einem gesundheitsbewussteren Publikum zugute. Infolgedessen treiben Angebote wie zuckerfreie, vitaminangereicherte und botanische Kaugummis die durchschnittlichen Verkaufspreise in die Höhe. Dieser Trend hält selbst angesichts eines Rückgangs der Stückvolumina an und ermöglicht es den großen Herstellern, ihre Rentabilität durch eine Premiumisierungsstrategie aufrechtzuerhalten. Gleichzeitig entwickeln sich die Vertriebsdynamiken weiter. Digitale Kanäle, Abonnementdienste und Anreize durch Upselling bei Lebensmittellieferungen gestalten die Marktlandschaft neu. Traditionelle Impulskäufe an der Ladenfront nehmen ab, insbesondere mit dem Aufkommen von Self-Checkout-Kassen. Dieser Wandel zwingt Marken dazu, Kaugummi neu zu positionieren – als bewusstes Wellnessprodukt statt nur als schnelles Mittel zur Mundpflege. Auf regulatorischer Ebene entstehen Herausforderungen durch erdölbasierte Kaugummigrundlagen und Kunststoff-Blisterverpackungen. Dennoch gibt es auch positive Entwicklungen, wie die Anerkennung von Xylitol-Angaben durch Health Canada und die Genehmigung von Chicle gemäß 21 CFR 172.615. Diese Faktoren leiten gemeinsam Reformulierungsbemühungen in Richtung biologisch abbaubarer und Clean-Label-Lösungen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Zucker-Kaugummi im Jahr 2025 einen Marktanteil von 56,53% am nordamerikanischen Kaugummi Markt, während zuckerfreie Varianten bis 2031 voraussichtlich eine CAGR von 7,88% verzeichnen werden.

- Nach Form beherrschten Stangenformat-Kaugummis im Jahr 2025 40,80% der Größe des nordamerikanischen Kaugummi Marktes, doch Dragée-Kaugummi wird voraussichtlich mit der schnellsten CAGR von 6,69% bis 2031 wachsen.

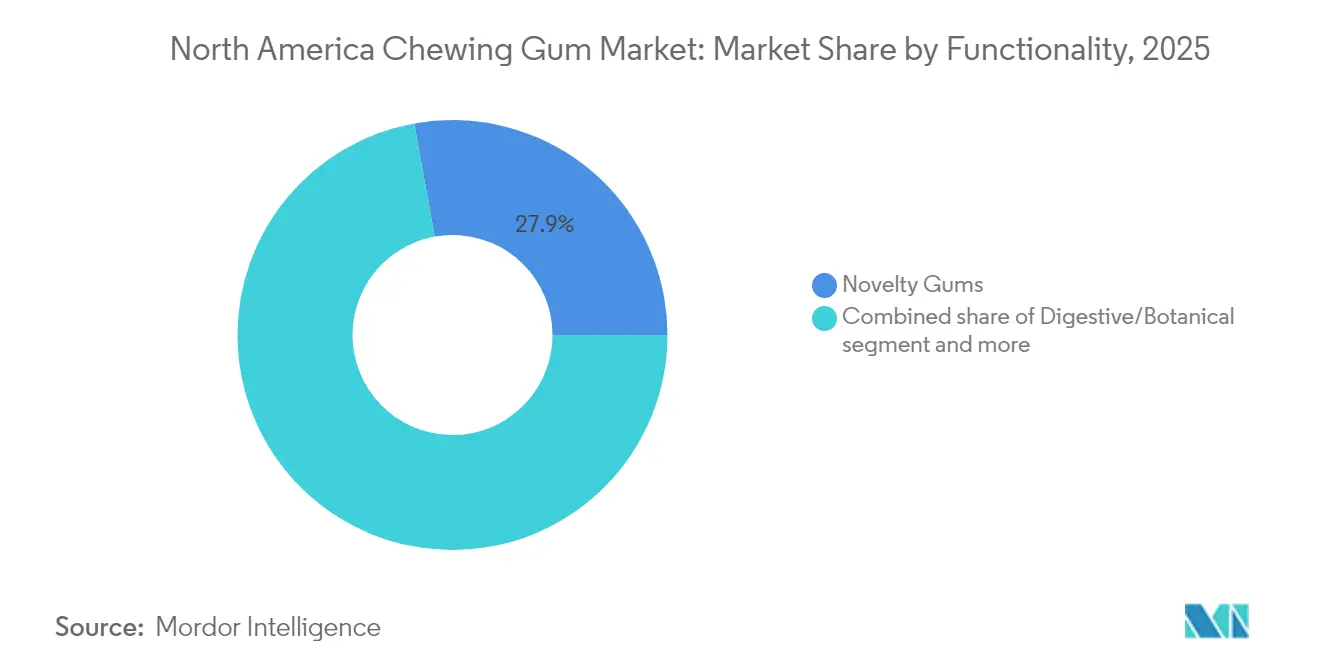

- Nach Funktionalität nahm Neuheits-Kaugummi im Jahr 2025 einen Umsatzanteil von 27,85% ein, während Verdauungs- und botanische Formulierungen zwischen 2026 und 2031 mit einer CAGR von 8,78% wachsen sollen.

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte 46,05% der Umsätze im Jahr 2025, aber der E-Commerce wird über den Prognosehorizont voraussichtlich eine CAGR von 5,56% erzielen.

- Geografisch erwirtschafteten die Vereinigten Staaten 67,63% des Umsatzes im Jahr 2025, und Mexiko ist für die stärkste CAGR von 6,08% bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Kaugummi Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Premium- und funktionaler Kaugummi | +1.2% | Städtische Gebiete in den Vereinigten Staaten, Kanada, Mexiko | Mittelfristig (2-4 Jahre) |

| Premiumeinzelhandel-Regalfläche und Eigenmarken | +0.6% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Zuckerfreier Kaugummi im Einklang mit Zahngesundheitskampagnen | +0.9% | Regionsweite | Langfristig (≥4 Jahre) |

| CBD/Hanf-infundierte Formulierungen | +0.5% | Staatliche Märkte der Vereinigten Staaten | Mittelfristig (2-4 Jahre) |

| Betriebliche Wellness-Snack-Kits | +0.3% | Unternehmensstandorte in den USA, Kanada | Kurzfristig (≤2 Jahre) |

| Regulierung biologisch abbaubarer Kaugummigrundlagen | +0.4% | Kanada, Vereinigte Staaten, Mexiko | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Premium- und funktionalem Kaugummi

In der gesamten Produktpalette des nordamerikanischen Kaugummi Marktes stehen nun funktionale Formulierungen im Mittelpunkt, die Stressabbau, kognitive Unterstützung und Verdauungsgleichgewicht versprechen. Bemerkenswerte Beispiele sind Mars Wrigley's "Respawn" by 5 gum, NeuroGum's nootropische Mischung und Sweet Victory's Gymnemsäure-Infusion, die die Differenzierung durch Inhaltsstoffe wie Koffein, L-Theanin und andere botanische Wirkstoffe verdeutlichen. Diese Formulierungen bedienen die wachsende Verbrauchernachfrage nach Produkten, die sowohl Bequemlichkeit als auch gesundheitliche Vorteile bieten. Dieser Wandel wird durch Preiselastizität unterstrichen: Während die durchschnittlichen Packungspreise gestiegen sind, hat das Umsatzwachstum nicht nachgelassen, was die Bereitschaft der Verbraucher unterstreicht, in diese mehrfach nutzbringenden Kaugummis zu investieren. Darüber hinaus verwischt mit Arzneimittelqualität-Darreichungsformaten von Fertin Pharma und der Einbeziehung von Postbiotika von ADM die Grenze zwischen Süßwaren und Nutraceutical-Wissenschaft, was Kaugummi als mehr als nur eine Leckerei positioniert. Diese Konvergenz unterstreicht den Fokus der Industrie auf Innovation mit dem Ziel, die sich verändernden Präferenzen gesundheitsbewusster Verbraucher zu erfüllen.

Premiumeinzelhandel-Regalfläche und Druck für Eigenmarken

Einzelhändler konzentrieren sich nun auf hochfrequente SKUs und Eigenmarken, was etablierte Marken zwingt, zu innovieren und Aktionen zu verstärken, um Regalfläche zu behalten. Studien von Hershey zeigen, dass ein strategisches Neudesign an der Ladenfront 34% der Impulsverluste zurückgewinnen kann, selbst an Self-Checkouts, wo traditionelles Impulskaufverhalten oft gemindert ist. Dies unterstreicht die Bedeutung von Premium-Regalfläche für Teilnehmer am nordamerikanischen Kaugummi Markt, da sie die Sichtbarkeit und Verkaufsleistung direkt beeinflusst. Durch die Nutzung von Händler-Treuedaten führen Eigenmarken-Kaugummis sauberere, zuckerfreie Varianten ein, die auf gesundheitsbewusste Verbraucher ausgerichtet sind. Diese Produkte unterbieten nicht nur die Preise von Markenartikeln, sondern erhalten auch Handelsspannen und sichern so die Rentabilität für Einzelhändler. Der Umsatzanstieg von The PUR Company um 80,6% im Jahr 2024 unterstreicht, dass die Betonung von Xylitol-Reinheit und Nachhaltigkeit die Skalenvorteile etablierter Akteure übertreffen kann, was die wachsende Verbraucherpräferenz für innovative und umweltfreundliche Optionen demonstriert.

Zuckerfreier Kaugummi im Einklang mit Zahngesundheitskampagnen

Im nordamerikanischen Kaugummi Markt hat zuckerfreier Kaugummi im Rahmen der regulären Mundpflegeroutine erheblichen Auftrieb gewonnen, was weitgehend auf institutionelle Empfehlungen zurückzuführen ist. Marken, die das Gütezeichen der Amerikanischen Zahnärztevereinigung oder die Karies-Reduktionsempfehlung von Health Canada nutzen, genießen einen erheblichen Glaubwürdigkeitsschub, insbesondere bei Eltern, die gesündere Optionen für ihre Kinder suchen, und bei älteren Erwachsenen, die Mundgesundheit priorisieren. Marketingaussagen werden durch systematische Übersichten weiter gestärkt, die eine Verringerung von Zahnkaries im Zusammenhang mit der Verwendung von Xylitol hervorheben. Diese wissenschaftliche Fundierung ermöglicht es Herstellern, ihre Produkte zu Premiumpreisen zu positionieren, die das Standardkaugummi-Angebot übertreffen. Infolgedessen erlebt der Markt einen Anstieg von Produkteinführungen auf Xylitol-Basis, die Mundgesundheitsvorteile effektiv mit innovativen Frucht- oder Minzgeschmacksprofilen verbinden und den sich wandelnden Verbraucherpräferenzen gerecht werden.

Legalisierung von CBD/Hanf-infundierten Kaugummis

Trotz anhaltender bundesstaatlicher Unsicherheiten deuten Änderungen des Farm Bill 2024 auf ein mögliches grünes Licht für nicht berauschende, hanfabgeleitete Zutaten in Lebensmittelprodukten hin. Diese Entwicklung stärkt Forschungs- und Entwicklungsinvestitionen in Cannabinoid-infundierte Kaugummis, da Unternehmen das wachsende Verbraucherinteresse an funktionalen und wellnessorientierten Produkten nutzen wollen. Pionierunternehmen positionieren ihre diskreten, bürofreundlichen Kaugummis strategisch als praktikable Alternativen zu herkömmlichen Tinkturen und Vapes und bedienen so Verbraucher, die Bequemlichkeit und Dezenz suchen. Sie setzen auf bevorstehende FDA-Richtlinien, um den Weg für den nationalen Vertrieb zu ebnen, was den Marktzugang erheblich erweitern könnte. Sollten diese funktionalen Ansprüche die erforderliche Genehmigung erhalten, ist CBD-infundierter Kaugummi bereit, eine bedeutende Premium-Nische im weitläufigen nordamerikanischen Kaugummi-Markt zu besetzen und bietet ein einzigartiges Wertversprechen im breiteren funktionalen Lebensmittelsegment.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Rückgang der Impulskäufe im Lebensmittelhandel | -0.8% | Ketten mit hohem Self-Checkout-Anteil in den USA und Kanada | Kurzfristig (≤2 Jahre) |

| Kostensteigerung bei synthetischem Kautschuk | -0.5% | Regionsweite | Mittelfristig (2-4 Jahre) |

| Kunststoffabfall-Regulierungen für Blisterverpackungen | -0.4% | Kanada, Mexiko, Vereinigte Staaten | Langfristig (≥4 Jahre) |

| Zunahme von kieferbezogenen Erkrankungen | -0.3% | Alternde Bevölkerungsgruppe in der Region | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Impulskäufe im Großhandel

In Nordamerika hat der Kaugummi-Markt einen erheblichen Einbruch erlitten, da Geschäfte, die auf Self-Checkout umstellen, einen spürbaren Rückgang der Impulskäufe an der Ladenfront verzeichnen. Dieser Rückgang ist in erster Linie auf die geringere Sichtbarkeit von Kaugummi und anderen Impulskaufartikeln an den Kassen zurückzuführen, die traditionell wichtige Treiber für ungeplante Käufe waren. Um diesem Trend entgegenzuwirken, investieren Hersteller zunehmend in digitale Merchandising-Strategien, schließen Partnerschaften mit Convenience Stores und starten anlassbezogene Kampagnen wie „Chew You Good”, um geplante Käufe zu fördern und das Verbraucherinteresse aufrechtzuerhalten. Darüber hinaus werden Warteschlangenumgestaltungen und interaktive Displays als potenzielle Lösungen untersucht, um einen Teil der verlorenen Verkaufsmengen durch verbesserte Produktsichtbarkeit und Kundenbindung zurückzugewinnen. Die Umsetzung dieser Maßnahmen variiert jedoch erheblich je nach Budget und Personalstrategien der einzelnen Einzelhändler, was ihre Fähigkeit beeinflusst, solche Initiativen wirksam umzusetzen.

Inflation bei synthetischen Kautschuk-Rohstoffen

Hersteller konventioneller Kaugummigrundlagen, die stark auf petrochemisch basierte Polymere wie Polyisobutylen angewiesen sind, sind den Schwankungen der Rohölpreise ausgesetzt. Da die Inputkosten steigen, werden die Margen in preissensiblen Marktsegmenten enger, was den Wandel der Branche hin zu natürlichem Chicle und biobasierten Elastomeren beschleunigt, die beide bereits gemäß 21 CFR 172.615 zugelassen sind. Natürliches Chicle, gewonnen aus dem Saft des Breiapfelbaums, bietet eine erneuerbare und biologisch abbaubare Alternative, die mit der wachsenden Verbrauchernachfrage nach nachhaltigen Produkten übereinstimmt. Während Unternehmen, die Chicle verwenden, den doppelten Vorteil von Kostenstabilität und Nachhaltigkeit genießen, stehen sie noch vor erheblichen Forschungs- und Entwicklungsinvestitionen, um die gewünschte Kaustruktur und Geschmacksfreisetzung zu erzielen, die für die Aufrechterhaltung der Verbraucherzufriedenheit und Marktwettbewerbsfähigkeit entscheidend sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zuckerfreie Varianten definieren Kategoriewachstum neu

Im Jahr 2025 hielt zuckerhaltiger Kaugummi mit einem führenden Anteil von 56,53% am nordamerikanischen Kaugummi-Markt die Spitzenposition und sprach vor allem preissensible und nostalgisch orientierte Verbraucher an. Dennoch deutet ein kontinuierlicher Rückgang der Stückvolumina auf eine schrumpfende Stammnutzerbasis hin. Als Reaktion darauf beschränken Hersteller Zuckervarianten auf saisonale Geschmacksrichtungen oder Sonderauflagen mit Neuheitsfaktor, die eher auf Viralität in sozialen Medien als auf den alltäglichen Gebrauch setzen. Diese limitierten Editionen zielen häufig auf spezifische Anlässe oder Feiertage ab und sollen bei Verbrauchern ein Gefühl von Dringlichkeit und Exklusivität erzeugen. Während zuckerhaltiger Kaugummi in Vorteilspackungen rund um USD 1,20 nach wie vor Anklang findet, kämpft er mit wachsenden Gesundheits- und Wellnessbedenken, da sich immer mehr Verbraucher gesünderen Alternativen zuwenden.

Auf der anderen Seite befindet sich der Sektor zuckerfreier Kaugummi im raschen Aufstieg und weist eine geschätzte CAGR von 7,88% auf. Dieses Wachstum ist weitgehend auf die zunehmende Anerkennung der Zahnvorteile von Xylitol zurückzuführen, wie beispielsweise seine Fähigkeit, kariesverursachende Bakterien zu reduzieren. Marken setzen Grenzen, indem sie zuckerfreie Kaugummis mit Vitaminen, Botanika, Probiotika und Stimmungsaufhellern wie B-Vitaminen und Chrompicolinat anreichern, was zu Premium-Produkten führt, die bis zu USD 4,00 erzielen. Diese Innovationen bedienen nicht nur gesundheitsbewusste Verbraucher, sondern treffen auch auf die wachsende Nachfrage nach funktionalen Lebensmitteln, die über die grundlegende Ernährung hinausgehende Vorteile bieten. Branchenriesen wie Mars Wrigley, Perfetti Van Melle und PUR verstärken ihre Zutatenkollaborationen und setzen damit den gesundheitsbewussten Trend um. Dieser Wandel hin zur Premiumisierung unterstreicht den robusten Schwung des Segments im nordamerikanischen Kaugummi-Markt.

Nach Form: Weich-Kau-Formate stören die traditionelle Stangenform-Dominanz

Im Jahr 2025 dominierte Stangenform-Kaugummi den nordamerikanischen Kaugummi-Markt und machte 40,80% des regionalen Umsatzes aus. Seine starke Stellung wird durch etablierte Merchandising-Regale und eine vertraute Präsenz gestärkt, insbesondere bei älteren Verbrauchern. Während Stangenform-Kaugummi diese Dominanz genießt, wird er zunehmend als Preisoption vermarktet und häufig in Multipacks verkauft. Diese Strategie zielt nicht nur auf preissensible Verbraucher, sondern auch auf institutionelle Käufer ab, darunter das Militär und Reisehändler. Der nostalgische Charme und die traditionellen Konsumgewohnheiten des Segments sind offensichtlich, doch es steht vor Konkurrenz durch neuere Formate, die Bequemlichkeit und eine Vielzahl von Texturen betonen.

Dragée- und Würfelform-Kaugummi-Formate werden die Wachstumskurve anführen und eine prognostizierte CAGR von 6,69% aufweisen. Diese Formate bedienen zeitgemäße Verbraucher, die beim Kauen Wert auf Teilbarkeit, Wiederverschließbarkeit und vielfältige Texturen legen. Produkte wie Ice Breakers Ice Cubes und Orbit Refreshers in wiederverschließbaren Behältern bieten nicht nur Mobilität und Portionskontrolle, sondern sprechen auch Erwachsene an, die unter Kieferermüdung leiden. Innovationen wie Flüssigkern-Kapseln und geschmackswechselnde Perlen verlängern das Kauvergnügen über den üblichen anfänglichen Geschmacksausbruch hinaus. Darüber hinaus fördern Verpackungsinnovationen wie PET-Dosen mit QR-Codes das Recycling und befassen sich mit Nachhaltigkeitsfragen. Diese sich entwickelnden Trends deuten darauf hin, dass Weich-Kau- und Würfelkaugummis die Anziehungskraft des traditionellen Stangenform-Kaugummis bald in den Schatten stellen könnten, insbesondere bei der jüngeren Bevölkerungsgruppe.

Nach Funktionalität: Verdauungs- und Botanische Formulierungen führen die Innovation an

Im Jahr 2025 dominiert Neuheits-Kaugummi den nordamerikanischen Kaugummi-Markt mit einem Marktanteil von 27,85%. Traditionell durch Heritage-Marken und Impulskäufe gestützt, kämpft dieses Segment nun mit Margendruck. Da Verbraucher zunehmend Kaugummis mit gesundheitlichen Vorteilen gegenüber bloßem Geschmack bevorzugen, passen sich Marken wie Perfetti Van Melle an. Sie haben begonnen, funktionale Ansprüche in etablierte Geschmacksrichtungen wie Mentos und Smint einzufügen, um dem wellnessorientierten Markt gerecht zu werden. Diese funktionalen Ansprüche umfassen häufig die Zugabe von Vitaminen, Mineralstoffen und Adaptogenen, die Verbraucher ansprechen, die nach Produkten suchen, die mehr als nur Geschmack bieten. Während das starke Markenimage und die gewohnheitsmäßige Nutzung von Neuheits-Kaugummi ihn im Rampenlicht halten, erfordern die sich verschiebenden Verbraucherpräferenzen kontinuierliche Innovation, um seine Marktposition und Relevanz aufrechtzuerhalten.

Verdauungs- und Botanischer Kaugummi befindet sich im raschen Aufstieg und wird voraussichtlich bis 2031 mit einer beeindruckenden CAGR von 8,78% wachsen. Dieses Segment profitiert von Innovationen wie TopGum's Gummiotics, die Probiotika- und Präbiotika-Gehalte quantifizieren und Darmgesundheitsvorteile unterstreichen. Mit Probiotika, Vitaminen und Adaptogenen angereicherte Kaugummis konzentrieren sich nicht nur auf die Darmgesundheit, sondern betonen auch kognitive Leistung, Stressmanagement und Appetitkontrolle, was es ihnen ermöglicht, Premiumpreise zu erzielen. Diese Formulierungen werden oft unter Verwendung fortschrittlicher bioaktiver Liefertechnologien entwickelt, um Wirksamkeit zu gewährleisten und gesundheitsbewusste Verbraucher anzusprechen. Typischerweise in kleineren Chargen eingeführt, gelangen diese gesundheitsorientieren Formulierungen über E-Commerce und Spezialhandelskanäle zu den Verbrauchern und sprechen diejenigen an, die multifunktionale Snacks suchen. Das Wachstum des Segments unterstreicht die Transformation des Kaugummis zu einer bioaktiven Lieferplattform in Nordamerika, was die zunehmende Verbrauchernachfrage nach innovativen und gesundheitsorientierten Produkten widerspiegelt.

Nach Vertriebskanal: E-Commerce gewinnt an Bedeutung, während Impulskanäle schwächer werden

Im Jahr 2025 dominierten Supermärkte und Hypermärkte den nordamerikanischen Kaugummi-Markt und machten etwa 46,05% des Gesamtumsatzes aus. Diese Einzelhandelskanäle mit ihrer weitreichenden physischen Präsenz waren für Verbraucher stets leicht zugänglich. Nun navigieren sie jedoch durch Herausforderungen, insbesondere den wachsenden Trend der Self-Checkout-Systeme. Diese Systeme haben, obwohl effizient, die traditionellen Impulskäufe gemindert, die häufig an Fronttheken stattfinden. Große Einzelhandelsketten bieten nicht nur ein breites Produktspektrum an, sondern setzen auch Rabattstrategien und Treueprogramme ein, was ihre Marktdominanz festigt. Ihre Fähigkeit, sofortige Produktverfügbarkeit und ein vertrauenswürdiges Sortiment bereitzustellen, trifft bei einer breiten Verbraucherbasis sowohl in städtischen Zentren als auch in Vororten auf Anklang.

Online-Einzelhandel entwickelt sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von rund 5,56% bis 2031. Dieser digitale Kanal verändert die Art und Weise, wie Verbraucher einkaufen, wobei geplante Nachfüllkäufe langsam spontane Käufe überflügeln. Plattformen wie Amazon sowie markeneigene Websites nutzen diesen Trend durch das Angebot von Abonnementpaketen. Diese Pakete sichern nicht nur automatische Nachfüllungen für Verbraucher, sondern steigern auch den Kunden-Lebenszeitwert und helfen Lieferanten, Saisonalität zu bewältigen. Unterdessen erschließen Direct-to-Consumer-Startups ihre Nische durch Betonung von Zutaten-Transparenz und umweltfreundlichen Praktiken. Sie kompensieren strategisch Versandkosten und nutzen Online-Bewertungen, um ihre Sichtbarkeit zu stärken, insbesondere angesichts ihrer begrenzten Präsenz in Supermärkten. Dieser Anstieg im Online-Einzelhandel unterstreicht die entscheidende Rolle digitaler Plattformen bei der Neugestaltung der Vertriebslandschaft von Kaugummi in Nordamerika.

Geografische Analyse

Im Jahr 2025 entfielen auf die USA 67,63% des nordamerikanischen Kaugummi-Marktes, gestützt durch ein robustes Einzelhandelsrahmen, starke Markentreue und Empfehlungen der Amerikanischen Zahnärztevereinigung. Das Wachstum wird nun durch Premiumisierung statt durch bloßes Volumen angetrieben, was sich beispielhaft an Mars Wrigley's USD 50 Millionen „Chew You Good”-Kampagne zeigt, die Kaugummi als Mikro-Wellness-Ritual positioniert. Regulatorische Maßnahmen wie Kaliforniens SB 54 fördern den Wechsel zu biologisch abbaubaren Grundlagen und verschaffen frühen Anwendern einen Reputationsvorteil, während sich die Öko-Auflagen vor dem Compliance-Termin 2032 verschärfen. Diese Regulierung ermutigt Hersteller, zu innovieren und in nachhaltige Materialien zu investieren, was mit der wachsenden Verbrauchernachfrage nach umweltfreundlichen Produkten übereinstimmt. Gleichzeitig stellt die erwartete Zunahme von Kiefergelenkserkrankungen eine Herausforderung für das gewohnheitsmäßige Kauen dar. Dieser Trend lenkt den Markt in Richtung weicherer Formate und Produkte mit begrenztem Kauaufwand, um älteren Bevölkerungsgruppen gerecht zu werden, die möglicherweise Beschwerden mit traditionellen Kaugummi-Formaten haben.

Mexiko erweist sich als der am schnellsten wachsende Akteur im nordamerikanischen Kaugummi-Markt mit einer CAGR von 6,08%, angetrieben durch Wachstum im modernen Handel und einer jungen Bevölkerungsdemografie. Lokale Geschmackspräferenzen tendieren zu Fruchtaromen und Vitaminanreicherung, was breiteren lateinamerikanischen Süßwarentrends entspricht. Darüber hinaus rationalisiert die Nähe zu US-amerikanischen Produktionsstätten die Lieferkette, reduziert Logistikkosten und ermöglicht schnellere Lieferzeiten. Funktionale Kaugummis sprechen den aspirierenden Verbraucher an, der erschwingliches Wellness sucht, und ermöglichen es sowohl multinationalen als auch regionalen Akteuren, ihr Geschmacks- und Vorteilsangebot zu erweitern. Dieser Trend spiegelt eine Verschiebung der Verbraucherpräferenzen hin zu Produkten wider, die Genuss mit Gesundheitsvorteilen kombinieren und Innovationsmöglichkeiten im funktionalen Kaugummi-Segment schaffen.

Obwohl kleiner, zeichnet sich Kanada durch Health Canada's Anerkennung von Xylitol-Angaben aus, was die Präsenz von zuckerfreien Produkten in Apotheken und Lebensmittelgeschäften festigt. Mars Wrigley's EXCEL Refreshers Weich-Kau-Einführung ist ein Beispiel für den nationalen Hunger nach Premium-, Clean-Label-Innovationen. Der kanadische Markt zeigt auch eine wachsende Präferenz für Kaugummis, die einem gesundheitsbewussten Lebensstil entsprechen, wie z. B. solche mit natürlichen Zutaten und reduzierten künstlichen Zusatzstoffen. Mit zunehmender Einzelhandelskonsolidierung gewinnen Bannergruppen an Einfluss, was substanziierte funktionale Ansprüche für die Regalprominenz in städtischen Zentren unverzichtbar macht. Diese Konsolidierung fördert auch wettbewerbsfähige Preisgestaltung und verbesserte Produktverfügbarkeit und treibt so das Verbraucherinteresse an hochwertigen Kaugummi-Produkten weiter an.

Wettbewerbslandschaft

Führende Unternehmen im nordamerikanischen Kaugummi Markt

Einige wenige Schlüsselakteure mit moderater Konzentration dominieren den nordamerikanischen Kaugummi-Markt. Marken von Mars Wrigley, Perfetti Van Melle und Mondelēz verfügen über eine bedeutende Präsenz in den Ladenregalen. Mit der Übernahme von Trident, Dentyne und Bubblicious für USD 1,35 Milliarden erweiterte Perfetti nicht nur seine Marktgröße, sondern etablierte auch eine Produktionsbasis in Illinois und verschärfte so den Wettbewerb in Mainstream-Outlets. Diese Übernahme hat Perfetti als formidablen Wettbewerber positioniert und die Marktdynamik neu gestaltet. Mars Wrigley konzentriert sich mit seinem erheblichen Werbebudget und seinem vielfältigen Portfolio strategisch auf Weich-Kau- und funktionale Produkte, um seinen Marktanteil und seine Preisaufschläge zu behalten. Die Fähigkeit des Unternehmens, portfolioübergreifende Synergien zu nutzen, stärkt seinen Wettbewerbsvorteil weiter.

Aufstrebende Akteure wie The PUR Company, Rev Energy Gum und Simply Gum nutzen das Verbraucherinteresse an Xylitol, Koffein und Chicle. Durch die Priorisierung von E-Commerce umgehen sie traditionelle Einzelhandelshürden und nutzen Influencer-Marketing und Abonnementmodelle, um ihre Marken auszubauen. Diese Strategien ermöglichen es ihnen, direkt mit Verbrauchern in Kontakt zu treten, Loyalität und Reichweite aufzubauen, ohne auf konventionelle Einzelhandelskanäle angewiesen zu sein. Einzelhändler, die auf Gewinnmargen achten, entwickeln ihre eigenen Eigenmarkenprodukte als budgetfreundliche Alternativen, was Druck auf mittelständische Marken ausübt, denen es an einzigartigen Angeboten oder dem Budget für nationale Werbung mangelt. Dieser Trend gestaltet die Wettbewerbslandschaft neu und zwingt mittlere Akteure zur Innovation oder riskiert Marktanteilsverluste.

Investitionen in Technologie, von der Geschmackskartierung bis zur KI-gesteuerten Nachfrageprognose, helfen etablierten Akteuren, die Effizienz zu steigern und Nischenmärkte zu bedienen. Diese Fortschritte ermöglichen es Unternehmen, Verbraucherpräferenzen besser vorherzusagen und ihre Lieferketten zu optimieren. Mit regulatorischer Unterstützung für biologisch abbaubare Materialien und potenzielle Klarheit zu CBD sehen neue Marktteilnehmer Möglichkeiten, sich zu etablieren, bevor größere Unternehmen dominieren können. Diese regulatorischen Verschiebungen könnten neue Produktkategorien öffnen und frische Wachstumswege für Etablierte und Herausforderer gleichermaßen schaffen. Zusammenfassend lässt sich sagen, dass der nordamerikanische Kaugummi-Markt zwar Chancen bietet, die hohen Kapitalanforderungen und die Notwendigkeit eines vielfältigen Verkaufsansatzes jedoch erhebliche Herausforderungen für Neueinsteiger darstellen.

Führende Unternehmen der nordamerikanischen Kaugummi Industrie

Lotte Corporation

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- November 2025: Ice Breakers hat seinen innovativen geschmackswechselnden Kaugummi vorgestellt, der eine einzigartige Technologie aufweist, die beim Kauen von einem Geschmack zum anderen übergeht. Dieses neue Produkt zielt darauf ab, das Verbrauchererlebnis zu verbessern, indem es eine dynamische und ansprechende Geschmacksreise bietet, die ihn im wettbewerbsintensiven Kaugummi-Markt heraushebt.

- Mai 2025: Trident, ein prominenter Akteur auf dem Markt, hatte sein neuestes Angebot vorgestellt: einen zuckerfreien Kaugummi mit Zuckerwattegeschmack. Dieses innovative Produkt bedient die wachsende Nachfrage nach zuckerfreien Alternativen unter gesundheitsbewussten Verbrauchern. Es wurde in den Vereinigten Staaten vertrieben und zielte darauf ab, Tridents Präsenz im wettbewerbsintensiven Kaugummi-Markt zu stärken.

- Mai 2025: Perfetti Van Melle USA hat seinen beliebten Bubblicious Kaugummi zurückgebracht, ein Favorit unter Kindern und Erwachsenen gleichermaßen für seinen köstlichen Geschmack und seine Fähigkeit, große Blasen zu erzeugen. Dieser Relaunch zielt darauf ab, bei langjährigen Fans Nostalgie zu wecken und gleichzeitig den ikonischen Kaugummi einer neuen Verbrauchergeneration vorzustellen.

- Mai 2025: Rev Gum hat seinen Kaugummi mit rosa Limonadengeschmack landesweit in den Vereinigten Staaten eingeführt. Das Unternehmen betont, dass der Kaugummi natürlich gefärbt und mit Mönchsfrucht gesüßt ist und somit eine gesündere Alternative zu herkömmlichen Kaugummis bietet.

Umfang des nordamerikanischen Kaugummi Marktberichts

Zucker-Kaugummi, Zuckerfreier Kaugummi sind als Segmente nach Zuckergehalt abgedeckt. Convenience Store, Online-Einzelhandelsgeschäft, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Zucker-Kaugummi |

| Zuckerfreier Kaugummi |

| Stangenform-Kaugummi |

| Dragée-Kaugummi |

| Tablette |

| Weich-Kau/Würfel |

| Sonstige |

| Neuheit |

| Angereichert |

| Verdauungs- / Botanische Mittel |

| Sonstige |

| Supermarkt/Hypermarkt |

| Convenience Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Nach Produkttyp | Zucker-Kaugummi |

| Zuckerfreier Kaugummi | |

| Nach Form | Stangenform-Kaugummi |

| Dragée-Kaugummi | |

| Tablette | |

| Weich-Kau/Würfel | |

| Sonstige | |

| Nach Funktionalität | Neuheit |

| Angereichert | |

| Verdauungs- / Botanische Mittel | |

| Sonstige | |

| Nach Vertriebskanal | Supermarkt/Hypermarkt |

| Convenience Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest Nordamerikas |

Marktdefinition

- Milch- und Weißschokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees & Nougat - Toffees umfassen harte, zähe und kleine oder Ein-Biss-Süßigkeiten, die mit Bezeichnungen wie Toffee oder Toffee-ähnliche Süßware vermarktet werden. Nougat ist eine zähe Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutat; es hat seinen Ursprung in europäischen und nahöstlichen Ländern.

- Getreideriegel - Ein Snack aus Frühstücksmüsli, das zu einer Riegelform gepresst und durch eine Art essbares Bindemittel zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreidesorten wie Reis, Hafer, Mais usw., gemischt mit einem bindenden Sirup. Dazu gehören auch Produkte, die als Getreideriegel, Getreidesnackriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Zu den im Umfang enthaltenen Kaugummi-Typen gehören Zucker-Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen geringen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Eine Süßigkeit aus Zucker und Maissirup, die ohne Kristallisierung gekocht wird. |

| Toffees | Eine harte, zähe, oft braune Süßigkeit, die aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Eine zähe oder brüchige Süßigkeit, die Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Getreideriegel | Ein Getreideriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrocknetem Obst oder Beeren hergestellt wird und in den meisten Fällen durch Glukosesirup zusammengehalten wird. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen Trockenfrüchten und Nusszusätzen sowie in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung (National Confectioners Association) ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25% Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin. |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin. |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Substanz, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Andicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Frei von | Bestimmte Zutaten nicht enthaltend, wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianische Süßigkeit aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Süßigkeiten, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlicher Belgischer Verband der Schokoladen-, Pralineen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das festlegt, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenherstellung verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, lila und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionale Lebensmittel | Lebensmittel, die modifiziert wurden, um zusätzliche gesundheitliche Vorteile über die grundlegende Ernährung hinaus zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Herstellungsprozess einschließlich aller Maschinen und/oder der Lebensmittelservice-Prozess den Standards des jüdischen Ernährungsrechts entsprechen. |

| Zichorienworzelextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folsäure ist. |

| RDD | Empfohlene Tagesdosis |

| Gummis | Eine zähe, gelatinebasierte Süßigkeit, die oft mit Fruchtgeschmack aromatisiert ist. |

| Nutraceuticals | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalbeträgen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen