Marktgröße und Marktanteil für Chalcedon-Ohrringe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

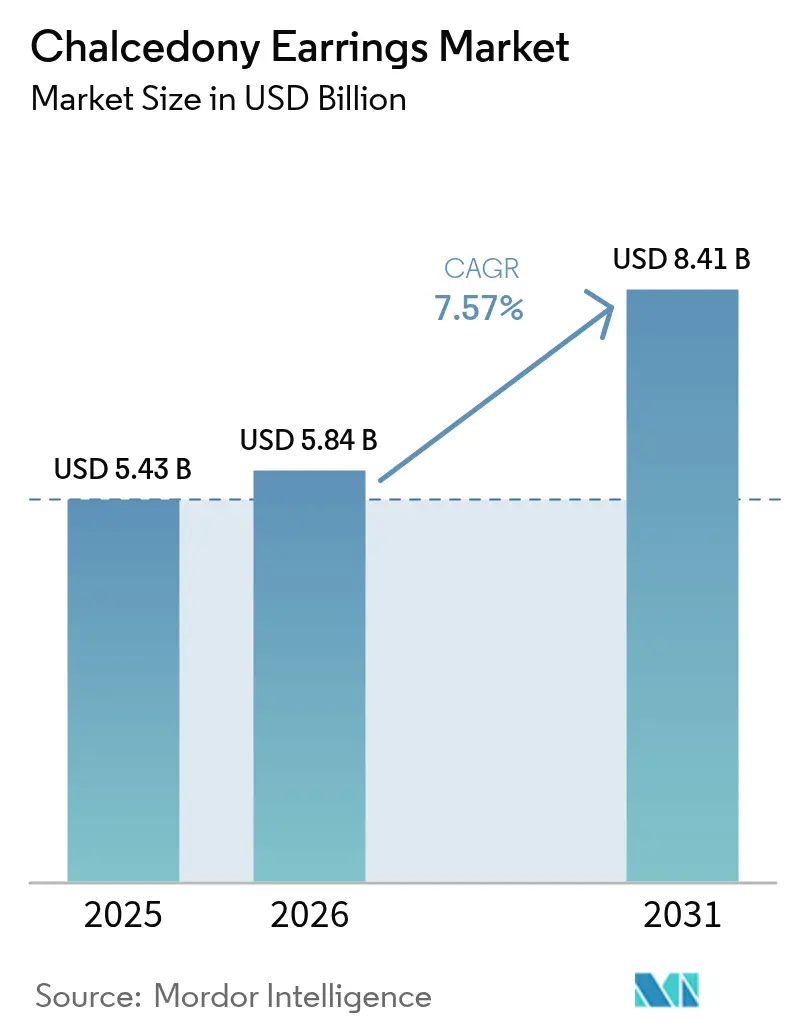

| Marktgröße (2026) | 5.84 Milliarden US-Dollar |

| Marktgröße (2031) | 8.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.57% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Chalcedon-Ohrringe von Mordor Intelligence

Die Marktgröße für Chalcedon-Ohrringe wird im Jahr 2026 auf USD 5,84 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,43 Milliarden, mit Prognosen für 2031 von USD 8,41 Milliarden, was einem Wachstum von 7,57 % CAGR im Zeitraum 2026–2031 entspricht. Inmitten anhaltender makroökonomischer Schwankungen verlagern sich die Verbraucherpräferenzen zunehmend hin zu Halbedelsteinen, was in erster Linie durch die Erschwinglichkeit von Chalcedon angetrieben wird. Trends beim Verschenken, Empfehlungen von Social-Media-Influencern und eine erhöhte Verfügbarkeit treiben die Expansion dieses Marktes voran. Die Region Asien-Pazifik behauptet ihre Führungsposition in Bezug auf Produktionsumfang und Kosteneffizienz und festigt damit ihre Stellung als wichtiger Akteur auf dem globalen Markt. Gleichzeitig entwickeln sich der Nahe Osten und Afrika zu Märkten mit hohem Wachstumspotenzial beim Konsum, wobei die Nachfrage erheblich zunimmt. Luxushändler in diesen Regionen nutzen strategisch das wachsende Interesse an kulturell bedeutsamen farbigen Steinen, um ihre Marktpräsenz zu stärken. Darüber hinaus werden Premiumisierungstrends zunehmend deutlicher, was durch das starke jährliche Wachstum von vergoldetem Schmuck unterstrichen wird. Die steigende Beliebtheit von im Labor hergestellten Steinen, die durch ihre Vorteile bei der ethischen Beschaffung angetrieben wird, verändert ebenfalls die Marktdynamik. Zusätzlich treibt die Ausweitung der Online-Vertriebskanäle, unterstützt durch patentierte virtuelle Anprobetechnologien, das Marktwachstum weiter voran und verbessert das Einkaufserlebnis der Verbraucher.

Wichtigste Erkenntnisse des Berichts

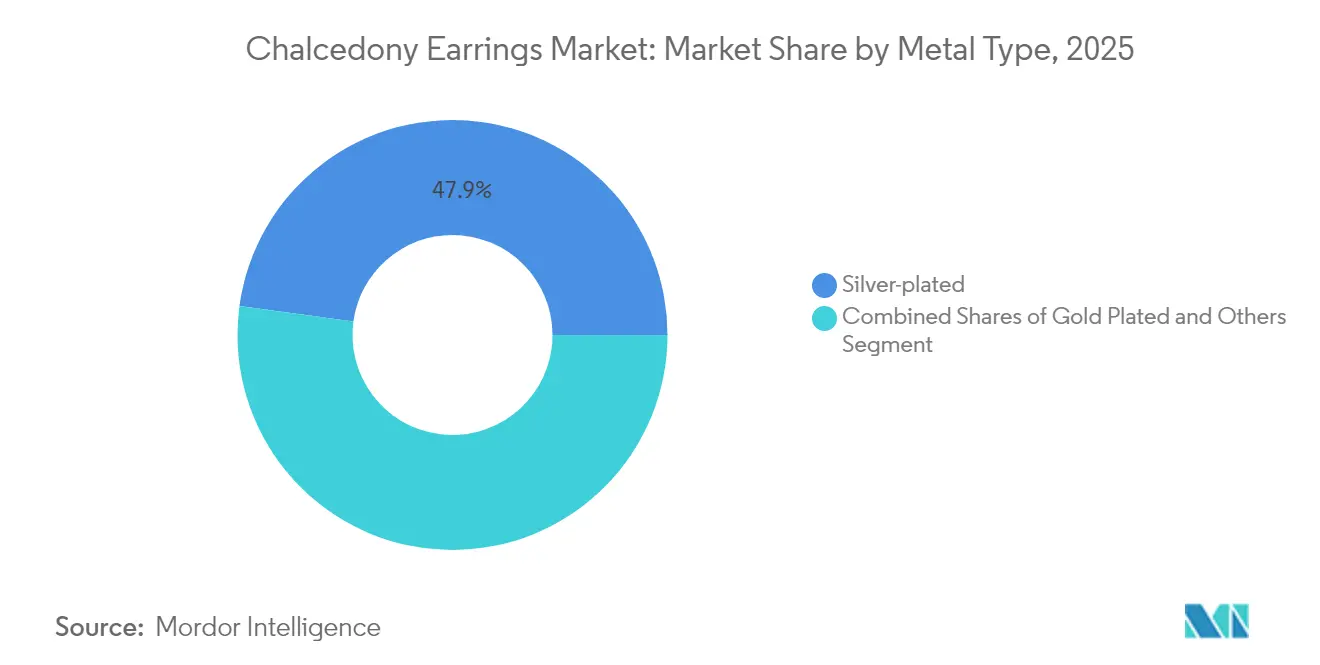

- Nach Metalltyp erzielte versilberter Schmuck im Jahr 2025 einen Umsatzanteil von 47,85 %, während vergoldeter Schmuck bis 2031 mit 11,37 % wachsen soll.

- Nach Steinerstellungsmethode hatten natürliche Steine im Jahr 2025 einen Anteil von 84,25 % an der Marktgröße für Chalcedon-Ohrringe; im Labor hergestellte Varianten sollen bis 2031 mit einer CAGR von 10,34 % wachsen.

- Nach Preisklasse führte der Massenmarkt im Jahr 2025 mit einem Anteil von 67,95 %, während das Premium-Segment bis 2031 mit einer CAGR von 10,88 % wächst.

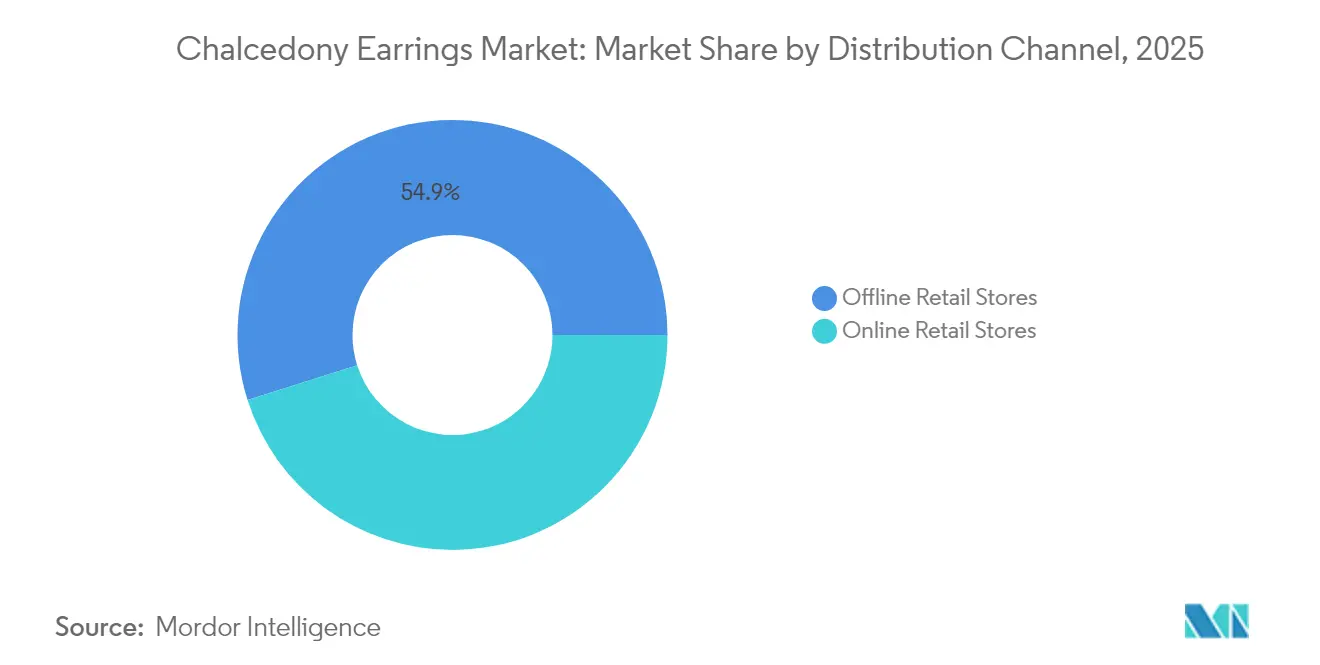

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 54,88 %, und der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 9,65 %.

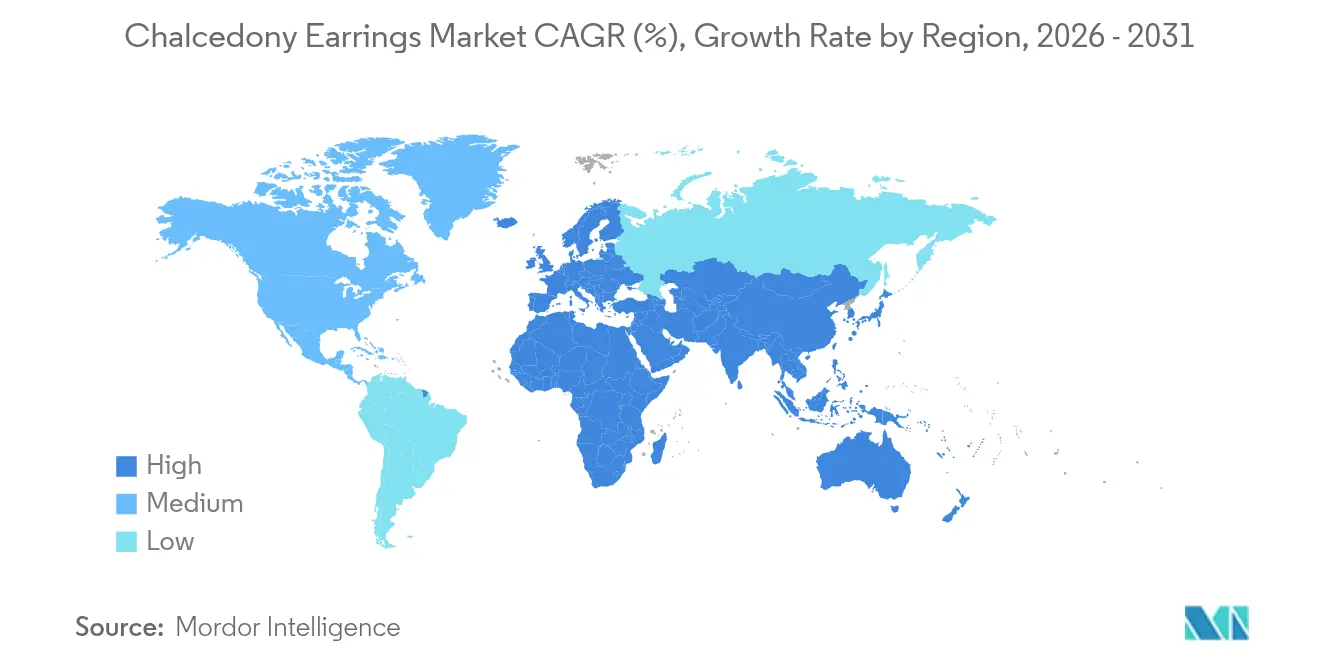

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 36,62 % am Markt für Chalcedon-Ohrringe; für den Nahen Osten und Afrika wird bis 2031 eine CAGR von 10,61 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Chalcedon-Ohrringe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Schenktrends bei Festen und besonderen Anlässen | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach einzigartigen Schmuckstücken mit Halbedelsteinen | +1.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Online-Verfügbarkeit von individuellen und Designer-Ohrringen | +1.5% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für metaphysische Heilüberzeugungen auf Basis von Edelsteinen | +0.9% | Kernmärkte Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Social-Media-Influencer fördern eine stärkere Nachfrage nach Edelsteinschmuck | +1.3% | Global, am stärksten in Nordamerika, Europa und urbanem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Virtuelle Anprobefunktion über E-Commerce-Plattformen steigert die Nachfrage | +1.1% | Global, mit Technologieführern in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Schenktrends bei Festen und besonderen Anlässen

Im Nahen Osten beeinflussen religiöse Feste und kulturelle Feiern die saisonalen Kaufmuster erheblich und treiben eine konsistente und vorhersehbare Nachfrage nach Schmuck in diesen Zeiträumen an. Laut dem World Gold Council erreichte der globale Schmuckkonsum im Jahr 2024 1.878,4 Tonnen, was die anhaltende Bedeutung dieses Marktes unterstreicht[1]Quelle: World Gold Council, „Angebots- und Nachfragestatistiken”, www.gold.org. Chalcedon, positioniert als erschwingliches Luxusprodukt, bedient effektiv Schenkszenarien, bei denen die emotionale Bedeutung Vorrang vor erheblichen finanziellen Ausgaben hat. Darüber hinaus hat der zunehmende globale Austausch kultureller Praktiken das Bewusstsein für vielfältige Feiertraditionen geschärft und neue Möglichkeiten für Unternehmen geschaffen, kulturübergreifende Schenkungsmärkte zu erschließen. E-Commerce-Plattformen spielen eine entscheidende Rolle bei der Nutzung dieses Trends, indem sie Unternehmen in die Lage versetzen, hochgradig zielgerichtete saisonale Marketingstrategien umzusetzen und individuelle Geschenkverpackungslösungen anzubieten. Diese Bemühungen steigern nicht nur das Kundenbindung, sondern stärken auch die Markentreue und -zufriedenheit.

Steigende Nachfrage nach einzigartigen Schmuckstücken mit Halbedelsteinen

Chalcedon entwickelt sich zunehmend zu einer wettbewerbsfähigen Option auf dem US-amerikanischen Schmuckmarkt, angetrieben durch sich verändernde Verbraucherpräferenzen für unverwechselbare und personalisierte Designs, die Individualität zu einem erschwinglicheren Preis im Vergleich zu traditionellen Edelsteinen bieten. Der US-amerikanische Schmucksektor, der rund 17.600 Geschäfte umfasst[2]Quelle: US-Arbeitsministerium, „Signet Jewelers Jahresbericht 10-K 2024”, www.dol.gov, bietet spezialisierten Einzelhändlern erhebliche Möglichkeiten zur Differenzierung durch das Angebot einzigartiger Chalcedon-Varietäten, wie z. B. Feuerachat aus Arizona oder Fairburn-Achate aus South Dakota. Diese wachsende Nachfrage steht im Einklang mit einem breiteren Markttrend, bei dem Verbraucher authentische, geschichtenbasierte Käufe gegenüber standardisierten, in Massenproduktion hergestellten Alternativen bevorzugen. Darüber hinaus ist die geografische Konzentration der Nachfrage in Nordamerika und Europa auf höhere verfügbare Einkommen und eine langjährige kulturelle Wertschätzung für handwerkliche Fertigung zurückzuführen, die weiterhin die Akzeptanz einzigartiger und hochwertiger Schmuckstücke antreibt.

Zunehmende Online-Verfügbarkeit von individuellen und Designer-Ohrringen

Digitale Marktplätze haben die Zugänglichkeit von Designstudios revolutioniert, die zuvor auf physische Boutiquen beschränkt waren. Die Einführung von Patenten für virtuelle Anproben hat wichtige Herausforderungen wie Maßstab, Perspektive und Hauttonfarbvisualisierung für Ohrringe effektiv bewältigt und das Kundenerlebnis verbessert. Kunsthandwerker nutzen fortschrittliche konfigurierbare Designoberflächen, die Käufer in die Lage versetzen, ihre Einkäufe durch die Auswahl von Steinfarbe, Metallfinish und Gravurdetails zu personalisieren. Dieser Ansatz ermöglicht es Kunsthandwerkern, durch Auftragsfertigungsmodelle Einnahmen zu erzielen und gleichzeitig die mit der Lagerhaltung verbundenen Risiken zu eliminieren. Darüber hinaus haben grenzüberschreitende Versandvereinbarungen die Logistik optimiert und ermöglichen es in den USA ansässigen Designern, Produkte in weniger als einer Woche an europäische Kunden zu liefern, wodurch ihre Serviceglaubwürdigkeit und globale Reichweite gestärkt werden. Zusätzlich kuratieren Plattformalgorithmen nun umfassende Edelstein-Bildungsmodule, die eine entscheidende Rolle bei der Verbesserung der Kundenbindung und der Steigerung höherer Konversionsraten spielen.

Social-Media-Influencer fördern eine stärkere Nachfrage nach Edelsteinschmuck

Influencer-Marketing hat die Marktpräsenz von Chalcedon erheblich gesteigert und ihn von einem relativ unbekannten Edelstein zu einer begehrten Kategorie in der Schmuckbranche gemacht. Dieser Wandel ist besonders bei jüngeren Verbrauchersegmenten erkennbar, die visuell ansprechende, Instagram-taugliche Accessoires bevorzugen. Die breite Palette an Chalcedon-Varietäten, von der subtilen Transluzenz des blauen Chalcedons bis hin zu den lebhaften Tönen des Karneols, bietet visuell beeindruckende Inhalte, die das Engagement in sozialen Medien steigern und sowohl die Produktentdeckung als auch die Kaufabsicht fördern. Die Einhaltung der FTC-Richtlinien (16 CFR 23.27), die eine genaue Offenlegung der Edelsteineigenschaften erfordern, stellt jedoch Herausforderungen für Influencer-Partnerschaften dar. Trotz dieser Herausforderungen erlangen Marken und Influencer, die die Authentizität von natürlichem Chalcedon transparent kommunizieren, einen Wettbewerbsvorteil durch den Aufbau von Verbrauchervertrauen. Dieser Trend gewinnt in städtischen Märkten an Dynamik, wo eine hohe Durchdringung sozialer Medien und eine modebewusste Verbraucherbasis eine starke Nachfrage nach unverwechselbaren und einzigartigen Schmuckoptionen schaffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorhandensein von gefälschten und minderwertigen Edelsteinimitationen | -0.8% | Global, insbesondere Online-Kanäle betreffend | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit von Chalcedon in bestimmten Regionen | -0.6% | Schwellenmärkte in Afrika und Teilen von Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hohe Preissensibilität bei Käufern mit mittlerem und niedrigem Einkommen | -0.9% | Global, konzentriert in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch Gold-, Diamant- und Kunstschmuck | -1.1% | Global, am stärksten in etablierten Schmuckmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein von gefälschten und minderwertigen Edelsteinimitationen

Authentifizierungsherausforderungen, die durch den Zustrom minderwertiger Imitationen auf Online-Marktplätzen verursacht werden, untergraben das Verbrauchervertrauen erheblich und schwächen die Preissetzungsmacht. Dieses Problem ist besonders schädlich für Chalcedon, einen Edelstein, der für seine natürliche Schönheit und metaphysischen Eigenschaften geschätzt wird. Als Reaktion darauf hat sich die Röntgenfluoreszenzspektroskopie als wichtige Technologie zur Edelsteinauthentifizierung etabliert. Akademische Studien betonen ihre entscheidende Rolle bei der Erkennung gefälschter Edelsteine, insbesondere da technologische Fortschritte zunehmend ausgefeilte Fälschungsmethoden ermöglichen. Das Laboratory Manual Harmonisation Committee hat standardisierte Richtlinien eingeführt, um robuste Authentifizierungsrahmen zu etablieren; die inkonsistente Durchsetzung auf globalen Märkten schränkt jedoch deren Wirksamkeit ein. Darüber hinaus haben Online-Plattformen erhebliche Schwierigkeiten bei der Implementierung groß angelegter Verifizierungsprozesse, was Schwachstellen schafft, die es gefälschten Produkten ermöglichen, in den Markt einzudringen und den Markenruf zu schädigen.

Intensiver Wettbewerb durch Gold-, Diamant- und Kunstschmuck

Etablierte Kategorien von Edelmetallen und Edelsteinen dominieren weiterhin die Verbraucherpräferenzen und sichern sich erstklassige Einzelhandelspositionen, wodurch sie erheblichen Wettbewerbsdruck auf Chalcedon in Bezug auf Marktanteile und Preisstrategien ausüben. Synthetische Edelsteine, die eine ähnliche visuelle Attraktivität zu wettbewerbsfähigeren Preisen bieten, stellen das Marktpotenzial von Chalcedon weiter in Frage. Goldschmuck behält unterdessen seine kulturelle und traditionelle Bedeutung in verschiedenen Märkten und festigt seine Dominanz. In zahlreichen Kulturen, insbesondere in Regionen wie Indien und dem Nahen Osten, spielt Goldschmuck eine zentrale Rolle bei bedeutenden Lebensereignissen, einschließlich Ritualen, Hochzeiten und Festen. Chalcedon wird jedoch selten in diese traditionellen Praktiken einbezogen. Darüber hinaus gelten Gold und Diamanten weithin als Investitionsgüter aufgrund ihres hohen Wiederverkaufswerts, während Chalcedon über keinen gut etablierten Sekundärmarkt verfügt, was Verbraucherkäufe entmutigt und seine Attraktivität als tragfähige Investitionsoption einschränkt. Im Labor gezüchtete Diamanten, unterstützt durch umfangreiche Marketingkampagnen und regulatorische Transparenz, haben das Verbraucherbewusstsein erfolgreich geschärft und sich damit einen deutlichen Vorteil gegenüber den relativ unbekannten Chalcedon-Varietäten verschafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Metalltyp: Vergoldeter Schmuck treibt die Premium-Positionierung voran

Vergoldete Varianten sollen bis 2031 eine robuste CAGR von 11,37 % erzielen, was ihre wachsende Beliebtheit und Marktdurchdringung widerspiegelt. Versilberte Produkte dominieren unterdessen weiterhin und machen im Jahr 2025 einen erheblichen Anteil von 47,85 % des Gesamtumsatzes aus. Die 23 von ISO/TC 174 veröffentlichten Normen, die die Schichtdicke und Reinheit von Beschichtungen regeln, spielen eine entscheidende Rolle bei der Stärkung des Verbrauchervertrauens und der Sicherstellung der Produktqualität. Versilberte Artikel behalten aufgrund ihrer Erschwinglichkeit und Eignung als Geschenke eine starke Verbraucherattraktivität, während die Einbeziehung von Ruthenium- oder Rhodiumakzenten das Wachstum in der aufkommenden Kategorie „Sonstige” antreibt.

Designer nutzen zunehmend Mischmetallstrategien, wie z. B. die Kombination von vergoldeten Vorderseiten mit versilberten Stiften, um eine Balance aus hypoallergenen Eigenschaften und vielseitiger Ästhetik zu bieten. Die kulturelle und symbolische Bedeutung von Gold treibt weiterhin eine robuste Nachfrage in wichtigen Märkten an, darunter Indien, Indonesien und die Golfstaaten. Laut dem World Gold Council (WGC) stieg die gesamte Goldnachfrage im vierten Quartal 2024 im Jahresvergleich um 1 %. Innovationen in der Galvanotechnik ermöglichen nun die Aufbringung dickerer Schichten, was die Lebensdauer der Produkte unter normalen Nutzungsbedingungen auf über drei Jahre erheblich verlängert. Einzelhändler nutzen diese Fortschritte, indem sie Garantieprogramme anbieten, die an Neubeschichtungsservices geknüpft sind, und erschließen damit neue Quellen wiederkehrender Einnahmen. Insgesamt unterstreichen diese Entwicklungen den anhaltenden Premiumisierungstrend im Markt für Chalcedon-Ohrringe und verdeutlichen eine Verlagerung hin zu höherwertigen Angeboten und verbesserten Verbrauchererlebnissen.

Nach Steinerstellungsmethode: Im Labor hergestellte Steine gewinnen an Dynamik

Natürlicher Chalcedon hält im Jahr 2025 einen Marktanteil von 84,25 %, während im Labor hergestellte Alternativen bis 2031 mit einer CAGR von 10,34 % wachsen, was die sich verändernden Verbrauchereinstellungen gegenüber synthetischen Edelsteinen widerspiegelt. Im Labor hergestellter Chalcedon bietet Konsistenz in Farbe und Klarheit und adressiert gleichzeitig Bedenken hinsichtlich ethischer Beschaffung, die Kaufentscheidungen zunehmend beeinflussen. Natürliche Varietäten behalten ihre Premium-Positionierung durch Authentizitätsnarrative und einzigartige geologische Formationen, die unverwechselbare Muster erzeugen.

Die Differenzierung in den Produktionsmethoden hat zur Entstehung unterschiedlicher Marktsegmente geführt, die jeweils einzigartige Wertversprechen bieten und spezifische Verbraucherprofile ansprechen. Natürlicher Chalcedon spricht Verbraucher an, die authentische geologische Exemplare und die damit verbundenen metaphysischen Eigenschaften priorisieren. Im Gegensatz dazu zieht im Labor hergestellter Chalcedon umweltbewusste Käufer und solche an, die konsistente Ästhetik schätzen. Darüber hinaus verbessern die Richtlinien der Federal Trade Commission (FTC), die eine klare Offenlegung von synthetischen gegenüber natürlichen Materialien erfordern, die Markttransparenz. Diese Vorschriften befähigen Verbraucher, fundierte Kaufentscheidungen zu treffen, und mindern gleichzeitig das Risiko irreführender Marketingpraktiken. Die fortlaufende Entwicklung dieses Marktes deutet auf eine komplementäre Koexistenz beider Segmente hin, wobei jedes unterschiedliche Verbraucherbedürfnisse adressiert und verschiedene Preisklassen bedient.

Nach Preisklasse: Das Premium-Segment beschleunigt sich

Das Premium-Segment erzielt bis 2031 eine CAGR von 10,88 %, während der Massenmarkt im Jahr 2025 einen Anteil von 67,95 % beibehält, was auf gespaltene Nachfragemuster hindeutet, bei denen das Volumen zugänglich bleibt, das Wachstum sich jedoch auf höherwertige Angebote konzentriert. Dieser Trend steht im Einklang mit der breiteren Verlagerung des US-amerikanischen Schmuckmarktes hin zu „zugänglichem Luxus”, da Verbraucher zunehmend nach verbesserten Erlebnissen suchen, ohne die mit Edelsteinen verbundenen Kosten zu tragen. Premium-Chalcedon-Ohrringe nutzen überlegene Steinqualität, aufwendige Designs und Designer-Branding, um höhere Preispunkte zu rechtfertigen. Im Gegensatz dazu behaupten Massenmarktprodukte ihre Volumenführerschaft durch Einzelhandelszugänglichkeit und Erschwinglichkeit, insbesondere für Schenkzwecke.

Die Expansion des Premium-Segments spiegelt sich verändernde Verbraucherpräferenzen wider, wobei Käufer eine größere Bereitschaft zeigen, in unverwechselbare Stücke zu investieren, die ästhetische Attraktivität mit potenziellem Wertzuwachs verbinden. Dieses Segment profitiert von der begrenzten Produktion seltener Chalcedon-Varietäten, die einen Knappheitswert schafft, der Premium-Preise unterstützt. Darüber hinaus steigern Designerkooperationen und handwerkliche Fertigung den wahrgenommenen Wert über die Basiskosten des Materials hinaus. Diese Faktoren ermöglichen robuste Margen und unterstützen spezialisierte Einzelhandelskanäle und individuelle Dienstleistungen. Die Segmentierung der Preisklassen deutet auf einen reifenden Markt hin, in dem Verbraucher zunehmend zwischen Standardangeboten und Premium-Angeboten in der Chalcedon-Kategorie unterscheiden.

Nach Vertriebskanal: Online-Einzelhandel transformiert den Zugang

Online-Einzelhandelsgeschäfte wachsen bis 2031 mit einer CAGR von 9,65 %, während der stationäre Einzelhandel im Jahr 2025 einen Anteil von 54,88 % beibehält, was eine digitale Transformation widerspiegelt, die die Marktreichweite erweitert und gleichzeitig taktile Einkaufspräferenzen bewahrt. Innovationen wie virtuelle Anprobetechnologien, beispielhaft dargestellt durch das Patent US20220197459A1 für die Ohrringvisualisierung, adressieren wichtige Herausforderungen im Online-Schmuckhandel durch realistische Produktvorschauen. Online-Plattformen erweitern den Zugang zu Nischen-Chalcedon-Varietäten und individuellen Designdienstleistungen und fördern Verbindungen zwischen globalen Kunsthandwerkern und internationalen Verbrauchern. Der stationäre Einzelhandel bietet jedoch weiterhin einen Wettbewerbsvorteil durch hochwertige Verkaufsprozesse und die sofortige Produktinspektion, die für Schmuckkäufe nach wie vor entscheidend sind.

Die Transformation der Vertriebskanäle hat zur Entstehung hybrider Modelle geführt, bei denen Online-Plattformen stationäre Käufe fördern und umgekehrt. E-Commerce-Plattformen spielen eine entscheidende Rolle bei der Aufklärung der Verbraucher über die Eigenschaften und Herkunft von Chalcedon und ermöglichen fundierte Kaufentscheidungen, die häufig von der physischen Produktbewertung profitieren. Die Integration von mobilem Handel und sozialen Medien beschleunigt das Online-Wachstum, insbesondere bei jüngeren, digital versierten Bevölkerungsgruppen. Diese Kanalsegmentierung verdeutlicht eine breitere Einzelhandelsevolution, bei der der Erfolg zunehmend von der Umsetzung von Omnichannel-Strategien abhängt, die digitale Reichweite effektiv mit physischem Engagement verbinden.

Geografische Analyse

Im Jahr 2025 erzielte die Region Asien-Pazifik 36,62 % der globalen Umsätze, angetrieben durch ihre robusten Fertigungszentren in China, Thailand und Indonesien. Diese Länder profitieren von ihrer Nähe zu Rohachatvorkommen, was die Materialbeschaffungszeiten erheblich verkürzt und die Effizienz der Lieferkette verbessert. Die vielfältigen kulturellen Präferenzen der Region, die von der minimalistischen Ästhetik Japans bis zur aufwendigen Pracht indischer Brautdesigns reichen, erfordern eine maßgeschneiderte Sortimentsplanung. Infolgedessen konzentrieren sich regionale Designstudios auf die Anpassung von Steingrößen und Metallfinishes, um den lokalen Verbraucherbedürfnissen gerecht zu werden. Die wachsende Mittelschicht in Asien-Pazifik, mit einem wachsenden Appetit auf Statussymbol-Schmuck, treibt das Marktwachstum weiter an. Chalcedon, insbesondere in grünen und blauen Tönen, gilt als glückverheißend und hat kulturelle Bedeutung. In Indien sind Halbedelsteine prominent in versilberten und vergoldeten ethnischen Schmuckdesigns vertreten und bedienen traditionelle und zeitgenössische Geschmäcker.

Für den Nahen Osten und Afrika wird bis 2031 die höchste CAGR von 10,61 % prognostiziert. Dieses Wachstum ist in erster Linie auf die zunehmenden Ermessensausgaben für Schmuck durch aufstrebende Verbraucher im Kooperationsrat der Arabischen Golfstaaten (GCC) zurückzuführen. Mit Gold akzentuierter Chalcedon trifft bei Verbrauchern aufgrund der kulturellen Bedeutung von Gold in der Region auf starke Resonanz. Touristenboutiquen in Kuwait und Katar betonen strategisch die metaphysischen Eigenschaften von Chalcedon, um internationale Besucher anzuziehen. Die Einführung obligatorischer Hallmarkierungsvorschriften gewährleistet die Produktauthentizität und -qualität und stärkt damit das Verbrauchervertrauen und fördert Premium-Käufe. In Ländern wie Südafrika und Kenia wird Chalcedon lokal bezogen und aufwendig in ethnische Schmucktraditionen eingearbeitet, was das reiche kulturelle Erbe der Region widerspiegelt. Darüber hinaus bietet das wachsende globale Interesse an afrikanischem Edelsteinschmuck erhebliche Möglichkeiten für das Exportwachstum und steigert damit das Marktpotenzial der Region weiter.

Nordamerika und Europa bieten, obwohl sie durch reife Märkte gekennzeichnet sind, weiterhin lukrative Möglichkeiten im Schmuck-Ökosystem. Europäische Verbraucher zeigen eine starke Präferenz für Produkte mit nachgewiesener Herkunft und ethischer Beschaffung. In Deutschland nutzen Lapidarbetriebe lokal bezogene Achate, um die Nachfrage nach „Made in Germany”-Kennzeichnungen zu erfüllen, die umwelt- und sozialbewusste Käufer ansprechen. Die weit verbreitete Nutzung digitaler Plattformen in diesen Regionen erleichtert die nahtlose Integration zwischen Online-Anpassungstools und stationären Boutique-Abholungen und verbessert das gesamte Kundenerlebnis. Aufklärungskampagnen, die die einzigartige mikrokristalline Struktur von Chalcedon hervorheben, steigern seinen wahrgenommenen Wert und treiben höhere Verkäufe von Premium-Lagereinheiten (SKUs) an. In Italien und Frankreich priorisieren Verbraucher Handwerkskunst, Designreinheit und symbolische Bedeutung bei ihren Schmuckentscheidungen. Chalcedon wird insbesondere für seine historische Verbindung mit antiken römischen und etruskischen Schmuckstücken hoch geschätzt, was seine Attraktivität in diesen Märkten weiter festigt.

Regulatorisches Umfeld

Die Regulierung von Chalcedon-Ohrringen umfasst Vorschriften zur Marketingoffenlegung, zur Metall-Chemikalien-Konformität und zu Produktqualitätsstandards in den wichtigsten Verbrauchsregionen. In den Vereinigten Staaten bilden die Federal Trade Commission Guides for the Jewelry, Precious Metals, and Pewter Industries (16 CFR Part 23) die Grundlage für Werbe- und Kennzeichnungspraktiken, einschließlich der obligatorischen Offenlegung von Edelsteinbehandlungen gemäß 16 CFR 23.24 und Verboten, Edelsteinnamen irreführend für synthetische, imitierte oder im Labor gezüchtete Steine zu verwenden, sofern diese nicht gemäß 16 CFR 23.25 klar qualifiziert werden. Diese Vorschriften prägen direkt, wie Marken und Influencer natürliches gegenüber im Labor gezüchtetem Chalcedon und etwaige Erscheinungsbehandlungen beschreiben.

In Europa beeinflusst die REACH-Verordnung (EG) Nr. 1907/2006 die Materialauswahl für Metallkomponenten von Ohrringen, einschließlich Beschränkungen wie Cadmiumgrenzwerten in Schmuck, mit einem Schwellenwert von 0,01 Gewichtsprozent in Metallteilen. Ein Urteil des Europäischen Gerichtshofs vom August 2025 (Rechtssache C-512/24) klärte die Anwendung des REACH-Anhangs XVII-Verbots für Schmuckkomponenten bei oder über einem Cadmiumgehalt von 0,01%, was die Notwendigkeit von Materialtests und dokumentierter Konformität für Silber- und andere Metallteile, die auf EU-Märkten verkauft werden, unterstreicht. Neben diesen Rahmenwerken werden qualitätsbezogene Erwartungen an Beschichtungen durch ISO/TC 174-Normen unterstützt, die Beschichtungsdicke und -reinheit abdecken, welche Premium- und vergoldete Segmente nutzen, um das Verbrauchervertrauen zu stärken und Qualitätsstreitigkeiten zu reduzieren.

Wettbewerbslandschaft

Der Markt für Chalcedon-Ohrringe ist von Natur aus hochgradig wettbewerbsintensiv und fragmentiert, was auf das Vorhandensein vieler regionaler und inländischer Akteure zurückzuführen ist. Der Schwerpunkt liegt auf Fusionen, Expansionen, Akquisitionen und Partnerschaften der Unternehmen sowie auf der Entwicklung neuer Produkte als strategische Ansätze der führenden Unternehmen, um ihre Markenpräsenz bei den Verbrauchern zu stärken. Zu den auf dem Markt tätigen Akteuren gehören Compagnie Financière Richemont SA, Gemporia Ltd., Signet Jewelers Ltd. und Monica Vinader, unter anderem.

Digitale Kompetenz stellt ein zentrales Wettbewerbsfeld dar. Patente wie US 9183581 B2 ermöglichen interaktive Kleidungsüberlagerungen, und Lizenzgeber umwerben mittelgroße Juweliere, die schlüsselfertige Augmented-Reality-Lösungen suchen. Direktvertriebsanbieter betonen transparente Preisgestaltung und umweltfreundliche Verpackungen, um bei umweltbewussten Millennials Anklang zu finden. Anbieter investieren in Blockchain-Tagging zur Zertifizierung der Steinherkunft und beugen damit Fälschungsrisiken vor. Werbestrategien drehen sich um Influencer-Seeding und einkaufbare Social-Videos, die Bewusstseinstrichter verkürzen.

Branchenallianzen zielen auf Wissenslücken bei der Edelsteinidentifikation ab. Einzelhandelsmitarbeiter absolvieren Module des Gemological Institute of America (GIA), um die kryptokristalline Zusammensetzung von Chalcedon präzise zu beschreiben und ihn von Quarz-Makrovarietäten zu unterscheiden. Die Versorgungssicherheit bleibt eine Priorität; Großhändler schließen mehrjährige Vereinbarungen mit indonesischen Achatabbauunternehmen ab, um die Konsistenz der Farbmischung zu stabilisieren. Obwohl kein einzelnes Unternehmen einen zweistelligen Anteil an den Kategorieumsätzen kontrolliert, ermöglichen Skalenvorteile in Logistik und Marketing Ketteneinzelhändlern, günstige Zahlungsbedingungen auszuhandeln, was Unabhängige in Richtung kooperativer Einkaufsgruppen drängt.

Marktführer im Bereich Chalcedon-Ohrringe

Gemporia Ltd.

Compagnie Financière Richemont SA

David Yurman Enterprises LLC

Monica Vinader

Signet Jewelers Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Markengeführte Nachhaltigkeitsprogramme und zirkuläre Designentscheidungen eröffnen spezifische Wege zur Differenzierung, insbesondere für Chalcedon-Ohrring-Sortimente, die um recycelte Metalle, rückverfolgbare Beschaffung und transparente Materialangaben positioniert sind. Produkteinführungen im April 2026 in angrenzenden Modeschmuckkategorien, darunter Swarovskis Chroma-Twist-Kollektion (unter Verwendung von ReCreated Crystals und recyceltem Metall innerhalb eines zusammen mit dem Centre for Sustainable Fashion entwickelten zirkulären Designrahmens), deuten darauf hin, dass recycelte Materialien und zirkuläre Narrative zu gängigen Hebeln in der Schmuckproduktentwicklung und -vermarktung werden. Für Chalcedon-Ohrringe bedeutet dies Chancen in vergoldeten und Premium-Segmenten, in denen Aussagen zu recyceltem Metall und Haltbarkeitsversprechen mit compliance-geführter Offenlegung der Steinentstehungsmethode (natürlich vs. im Labor gezüchtet) und etwaiger Behandlungen kombiniert werden können.

Rückverfolgbarkeit und ethische Beschaffung helfen auch Halbedelstein-Kategorien, sich abzuheben, da Verbraucher Herkunft und Authentizität angesichts von Fälschungsrisiken genauer prüfen. Der Schritt der De Beers Group im Januar 2026, ihr GemFair-Programm als registrierten Lieferanten für De Beers London-Schmuckkollektionen zu positionieren, verweist auf eine stärkere Betonung verifizierter Lieferketten, was auf Chalcedon fokussierte Marken durch Herkunftsdokumentation, Drittanbieter-Gemmologie-Schulungen (einschließlich GIA-Module) und digitale Authentifizierung zum Schutz der Online-Konversion widerspiegeln können. Investitionen in die betriebliche Dekarbonisierung an Produktionsstandorten, wie die von Tiffany & Co. berichteten Solar-PV-Installationen in Botswana und Kentucky (aus der Nachhaltigkeitsberichterstattung 2025), unterstützen zudem erneuerbare Energie-Upgrades als Teil von Luxus-Wertversprechen und bieten eine praktische Vorlage für Lieferanten und Private-Label-Partner im Omnichannel-Schmuckhandel.

Aktuelle Branchenentwicklungen

- Juli 2026: Compagnie Financiere Richemont SA meldete einen Umsatzanstieg von 24% bei ihren Jewellery Maisons für das erste Quartal zum 30. Juni 2026. Das Update deutet auf anhaltende Preissetzungsmacht und Nachfrageresilienz für Markenschmuckhäuser hin, die Design, Beschaffung und Einzelhandelsstandards in Farbstein-Kategorien prägen.

- Februar 2025: Lulu Designs führte die Nova Earrings mit Aqua-Chalcedon auf 14-Karat-Gold-Fill-Ohrhaken ein. Die Einführung unterstreicht die anhaltende Produktinnovation rund um farbige Chalcedon-Varianten und verdeutlicht, wie goldfarbene Fassungen dazu beitragen, Halbedelstein-Ohrringe zu premiumisieren.

- Juli 2024: HBC übernahm Neiman Marcus für 2,65 Milliarden USD und kombinierte es mit Saks Fifth Avenue und Bergdorf Goodman zu Saks Global. Die Konsolidierung strafft die Kontrolle über die Luxuseinzelhandelsdistribution und kann sich auf Markenintegration, Merchandising und digitale Investitionsprioritäten für Edelstein-Ohrring-Kategorien auswirken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus dem Verkauf von Ohrringen, bei denen Chalcedon der hervorgehobene Edelstein ist, über Online- und Offline-Einzelhandelskanäle, gemessen auf Verkaufspreisebene für den betrachteten Zeitraum.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind sonstiger Chalcedon-Schmuck (wie Ringe und Halsketten), lose Chalcedon-Steine und Nicht-Schmuck-Verwendungen von Chalcedon.

Übersicht der Segmentierung

- Nach Metalltyp

- Vergoldet

- Versilbert

- Sonstige

- Nach Steinerstellungsmethode

- Im Labor hergestellt

- Natürlich

- Nach Preisklasse

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Stationäre Einzelhandelsgeschäfte

- Online-Einzelhandelsgeschäfte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Für die erste Struktur des Marktes stützten wir uns auf öffentliche Quellen, die helfen, Schmuck-Nachfrage, Handelsströme und Preisentwicklung zu beschreiben, die anschließend auf Ohrringe mit Chalcedon als Fokusstein abgebildet werden können. Beispiele umfassen UN Comtrade für Handelsmuster, die DataWeb der US International Trade Commission für Importsignale, die Weltbank und den IWF für Makroindikatoren, die diskretionäre Ausgaben beeinflussen, und die CPI-Reihe des US Bureau of Labor Statistics für schmuckbezogene Inflationswerte.

Um den Angebots- und Branchenkontext zu untermauern, überprüften wir außerdem Quellen wie USGS-Mineralinformationen für den Edelsteinkontext, WIPO-Patentdaten für Design- und Fassungsinnovationssignale sowie Publikationen von Handelsverbänden, die Schmuck-Einzelhandelstrends und Verbraucherpräferenzen erörtern. Daneben wurden Jahresberichte, Investorenpräsentationen und seriöse Wirtschaftspresse verwendet, um Kanalverschiebungen und Preisnarrative zu überprüfen. Wo hilfreich, nutzte unser Team kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Patentdatenbanken und Handelsdatensätze auf Sendungsebene, um Lücken zu erkennen, die öffentliche Tabellen nicht erklären. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls für Datenerfassung, Gegenprüfungen und Klärungen herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu validieren, was die Schreibtischrecherche nicht vollständig zeigen konnte, insbesondere den Anteilsplit zwischen natürlichem und im Labor gezüchtetem Chalcedon, die Offline-Online-Mischung und wie Metallbeschichtung und Preisstufen die durchschnittlichen Verkaufspreise beeinflussen. Wir sprachen mit einer Mischung aus Schmuckhändlern, markenseitigen Produktteams, Distributoren und Branchenspezialisten in den wichtigsten Verbrauchs- und Handelsregionen, sodass Kanalverhalten und regionale Nachfragemuster verglichen und dann mit dem Modell abgeglichen werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 14% | APAC: 51% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 28% | EMEA: 30% |

| Kleinere Akteure: 20% | Manager: 58% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem Schmuck-Nachfrageindikatoren und Handelssignale zu einem Ohrring-Nachfragepool rekonstruiert und dann auf Chalcedon eingegrenzt werden, gefolgt von Länder- und Regionsaggregationen. Um die Gesamtsummen praktikabel zu halten, verwendeten wir selektive Bottom-up-Prüfungen, wie gesampelte Preispunkte aus Einzelhandelslistungen, Kanalmix-Prüfungen auf Ebene der Vertriebskanäle und Validierungen mit Lieferanten und Einzelhändlern zur Volumenrichtung.

Zu den wichtigsten Eingaben, die das Modell prägten, gehörten die Adoptionsrate natürlich versus im Labor gezüchtet, der Anteil Offline- versus Online-Kanal, die Preisspannen-Mischung (Massenmarkt versus Premium) und die Metallart-Präferenz (zum Beispiel silberbeschichtet versus vergoldet). Wir verfolgten außerdem die Schmuckinflation und den Zeitpunkt der Währungsumrechnung, da Preisänderungen den Umsatz bewegen können, ohne dass sich die Stückzahlnachfrage im gleichen Maße verändert. Wo Lücken in der Länderabdeckung oder Kanalberichterstattung auftraten, wendeten wir Proxy-Annahmen anhand ähnlicher Märkte an und verfeinerten diese anschließend nach Interview-Feedback.

Für die Prognose wurde eine Szenarioanalyse verwendet, bei der Nachfragetreiber und Preisentwicklungsannahmen basierend auf den Erwartungen der Branchenbefragten hinsichtlich diskretionärer Ausgaben, Online-Konversionsverhalten und Premiumisierung angepasst wurden. Die Wachstumspfade wurden stresstestet, um sicherzustellen, dass sich regionale Anteile und Kanalanteile nicht in einer Weise verändern, die bekannten Einzelhandels- und Handelssignalen widerspricht.

Datenvalidierung & Aktualisierungszyklus

Die Validierung wurde durch mehrere Gegenprüfungen abgewickelt, sodass eine einzelne Datenreihe das Ergebnis nicht übermäßig beeinflusst. Die Modellergebnisse wurden mit unabhängigen Indikatoren wie der Richtung des Schmuck-CPI, Handelswertentwicklungen und regionalen Einzelhandelswachstumskommentaren verglichen, und größere Abweichungen wurden vor der Freigabe überprüft.

Wenn ein Ausreißer festgestellt wurde, wurden die zugrunde liegenden Annahmen überprüft, und Befragte wurden erneut kontaktiert, wenn Klärungsbedarf zu Preisgestaltung, Mix oder Kanalverhalten bestand. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden durchgeführt, wenn wesentliche Ereignisse eintreten, etwa eine starke Verschiebung der Verbraucherausgaben oder eine bedeutende Änderung der Online-Durchdringung. Vor der Lieferung wird ein abschließender Überprüfungsdurchlauf durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Chalcedon-Ohrringe mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Chalcedon-Ohrringe können weit voneinander abweichen, selbst wenn alle über dasselbe Produkt sprechen, weil die Zählregeln nicht immer aufeinander abgestimmt sind. Die Streuung ergibt sich meist daraus, wie jede Studie behandelt, was als Chalcedon-Ohrringe gilt, welches Jahr als Ausgangspunkt verwendet wird und wie Preisbewegungen gegenüber echtem Volumenwachstum behandelt werden.

Die Benchmark-Tabelle zeigt einen engeren Wert zur Mitte des Jahrzehnts als einige andere Zahlen, und im Modell von Mordor Intelligence umfasst der Anwendungsbereich ausdrücklich sowohl natürliche als auch im Labor gezüchtete Chalcedon-Ohrringe, mit einer Umsatzaufteilung nach Preisspanne, Metallart und Online- versus Offline-Kanälen, sodass die Gesamtsumme nicht durch angrenzende Schmuckkategorien aufgebläht wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,84 Milliarden USD (2026) | |

| Handelsforschungs-Outlet A | 5,17 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und einen breiteren Segmentierungsstil, der Typ und Anwendung mischt, was verändern kann, was als Ohrring-Umsatz im Vergleich zu breiterer Schmuckaktivität gezählt wird, und trennt nicht klar natürliches von im Labor gezüchtetem Chalcedon. |

| Globale Unternehmensberatung B | 5,80 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und eine andere Kanaltaxonomie, und die höhere langfristige Wachstumsbahn kann einen aggressiveren Preis- und Premiumisierungspfad widerspiegeln, ohne den gleichen Satz an Mix-Prüfungen nach Metallbeschichtung und Massenmarkt- versus Premium-Segmenten zu zeigen. |

Insgesamt lassen sich die Unterschiede hauptsächlich auf die Wahl des Basisjahres, wie der Anwendungsbereich um Ohrringe versus angrenzenden Schmuck abgegrenzt wird, und darauf zurückführen, wie Preis- und Mix-Verschiebungen in Prognosen fortgeschrieben werden. Indem wir die Gesamtsumme an einen klaren Kanalmix, Steinentstehungsmethoden-Mix und praktische Preisannahmen knüpfen, bleibt unsere Schätzung leichter nachvollziehbar und reproduzierbar, wenn Kunden ihre eigenen Szenarioprüfungen durchführen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Chalcedon-Ohrringe?

Der Markt für Chalcedon-Ohrringe wird im Jahr 2026 auf USD 5,84 Milliarden geschätzt und soll bis 2031 USD 8,41 Milliarden erreichen.

Welche Region führt beim Verkauf von Chalcedon-Ohrringen?

Asien-Pazifik hält mit 36,62 % der globalen Umsätze den größten Anteil aufgrund des Produktionsumfangs und des wachsenden regionalen Konsums.

Warum wachsen vergoldete Chalcedon-Ohrringe schneller als versilberte?

Vergoldete Optionen bieten eine Luxusästhetik zu geringeren Kosten als massives Gold und treiben damit eine CAGR von 11,37 % zwischen 2026 und 2031 an.

Wie wirkt sich der Online-Einzelhandel auf den Markt für Chalcedon-Ohrringe aus?

Der E-Commerce wächst mit einer CAGR von 9,65 %, unterstützt durch virtuelle Anprobetechnologie, die das Kaufvertrauen verbessert und Retouren reduziert.

Seite zuletzt aktualisiert am: