Brasilien-Schmuckmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

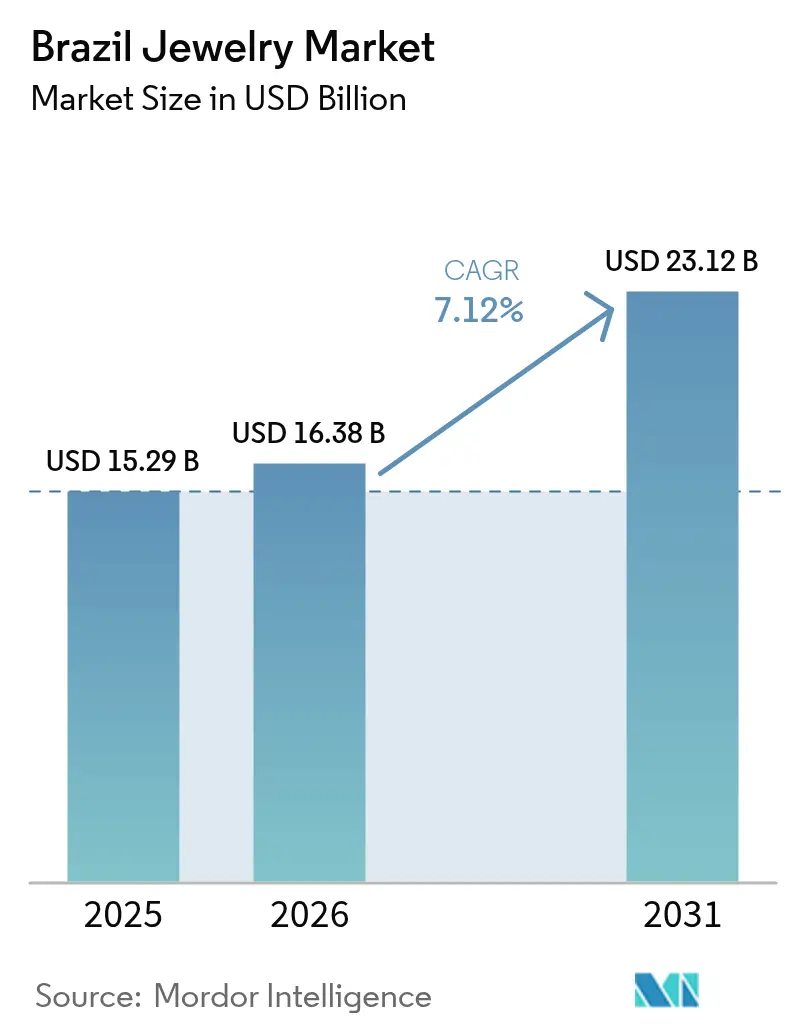

| Marktgröße im Basisjahr (2025) | 15.29 Milliarden US-Dollar |

| Marktgröße (2026) | 16.38 Milliarden US-Dollar |

| Marktgröße (2031) | 23.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien-Schmuckmarkt Analyse von Mordor Intelligence

Die Größe des brasilianischen Schmuckmarktes wird voraussichtlich von 15,29 Milliarden USD im Jahr 2025 auf 16,38 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,12 % über den Zeitraum 2026–2031 einen Wert von 23,12 Milliarden USD erreichen. Steigende verfügbare Einkommen, eine zunehmende Vorliebe für personalisierten Luxus und Brasiliens Status als bedeutender Edelsteinproduzent untermauern diese solide Wachstumsentwicklung und helfen dem brasilianischen Schmuckmarkt, seine Rolle als führendes Schmuckzentrum Lateinamerikas zu festigen. Die Nachfrage wird zusätzlich durch eine starke Hochzeitskultur gestützt, die Ringkäufe aufrecht erhält, durch ein wachsendes Modebewusstsein, das die Modeschmuckvolumina steigert, sowie durch Omnichannel-Investitionen, die den E-Commerce-Boom des Landes bedienen. Wettbewerbsvorteile ergeben sich auch aus reichhaltigen heimischen Edelsteinressourcen, insbesondere Smaragde, Turmaline und Aquamarine aus Minas Gerais, Bahia und Goiás, was lokale Unternehmen für die Importsubstitution und Exportgewinne positioniert. Fälschungsrisiken, Preisanstiege bei Edelmetallen und komplexe Einfuhrzölle bleiben Gegenwind, aber Branchenakteure gleichen diese Bedrohungen durch Rückverfolgbarkeitsinitiativen, die Einführung von im Labor gezüchteten Diamanten und Mischmaterial-Innovationen aus, die das Engagement bei Inputkosten senken und preissensible Kunden schützen.

Wichtigste Erkenntnisse des Berichts

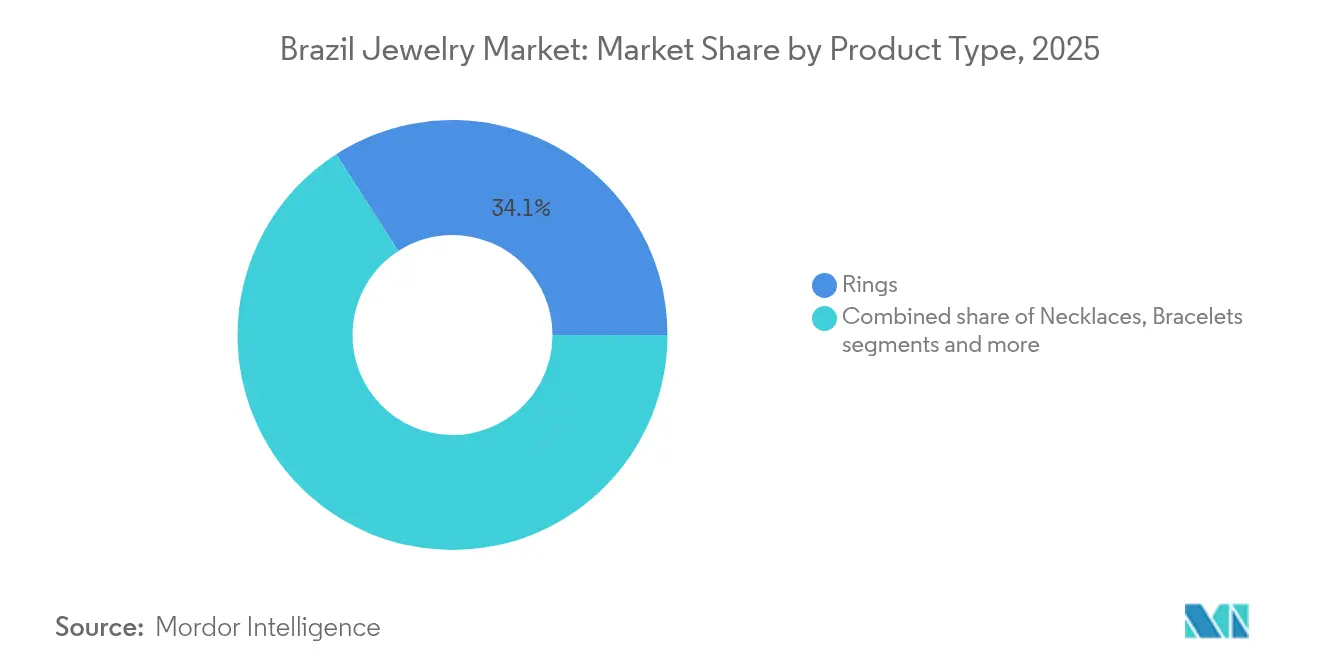

- Nach Produkttyp hielten Ringe im Jahr 2025 einen Anteil von 34,10 % am brasilianischen Schmuckmarkt, während für Armbänder bis 2031 eine CAGR von 6,78 % prognostiziert wird.

- Nach Material entfielen im Jahr 2025 61,92 % des brasilianischen Schmuckmarktvolumens auf Edelmetalle, und Mischmaterialien sollen im Prognosezeitraum mit einer CAGR von 7,05 % zulegen.

- Nach Kategorie entfielen im Jahr 2025 84,65 % des brasilianischen Schmuckmarktvolumens auf echten Schmuck; Modeschmuck soll bis 2031 mit einer CAGR von 7,52 % wachsen.

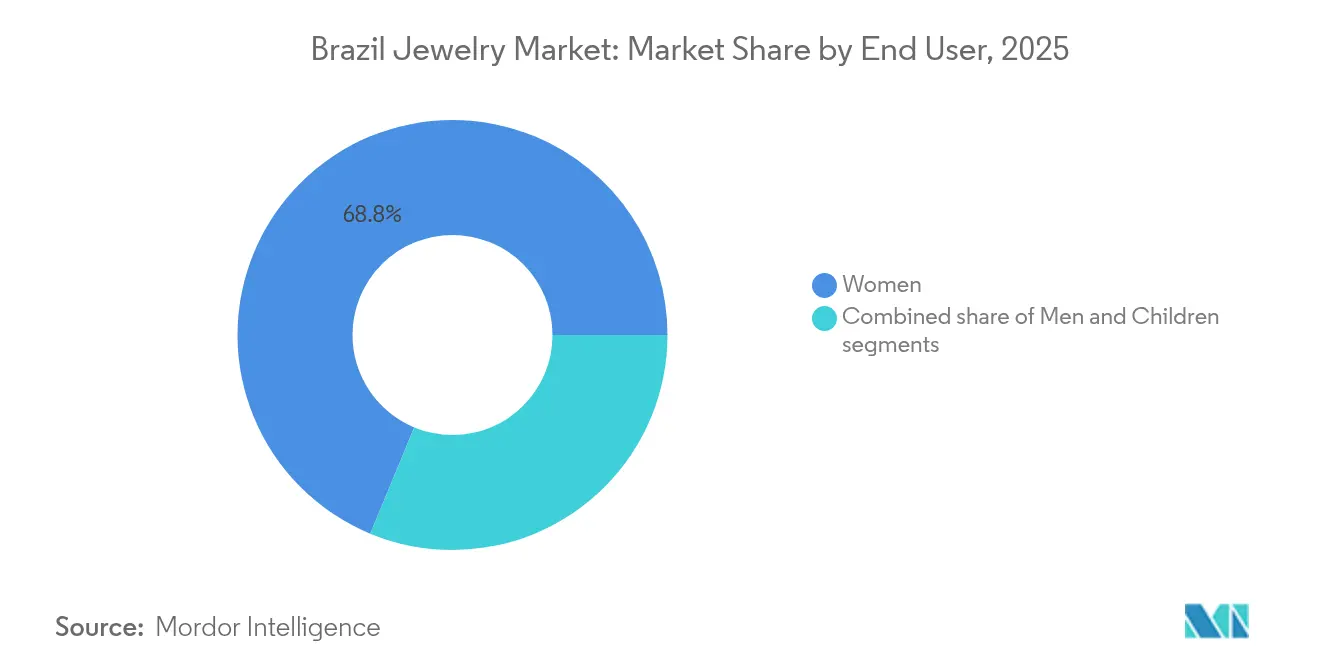

- Nach Endverbraucher dominierten Frauen im Jahr 2025 mit einem Anteil von 68,75 % am brasilianischen Schmuckmarkt, während das Herrensegment die höchste prognostizierte CAGR von 7,31 % aufweist.

- Nach Vertriebskanal kontrollierte der stationäre Einzelhandel im Jahr 2025 88,82 % des brasilianischen Schmuckmarktanteils, Online-Plattformen sollen jedoch aufgrund der Nutzung des mobilen Handels mit einer CAGR von 7,76 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Brasilien-Schmuckmarkt Trends und Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Einführung von im Labor gezüchteten Diamanten | +1.2% | National, mit früher Einführung in São Paulo und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Verbraucher suchen nach individualisierten, nach Maß gefertigten und personalisierten Stücken | +1.8% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach zertifiziertem und rückverfolgbarem Schmuck | +1.1% | National, mit führendem Premiumsegment | Mittelfristig (2–4 Jahre) |

| Anstieg des Modebewusstseins | +1.4% | National, fokussiert auf Generation Z und Millennials | Kurzfristig (≤ 2 Jahre) |

| Reiche Gold- und Edelsteinressourcen treiben Produktion und Export an | +0.9% | Produktionszentren Minas Gerais, Bahia, Goiás | Langfristig (≥ 4 Jahre) |

| BRICS-Diamantenhandelskooperation verbessert den Versorgungszugang | +0.8% | National, mit Vorteilen des Handelszentrums São Paulo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von im Labor gezüchteten Diamanten

Globale Einzelhändler weisen 40–60 % ihrer Ausstellungsfläche im Schaufenster im Labor gezüchteten Diamanten zu und nutzen dabei Kostenersparnisse von 50–70 % im Vergleich zu natürlichen Steinen, wie CaratX berichtet. In Brasilien priorisieren Verbraucher – insbesondere die Generation Z und Millennials – Nachhaltigkeit und Preis-Leistungs-Verhältnis und bevorzugen ethische Alternativen gegenüber traditioneller Diamantenherkunft. Dieser Wandel bietet Einzelhändlern eine lukrative Möglichkeit, zugängliche Luxusangebote zu erweitern. Fortschritte in der Technologie ermöglichen es brasilianischen Juwelieren, größere Karatgewichte zu wettbewerbsfähigen Preisen anzubieten und damit die traditionelle Diamantenmarkthierarchie direkt herauszufordern. So hat beispielsweise Pandora im Labor gezüchtete Diamanten strategisch in sein brasilianisches Angebot integriert und damit demonstriert, wie etablierte Marken sich anpassen, um preissensible Verbraucher anzuziehen und gleichzeitig ihr Premiumimage zu wahren. Diese Entwicklung vollzieht sich parallel zur Volatilität des globalen Diamantenmarktes, wobei die Preise für kleinere natürliche Diamanten im Jahr 2024 um 3,3–4,7 % gesunken sind und eine Preisarbitrage entstanden ist, die brasilianische Einzelhändler ausnutzen können. Mit steigender Nachfrage nach ethisch beschafftem und kostenwirksamem Luxus stehen im Labor gezüchtete Diamanten an der Spitze dieser Marktentwicklung. Ihre Attraktivität steht im Einklang mit einer allgemeinen Verschiebung hin zu Umweltbewusstsein und technologischen Fortschritten im Schmuckeinzelhandel. Diese Kombination aus Erschwinglichkeit, Nachhaltigkeit und innovativem Marketing wird die traditionellen Kaufmuster bei Diamanten stören, Brasiliens Luxussegment neu gestalten und die Reichweite von feinem Schmuck auf ein breiteres Publikum ausdehnen. Diese Entwicklungen festigen Brasiliens Position als führenden nationalen Markt in Lateinamerika für im Labor gezüchtete Diamanten.

Verbraucher suchen nach individualisierten, nach Maß gefertigten und personalisierten Stücken

Verbraucher in Brasilien priorisieren zunehmend einzigartige Schmuckerlebnisse gegenüber materiellen Besitztümern. Dieser Trend spiegelt einen umfassenderen generationellen Wandel wider, der Authentizität und individuellem Ausdruck gegenüber traditionellen Luxusmerkmalen den Vorzug gibt. Limeira, eine Halbschmuckhauptstadt in São Paulo, ist gut positioniert, um von diesem Wandel zu profitieren. Die Auftragsproduktion der Stadt gedeiht, gestützt durch eine überwiegend weibliche Belegschaft, was mit einer Statistik der Weltbank aus dem Jahr 2024 übereinstimmt, wonach Frauen 43,3 % der brasilianischen Erwerbsbevölkerung ausmachen [1]Quelle: Weltbankgruppe, "Erwerbsbevölkerung, weiblich (% der gesamten Erwerbsbevölkerung) – Brasilien", data.worldbank.org. Juweliere in Brasilien nutzen digitale Werkzeuge wie virtuelle Beratungen und 3D-Modellierung, um personalisierte Dienstleistungen anzubieten. Durch die Fokussierung auf die Kundenbeziehung statt auf Skalierung konkurrieren sie effektiv mit großen internationalen Marken. Individualisierter Schmuck mit seinem emotionalen Reiz erzielt Premiumpreise, was zu höheren Margen führt und starke Kundenbindung fördert. Der Aufstieg des E-Commerce verbessert zudem den Zugang zu diesen personalisierten Angeboten, insbesondere bei jüngeren Verbrauchern, die Selbstausdruck schätzen. Führende Marken wie Vivara und Pandora nutzen diesen Trend, indem sie Technologie mit persönlichem Engagement verbinden, um den sich entwickelnden Verbraucherpräferenzen gerecht zu werden. Dieser Ansatz stärkt nicht nur die Wettbewerbsposition des brasilianischen Schmuckmarktes, sondern macht auch Luxuserlebnisse inklusiver. Der wachsende Fokus auf maßgefertigte Stücke wird voraussichtlich ein wichtiger Wachstumstreiber für den Schmucksektor bleiben. Dieser Trend unterstreicht die kulturelle Bedeutung von Schmuck in Brasilien als persönliches und soziales Symbol und stärkt die Resilienz und das Expansionspotenzial des Marktes.

Reiche Gold- und Edelsteinressourcen treiben Produktion und Export an

Die reichhaltigen Gold- und Edelsteinressourcen Brasiliens dienen als Eckpfeiler für die Produktions- und Exportaktivitäten des Landes und beeinflussen den Schmuckmarkt erheblich. Der U.S. Geological Survey (Geologische Dienst der Vereinigten Staaten) berichtete, dass Brasiliens Goldproduktion im Jahr 2024 geschätzte 70 Tonnen erreichte, gestützt durch eine beträchtliche Reservenbasis von etwa 2.400 Tonnen [2]Quelle: U.S. Geological Survey, "mcs2025.pdf – Mineralrohstoffzusammenfassungen 2025", pubs.usgs.gov. Dieser Ressourcenreichtum ermöglicht es brasilianischen Juwelieren, hochwertige Materialien im Inland zu beschaffen, die Importabhängigkeit zu reduzieren und die Wettbewerbsfähigkeit sowohl auf lokalen als auch auf internationalen Märkten zu steigern. Neben Gold stärkt die Verfügbarkeit heimischer Edelsteine die Schmuckfertigungskapazitäten des Landes und bietet ein vielfältiges Portfolio an hochwertigen und halbwertigen Produkten. Luxusmarken wie H. Stern haben diese Ressourcen effektiv genutzt, indem sie Brasiliens natürliches Erbe in ihre Kollektionen integriert haben, was Authentizität und Marktattraktivität steigert. Darüber hinaus treibt die weltweite Nachfrage nach brasilianischem Gold und Edelsteinen eine starke Exportleistung an und positioniert das Land als Schlüsselakteur in der Versorgungskette für Edelmetalle. Dieser Ressourcenvorteil, kombiniert mit technologischen Fortschritten und handwerklichem Fachwissen aus Regionen wie Limeira, fördert Innovation und Marktwachstum. Das Zusammenspiel von Ressourcenreichtum und qualifiziertem Handwerk unterstützt weiterhin nachhaltiges Wachstum in der Schmuckindustrie, verbessert das Exportpotenzial und die internationale Markenbekanntheit. Diese inhärente Ressourcenstärke bietet eine solide Grundlage für die kontinuierliche Entwicklung von Brasiliens dynamischem Schmucksektor.

Anstieg des Modebewusstseins

Ein Anstieg des Modebewusstseins treibt das Wachstum im Schmucksektor an, wobei Schmuck zunehmend als Werkzeug für persönliches Branding dient anstatt als bloße Dekoration. Insbesondere urbane Millennials und die Generation Z betrachten Accessoires als entscheidende Ausdrucksmittel ihrer Identität. Die Nachfrage dieser demografischen Gruppe nach trendgerechten Designs, die mit schnellen Modezyklen übereinstimmen, hat das Modeschmucksegment erheblich angekurbelt, das von Erschwinglichkeit und schnellem Stilwechsel lebt. Dieser Trend steht im Einklang mit Brasiliens stärker werdendem Einzelhandelsumfeld, in dem Modemarken, unterstützt durch wirtschaftliche Erholung und das jährliche 13. Gehalt, optimistische Prognosen berichten und Spitzen bei den Verbraucherausgaben erleben. Social-Media-Plattformen wie TikTok Shop spielen eine entscheidende Rolle bei der Beschleunigung der Trendübernahme und des Impulskaufs, da sie ermöglichen, dass aufkommende Stile schnell bei jüngeren Verbrauchern Anklang finden. Das sich wandelnde Modebewusstsein hebt auch die Premiumpositionierung brasilianischer Edelsteine hervor, da Verbraucher zunehmend lokal bezogene, einzigartige mineralische Erbestücke gegenüber importierten Alternativen schätzen. Marken wie Rommanel nutzen diesen kulturellen und digitalen Wandel, indem sie erschwingliche Mode mit dem Stolz auf brasilianische Edelsteine verbinden, um den sich entwickelnden Markt zu erschließen. Diese Transformation steigert die Marktvielfalt und unterstützt das Wachstum sowohl von Luxus- als auch von Modeschmuck und positioniert Brasilien als dynamisches und trendsensibelses Schmuckzentrum in Lateinamerika.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verbreitung billiger Fälschungen, die den Markenwert verwässern | -1.5% | Handelszentren São Paulo und Rio de Janeiro, nationaler E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Edelmetallpreise belasten die Verbraucherbudgets | -1.3% | National, mit am stärksten betroffenen mittleren Einkommenssegmenten | Mittelfristig (2–4 Jahre) |

| Informeller Bergbau und mangelnde Transparenz in der Lieferkette schädigen das Markenvertrauen | -0.9% | Bergbauregionen Minas Gerais, Bahia, Goiás, Exportmärkte | Langfristig (≥ 4 Jahre) |

| Komplexes Steuer- und Zollregime erhöht Importkosten | -0.7% | National, mit Konzentration im Importzentrum São Paulo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung billiger Fälschungen, die den Markenwert verwässern

Der Markt für gefälschten Schmuck in Brasilien stellt erhebliche Risiken für die Integrität legitimer Marken dar. Durchsetzungsherausforderungen sind besonders in großen Handelszentren offensichtlich, wo gefälschte Waren sowohl in physische Geschäfte als auch in zunehmend komplexe digitale Kanäle eindringen. Das mittlere Marktsegment ist am stärksten betroffen, da die Preissensibilität der Verbraucher sie dazu verleitet, gefälschte Alternativen zu kaufen, die Premiumdesigns zu deutlich niedrigeren Kosten imitieren. Das schnelle Wachstum des E-Commerce verschärft diese Probleme weiter. Online-Plattformen erschweren Authentifizierungsprozesse und zwingen legitime Einzelhändler, erhebliche Ressourcen für Technologien zur Bekämpfung von Fälschungen und Verbraucheraufklärung über Echtheit aufzuwenden. Kleinere brasilianische Juweliere stehen vor erhöhten Herausforderungen, da ihnen oft die finanzielle Kapazität fehlt, robuste Markenschutzmaßnahmen umzusetzen. Diese Situation könnte zur Marktkonsolidierung führen, wobei größere Akteure mit stärkeren Durchsetzungsfähigkeiten größere Marktanteile gewinnen. So investieren beispielsweise führende Marken wie Vivara in Authentifizierungssysteme und Verbraucheraufklärungsprogramme, um die Verbreitung gefälschter Produkte einzudämmen. Dieses anhaltende Problem untergräbt das Verbrauchervertrauen und schädigt den Ruf echter brasilianischer Schmuckwaren, was Anti-Fälschungsmaßnahmen zu einem entscheidenden Hemmnis im expandierenden Markt macht.

Erhöhte Edelmetallpreise belasten die Verbraucherbudgets

Steigende Gold- und Silberpreise schaffen erhebliche Erschwinglichkeitshindernisse auf dem Schmuckmarkt, insbesondere für Brasiliens große Mittelschicht. Diese Gruppe, sowohl ein zentraler Wachstumstreiber als auch stark sensibel gegenüber Rohstoffschwankungen, sieht sich zunehmendem finanziellem Druck ausgesetzt. Wirtschaftliche Belastungen wie Inflation und Währungsvolatilität verschärfen diese Herausforderungen. Infolgedessen verzögern viele Verbraucher Käufe oder entscheiden sich für minderwertigere Alternativen. Globale Lieferkettenunterbrechungen und geopolitische Spannungen heizen die Preisvolatilität bei Edelmetallen weiter an. Brasilianische Einzelhändler haben jedoch Schwierigkeiten, diese Risiken abzusichern, da die finanziellen Märkte des Landes wenig ausgeprägt sind. Darüber hinaus bläht Brasiliens komplexes Steuer- und Zollrahmenwerk, einschließlich hoher Einfuhrzölle auf Edelmetalle, die Endpreise über die der regionalen Konkurrenten hinaus auf, was die Erschwinglichkeit weiter verringert. Angesichts dieser Herausforderungen verzeichnet das Segment für Schmuck aus Mischmaterialien ein robustes Wachstum mit einer CAGR von 7,42 %. Verbraucher werden zunehmend von diesen ästhetisch ansprechenden, aber kosteneffizienten Alternativen angezogen, die einen reduzierten Edelmetallgehalt aufweisen. Marken wie Rommanel nutzen diesen Trend, indem sie Mischmaterialien einsetzen, um Stil und Attraktivität zu erhalten und gleichzeitig der Preissensibilität Rechnung zu tragen. Obwohl der Schmuckmarkt in Brasilien weiter expandiert, bleibt die Metallpreisvolatilität daher ein entscheidendes Hemmnis, das die Kaufkraft der Verbraucher einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ringe dominieren, während Armbänder stark zulegen

Ringe halten im Jahr 2025 einen dominanten Marktanteil von 34,10 % und unterstreichen damit ihre entscheidende Rolle in Brasiliens starken Hochzeits- und Verlobungstraditionen. Armbänder hingegen positionieren sich als am schnellsten wachsendes Segment mit einer bis 2031 prognostizierten CAGR von 6,78 %. Die Führungsposition des Ringsegments wird durch seine kulturelle Bedeutung in Beziehungen und Feierlichkeiten gestützt, weiter unterstützt durch Individualisierungstrends, die personalisierte Verlobungs- und Hochzeitsdesigns ermöglichen. Armbänder hingegen profitieren von einem Anstieg des Modebewusstseins und dem Einfluss sozialer Medien, insbesondere bei jüngeren demografischen Gruppen, die mehrere Stücke übereinander tragen, um ihre Individualität auszudrücken.

Halsketten sichern sich einen bedeutenden Marktanteil aufgrund ihrer Vielseitigkeit bei lässigen und formellen Anlässen. Ohrringe verzeichnen eine stabile Nachfrage, gestützt durch Brasiliens lebhafte Gesellschaftskultur und häufige Feierlichkeiten. Ketten und Anhänger bedienen die wachsende Nachfrage nach Individualisierung und ermöglichen es Verbrauchern, Komponenten zu kombinieren und aufeinander abzustimmen, um personalisierte Looks zu kreieren, die ihren Stilvorlieben entsprechen. Sonstige Produktkategorien wie Broschen und Manschettenknöpfe bedienen Nischensegmente, gewinnen aber durch Brasiliens formelle Geschäftskultur und Schenktraditionen bei besonderen Anlässen an Bedeutung. Dies schafft Chancen für spezialisierte Einzelhändler, durch einzigartige Designs Premiummargem zu erzielen.

Nach Material: Edelmetalle führen die Mischmaterial-Innovation an

Brasiliens weltklasse Goldminingkapazitäten und seine edelsteinreichen Regionen Minas Gerais und Bahia treiben die Dominanz von Edelmetallen voran, die im Jahr 2025 einen Marktanteil von 61,92 % halten. Das Mischmaterialsegment ist derweil das am schnellsten wachsende und verzeichnet eine CAGR von 7,05 %. Dieses Wachstum spiegelt eine Verbraucherpräferenz für erschwinglichen Luxus wider, bei dem Edelmetalle mit alternativen Materialien kombiniert werden, um die gewünschte Ästhetik zu zugänglichen Preisen zu erzielen. Brasilianische Hersteller profitieren erheblich von diesem Trend, indem sie lokal bezogenes Gold und Edelsteine nutzen und gleichzeitig internationale Designelemente in ihre Produkte integrieren.

Unedelmetalle unterstützen das expandierende Modeschmucksegment und bedienen modebewusste Verbraucher, die trendgerechte Stücke suchen, die mit schnellen Modezyklen übereinstimmen, ohne in Edelmetalle zu investieren. Diese Materialsegmentierung stimmt mit umfassenderen wirtschaftlichen Dynamiken überein, bei denen Volatilität bei Edelmetallpreisen die Nachfrage nach Mischmaterialalternativen antreibt, die ein luxuriöses Erscheinungsbild bewahren und gleichzeitig die Kostenempfindlichkeit reduzieren. Brasilianische Juweliere nutzen zunehmend lokale Edelsteinsorten wie Turmalin, Aquamarin und Topas, um ihre Mischmaterialangebote zu differenzieren und einzigartige Wertversprechen zu schaffen, die für internationale Wettbewerber schwer zu replizieren sind.

Nach Kategorie: Dominanz des echten Schmucks steht vor der Herausforderung des Modeschmucks

Echter Schmuck hält im Jahr 2025 einen dominanten Marktanteil von 84,65 %, was die Verbraucherpräferenz für Stücke mit Anlagequaliät widerspiegelt, die ihren Wert behalten und mit Familienerbtraditionen übereinstimmen. Modeschmuck hingegen wächst mit einer bemerkenswerten CAGR von 7,52 % und entwickelt sich zur am schnellsten wachsenden Kategorie. Dieses Wachstum wird durch zunehmendes Modebewusstsein und jüngere demografische Gruppen angetrieben, die trendgerechte Reaktionsfähigkeit über langfristige Werterhaltung stellen. Diese Dynamiken schaffen zweigeteilte Marktchancen, wobei etablierte Akteure auf die Premiumisierung des echten Schmucks setzen, während aufstrebende Marken das expandierende Modeschmucksegment erschließen.

Die Kategoriaufteilung verdeutlicht die wirtschaftliche Schichtung innerhalb der brasilianischen Gesellschaft. Wohlhabende Verbraucher investieren für besondere Anlässe und zur Vermögenssicherung in echten Schmuck, während mittlere Einkommenssegmente Modeschmuck zunehmend für den alltäglichen Modeausdruck übernehmen. Echter Schmuck profitiert von Brasiliens Edelsteinerbe und handwerklichem Können, insbesondere in Produktionszentren wie Limeira, die seine Premiumpositionierung stützen. Modeschmuck hingegen ist eng mit der Expansion des E-Commerce und dem Einfluss sozialer Medien verbunden, wo häufige Stilwechsel die Nachfrage nach erschwinglichen Alternativen gegenüber dauerhaften Investitionsstücken antreiben.

Nach Endverbraucher: Dominanz der Frauen wird durch Wachstum der Männer herausgefordert

Frauen machen im Jahr 2025 einen beherrschenden Anteil von 68,75 % am Schmuckmarkt aus, was traditionelle Kaufmuster und Brasiliens starke Schenkkultur widerspiegelt, in der Männer bei Feierlichkeiten und besonderen Anlässen häufig Schmuck für weibliche Empfängerinnen kaufen. Herrenschmuck entwickelt sich derweil zum am schnellsten wachsenden Segment mit einer CAGR von 7,31 %. Dieses Wachstum wird durch sich wandelnde Vorstellungen von Männlichkeit und zunehmendes Modebewusstsein unter urbanen Millennials und der Generation Z angetrieben, die Schmuck zunehmend als Werkzeug für persönliches Branding betrachten. Einzelhändler sind gut positioniert, diesen Trend zu nutzen, indem sie männerspezifische Produktlinien und zielgerichtete Marketingstrategien entwickeln.

Kinderschmuck stellt ein kleineres, aber stabiles Segment dar, das durch Brasiliens familienorientierte Kultur und religiöse Traditionen gestützt wird, bei denen Schmuck häufig bei Taufen, Kommunionen und Geburtstagen verschenkt wird. Die Endverbrauchersegmentierung verdeutlicht breitere gesellschaftliche Veränderungen, da sich traditionelle Geschlechterrollen wandeln und persönlicher Ausdruck über demografische Gruppen hinweg individualisierter wird. Das Männersegment profitiert insbesondere von Individualisierungstrends, wobei männliche Verbraucher einzigartige Stücke suchen, die den persönlichen Stil widerspiegeln, anstatt traditionellen Konventionen für Herrenschmuck zu folgen. Dieser Wandel schafft Chancen für innovative Designs und Materialien im Markt.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Einzelhandelsgeschäfte halten im Jahr 2025 einen dominanten Anteil von 88,82 % am Schmuckmarkt, was die Verbraucherpräferenz für haptische Bewertungen und personalisierte Dienstleistungen widerspiegelt, die traditionelle Verkaufsstellen bieten. Städtische Verbraucher in Brasilien legen bei der Authentifizierung und hochwertigen Käufen Wert auf persönliche Interaktionen, was die Stärke der stationären Kanäle stärkt. Online-Einzelhandel stellt jedoch das am schnellsten wachsende Segment dar und erzielt eine CAGR von 7,76 %. Dieses Wachstum wird durch Brasiliens führende Position in der E-Commerce-Expansion und das zunehmende Verbrauchervertrauen in digitale Transaktionen angetrieben. Jüngere demografische Gruppen werden besonders durch die Bequemlichkeit, Preisvergleiche und Produktentdeckung, die durch Social-Media-Plattformen ermöglicht werden, angezogen.

Omnichannel-Strategien werden für die Wettbewerbspositionierung entscheidend, da sich die Einzelhandelslandschaft wandelt. Stationäre Geschäfte behalten einen Wettbewerbsvorteil bei Premiumkäufen, die persönliche Beratung erfordern, während Online-Plattformen bei Mode- und Wiederholungskäufen überzeugen, bei denen Bequemlichkeit ein entscheidender Faktor ist. Digitale Innovationen wie der Start von TikTok Shop in Brasilien nutzen Influencer-Partnerschaften, um Impulskäufe von Schmuck bei digital aufgewachsenen Verbrauchern zu fördern. Dieser Trend wird durch den Anstieg der Social-Media-Nutzung unterstützt, wobei 81 % der brasilianischen Internetnutzer im Jahr 2024 aktiv waren, gegenüber 72 % im Jahr 2022, gemäß dem Regionalen Zentrum für Studien zur Entwicklung der Informationsgesellschaft. Diese Zahlen verdeutlichen den wachsenden Einfluss des Social Commerce auf Schmucktrends und Kaufverhalten. Marken wie Vivara integrieren effektiv traditionellen Luxus mit digitaler Bequemlichkeit und erfüllen damit die sich wandelnden Verbrauchererwartungen.

Geografische Analyse

Die Schmuckindustrie in Brasilien zeigt eine starke inländische Konzentration, wobei regionale Produktionszentren sowohl den lokalen Konsum als auch die Exportaktivitäten antreiben. Minas Gerais sticht als Edelsteinhauptstadt hervor, bekannt für die Produktion weltklasse Smaragde in Itabira und Turmaline in den Bezirken Araçuaí-Itinga und Araçuaí-Salinas. São Paulo, verankert durch Limeiras Halbschmucksektor, hat sich derweil als kommerzieller und fertigungstechnischer Mittelpunkt etabliert. Diese geografische Konzentration bietet nicht nur Wettbewerbsvorteile, sondern fördert auch vertikale Integration und spezialisierte Belegschaftsentwicklung und hebt Brasilien von seinen internationalen Wettbewerbern ab.

Regionale Dynamiken spiegeln Brasiliens reiche Mineralverteilung wider. Bahia ist ein bedeutender Beitragender vielfältiger Edelsteine, während Goiás über Goldminingkapazitäten verfügt, die die landesweite Schmuckproduktion stärken. Darüber hinaus erzielen Brasiliens exklusive Edelsteinsorten wie Paraíba-Turmaline und imperiale Topase auf dem globalen Markt Premiumpreise und bieten lokalen Schmuckmarken Differenzierungsmöglichkeiten. Zusätzlich stärkt die BRICS-Kooperation den Zugang zur Lieferkette, insbesondere für Diamantimporte, bereichert Brasiliens bereits vielfältiges Edelsteinportfolio und bietet Einzelhändlern ein umfassendes Produktsortiment.

Städtische Zentren wie São Paulo und Rio de Janeiro mit ihren wohlhabenden und modebewussten Bevölkerungen stehen an der Spitze des Schmuckkonsums. Diese Städte begrüßen nicht nur traditionelle Stile, sondern auch zeitgenössische Trends. Diese geografische Verteilung stärkt Omnichannel-Strategien und ermöglicht es großen Städten, physische Einzelhandelsstandorte zu unterhalten, während digitale Plattformen die weitläufigeren kleineren Märkte Brasiliens erreichen. Dieser geografische Hebel ist entscheidend, insbesondere da Online-Kanäle ein CAGR-Wachstum von 7,76 % verzeichnen. Er befähigt brasilianische Juweliere, nationale Märkte von zentralisierten Standorten aus zu bedienen und dabei durch regionale Partnerschaften und maßgeschneiderte Angebote auf lokale Präferenzen eingehen zu können.

Wettbewerbslandschaft

Eine moderate Konsolidierung kennzeichnet die Wettbewerbslandschaft des Schmuckmarktes in Brasilien und ermöglicht es Unternehmen, strategische Differenzierung gegenüber Skalierung zu priorisieren. So betreibt beispielsweise Marktführer Vivara per Dezember 2024 457 Verkaufspunkte, darunter 266 Vivara-Filialen und 180 Life-Einheiten, während es auch international nach Panama expandiert. Diese diversifizierte Präsenz unterstreicht Vivaras vertikale Integration und starke Markenbekanntheit und unterstützt sowohl die inländische Führungsposition als auch das internationale Wachstum. Der Markt spiegelt zugleich fragmentierte Verbraucherpräferenzen über Preissegmente hinweg wider. Luxusakteure wie H. Stern nutzen Brasiliens Edelsteinerbe, um hochwertige Kunden anzuziehen, während accessible Modeschmuckmarken preissensible Verbraucher ansprechen.

Der strategische Schwerpunkt auf Technologieadoption dient als wesentliches Differenzierungsmerkmal im brasilianischen Schmuckmarkt. Führende Unternehmen investieren stark in Omnichannel-Fähigkeiten und digitale Engagement-Plattformen, um gegenüber internationalen E-Commerce-Marktteilnehmern effektiv zu konkurrieren. Online-Kanäle, die mit einer CAGR von 8,13 % wachsen, bieten erhebliche Chancen, insbesondere im Herrenschmucksegment, das mit einer CAGR von 7,65 % expandiert. Etablierte Marken nutzen ihre bestehende Markenbekanntheit, um diese aufkommenden Segmente effektiv zu erschließen. Das Gleichgewicht zwischen stationären und Online-Stärken bleibt entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen und die Erfüllung vielfältiger Verbraucherwünsche.

Die Marktstruktur fördert ein dynamisches Wechselspiel zwischen Skalierung, Markenpositionierung und Innovation, bei dem Differenzierung durch Nachhaltigkeit, Handwerkskunst und digitale Kanäle über Erfolg entscheidet. Marken wie Pandora integrieren personalisierte Angebote und Kollektionen mit im Labor gezüchteten Diamanten als Teil ihrer Strategie, Luxus mit aufkommenden Verbrauchertrends in Einklang zu bringen. Dieses vielschichtige Wettbewerbsumfeld positioniert Brasilien als dynamischen und sich entwickelnden Schmuckmarkt mit ausgeprägten Wachstumschancen über Segmente und Kanäle hinweg.

Marktführer der Brasilien-Schmuckbranche

Jóias Vivara

H. Stern Jewelers Inc.

Pandora A/S

Manoel Bernardes S.A.

LVMH Moët Hennessy Louis Vuitton SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: H&M, der schwedische Fast-Fashion-Riese, hatte seine erste stationäre Filiale in Brasilien eröffnet. Gleichzeitig hatte der Einzelhändler seinen Online-Betrieb im Land aufgenommen. Bemerkenswert ist, dass H&M bereits ausgewählte Artikel lokal produziert hatte, wie Schuhwerk, Bademode und Accessoires. Die Debütfiliale, die sich in einem hochwertigen Einkaufszentrum in São Paulo befindet, war hauptsächlich der Damenmode gewidmet. Eine zweite Filiale, die kurz darauf eröffnet werden sollte, sollte ein breiteres Angebot bieten und Kleidung und Accessoires für Frauen, Männer und Kinder sowie Schuhe umfassen.

- Dezember 2024: Tiffany & Co. eröffnete seine neueste Flaggschiff-Filiale in Brasilien im Iguatemi São Paulo. Auf einer Fläche von 408 Quadratmetern über zwei Etagen wurde das Design der Filiale vom renommierten Fifth Avenue-Flaggschiff des Hauses, The Landmark, inspiriert. Dieses Flaggschiff führte mehrere einzigartige Erlebnisse in Brasilien ein, darunter einen dedizierten Bereich für Tiffany & Co.-Uhren, einen Bereich „All About Love” (Alles über die Liebe) mit den charakteristischen Verlobungsringen der Marke und einen individuellen Haute-Joaillerie-Salon.

- August 2023: Pandora brachte drei neue Schmuckkollektionen mit im Labor gezüchteten Diamanten auf den Markt: Pandora Nova, Pandora Era und Pandora Talisman. Die Marke führte diese Kollektionen im August 2023 ein und machte sie in über 700 Geschäften und Online-Plattformen in den USA, Kanada, dem Vereinigten Königreich und Australien verfügbar. Ab Oktober 2023 wurden ausgewählte Kollektionen auch in Geschäften in Mexiko und Brasilien angeboten. Neben ihrem Engagement für im Labor gezüchteten Schmuck setzte sich Pandora das Ziel, bis 2025 ausschließlich recyceltes Silber und Gold zu verwenden. Bemerkenswert ist, dass die im Labor gezüchteten Diamanten der Marke mit 100 % erneuerbarer Energie hergestellt wurden.

Berichtsumfang des Brasilien-Schmuckmarktes

Schmuck umfasst verschiedene Accessoires, die zur persönlichen Verschönerung getragen werden. Er kann aus Edelsteinen und Edelmetallen sowie aus Kunststeinen und Kunstmetallen hergestellt werden.

Der brasilianische Schmuckmarkt ist nach Typ, Vertriebskanal und Kategorie segmentiert. Nach Typ ist der Markt in Halsketten, Ringe, Ohrringe, Anhänger und Armbänder sowie sonstige Typen unterteilt. Nach Vertriebskanal ist der Markt in stationäre Einzelhandelsgeschäfte und Online-Einzelhandelsgeschäfte segmentiert, und nach Kategorie ist der Markt in echten Schmuck und Modeschmuck unterteilt. Die Studie umfasst auch die länderspezifische Analyse von echtem Schmuck und Modeschmuck.

Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Halsketten |

| Ringe |

| Ohrringe |

| Armbänder |

| Ketten und Anhänger |

| Sonstige Produkttypen |

| Edelmetalle |

| Unedelmetalle |

| Mischmaterialien |

| Feiner Schmuck |

| Modeschmuck |

| Frauen |

| Männer |

| Kinder |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nach Produkttyp | Halsketten |

| Ringe | |

| Ohrringe | |

| Armbänder | |

| Ketten und Anhänger | |

| Sonstige Produkttypen | |

| Nach Material | Edelmetalle |

| Unedelmetalle | |

| Mischmaterialien | |

| Nach Kategorie | Feiner Schmuck |

| Modeschmuck | |

| Nach Endverbraucher | Frauen |

| Männer | |

| Kinder | |

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Schmuckmarkt im Jahr 2026?

Der brasilianische Schmuckmarkt hat im Jahr 2026 einen Wert von 16,38 Milliarden USD.

Welche Produktkategorie führt derzeit die Schmuckverkäufe in Brasilien an?

Ringe halten mit 34,10 % des Umsatzes im Jahr 2025 den größten Anteil.

Welcher Vertriebskanal wächst am schnellsten für Schmuck in Brasilien?

Der Online-Einzelhandel, einschließlich Social Commerce, soll mit einer CAGR von 7,76 % expandieren.

Welchen Marktanteil haben Frauen bei Schmuckkäufen in Brasilien?

Frauen generieren 68,75 % der brasilianischen Schmuckumsätze im Jahr 2025.

Seite zuletzt aktualisiert am: