Größe und Marktanteil des Singapur-Luxusgütermarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

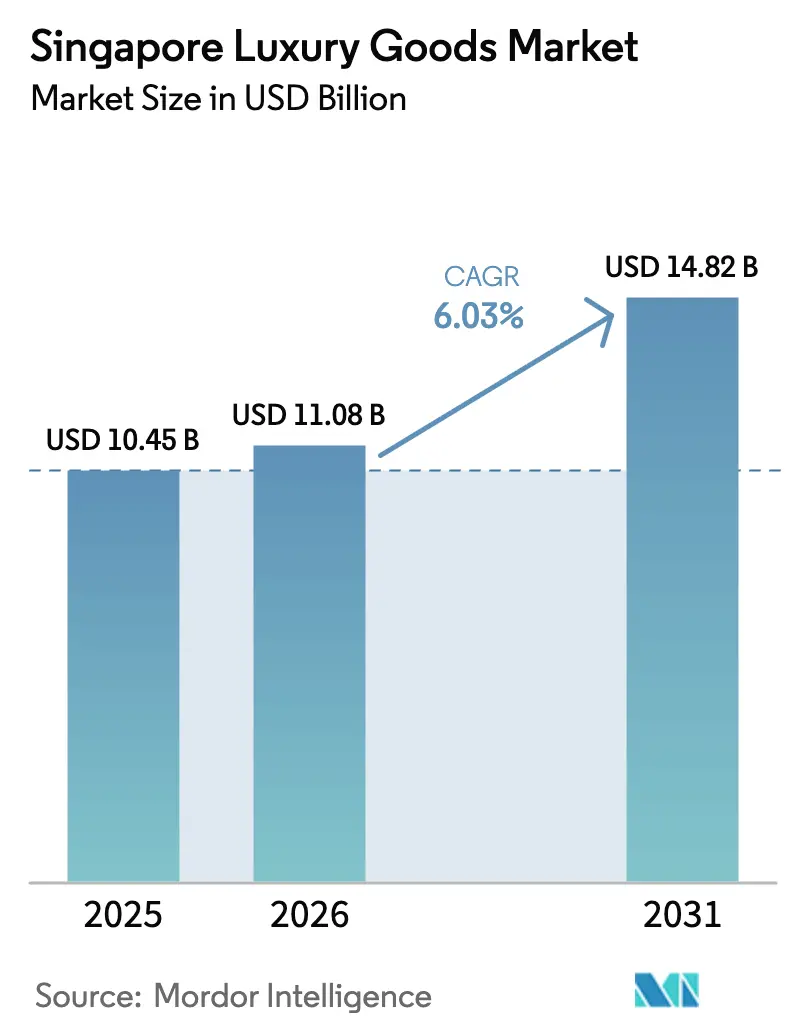

| Marktgröße im Basisjahr (2025) | 10.45 Milliarden US-Dollar |

| Marktgröße (2026) | 11.08 Milliarden US-Dollar |

| Marktgröße (2031) | 14.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Singapur-Luxusgütermarktes von Mordor Intelligence

Die Größe des Singapur-Luxusgütermarktes soll von 10,45 Milliarden USD im Jahr 2025 auf 11,08 Milliarden USD im Jahr 2026 anwachsen und bis 2031 bei einer CAGR von 6,03 % über den Zeitraum 2026–2031 voraussichtlich 14,82 Milliarden USD erreichen. Es wird prognostiziert, dass er bis 2030 erheblich wachsen und 14,26 Milliarden USD erreichen wird, mit einer robusten CAGR von 6,42 % während des Prognosezeitraums 2025–2030. Dieses Wachstum wird durch mehrere Schlüsselfaktoren angetrieben, darunter steigende verfügbare Einkommen, eine zunehmende Neigung zu Premium- und hochwertigen Produkten sowie die starke Präsenz globaler Luxusmarken im Land. Singapurs strategische Position als globales Finanzzentrum und erstklassiges Touristenziel stärkt den Markt zusätzlich und zieht wohlhabende Verbraucher aus dem In- und Ausland an. Der Markt erlebt auch einen Wandel im Verbraucherverhalten, mit einer wachsenden Betonung personalisierter Einkaufserlebnisse und nachhaltigem Luxus. Die jüngere Bevölkerungsgruppe, insbesondere Millennials und Generation Z, entwickelt sich zu einer bedeutenden Verbraucherbasis und treibt die Nachfrage nach innovativen und exklusiven Luxusgütern an. Darüber hinaus hat die rasche Einführung digitaler Plattformen und des E-Commerce die Art und Weise, wie Luxusgüter erworben werden, revolutioniert und bietet Verbrauchern eine größere Zugänglichkeit und Bequemlichkeit.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp erfasste Schmuck im Jahr 2025 einen Marktanteil von 26,05 % am Singapur-Luxusgütermarkt; Uhren sollen bis 2031 die schnellste CAGR von 6,92 % verzeichnen.

- Nach Endverbraucher entfielen im Jahr 2025 55,74 % des Singapur-Luxusgütermarktes auf Frauen, während Männer mit einer CAGR von 7,55 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Vertriebskanal hielten Einzelmarken-Geschäfte im Jahr 2025 einen Umsatzanteil von 36,62 %; für Online-Shops wird eine CAGR von 7,31 % im Zeitraum 2026–2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Singapur-Luxusgütermarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsender Wohlstand und Bevölkerung der vermögenden Privatpersonen (HNWIs) | +1.8% | Singapur als Kern, Ausstrahlung auf Südostasien | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Prominenten-Empfehlungen | +1.2% | Städtische Zentren Singapurs | Kurzfristig (≤ 2 Jahre) |

| Expansion der Luxus-E-Commerce-Plattformen | +1.5% | Singapur national, Wirkung als regionaler Knotenpunkt | Mittelfristig (2–4 Jahre) |

| Wohlhabende jüngere Bevölkerungsgruppe | +0.9% | Städtische Zentren Singapurs, regionaler Einfluss | Langfristig (≥ 4 Jahre) |

| Verbraucherneigung zu Produkten in limitierter Auflage | +0.6% | Premium-Bezirke Singapurs, Tourismuszonen | Kurzfristig (≤ 2 Jahre) |

| Globalisierung von Luxusmarken | +0.7% | Singapur als regionales Tor zu Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Wohlstand und Bevölkerung der vermögenden Privatpersonen (HNWIs)

Wachsender Wohlstand und eine zunehmende Bevölkerung von vermögenden Privatpersonen (HNWIs) sind bedeutende Treiber des Singapur-Luxusgütermarktes. Der Anstieg des verfügbaren Einkommens und der Vermögensakkumulation unter Einzelpersonen hat zu einer höheren Nachfrage nach Premium- und Luxusprodukten geführt. Laut dem Credit Suisse Research Institute beherbergt Singapur im Jahr 2024 330.752 vermögende Privatpersonen (HNW) und 1.739 ultra-vermögende Privatpersonen (UHNW) [1]Quelle: Credit Suisse Research Institute, "Globaler Vermögensbericht 2025", www.smartwealth.sg. Diese erhebliche Konzentration von Vermögen fördert nicht nur den Konsum von Luxusgütern, sondern regt auch globale Luxusmarken dazu an, in den Markt einzutreten, um diese wohlhabende Bevölkerungsgruppe zu bedienen. Singapur zieht als globales Finanzzentrum eine beträchtliche Anzahl von HNWIs und UHNWIs an, was das Marktwachstum weiter antreibt. Darüber hinaus schaffen die stabile Wirtschaft des Landes, günstige Steuerpolitiken und eine robuste Einzelhandelsinfrastruktur ein ideales Umfeld für das Gedeihen des Luxusgütermarktes. Das Vorhandensein von High-End-Einkaufsvierteln, Luxusboutiquen und exklusiven Einzelhandelserlebnissen steigert die Attraktivität von Luxusgütern bei wohlhabenden Verbrauchern weiter und festigt Singapurs Position als Schlüsselmarkt für Luxusprodukte in der Asien-Pazifik-Region.

Einfluss von sozialen Medien und Prominenten-Empfehlungen

Soziale Medien und Prominenten-Empfehlungen treiben den Singapur-Luxusgütermarkt erheblich an. Die weit verbreitete Nutzung von Social-Media-Plattformen hat die Art und Weise verändert, wie Verbraucher Luxusmarken entdecken und mit ihnen interagieren. Plattformen wie Instagram, Facebook und TikTok dienen als wichtige Kanäle zur Präsentation von Luxusprodukten, die es Marken ermöglichen, ein breiteres Publikum zu erreichen und Aspirationswert zu schaffen. Prominenten-Empfehlungen verstärken diesen Einfluss zusätzlich, indem sie die Glaubwürdigkeit und Anziehungskraft bekannter Persönlichkeiten nutzen. Prominente fungieren oft als Trendsetter, und ihre Verbindung mit Luxusmarken steigert die Markenwahrnehmung und Begehrlichkeit bei den Verbrauchern. In Singapur, wo die Durchdringung sozialer Medien hoch ist und Verbraucher sehr markenbewusst sind, spielen diese Empfehlungen eine zentrale Rolle bei der Gestaltung von Kaufentscheidungen. Laut dem Statistikamt Singapur wurde im Jahr 2024 eine mobile Durchdringungsrate von 165 % in Singapur beobachtet [2]Quelle: Statistikamt Singapur, "InfoComm und Medien", www.singstat.gov.sg, was die umfangreiche Reichweite digitaler Plattformen unterstreicht. Darüber hinaus ist die Integration von Influencer-Marketing, bei dem Social-Media-Influencer Luxusgüter bewerben, zu einer entscheidenden Strategie für Marken geworden. Influencer mit einer starken Anhängerschaft und einer Nischenanziehungskraft können effektiv bestimmte Verbrauchersegmente ansprechen und Engagement sowie Umsatz fördern.

Expansion der Luxus-E-Commerce-Plattformen

Die Expansion der Luxus-E-Commerce-Plattformen ist ein bedeutender Treiber des Singapur-Luxusgütermarktes. Diese Plattformen kommen zunehmend der wachsenden Nachfrage nach Premium-Produkten entgegen, indem sie ein nahtloses Online-Einkaufserlebnis bieten. Eine verbesserte digitale Infrastruktur, gepaart mit der zunehmenden Verbreitung von Smartphones und Internetkonnektivität, hat es Luxusmarken ermöglicht, ein breiteres Publikum zu erreichen. Darüber hinaus ziehen Funktionen wie personalisierte Empfehlungen, virtuelle Anproben und exklusive Online-Kollektionen wohlhabende Verbraucher an. Die Bequemlichkeit des Einkaufens von zu Hause aus, kombiniert mit sicheren Zahlungsoptionen und effizienten Lieferservices, fördert das Wachstum des Luxus-E-Commerce in Singapur weiter. Dieser Trend verändert das Verbraucherverhalten und treibt den Markt voran. Darüber hinaus schaffen Kooperationen zwischen Luxusmarken und E-Commerce-Plattformen exklusive Partnerschaften, die Online-Käufern Produkte in limitierter Auflage und einzigartige Erlebnisse anbieten. Der wachsende Einfluss sozialer Medien und digitaler Marketingstrategien spielt ebenfalls eine entscheidende Rolle bei der Förderung von Luxusgütern über diese Plattformen.

Wohlhabende jüngere Bevölkerungsgruppe

Die wohlhabende junge Bevölkerungsgruppe dient als bedeutender Treiber für den Singapur-Luxusgütermarkt. Im Jahr 2024 waren laut dem Statistikamt Singapur über 40 % der Singapurer zwischen 15 und 39 Jahre alt [3]Quelle: Statistikamt Singapur, "Wichtige jährliche Bevölkerungsindikatoren", www.singstat.gov.sg. Dieser erhebliche Bevölkerungsanteil stellt eine wichtige Verbraucherbasis für Luxusgüter dar, da Personen in dieser Altersgruppe oft durch höhere verfügbare Einkommen und eine starke Neigung zu Premium-Produkten gekennzeichnet sind. Jüngere Verbraucher in Singapur werden zunehmend von Luxusmarken angezogen, aufgrund ihres Wunsches nach Exklusivität, Status und überlegener Qualität. Ihre technische Versiertheit und aktive Einbindung in digitale Plattformen und soziale Medien verstärken ihr Engagement für Luxustrends weiter und machen sie wahrscheinlicher, High-End-Produkte zu übernehmen und in sie zu investieren. Darüber hinaus hat die Vorliebe dieser Bevölkerungsgruppe für personalisierte und einzigartige Erlebnisse Luxusmarken dazu veranlasst, zu innovieren und ihre Angebote an diese sich wandelnden Anforderungen anzupassen. Infolgedessen prägen die Ausgabegewohnheiten und Präferenzen dieser einflussreichen Gruppe die Strategien von Luxusmarken und treiben Wachstum und Wettbewerb innerhalb des Marktes voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Spitzeneinzelhandelsmieten | -0.8% | Singapurs Orchard Road, Premium-Bezirke von Marina Bay | Kurzfristig (≤ 2 Jahre) |

| Intensiver Marktwettbewerb | -0.6% | Singapur national, regionaler Wettbewerbsüberschlag | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Fälschungsprodukten | -0.4% | Singapurs Grenzen, regionale Lieferketten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebener Wandel von Neuwaren hin zum Wiederverkauf | -0.7% | Städtische Zentren Singapurs, umweltbewusste Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Marktwettbewerb

Harter Wettbewerb dominiert die Marktlandschaft und stellt ein bedeutendes Hemmnis im Singapur-Luxusgütermarkt dar. Die Präsenz zahlreicher etablierter Akteure und Neueinsteiger verstärkt die Rivalität und erschwert es Unternehmen, ihre Angebote zu differenzieren. Dieses wettbewerbsintensive Umfeld führt oft zu aggressiven Preisstrategien, Werbeaktionen und Innovationswettläufen, die die Gewinnmargen belasten können. Darüber hinaus zwingt das hohe Wettbewerbsniveau Unternehmen, stark in Marketing- und Markenbemühungen zu investieren, um ihre Marktposition zu behaupten, was die Betriebskosten weiter erhöht. Diese Dynamiken schaffen ein herausforderndes Umfeld für Marktteilnehmer und beeinflussen ihr Wachstumspotenzial sowie die allgemeine Marktleistung. Darüber hinaus macht die Sättigung des Marktes mit Luxusmarken und -produkten es für Neueinsteiger schwierig, Fuß zu fassen, während bestehende Akteure ständig unter dem Druck stehen, die Kundenloyalität zu erhalten. Die sich wandelnden Präferenzen der Verbraucher, die zunehmend personalisierte und einzigartige Erlebnisse suchen, erschweren die Wettbewerbslandschaft weiter.

Verfügbarkeit von Fälschungsprodukten

Die Verfügbarkeit von Fälschungsprodukten stellt ein bedeutendes Hemmnis im Singapur-Luxusgütermarkt dar. Gefälschte Waren, die oft zu einem Bruchteil des Preises echter Luxusartikel verkauft werden, untergraben die Exklusivität und den wahrgenommenen Wert von Luxusmarken. Dieses Problem beeinträchtigt nicht nur den Umsatz legitimer Hersteller und Einzelhändler, sondern erodiert auch das Verbrauchervertrauen in den Markt. Die Verbreitung von Fälschungsprodukten wird durch technologische Fortschritte erleichtert, die die Herstellung hochwertiger Repliken vereinfachen, sowie durch den Aufstieg von Online-Plattformen, die einen bequemen Kanal für deren Vertrieb bieten. Darüber hinaus kann das Vorhandensein von Fälschungsprodukten den Markenwert verwässern und Unternehmen vor Herausforderungen stellen, ihre Premium-Positionierung zu erhalten. Fälschungsprodukte schaffen auch ein stark wettbewerbsorientiertes Umfeld für legitime Akteure, da Verbraucher, die preisgünstigere Alternativen suchen, möglicherweise gefälschte Waren bevorzugen, was den Umsatz authentischer Luxusartikel weiter beeinträchtigt. Das Problem wird durch die Schwierigkeit verschärft, Fälschungsprodukte von echten zu unterscheiden, insbesondere für Verbraucher, denen die Fachkenntnis fehlt, subtile Unterschiede zu erkennen. Die Bewältigung dieses Problems erfordert strenge regulatorische Maßnahmen, ein erhöhtes Verbraucherbewusstsein und robuste Anti-Fälschungsstrategien seitens der Marktteilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schmuckdominanz trifft auf Uhreninnovation

Im Jahr 2025 behauptete Schmuck seine Dominanz im Singapur-Luxusgütermarkt und sicherte sich einen beherrschenden Anteil von 26,05 % an der Gesamtbranche. Diese Führungsposition unterstreicht Singapurs Rolle als regionaler Drehkreuz für den Luxushandel, der sowohl lokale Verbraucher als auch internationale Käufer anzieht. Die strategische Lage des Stadtstaates und seine starke Finanzinfrastruktur machen ihn zu einem idealen Tor für Edelmetalle und hochwertige Produkte. Über die Handelsdynamik hinaus hat Schmuck auch eine tiefe kulturelle Bedeutung in ganz Asien, wo Gold und andere Edelmetalle Sicherheit, Wohlstand und langfristige Vermögenserhaltung symbolisieren. Für viele wohlhabende Verbraucher in Singapur und der umliegenden Region werden Schmuckkäufe nicht nur als Lifestyle-Entscheidungen, sondern auch als Investitionen angesehen, die einen intrinsischen finanziellen Wert besitzen.

Die Kategorie Uhren wird voraussichtlich das am schnellsten wachsende Segment sein und bis 2031 mit einer CAGR von 6,92 % expandieren. Diese Wachstumstrajektorie spiegelt sich verändernde Verbraucherpräferenzen wider, da vermögende Privatpersonen Luxus-Zeitmesser zunehmend sowohl als Statussymbole als auch als sammelbare Vermögenswerte betrachten. Die globale Nachfrage nach seltenen und auf limitierte Auflage hergestellten Uhren ist gestiegen, und Singapurs Luxus-Einzelhandelsökosystem positioniert es gut, diesen Schwung zu nutzen. Der Ruf der Stadt für Authentizität, Transparenz und Zugang zu führenden Schweizer und europäischen Marken stärkt das Verbrauchervertrauen bei hochwertigen Käufen. Darüber hinaus zeigen jüngere wohlhabende Käufer ein starkes Interesse an Luxusuhren, was eine expandierende Aspirationskonsumption neben traditionellen investitionsgetriebenen Käufen widerspiegelt.

Nach Endverbraucher: Frauen führen, während Männer aufholen

Im Jahr 2025 entfiel auf Frauen der größte Anteil am Singapur-Luxusgütermarkt, der 55,74 % des Gesamtumsatzes ausmachte. Diese Dominanz ist eng mit traditionellen Konsummustern im Luxussektor verbunden, in dem Frauen historisch gesehen die primäre Verbraucherbasis für Kategorien wie Schmuck, Bekleidung, Handtaschen und persönliches Zubehör dargestellt haben. Kulturelle Normen, gepaart mit seit langem etablierten Marketingpraktiken, stärken die Zentralität weiblicher Verbraucher in Luxus-Einzelhandelsstrategien. Darüber hinaus betrachten Frauen in Singapur und der breiteren asiatischen Region Luxusgüter oft sowohl als Lifestyle-Verbesserungen als auch als Ausdruck sozialer Identität, was zu einer anhaltenden Nachfrage in allen Kategorien beiträgt. Beeinflusst durch generationenübergreifende Vermögenstransfers und wachsenden weiblichen Wohlstand treiben Frauen weiterhin Premium-Käufe sowohl in etablierten als auch in aufstrebenden Luxussegmenten an.

Im Gegensatz dazu entwickelt sich das Männer-Luxussegment zur am schnellsten wachsenden Kategorie, die bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen wird. Dieses rasante Wachstum signalisiert einen grundlegenden Wandel im geschlechtsbasierten Kaufverhalten und spiegelt wider, wie männliche Verbraucher Luxus über neue Wege jenseits traditioneller Kategorien erschließen. Während Uhren und Automobile weiterhin Eckpfeiler-Käufe bleiben, werden die heutigen männlichen Verbraucher in Singapur zunehmend von Selbstpflegeprodukten, High-End-Mode und Accessoires angezogen, die Individualität und persönlichen Ausdruck betonen. Die sich wandelnde Wahrnehmung von Männlichkeit unter wohlhabenden Männern hat den Weg für eine breitere Luxusbeteiligung geebnet, angetrieben durch Aspirationskonsumption und investitionsorientiertes Kaufverhalten. Jüngere Generationen suchen insbesondere Luxus als Ausdruck von Identität, Lifestyle-Raffinesse und finanziellem Urteilsvermögen.

Nach Vertriebskanal: Einzelmarken-Geschäfte verankern digitales Wachstum

Im Jahr 2025 hielten Einzelmarken-Geschäfte den größten Anteil am Singapur-Luxusgütermarkt und kontrollierten 36,62 % des Gesamtumsatzes. Diese Dominanz unterstreicht die anhaltende Bedeutung exklusiver und kontrollierter Einzelhandelsumgebungen im Luxussektor. Luxusmarken verlassen sich stark auf kuratierte physische Räume, um immersive Erlebnisse zu bieten, starke emotionale Verbindungen aufzubauen und das Markenprestige bei wohlhabenden Verbrauchern zu erhalten. Für viele Käufer ist die In-Store-Reise vom personalisierten Service bis zum sensorischen Engagement ebenso entscheidend wie das Produkt selbst. Singapurs Position als globales Einkaufsziel stärkt die Relevanz von Einzelmarken-Boutiquen, die oft strategisch in High-End-Einzelhandelsvierteln platziert werden, um sowohl lokale als auch internationale Kundschaft zu bedienen. Diese anhaltende Stärke zeigt, dass selbst in einer Ära der rasanten Digitalisierung physische Geschäfte der Eckpfeiler von Luxus-Einzelhandelsstrategien und des Verbrauchervertrauens bleiben.

Im Gegensatz dazu entwickelt sich der Online-Luxuseinzelhandel zum am schnellsten wachsenden Vertriebskanal und soll bis 2031 mit einer CAGR von 7,31 % expandieren. Diese Beschleunigung wird durch die digitale Transformation von Verbraucherengagement-Modellen und das wachsende Vertrauen von vermögenden Privatpersonen in E-Commerce-Transaktionen angetrieben. Fortschritte bei sicheren Zahlungssystemen, virtuellen Anprobe-Technologien und kuratierten Online-Erlebnissen verändern, wie Luxusmarken mit ihrem Publikum in Kontakt treten. Jüngere Verbraucher führen insbesondere diese digitale Einführung an und schätzen Bequemlichkeit, Exklusivität und personalisierte Empfehlungen in ihren Online-Einkaufsreisen. Darüber hinaus investieren Marken strategisch in Direktverbraucher-Plattformen, um die Kontrolle über Preisgestaltung, Authentizität und Kundenbeziehungen zu behalten, während sie ihre globale Reichweite ausweiten. Infolgedessen expandieren Online-Shops nicht nur rasch, sondern definieren auch das Gleichgewicht zwischen traditionellen Luxus-Einzelhandelsumgebungen und digital-first-Strategien in Singapur neu.

Geografische Analyse

Der Singapur-Luxusgütermarkt sticht in Südostasien durch seine einzigartige Kombination aus starker lokaler Nachfrage, erheblichen Touristenausgaben und seinem Status als Vermögensverwaltungs- und Einzelhandelszentrum hervor. Singapurs wohlhabende ansässige Bevölkerung – gestützt durch eine der höchsten Millionärskonzentrationen in Asien – treibt einen konstanten inländischen Konsum von High-End-Produkten an, von Designer-Bekleidung und Luxusuhren bis hin zu Schmuck und feinen Lederwaren. Der Ruf der Stadt für Sicherheit, Stabilität und einen kosmopolitischen Lebensstil fördert weiterhin eine Tendenz zu diskretionären Luxuskäufen und macht sie zu einem attraktiven Markt sowohl für globale Marken als auch für lokale Händler, die Flagship-Stores oder exklusive Angebote einführen möchten.

Der Tourismus spielt eine entscheidende Rolle bei der Verstärkung der Leistung des Singapur-Luxusmarktes. Als renommiertes Ziel für internationale Reisende, insbesondere aus China, Indonesien und Malaysia, profitiert Singapur von einem hohen Touristenaufkommen in Luxus-Einzelhandelsvierteln wie der Orchard Road, dem Marina Bay Sands und dem Jewel am Flughafen Changi. Die tourismusgetriebenen Umsätze erlebten nach der Reiseerholung im post-pandemischen Zeitalter einen starken Aufschwung und trugen einen erheblichen Anteil zu den Gesamtmarkteinnahmen bei. Das Vorhandensein von Luxushotels und Weltklasse-Einkaufszentren schafft eine nahtlose Integration von Premium-Erlebnissen und stimuliert weiter den Umsatz in Kategorien wie Mode, Uhren, Schmuck und High-End-Schönheitsprodukte.

Geografisch ermöglicht Singapurs kompakte städtische Landschaft hochgradig konzentrierte und dynamische Einzelhandelszonen, die es Luxusmarken ermöglichen, Sichtbarkeit und betriebliche Effizienz zu maximieren. Gebiete wie die Orchard Road und Marina Bay fungieren als Flagship-Korridore für führende globale Luxuslabels und bieten immersive Einzelhandelserlebnisse sowie häufige Möglichkeiten für exklusive Markteinführungen und Pop-up-Events. Unterdessen ermöglicht die zunehmende E-Commerce-Durchdringung und Omnichannel-Strategien Luxusmarken, wohlhabende Verbraucher inselweit zu erreichen, einschließlich Stammkunden und jüngerer Luxuskäufer in Wohnvierteln. Diese einzigartige Geografie – städtisch, zugänglich und intensiv kommerziell – festigt Singapurs Rolle als Referenzmarkt für Luxusgüter, nicht nur im ASEAN-Raum, sondern weltweit.

Wettbewerbslandschaft

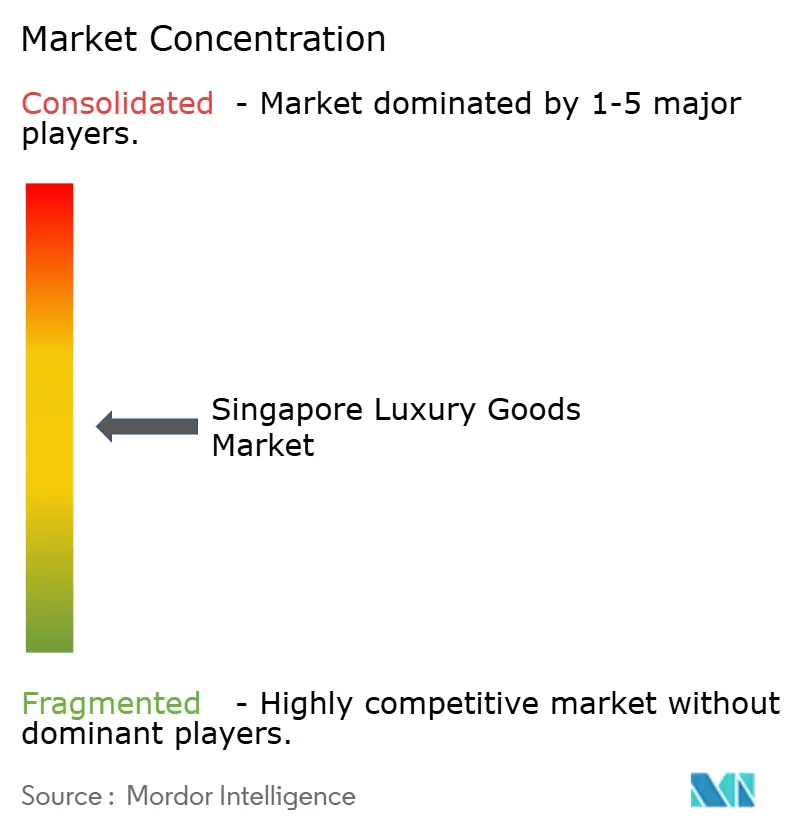

Im Singapur-Luxusgütermarkt weist ein Wert von 5 auf eine moderate Konzentration hin. Dieser Wert spiegelt eine Wettbewerbslandschaft wider, in der globale Giganten, regionale Akteure und lokale Luxusmarken aktiv um Marktanteile konkurrieren. Die Wettbewerbsnatur des Marktes wird durch die Präsenz gut etablierter globaler Konzerne wie LVMH, Kering und Richemont angetrieben, die durch ihre umfangreichen Portfolios, starkes Markenkapital und bedeutende finanzielle Ressourcen dominieren. Diese Unternehmen nutzen ihre Skalenvorteile, um eine robuste Präsenz im Markt zu erhalten und eine breite Palette von Luxusprodukten anzubieten, die auf unterschiedliche Verbraucherpräferenzen eingehen. Ihre Fähigkeit, stark in Marketing, Innovation und Vertriebsnetzwerke zu investieren, stärkt ihre Wettbewerbspositionierung weiter und ermöglicht es ihnen, kontinuierlich vermögende Privatpersonen und wohlhabende Verbraucher in Singapur anzuziehen.

Gleichzeitig bietet die Marktstruktur reichlich Möglichkeiten für aufkommende regionale Akteure und lokale Luxusmarken, ihre Nische zu finden. Diese kleineren Akteure konzentrieren sich oft auf spezialisierte Angebote wie maßgeschneiderte Dienstleistungen, einzigartiges Handwerk oder kulturell resonante Designs, die spezifische Kundensegmente ansprechen. Durch die Ausrichtung auf diese distinktiven Nischen können sie sich von größeren Wettbewerbern differenzieren und eine loyale Kundenbasis aufbauen. Darüber hinaus unterstützt die wachsende Nachfrage nach personalisierten und exklusiven Luxuserlebnissen in Singapur das Wachstum dieser Nischenmarken und spezialisierten Einzelhändler weiter. Lokale Marken nutzen insbesondere Singapurs reiches kulturelles Erbe und verbinden es mit modernen Luxustrends, um Produkte zu schaffen, die bei sowohl inländischen als auch internationalen Verbrauchern tief resonieren.

Das Wettbewerbsumfeld im Singapur-Luxusgütermarkt wird auch durch sich wandelnde Verbraucherpräferenzen und -trends geprägt. Zunehmend suchen Verbraucher nach nachhaltigen und ethisch produzierten Luxusgütern, was sowohl globale als auch lokale Akteure dazu veranlasst, ihre Strategien anzupassen. Dieser Wandel hat zur Einführung umweltfreundlicher Produktlinien, transparenter Lieferketten und Initiativen zur Reduzierung der Umweltauswirkungen geführt. Infolgedessen fördert der Markt nicht nur den Wettbewerb zwischen etablierten und aufkommenden Akteuren, sondern treibt auch Innovation und Nachhaltigkeit innerhalb des Luxusgütersektors voran. Darüber hinaus hat der Aufstieg der Digitalisierung und der E-Commerce-Plattformen den Wettbewerb intensiviert, da Marken nun nicht nur in physischen Einzelhandelsräumen, sondern auch im Online-Bereich konkurrieren.

Marktführer der Singapur-Luxusgüterbranche

The Swatch Group Ltd

Rolex SA

Richemont SA

Kering SA

LVMH Moët Hennessy Louis Vuitton

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Bvlgari präsentierte eine Trunk Show, die seinem Hochschmuck und seinen Luxusuhren gewidmet war, im historischen House of Tan Yeok Nee in Singapur. Vor dem Hintergrund der elegant restaurierten Teochew-Villa hob die Veranstaltung 145 erlesene Bvlgari-Stücke hervor. Unter dem Namen „Turmali” legte die Schau besonderen Wert auf Turmaline und zeigte eine beeindruckende Auswahl von Paraíba-Turmalinen bis hin zu Rubelliten in lebhaften Farbtönen von Lagune, Minze, Pink und Grün.

- August 2024: Die italienische Luxusmodemarke Marni eröffnete ihre erste Singapur-Boutique in The Shoppes at Marina Bay Sands, mit zusätzlichen VIP-Einzelhandelserlebnissen und privaten Salons für exklusive Produktvorführungen in diesem Einkaufszentrum. Der 100 m² große Raum im Marina Bay Sands präsentiert die neuesten Damen-Prêt-à-porter- und Accessoire-Kollektionen der Mailänder Modemarke.

- Februar 2024: Cartier expandierte in den Singapur Changi Flughafen Terminal 3 mit einer neuen Boutique, deren Designs von lokalen Wahrzeichen wie dem Merlion und den Gardens by the Bay inspiriert wurden. Die Expansion spiegelt Cartiers Strategie wider, sich mit Reisenden in wichtigen globalen Knotenpunkten zu verbinden und dabei lokale kulturelle Elemente einzubeziehen.

- Februar 2024: Louis Vuitton eröffnete seine erste ultra-exklusive Singapur-Boutique in Ngee Ann City, die speziell für sehr wichtige Kunden (VICs) konzipiert wurde. Der 690 Quadratmeter große Raum umfasst private Salons, Ausstellungen zum Markenerbe und lokale Designelemente einschließlich Frangipaní-Bäumen, was den Fokus von Luxusmarken auf personalisierte Erlebnisse demonstriert.

Berichtsumfang des Singapur-Luxusgütermarktes

Ein Luxusgut ist ein Premium-/High-End-Produkt, das in der Marktlandschaft verfügbar ist. Der Singapur-Luxusgütermarkt ist nach Typ in Bekleidung und Kleidung, Schuhe, Taschen, Schmuck, Uhren und andere Accessoires segmentiert. Nach Vertriebskanal ist der Markt in Einzelmarken-Geschäfte, Mehrmarken-Geschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Für jedes Segment wurde die Marktgröße und -prognose auf der Grundlage des Wertes (in Millionen USD) durchgeführt.

| Bekleidung und Kleidung |

| Schuhe |

| Brillen |

| Schmuck |

| Lederwaren |

| Uhren |

| Andere Typen |

| Männer |

| Frauen |

| Unisex |

| Einzelmarken-Geschäfte |

| Mehrmarken-Geschäfte |

| Online-Shops |

| Andere Vertriebskanäle |

| Nach Produkttyp | Bekleidung und Kleidung |

| Schuhe | |

| Brillen | |

| Schmuck | |

| Lederwaren | |

| Uhren | |

| Andere Typen | |

| Nach Endverbraucher | Männer |

| Frauen | |

| Unisex | |

| Nach Vertriebskanal | Einzelmarken-Geschäfte |

| Mehrmarken-Geschäfte | |

| Online-Shops | |

| Andere Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert der Luxusgüterverkäufe in Singapur im Jahr 2026?

Der Gesamtumsatz beträgt 11,08 Milliarden USD und soll bis 2031 14,82 Milliarden USD erreichen.

Welche Produktkategorie erzielt derzeit den höchsten Umsatz?

Schmuck führt mit einem Anteil von 26,05 % an den Verkäufen im Jahr 2025.

Wie schnell soll das Uhren-Segment expandieren?

Für Uhren wird eine CAGR von 6,92 % im Zeitraum 2026–2031 prognostiziert.

Welcher Miettrend betrifft die Boutiquen an der Orchard Road?

Die Spitzeneinzelhandelsmieten stiegen 2023 um 4,1 %, während die Leerstandsrate auf ein Zehnjahrestief von 6,6 % fiel, was Marken dazu veranlasst, die Ladenproduktivität zu optimieren.

Seite zuletzt aktualisiert am: