Größe und Marktanteil des spanischen Luxusgütermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

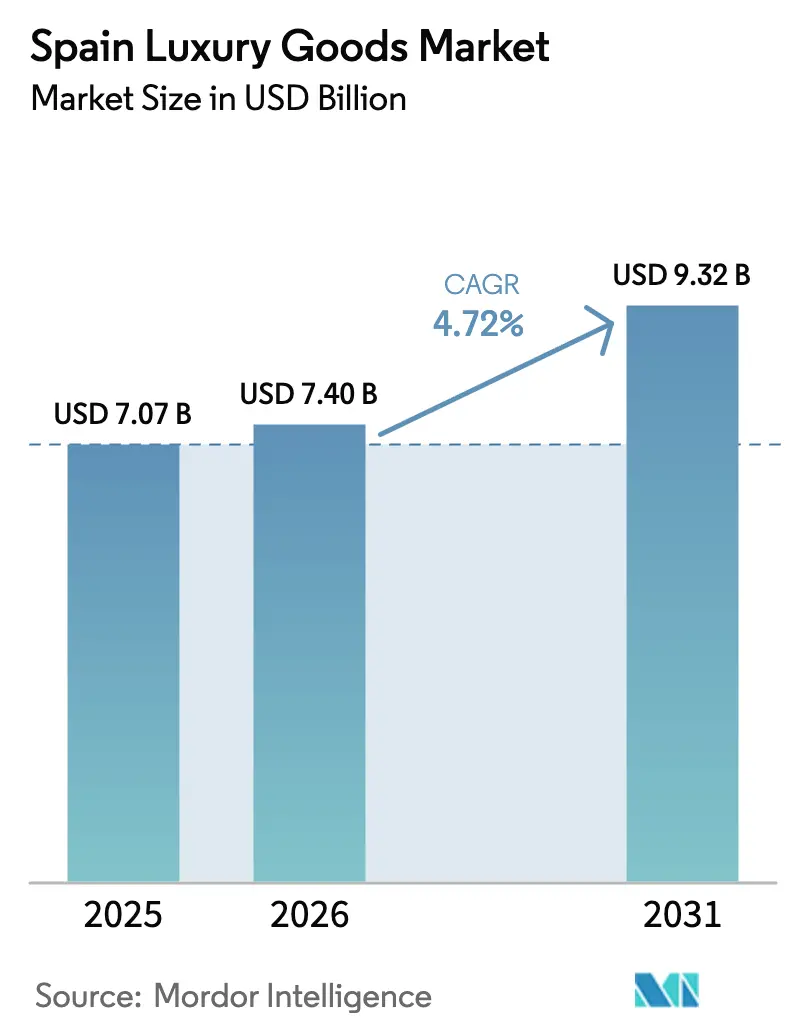

| Marktgröße im Basisjahr (2025) | 7.07 Milliarden US-Dollar |

| Marktgröße (2026) | 7.4 Milliarden US-Dollar |

| Marktgröße (2031) | 9.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

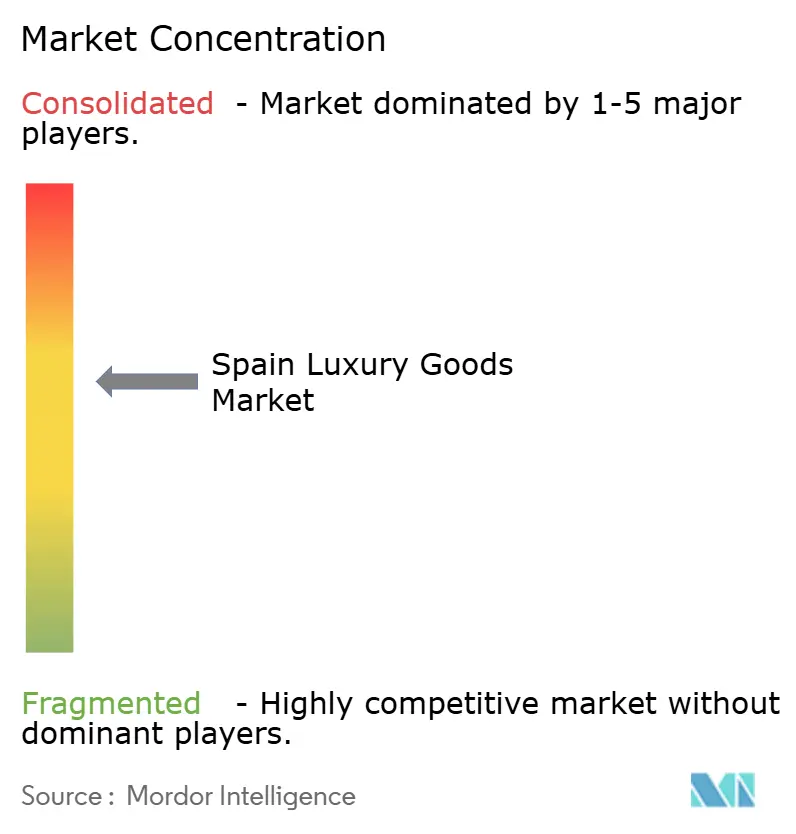

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Luxusgütermarkts von Mordor Intelligence

Die Größe des spanischen Luxusgütermarkts im Jahr 2026 wird auf 7,4 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,07 Milliarden USD, mit Projektionen für 2031, die 9,32 Milliarden USD zeigen, und wächst mit einem CAGR von 4,72 % über den Zeitraum 2026–2031. Eine resiliente Inlandsnachfrage und starke Tourismusströme, insbesondere von wohlhabenden Reisenden, die von Spaniens Mode-Erbe und Luxus-Einzelhandelszentren wie Madrid und Barcelona angezogen werden, sind zentrale Wachstumstreiber. Ikonische spanische Marken, unterstützt durch die Präsenz internationaler Luxushäuser, spielen eine bedeutende Rolle bei der Festigung des Ansehens und der Attraktivität des Marktes. Mit steigenden verfügbaren Einkommen sind Verbraucher zunehmend in der Lage, in hochwertige Produkte zu investieren, während die rasche Expansion von E-Commerce-Plattformen einen breiteren Zugang zu Luxusangeboten ermöglicht. Die Verbraucherpräferenzen entwickeln sich weiter, mit einer wachsenden Nachfrage nach personalisierten, nachhaltigen und innovativen Luxusprodukten, die einzigartigen Geschmäckern und Wertvorstellungen entsprechen. Darüber hinaus steigern verstärkte Investitionen in die Luxus-Einzelhandelsinfrastruktur und die Einführung von Premium-Erlebnisangeboten, wie exklusive Veranstaltungen in Filialen und maßgeschneiderte Dienstleistungen, Spaniens Ruf als führendes Luxus-Einkaufsziel Europas.

Wichtigste Erkenntnisse des Berichts

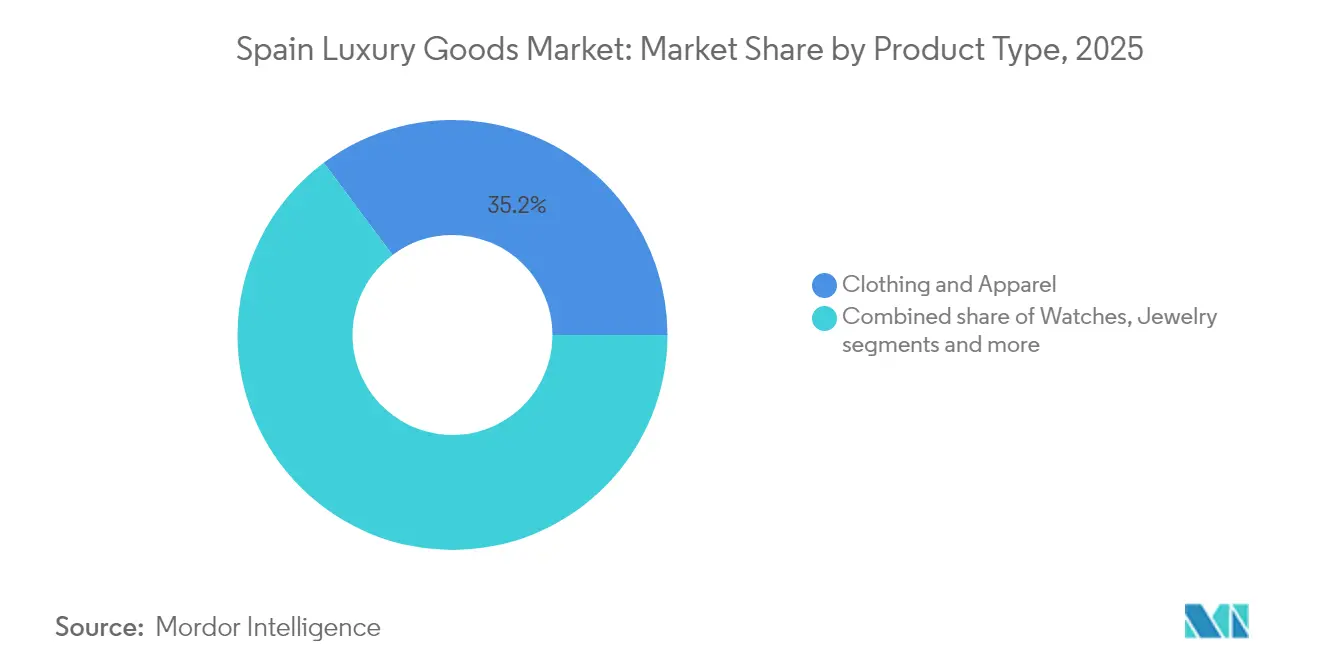

- Nach Produkttyp führte Bekleidung und Accessoires mit einem Anteil von 35,22 % am spanischen Luxusgütermarkt im Jahr 2025, während Uhren mit einem CAGR von 5,12 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Endnutzer hielten Frauen im Jahr 2025 einen Anteil von 55,88 % am spanischen Luxusgütermarkt; die Ausgaben der Männer sollen bis 2031 mit einem CAGR von 4,98 % wachsen.

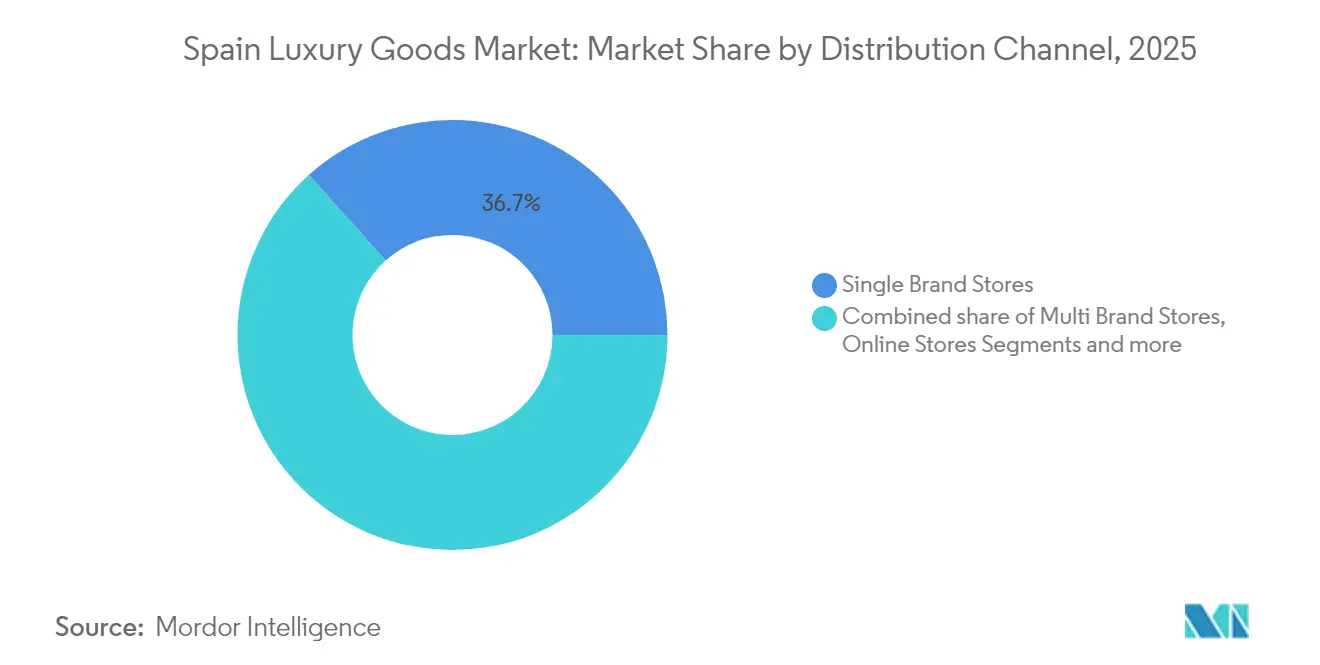

- Nach Vertriebskanal entfielen 36,65 % des Umsatzes im Jahr 2025 auf Einzelmarkenfachgeschäfte, während Online-Shops bis 2031 voraussichtlich mit einem CAGR von 6,84 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den spanischen Luxusgütermarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Basis wohlhabender Personen und Personen mit sehr hohem Nettovermögen | +0.9% | National, konzentriert in Madrid, Barcelona, Valencia, Marbella | Mittelfristig (2–4 Jahre) |

| Zunehmende Markenbewusstsein und Nachfrage nach Prestige | +0.8% | National, mit Ausstrahlung auf die Resortmärkte der Balearischen und Kanarischen Inseln | Kurzfristig (≤ 2 Jahre) |

| Personalisierung und Premiumisierung in Mode, Schmuck, Kosmetik | +0.7% | National, frühe Übernahme in den Luxusvierteln von Barcelona und Madrid | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Promi-Empfehlungen | +0.6% | National, am stärksten unter der Generation Z und Millennials in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach erlebnisorientierten und immersiven Luxusangeboten | +0.5% | Madrid, Barcelona, mit Ausweitung auf Palma de Mallorca, Ibiza | Mittelfristig (2–4 Jahre) |

| Trends hin zu nachhaltigen und ethischen Luxusprodukten | +0.4% | National, getrieben durch EU-Vorschriften und Verbraucherpräferenzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Basis wohlhabender Personen und Personen mit sehr hohem Nettovermögen

Die wachsende Anzahl wohlhabender Personen und Personen mit sehr hohem Nettovermögen in Spanien ist ein grundlegender Nachfragetreiber für den spanischen Luxusgütermarkt. Mit steigendem Privatvermögen wendet dieses Segment einen größeren Anteil seiner Ausgaben für diskretionäre Kategorien wie Designermode, Lederwaren, Feinschmuck und Premium-Uhren auf. Die Vermögenskonzentration im obersten 1 % Spaniens stieg von 22,1 % des gesamten Haushaltsnettovermögens im Jahr 2020 auf 24,3 % im Jahr 2024 und erweiterte damit die adressierbare Basis für Ultra-Premium-Nischen wie Haute Joaillerie, maßgefertigte Schneiderei und Maßzubehör [1]Quelle: Banco de España Eurosistema, "Spanische Haushaltsvermögensumfrage", app.bde.es. Diese konzentrierte Kaufkraft ist besonders in Metropolen wie Madrid und Barcelona sichtbar, wo sie ein dichtes Netz von Flagship-Stores und Service-orientierten Boutiquen trägt. Kunden mit sehr hohem Nettovermögen sind gegenüber kurzfristiger makroökonomischer Volatilität verhältnismäßig abgeschirmt und bieten eine resiliente Einnahmequelle, wenn die Massenmakt-Nachfrage nachlässt. Sie suchen auch nach Exklusivität, limitierten Editionen und personalisierten Erlebnissen und ermutigen Marken, in VIP-Lounges, private Veranstaltungen und Concierge-ähnliche Dienstleistungen zu investieren.

Zunehmendes Markenbewusstsein und Nachfrage nach Prestige

Zunehmendes Markenbewusstsein und Prestige-Nachfrage sind wesentliche Kräfte, die den spanischen Luxusgütermarkt vorantreiben, da Verbraucher Marken, die Status, Geschmack und soziale Distinktion signalisieren, einen höheren Wert beimessen. Die Exposition gegenüber globalen Modetrends über soziale Medien, Influencer und internationale Reisen hat das Bewusstsein für führende Maisons geschärft und die Präferenzen für erkennbare Logos und charakteristische Designs verstärkt. Jüngere wohlhabende Käufer betrachten Luxuskäufe insbesondere als Ausdruck von Identität und Lebensstil, was das Interesse an auffälligen Handtaschen, Sneakern und Accessoires ankurbelt. Gleichzeitig priorisieren reifere Kunden weiterhin Handwerkskunst, Erbe und zeitlose Stücke, was die Attraktivität etablierter europäischer und spanischer Marken stärkt. Diese zunehmende Prestige-Orientierung zeigt sich in der Bereitschaft, Aufpreise für limitierte Editionen, Kollaborationen und exklusive In-Store-Erlebnisse zu zahlen.

Personalisierung und Premiumisierung in Mode, Schmuck, Kosmetik

Personalisierung und Premiumisierung in den Bereichen Mode, Schmuck und Kosmetik sind wirksame Wachstumshebel für den spanischen Luxusgütermarkt, da Verbraucher zunehmend Produkte und Erlebnisse suchen, die sich einzigartig anfühlen und nicht massenproduktionsmäßig wirken. Kunden orientieren sich hin zu Lederwaren mit Monogramm, maßgefertigter Schneiderei und individuell anpassbarem Feinschmuck, der es ihnen ermöglicht, Designs mitzugestalten und individuelle Identität auszudrücken. Im Beauty-Bereich steigt die Nachfrage nach personalisierten Farbanpassungen, gravierten Verpackungen und maßgeschneidertem Duftmischungen, die Kosmetika von Routinekäufen zu Sammlerstücken aufwerten. Hermès veranschaulicht diese Monetarisierung der Individualisierung in Spanien: Im Jahr 2024 umfassten 34 % seiner spanischen Verkäufe eine Form der Personalisierung – von handbemalten Birkin-Taschen bis hin zu maßgefertigten Seidenschals – wobei die durchschnittlichen Transaktionswerte 2,3-mal höher lagen als bei Standard-Konfektionskäufen [2]Quelle: Hermès International S.A. "Hermès: Geschäftsbericht 2024", hermes.com. Solche hochwertigen Dienstleistungen vertiefen die emotionale Bindung, rechtfertigen Premium-Preise und steigern die Ausgaben pro Kundenbesuch.

Einfluss von sozialen Medien und Promi-Empfehlungen

Der Einfluss sozialer Medien und Promi-Empfehlungen ist ein entscheidender Nachfragetreiber für den spanischen Luxusgütermarkt, da digitale Plattformen Markenbekanntheit, Aspiration und Kaufabsicht unter lokalen und internationalen Verbrauchern prägen. Die ständige Exposition gegenüber Luxuslebensstilen auf Instagram, TikTok und YouTube ermutigt jüngere, imagebewusste Käufer, die Stile von Prominenten, Athleten und Influencern nachzuahmen. Kollaborationen zwischen globalen Maisons und spanischen oder lateinamerikanischen Talenten verstärken die Relevanz und verbinden Produkte mit Aspirations-Narrativen rund um Erfolg, Kreativität und Exklusivität. Gebrandete Inhalte, Livestreams und „Get ready with me”-Formate ermöglichen es Zuschauern zu sehen, wie Luxusartikel in den Alltag passen, und senken psychologische Hürden für Erstkäufe. Nutzergenerierte Inhalte und Influencer-Bewertungen dienen ebenfalls als wirksamer sozialer Beweis und verstärken die Wahrnehmung von Qualität und Begehrlichkeit. Laut dem Ministerium für Industrie und Tourismus haben mehr als 82,8 Millionen internationale Reisende Spanien in den ersten zehn Monaten des Jahres 2024 besucht, 10,8 % mehr als im gleichen Zeitraum des Vorjahres [3]Quelle: Ministerium für Industrie und Tourismus, "Neuigkeiten des Ministeriums 2024", mintur.gob.es. Für Touristen, die Madrid, Barcelona, Ibiza und Marbella besuchen, stärkt das Wiedersehen derselben Marken und Botschafter online und in Flagship-Standorten den Kaufimpuls während der Reise.

Analyse der Auswirkungen der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -0.6% | National, konzentriert in den Straßenmärkten von Madrid, Barcelona und Valencia | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch etablierte und aufkommende Marken | -0.5% | National, am deutlichsten in den Segmenten Bekleidung und Accessoires sowie Schuhe | Mittelfristig (2–4 Jahre) |

| Luxussteuern und Einfuhrzölle/Mehrwertsteuerregelungen | -0.4% | National, mit stärkerem Einfluss auf den grenzüberschreitenden E-Commerce | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Volatilität und Abschwungrisiken | -0.3% | National, mit regionalen Unterschieden im Zusammenhang mit Tourismusströmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungsprodukten

Die Verbreitung gefälschter Luxusgüter in Spanien hemmt den Luxusmarkt erheblich, indem sie die Markenauthenthizität und das Verbrauchervertrauen untergräbt. Gefälschte Produkte, die zu einem Bruchteil des echten Preises verkauft werden, sind weit verbreitet und bedienen Verbraucher, die soziale Statussymbole erschwinglich ausdrücken möchten, was die traditionell mit Luxusmarken verbundene Exklusivität verwässert. Diese breite Verfügbarkeit stellt die kontrollierten Vertriebsstrategien von Luxusmarken in Frage und macht es für sie schwierig, ihre Premium-Positionierung aufrechtzuerhalten. Das Vorhandensein von Fälschungen beeinträchtigt auch die Markenwahrnehmung negativ, da Verbraucher diese gefälschten Produkte mit minderer Qualität assoziieren, was dem Ruf echter Luxusmarken schaden kann. Darüber hinaus stört die Fälschung den Markt, indem sie unlauteren Wettbewerb fördert, den Marktanteil authentischer Waren reduziert und zu finanziellen Verlusten für Luxusmarken führt.

Intensiver Wettbewerb durch etablierte und aufkommende Marken

Der Luxusgütermarkt in Spanien erlebt intensiven Wettbewerb sowohl von etablierten multinationalen Konzernen als auch von aufkommenden Nischenmarken. Große Akteure wie LVMH, Kering, Prada und Hermès dominieren den Markt, indem sie starke Markenimages, umfangreiche Vertriebsnetze sowie laufende Fusionen und Übernahmen nutzen, um ihre Marktanteile zu halten und auszubauen. Unterdessen konzentrieren sich aufkommende Marken auf Differenzierung durch einzigartige Produktangebote, personalisierte Erlebnisse und regionales Handwerk, was dem Markt Vielfalt und Dynamik verleiht. Dieses Wettbewerbsumfeld treibt kontinuierliche Innovation voran und zwingt alle Akteure, die digitale Transformation zu priorisieren, einschließlich des Luxus-E-Commerce, der schnell wächst und insbesondere jüngere Verbraucher anspricht. Der Wettbewerb intensiviert sich auch durch aggressive Marketing- und Produktentwicklungsstrategien, die darauf abzielen, die wachsende wohlhabende Verbraucherbasis Spaniens und die tourismusgetriebene Nachfrage zu erfassen. Die daraus resultierenden Marktdynamiken setzen Marken hinsichtlich Preisgestaltung, Exklusivität und Verbrauchereinbindung unter Druck und beeinflussen die Positionierung und Wachstumsaussichten von Luxusgütern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Uhren überholen Bekleidung dank Knappheit und Sammlerwert

Bekleidung und Accessoires stellten im Jahr 2025 das größte Segment des spanischen Luxusgütermarkts dar und machten 35,22 % des gesamten Marktanteils aus. Die Kategorie behauptete ihre Dominanz aufgrund der starken Präsenz gut etablierter europäischer Modehäuser und der anhaltenden Attraktivität von hochkarätigen Designermarken bei wohlhabenden Verbrauchern. Premium-Bekleidung in Spanien profitiert auch von hohen Touristenausgaben und markenbewussten einheimischen Verbrauchern, die Exklusivität und Handwerkskunst suchen. Luxusbekleidungskollektionen, einschließlich saisonaler und limitierter Designs, treiben weiterhin Wiederholungskäufe an und stärken den Markenwert. Der Aufstieg von Online-Luxus-Einzelhandelsplattformen und Flagship-Store-Erlebnissen hat den Verbraucherzugang zu globalen Modetrends weiter ausgeweitet.

Uhren sind, obwohl ein kleineres Segment nach Wert, das am schnellsten wachsende unter den Luxusproduktkategorien und verzeichnen bis 2031 einen voraussichtlichen zusammengesetzten jährlichen Wachstumstumswachstumsrate von 5,12 %. Dieses Wachstum spiegelt die Transformation mechanischer Uhren von alltäglichen Zeitmessern zu Sammlerstücken mit Investitionsqualität wider. Das steigende Verbraucherinteresse an Handwerkskunst, mechanischer Innovation und Markenerbe hat Luxusuhren zunehmend begehrenswert als Statussymbole und finanzielle Wertspeicher gemacht. Limitierte Editionen und Vintage-Modelle haben bei Sammlern und Investoren Anklang gefunden, die sowohl Prestige als auch langfristiges Wertsteigerungspotenzial suchen. Der Markt für Gebrauchtuhren und Boutique-Uhren trägt ebenfalls zum Wachstum bei und bietet Verbrauchern Zugang zu exklusiven Stücken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Das Männersegment gewinnt Marktanteile durch Kategorieexpansion

Frauen machten 2025 den größten Anteil am spanischen Luxusgütermarkt aus und hielten 55,88 % des gesamten Marktwerts. Diese Dominanz spiegelt den starken Einfluss weiblicher Verbraucher bei der Nachfrage nach hochwertiger Mode, Accessoires, Schönheitsprodukten und Handtaschen wider. Etablierte Luxusmarken konzentrieren sich weiterhin stark auf Damenkollektionen und nutzen Markenerbe, Designinnovation und Exklusivität, um treue Kunden zu gewinnen und zu halten. Die verstärkte Teilhabe von Frauen am Erwerbsleben und steigende verfügbare Einkommen haben ihre Kaufkraft ebenfalls gestärkt und das Marktwachstum weiter angekurbelt. Der Trend zur Selbstdarstellung und Individualität hat zu höheren Ausgaben für auffällige Stücke und personalisierte Luxusartikel geführt.

Herren-Luxusgüter, obwohl sie einen kleineren Marktanteil repräsentieren, expandieren mit einer robusten zusammengesetzten jährlichen Wachstumsrate von 4,98 % zwischen 2025 und 2031 und verzeichnen damit das schnellste Wachstum unter den Geschlechtssegmenten. Der Aufstieg des modernen Männlichkeitsbildes und veränderte Einstellungen zu Stil und Pflege haben das Interesse an Premium-Bekleidung, Uhren, Düften und Accessoires unter männlichen Verbrauchern gesteigert. Luxusmarken investieren zunehmend in Herrenlinien und bieten maßgeschneiderte Designs und exklusive Kollektionen, die Raffinesse und Individualität betonen. Der Einfluss sozialer Medien und von Prominenten geprägter Modetrends hat das Bewusstsein und die Aspiration in diesem Segment weiter beschleunigt. Insbesondere jüngere männliche Verbraucher zeigen eine wachsende Vorliebe für hochwertige Handwerkskunst und dezenten Luxus.

Nach Vertriebskanal: Online-Shops wachsen dank Omnichannel-Integration

Einzelmarkenfachgeschäfte machten 2025 den größten Anteil am spanischen Luxusgütermarkt aus und repräsentierten 36,65 % des Gesamtumsatzes. Diese Geschäfte sind nach wie vor zentral für den Luxuseinzelhandel, da sie immersive Markenerlebnisse, personalisierte Dienstleistungen und exklusive Produktlinien bieten. Die physische Präsenz von Luxusboutiquen in erstklassigen Einkaufsvierteln wie Madrid und Barcelona zieht weiterhin sowohl inländische als auch internationale Käufer an. Verbraucher schätzen die Möglichkeit, direkt mit Markenerbe, Handwerkskunst und In-Store-Exklusivität in Berührung zu kommen, was die Markentreue und den wahrgenommenen Wert stärkt. Darüber hinaus nutzen Luxushäuser Flagship-Stores als wichtige Berührungspunkte für kuratierte Marketingveranstaltungen, Einführungen limitierter Editionen und hochwertige Kundeneinbindung. Infolgedessen behalten Einzelmarkenfachgeschäfte ihre Position als Grundpfeiler der spanischen Luxus-Einzelhandelslandschaft und verbinden Tradition mit erlebnisgetriebenem Einzelhandel.

Online-Shops, obwohl derzeit mit kleinerem Marktanteil, werden voraussichtlich die schnellste Expansion im Luxusmarkt verzeichnen und bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate von 6,84 % wachsen. Die Beschleunigung der digitalen Transformation und die Integration virtueller Einkaufsplattformen haben die Art und Weise neu gestaltet, wie spanische Verbraucher auf Luxusprodukte zugreifen und diese kaufen. E-Commerce bietet Komfort, Zugänglichkeit und eine breitere Produktpalette, was jüngere, digital versierte Käufer anspricht, die sowohl Authentizität als auch Personalisierung schätzen. Führende Marken haben ihre Online-Präsenz durch virtuelle Anproben, Live-Beratungen und exklusive digitale Kollektionen verbessert, die das In-Store-Luxuserlebnis spiegeln. Die wachsende Beliebtheit von Luxus-Wiederverkaufsplattformen und grenzüberschreitenden Online-Käufen hat diesen Schwung ebenfalls befeuert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Madrid ist Spaniens unbestrittenes Epizentrum für Luxusgüter und zieht wohlhabende Einwohner und internationale Touristen in seinen prestigeträchtigen Stadtteil Salamanca. Die Goldene Meile entlang der Calle Serrano bietet eine unvergleichliche Konzentration von Flagship-Boutiquen und bietet immersive Markenerlebnisse und personalisierte Dienstleistungen. Hohe verfügbare Einkommen unter den Einheimischen fördern eine konstante Nachfrage nach Premium-Mode und Accessoires, während internationale Besucher aus aufstrebenden Märkten Lebendigkeit hinzufügen. Kulturelle Veranstaltungen und exklusive Einführungen in diesen Geschäften kultivieren tiefe Markentreue und Prestige. Madrids ausgefeilte Infrastruktur und zentrale Lage festigen seine Rolle als Maßstab für Luxus-Einzelhandelsexzellenz. Diese Dominanz spiegelt eine Mischung aus wirtschaftlicher Stärke und einer auf Aspiration ausgerichteten Verbraucherkultur wider.

Barcelona gedeiht als lebhafter Sekundär-Knotenpunkt, angetrieben von seinem kosmopolitischen Charme und dem zunehmenden Hochend-Tourismus. Der Passeig de Gràcia beherbergt expandierenden Luxuseinzelhandel mit innovativen Erlebnisformaten, die diverse Bevölkerungsgruppen ansprechen. Lokaler Wohlstand ergänzt die Zuströme internationaler Käufer, die einzigartigen mediterranen Luxus suchen. Die post-pandemische Erholung der Stadt hat Markeninvestitionen in Premiumlagen verstärkt, mit Schwerpunkt auf digitaler Integration und Nachhaltigkeit. Barcelonas Verschmelzung von Kultur, Lebensstil und Zugänglichkeit positioniert es als Wachstumsmagnet für aufkommende Luxustrends. Seine Einzelhandelsevolution unterstreicht die Anpassungsfähigkeit an globale Verbraucherveränderungen.

Südliche Küstengebiete wie Marbella und die Costa del Sol gewinnen durch Luxusresorts und saisonalen wohlhabenden Tourismus an Bedeutung und konzentrieren sich auf erlebnisorientierte Käufe. Nördliche und Inselregionen tragen durch Boutique-Gastronomie und Nischen-High-End-Angebote im Zusammenhang mit Freizeitstilen bei. Städtische Zentren jenseits der Hauptstädte zeigen stetiges Potenzial durch steigende Mittelklasseaspirationen und digitalen Zugang. Geografische Disparitäten unterstreichen den entscheidenden Einfluss des Tourismus neben lokal konzentriertem Wohlstand. Markenstrategien zielen zunehmend auf diese Randgebiete für Diversifizierung und Marktdurchdringung. Diese Verteilung zeigt Spaniens Luxusmarkt als urban-zentriert, aber reif für eine ausgewogene regionale Expansion.

Wettbewerbslandschaft

Spaniens Luxusgütermarkt weist eine moderate Fragmentierung auf, gekennzeichnet durch die Koexistenz globaler Konzerne und regionaler Nischenakteure, die um Verbraucheraufmerksamkeit wetteifern. Internationale Giganten wie LVMH Moët Hennessy Louis Vuitton, Kering Group, Prada Holding S.P.A., Hermès International S.A. und Chanel SA dominieren durch umfangreiche Portfolios, die Mode, Lederwaren und Accessoires umspannen, doch kein einzelnes Unternehmen übt eine absolute Kontrolle aus. Lokale spanische Marken wie Loewe und Puig fügen Wettbewerbsebenen hinzu, indem sie das nationale Erbe in Handwerkskunst und Designinnovation nutzen. Diese diverse Struktur fördert intensiven Wettbewerb über Produktkategorien hinweg, wobei sich Marken durch Exklusivität, Storytelling und erlebnisorientierten Einzelhandel differenzieren.

Große Akteure verfolgen aggressive Expansion durch Fusionen, Übernahmen, Partnerschaften und Produktdiversifizierung, um Marktanteile in diesem fragmentierten Umfeld zu gewinnen. Puigs Investition in Charlotte Tilbury beispielsweise veranschaulicht, wie strategische Allianzen Portfolios stärken und neue Bevölkerungsgruppen erschließen. Globale Marken betonen Flagship-Stores in Madrid und Barcelona, um Prestige aufzubauen, während kleinere Unternehmen sich auf Nischen-Nachhaltigkeits- und Personalisierungsappelle konzentrieren. Der Wettbewerb intensiviert sich rund um nachfragestarke Segmente wie Bekleidung und Lederwaren, in denen Innovation bei Materialien und digitale Integration die Marktführer auszeichnen. Regionale Akteure kontern mit authentischen spanischen Motiven, die Touristen und Einheimische ansprechen, die kulturelle Resonanz suchen.

Fragmentierung bietet Chancen sowohl für etablierte Marktführer als auch für agile Neueinsteiger, insbesondere da jüngere Verbraucher erlebnisorientiertem Luxus und ethischen Praktiken Priorität einräumen. Während Konzerne durch Markenwert und Vertriebsnetze die Oberhand behalten, gewinnen Nischenmarken über E-Commerce und Wiederverkaufskanäle, die den Zugang demokratisieren, an Boden. Die anhaltende Erholung des Tourismus und steigender Wohlstand fragmentieren die Nachfrage weiter über demografische Gruppen hinweg und zwingen alle Akteure zur Innovation bei Omnichannel-Strategien. Herausforderungen wie Fälschungen und wirtschaftliche Volatilität erhöhen den Bedarf an Authentizität und Resilienz.

Marktführer des spanischen Luxusgütermarkts

Hermès International S.A.

Chanel SA

LVMH Moët Hennessy Louis Vuitton

Kering SA

Richemont SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Louis Vuitton formalisierte eine mehrjährige Partnerschaft mit Real Madrid und wurde offizieller Gepäck- und Lifestyle-Partner des Clubs. Co-gebrandete Produkte werden exklusiv im Santiago-Bernabéu-Stadion verkauft und sollen bis 2026 einen zusätzlichen Umsatz von 18 Millionen EUR (19,6 Millionen USD) beitragen, mit Blick auf die 450 Millionen globalen Fans des Clubs.

- September 2024: Louis Vuitton stärkte seinen Einzelhandels-Fußabdruck in Barcelona anlässlich des 37. America's Cup von Louis Vuitton, indem zwei temporäre Verkaufsstellen eröffnet wurden – ein Kiosk im offiziellen Renngelände und ein dedizierter Pop-up-Store –, um den erhöhten Touristenverkehr und die veranstaltungsbedingte Markensichtbarkeit zu nutzen.

- August 2024: Loewe hat seinen spanischen Einzelhandels-Fußabdruck erweitert, indem eine permanente Boutique im Marbella Club Resort eröffnet wurde, was seine Präsenz in Hochend-Freizeitdestinationen stärkt und den Zugang zu wohlhabender internationaler Kundschaft an der Costa del Sol vertieft.

Berichtsumfang des spanischen Luxusgütermarkts

Luxusgüter beziehen sich auf Premium- oder Elitequalitätsprodukte, die im Vergleich zu herkömmlichen Accessoires teuer sind. Der spanische Luxusgütermarkt ist nach Typ und Vertriebskanal segmentiert. Nach Typ wird der Markt in Bekleidung und Accessoires, Schuhe, Taschen, Schmuck, Uhren und sonstige Luxusgüter unterteilt. Nach Vertriebskanal ist der Markt in Einzelmarkenfachgeschäfte, Mehrmarkenfachgeschäfte, Online-Shops und sonstige Vertriebskanäle segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD Millionen) für alle oben genannten Segmente.

| Bekleidung und Accessoires |

| Schuhe |

| Brillen |

| Schmuck |

| Lederwaren |

| Uhren |

| Sonstige Typen |

| Männer |

| Frauen |

| Unisex |

| Einzelmarkenfachgeschäfte |

| Mehrmarkenfachgeschäfte |

| Online-Shops |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Bekleidung und Accessoires |

| Schuhe | |

| Brillen | |

| Schmuck | |

| Lederwaren | |

| Uhren | |

| Sonstige Typen | |

| Nach Endnutzer | Männer |

| Frauen | |

| Unisex | |

| Nach Vertriebskanal | Einzelmarkenfachgeschäfte |

| Mehrmarkenfachgeschäfte | |

| Online-Shops | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Luxusgütermarkt im Jahr 2026?

Der Markt belief sich 2026 auf insgesamt 7,4 Milliarden USD und wird voraussichtlich bis 2031 mit einem CAGR von 4,72 % einen Wert von 9,32 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten im spanischen Luxussegment?

Uhren führen das Wachstum mit einem prognostizierten CAGR von 5,12 % bis 2031 an, da sich mechanische Zeitmesser zu Sammlerstücken mit Investitionscharakter entwickeln.

Warum gewinnen Online-Kanäle Marktanteile im spanischen Luxusbereich?

Digital affine Verbraucher verlangen nahtlose Omnichannel-Einkaufserlebnisse, was dazu führt, dass Online-Luxusumsätze jährlich um 6,84 % wachsen – viermal schneller als der Gesamtmarkt.

Welche Städte dominieren den Luxuseinzelhandel in Spanien?

Madrid und Barcelona erfassen gemeinsam 69 % der nationalen Luxuseinnahmen dank dichter Bevölkerung mit sehr hohem Nettovermögen, internationalem Tourismus und Flagship-Store-Korridoren.

Seite zuletzt aktualisiert am: