Marktgröße und Marktanteil für Luxusgüter in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 112.68 Milliarden US-Dollar |

| Marktgröße (2026) | 115.58 Milliarden US-Dollar |

| Marktgröße (2031) | 131.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luxusgüter in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Luxusgüter in den Vereinigten Staaten wurde im Jahr 2025 auf USD 112,68 Milliarden geschätzt und soll von USD 115,58 Milliarden im Jahr 2026 auf USD 131,34 Milliarden bis 2031 wachsen, bei einer CAGR von 2,59 % während des Prognosezeitraums (2026–2031). Eine ausgereifte inländische Basis bedeutet, dass die nächste Wachstumsphase durch die Gewinnung jüngerer Käufer und die Erhöhung des Wallet-Anteils entsteht, anstatt durch große Volumenzuwächse. Accessoires verfügen über eine höhere Preissetzungsmacht als Konfektionskleidung, während digitale Bequemlichkeit, Nachhaltigkeitsnachweise und durch Prominente geförderte Sichtbarkeit gemeinsam die Reichweite erweitern. Die Wettbewerbsintensität bleibt moderat, verankert durch eine Handvoll europäischer Konzerne, doch Marken im zugänglichen Luxussegment nutzen Omnichannel-Tools, um Marktanteile der etablierten Anbieter zu gewinnen. Anhaltende Fälschungsaktivitäten, steigende Mieten in Premiumlagen, und preissensible Verbraucher außerhalb der Metropolregionen dämpfen das Aufwärtspotenzial und unterstreichen die Bedeutung von Lieferkettensteuerung, Flagship-Destinationen und differenziertem Storytelling.

Wichtigste Erkenntnisse des Berichts

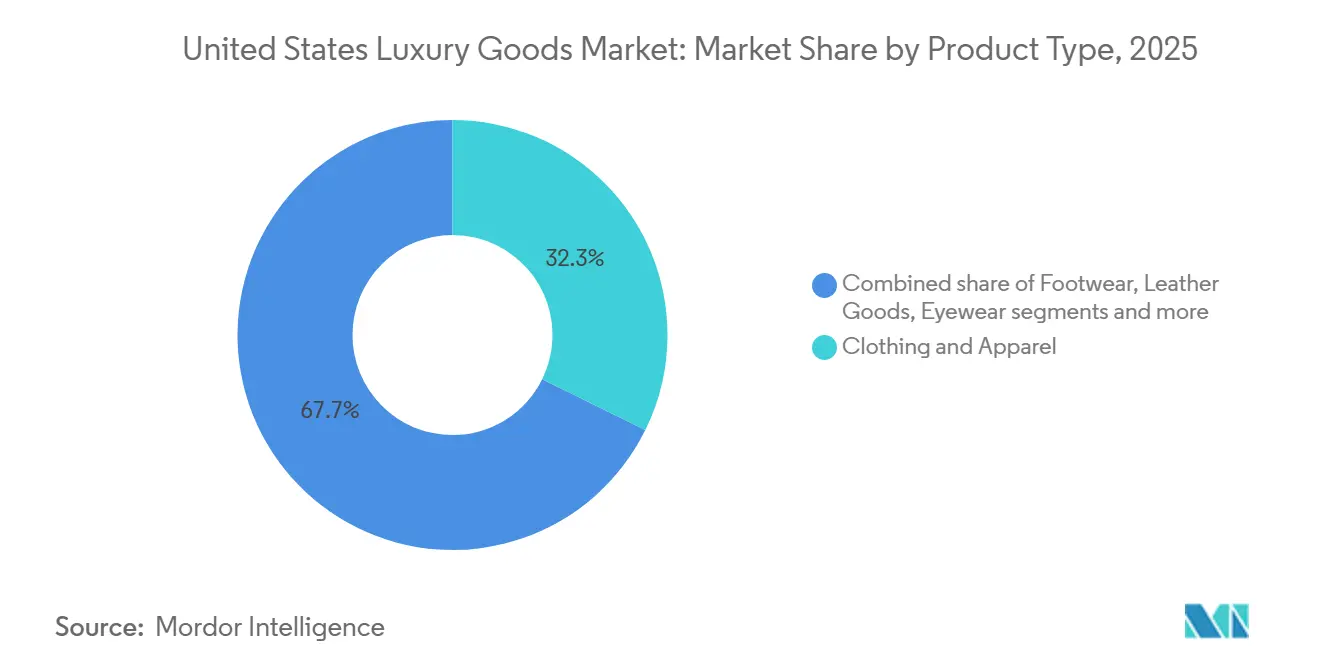

- Nach Produkttyp führte Bekleidung und Kleidung mit einem Marktanteil von 32,29 % im Jahr 2025, während Lederwaren bis 2031 voraussichtlich eine CAGR von 2,76 % erreichen werden.

- Nach Endverbraucher hielten Frauen im Jahr 2025 einen Marktanteil von 54,84 %, und das Männersegment soll während des Prognosezeitraums 2026–2031 eine CAGR von 3,07 % erreichen.

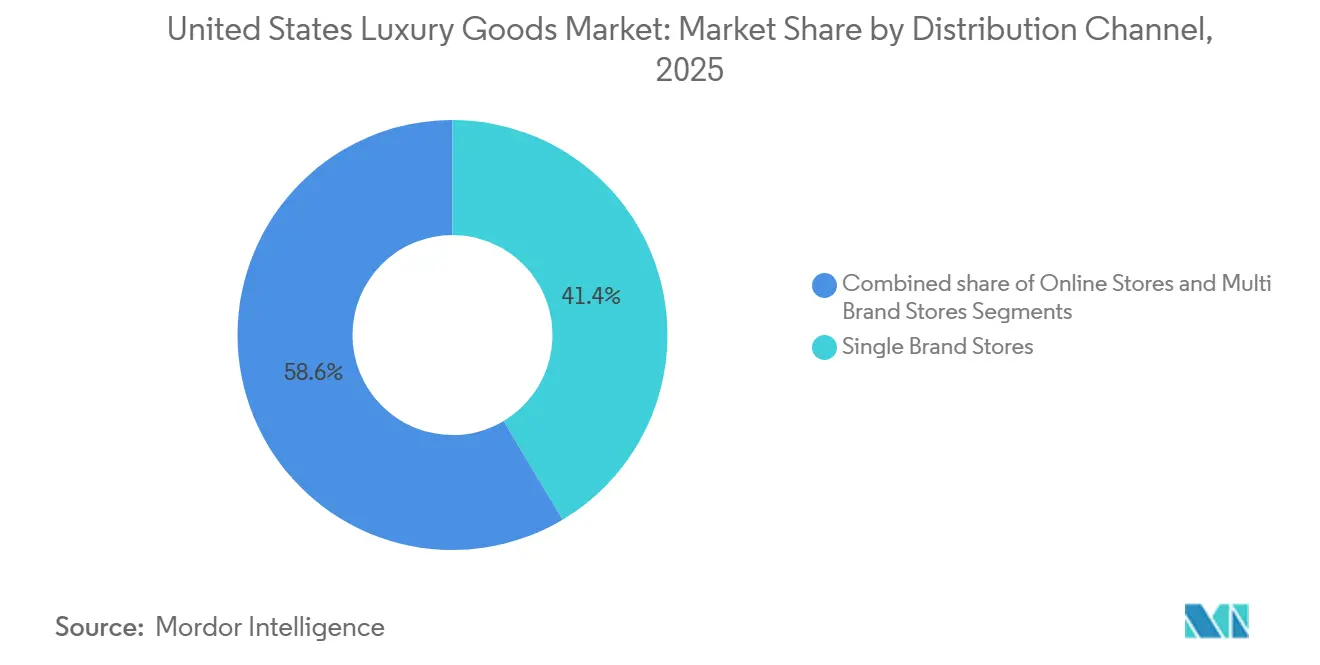

- Nach Vertriebskanal halten Einzelmarkengeschäfte im Jahr 2025 einen Marktanteil von 41,44 %, und Online-Shops sollen bis 2031 eine CAGR von 3,58 % erreichen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Luxusgüter in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Betonung der Nachhaltigkeit durch Verbraucher | +0.4% | National, mit stärkerem Einfluss in Küstenmetropolen | Mittelfristig (3–4 Jahre) |

| Einfluss von sozialen Medien und Prominentenempfehlungen | +0.6% | National, mit höherem Einfluss in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende strategische Investitionen und Initiativen, die den Markt vorantreiben | +0.5% | National, konzentriert in Modezentren wie New York und Los Angeles | Mittelfristig (3–4 Jahre) |

| Produktinnovation in Bezug auf Rohstoffe und Design | +0.7% | National, mit früher Übernahme in Innovationszentren | Langfristig (≥ 5 Jahre) |

| Steigende Anzahl von vermögenden Privatpersonen | +0.6% | National, mit Konzentration in Finanzzentren und Technologiezentren | Mittelfristig (3–4 Jahre) |

| Digital-first-Luxuskäufe durch Generation Z und Millennials | +0.5% | National, mit höherer Akzeptanz in technologieorientierten Metropolregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Betonung der Nachhaltigkeit durch Verbraucher

Ökologische Verantwortung ist zu einer grundlegenden Geschäftsanforderung im US-amerikanischen Luxusmarkt geworden. Luxusmarken übernehmen Praktiken der Kreislaufwirtschaft, wobei Unternehmen wie Stella McCartney Deadstock-Stoffe und recycelte Materialien in ihre hochwertigen Kollektionen integrieren, um die Umweltbelastung zu reduzieren. Dieser Ansatz demonstriert das Engagement der Branche für nachhaltige Praktiken bei gleichzeitiger Aufrechterhaltung hoher Qualitätsstandards. Darüber hinaus ergab eine Stifel-Umfrage vom Oktober 2023, dass 22 % der Generation Z und 20 % der Millennial-Verbraucher in den Vereinigten Staaten ausschließlich bei Marken kaufen, die Nachhaltigkeitspraktiken oder Werteausrichtung demonstrieren [1]Quelle: Stifel Financial Corp., "Nachhaltigkeitsumfragebericht der wichtigsten Erkenntnisse Dezember 2023", stifel.com. Dieses Kaufverhalten hat den US-amerikanischen Markt für Luxusgüter beeinflusst und Luxusmarken dazu veranlasst, Ressourcen für ethische Beschaffung, umweltfreundliche Materialien und Transparenz in der Lieferkette bereitzustellen, um ihre Marktposition zu halten. So führte Rolex beispielsweise im Dezember 2024 nachhaltige Verpackungen für seine Uhren ein, die Sperrholz und recycelten Karton verwenden, und demonstriert damit, wie Luxusmarken ihre Premiumpositionierung aufrechterhalten können, während sie ökologische Verantwortung übernehmen.

Einfluss von sozialen Medien und Prominentenempfehlungen

Im Jahr 2024 arbeitete Chanel mit Hailey Bieber zusammen, während Louis Vuitton Zendaya in einer Kampagne im Jahr 2025 präsentierte. Beide Kooperationen, die im Abstand von nur 72 Stunden gestartet wurden, verzeichneten einen Anstieg der Suchabsicht und der Konversionen, wobei jede zweistellige prozentuale Zuwächse verzeichnete. Im Jahr 2024 vollzogen Schweizer Uhrenhersteller, die sich lange auf Printmedien und Sponsoring verlassen hatten, einen strategischen Wandel. Sie wandten sich TikTok zu und arbeiteten mit Creators zusammen, was zu limitierten Auflagen führte. Kooperationen mit Plattformen wie Hodinkee führten dazu, dass diese Exklusivartikel in wenigen Minuten ausverkauft waren. Der Einfluss von sozialem Beweis auf die wahrgenommene Knappheit ist unbestreitbar: Wenn ein Prominenter ein Stück trägt, können die Preise für ähnliche Artikel auf dem Sekundärmarkt um 20 bis 30 Prozent steigen. Marken, die sich dieser Dynamik bewusst sind, timen ihre Produktveröffentlichungen strategisch so, dass sie mit Roter-Teppich-Events und Preisverleihungen zusammenfallen. Der CAGR-Anstieg von 0,3 Prozentpunkten ist besonders in kurzzykligen Kategorien zu beobachten – Düfte, Kosmetik und kleine Lederwaren –, wo Impulskäufe verbreitet sind und die digitale Attribution am genauesten ist.

Zunehmende strategische Investitionen und Initiativen, die den Markt vorantreiben

In einem mutigen Schritt hat LVMH zugesagt, über USD 200 Millionen zu investieren, um Standorte auf der Rodeo Drive zu erwerben und zu renovieren, und damit die Bühne für Flagship-Stores von Tiffany und Louis Vuitton in den Jahren 2024 und 2025 zu bereiten. Diese Investition unterstreicht LVMHs Überzeugung von der dauerhaften Kraft des stationären Einzelhandels für das Marken-Storytelling und die Sicherung hochwertiger Verkäufe. Richemont wiederum hat mit Blick auf den US-Markt EUR 865 Millionen (ca. USD 945 Millionen) für Investitionsausgaben im Einzelhandel und in der Fertigung im Geschäftsjahr 2024 bereitgestellt. Dieser Schritt unterstreicht den strategischen Fokus des Unternehmens auf die Stärkung seiner inländischen Infrastruktur. Um Online-Bestelllieferungen zu verbessern, eröffnete Tapestry 2024 ein Fulfillment-Center in Las Vegas. Diese Initiative senkte nicht nur die Kosten der letzten Meile um 12 Prozent, sondern steigerte auch die Kundenzufriedenheitsbewertungen. Dior enthüllte in einem strategischen Schritt zur Steigerung des Besucheraufkommens im November 2025 sein weitläufiges 47.900 Quadratfuß großes Flagship-Store in Beverly Hills. Das vom renommierten Peter Marino entworfene Flagship verfügt über ein Monsieur Dior Restaurant und exklusive VIP-Suiten und positioniert sich damit als erstklassiges Ziel. Der CAGR-Beitrag von 0,2 Prozentpunkten ist ein Beweis für den doppelten Nutzen neuer Standorte: direkter Umsatz und der „Halo-Effekt”, bei dem eine erhöhte Markenpräsenz in Großstädten die Begehrlichkeit in Sekundärmärkten steigert und Verbraucher anzieht, die nach Flagship-Erlebnissen suchen.

Produktinnovation in Bezug auf Rohstoffe und Design

Produktinnovation dient als wichtiges Differenzierungsmerkmal im US-amerikanischen Luxusmarkt, da Marken fortschrittliche Materialien und Designtechniken einsetzen, um Premiumpreise zu stützen und umweltbewusste Verbraucher anzusprechen. Luxusmodemarken integrieren umweltfreundliche Materialien, darunter Leder auf Myzel-Basis und Bio-Baumwolle. Dieser Wandel hin zu nachhaltigen Materialien spiegelt eine breitere Transformation der Branche wider, bei der ökologische Verantwortung auf Luxushandwerk trifft. So brachte beispielsweise die nachhaltige Luxus-Schuhmarke Koio im Oktober 2023 zu 99 % biologisch abbaubare Schuhe auf den Markt. Koio bietet eine wachsende Kollektion CO₂-neutraler Schuhe an, die aus Ledern von regenerativen Farmen in den Schweizer Alpen hergestellt werden. Darüber hinaus erstreckt sich der Trend über Materialien hinaus auf die Produktfunktionalität, insbesondere im Schönheitssegment, wo Mehrzweckprodukte an Bedeutung gewinnen, da Verbraucher angesichts steigender Lebenshaltungskosten nach Mehrwert suchen. Schönheitsmarken entwickeln innovative Formulierungen, die Hautpflege-, Make-up- und Schutzvorteile in einem einzigen Produkt vereinen. Dieser Ansatz spricht Verbraucher an, die ihre Routinen vereinfachen möchten, ohne auf Luxuserlebnisse zu verzichten. Die Konvergenz von Nachhaltigkeit und Funktionalität in Luxusprodukten demonstriert die Marktentwicklung bei der Erfüllung sich wandelnder Verbraucherbedürfnisse unter Beibehaltung der Premiumpositionierung.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verfügbarkeit von Fälschungsprodukten | -0.3% | National, mit höherem Einfluss in großen städtischen Zentren | Mittelfristig (3–4 Jahre) |

| Geringere Nachfrage von preissensiblen Verbrauchern | -0.5% | National, mit stärkerem Effekt in Regionen mit geringerem verfügbaren Einkommen | Kurzfristig (≤ 2 Jahre) |

| Steigende Mieten in Premiumlagen des Einzelhandels | -0.4% | Konzentriert in den wichtigsten Luxuseinzelhandelskorridoren in New York, Los Angeles und Miami | Mittelfristig (3–4 Jahre) |

| Höhere Preise und eingeschränkte Zugänglichkeit | -0.6% | National, mit größerem Einfluss auf aufstrebende Luxusverbraucher | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Fälschungsprodukten

Im Geschäftsjahr 2024 beschlagnahmte der US-amerikanische Zoll- und Grenzschutz (CBP) Waren mit einem vom Hersteller empfohlenen Verkaufspreis (MSRP) von USD 5,4 Milliarden, was einem erstaunlichen Anstieg von 93 % gegenüber den im Geschäftsjahr 2023 beschlagnahmten USD 2,8 Milliarden entspricht. Bemerkenswert ist, dass Schmuck mit USD 1,65 Milliarden einen erheblichen Anteil ausmachte, gefolgt von Uhren mit USD 1,44 Milliarden und Handtaschen mit USD 1,09 Milliarden. Laut CBP stammten erstaunliche 90 % der beschlagnahmten Fälschungsartikel nach Menge aus China und Hongkong[2]Quelle: US-amerikanischer Zoll- und Grenzschutz, "Beschlagnahme von Rechten des geistigen Eigentums", cbp.gov. Diese Regionen nutzten geschickt Express-Sendungs- und De-minimis-Versandkanäle aus und umgingen erfolgreich traditionelle Frachtkontrollen. Im Januar 2025 unterstrichen CBP-Beamte in Louisville das Ausmaß des illegalen Handels, indem sie 28 Sendungen mit gefälschtem Schmuck beschlagnahmten, die zusammen einen MSRP von USD 27,5 Millionen hatten. Dies verdeutlicht das Ausmaß der Fälschungsoperationen, die durch regionale Knotenpunkte fließen. Der Hafen von Buffalo beschlagnahmte im Juli 2025 14 gefälschte Rolex-Uhren im Gesamtwert von USD 257.000 und verdeutlichte damit die Anziehungskraft hochwertiger Artikel auf organisierte Kriminelle. Der CAGR-Bremseffekt von -0,35 Prozentpunkten auf den Markt ist auf Umsatzverluste zurückzuführen. Verbraucher, die sich oft nicht bewusst sind, kaufen Fälschungen entweder online oder über Drittanbieter-Marktplätze und schmälern damit unwissentlich den legitimen Umsatz. Darüber hinaus kommt es zu einer Markenverwässerung, da diese minderwertigen Fälschungen die wahrgenommene Exklusivität echter Produkte beeinträchtigen.

Geringere Nachfrage von preissensiblen Verbrauchern

Im Jahr 2024 sanken die inflationsbereinigten Ausgaben für nicht lebensnotwendige Güter um 2,3 %, was Haushalte mit mittlerem Einkommen unter Druck setzte. Diese Haushalte haben sich laut dem US-amerikanischen Amt für Wirtschaftsanalyse traditionell bei besonderen Anlässen an zugängliche Luxusmarken wie Coach und Kate Spade gewandt. Die Kate Spade-Marke von Tapestry verzeichnete im zweiten Quartal des Geschäftsjahres 2025 einen Umsatzrückgang von 10 %. Dieser Rückgang wurde auf nachlassendes Besucheraufkommen in Outlet-Malls und Promotionsmüdigkeit bei den Kernkunden zurückgeführt. Burberry gab 2024 eine Gewinnwarnung heraus und verwies auf einen Umsatzrückgang von 15 % in Nord- und Südamerika. Die Luxusmarke stellte fest, dass preissensible Käufer entweder Käufe aufschoben oder auf Fast-Fashion-Alternativen auswichen. Daten der Nationalen Einzelhandelsvereinigung verdeutlichten eine Verhaltensänderung bei Verbrauchern: 18 % mehr Käufer verschoben Luxuskäufe im Jahr 2024 im Vergleich zu 2023. Viele priorisieren nun grundlegende Bedürfnisse und Schuldenrückzahlung gegenüber Luxusausgaben. Der Einfluss einer CAGR von -0,25 Prozentpunkten ist in Nicht-Metropolmärkten am stärksten zu spüren. Hier hängt der Markenwert mangels Flagship-Erlebnissen vom Großhandelsvertrieb ab. Dieser Vertrieb verfügt jedoch nicht über die Servicedifferenzierung, die zur Rechtfertigung von Premiumpreisen erforderlich ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lederwaren übertreffen das Wachstum von Bekleidung

Im Jahr 2025 erfasste der Bekleidungssektor 32,29 % des Marktanteils, angetrieben durch eine Fusion aus Freizeitkleidung und Athleisure, die Luxus mit Leistung verbindet. Lederwaren, Taschen und kleine Lederwaren befinden sich hingegen auf einem Wachstumskurs und expandieren bis 2031 mit einer jährlichen Rate von 2,76 %, was das schnellste Tempo unter den Produktkategorien darstellt. Handtaschen übertreffen mit ihrem höheren durchschnittlichen Einzelhandelsverkaufspreis und häufigen Wiederholungskäufen Konfektionskleidung. Die Coach-Marke von Tapestry feierte im Geschäftsjahr 2025 Zuwächse beim durchschnittlichen Einzelhandelsverkaufspreis im mittleren Zehnerprozentbereich, da Verbraucher zu ihren charakteristischen Lederlinien tendierten. Im Gegensatz dazu verzeichnete Kate Spade einen Umsatzrückgang von 10 Prozent, der auf die Abhängigkeit von Aktionen in den Nylon- und Canvas-Segmenten zurückzuführen ist. Schmuck und Uhren haben eine bemerkenswerte Marktpräsenz, unterstrichen durch Chopards Alpine Eagle TimeForArt 2024 Edition und Rolex's Land-Dweller 2025 mit 32 neuen Patenten, ein Beweis dafür, wie Innovation die Preissetzungsmacht stärkt. Der Schönheits- und Körperpflegesektor, der Düfte, Kosmetik und Hautpflege umfasst, verzeichnete 2024 und 2025 ein mittleres einstelliges Wachstum. Dieser Anstieg wurde maßgeblich durch Estée Lauders Balmain Beauty-Debüt im August 2024 und den Start von Jo Malones KI-Duftberater im Dezember 2025 angetrieben, die beide die Rücklaufquoten senkten und die Konversionen verbesserten.

Schuhe und Brillen weisen zwar kleinere Marktanteile auf, zeigen aber einzigartige Trends. Tapestrys Veräußerung von Stuart Weitzman im Februar 2025 für USD 105 Millionen unterstreicht die Herausforderungen für Schuhmarken ohne vertikale Integration, insbesondere im Wettbewerb mit konzernseitig unterstützten Konkurrenten. Brillen profitieren vom Vorteil rezeptpflichtiger Wiederholungskäufe und Lizenzvereinbarungen, die es Marken ermöglichen, von ihrem geistigen Eigentum zu profitieren, ohne die Last des Lagerbestands zu tragen. Online-Disruptoren wie Warby Parker haben jedoch Margendruck eingeführt. Wohndekoration und Luxusartikel bedienen ein Nischenpublikum, hauptsächlich ultra-vermögende Privatpersonen mit mehreren Wohnsitzen. Im Jahr 2024 erlebten Charm-Armbänder einen Popularitätsschub, wobei Lyst einen Anstieg der Suchvolumina um 150 Prozent verzeichnete. Dior, das den Trend nutzte, berichtete von einem erstaunlichen Anstieg der Charm-bezogenen Suchanfragen um 750 Prozent und verdeutlichte damit den starken Einfluss sozialer Medien bei der Förderung kurzlebiger Nachfrageschübe.

Nach Endverbraucher: Männerluxus schließt die Geschlechterlücke

Im Jahr 2025 machten Frauen 54,84 % der Endverbrauchernachfrage aus, was die historische weibliche Ausrichtung in Kategorien wie Handtaschen, Schmuck, Kosmetik und Bekleidung unterstreicht. Männerluxus ist jedoch auf dem Vormarsch und expandiert bis 2031 mit einer jährlichen Rate von 3,07 %, was den Gesamtmarkt übertrifft. Dieses Wachstum wird durch gesteigertes Interesse an Körperpflege, Athleisure und maßgeschneiderter Freizeitkleidung angetrieben, die höhere durchschnittliche Einzelhandelspreise erzielen. Ralph Laurens Modern Sportswear-Linie mit Preisen von USD 79,50 für Henley-Shirts bis USD 898 für Doeskin-Blazer zeigt, wie Marken Preispunkte strategisch positionieren, um sowohl aufstrebende als auch wohlhabende männliche Verbraucher anzusprechen. Rolex's Land-Dweller 2025 und Patek Philippes limitierte Auflagen bedienen männliche Sammler, die mechanische Uhren als Symbol für tragbaren Reichtum betrachten. Dieses Segment verzeichnete 2024 ein Wachstum von 12 %, angetrieben durch Volatilität an den Finanzmärkten und eine erhöhte Nachfrage nach alternativen Anlagen. Im ersten Quartal des Geschäftsjahres 2026 gewann Tapestry weltweit über 2,2 Millionen neue Kunden, von denen etwa 35 % der Generation Z angehörten[3]Quelle: Tapestry, "Ergebnisse des ersten Quartals des Geschäftsjahres 2026", tapestry.com. Bemerkenswert ist, dass ein erheblicher Teil dieser neuen männlichen Käufer zu Coachs Lederaccessoires und Sneakers tendierte.

Während Unisex-Angebote im Umfang bescheiden bleiben, spielen sie eine entscheidende Rolle beim Markenaufbau und signalisieren Inklusivität und kulturelle Relevanz. Monclers Kooperation mit Rick Owens im Oktober 2024 mit geschlechtsneutralen Silhouetten war in nur 48 Stunden ausverkauft und unterstreicht das kommerzielle Potenzial von nicht-binärem Design. Historisch gesehen hinkte Männerpflege und Düfte hinter der Damenkosmetik hinterher, aber die Lücke schließt sich. Marken wie Dior und Tom Ford bringen Premiumlinien auf den Markt, während Jo Malones Einführung des KI-Duftberaters im Dezember 2025 Empfehlungen für männliche Nutzer personalisiert und Dufttheken für bisher zögerliche Kunden zugänglicher macht. Die CAGR von 3,07 % für Männerluxus ist auf die Ausweitung von Kategorien wie maßgeschneiderter Freizeitkleidung, Sneakers und Technologiezubehör, das in den Luxusbereich eingetreten ist, sowie auf demografische Verschiebungen zurückzuführen. Millennial- und Generation-Z-Männer widmen nun einen größeren Teil ihrer Ausgaben für nicht lebensnotwendige Güter dem persönlichen Erscheinungsbild als frühere Generationen.

Nach Vertriebskanal: Online gewinnt Marktanteile vom stationären Einzelhandel

Im Jahr 2025 machten Einzelmarkengeschäfte 41,44 % der Vertriebslandschaft aus und nutzten immersive Umgebungen und exklusive Produktangebote, um ihre Premiumpreise zu rechtfertigen. Online-Kanäle, angetrieben durch Generation-Z- und Millennial-Käufer, befinden sich jedoch auf einem Wachstumskurs und expandieren bis 2031 mit einer jährlichen Rate von 3,58 %. Diors Flagship-Store in Beverly Hills mit einer Fläche von 47.900 Quadratfuß, der im November 2025 eröffnet wurde, verfügt über ein Monsieur Dior Restaurant und private VIP-Suiten und macht das Geschäft zu einem Hotspot für Besucheraufkommen und Aufmerksamkeit in sozialen Medien. Im Oktober 2025 eröffnete Hermès einen neuen US-Store und kuratierte exklusive Produktzuteilungen für vermögende Privatpersonen, die nicht über Großhandels- oder Online-Kanäle erhältlich sind, was die strategische Bedeutung einer kontrollierten Distribution unterstreicht. Mehrmarken-Outlets, darunter Kaufhausgiganten wie Saks und Neiman Marcus, kämpfen derweil mit strukturellen Herausforderungen. Trotz Saks Globals ambitionierter Übernahme von Neiman Marcus für USD 2,7 Milliarden im Jahr 2024, die auf die Konsolidierung der Einkaufsmacht und den Abbau redundanter Gemeinkosten abzielte, schlugen beide Ketten im Dezember 2025 Alarm wegen finanzieller Schwierigkeiten und verwiesen auf nachlassendes Besucheraufkommen und sinkende Großhandelsmargen.

Tapestry berichtete für das Geschäftsjahr 2025 von einem robusten Anstieg der digitalen Umsätze im hohen Zehnerprozentbereich, wobei Coachs Handtaschenkollektion eine zentrale Rolle spielte, gestützt durch dynamische Preisgestaltung und maßgeschneiderte Empfehlungen. Estée Lauders Einstieg in Amazons Premium Beauty Store im Oktober 2024 mit virtuellen Anproben und Same-Day-Lieferung in ausgewählten Metropolregionen zieht erfolgreich Kunden von traditionellen Kaufhaustheken ab, die dieses Maß an Bequemlichkeit nicht bieten können. Ralph Lauren enthüllte während seines Investorentags 2025 Ambitionen, ein digital ausgerichtetes Ökosystem in den 30 größten US-Städten auszubauen. Das Unternehmen erkannte, dass bestehende geografische Lücken das Wachstumspotenzial begrenzen, und betonte die Bedeutung von Omnichannel-Strategien wie „Online kaufen, im Geschäft abholen” und virtuellen Terminen, um die physische und digitale Welt nahtlos zu verbinden. Die prognostizierte CAGR von 3,58 % für Online-Plattformen ist ein Beweis für die sich wandelnden Kundenpräferenzen für 24/7-Zugang, vielfältige Produktsortimente und reibungslose Kassenvorgänge, kombiniert mit betrieblichen Effizienzgewinnen durch die Skalierung von Fulfillment-Kosten und reifende Netzwerke der letzten Meile.

Geografische Analyse

Im Geschäftsjahr 2024 identifizierte Richemont die USA als seine führende Umsatzquelle und unterstrich damit die Bedeutung des Landes als Hauptmarkt für viele europäische Luxuskonzerne. Der Konzern festigte sein Engagement weiter, indem er rund USD 945 Millionen für Investitionsausgaben im Einzelhandel und in der Fertigung bereitstellte und damit seine inländische Infrastruktur stärkte. Los Angeles überholt New York City als bevorzugten Standort für erste US-Filialen, angetrieben durch die Olympischen Spiele 2028 und niedrigere Belegungsraten als auf der Fifth Avenue. LVMHs strategische Investition von über USD 200 Millionen zum Erwerb und zur Renovierung von Standorten auf der Rodeo Drive für Tiffany- und Louis Vuitton-Flagship-Stores in den Jahren 2024 und 2025 unterstreicht diesen westlichen Impuls. Obwohl die Mieten in Beverly Hills im Jahr 2025 auf USD 960–1.200 pro Quadratfuß gestiegen sind, halten Marken den Standort für den Aufbau von Narrativen und hochwertige Verkäufe für unverzichtbar. Renommierte Namen wie Givenchy, Cartier, Patek Philippe und Rolex erweitern oder renovieren ihre Geschäfte auf der Rodeo Drive. Der Savills Global Luxury Retail 2024-Bericht hob einen Anstieg der Neueröffnungen von Geschäften in Nordamerika um 12 Prozent im Vergleich zu 2022 hervor, wobei Städte im Sun Belt, darunter Miami, Dallas und Phoenix, den Löwenanteil ernteten, dank eines Zustroms wohlhabender Rentner und Fernarbeiter aus Hochsteuerstaaten.

Während New York City seinen symbolischen Status beibehält, sank das Besucheraufkommen in seinen Flagship-Bereichen im Jahr 2024 um 8 %. Dieser Rückgang, der auf organisierten Einzelhandelsdiebstahl und Veränderungen bei der Fernarbeit zurückgeführt wird, verringerte sowohl die Touristen- als auch die Pendlerpräsenz, wie von der Nationalen Einzelhandelsvereinigung berichtet. Die Mieten auf der Fifth Avenue stiegen 2024 im Jahresvergleich um 12 Prozent. Als Reaktion darauf konsolidierten Marken wie Saks ihre Aktivitäten und schlossen leistungsschwache Filialen. Target wagte sich 2024 nach SoHo vor und experimentierte mit Geschäften im Stadtformat. Dieser Schritt unterstreicht New Yorks Status als Testgelände für den Omnichannel-Einzelhandel, selbst unter Massenmarktakteuren. Miamis Design District hat seine Position als Luxuszentrum gefestigt. Flagship-Stores von Hermès, Louis Vuitton und Dior bedienen nicht nur lateinamerikanische Touristen, sondern auch inländische Kunden, die von Floridas Steuervorteilen angezogen werden. Las Vegas, lange ein Synonym für Outlet-Shopping, setzt nun auf Luxus zum vollen Preis. Tapestry eröffnete 2024 ein Fulfillment-Center, um Online-Bestelllieferungen zu verbessern, und erzielte eine Reduzierung der Kosten der letzten Meile um 12 Prozent.

Einwohner in mittelgroßen Städten wie Phoenix, Charlotte und Nashville finden sich ohne Flagship-Stores der meisten europäischen Luxusmarken wieder. Diese Abwesenheit zwingt sie entweder, in große Metropolregionen zu reisen oder online einzukaufen, wobei sie häufig das persönliche Erlebnis vermissen und folglich einen Rückgang der Konversionsraten um 25 bis 30 % verzeichnen. Ralph Lauren hob während seines Investorentags 2025 diese Marktlücke hervor. Die Marke stellte einen Dreijahresplan vor, um ein digital gesteuertes Ökosystem in den 30 größten US-Städten aufzubauen, mit Plänen zur Erkundung weiterer 20 Städte unter Nutzung von Datenanalysen zur Identifizierung vielversprechender Märkte. Obwohl Metropolregionen, die 65 % des Luxusumsatzes ausmachen, nur 25 % der wohlhabenden Bevölkerung beherbergen und damit lukrative Chancen in Sekundärmärkten bieten, dämpfen Herausforderungen wie hohe Belegungskosten und komplexe Logistik die Begeisterung vieler Marken.

Wettbewerbslandschaft

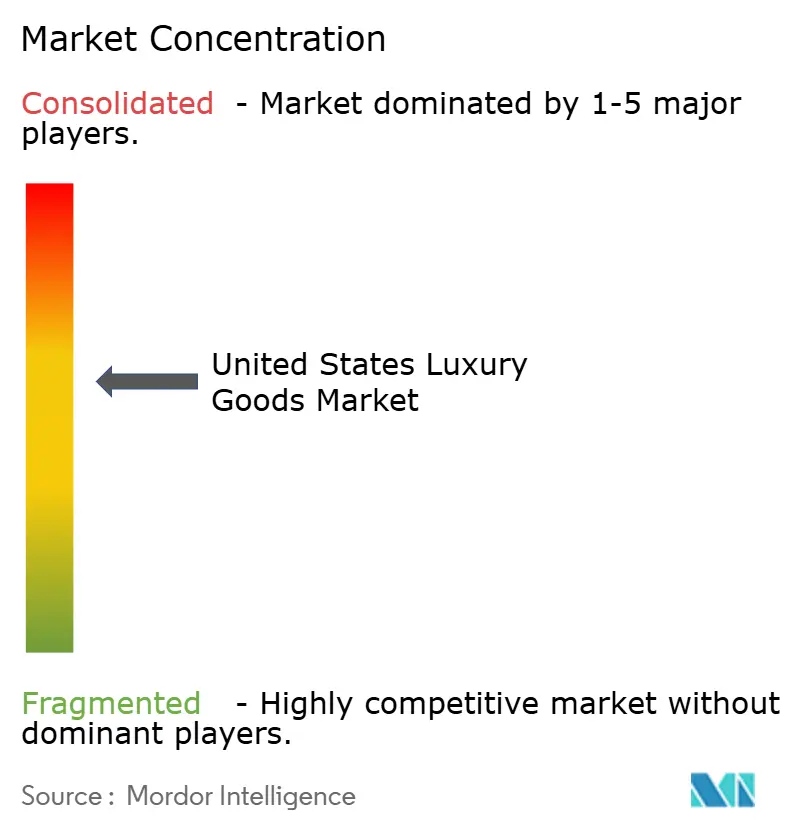

Der US-amerikanische Markt für Luxusgüter ist mäßig konzentriert, wobei wichtige Akteure wie LVMH, Kering, Richemont, Chanel und Hermès ihn dominieren. Diese Konzentration lässt Chancen für zugängliche Luxusmarken wie Tapestry und Spezialisten im mittleren Segment offen, die Omnichannel-Strategien und datengesteuerte Planung nutzen, um ihren Anteil zu sichern. Kering verzeichnete im dritten Quartal 2024 einen Umsatzrückgang von 15 %, wobei Gucci um 26 % einbrach. Dieser Abschwung unterstreicht die Risiken von Markenermüdung und die Folgen verzögerter kreativer Aktualisierungen, selbst in einem aufstrebenden Markt. Im Gegensatz dazu florierte Tapestrys Coach-Marke und verzeichnete im Geschäftsjahr 2025 ein zweistelliges Umsatzwachstum, indem sie Generation Z und Millennials mit Lederaccessoires und Sneakers ansprach.

Strategische Manöver sind erkennbar: LVMH stärkt seine Einzelhandelspräsenz durch Akquisitionen auf der Rodeo Drive, während Richemonts Übernahme von Gianvito Rossi für EUR 265 Millionen (ca. USD 290 Millionen) im Geschäftsjahr 2024 einen Vorstoß für eine engere Kontrolle über Lieferketten und Einzelhandelsflächen unterstreicht. Digitale Initiativen stehen ebenfalls im Fokus, wie Estée Lauders Amazon Premium Beauty Store und Ralph Laurens Strategie für ein digitales Ökosystem zeigen, die beide darauf abzielen, Direktvertriebsbedrohungen entgegenzuwirken. Es gibt ungenutztes Potenzial in der Männerpflege, die 40 Prozentpunkte hinter der Damenkosmetik bei der Marktdurchdringung zurückliegt, und in der Wohndekoration. Letztere spricht zwar ultra-vermögende Privatpersonen mit mehreren Wohnsitzen an, wird aber von vielen Modemarken weitgehend übersehen.

Neue Marktteilnehmer nutzen Nachhaltigkeit und Transparenz: Im Juli 2024 sicherte sich Uncaged Innovations USD 5,6 Millionen an Startkapital, um seine pflanzlichen Lederalternativen auszubauen, was eine Herausforderung für traditionelle Gerbereien darstellt, die europäische Konzerne beliefern. Die Übernahme von Technologie ist branchenweit uneinheitlich; Rolex' 32 Patente für den Land-Dweller 2025 verdeutlichen, wie mechanische Fortschritte die Preissetzungsmacht stärken können. Unterdessen zeigen Jo Malones KI-Duftberater und Estée Lauders virtuelles Foundation-Tool das Potenzial digitaler Innovationen, nicht als Ersatz, sondern als Ergänzung zu traditionellen persönlichen Dienstleistungen, indem sie Rücklaufquoten senken und Konversionen steigern. Neue Vorschriften, wie der Modernisierungsakt für Kosmetikregulierung der US-amerikanischen Lebens- und Arzneimittelbehörde aus dem Jahr 2024, schreiben Registrierung und Meldung von unerwünschten Ereignissen vor. Solche Anforderungen begünstigen tendenziell größere Unternehmen mit etablierten Compliance-Infrastrukturen und drängen kleinere unabhängige Marken unbeabsichtigt an den Rand, was den Marktanteil unter den Branchenführern weiter konsolidiert.

Marktführer der Luxusgüterbranche in den Vereinigten Staaten

LVMH Moët Hennessy Louis Vuitton

Kering SA

Compagnie Financière Richemont SA

Chanel Limited

Hermès International SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Tacori führte ein gebrandetes Luxus-Shop-in-Shop-Konzept in 15 autorisierten Einzelhandelspartnerstandorten ein. Diese Initiative bietet ein exklusives Einzelhandelsumfeld, das darauf ausgelegt ist, die Schmuckkollektionen der Marke zu präsentieren.

- November 2024: Louis Vuitton eröffnete einen neuen Flagship-Store in New York. Der neue Store ist ein fünfstöckiger, vielschichtiger, immersiver Raum. Das Angebot umfasst Kleidung, Uhren, Lebensmittelprodukte und vieles mehr.

- April 2024: Gucci, eine Luxusmarke, erweiterte seine Präsenz in den Vereinigten Staaten durch die Eröffnung einer weitläufigen Boutique in Südkalifornien. Die Boutique hat eine Fläche von 17.500 Quadratfuß und bietet Herrenbekleidung, Schuhe, Accessoires und andere Artikel an. Das Geschäft bietet auch Handtaschen, Feinschmuck und Damenbekleidung an.

- Januar 2024: Prada startete offiziell Prada Beauty in den USA. Die neue Hautpflegelinie bietet ein umfassendes Sortiment, von Reinigungsmitteln bis hin zu Foundations. Bemerkenswert ist, dass die Produkte Pradas innovative „Adapto.gn Smart Technology” integrieren, einen multifunktionalen Komplex, der der Haut helfen soll, sich in Echtzeit an ihre Umgebung anzupassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Luxusgüter in den Vereinigten Staaten als den Wert persönlicher Premiumartikel (Designerbekleidung, Lederaccessoires, Feinschmuck, Uhren, Prestige-Kosmetik und hochwertige Brillen), die an Verbraucher im Inland verkauft werden.

Ausschluss aus dem Umfang: Automobile, Yachten, Privatluftfahrt, Gastgewerbe und Immobilien sind ausgeschlossen, damit der Fokus strikt auf materiellen persönlichen Gütern bleibt.

Segmentierungsübersicht

- Nach Produkttyp

- Bekleidung und Kleidung

- Schuhe

- Lederwaren (Taschen und kleine Lederwaren)

- Schmuck

- Uhren

- Schönheits- und Körperpflege (Düfte, Kosmetik, Hautpflege)

- Brillen

- Wohndekoration und hochwertige Wohnaccessoires

- Nach Endverbraucher

- Frauen

- Männer

- Unisex

- Nach Vertriebskanal

- Einzelmarkengeschäfte

- Mehrmarkengeschäfte

- Online-Shops

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit kommerziellen Leitern von Marken, Boutique-Managern, Führungskräften im Luxus-E-Commerce und wohlhabenden Käufern in New York, Miami, Dallas und Los Angeles. Diese Gespräche klärten Parallelimport-Verluste, validierten durchschnittliche Transaktionswerte und testeten unsere Online-Kanalanteilsannahmen, bevor diese festgelegt wurden.

Sekundärforschung

Wir haben öffentliche Datensätze des US-amerikanischen Amts für Wirtschaftsanalyse, des monatlichen Einzelhandelshandels des Zensus, der Versandcodes der Internationalen Handelskommission, der Verbraucherfinanzierungsumfragen der US-amerikanischen Notenbank und von Handelsverbänden wie dem Jewelers Board of Trade zusammengestellt. Unternehmens-10-K-Berichte, Investorenpräsentationen und kuratierte Nachrichtenströme von Dow Jones Factiva und D&B Hoovers ergänzten Markenvolumina und durchschnittliche Verkaufspreise. Die aufgeführten Quellen sind illustrativ, und viele weitere Referenzen leiteten die Datenerhebung und Querprüfungen.

Marktgröße und Prognose

Wir haben einen Top-down-Nachfragepool nach Einkommensklassen angewendet, der Haushalte, die über einem bestimmten Schwellenwert verdienen, mit der Luxusausgabeneigung multipliziert. Anschließend haben wir ihn mit Stichproben von Markeneinnahmen und Flagship-Store-Fußabdrücken abgeglichen. Zu den wichtigsten Treibern gehören Ausgaben einreisender Touristen, SKU-Preisinflation, E-Commerce-Durchdringung und Graumarkt-Verluste. Eine multivariate Regression dieser Variablen unterstützt den Ausblick für den Prognosezeitraum, während Szenario-Überlagerungen Zoll- oder Steuerschocks erfassen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden einer Peer-Review, Varianzprüfungen anhand der Kartenausgaben-Dashboards der US-amerikanischen Notenbank und der Genehmigung durch das Management unterzogen. Die Zahlen werden jährlich aktualisiert, und Zwischenaktualisierungen folgen wesentlichen Ereignissen, mit einer abschließenden Überprüfung kurz vor der Lieferung.

Warum Mordors Ausgangsbasis für Luxusgüter in den USA Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil einige Studien Dienstleistungen vermischen, veraltete Preise verwenden oder Modelle jahrelang einfrieren. Wir überarbeiten den Umfang jährlich, aktualisieren Preise Stadt für Stadt und validieren mit Sekundär- und Primäreingaben, was Entscheidungsträgern einen verlässlichen Maßstab gibt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 112,68 Mrd. (2025) | ||

| USD 67,9 Mrd. (2024) | Regionale Beratung A | Schließt Online-Wiederverkauf aus und verwendet eine niedrigere Prestige-Preisuntergrenze. |

| USD 66,44 Mrd. (2024) | Globale Beratung A | Stützt sich auf begrenzte Zollcodes und lässt das Schönheitssegment aus. |

| USD 106,97 Mrd. (2024) | Fachzeitschrift B | Verwendet Großhandelswerte anstelle von Verkäufen auf Verbraucherebene. |

Unterschiedliche Umfänge, Kanäle und Aktualisierungsrhythmen erzeugen große Schwankungen in den Gesamtsummen, während Mordors disziplinierter Variablensatz und die jährliche Validierung unsere Ausgangsbasis ausgewogen, transparent und bereit für eine sichere Entscheidungsfindung halten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luxusgüter in den Vereinigten Staaten heute?

Er erzielte im Jahr 2026 USD 115,58 Milliarden und soll bis 2031 bei einer CAGR von 2,59 % auf USD 131,34 Milliarden steigen.

Welches Produktsegment wächst am schnellsten?

Lederwaren wachsen bis 2031 mit einer CAGR von 2,76 % und übertreffen damit Bekleidung.

Warum ist Männerluxus wichtig?

Männerkategorien wachsen mit einer CAGR von 3,07 %, schneller als der Gesamtmarkt, angetrieben durch Körperpflege, Sneakers und technologieintegrierte Bekleidung.

Wie groß ist das Fälschungsproblem?

Der CBP beschlagnahmte im Geschäftsjahr 2024 gefälschte Luxusartikel im Wert von USD 5,4 Milliarden, ein Anstieg von 93 % im Jahresvergleich.

Welchen Anteil hielten Einzelmarkengeschäfte im Jahr 2025, und wie schnell wächst der Online-Umsatz?

Einzelmarkengeschäfte hielten 2025 einen Anteil von 41,44 % am Umsatz, und der Online-Shop-Umsatz wächst bis 2031 jährlich um 3,58 %.

Seite zuletzt aktualisiert am: