Marktüberblick auf einen Blick

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.29 Milliarden US-Dollar |

| Marktgröße (2026) | 12.12 Milliarden US-Dollar |

| Marktgröße (2031) | 15.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

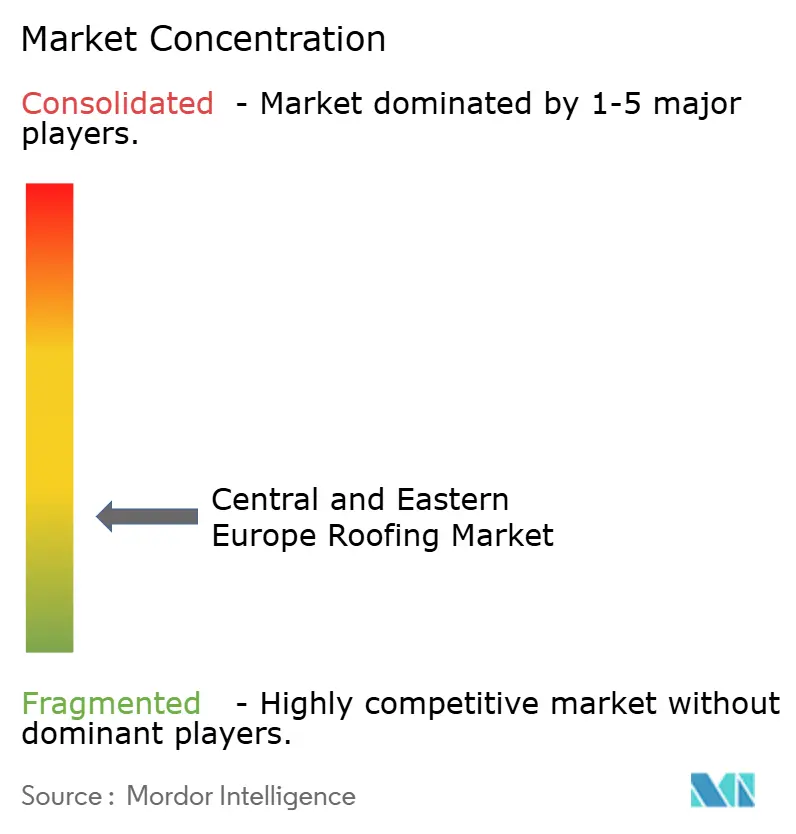

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktübersicht

Die Größe des Marktes für Dachdeckung in Mittel- und Osteuropa wurde im Jahr 2025 auf 11,29 Milliarden USD geschätzt und soll von 12,12 Milliarden USD im Jahr 2026 auf 15,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,43 % während des Prognosezeitraums (2026–2031).

Der Dachdeckermarkt in Mittel- und Osteuropa wird durch die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) geprägt, die die Sanierungsanforderungen für ineffiziente Gebäude verschärft und die solargerechte Dachgestaltung nach ihrer Umsetzung im Mai 2026 zu einer Standardanforderung bei Neubauten und größeren Sanierungsprojekten gemacht hat. Die Nachfrage wird zudem durch öffentliche Programme zur thermischen Sanierung, eine breitere Verlagerung hin zu Nearshoring-getriebenem Industriebau sowie häufigere Hagel- und konvektive Sturmereignisse gestützt, die die Austauschzyklen in Teilen der Region verkürzen. Gleichzeitig sieht sich der Dachdeckermarkt in Mittel- und Osteuropa mit anhaltendem Ausführungsdruck durch Dachdecker-Fachkräftemangel, uneinheitliche Sanierungsqualität und Volatilität bei Stahl- und Bitumenpreisen konfrontiert, die sich alle auf Installationspläne und Margenstabilität auswirken. Der Wettbewerb geht über die reine Produktlieferung hinaus, da Hersteller, die Leichtbausysteme, schnellere Installation, Solarkompatibilität und dokumentierte Compliance-Unterstützung anbieten können, sowohl bei Sanierungs- als auch bei Neubauprojekten einen klaren Vorteil gewinnen. Dies verleiht dem Dachdeckermarkt in Mittel- und Osteuropa ein stärkeres mittelfristiges Chancenpotenzial, als ein einfacher Austauschzyklus vermuten ließe, da sich Politik, Wetterexposition und Anforderungen an die Gebäudeleistung nun in dieselbe Richtung bewegen.

Wichtigste Erkenntnisse des Berichts

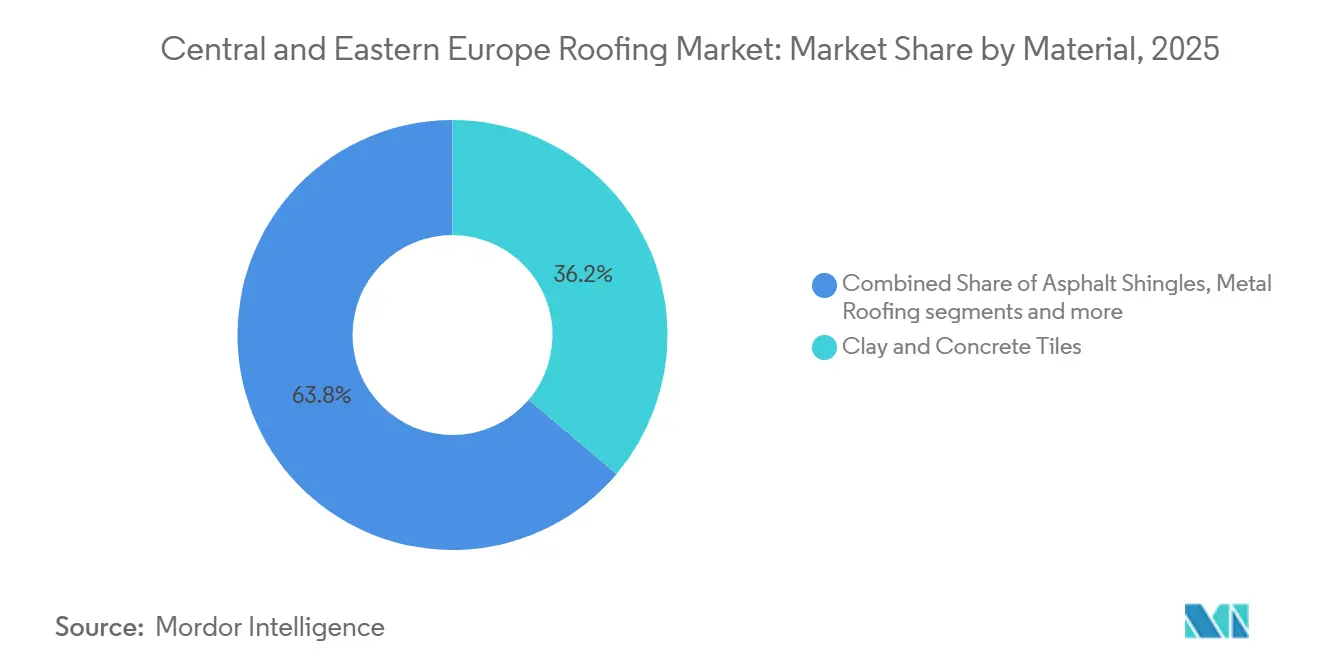

- Nach Materialtyp hielten Ton- und Betonziegel im Jahr 2025 einen Marktanteil von 36,20 %, während Metalldächer bis 2031 voraussichtlich mit einem CAGR von 6,40 % wachsen werden.

- Nach Bautyp entfielen im Jahr 2025 57,40 % des Marktanteils des Dachdeckermarkts in Mittel- und Osteuropa auf Dachsanierung und -erneuerung, während Neubauten bis 2031 voraussichtlich mit einem CAGR von 6,00 % wachsen werden.

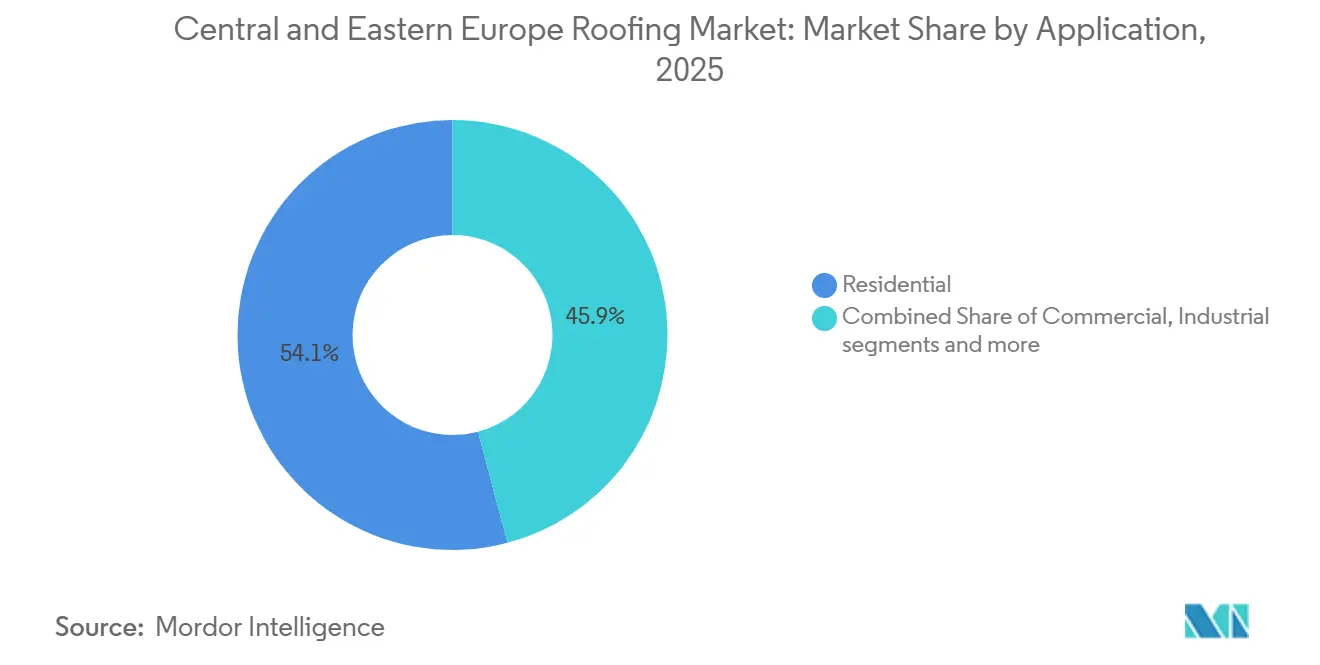

- Nach Anwendung entfielen im Jahr 2025 54,12 % der Marktgröße des Dachdeckermarkts in Mittel- und Osteuropa auf Wohngebäude, während das Industriesegment mit einem CAGR von 6,10 % bis 2031 wächst.

- Nach Geografie hielt Polen im Jahr 2025 einen Anteil von 34,61 % am Dachdeckermarkt in Mittel- und Osteuropa, während Rumänien mit einem prognostizierten CAGR von 6,30 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Wichtigste Markttrends

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EPBD-geführte Tiefensanierung der am schlechtesten performenden Gebäude | +1.4% | EU-weit, konzentriert in Polen, Tschechischer Republik, Ungarn und Rumänien | Mittelfristig (2–4 Jahre) |

| Förderprogramme zur thermischen Modernisierung zur Unterstützung der Dachsanierungsnachfrage | +1.0% | Polen, Tschechische Republik und Ungarn | Kurzfristig (≤ 2 Jahre) |

| Nearshoring-geführter Lager- und Leichtindustriedachbau | +0.9% | Polen, Tschechische Republik, Ungarn und Rumänien | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Substitution durch Metalldächer bei Sanierungen für leichtere und schnellere Installation | +0.6% | Polen, Rumänien und übriges Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Solargerechte Dächer und Genehmigungsauslöser für Dach-Photovoltaik erhöhen Dachsystemaufrüstungen | +0.5% | EU-weit, am stärksten in Polen und Tschechischer Republik | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Hagel- und konvektive Sturmschäden beschleunigen Dachsanierungszyklen | +0.5% | Polen, Tschechische Republik und Ungarn | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EPBD-Sanierungsvorschriften schaffen eine dauerhafte, politisch verankerte Nachfragepipeline

Der Dachdeckermarkt in Mittel- und Osteuropa wird durch die Neufassung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) neu gestaltet, die einer der stärksten politischen Treiber für Dachsanierungsentscheidungen im Prognosezeitraum ist[1]Europäische Kommission, „Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EU/2024/1275)”, Energie, energy.ec.europa.eu. Die Richtlinie schreibt vor, die 16 % der am schlechtesten performenden Nichtwohngebäude bis 2030 und 26 % bis 2033 zu sanieren und gleichzeitig eine Reduzierung des durchschnittlichen Primärenergieverbrauchs in Wohngebäuden um 16 % bis 2030 anzustreben. Dies ist in Mittel- und Osteuropa von besonderer Bedeutung, da mehr als 50 % des Gebäudebestands die aktuellen Leistungsanforderungen nicht erfüllt und ein Großteil des Wohngebäudebestands vor 1990 errichtet wurde. In der Praxis werden viele Immobilien die Anforderungen nicht allein durch geringfügige Reparaturen erfüllen können, sodass Dacherneuerung, Dämmungsaufrüstungen und damit verbundene Hüllarbeiten zunehmend gemeinsam geplant werden. Dieser Bündelungseffekt macht die Dachdeckernachfrage weniger diskretionär und stärker an verbindliche Compliance-Zeitpläne gebunden, was die Planbarkeit für Lieferanten und Installateure im Dachdeckermarkt Mittel- und Osteuropa verbessert. Er erhöht auch den Wert technisch zertifizierter Systeme, da Käufer nun den Nachweis benötigen, dass das fertige Dach die Energieeffizienzziele erfüllt und nicht nur den Witterungsschutz wiederherstellt.

Förderprogramme zur thermischen Modernisierung aktivieren Haushaltsdachsanierungen in großem Maßstab

Haushaltsförderprogramme erweitern die adressierbare Basis für Sanierungsarbeiten und machen den Dachdeckermarkt in Mittel- und Osteuropa widerstandsfähiger gegenüber kurzfristigem Preisdruck. Das polnische Programm Czyste Powietrze sicherte sich im März 2025 10 Milliarden PLN (2,5 Milliarden USD) aus dem Modernisierungsfonds der Europäischen Union (EU), einschließlich Unterstützung für Dachdämmung als Teil umfassenderer Energieaufrüstungen von Haushalten. In der Tschechischen Republik unterstützt das Neue Grüne Sparprogramm direkt die Dach- und Deckendämmung für Einfamilienhäuser und Mehrfamilienhäuser, was dazu beiträgt, politische Nachfrage in tatsächliche Dacherneuerungsaktivitäten umzuwandeln. Der Effekt ist besonders stark im unteren Einkommensbereich, wo eine hohe Förderquote die Empfindlichkeit von Reparaturentscheidungen gegenüber Schwankungen bei Metall- oder Bitumenpreisen verringert. Dies hält die Dachsanierungspipelines stabiler, als sie es in einem rein unsubventionierten Verbrauchermarkt wären, insbesondere in Ländern mit älterem Wohnungsbestand und geringer Heizeffizienz. Infolgedessen verzeichnet der Dachdeckermarkt in Mittel- und Osteuropa mehr Projekte, bei denen Dämmung, Deckenerneuerung und künftige Solarkompatibilität in einer einzigen Eigentümerentscheidung berücksichtigt werden, anstatt in getrennten Phasen.

Nearshoring-Industriebau stützt die Nachfrage nach Einschichtmembranen und Paneeldächern

Der Dachdeckermarkt in Mittel- und Osteuropa profitiert auch von einem breiteren Industriebauzykus, der durch Nearshoring, Logistikerweiterung und Investitionen in die Leichtfertigung in der gesamten Region angetrieben wird. Diese Projekte erfordern in der Regel hochdämmende Dachsysteme, großspannige Flachdachlösungen und eine bessere Integration mit Dachenergieanlagen, als ältere Lagerformate es verlangten. Dies stützt die Nachfrage nach Einschichtmembranen, gedämmten Paneelen und anderen systemgeführten Produkten, die in Bezug auf Geschwindigkeit, Entwässerung und Solarbereitschaft gut abschneiden. Die Projektmischung ist wichtig, da Industriedächer zunehmend als Teil eines umfassenderen Gebäudeleistungspakets beschafft werden und nicht als kostengünstiger eigenständiger Input. Dies erhöht die Einheitsspezifikation und verschafft Lieferanten, die Compliance, Detaillierung und Garantieunterstützung dokumentieren können, einen Vorteil gegenüber denjenigen, die größere Dachflächen bedienen. Dieselbe Verschiebung trägt dazu bei, dass sich der Dachdeckermarkt in Mittel- und Osteuropa hin zu technisch komplexeren Produkten bewegt, noch bevor alle nationalen Vorschriften vollständig mit dem neuesten EU-Rahmen Schritt gehalten haben.

Substitution durch Metalldächer bei Sanierungen für leichtere und schnellere Installation

Metalldächer gewinnen bei Sanierungsprojekten im Dachdeckermarkt Mittel- und Osteuropa an Boden, da sie die Tragstruktur alternder Dachkonstruktionen weniger belasten und schneller installiert werden können als schwerere traditionelle Systeme. Dies ist in einer Region von Bedeutung, in der ein Großteil des Wohnungsbestands vor modernen Energiestandards errichtet wurde, was leichte Ersatzlösungen bei umfangreichen Sanierungsarbeiten praktischer macht. Eine schnellere Installation wird auch zu einem immer wichtigeren Kaufkriterium, da der Fachkräftemangel bei Dachdeckern die Projektabschlussgeschwindigkeit in vielen EU-Mitgliedstaaten einschränkt. In diesem Umfeld helfen Metallsysteme Auftragnehmern, die Arbeitszeit auf dem Dach zu reduzieren, die Terminplanung zu verbessern und mehr Projekte mit begrenzter Installateurkapazität zu bewältigen. Die Produktentwicklung spiegelt diese Verschiebung bereits wider, da Ruukki Construction im Oktober 2025 sein breiteres 510-mm-Classic-Pro-Stehfalzblech für die Märkte in Mittel- und Osteuropa eingeführt hat, um die Anzahl der Verbindungen und die Arbeitszeit pro Dach zu reduzieren.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl-, Bitumen- und Energieeinsatzkosten | -0.7% | Global, stärkste Übertragung in Polen, Rumänien, Tschechischer Republik und Ungarn | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Dachdeckern und alternde Installateursbasis | -0.6% | EU-weit, besonders spürbar in Tschechischer Republik, Polen und Rumänien | Langfristig (≥ 4 Jahre) |

| Sanierungsunterperformance und schwache Ausführungskontrollen auf Gebäudeebene | -0.3% | Polen, Rumänien und Bulgarien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Installateurqualität und uneinheitliche Durchsetzung von Bauvorschriften | -0.2% | Übriges Mittel- und Osteuropa, ländliche Gebiete Rumäniens und Balkan-Teilmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl-, Bitumen- und Energieeinsatzkosten

Die Volatilität der Stahl- und Bitumenpreise bleibt ein direkter Gegenwind für den Dachdeckermarkt in Mittel- und Osteuropa, insbesondere in Produktgruppen, die von importierten Rohstoffen oder energieintensiver Produktion abhängen. EUROMETAL meldete Ende Mai 2026 Warmbreitbandpreise von 700 bis 770 EUR pro Tonne, entsprechend 756 bis 831,60 USD pro Tonne, während die Schutzmaßnahmenänderungen vom Juli 2026 voraussichtlich die Preisgestaltung für stahlbasierte Produkte weiterhin unsicher halten werden. Diese Unsicherheit betrifft Hersteller, Verarbeiter und Händler von Metalldächern, da Angebotsfristen und Beschaffungszeitpunkte schwieriger zu steuern sind. Bitumenbezogener Druck ist auch für Flachdachsysteme relevant, da Störungen bei der Rohstoffverfügbarkeit Projektzeitpläne verzögern und Margen komprimieren können. Energiekosten stellen eine weitere Belastungsebene für Tonziegel-, Membran- und andere hergestellte Dachprodukte dar, die von stabiler Anlagenökonomie abhängen. Die Last trifft kleinere regionale Akteure stärker, was Marktanteilsgewinne für größere Unternehmen mit breiteren Beschaffungsoptionen und stärkeren Bilanzen beschleunigen kann.

Fachkräftemangel bei Dachdeckern und alternde Installateursbasis

Der Fachkräftemangel bei Dachdeckern schränkt ein, wie schnell Projekte im Dachdeckermarkt Mittel- und Osteuropa abgewickelt werden können, auch wenn die Sanierungsnachfrage und neue Spezifikationsanforderungen weiter steigen. Der Europäische Beschäftigungsdienst (EURES) identifiziert Dachdecker unter den kritischen Mangelberufen der Europäischen Union, was darauf hindeutet, dass der Arbeitskräftemangel strukturell ist und mehrere Mitgliedstaaten betrifft und nicht auf einen einzelnen lokalen Markt beschränkt ist. Die alternde Installateursbasis verstärkt diesen Druck, da Renteneintritt die verfügbare Baustellenkapazität schneller reduziert, als neue Fachkräfte in das Handwerk eintreten. Der Europäische Bauindustrieverband erklärte im November 2025, dass der EU-Bausektor bis 2030 2 Millionen zusätzliche Arbeitskräfte benötigen wird, was eine schwache Nachfolge-Pipeline nach Jahren rückläufiger Einschreibungen in Fachhandwerksberufen widerspiegelt. Für Dachhersteller und Auftragnehmer erhöht dies die Arbeitskosten, verlängert die Projektvorlaufzeiten und steigert die Attraktivität von Systemen, die die Installationskomplexität und die Zeit auf dem Dach reduzieren. Das Ergebnis ist ein anhaltender Ausführungsengpass, der die Umwandlung politisch geführter Sanierungsnachfrage in abgeschlossene Dachvolumina in der gesamten Region verlangsamen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Ton- und Betonziegel führen beim Wert, Metalldächer treiben das Wachstum

Ton- und Betonziegel hielten im Jahr 2025 einen Marktanteil von 36,20 % und waren damit die größte Materialkategorie im Dachdeckermarkt Mittel- und Osteuropa. Diese führende Position spiegelt langjährige Präferenzen für Steildächer in Polen, Ungarn und der Tschechischen Republik wider, wo Ziegeldächer eng mit dem Mainstream-Wohnungsbau verbunden bleiben. Die Kategorie profitiert auch von der Ersatznachfrage, da viele sanierte Häuser ursprünglich mit Steildächern gebaut wurden, die sich gut für Ziegelsysteme eignen. In der Praxis hält diese installierte Basis Ziegel auch dann relevant, wenn die Leistungsanforderungen steigen. Investitionen Ende 2025 zeigten auch, dass Hersteller diese Kategorie weiterhin als strategisch wichtig betrachten, wobei Wienerberger ein neues Betonziegelwerk in Ungarn mit einer Jahreskapazität von 3 Millionen Quadratmetern und einer Investition von 30 Millionen EUR (32,4 Millionen USD) in Betrieb nahm[2]BFT International, „CO2-neutrale Betonziegelproduktionsanlage in Ungarn erfolgreich in Betrieb genommen”, BFT International, bft-international.com. Die Entscheidung unterstützt die Ansicht, dass Skalierung, Produktkontinuität und regionale Versorgung in der Dachdeckerbranche Mittel- und Osteuropa weiterhin wichtig sind.

Metalldächer sind das am schnellsten wachsende Materialsegment, wobei die Marktgröße des Dachdeckermarkts in Mittel- und Osteuropa für diese Kategorie voraussichtlich mit einem CAGR von 6,40 % von 2026 bis 2031 wachsen wird. Sein Wachstum ist an zwei praktische Vorteile geknüpft, die von Jahr zu Jahr wichtiger werden: geringere Strukturbelastung älterer Gebäude und schnellere Installation unter engen Arbeitsbedingungen. Das macht Metall besonders attraktiv bei Sanierungsprojekten, bei denen ältere Dachkonstruktionen schwerere Ersatzsysteme nicht ohne Weiteres tragen können. Es passt auch zu Projekten, bei denen Installateure mehr Fläche in weniger Baustellentagen abschließen müssen, weil zertifizierte Arbeitskräfte begrenzt sind. Bituminöse und modifizierte Bitumenmembranen bleiben für gewerbliche Flachdächer unverzichtbar, obwohl Kosten- und Versorgungsvolatilität die Beschaffungsplanung erschweren können. Einschichtmembranen gewinnen in großen Industrieanwendungen aufgrund ihrer Kompatibilität mit Entwässerungsdesign und Dach-Solarintegration an Boden. Gleichzeitig behalten Asphaltschindeln eine Nischenrolle, und Holz bleibt auf Denkmalschutz- und Premiumanwendungen konzentriert. Im gesamten Dachdeckermarkt Mittel- und Osteuropa wird die Verschiebung hin zu zertifizierten Systemlösungen deutlicher, da Eigentümer Compliance, Nutzungsdauer und Integration mehr Wert beimessen als allein dem Austausch von Niedrigpreismaterialien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bautyp: Dominanz von Dachsanierung und -erneuerung vertieft sich mit konvergierenden politischen Vorgaben

Dachsanierung und -erneuerung machten im Jahr 2025 57,40 % des Marktanteils aus, was darauf hindeutet, dass der Dachdeckermarkt in Mittel- und Osteuropa nach wie vor von einem alternden Gebäudebestand und nicht von reinem Neubauschwung geprägt wird. Dieses Profil ist im hohen Anteil der Gebäude aus der Zeit vor 1990 in der Region und dem historisch langsamen Tempo der Energiesanierung verwurzelt. Dacharbeiten werden auch durch Gebäudeleistungsvorschriften vorgezogen, da die Einhaltung oft mehr als Flickreparaturen erfordert und tiefere Sanierungspakete begünstigt. Die Wetterexposition fügt eine weitere Ebene hinzu, da schwere Hagelereignisse in Mitteleuropa im Jahr 2024 Dächer beschädigten und den Reparaturdruck in betroffenen Zonen erhöhten. Munich Re berichtete 2025 auch, dass schwere Hagelschäden in Europa zunehmen, unterstützt durch größere Sturmhäufigkeit und größere Hagelkorndurchmesser. Diese Kombination aus alterndem Bestand, politischem Druck und wetterbedingten Schäden hält die Ersatzaktivität strukturell wichtig und nicht zyklisch.

Neubau ist das am schnellsten wachsende Bausegment und soll von 2026 bis 2031 mit einem CAGR von 6 % wachsen. Logistikeinrichtungen, Leichtfertigungsstandorte, Neustarts von Wohnbauprogrammen und breitere Investitionen in modernen Gebäudebestand in der gesamten Region stützen die Wachstumsbasis. Im Gegensatz zu einfachen Ersatzarbeiten erfordern diese Projekte zunehmend Dachsysteme, die von Anfang an mit Dämmung, Solarbereitschaft und Compliance-Dokumentation konzipiert sind. Dies unterstützt eine höherwertige Spezifikation in Industrie- und Gewerbegebäuden, insbesondere dort, wo multinationale Nutzer stärkere Leistungsstandards in gemieteten Objekten wünschen. Für Hersteller bedeutet dies nicht, dass Sanierung an Bedeutung verliert, sondern dass der Dachdeckermarkt in Mittel- und Osteuropa zwei parallele Nachfragemotoren entwickelt: einen auf Ersatznotwendigkeit aufgebauten und einen auf technisch anspruchsvolleren Neubaustandards basierenden. Produktlinien, die beide Bedingungen überbrücken können, insbesondere mit Zubehör, Detaillierungsunterstützung und aufeinander abgestimmten Systemkomponenten, werden wahrscheinlich einen größeren Anteil des Aufrüstungszyklus im Laufe der Zeit gewinnen.

Nach Anwendung: Wohngebäude verankern das Volumen, während Industrie am schnellsten wächst

Wohngebäudeanwendungen hielten im Jahr 2025 einen Marktanteil von 54,12 % und machten Mittel- und Osteuropa zum Dachdeckermarkt mit der größten Volumenbasis in Einfamilien- und kleinen Mehrfamilienhäusern. Diese Position ist eng mit dem Wohngebäudeprofil von Ländern wie Polen verknüpft, wo Steildächer weit verbreitet bleiben und der Bestand älterer Häuser eine wiederkehrende Ersatznachfrage erzeugt. Sie wird auch durch öffentliche Energiesanierungsprogramme gestützt, die Dachdämmung und Deckenerneuerungen für Haushalte finanziell zugänglicher machen. Die Wohngebäudenachfrage kombiniert daher routinemäßige Instandhaltung, sturmbedingte Reparaturen, Effizienzrenovierungen und selektive neue Wohnbauaktivitäten, um eine breite Markttiefe zu bieten. Deshalb behält der Dachdeckermarkt in Mittel- und Osteuropa eine starke Wohngebäudeausrichtung, auch wenn der Industriebau schneller wächst. Die Kategorie begünstigt auch Lieferanten, die eine breite Palette von Designs, kompatiblem Zubehör und Produkten anbieten können, die für Teil- oder Phasenaustauscharbeiten geeignet sind.

Industrie ist das am schnellsten wachsende Endnutzungssegment, und die Marktgröße des Dachdeckermarkts in Mittel- und Osteuropa für dieses Segment soll bis 2031 mit einem CAGR von 6,10 % wachsen. Nearshoring, Logistikerweiterung und Produktionsverlagerung treiben die Nachfrage nach Flach- und Flachneigungssystemen voran, die Dämmung, Entwässerung und Dach-Solaranforderungen in einem einzigen Designpaket bewältigen können. Diese Projekte verwenden häufiger Einschichtmembranen, gedämmte Paneele und technisch entwickelte Baugruppen mit stärkerer Dokumentation und Garantieunterstützung. Gewerbliche und institutionelle Nachfrage bleibt relevant, insbesondere für öffentliche Gebäude und Nichtwohnimmobilien, die Aufrüstungen benötigen, um neue Leistungsvorschriften zu erfüllen. Industrieprojekte erhöhen auch das durchschnittliche Spezifikationsniveau, da große Nutzer und Investoren Dachsysteme im Rahmen breiterer Gebäudeleistungsziele bewerten und nicht nur nach Erstkosten. Dies macht den Dachdeckermarkt in Mittel- und Osteuropa günstiger für Lieferanten, die integrierte Projektanforderungen bedienen können und nicht nur Rohstoffmaterialnachfrage. Das Ergebnis ist eine schrittweise Zunahme des Anteils von Projekten, bei denen die Dachauswahl gleichzeitig die Energiestrategie, die Betriebskosten und die Mietattraktivität beeinflusst. Diese Verschiebung ist besonders sichtbar bei neuen Logistik- und Fertigungsanlagen, die für die künftige Installation von Dach-Photovoltaikanlagen ausgelegt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Polen machte im Jahr 2025 34,61 % des Dachdeckermarkts in Mittel- und Osteuropa aus und war damit der größte Ländermarkt in der Region. Polen kombiniert Skalierung bei der Wohngebäudenachfrage mit einer starken Fertigungsbasis und einem politischen Umfeld, das Sanierungsaktivitäten unterstützt. Die Zuweisung von 10 Milliarden PLN (2,5 Milliarden USD) aus dem Modernisierungsfonds (MF) an Czyste Powietrze im März 2025 stärkte die Unterstützung für die Energiesanierung von Haushalten und Dachdämmungsaufrüstungen. Dies gibt Polen eine stärkere Sanierungspipeline, als ein einfacher Wartungszyklus vermuten ließe, da subventionierte Projekte auch dann fortgesetzt werden können, wenn die Materialpreise unruhig bleiben. Polen ist auch gut positioniert, um von den EPBD- und solargerechten Anforderungen zu profitieren, da sein großer Bestand älterer Gebäude eine breite Basis für Dachleistungsaufrüstungen bietet.

Rumänien soll von 2026 bis 2031 mit einem CAGR von 6,30 % wachsen, dem schnellsten Tempo im Dachdeckermarkt Mittel- und Osteuropa. Die schnellere Expansion des Landes spiegelt eine Mischung aus struktureller Unterinvestition, steigendem Sanierungsbedarf und besserer Ausrichtung auf EU-gestützte Sanierungsplanung wider. Rumänien gehörte zu den ersten EU-Mitgliedstaaten, die bis zur Frist im Dezember 2025 einen Entwurf eines nationalen Gebäudesanierungsplans einreichten, was die Ansicht unterstützt, dass die politische Umsetzung die Aktivitäten vor Ort zunehmend unterstützen wird. Dieser Planungsfortschritt ist wichtig, da die Dachdeckernachfrage in Rumänien eng mit der umfassenderen Modernisierung der Gebäudeleistung und der Notwendigkeit verbunden ist, alternden Bestand zu verbessern, anstatt nur Neubauten zu bedienen. Rumänien sticht daher im Dachdeckermarkt Mittel- und Osteuropa als die Geografie hervor, in der Aufholsanierung und politische Umsetzung im Prognosezeitraum am wahrscheinlichsten zusammenwirken werden.

Der verbleibende Dachdeckermarkt in Mittel- und Osteuropa verteilt sich auf die Tschechische Republik, Ungarn und das übrige Mittel- und Osteuropa, wo unterschiedliche Förderunterstützung, Arbeitskräfteengpässe und Fertigungsinvestitionen die Nachfrage prägen. In der Tschechischen Republik unterstützt das Neue Grüne Sparprogramm direkt die Dach- und Deckendämmung, was dazu beiträgt, die Haushaltssanierungsnachfrage aufrechtzuerhalten und den wirtschaftlichen Fall für tiefere Dachaufrüstungen zu verbessern. Ungarn fügt eine wichtige Fertigungsdimension hinzu, da Wienerbergers neues Betonziegelwerk die Rolle des Landes in der regionalen Versorgung stärkt und das anhaltende Vertrauen in die ziegelbasierte Nachfrage in benachbarten Märkten widerspiegelt. In der gesamten weiteren Region ist die gemeinsame Herausforderung die Ausführungskapazität, da Dachdecker-Fachkräftemangel und uneinheitliche Installateurqualität die Projektabwicklung verlangsamen können, auch wenn die Nachfragegrundlagen unterstützend sind. Dennoch ist der Dachdeckermarkt in Mittel- und Osteuropa außerhalb Polens nicht schwach. Er ist einfach vielfältiger, wobei einige Länder von subventionsgestützter Wohngebäudesanierung und andere von Fertigung, Logistik oder grenzüberschreitender Produktversorgung getragen werden. Im Laufe der Zeit werden EU-Leistungsstandards wahrscheinlich einige dieser Unterschiede verringern, indem sie Mindestdachspezifikationen konsistenter über die Mitgliedstaaten hinweg anheben. Das sollte die regionale Chance schrittweise ausgewogener machen, auch wenn länderspezifische Nachfragemuster unterschiedlich bleiben.

Wettbewerbslandschaft

Der Dachdeckermarkt in Mittel- und Osteuropa bleibt fragmentiert, wobei paneuropäische Konzerne wie BMI Group, Kingspan Group, Wienerberger, Soprema und Ruukki Construction neben starken regionalen Herstellern wie Pruszyński, Balex Metal, Metigla, Wetterbest, ROVA Group und Terrán Group konkurrieren. Kein einzelner Lieferant scheint die Region über alle Materialien, Anwendungen und Geografien hinweg zu dominieren, was den Wettbewerb sowohl in der Produktbreite als auch in der länderspezifischen Ausführung aktiv hält. Große Konzerne bieten breitere Produktportfolios, stärkere Compliance-Unterstützung und breiteren Vertrieb. Gleichzeitig konkurrieren nationale Spezialisten oft über Kanalzugang, Vertrautheit mit lokalen Dachtypen und schnellere Reaktionszeiten für Sanierungsarbeiten. Diese Struktur bedeutet, dass der Marktanteil über mehrere Formate verteilt ist, einschließlich Metallsysteme und Ziegel, Membranen und gedämmte Paneele. Sie bedeutet auch, dass der Dachdeckermarkt in Mittel- und Osteuropa Unternehmen belohnt, die Produktdesign mit Arbeitseffizienz, Solarintegration und lokaler Installationspraxis in Einklang bringen können, anstatt sich allein auf Skalierung zu verlassen.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass der Wettbewerb zunehmend auf den Aufbau von Fähigkeiten ausgerichtet ist. Ruukki Construction führte im Oktober 2025 das Ruukki Classic Pro Stehfalzblech in einem breiteren 510-mm-Format für die Märkte in Mittel- und Osteuropa ein, mit dem klaren Ziel, die Anzahl der Verbindungen zu reduzieren und die Installationszeit pro Dach zu senken[3]Ruukki Construction, „Neues Ruukki Classic Pro Stehfalzblech für Märkte in Mittel- und Osteuropa”, Ruukki Construction, ruukki.com. Balex Metal führte im April 2026 sein PIR ROOF-Paneel mit Schrägverbindung ein, das auf Industrie- und Gewerbedächer mit einem schwerkraftbasierten Abdichtungsansatz abzielt, der den Bedarf an Polymerdichtungen eliminiert und eine höhere Brand- und Rauchleistung unterstützt. Wienerberger stärkte auch seine regionale Dachpräsenz durch die Inbetriebnahme eines neuen Betonziegelwerks in Ungarn Ende 2025, was auf anhaltendes Vertrauen in die Ziegelnachfrage und regionale Versorgungsoptimierung hindeutet. Diese Schritte zeigen, dass der Dachdeckermarkt in Mittel- und Osteuropa nicht nur wächst, sondern auch anspruchsvoller wird, was die Entwicklung und Lieferung von Produkten betrifft.

Die Betriebsstrategie verändert sich auch neben der Produktstrategie. Kingspan berichtete 2025 von verbesserter Leistung in Mittel- und Osteuropa und verzeichnete gesunde europäische Dachdeckerrückstände beim Eintritt in das Jahr 2026, was darauf hindeutet, dass die regionale Nachfrage trotz Kosten- und Arbeitskräfteherausforderungen konstruktiv geblieben ist. BMI Group schloss im März 2026 eine große SAP Cloud ERP Private-Konsolidierung ab und wechselte von 44 Legacy-Systemen zu einer einzigen Plattform, was auf einen stärkeren Fokus auf Betriebsdisziplin und standardisierte Ausführung hindeutet. Die wettbewerbliche Implikation ist klar. Da EPBD-Compliance, Solarbereitschaft und Dokumentationsanforderungen steigen, werden Lieferanten mit stärkeren Systemen, saubererer Installationslogik und besseren Unterstützungswerkzeugen wahrscheinlich an Boden gewinnen. Das macht den Dachdeckermarkt in Mittel- und Osteuropa zunehmend günstiger für Unternehmen, die Produktleistung mit Ausführungszuverlässigkeit kombinieren können. Es schafft auch Raum für regionale Konsolidierung, wenn kleinere Akteure Schwierigkeiten haben, Rohstoffvolatilität, Installateursknappheit und Zertifizierungskosten gleichzeitig zu bewältigen.

Wichtigste Marktteilnehmer

BMI Group

Wienerberger

Pruszyński

BP2

ROVA Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen

- Mai 2026: Kingspan Group übernahm Duggan Profiles, einen irischen Hersteller von einschaligen Stahlbauplatten, Pfetten, profilierten Stahlblechen und Abschlussblechen für den Agrar- und Industriesektor. Die Übernahme vertieft Kingspans vertikale Integration über Stahldach- und Fassadenkomponenten.

- April 2026: Balex Metal führte das PIR ROOF-Paneel mit Schrägverbindung für Industrie- und Gewerbedächer ein. Der schwerkraftbasierte Abdichtungsmechanismus eliminiert Polymerdichtungen, erreicht die Brandklasse RE 60 und Rauchklasse s1 und ist darauf ausgelegt, Installationsfehlerquellen auf Lager- und Logistikdächern zu reduzieren.

- Januar 2026: Wienerberger kündigte 2026 die Erweiterung seines Portfolios an Dach- und solarintegrierten Lösungen in Mittel- und Osteuropa an, einschließlich des verstärkten Rollouts seiner In-Dach-Photovoltaiksysteme (wie Wevolt) in Märkten wie Polen, Ungarn und der Tschechischen Republik. Die Initiative spiegelt die wachsende Nachfrage nach energieerzeugenden Dachsystemen wider und positioniert Wienerberger, um steigende Wohngebäudesanierungen und nachhaltigkeitsgetriebene Dachaufrüstungen in der gesamten Region zu nutzen.

- Januar 2026: 7R lieferte ein Lager mit integrierter 350-kWp-Photovoltaikanlage für Profile VOX in Pobiedziska, Polen, mit einer Fläche von mehr als 20.000 Quadratmetern, was zeigt, dass solargerechte Industriedachspezifikationen für Logistikeinrichtungen nach Maß in Mittel- und Osteuropa zum Standard werden.

Umfang des Berichts

Der Dachdeckermarkt in Mittel- und Osteuropa ist segmentiert nach Materialtyp (Asphaltschindeln, Ton- und Betonziegel, Metalldächer, Bitumen- / Modifizierte Bitumenmembranen und weitere), Bautyp (Neubau, Dachsanierung), Anwendung (Wohngebäude und weitere) sowie Geografie (Polen, Rumänien, Tschechische Republik, Ungarn und übriges Mittel- und Osteuropa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Asphaltschindeln |

| Ton- und Betonziegel |

| Metalldächer |

| Bitumen- / Modifizierte Bitumenmembranen |

| Einschichtmembranen (TPO, EPDM und PVC) |

| Holz |

| Sonstige |

| Neubau |

| Dachsanierung und -erneuerung |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Institutionell |

| Sonstige |

| Polen |

| Rumänien |

| Tschechische Republik |

| Ungarn |

| Übriges Mittel- und Osteuropa |

| Nach Materialtyp | Asphaltschindeln |

| Ton- und Betonziegel | |

| Metalldächer | |

| Bitumen- / Modifizierte Bitumenmembranen | |

| Einschichtmembranen (TPO, EPDM und PVC) | |

| Holz | |

| Sonstige | |

| Nach Bautyp | Neubau |

| Dachsanierung und -erneuerung | |

| Nach Anwendung | Wohngebäude |

| Gewerbe | |

| Industrie | |

| Institutionell | |

| Sonstige | |

| Nach Geografie | Polen |

| Rumänien | |

| Tschechische Republik | |

| Ungarn | |

| Übriges Mittel- und Osteuropa |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird die Dachdeckernachfrage in Mittel- und Osteuropa bis 2031 voraussichtlich erreichen?

Der Sektor soll bis 2031 einen Wert von 15,79 Milliarden USD erreichen, ausgehend von 12,12 Milliarden USD im Jahr 2026, bei einer CAGR von 5,43 % über den Zeitraum 2026 bis 2031.

Welche Materialkategorie führt den Umsatz in der gesamten Region an?

Ton- und Betonziegel führten im Jahr 2025 mit einem Anteil von 36,20 %, gestützt durch die große installierte Basis von Steildächern in Wohngebäuden in Polen, Ungarn und der Tschechischen Republik.

Welches Dachmaterial wächst in Mittel- und Osteuropa am schnellsten?

Metalldächer sind das am schnellsten wachsende Materialsegment mit einem prognostizierten CAGR von 6,40 % von 2026 bis 2031, begünstigt durch geringere Strukturbelastung und schnellere Installation.

Warum ist der Sanierungsmarkt größer als der Neubaumarkt in dieser Region?

Dachsanierung und -erneuerung machten im Jahr 2025 57,40 % der Nachfrage aus, weil der Gebäudebestand älter ist, Energieeffizienzstandards verschärft werden und Sturmschäden die Austauschzyklen verkürzen.

Seite zuletzt aktualisiert am: