Größe und Marktanteil des europäischen Fassadenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

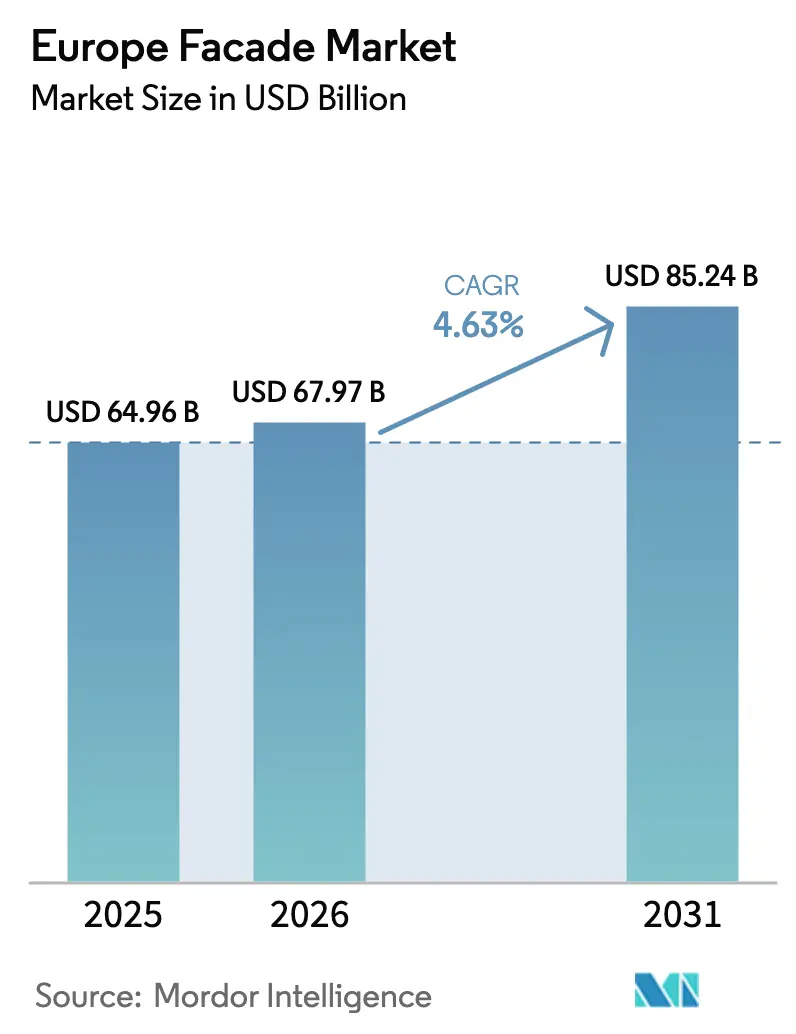

| Marktgröße im Basisjahr (2025) | 64.96 Milliarden US-Dollar |

| Marktgröße (2026) | 67.97 Milliarden US-Dollar |

| Marktgröße (2031) | 85.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Fassadenmarkts von Mordor Intelligence

Die Größe des europäischen Fassadenmarkts soll von 64,96 Milliarden USD im Jahr 2025 auf 67,97 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,63 % im Zeitraum 2026–2031 einen Wert von 85,24 Milliarden USD erreichen.

Regulatorische Aktualisierungen im Rahmen der Richtlinie über die Gesamtenergieeffizienz von Gebäuden erzwingen umfassende Sanierungsprogramme, die Kapital in hochleistungsfähige Gebäudehüllen lenken. Verschärfte Brandschutzanforderungen nach der Brandkatastrophe am Valencianischen Hochhaus im Jahr 2024 haben die Spezifikationen hin zu nicht brennbaren Vorgehängten Hinterlüfteten Fassadensystemen verschoben. Arbeitskräftemangel in Nordeuropa begünstigt vorgefertigte Einheitspaneele, die die Montagezeit um bis zu 30 % verkürzen. Volatile Aluminiumpreise haben die Kostenlücke zwischen konventionell errichteten und vorgefertigten Konstruktionen vergrößert und stärken damit das Wertversprechen werkseitig fertiggestellter Kassetten. Die Sanierungsaktivitäten im Bereich des baukulturellen Erbes nehmen ebenfalls zu, da reversible Dämmlösungen es erlauben, denkmalgeschützte Gebäude an verschärfte Energievorschriften anzupassen, ohne die ursprünglichen Fassaden zu beschädigen.

Wesentliche Erkenntnisse des Berichts

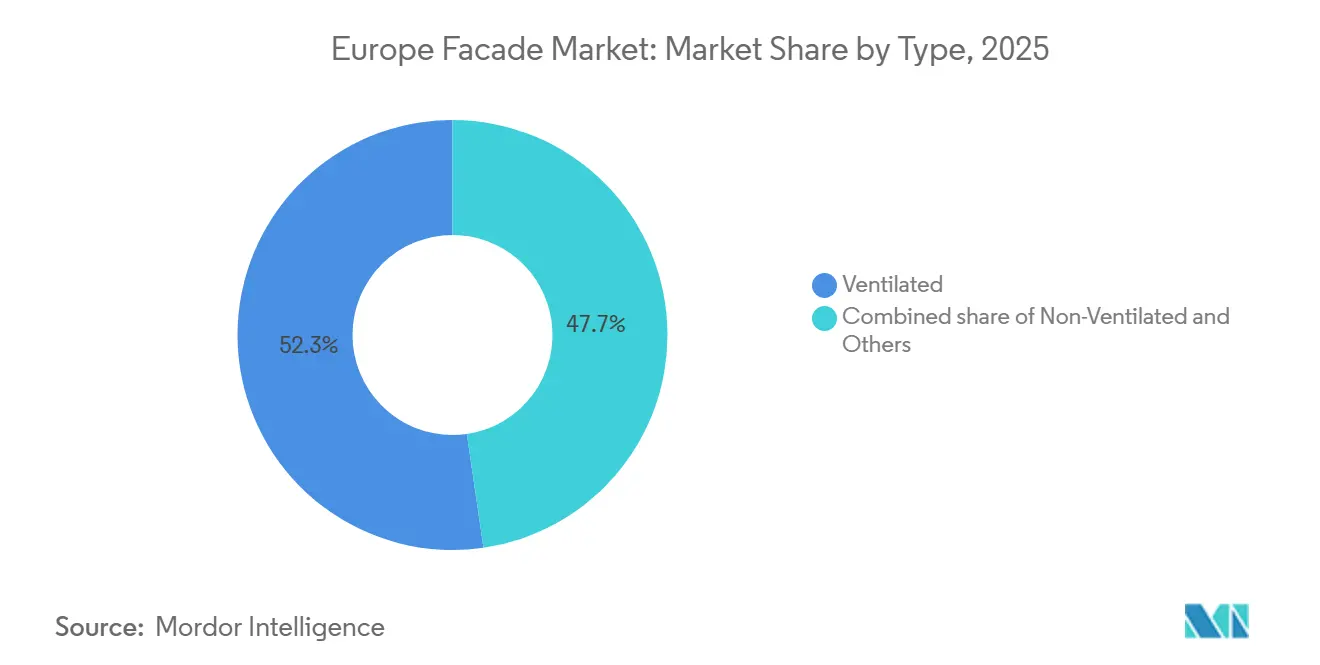

- Nach Typ führten hinterlüftete Fassaden im Jahr 2025 mit einem Marktanteil von 52,3 % und werden voraussichtlich bis 2031 die höchste CAGR von 5,12 % aufweisen.

- Nach Fassadensystemtyp entfielen im Jahr 2025 45,1 % des Marktanteils auf Vorhangfassadensysteme, während Vorgehängte Hinterlüftete Fassaden mit einer CAGR von 4,98 % im Zeitraum 2026–2031 das stärkste Wachstum verzeichnen sollen.

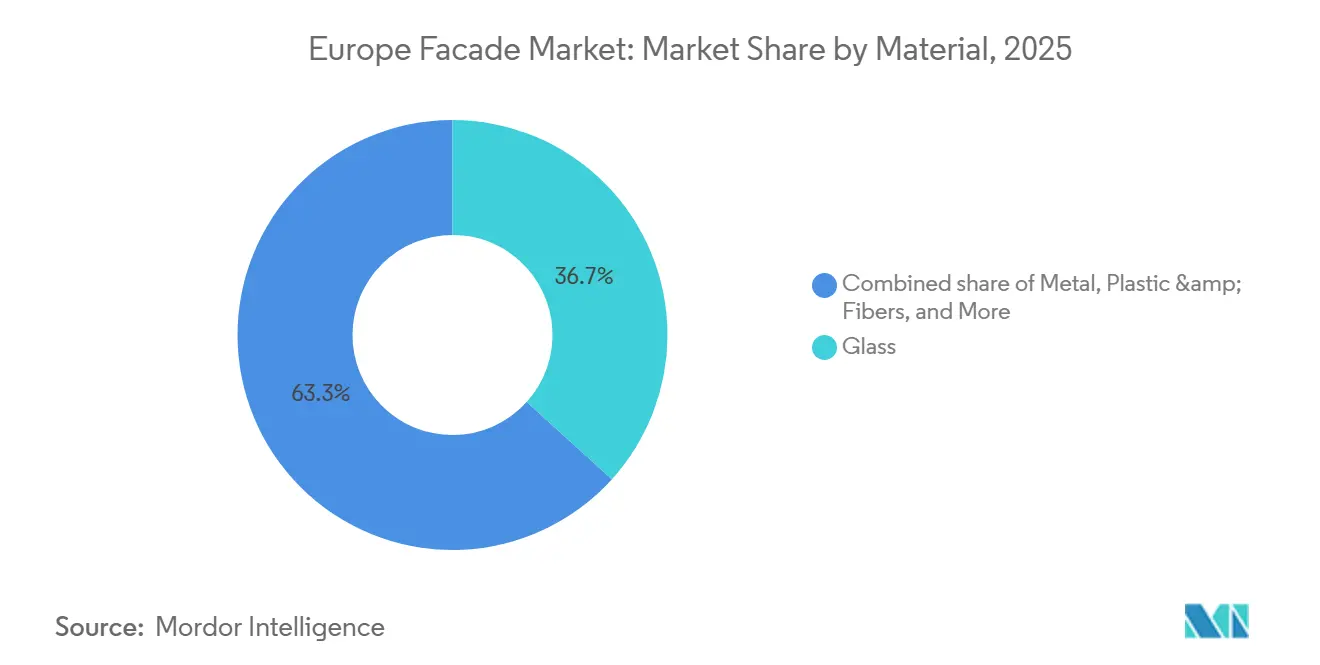

- Nach Material dominierte Glas im Jahr 2025 mit einem Anteil von 36,7 % und weist mit einer CAGR von 5,22 % bis 2031 auch die höchste Wachstumsprognose auf.

- Nach Einbauart entfielen im Jahr 2025 56,9 % der Aktivitäten auf den Neubau, während Sanierungs- und Nachrüstungsmaßnahmen im Prognosezeitraum mit einer führenden CAGR von 5,39 % wachsen sollen.

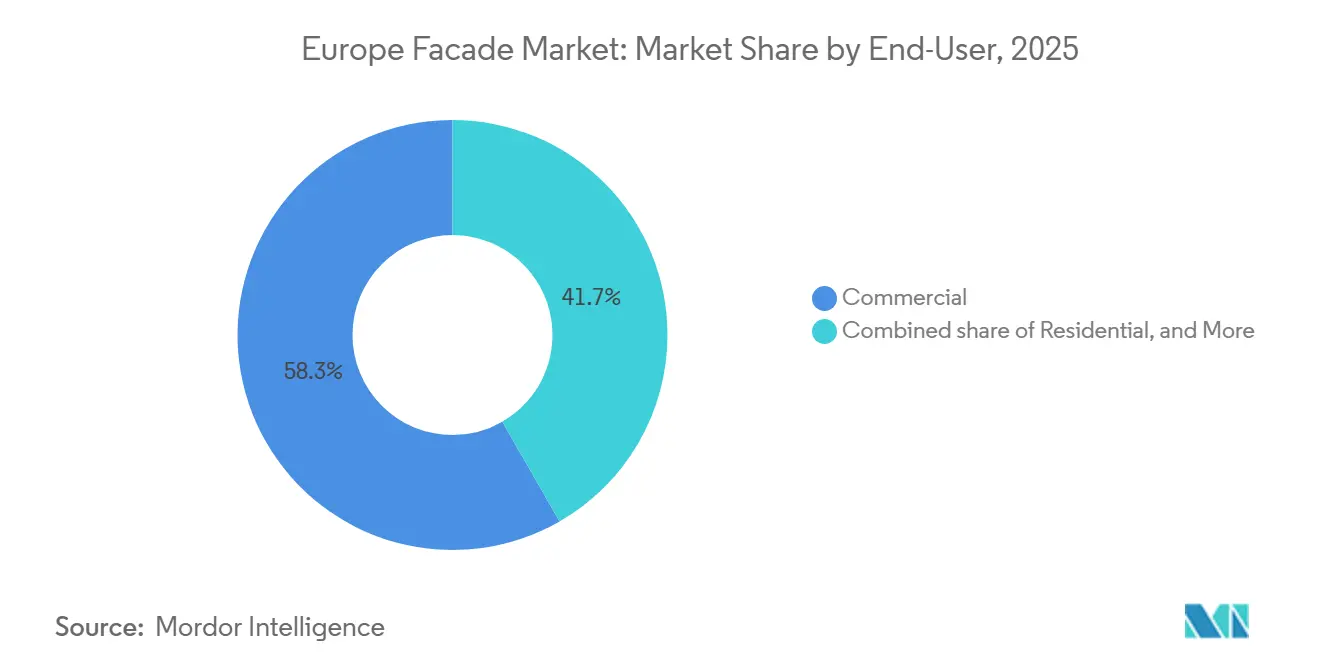

- Nach Endnutzer trugen gewerbliche Projekte im Jahr 2025 58,3 % zum Umsatz bei, während Wohnanwendungen mit einer CAGR von 5,01 % bis 2031 die höchste Dynamik aufweisen.

- Nach Region hielt Deutschland im Jahr 2025 mit 22,1 % den größten Marktanteil, während Schweden bis 2031 die höchste CAGR von 5,55 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Fassadenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Energieeffizienzvorschriften erhöhen die Akzeptanz von gedämmten Fassadensystemen | +0.9% | Nordische Länder, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| EU-Sanierungsprogramme treiben die Nachfrage nach Fassadensanierung und Überbekleidung | +0.8% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Brandschutzkonformität treibt die Nachfrage nach nicht brennbaren Fassadenmaterialien | +0.7% | Vereinigtes Königreich, Spanien, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu vorgefertigten und unitisierten Fassaden zur Verkürzung der Bauzeit | +0.6% | Vereinigtes Königreich, Deutschland, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Ersatz alternder Gebäudehüllen zur Erfüllung moderner Leistungsstandards | +0.5% | Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Energieeffizienzvorschriften erhöhen die Akzeptanz von gedämmten Fassadensystemen

Frankreichs RE2020 verschärfte im Jahr 2025 erneut die Schwellenwerte für den Lebenszykluskohlenstoff und begünstigt biobasierte Dämmstoffe und recycelte Verkleidungen. Die Novelle des deutschen Gebäudeenergiegesetzes (GEG) aus dem Jahr 2024 schreibt U-Werte unter 0,20 W/m²K für die meisten Außenwände vor und gleicht sich damit den nordischen Ländern an, wo dreifach verglaste Vorhangfassaden Werte von 0,8 W/m²K oder besser erreichen. Eine Studie der Deutschen Energie-Agentur aus dem Jahr 2024 zeigte, dass die Sanierung des Wohngebäudebestands vor 1979 jährlich 5,3 Millionen Tonnen CO₂ einsparen könnte. Der britische Future Homes Standard, der ab 2025 gilt, reduziert den Betriebskohlenstoff im Vergleich zu den Vorschriften von 2013 um bis zu 80 %. Diese Maßnahmen lenken die Materialnachfrage hin zu hochleistungsfähiger Steinwolle, thermisch getrennten Rahmenprofilen und elektrochromem Glas.

EU-Sanierungsprogramme treiben die Nachfrage nach Fassadensanierung und Überbekleidung

Verbindliche Mindestanforderungen an die Gesamtenergieeffizienz blockieren ab 2030 den Verkauf oder die Vermietung von Gebäuden unterhalb der Klasse F, sodass Eigentümer Kapital in Überbekleidungsmaßnahmen lenken, die die Energieklasse in einem einzigen Projekt um drei Stufen anheben. Die deutschen BEG-Zuschüsse deckten im Jahr 2025 bis zu 40 % der Fassadendämmkosten, während Frankreich 2,8 Milliarden USD an MaPrimeRénov-Fördergeldern ausschüttete, die für den vollen Förderbetrag Außenwandsanierungen voraussetzten[1]Bundesministerium für Wirtschaft und Klimaschutz, "BEG-Förderstatistik 2025," bmwk.de . Die Niederlande haben bis 2030 die Dämmung von 2,5 Millionen Wohngebäuden angestrebt und übernehmen bis zur Hälfte der Material- und Arbeitskosten. Spanien hat 7,4 Milliarden USD für die Gebäudesanierung bereitgestellt, wobei 80 % für Hüllenverbesserungen vorgesehen sind. Diese nationalen Programme schaffen eine stetige Sanierungspipeline, die das langfristige Wachstum des europäischen Fassadenmarkts stützt.

Brandschutzkonformität treibt die Nachfrage nach nicht brennbaren Fassadenmaterialien

Die EU-Verordnung 2024/1681 schreibt nun für Verkleidungen über 18 m die Euroklasse B-s1, d0 oder höher vor und schließt damit viele Polymerkerne faktisch aus. Das britische Gebäudesicherheitsgesetz verbietet brennbare Produkte an Wohngebäudewänden mit mehr als 11 m Höhe, ab 2025 gilt dies auch für Krankenhäuser. Spanien hat nach dem Vorfall in Valencia brennbare Dämmstoffe über 15 m verboten. Großmaßstäbliche Brandprüfverfahren nach DIN 4102-20 und BS 8414 kosten mehr als 160.000 USD pro Systemvariante und konzentrieren die Nachfrage bei etablierten Anbietern von Steinwolle und Faserzementplatten. Das Volumen britischer Steinwolle stieg zwischen 2022 und 2025 um acht Prozentpunkte und bestätigt eine strukturelle Verlagerung hin zu mineralischen Lösungen.

Verlagerung hin zu vorgefertigten und unitisierten Fassaden zur Verkürzung der Bauzeit

Die britische Produktivitätspolitik sieht vor, dass bis 2030 ein Viertel des neuen Wohnungsbaus über die Vorfertigung realisiert wird, wobei unitisierte Gebäudehüllen als Schlüsselelement genannt werden. Werkseitig gefertigte Paneele reduzieren den Arbeitsaufwand auf der Baustelle um 20–30 %, ein Vorteil angesichts des deutschen Handwerkermangels von 15 %. Das FWS 60 CV-Paneel von Schüco ermöglicht die Montage von 50–60 Einheiten pro Tag an Hochhausbaustellen, verkürzt Zeitpläne und reduziert Wetterrisiken. Niederländische Richtlinien für öffentliche Gebäude verlangen nun, dass bis 2030 die Hälfte aller Neubauprojekte industrialisierte Methoden anwendet. Eine CIRIA-Studie aus dem Jahr 2025 berichtete von 40 % weniger Fassadenmängeln bei werkseitig gefertigten Einheiten im Vergleich zu konventionell errichteten Alternativen, was die Garantierückstellungen im europäischen Fassadenmarkt senkt[2]Forschungs- und Informationsverband der Bauindustrie, "Leistungsstudie zu werkseitig gefertigten Fassaden 2025," ciria.org .

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Prüf- und Zertifizierungszeiten für Fassaden | -0.4% | Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Sanierung älterer Gebäude und Baudenkmäler | -0.3% | Italien, Frankreich, Spanien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Volatile Preise und lange Lieferzeiten für Aluminium und Architekturglas | -0.3% | Gesamte Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Prüf- und Zertifizierungszeiten für Fassaden

Europäische Technische Bewertungen dauern häufig 12–18 Monate und erfordern separate Brandschutz- und Windlastprüfungen in vollem Maßstab für jede Systemvariante. Die parallelen CE- und UKCA-Verfahren seit dem Brexit haben den Aufwand für Exporteure nach Großbritannien verdoppelt. Das Deutsche Institut für Bautechnik (DIBt) verzeichnete im Jahr 2025 eine durchschnittliche Entscheidungszeit von 14 Monaten, während der französische Schnellweg noch acht Monate Datenmaterial erfordert. Diese Verzögerungen erhöhen die Markteintrittskosten auf über 250.000 USD und schrecken kleinere Innovatoren ab, was den Erneuerungszyklus des europäischen Fassadenmarkts verlangsamt[3]Deutsches Institut für Bautechnik, "Jahresbericht 2025," dibt.de .

Komplexität der Sanierung älterer Gebäude und Baudenkmäler

Viele italienische und französische Baudenkmäler verbieten Außendämmung und erzwingen Innendämmmaßnahmen, die die nutzbare Grundfläche verringern und Wärmebrücken einführen. Reversible mechanische Befestigungen und atmungsaktive Kalkputze erhöhen die Fassadenbudgets um 30–40 %, und nur ein kleiner Pool von Fachunternehmern verfügt über die erforderlichen Spezialkenntnisse. Die Genehmigung durch Denkmalbehörden kann die Projektlaufzeiten um ein Jahr verlängern, während Materialbeschränkungen die Dämmstärke häufig auf 80 mm begrenzen und damit die Wärmedämmgewinne einschränken. Diese Einschränkungen dämpfen die ansonsten starken Sanierungsaussichten in historischen Stadtkernen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ – Hinterlüftete Systeme dominieren die Nachfrage in Kälteklimaten

Hinterlüftete Fassaden hielten im Jahr 2025 einen Marktanteil von 52,3 % am europäischen Fassadenmarkt. Ihr Hohlraumdesign ermöglicht das Entweichen von Feuchtigkeit und verhindert Frost-Tau-Schäden sowie Schimmelbildung in Regionen mit mehr als 800 mm Jahresniederschlag. Nicht hinterlüftete Systeme sind im Mittelmeerraum verbreitet, wo Kühllasten dominieren und vereinfachte Details die Kosten senken. Hybridkonzepte, die Photovoltaik-Laminate in hinterlüftete Paneele integrieren, gewinnen in Deutschland und den Niederlanden im Rahmen der Solarkonformität nach Artikel 10 an Bedeutung.

Nordische Bauträger spezifizieren hinterlüftete Vorgehängte Fassaden, da der Luftspalt windgetriebenen Regen dämpft und den Heizenergiebedarf um bis zu 15 % senkt. Spanien und Italien bevorzugen weiterhin direkt verklebte Systeme, die weniger Verankerungen und kürzere Bauprogramme erfordern. Hybrid-PV-hinterlüftete Fassaden an neuen Frankfurter Bürogebäuden reduzieren den Netzstrombezug bereits um 20 %, was auf eine hohe künftige Akzeptanz hindeutet, wenn die Modulpreise sinken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fassadensystemtyp – Vorgehängte Hinterlüftete Fassade gewinnt durch Brandschutz-Rückenwind

Vorhangfassaden beherrschten im Jahr 2025 45,1 % der Marktgröße des europäischen Fassadenmarkts. Vorgehängte Hinterlüftete Fassaden verzeichnen mit einer CAGR von 4,98 % das stärkste Wachstum, da Regulierungsbehörden nun inspizierbare Hohlräume mit mineralischer Dämmung bevorzugen. Vorhangfassaden bleiben bei Hochhäusern über 50 m dominant, wo strukturelle Anforderungen und Tageslichtanforderungen überwiegen. Punktgehaltene und strukturelle Verglasung dient Museen und Terminals mit Signalwirkung, bleibt aber eine Nischenanwendung.

Brandprüfdaten zeigen, dass Vorgehängte Hinterlüftete Fassaden das Brandausbreitungsrisiko im Vergleich zu geschlossenen Hohlräumen um 60 % reduzieren können, was die Akzeptanz in britischen und spanischen Wohnprojekten über 18 m beschleunigt hat. Die Vorhangfassadentechnologie entwickelt sich weiter, mit elektrochromem Isolierglas, das die Kühllasten in südlichen Breiten um bis zu 30 % senkt. Strukturelle Verglasung und Spinnen-Systeme erzielen weiterhin Premiumpreise bei Prestigeprojekten, obwohl ihre Gesamtfläche unter 5 % bleibt.

Nach Material – Glas führt durch Solarintegration und Transparenz

Glas erfasste im Jahr 2025 36,7 % der Nachfrage und soll mit einer CAGR von 5,22 % wachsen – dem höchsten Wert unter allen Materialien –, da Artikel 10 solarfähige Gebäudehüllen für öffentliche und gewerbliche Gebäude vorschreibt. Metallverkleidungen, überwiegend Aluminium-Verbundwerkstoffe und Zink, halten Positionen im mittleren Hochhausbereich für Industrie- und Wohngebäude, wo Langlebigkeit entscheidend ist. Faserzement und Hochdrucklaminate bedienen Wertmärkte und liefern Brandschutzklasse A1. Naturstein behält eine Boutique-Rolle bei Hotellerie- und Denkmalrenovierungen.

Dreifach verglaste Niedrig-e-Isoliergläser machen nun 60 % der neuen Vorhangfassadenfläche in Deutschland und den nordischen Ländern aus. Elektrochromates Glas in Pariser und Mailänder Büros reduziert den Heizungs-, Lüftungs- und Klimaanlagen-Energieverbrauch um 20–25 % und unterstützt Nachhaltigkeitszertifizierungen. Aluminiumprofile mit Recyclinganteil erreichten 2025 75 % der Produktion von Reynaers. Faserzement gewann im Vereinigten Königreich aufgrund seiner Nicht-Brennbarkeit einen Volumenanteil von 12 % bei der Fassadenersetzung, während dünn geschnittener Stein es Denkmälern ermöglicht, Innendämmung mit authentischer Fassadengestaltung zu verbinden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Einbauart – Sanierung beschleunigt sich durch regulatorischen Druck

Der Neubau lieferte im Jahr 2025 56,9 % der Einbauten, doch Sanierungsarbeiten verzeichnen eine CAGR von 5,39 %, da Energieklassenstrafen im Jahr 2030 drohen. Nachrüstpakete kombinieren in der Regel Überbekleidung mit dreifach verglasten Fenstern und Brandschutzbarrieren in Hohlräumen. Deutsche, französische und britische Hochhausblöcke aus den 1960er bis 1980er Jahren stellen den größten Sanierungsrückstand dar.

Deutschland hat im Jahr 2025 BEG-Zuschüsse in Höhe von 5,7 Milliarden USD für Fassadendämmung ausgezahlt. Frankreich priorisiert Sanierungen mit 55 % Energieeinsparung im Rahmen von MaPrimeRénov', während britische Sozialwohnungsfonds 1 Milliarde USD für Außenwandsanierungen in einkommensschwachen Siedlungen budgetieren. Der Neubau bleibt in Schweden und Dänemark stark, wo die Genehmigung für Niedrigstenergiegebäude vereinfacht ist, aber Lebenszykluskohlenstoffgrenzen weiterhin werkseitig gefertigte Paneele begünstigen, die Abfall und Baustellenstunden reduzieren.

Nach Endnutzer – Gewerbe dominiert, Wohngebäude gewinnen durch Wohngebäudesanierungen

Gewerbliche Projekte erzielten im Jahr 2025 58,3 % des Umsatzes, was die Verbreitung von Vorhangfassaden in Büros, Einzelhandelszentren und öffentlichen Gebäuden widerspiegelt. Der Wohnbereich wächst mit einer CAGR von 5,01 %, da Förderprogramme Vermieter belohnen, die Energieausweise auf Klasse C oder besser anheben. Industrie- und öffentliche Liegenschaften machen den Rest aus und folgen Investitionsbudgetzyklen.

Gewerbliche Auftraggeber suchen stützenfreie Innenräume und Tageslichtnutzung, was dreifach verglaste unitisierte Wände mit integrierten Jalousien vorantreibt. Wohngebäudesanierungen in deutschen Plattenbausiedlungen und britischen Sozialwohnungshochhäusern können Heizkosten um 50 % senken, wenn Außendämmung die U-Werte unter 0,20 W/m²K bringt. Spanische und italienische Mehrfamilienhaussysteme setzen auf hinterlüftete Keramikfassaden, die traditionelle Ästhetik mit Euroklasse-A1-Brandschutz verbinden. Logistikbetreiber bevorzugen gedämmte Metallpaneele, die 0,25 W/m²K bei 30 % niedrigeren Einbaukosten als Vorhangfassaden erreichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland hielt im Jahr 2025 22,1 % des europäischen Fassadenmarkts, da das novellierte GEG eine Abdeckung durch erneuerbare Heizenergie und U-Werte unter 0,20 W/m²K vorschreibt und damit Investitionen in hochleistungsfähige Gebäudehüllen erzwingt. Projektentwickler reagierten, obwohl die Bauleistung unter hohen Zinsen um 1,2 % zurückging, und die Fassadensanierung wuchs um 6,8 %, da Eigentümer die Energieklasse-F-Strafen vermeiden wollten. Die britische Nachfrage verlagerte sich vom Neubau zur Sanierung, da 6,5 Milliarden GBP öffentlicher Mittel für die Entfernung unsicherer Verkleidungen vorgesehen sind, was die Fassadenaktivität im Jahr 2025 trotz eines Rückgangs der Wohnungsneubaustarts um 3,5 % um 22 % ansteigen ließ.

Frankreich verschärfte im Jahr 2025 die RE2020-Grenzwerte für den eingebetteten Kohlenstoff und trieb die Spezifikation von biobasierten Dämmstoffen und recycelten Verkleidungen voran, obwohl die Wohnbaugenehmigungen um 8 % zurückgingen, während die Sanierungsgenehmigungen um 14 % stiegen. Italien und Spanien wuchsen aufgrund der Finanzierungskosten langsamer, doch Spaniens Sanierungsplan über 7,4 Milliarden USD lenkt weiterhin 80 % der Mittel in die Energieeffizienz. Polen und die Tschechische Republik nutzen Kohäsionsfondsmittel zur Förderung der Dämmung von Sozialwohnungen.

Schweden ist mit einer CAGR von 5,55 % bis 2031 die am schnellsten wachsende Region, unterstützt durch Zuschüsse, die die Hälfte der Fassadendämmkosten für Gebäude vor 1980 abdecken, sowie durch eine gesetzliche Verpflichtung zur Halbierung der Emissionen im Gebäudesektor bis 2030. Dänemark, Norwegen und Finnland konvergieren auf Niedrigstenergievorschriften, die Vorhangfassaden-U-Werte von 0,8 W/m²K oder weniger erfordern, was die Nachfrage nach dreifach verglasten Isoliergläsern und thermisch getrennten Rahmenprofilen steigert. Finnland begrenzt den Gesamtenergieverbrauch von Neubauten auf 90 kWh/m² jährlich und treibt damit die Gebäudehüllenleistung über die EU-Mindestanforderungen hinaus.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Kingspan, Rockwool und Saint-Gobain halten vertikal integrierte Positionen von der Dämmstoffherstellung bis zur Paneel-Montage und verfügen damit über Skalenvorteile bei Prüfung und Zertifizierung, während Permasteelisa und Lindner auf Design-Build-Vorhangfassaden für komplexe Hochhäuser spezialisiert sind. Mittelständische Metallverarbeiter konkurrieren über regionale Beziehungen und schnelle Auftragsabwicklung. Die Markteintrittsbarrieren bleiben hoch, da vollmaßstäbliche Brand- und Wetterprüfungen pro System mehr als 250.000 USD kosten und mehr als ein Jahr dauern können, was etablierte Anbieter mit CE- und UKCA-Portfolios begünstigt.

Strategische Investitionen fließen in automatisierte Vorfabrikationswerke. Kingspan investierte 93 Millionen USD, um die deutsche Paneel-Kapazität um 200.000 m² pro Jahr zu erweitern, und Lindner installierte Roboterlinien, die den Arbeitsaufwand um 35 % reduzieren und die Lieferzeiten von 14 auf neun Wochen verkürzen. Das FWS 60 CV-Paneel von Schüco integriert Photovoltaik und erreicht 0,7 W/m²K, was den Anforderungen von Artikel 10 entspricht und Premiummargenpotenzial erschließt. Reynaers kombiniert Cloud-Konfiguratoren mit BIM-Level-3-Werkzeugen, die Fertigungszeichnungen in Stunden ausgeben und die Design-to-Production-Zeit um 20 % verkürzen.

Der Innovationsschwerpunkt liegt nun auf biobasierten Dämmstoffen, reversiblen Denkmalschutzkits und integrierten PV-Verkleidungen, obwohl jede dieser Kategorien noch weniger als 5 % des europäischen Fassadenmarkts ausmacht. Rockwool konsolidiert die Steinwollversorgung in Mitteleuropa nach dem Erwerb polnischer und spanischer Produzenten und sichert Rohstoffe gegen Preisschwankungen. Saint-Gobain meldete 2025 ein Patent für eine selbstheilende Verglasungsbeschichtung an, die die Lebensdauer von Vorhangfassaden auf 35 Jahre verlängern könnte. Kleinere Disruptoren bieten parametrisches Design und Baustellenrobotik an, kämpfen jedoch mit Kapitalintensität und konservativen Beschaffungspraktiken.

Marktführer der europäischen Fassadenbranche

Alliance Facades

Alucraft Ltd

EOS Framing Limited

Saint-Gobain S.A.

Lindner Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Reynaers ging eine Partnerschaft mit einem niederländischen Robotik-Unternehmen ein, um die Lieferzeiten für unitisierte Paneele um 35 % zu verkürzen.

- September 2024: Rockwool eröffnete ein Steinwollwerk mit einer Kapazität von 100.000 t in Rumänien, um EU-geförderte Sanierungsprojekte in Osteuropa zu bedienen.

- Juni 2025: Schüco brachte die unitisierte Vorhangfassade FWS 60 CV mit integrierter Photovoltaik und einem U-Wert von 0,7 W/m²K auf den Markt.

- März 2025: Kingspan verpflichtete sich zu einer Investition von 93 Millionen USD, um die Produktion gedämmter Paneele in Deutschland um 200.000 m² jährlich zu erweitern.

Berichtsumfang des europäischen Fassadenmarkts

| Hinterlüftet |

| Nicht-Hinterlüftet |

| Sonstige |

| Vorgehängte Hinterlüftete Fassade |

| Vorhangfassadensysteme |

| Sonstige |

| Glas |

| Metall |

| Kunststoff & Fasern |

| Naturstein |

| Sonstige |

| Neubau |

| Sanierung & Nachrüstung |

| Gewerbe |

| Wohngebäude |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Nordische Länder (Schweden, Dänemark, Norwegen, Finnland) |

| Übriges Europa |

| Nach Typ | Hinterlüftet |

| Nicht-Hinterlüftet | |

| Sonstige | |

| Nach Fassadensystemtyp | Vorgehängte Hinterlüftete Fassade |

| Vorhangfassadensysteme | |

| Sonstige | |

| Nach Material | Glas |

| Metall | |

| Kunststoff & Fasern | |

| Naturstein | |

| Sonstige | |

| Nach Einbauart | Neubau |

| Sanierung & Nachrüstung | |

| Nach Endnutzer | Gewerbe |

| Wohngebäude | |

| Sonstige | |

| Nach Region | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Nordische Länder (Schweden, Dänemark, Norwegen, Finnland) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Fassadenausgaben in Europa bis 2031 sein?

Der europäische Fassadenmarkt soll bis 2031 bei einer CAGR von 4,63 % ab 2026 einen Wert von 85,24 Milliarden USD erreichen.

Welcher Fassadentyp führt derzeit den Markt an?

Hinterlüftete Systeme hielten im Jahr 2025 52,3 % der Nachfrage und bleiben das größte Segment.

Was treibt den Aufstieg der Vorgehängten Hinterlüfteten Fassade an?

Harmonisierte EU-Brandschutzvorschriften und die Post-Grenfell-Gesetzgebung begünstigen nicht brennbare Hohlräume bei Vorgehängten Hinterlüfteten Fassaden und treiben eine CAGR von 4,98 %.

Warum ist Schweden der am schnellsten wachsende nationale Markt?

Schweden kombiniert 50 % Sanierungszuschüsse mit strengen Emissionszielen, die die Nachfrage nach Fassadensanierungen mit einer CAGR von 5,55 % steigern.

Wie verkürzen Lieferanten die Projektzyklen?

Automatisierte Vorfabrikationswerke und BIM-verknüpfte Konfiguratoren verkürzen die Paneel-Lieferzeiten um bis zu 35 % und reduzieren den Baustellenarbeitsaufwand um 30 %.

Welches Material weist die stärkste Wachstumsprognose auf?

Glas, gestärkt durch die obligatorische Solarintegration, führt das Materialwachstum mit einer prognostizierten CAGR von 5,22 % bis 2031 an.

Seite zuletzt aktualisiert am: