Marktgröße und Marktanteil der allogenen Zelltherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

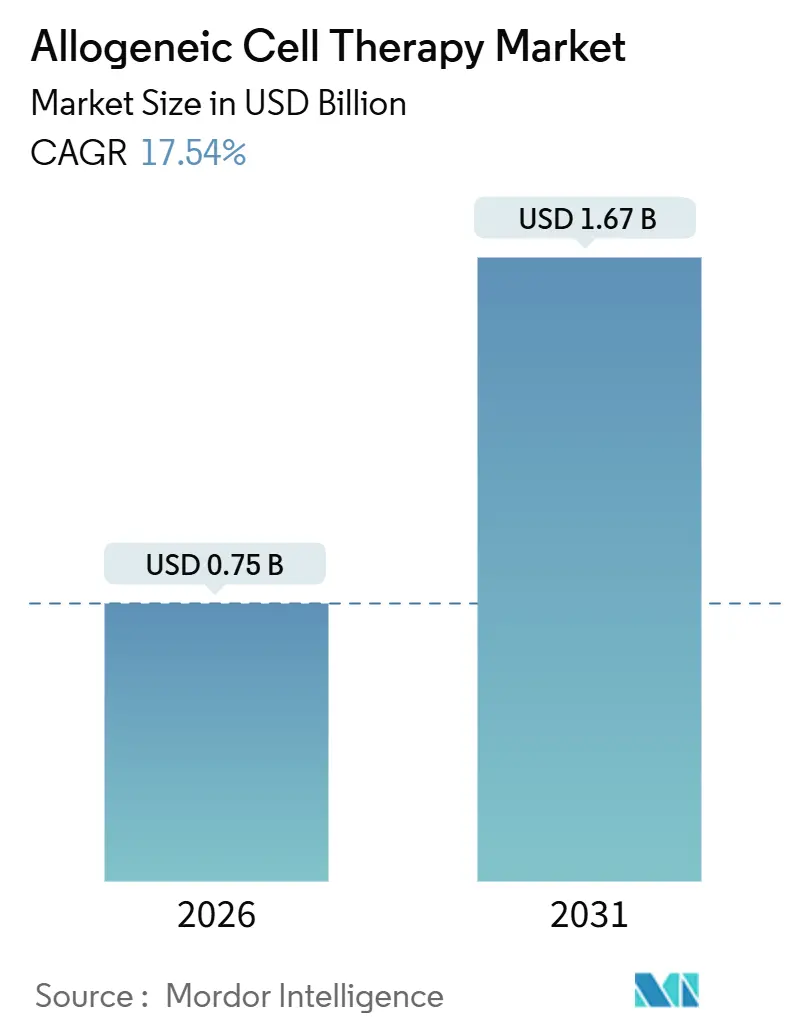

| Marktgröße (2026) | 0.75 Milliarden US-Dollar |

| Marktgröße (2031) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

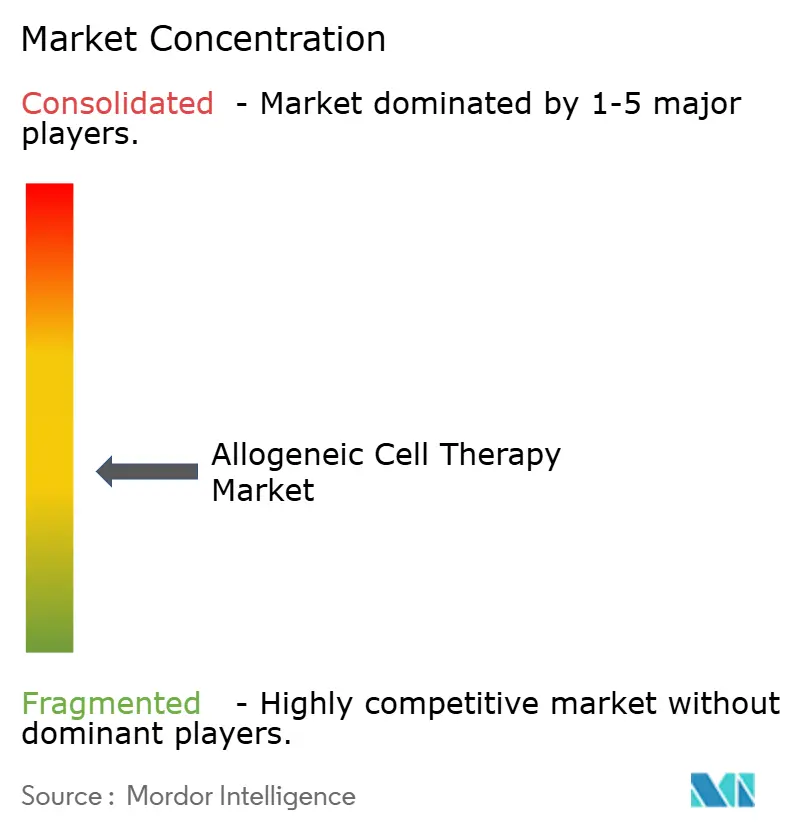

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der allogenen Zelltherapie von Mordor Intelligence

Die Marktgröße der allogenen Zelltherapie wird im Jahr 2026 auf 0,75 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,67 Milliarden USD erreichen, bei einer CAGR von 17,54 % während des Prognosezeitraums (2026–2031).

Rasche regulatorische Zulassungen, starke Kapitalzuflüsse und Fortschritte in der Genomeditierung verlagern allogene Produkte von experimentellen Konzepten zu skalierbaren, sofort verfügbaren Optionen, die Behandlungsvorlaufzeiten verkürzen und die Kosten pro Dosis senken. Krankenhäuser weiten Programme für den frühen Zugang auf Autoimmun- und dermatologische Indikationen aus, während Kostenträger in Nordamerika und Europa ergebnisbasierte Erstattungsmodelle erproben, die eine vorhersehbare Chargenproduktion begünstigen. Der asiatisch-pazifische Raum entwickelt sich zu einem Wachstumsmotor, da China, Japan und Südkorea Genehmigungsverfahren straffen und steuerliche Anreize zur Erweiterung der GMP-Kapazitäten bieten. Die Fertigungsautomatisierung, insbesondere geschlossene Bioreaktorsysteme mit einem Ertrag von >100 Dosen aus einem einzigen Spender, senkt die Herstellungskosten und ermöglicht es kleineren Entwicklern, in der Erstlinien-Onkologie zu konkurrieren.

Wichtigste Erkenntnisse des Berichts

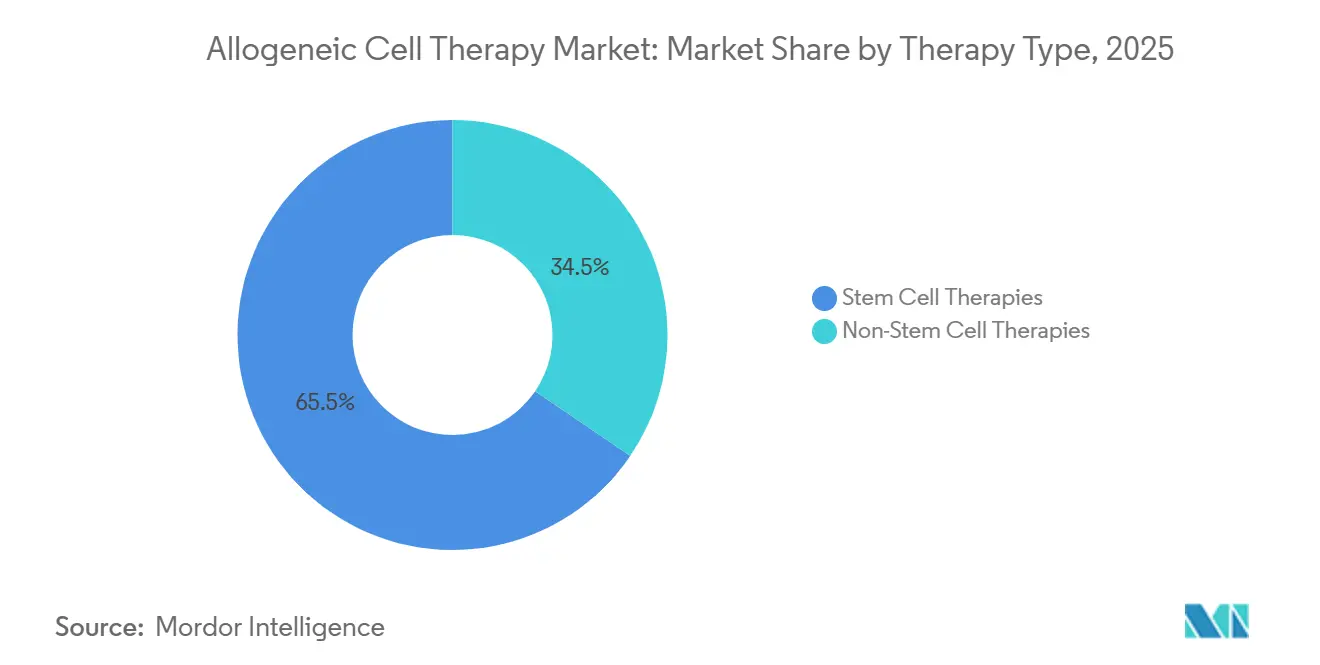

- Nach Therapietyp hielten Stammzelltherapien im Jahr 2025 einen Marktanteil von 65,55 % am Markt für allogene Zelltherapie; Nicht-Stammzelltherapien werden voraussichtlich bis 2031 mit einer CAGR von 25,25 % wachsen.

- Nach Therapiebereich entfielen auf hämatologische Erkrankungen im Jahr 2025 42,53 % der Marktgröße für allogene Zelltherapie, während dermatologische Erkrankungen bis 2031 mit einer CAGR von 23,85 % voranschreiten.

- Nach Endnutzer führten Krankenhäuser und Kliniken im Jahr 2025 mit einem Umsatzanteil von 75,23 %; Forschungs- und akademische Institute werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 21,55 % verzeichnen.

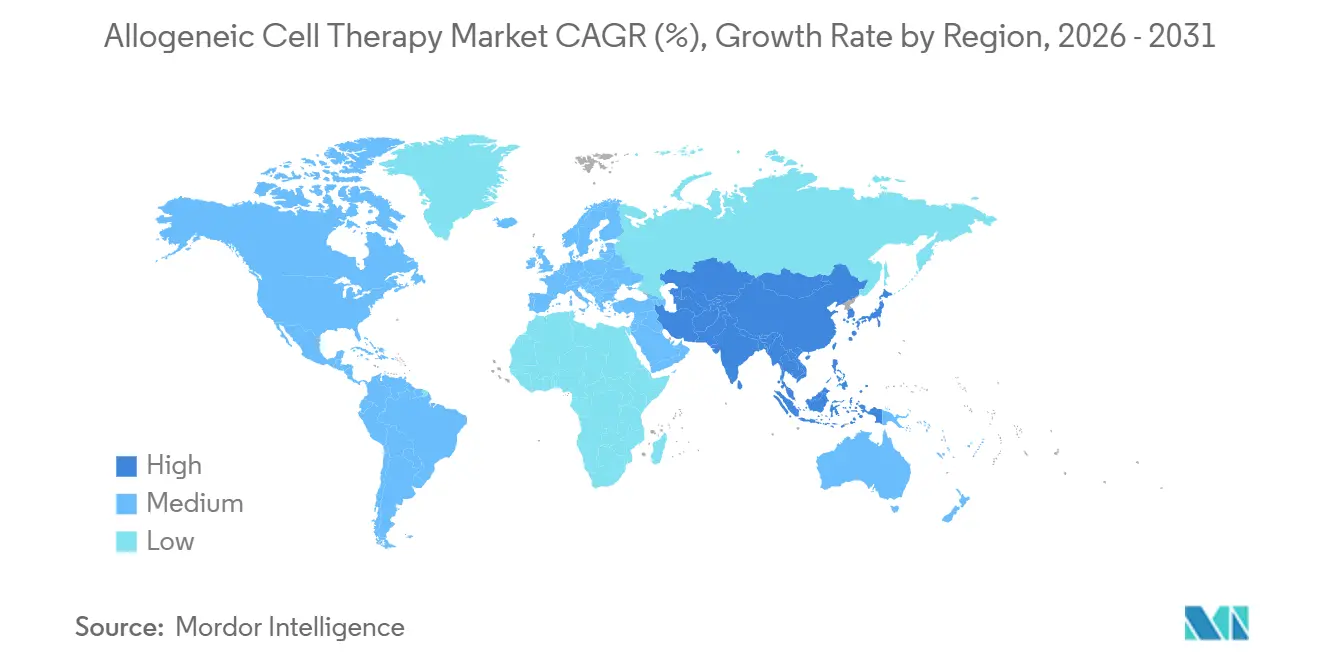

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 39,13 %, während der asiatisch-pazifische Raum voraussichtlich bis 2031 mit einer CAGR von 18,81 % wachsen wird, da regionale Regulierungsbehörden bedingte Zulassungsrahmen einführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für allogene Zelltherapie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und seltener Erkrankungen | +3.2% | Global, akuter Bedarf in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sofortige Verfügbarkeit senkt Vorlaufzeit und Kosten | +4.1% | Global, frühe Einführung in den USA und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Wachsende klinische Pipeline und starke Kapitalzuflüsse | +3.8% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Günstige beschleunigte regulatorische Bezeichnungen | +2.9% | Nordamerika und EU, aufkommend in Japan und China | Kurzfristig (≤ 2 Jahre) |

| Automatisierte geschlossene Bioreaktorsysteme ermöglichen Chargen mit >100 Dosen | +2.6% | Global, konzentriert in den USA, Deutschland und Südkorea | Langfristig (≥ 4 Jahre) |

| MRD-gesteuerte Allo-CAR-T in der Erstlinie erweitert den Kreis geeigneter Patienten | +2.3% | Nordamerika und EU, Pilotprogramme in Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und seltener Erkrankungen

Die Inzidenz von Leukämie, Lymphom und Myelom in den Vereinigten Staaten wird für 2026 auf 186.400 Fälle prognostiziert, ein Anstieg von 4,2 % gegenüber 2024, während die Diagnosen des systemischen Lupus erythematodes bei Erwachsenen im Alter von 18 bis 45 Jahren zwischen 2020 und 2025 um 19 % gestiegen sind[1]American Cancer Society, "Krebsfakten und -zahlen 2026," cancer.org. Die autologe Herstellung kann nicht schnell genug skaliert werden, um diesem Anstieg gerecht zu werden, da jede patientenspezifische Charge nach wie vor Wochen in der Produktion benötigt. Der Markt für allogene Zelltherapie bietet daher eine bestandsbasierte Lösung, die innerhalb von 48 Stunden lieferbar ist – ein Zeitfenster, das eine Krankheitsprogression und kostspielige Überbrückungstherapien abwenden kann[2]Nationale Gesundheitsinstitute, "All of Us-Forschungsprogramm: Trends bei Autoimmunerkrankungen," nih.gov. Der FDA-Fast-Track-Status für ALLO-329 beim systemischen Lupus, der im April 2025 gewährt wurde, bestätigt zusätzlich die Nachfrage nach nicht-onkologischen Anwendungsfällen. Interessenverbände drängen das CMS, einheitliche Erstattungscodes einzuführen, die die breitere Bevölkerungswirkung und die niedrigere Kostenstruktur pro Dosis widerspiegeln.

Sofortige Verfügbarkeit senkt Vorlaufzeit und Kosten

Die Chargenproduktion amortisiert Fixkosten über Hunderte von Fläschchen und senkt die Herstellungskosten auf unter 15.000 USD pro Dosis bei ausgereiften iPSC-NK-Plattformen, verglichen mit 200.000–400.000 USD für autologe Therapien[3]Fate Therapeutics, "Investorenpräsentation: Wirtschaftlichkeit iPSC-abgeleiteter Zelltherapie," fatetherapeutics.com. Eine vom IQWiG veröffentlichte deutsche Kosteneffektivitätsstudie ergab, dass allogene Therapien zum Preis von 150.000 EUR beim großzelligen B-Zell-Lymphom ICERs von unter 50.000 EUR pro QALY erzielten, was deutlich unterhalb der regionalen Zahlungsbereitschaftsschwellen liegt. Die Eliminierung des drei- bis vierwöchigen autologen Herstellungsfensters reduziert auch die Toxizität der Überbrückungstherapie; eine Überprüfung der Daten von 2024 in Blood Advances ergab, dass 22 % der autologen Kandidaten während dieses Zeitraums eine Progression erlitten. Frankreich und Italien haben begonnen, Pilotverträge zur Risikoteilung zu erproben, die Zahlungen an das progressionsfreie Überleben nach 12 Monaten knüpfen – ein Modell, das besser auf eine vorhersehbare Chargenlieferung abgestimmt ist.

Wachsende klinische Pipeline und starke Kapitalzuflüsse

Risikokapital- und strategische Investoren setzten im Zeitraum 2024–2025 2,1 Milliarden USD in diesem Bereich ein und finanzierten 127 aktive klinische Studien (Stand Januar 2026), davon 41 Programme in Phase II oder später. CRISPR Therapeutics' CD19-gerichtetes CTX112 verzeichnete eine Gesamtansprechrate von 67 % beim rezidivierten B-Zell-Lymphom, und Poseidas P-BCMA-ALLO1 zeigte eine Ansprechrate von 82 % beim multiplen Myelom. Das NCI vergab 2025 48 Millionen USD an akademisch-industrielle Konsortien, während BARDA die Herstellung für die Bereitschaft bei Infektionskrankheiten mitfinanziert. Dieser Kapitalzufluss verkürzt Entwicklungszyklen und diversifiziert Indikationen über die Onkologie hinaus.

Günstige beschleunigte regulatorische Bezeichnungen

Zwischen Januar 2024 und Januar 2026 erteilte die FDA sieben RMAT-Bezeichnungen an allogene Programme, darunter ALLO-316, WU-CART-007 und CTD402. RMAT ermöglicht fortlaufende Überprüfungen und intensive CMC-Beratung, was dazu beiträgt, Verzögerungen in der Spätphase zu reduzieren. Das PRIME-Programm der EMA und Japans bedingter Zulassungsweg spiegeln diese Haltung wider, während Chinas NMPA nun eine Vorrangprüfung innerhalb von 200 Tagen ermöglicht. Regulierungsbehörden betrachten allogene Produkte zunehmend als strategische Güter, die bei öffentlichen Gesundheitsnotlagen schnell eingesetzt werden können.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Herstellungskosten und spezialisierter GMP-Infrastrukturbedarf | -2.8% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge, sich weiterentwickelnde globale CMC/GMP-Vorschriften | -2.1% | Nordamerika und EU, Verschärfung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schrumpfender Nabelschnurblut-Spenderpool bei sinkenden Geburtenraten | -1.6% | Global, gravierend in Japan, Südkorea und Italien | Langfristig (≥ 4 Jahre) |

| Aufkommende In-vivo-Genomeditierungs-Konkurrenten könnten die Nachfrage begrenzen | -1.3% | Frühe Anwender in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten und spezialisierter GMP-Infrastrukturbedarf

Eine einzelne GMP-Linie, die 500–1.000 Jahresdosen verarbeitet, erfordert 60–80 Millionen USD an Anfangskapital und verursacht selbst nach Skaleneffekten noch variable Kosten von 25.000–40.000 USD pro Dosis[4]Lonza, "GMP-Fertigungsinfrastruktur für Zelltherapien," lonza.com. Auftragsfertigungsrückstände erstrecken sich über 18–24 Monate und verzögern Studien für kleinere Entwickler. Im asiatisch-pazifischen Raum gibt es nur ein Dutzend FDA-konforme Einrichtungen, was Singapur und Südkorea dazu veranlasst, 40 % der Kapitalkosten durch Steuergutschriften zu decken, obwohl die Kapazitäten begrenzt bleiben.

Strenge, sich weiterentwickelnde globale CMC/GMP-Vorschriften

Der Entwurf der FDA-Leitlinie vom Januar 2025 schreibt nun Wirksamkeitstests vor, die In-vitro-Marker quantitativ mit klinischen Ergebnissen verknüpfen – eine Hürde, die die Entwicklungszeit für Tests verlängert und große Validierungskohorten erfordert. Das Reflexionspapier der EMA vom März 2025 schreibt die Überwachung auf chromosomale Anomalien in genomeditiert hergestellten Chargen vor und verlängert die Prozessvalidierung um 6–9 Monate. Drei Studien wurden 2024–2025 aufgrund von Bedenken hinsichtlich Off-Target-Editierung klinisch zurückgehalten, was die Compliance-Risiken unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Genomeditierung verschiebt das Gleichgewicht

Stammzellmodalitäten behielten im Jahr 2025 einen Marktanteil von 65,55 % am Markt für allogene Zelltherapie, aber Nicht-Stammzellprodukte sind auf dem Weg, bis 2031 mit einer CAGR von 25,25 % zu wachsen. Der Wandel konzentriert sich auf CRISPR- und TALEN-Knockouts von HLA-Molekülen, die Insertion von HLA-E oder CD47 sowie TurboCAR-Konstrukte, die es T-Zellen und NK-Zellen ermöglichen, der Immunabwehr des Wirts zu entgehen. Allogenes ALLO-316 verzeichnete eine objektive Ansprechrate von 58 % beim Nierenzellkarzinom und erhielt Ende 2024 den RMAT-Status – ein Meilenstein, den autologes CAR-T bei soliden Tumoren nicht erreicht hat.

Genomeditierte NK-Zell-Kandidaten fördern den Übergang weiter, da sie keine Transplantat-gegen-Wirt-Erkrankung verursachen und niedrigere Raten des Zytokin-Freisetzungssyndroms aufweisen; FT596 schreitet auf pivotale Studien bei B-Zell-Malignomen zu. Unterdessen profitieren Stammzellplattformen von einer etablierten Transplantationsinfrastruktur und Erstattungscodes, wie die Zulassung von Mesoblasts Ryoncil für steroidrefraktäre Transplantat-gegen-Wirt-Erkrankung im Dezember 2024 zeigt. Dennoch können inkrementelle Innovationen bei Stammzelldosierungsplänen nicht mit den Dauerhaftigkeitsgewinnen mehrfach editierter T-Zell-Konstrukte mithalten, was darauf hindeutet, dass die Dominanz der Stammzellen im Prognosezeitraum abnehmen wird.

Nach Therapiebereich: Autoimmun- und dermatologische Anwendungen beschleunigen sich

Hämatologische Erkrankungen machten im Jahr 2025 42,53 % des Marktes für allogene Zelltherapie aus, unterstützt durch gut validierte Antigene wie CD19 und BCMA. Die Dermatologie ist jedoch das am schnellsten wachsende Segment mit einer CAGR von 23,85 %, da allogene regulatorische T-Zellen bei schwerer atopischer Dermatitis und Psoriasis voranschreiten. Vorläufige Phase-I/II-Daten, die im März 2025 vorgestellt wurden, zeigten einen Rückgang der EASI-Scores um 48 % ohne schwerwiegende unerwünschte Ereignisse.

Solide Tumoren hinken aufgrund feindlicher Mikroumgebungen hinterher, doch genomeditierte Konstrukte, die dominant-negative TGF-β-Rezeptoren einbeziehen, treten in Studien ein. Autoimmunerkrankungen stellen ein weißes Feld dar; 67 aktive Studien evaluieren, ob allogenes CAR-T die anhaltenden Lupus-Remissionen replizieren kann, die mit autologer CD19-Therapie beobachtet wurden. Wenn sich reale Belege häufen, könnten Kostenträger Budgets von chronischen Immunsuppressiva auf einmalige zelluläre Interventionen umverteilen.

Nach Endnutzer: Akademische Institute treiben die Indikationserweiterung voran

Krankenhäuser und Kliniken trugen im Jahr 2025 75,23 % des Umsatzes bei, was ihr Eigentum an Apherese-Einheiten, Kryolagerung und Intensivpflegekapazitäten widerspiegelt. Akademische Institute sind die am schnellsten wachsende Gruppe mit einer erwarteten CAGR von 21,55 % bis 2031, angetrieben durch Moonshot-finanzierte investigatorinitiierte Studien bei soliden Tumoren und seltenen Erkrankungen.

Diese Zentren senken die Einstiegshürden für aufstrebende Entwickler, indem sie schlüsselfertige GMP-Einheiten und regulatorisches Fachwissen bereitstellen. Das Modell hat bereits Machbarkeitsnachweise bei rezidivierter T-Zell-Leukämie erbracht, was Imviva dazu veranlasste, Vermögenswerte der Universität Pennsylvania für die pivotale Expansion zu erwerben. Auftragsforschungsorganisationen und Zellverarbeitungslabore erweitern ihr Leistungsangebot um Spenderscreening, Vektorproduktion und Echtzeit-Freigabetests, was Entwicklern ermöglicht, nicht-kernkompetente Tätigkeiten auszulagern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,13 % des Umsatzes, angetrieben durch konzentrierte klinische Studiennetzwerke. Die etablierte Erstattung ist vorhanden, doch das Wachstum verlangsamt sich auf den mittleren Zehnerprozentbereich, da Kostenträger Rahmenbedingungen für Erstattung mit Evidenzanforderungen einführen, die zweijährige reale Ergebnisse erfordern. Europa sieht sich einer ungleichmäßigen Einführung gegenüber; Deutschland genehmigte im März 2025 die Erstattung für rezidiviertes großzelliges B-Zell-Lymphom, aber Frankreich verzögerte die Kostenübernahme bis zum Abschluss der Phase-III-Studien, was grenzüberschreitende Zugangsdisparitäten schafft.

Der asiatisch-pazifische Raum zeigt die steilste Entwicklung mit einer prognostizierten CAGR von 18,81 %. Chinas Vorrangprüfungsverfahren hat die Dossierauswertung auf 200 Tage verkürzt, was das Volumen klinischer Studien und lokale Fertigungsinvestitionen ankurbelt. Japans bedingter Zulassungsrahmen vom April 2024 hat bereits zwei allogene CAR-T-Therapien für seltene T-Zell-Krebserkrankungen genehmigt und ermöglicht frühere Einnahmen zur Finanzierung von Bestätigungsstudien. Südkoreas Fast-Track-Programm vom Januar 2025 bietet Gebührenaufschübe und fortlaufende CMC-Überprüfungen und zieht multinationale Partnerschaften an.

Aufstrebende Regionen bleiben noch in einem frühen Stadium. Brasilien genehmigte im Oktober 2024 seine erste allogene Studie für COVID-19-bedingtes ARDS, und die Vereinigten Arabischen Emirate bauen ein Exzellenzzentrum für Zelltherapie, das 2027 eröffnet werden soll. Fertigungsdefizite und mangelnde Erstattungstransparenz werden dazu führen, dass diese Märkte bis 2031 unter einem kombinierten Anteil von 5 % bleiben.

Wettbewerbslandschaft

Kein Unternehmen kontrolliert einen bedeutenden Anteil am Markt für allogene Zelltherapie, was zu einem mäßig fragmentierten Markt führt. Etablierte autologe Marktführer diversifizieren sich: Gilead ist im November 2024 eine Partnerschaft mit Shoreline Biosciences eingegangen, um iPSC-abgeleitete NK-Zellprodukte gemeinsam zu entwickeln, während Novartis CRISPR-editierte Gamma-Delta-T-Zellen bei soliden Tumoren testet. Reine Entwickler konzentrieren sich auf Multiplex-Genomeditierung zur Differenzierung; Allogenes TurboCAR-System nutzt nicht-virale Transposons, um Vektorkosten zu senken, während Poseidas piggyBac eine ortsspezifische Integration ermöglicht, die das Risiko der Insertionsmutagenese reduziert.

Fertigungsallianzen sind nun strategisch. Takeda investierte im Oktober 2024 200 Millionen USD in den Bau einer dedizierten allogenen Anlage in Osaka und bietet Partnern überschüssige Kapazitäten an. Auftragsfertigungsunternehmen berichten von mehrjährigen Auftragsbüchern, was kapitalstarke Biotechnologieunternehmen zur vertikalen Integration veranlasst. Die Grenzen des geistigen Eigentums werden enger; Cellectis' TALEN-Patente bilden die Grundlage für Lizenzgebührenströme von Allogene und Servier, während CRISPR Therapeutics und Editas den Cas9-Rechtsstreit fortsetzen.

Weißes Feld besteht weiterhin bei soliden Tumoren und Autoimmunerkrankungen. Wugen entwickelt gedächtnisähnliche NK-Konstrukte, die eine längere Persistenz zeigen, und Imvivas CD7-gerichtetes CTD402 erhielt im Oktober 2025 den RMAT-Status nach einer vollständigen Ansprechrate von 64,1 %, was zeigt, wie fokussierte Vermögenswerte breitere Portfolios überholen können.

Marktführer der allogenen Zelltherapiebranche

Adicet Bio, Inc.

Allogene Therapeutics Inc.

Astellas Pharma Inc.

CRISPR Therapeutics AG

Gamida Cell Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Capricor Therapeutics gab ein regulatorisches Update zu seiner BLA-Einreichung für Deramiocel, eine erstklassige Therapie bei Duchenne-Muskeldystrophie.

- Dezember 2025: CARsgen reichte zwei INDs bei Chinas NMPA für CT0596 ein, eine allogene BCMA-gerichtete CAR-T-Zelltherapie.

Umfang des globalen Berichts zum Markt für allogene Zelltherapie

Gemäß dem Umfang des Berichts ist die allogene Zelltherapie eine Art zellbasierter Behandlung, bei der Zellen verwendet werden, die von einem gesunden Individuum und nicht vom Patienten selbst gespendet wurden. Diese Spenderzellen werden unter kontrollierten Bedingungen verarbeitet und vermehrt und dann an mehrere Empfänger verabreicht. Die Therapie ist darauf ausgelegt, geschädigtes Gewebe oder Immunreaktionen zu reparieren, zu ersetzen oder zu modulieren.

Die Marktsegmentierung der allogenen Zelltherapie umfasst Therapietyp, Therapiebereich, Endnutzer und Geografie. Nach Therapietyp ist der Markt in Stammzelltherapien und Nicht-Stammzelltherapien segmentiert. Nach Therapiebereich ist der Markt in hämatologische Erkrankungen, solide Tumor-Onkologie, dermatologische Erkrankungen, Autoimmun- und Entzündungserkrankungen, kardiovaskuläre und ischämische Erkrankungen sowie neurologische Erkrankungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, spezialisierte Krebszentren, Forschungs- und akademische Institute sowie sonstige Endnutzer segmentiert. Nach Geografie ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Stammzelltherapien | Hämatopoetische Stammzelltherapien |

| Mesenchymale Stammzelltherapien | |

| Nicht-Stammzelltherapien | Allogene T-Zell-Therapien |

| Allogene NK-Zell-Therapien |

| Hämatologische Erkrankungen |

| Solide Tumor-Onkologie |

| Dermatologische Erkrankungen |

| Autoimmun- und Entzündungserkrankungen |

| Kardiovaskuläre und ischämische Erkrankungen |

| Neurologische Erkrankungen |

| Krankenhäuser und Kliniken |

| Spezialisierte Krebszentren |

| Forschungs- und akademische Institute |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | Stammzelltherapien | Hämatopoetische Stammzelltherapien |

| Mesenchymale Stammzelltherapien | ||

| Nicht-Stammzelltherapien | Allogene T-Zell-Therapien | |

| Allogene NK-Zell-Therapien | ||

| Nach Therapiebereich | Hämatologische Erkrankungen | |

| Solide Tumor-Onkologie | ||

| Dermatologische Erkrankungen | ||

| Autoimmun- und Entzündungserkrankungen | ||

| Kardiovaskuläre und ischämische Erkrankungen | ||

| Neurologische Erkrankungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Spezialisierte Krebszentren | ||

| Forschungs- und akademische Institute | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für allogene Zelltherapie bis 2031 erreichen?

Der Markt für allogene Zelltherapie wird voraussichtlich bis 2031 einen Wert von 1,67 Milliarden USD erreichen und mit einer CAGR von 17,54 % wachsen.

Welcher Therapietyp wächst innerhalb der allogenen Zelltherapie am schnellsten?

Nicht-Stammzelltherapien wie genomeditierte T-Zellen und NK-Zellen wachsen bis 2031 mit einer CAGR von 25,25 %.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Reformen in China, Japan und Südkorea, einschließlich Vorrangprüfungen und bedingter Zulassungen, treiben eine regionale CAGR von 18,81 % voran.

Was ist die größte Fertigungsherausforderung für Entwickler?

Der Aufbau von GMP-Linien kostet 60–80 Millionen USD und die Auftragsfertigungskapazitäten sind mit Rückständen von 18–24 Monaten konfrontiert, was eine schnelle Skalierung einschränkt.

Wie gehen Kostenträger mit den hohen Therapiekosten um?

Kostenträger in Nordamerika und Europa erproben ergebnisbasierte Verträge, die die Erstattung an das progressionsfreie Überleben und reale Daten knüpfen.

Welche Unternehmen führen die Innovation an?

Unternehmen wie Allogene, CRISPR Therapeutics und Poseida entwickeln Multiplex-genomeditierte Konstrukte, die darauf abzielen, etablierte autologe Plattformen zu übertreffen.

Seite zuletzt aktualisiert am: