Größe und Marktanteil des Marktes für primäre Zellkulturen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

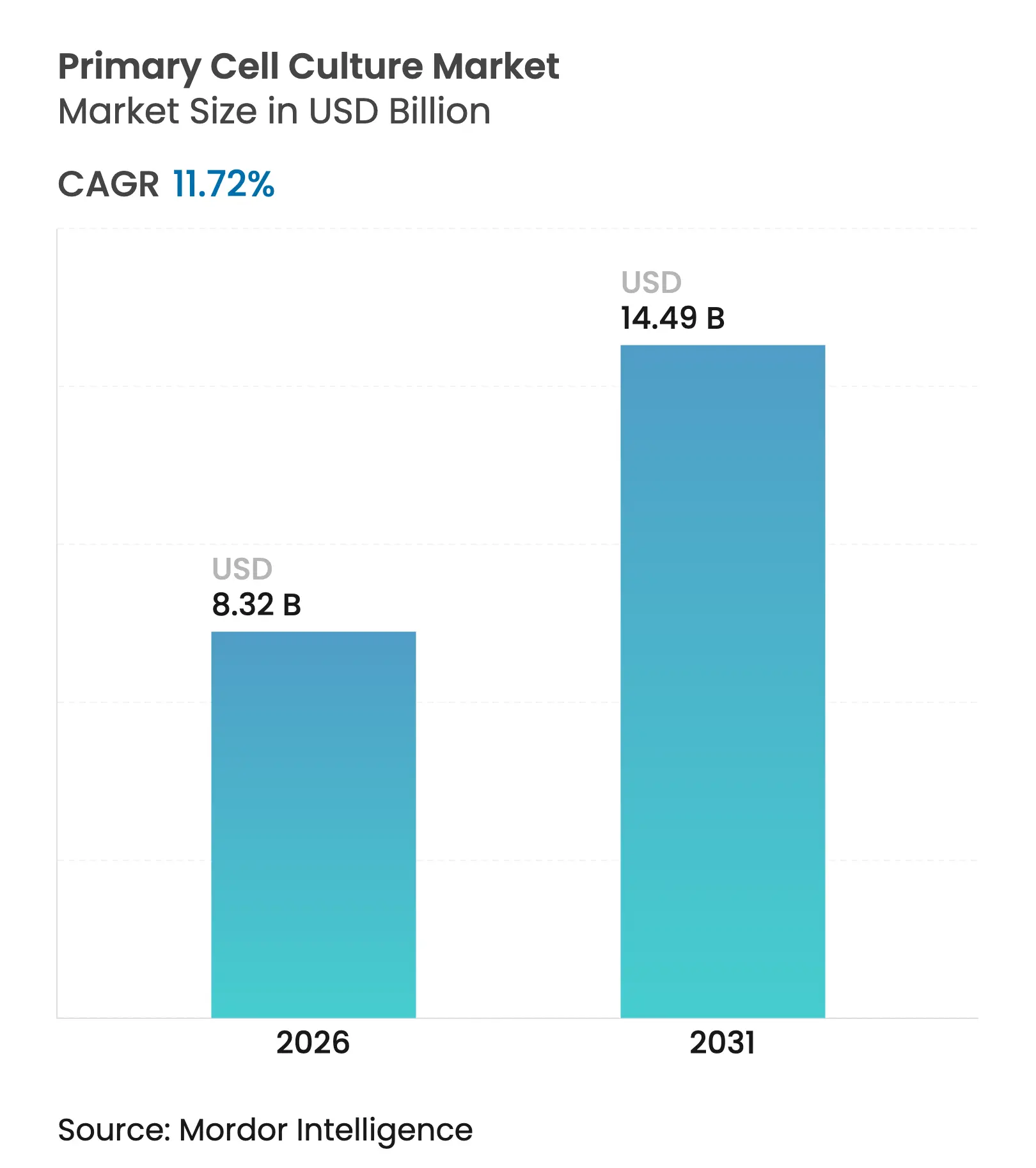

| Marktgröße (2026) | 8.32 Milliarden US-Dollar |

| Marktgröße (2031) | 14.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.72% CAGR |

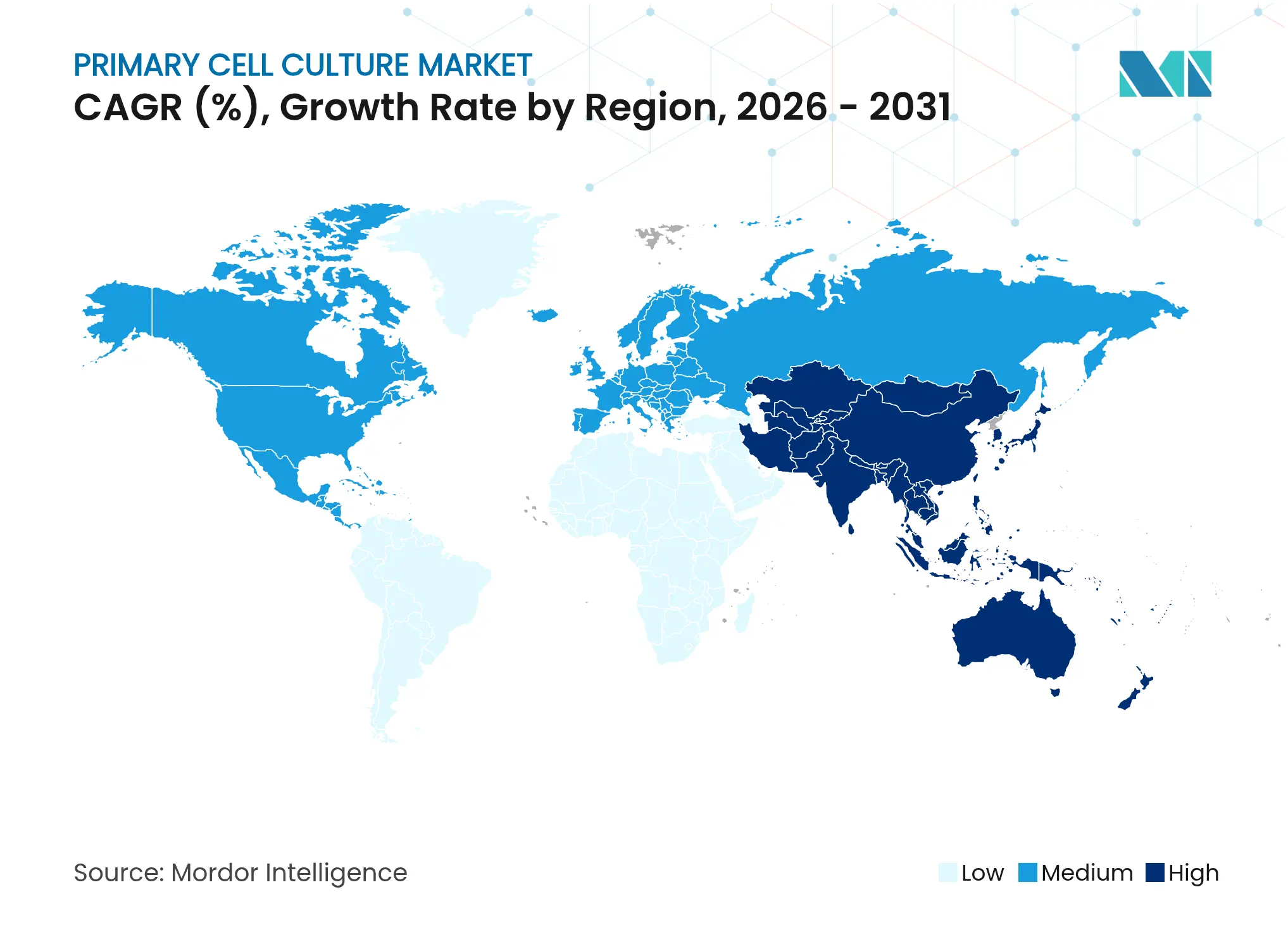

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für primäre Zellkulturen von Mordor Intelligence

Die Größe des Marktes für primäre Zellkulturen wird voraussichtlich von USD 7,45 Milliarden im Jahr 2025 auf USD 8,32 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,72 % über den Zeitraum 2026–2031 USD 14,49 Milliarden erreichen. Diese robuste Entwicklung spiegelt den entscheidenden Wandel von Forschern und Arzneimittelentwicklern hin zu physiologisch relevanten Modellen wider, die den klinischen Schwund in späten Phasen reduzieren. Pharmaunternehmen beschleunigen ihre Investitionen in 3D- und mikrofluidische Systeme, durch künstliche Intelligenz gestützte Analysen sowie geschlossene Bioreaktorsysteme, die allesamt die Vorhersagekraft präklinischer Studien schärfen. Reagenzien und Supplemente bilden die größte Umsatzbasis, da sie kontinuierlich verbraucht werden, während mikrofluidische Organ-on-Chip-Plattformen die schnellste Akzeptanz verzeichnen. Das Wachstum wird zusätzlich durch eine steigende globale Belastung durch chronische Erkrankungen, die regulatorische Unterstützung nicht-tierischer Testmodelle sowie die zunehmende Auslagerung spezialisierter zellbasierter Assays an Auftragsforschungsorganisationen verstärkt.

Wichtigste Erkenntnisse des Berichts

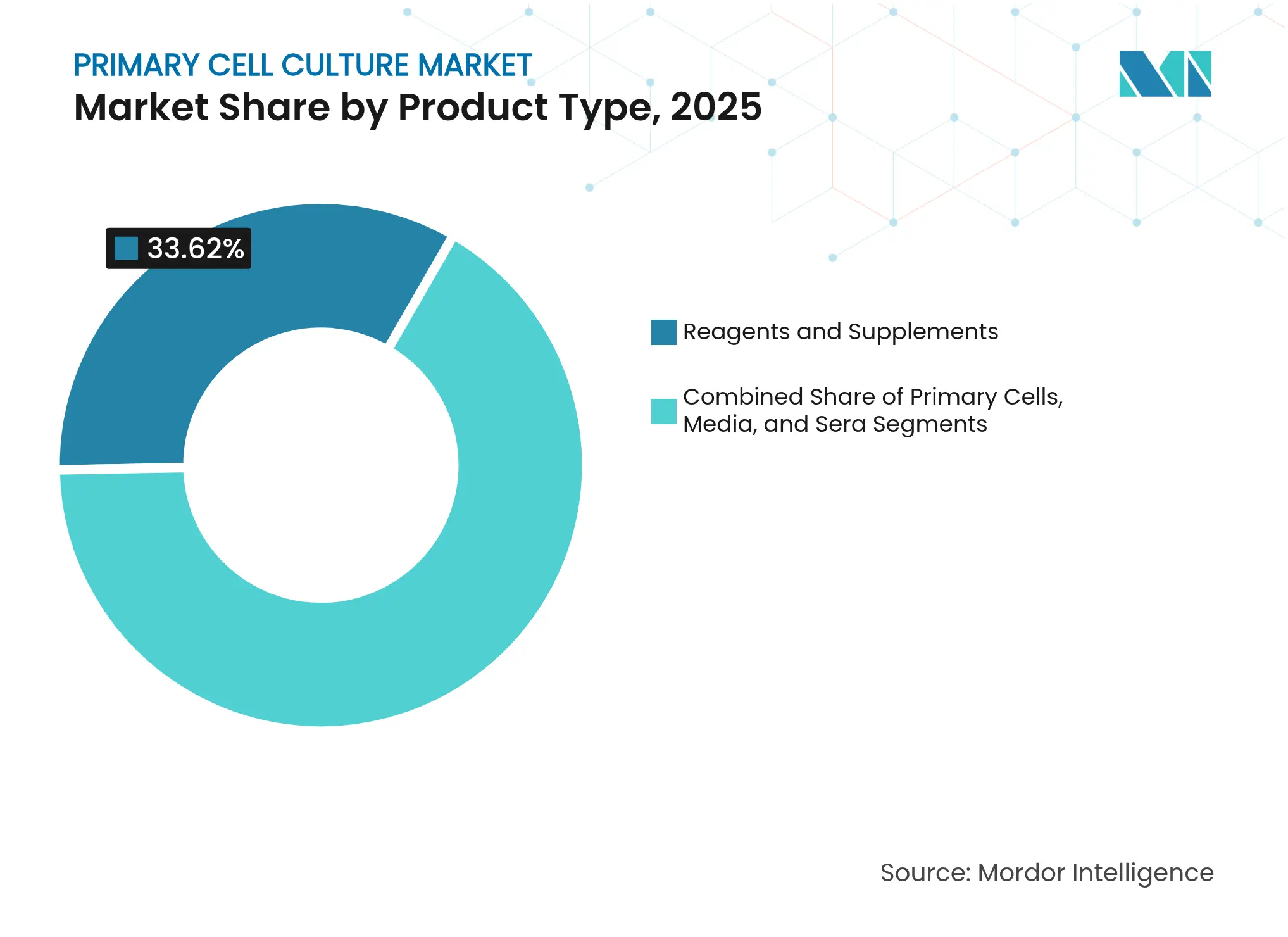

- Nach Produkttyp hielten Reagenzien und Supplemente im Jahr 2025 einen Marktanteil von 33,62 % am Markt für primäre Zellkulturen, während primäre Zellen bis 2031 voraussichtlich mit einer CAGR von 14,12 % wachsen werden.

- Nach Zelltyp führten tierische Zellen im Jahr 2025 mit einem Umsatzanteil von 58,10 %, während menschliche Zellen bis 2031 eine CAGR von 15,08 % erreichen sollen.

- Nach Trennmethode erfasste die enzymatische Disaggregation im Jahr 2025 33,05 % der Marktgröße für primäre Zellkulturen; die mechanische Trennung soll im gleichen Zeitraum mit einer CAGR von 13,42 % voranschreiten.

- Nach Kulturplattform hielten 2D-Monoschichten im Jahr 2025 einen Anteil von 69,40 % an der Marktgröße für primäre Zellkulturen, doch mikrofluidische Organ-on-Chip-Systeme beschleunigen sich mit einer CAGR von 18,05 %.

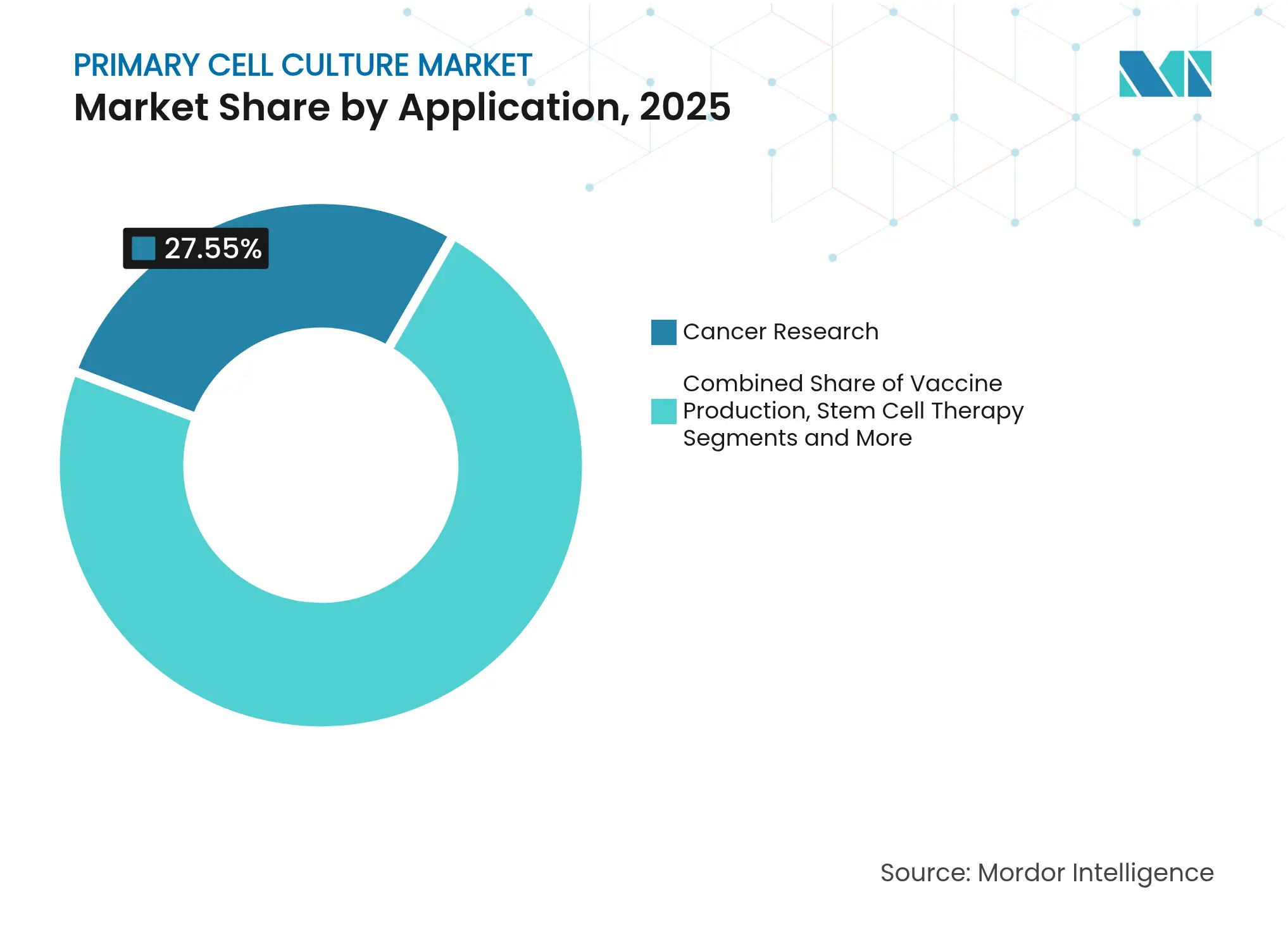

- Nach Anwendung dominierte die Krebsforschung im Jahr 2025 mit 27,55 % der Marktgröße für primäre Zellkulturen, während die regenerative Medizin mit einer CAGR von 14,36 % expandiert.

- Nach Endnutzer dominierten Pharma- und Biotechnologieunternehmen im Jahr 2025 mit einem Anteil von 51,30 %; Auftragsforschungsorganisationen verzeichnen mit einer CAGR von 12,94 % den schnellsten Anstieg.

- Nach Geografie trug Nordamerika 51,70 % des Umsatzes im Jahr 2025 bei; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 13,82 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für primäre Zellkulturen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und infektiöser Erkrankungen, die fortschrittliche zellbasierte Forschungsmodelle erfordern | +3.6% | Global, mit verstärkter Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in personalisierte und präzisionsmedizinische Initiativen weltweit | +3.0% | Nordamerika, Europa und aufstrebende asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Steigende biopharmazeutische F&E-Ausgaben für Zell- und Gentherapien | +2.4% | Global, mit Konzentration in Innovationszentren (Boston, San Francisco, Shanghai, Basel) | Mittelfristig (2–4 Jahre) |

| Fortschritte bei automatisierten und geschlossenen Technologien für primäre Zellkulturen | +1.8% | Nordamerika, Europa und fortgeschrittene asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Günstige regulatorische Unterstützung und beschleunigte Zulassungen für zellbasierte Therapeutika | +1.2% | Nordamerika und Europa, mit aufkommendem Einfluss in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch chronische Erkrankungen treibt die Nachfrage nach physiologisch relevanten Modellen

Eskalierende Inzidenzen von onkologischen, metabolischen und neurodegenerativen Erkrankungen erhöhen den Bedarf an primären Zellen, die die menschliche Gewebearchitektur widerspiegeln. Arzneimittelkandidaten, die zunächst an primären Modellen gescreent werden, zeigen eine um 23 % höhere Übergangsrate zu erfolgreichen klinischen Ergebnissen im Vergleich zu solchen, die nur an immortalisierten Zelllinien geprüft wurden. Atemwegsstudien aus der Pandemiezeit unterstrichen diese Vorteile und lenkten die Finanzierung in Richtung humaner epithelialer und immunologischer primärer Kulturen für die Impfstoff- und antivirale Entwicklung. Krankenhäuser und akademische Zentren legen nun routinemäßig patientenabgeleitete Biopsien an, was das Angebot an ethisch eingewilligten Zellen erweitert, die krankheitsspezifische Assays ermöglichen.

Initiativen zur Präzisionsmedizin fördern Innovationen im Bereich primärer Zellkulturen

Nationale Programme wie das US-amerikanische „All of Us” und Europas „1+ Million Genomes” treiben die Nachfrage nach patientenabgestimmten Zellsystemen an, die genomische und proteomische Variabilität aufzeigen. Im Jahr 2024 sagte ein wegweisendes Tumor-Organoid-Experiment Immuntherapieantworten mit einer Genauigkeit von 89 % voraus und übertraf damit frühere Xenograft-Screenings bei weitem. Pharmazeutische Pipelines integrieren solche Modelle zunehmend in frühen Entwicklungsphasen, was Entscheidungszeiträume verkürzt und kostspielige späte Misserfolge reduziert. Bioinformatische Plattformen kombinieren nun Organoide mit Multi-Omics-Auswertungen, um Responder-Subpopulationen zu kartieren und das gezielte Studiendesign zu informieren.

Biopharmazeutische F&E verlagert sich in Richtung zellbasierter Therapeutika

Zell- und Gentherapie-Pipelines wuchsen im vierten Quartal 2024 um 7 %, mit 83 % mehr Programmen in der Vorregistrierungsphase als im Vorjahr[2]Amerikanische Gesellschaft für Gen- und Zelltherapie, „Bericht zur Landschaft der Gen-, Zell- und RNA-Therapie Q4 2024,” asgct.org. Primäre T-Zellen, Stammzellen und dendritische Zellen bilden das Ausgangsmaterial für diese Therapien und stimulieren ein zweistelliges jährliches Wachstum bei spezialisierten Isolierungsreagenzien, geschlossenen Bioreaktoren und GMP-konformen Medien. FDA-Zulassungen mehrerer autologer und allogener Produkte in den Jahren 2024–2025 bestätigten die kommerzielle Tragfähigkeit und zogen neues Kapital in fortschrittliche Zellexpansions- und Charakterisierungstechnologien[1]A. Mack & A. Fiedorowicz, „FDA-Entwurfsleitfaden zur Sicherheitsprüfung menschlicher allogener Zellen,” Cell & Gene, cellandgene.com.

Fortschritte bei automatisierten und geschlossenen Technologien für primäre Zellkulturen

Roboterarbeitsstationen integrieren enzymatische Verdauungs-, Wasch- und Aussaatschritte und minimieren so das Kontaminationsrisiko sowie die Variabilität durch Techniker. Mikrofluidische Chips mit optischen und elektrochemischen Sensoren erfassen den Stoffwechselfluss in Echtzeit und ermöglichen adaptive Medienzuführungen, die die Lebensdauer der Kulturen verlängern. Software auf Basis künstlicher Intelligenz wertet große Bildbibliotheken aus, um suboptimale Morphologien frühzeitig zu erkennen, fehlgeschlagene Läufe zu verhindern und teure Reagenzien zu schonen. Diese Fortschritte erleichtern die Einführung in kleinen Laboren, denen bisher das Fachwissen für den Umgang mit empfindlichen primären Zellen fehlte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technische Komplexität und begrenzte Standardisierung von Protokollen zur Isolierung und Kultivierung primärer Zellen | -1.8% | Global, mit stärkerer Auswirkung in Schwellenmärkten mit begrenztem technischen Fachwissen | Mittelfristig (2–4 Jahre) |

| Ethische und regulatorische Bedenken hinsichtlich der Beschaffung von menschlichem und tierischem Gewebe | -1.2% | Global, mit besonderer Strenge in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Kosten und Lieferkettenengpässe bei hochwertigen Reagenzien und Medien für primäre Zellkulturen | -0.6% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Technische Komplexität schafft Barrieren für eine breite Akzeptanz

Primäre Zellen erfordern gewebespezifisches Isolierungs-Know-how, strenge Passagegrenzen und individuelle Medienrezepturen. Eine Umfrage aus dem Jahr 2024 ergab, dass 68 % der Forscher Schwierigkeiten haben, reproduzierbare Ergebnisse mit primären Kulturen zu erzielen, und dabei auf inkonsistente Lebensfähigkeit und Phänotypdrift hinweisen. Der Mangel an qualifiziertem Personal treibt die Arbeitskosten in die Höhe, und kurze Zelllebensdauern erhöhen die Chargenfrequenz, was die Laborbudgets belastet. Diese Hürden verlangsamen die Einführung in kleineren Biotechnologieunternehmen und akademischen Zentren ohne spezialisierte Infrastruktur.

Ethische und regulatorische Rahmenbedingungen schränken die Gewebebeschaffung ein

Strenge Einwilligungsregeln und Tierschutzvorschriften schränken den Zugang zu frischem Gewebe ein, insbesondere über Grenzen hinweg mit unterschiedlichen rechtlichen Standards. Die Europäische Arzneimittel-Agentur schreibt beispielsweise eine detaillierte Spenderprüfung und Rückverfolgbarkeit vor, was die Genehmigungszeiträume für Mehrzentren-Studien verlängert. Die Variabilität regionaler Leitlinien erschwert globale Lieferketten und zwingt Unternehmen, Sammlungen in jeder Rechtsordnung zu duplizieren, was die Kosten erhöht und den Projektstart verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reagenzien und Supplemente dominieren die Ausgaben, während primäre Zellen das Wachstum beschleunigen

Reagenzien und Supplemente trugen im Jahr 2025 33,62 % des Umsatzes im Markt für primäre Zellkulturen bei, angetrieben durch wiederkehrende Kaufzyklen und Premiumpreise für GMP-konforme Komponenten. Serumfreie und chemisch definierte Formulierungen beseitigen Lot-zu-Lot-Variabilität und steigern die experimentelle Reproduzierbarkeit. Proprietäre Mischungen mit rekombinanten Wachstumsfaktoren erzielen höhere Margen als Basismedien. BenchStable-Medien eliminieren die Kühllagerung, senken Logistikkosten und unterstützen eine breitere geografische Reichweite. Primäre Zellen stellen die am schnellsten wachsende Unterkategorie mit einer CAGR von 14,12 % dar, angetrieben durch eine erhöhte Nachfrage nach patientenspezifischen Materialien in der Präzisionsonkologie und in Pipelines der regenerativen Medizin.

Spezialisierte Kryokonservierungskits und Schnellauftauprotokolle bewahren nun empfindliche Phänotypen und erweitern den Versandradius für Lieferanten. Der regulatorische Druck nach humanrelevanten Daten fördert die Beschaffung von spenderabgestimmten Hepatozyten, Kardiomyozyten und neuralen Vorläuferzellen. Diese Trends festigen Lieferanten-Forscher-Partnerschaften und stärken den Reagenzien-Durchsatz, was für etablierte Anbieter eine starke Umsatzdynamik aufrechterhält.

Nach Zelltyp: Menschliche Zellen übernehmen die Wachstumsführerschaft inmitten translationaler Prioritäten

Tierische Zellen dominieren weiterhin mit einem Anteil von 58,10 % dank etablierter Protokolle und niedrigerer Kosten, doch menschliche Zellen verzeichnen eine CAGR von 15,08 %. Der FDA Modernization Act 2.0 befürwortet menschliche zellbasierte Tests und beschleunigt die Einführung in sicherheitspharmakologischen Screenings. Menschliche primäre Hepatozyten sagen arzneimittelinduzierte Leberschäden mit höherer Spezifität voraus und sparen Millionen bei nachgelagerten Ausfällen. Fortschritte bei der Genbearbeitung, einschließlich CRISPR-Knock-in von fluoreszierenden Reportern, erweitern die Assay-Vielseitigkeit bei gleichzeitiger Beibehaltung endogener genetischer Hintergründe.

Immunzell-Subsets aus Leukapherese-Spendern bilden die Grundlage für aufkommende Off-the-Shelf-CAR-T- und NK-Plattformen. Infolgedessen sichern sich Lieferanten, die Leukopak-Isolierungs- und Kryobanking-Dienste skalieren, langfristige Lieferverträge mit Therapieentwicklern, was die Marktbindung stärkt und die Wechselkosten für Endnutzer erhöht.

Nach Trennmethode: Enzymatische Disaggregation behält die Führung, während mechanische Innovationen an Fahrt gewinnen

Enzymatische Cocktails aus Kollagenase, Dispase und Liberase bleiben die erste Wahl für die schnelle Gewebedissoziation und hielten im Jahr 2025 einen Marktanteil von 33,05 %. Hohe Ausbeute und breite Gewebekompatibilität sichern ihre Dominanz. Dennoch wachsen mechanische Trennverfahren mit einer CAGR von 13,42 %, da schonendere Schervorrichtungen und akustophoretische Systeme Oberflächenepitope schützen, die für nachgelagerte funktionelle Assays entscheidend sind. Akadeums Mikroblasentechnologie steigert die lebensfähigen Ausbeuten empfindlicher Immunzellen und reduziert die enzymatische Exposition, die Rezeptorproteine abspalten kann.

Hybridarbeitsabläufe, die kurze Enzympulse mit kontrollierter mechanischer Agitation kombinieren, schaffen ein Gleichgewicht zwischen Durchsatz und Phänotypintegrität. Solche Protokolle sprechen Immuno-Onkologie-Teams an, die besorgt sind, die Expression von Checkpoint-Rezeptoren zu verändern, und erhöhen damit die Nachfrage nach Geräten und Zubehör der nächsten Generation für mechanische Verfahren.

Nach Kulturplattform: Mikrofluidische Systeme stören den 2D-Status quo

Traditionelle 2D-Monoschichten halten weiterhin 69,40 % des Umsatzes im Markt für primäre Zellkulturen aufgrund ihrer Einfachheit und Kompatibilität mit bestehenden Assays. Mikrofluidische Organ-on-Chip-Systeme führen jedoch das Segmentwachstum mit einer CAGR von 18,05 % an und spiegeln das Bestreben der Branche nach in-vivo-ähnlichen räumlichen Gradienten und mechanischen Reizen wider. Ein Bericht aus dem Jahr 2025 präsentierte einen flexiblen 3D-gedruckten Chip, der sowohl primäre Myoblasten als auch aus induzierten pluripotenten Stammzellen abgeleitete Organoide beherbergte und über vier Wochen eine anhaltende Kontraktilität erzielte.

Integrierte Sauerstoff- und pH-Mikrosensoren ermöglichen eine geschlossene Medienperfusion, stabilisieren Mikroumgebungen und verlängern Experimentfenster. Arzneimittelentwickler schätzen die Fähigkeit der Plattform, mehrere Organ-Chips – wie Leber-Herz – zu koppeln, um systemische Toxizität frühzeitig vorherzusagen, die Abhängigkeit von kostspieligen Tierstudien zu reduzieren und die klinische Translationswahrscheinlichkeit zu verbessern.

Nach Anwendung: Krebsforschung dominiert, regenerative Medizin beschleunigt sich

Die Krebsforschung verbrauchte im Jahr 2025 27,55 % der Marktgröße für primäre Zellkulturen, verankert durch den weit verbreiteten Einsatz patientenabgeleiteter Tumor-Organoide in Arzneimittel-Screening-Pipelines. PromoCell's Kit zur Anreicherung von Krebsstammzellen unterstützt Studien zu Metastasierung und Therapieresistenz. Die regenerative Medizin schreitet jedoch am schnellsten mit einer CAGR von 14,36 % voran, angetrieben durch stammzellbasierte Interventionen für kardiale, retinale und muskuloskelettale Reparatur. Cornings Gefäße mit geringer Anhaftung und xenofreie Matrizen vereinfachen die Expansion mesenchymaler Stammzellen für die klinische Herstellung.

Globale Regulierungsbehörden haben begonnen, beschleunigte Zulassungswege für regenerative Produkte einzuführen, was Frühinvestitionen in skalierbare primäre Zellplattformen anreizt. Dieser regulatorische Rückenwind kombiniert sich mit wachsenden Risikokapitalzuflüssen, um die Nachfrage nach konsistenzsteigernden Kulturwerkzeugen zu steigern.

Nach Endnutzer: Pharma führt, Auftragsforschungsorganisationen beschleunigen sich durch Auslagerungswelle

Pharmazeutische und biotechnologische Unternehmen kontrollierten im Jahr 2025 51,30 % der Nachfrage und nutzten primäre Zellen zur Zielvalidierung und Optimierung von Leitverbindungen. Umfangreiche interne Budgets ermöglichen die Einführung von Hochdurchsatz-3D-Screening-Suiten und spezialisierter Omics-Integration. Parallel dazu verzeichnen Auftragsforschungsorganisationen eine CAGR von 12,94 %, da Auftraggeber komplexe primäre Zellassays auslagern. Das erweiterte Vertragsassay-Dienstleistungsportfolio von STEMCELL Technologies umfasst nun Toxizitätsscreenings mit primären Hepatozyten und Kardiomyozyten und veranschaulicht den Boom bei ausgelagerten Dienstleistungen.

Akademische Institute bleiben für die Grundlagenforschung unverzichtbar, doch eingeschränkte Förderzyklen dämpfen das Ausgabenwachstum. Diagnostiklabore, obwohl noch eine kleine Nische, setzen primäre Epithelzellen für ex-vivo-Infektionstests ein und deuten auf zukünftige klinische Diagnosewege hin.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 51,70 % des Umsatzes, gestützt durch USD 45 Milliarden an NIH-Finanzierung und einem FDA-Rahmen, der menschliche Zellalternativen zu Tiermodellen offen unterstützt. Staatliche Anreize ziehen weiterhin Bioproduktionserweiterungen an, wobei mehrere großangelegte Gentherapieanlagen im Jahr 2025 den Betrieb aufnahmen. Risikokapitalinvestitionen konzentrieren sich auf Boston und die San Francisco Bay Area und fördern zahlreiche Start-ups im Bereich Organ-on-Chip und KI-Analytik, was den Innovationsvorsprung der Region sichert.

Europa hält den zweitgrößten Anteil. Deutschland und das Vereinigte Königreich verankern die F&E-Ausgaben, während die Schweizer Lonza mit dem Bau einer fortschrittlichen Abfüll- und Verpackungsanlage für zellbasierte Produkte begann. Die Europäische Arzneimittel-Agentur stellt nun Leitlinien für microphysiologische Systeme bereit und fördert grenzüberschreitende Kooperationen zwischen akademischen und industriellen Laboren. Zuschüsse im Rahmen von Horizont Europa stellen dedizierte Mittel für menschliche zellbasierte Sicherheitsassays bereit und beschleunigen die Technologiedurchdringung.

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Geografie mit einer CAGR von 13,82 % dar. China, Japan und Südkorea leiten öffentliches und privates Kapital in GMP-Zelltherapiesuiten und nationale Biobanken. Chinas duales regulatorisches Modell erlaubt den klinischen Piloteinsatz bestimmter autologer Therapien und stimuliert die Nachfrage nach konformen primären Zelllieferketten. Indiens wachsender Auftragsforschungssektor nutzt Kostenvorteile, um globale Toxikologieverträge zu sichern und den regionalen Fußabdruck des Marktes für primäre Zellkulturen weiter zu vergrößern.

Naher Osten und Afrika sowie Südamerika bleiben zusammen noch in einem frühen Stadium, verzeichnen jedoch zweistellige Zuwächse. Saudi-Arabiens Vision 2030 hat Biotechnologiecluster mit subventionierten Reinraumflächen hinzugefügt. Brasiliens ANVISA genehmigte Ende 2024 seinen ersten inländisch produzierten CAR-T-Versuch und unterstreicht damit die Dynamik in Lateinamerika. Technologietransferpartnerschaften mit etablierten westlichen Lieferanten beschleunigen den Kompetenzaufbau und reduzieren das Risiko der frühen Einführung.

Wettbewerbslandschaft

Der Markt für primäre Zellkulturen weist eine moderate Konzentration auf: Die fünf größten Lieferanten kontrollieren einen erheblichen Anteil des globalen Umsatzes. Thermo Fisher Scientific, Merck KGaA und Lonza Group integrieren Isolierungskits, Medien und nachgelagerte Analysen in einheitliche Portfolios und sichern die Kundenbindung durch Bündelpreise und harmonisierte Qualitätsdokumentation. Mercks Akquisitionsserie im Jahr 2024 fügte KI-gesteuerte Bioprozesssteuerungssoftware hinzu, die sich nahtlos in das Medienangebot einfügt und die Plattformbreite stärkt.

Mittelständische Spezialisten wie STEMCELL Technologies und Corning erschließen hochwertige Wachstumsnischen. Cornings Oberflächen mit extrem geringer Anhaftung fördern die Stammzellexpansion, während STEMCELL definierte Zytokin-Cocktails vermarktet, die auf hämatopoetische Vorläuferzellen zugeschnitten sind. Nischeninnovatoren setzen disruptive Technologien ein: Akadeums auftriebsbasierte Zellisolierung verkürzt die Vorbereitungszeiten, und PHC Corporations LiCellGrow-Bioreaktor automatisiert die T-Zell-Expansion und beschleunigt die CAR-T-Chargenfreigabe.

Strategische Allianzen intensivieren sich. Lonzas Fertigungsvertrag aus dem Jahr 2024 mit Vertex für Typ-1-Diabetes-Zelltherapie unterstreicht einen Trend zur gemeinsamen Nutzung von Fertigungsrisiken, der Therapieentwicklern sofortige GMP-Kapazität bietet und Auftragsherstellern langfristige Volumensicherheit verschafft. Die Wettbewerbsdifferenzierung hängt zunehmend davon ab, Sterilität im geschlossenen System, Skalierbarkeit und regulatorisch konforme Datenpakete nachzuweisen, die IND-Einreichungen erleichtern.

Marktführer im Bereich primäre Zellkulturen

Merck KGaA

Thermo Fisher Scientific, Inc.

Lonza Group Ltd.

Danaher Corp. (Cytiva)

QIAGEN N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: PHC Corporation und CCRM haben eine Partnerschaft geschlossen, um die Expansion primärer T-Zellen zu verfeinern und die LiCellGrow-Technologie zu integrieren, um die Effizienz der CAR-T-Herstellung zu steigern.

- November 2024: CMB International hob Thermo Fisher Scientifics Plan hervor, 60–75 % seines Kapitalbudgets für Akquisitionen einzusetzen, die die Zellkultur- und Bioproduktionsfähigkeiten erweitern.

Berichtsumfang des globalen Marktes für primäre Zellkulturen

Gemäß dem Umfang des Berichts ist die primäre Zellkultur eine Technik, bei der Zellen direkt aus einem Organismus isoliert und in einer kontrollierten Umgebung gezüchtet werden. Sie ist ein entscheidendes Werkzeug in der biomedizinischen Forschung, insbesondere bei der Arzneimittelentdeckung, der Krankheitsmodellierung und der personalisierten Medizin. Der Markt für primäre Zellkulturen ist nach Produkttyp, Zelltyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in primäre Zellen, Reagenzien & Supplemente und Medien unterteilt. Nach Zelltyp ist der Markt in tierische Zellen und menschliche Zellen unterteilt. Nach Anwendung ist der Markt in Impfstoffproduktion, Stammzelltherapie, Krebsforschung, Arzneimittelentdeckung und -entwicklung sowie weitere unterteilt. Nach Endnutzer ist der Markt in pharmazeutische und biotechnologische Unternehmen, Auftragsforschungsorganisationen (CROs) und Diagnostiklabore unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Primäre Zellen |

| Reagenzien und Supplemente |

| Medien |

| Seren |

| Tierische Zellen |

| Menschliche Zellen |

| Enzymatische Disaggregation |

| Explantat-Methode |

| Mechanische Trennung |

| Durchflusszytometrie-Sortierung |

| 2D-Monoschichtkultur |

| 3D-Sphäroid / Organoid |

| Mikrofluidisches Organ-on-Chip |

| Impfstoffproduktion |

| Krebsforschung |

| Stammzelltherapie |

| Arzneimittelentdeckung und -entwicklung |

| Toxizitätstests |

| Regenerative Medizin |

| Pharmazeutische und biotechnologische Unternehmen |

| Auftragsforschungs- und Auftragsherstellungsorganisationen (CROs / CMOs) |

| Akademische und Forschungsinstitute |

| Diagnostiklabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Primäre Zellen | |

| Reagenzien und Supplemente | ||

| Medien | ||

| Seren | ||

| Nach Zelltyp | Tierische Zellen | |

| Menschliche Zellen | ||

| Nach Trennmethode | Enzymatische Disaggregation | |

| Explantat-Methode | ||

| Mechanische Trennung | ||

| Durchflusszytometrie-Sortierung | ||

| Nach Kulturplattform | 2D-Monoschichtkultur | |

| 3D-Sphäroid / Organoid | ||

| Mikrofluidisches Organ-on-Chip | ||

| Nach Anwendung | Impfstoffproduktion | |

| Krebsforschung | ||

| Stammzelltherapie | ||

| Arzneimittelentdeckung und -entwicklung | ||

| Toxizitätstests | ||

| Regenerative Medizin | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Auftragsforschungs- und Auftragsherstellungsorganisationen (CROs / CMOs) | ||

| Akademische und Forschungsinstitute | ||

| Diagnostiklabore | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für primäre Zellkulturen?

Der Markt für primäre Zellkulturen wird im Jahr 2026 auf USD 8,32 Milliarden geschätzt.

Wie schnell wird der Markt für primäre Zellkulturen wachsen?

Der Markt soll mit einer CAGR von 11,72 % expandieren und bis 2031 USD 14,49 Milliarden erreichen.

Welches Segment hält den größten Marktanteil im Markt für primäre Zellkulturen?

Reagenzien und Supplemente führen mit einem Umsatzanteil von 33,62 % im Jahr 2025.

Warum gewinnen mikrofluidische Organ-on-Chip-Plattformen an Popularität?

Sie ahmen in-vivo-Bedingungen besser nach und ermöglichen eine prädiktivere Arzneimitteltestung; sie wachsen mit einer CAGR von 18,05 %.

Welche Region wächst im Markt für primäre Zellkulturen am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit 13,82 % bis 2031 die höchste regionale CAGR aufgrund steigender Biopharma-Investitionen und unterstützender Politiken.

Seite zuletzt aktualisiert am: