Marktgröße und Marktanteil für Zelldissoziation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.7 Milliarden US-Dollar |

| Marktgröße (2031) | 1.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

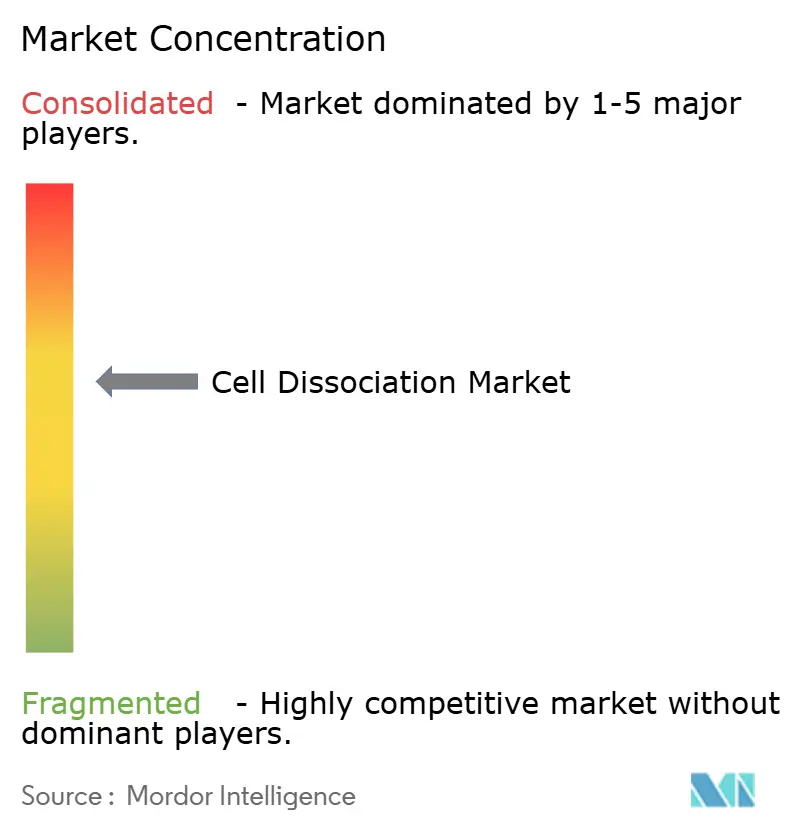

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zelldissoziation von Mordor Intelligence

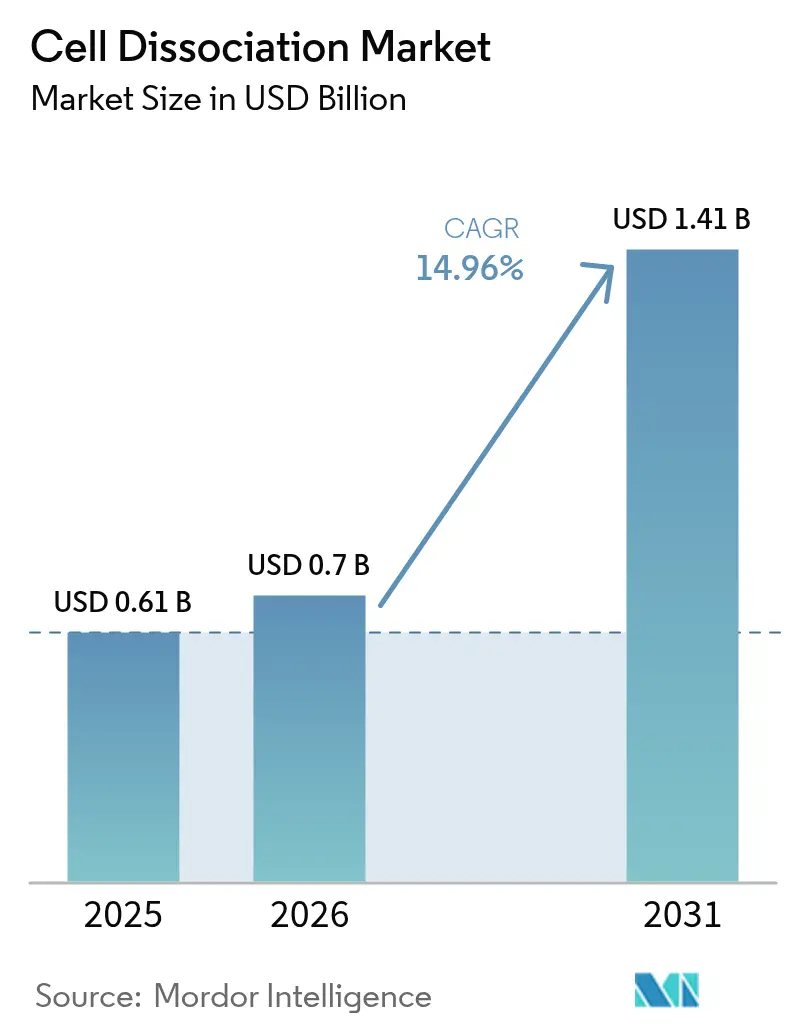

Die Marktgröße für Zelldissoziation wurde im Jahr 2025 auf USD 0,61 Milliarden geschätzt und soll von USD 0,7 Milliarden im Jahr 2026 auf USD 1,41 Milliarden bis 2031 wachsen, bei einer CAGR von 14,96 % während des Prognosezeitraums (2026–2031). Der Aufstieg des Marktes ist mit seiner ermöglichenden Rolle bei der Produktion von Zell- und Gentherapien, der Einzelzell-Omik und personalisierten Medizin-Pipelines verbunden. Behördliche Zulassungen für fortschrittliche Therapien, Durchbrüche in der Automatisierung und umfangreiche öffentliche Biotechnologiefinanzierung beschleunigen gemeinsam die Akzeptanz. Pharmazeutische und Biotechnologieunternehmen bleiben die primären Käufer, während Auftragsforschungsorganisationen (CROs) einen wachsenden Anteil gewinnen, da Auftraggeber komplexe Aufgaben auslagern. Nordamerika behält die Führung aufgrund der etablierten Infrastruktur, während Asien-Pazifik das schnellste Wachstum verzeichnet, gestützt durch milliardenschwere nationale Programme in China, Japan und Indien.

Wichtigste Erkenntnisse des Berichts

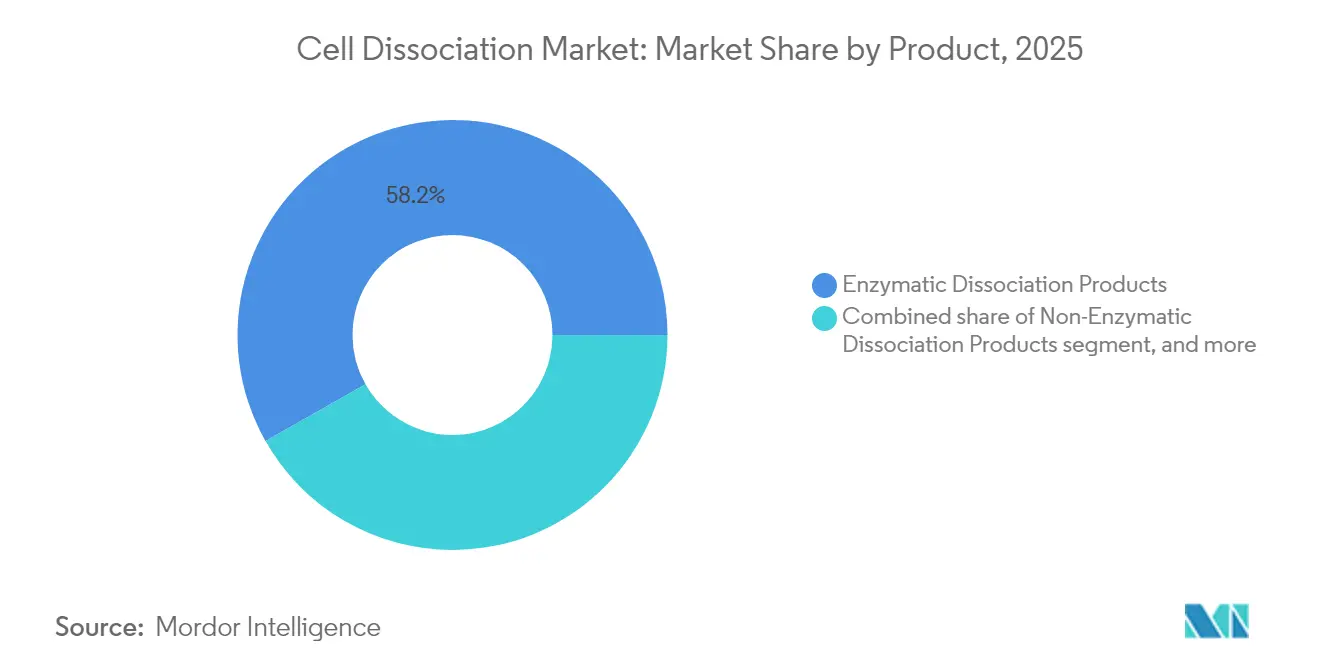

- Nach Produktkategorie führten enzymatische Reagenzien mit einem Marktanteil von 58,21 % im Markt für Zelldissoziation im Jahr 2025; nicht-enzymatische Produkte werden voraussichtlich bis 2031 mit einer CAGR von 17,08 % wachsen.

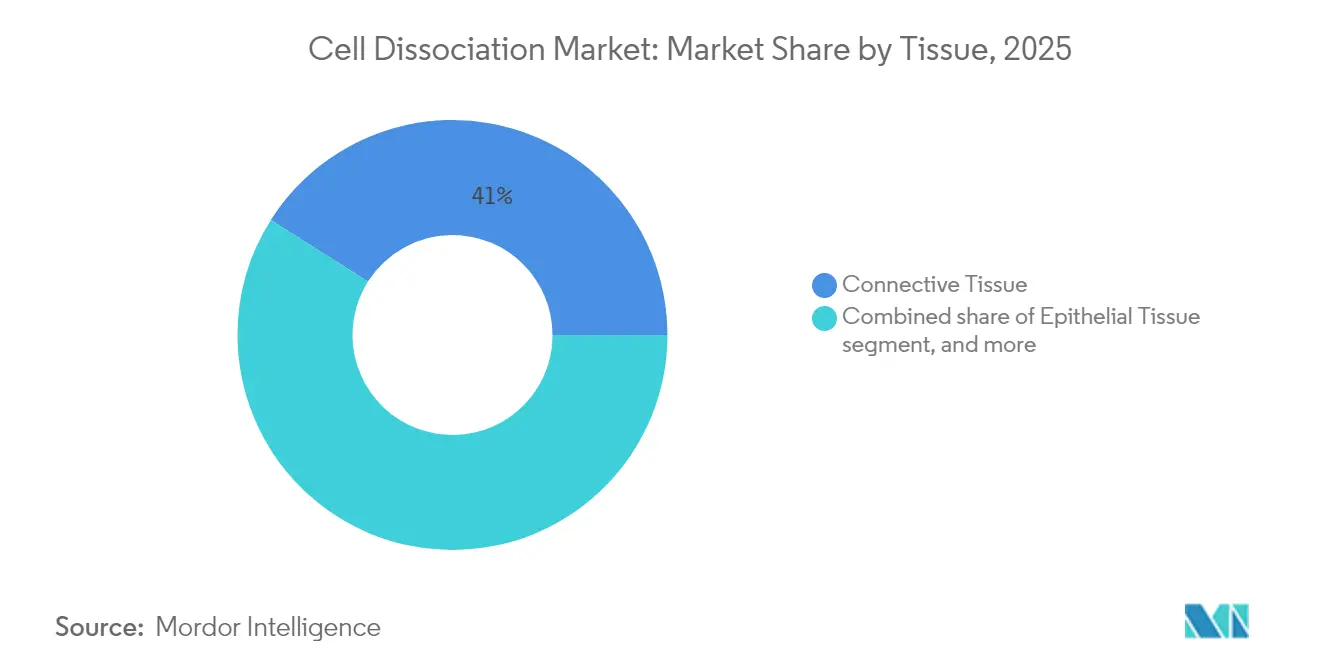

- Nach Gewebetyp entfiel auf Bindegewebe ein Anteil von 41,02 % der Marktgröße für Zelldissoziation im Jahr 2025; Tumor- und Organoid-Anwendungen wachsen bis 2031 mit einer CAGR von 17,32 %.

- Nach Endnutzer hielten pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 46,18 % der Marktgröße für Zelldissoziation, während CROs die höchste CAGR von 17,85 % bis 2031 verzeichnen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,32 % des Marktanteils für Zelldissoziation, während Asien-Pazifik zwischen 2026 und 2031 eine CAGR von 16,21 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zelldissoziation

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Zell- und Gentherapie-Pipelines | +3.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz von Einzelzell-Omik-Technologien | +2.8% | Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Anstieg der Bioproduktion für personalisierte Medizin | +2.1% | Nordamerika und EU | Langfristig (≥4 Jahre) |

| Wachsende Investitionen in die Forschung zur regenerativen Medizin | +1.9% | Weltweit mit Beschleunigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hochdurchsatz-Automatisierung | +1.7% | Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| Staatliche Initiativen zur Stärkung der Biotechnologieinfrastruktur | +1.5% | Asien-Pazifik und Naher Osten-Afrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Zell- und Gentherapie-Pipelines

Im Jahr 2024 erhielten sieben Zell- und Gentherapien die FDA-Zulassung, und die Behörde erwartet jährlich 10–20 Zulassungen bis 2025[1]Internationale Gesellschaft für Zell- und Gentherapie, "Zulassungen für Zell- und Gentherapien 2024," isctglobal.org. Jedes Produkt erfordert anspruchsvolle Zellisolierungsprotokolle, was die Nachfrage nach automatisierten Dissoziationsplattformen erhöht, die die Chargenfreigabekosten um 50 % senken können. Programme für solide Tumoren und Autoimmunerkrankungen diversifizieren die Gewebeeingaben und verschärfen die Anforderungen an Reagenzqualität und Skalierbarkeit. Allogene Formate erhöhen zudem das Chargenvolumen pro Spender, was den Bedarf an standardisierten, GMP-konformen Arbeitsabläufen unterstreicht.

Zunehmende Akzeptanz von Einzelzell-Omik-Technologien

Mikrofluidische Chips verarbeiten inzwischen mehr als 100.000 Zellen pro Durchlauf – ein deutlicher Fortschritt gegenüber früheren Kapazitäten. Um die RNA-Integrität zu erhalten, ermöglichen neue FixNCut-Protokolle eine reversible Gewebefixierung vor der Dissoziation, was den Probentransport ohne Datenverlust erleichtert. Onkologische Anwendungen dominieren die Nachfrage, da Heterogenitätsstudien auf hochlebensfähige Einzelzellsuspensionen angewiesen sind. KI-gestützte Pipelines verstärken den Druck nach standardisierten Protokollen, die die Variabilität minimieren.

Anstieg der Bioproduktion für personalisierte Medizin

Patientenabgeleitete Organoide erreichen eine Etablierungserfolgsrate von 62 % und sagen in 91 % der Bauchspeicheldrüsenkrebsfälle wirksame Therapien voraus. Krankenhäuser, die eine Point-of-Care-Fertigung anstreben, suchen nach kompakten, geschlossenen Dissoziationssystemen, die für Reinräume der Klasse C geeignet sind. Die FDA-Leitlinien zu tierischen Materialien erhöhen die Prüfung der Reagenzherkunft und lenken Käufer zu gut dokumentierten Lieferanten.

Steigende Nachfrage nach Hochdurchsatz-Automatisierung

Oberflächenakustikwellen-Geräte ermöglichen markierungsfreies, hochkompatibles Mikromischen, das empfindliche Zellen schont. Der CellCelector Flex von Sartorius integriert Bildgebung und schonende Dissoziation, um die Klonauswahl für GMP-Linien zu beschleunigen. BD und Biosero verfügen über roboterkompatible Durchflusszytometer, die Screening-Arbeitsabläufe rationalisieren.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Dissoziationstechnologien | -2.1% | Weltweit, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Variabilität und Standardisierungsherausforderungen | -1.8% | Weltweit, Auswirkungen auf die skalierbare Fertigung | Kurzfristig (≤2 Jahre) |

| Strenge regulatorische und Validierungsanforderungen | -1.6% | Nordamerika, EU und Märkte mit hoher Regulierungsdichte | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von GMP-konformen Enzymen | -1.5% | Weltweit, akut in Asien-Pazifik und Lateinamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Dissoziationstechnologien

Vollständig automatisierte, geschlossene Systeme übersteigen häufig USD 1 Million, was die Akzeptanz in kleineren Labors einschränkt. Der globale Mangel an Pankreasenzymen treibt zudem die Rohstoffkosten und Lieferzeiten in die Höhe. Chinas CAR-T-Landschaft zeigt, wie hohe Produktionskosten dazu führen können, dass der Großteil der Zahlungen aus eigener Tasche geleistet wird.

Variabilität und Standardisierungsherausforderungen

Die spenderbezogene Variabilität erschwert die Automatisierung und erfordert individuelle Protokolle, die einer Harmonisierung widerstehen. Das neue Monograph der Europäischen Pharmakopöe-Kommission legt strengere Qualitätskontrollanforderungen für zellbasierte Produkte fest, doch die anwendungsübergreifende Compliance bleibt komplex. Die Umstellung manueller Schritte auf Roboter erfordert umfangreiche Brückenstudien, die die Markteinführungszeit verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Nicht-enzymatische Lösungen treiben Innovationen voran

Enzymatische Reagenzien behielten im Jahr 2025 einen Anteil von 58,21 %, wobei bakterielle Kollagenase aus Clostridium histolyticum aufgrund ihrer Spezifität geschätzt wird. Trypsin dominiert die routinemäßige Passagierung, während Dispase und Elastase Nischenanwendungen bedienen. Nicht-enzymatische Formulierungen verzeichnen die schnellste CAGR von 17,08 %, da Einzelzell-Arbeitsabläufe die Proteaseexposition meiden. Die Chelator-basierte Lösung von ATCC und rekombinantes TrypLE veranschaulichen diesen regulatorisch vorteilhaften Wandel. Automatisierte Gewebedissoziationssysteme werden nun mit Reagenzkartuschen gebündelt, um die Bedienvariabilität zu minimieren.

Nach Gewebe: Tumoranwendungen führen das Wachstum an

Bindegewebe erfasste im Jahr 2025 einen Marktanteil von 41,02 %, dank gut standardisierter Kollagenaseprotokolle in Leber- und Lungenstudien. Tumor- und Organoidproben verzeichnen die höchste CAGR von 17,32 %, wobei elektrisch unterstützte Arbeitsabläufe eine 95-prozentige Gewebedissoziation in weniger als fünf Minuten bei erhaltener Lebensfähigkeit erreichen. Methoden für Maus-Mammatumoren erreichen inzwischen eine 90-prozentige Ausbeute lebensfähiger Zellen für die Einzelzell-Transkriptomanalyse.

Nach Endnutzer: CROs verzeichnen rasantes Wachstum

Pharmazeutische und Biotechnologieunternehmen behielten im Jahr 2025 einen Marktanteil von 46,18 %, doch CROs wachsen am schnellsten mit einer CAGR von 17,85 %, bedingt durch Kapazitätsengpässe bei großen Auftraggebern. Die Auftragsproduktion hielt im Jahr 2023 einen Anteil von 67,13 % am USD 9,95 Milliarden schweren Produktionsmarkt für Zell- und Gentherapien und unterstreicht damit den Outsourcing-Trend. Die Übernahme von Cognate BioServices durch Charles River ist ein typisches Beispiel für die vertikale Integration von Entwicklung und GMP-Versorgung.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 38,32 %, gestützt durch FDA-Schnellzulassungswege für fortschrittliche Therapien. New Yorks USD 430 Millionen schwerer BioGenesis Park schafft 1.530 Arbeitsplätze und neue GMP-Bereiche. Kanadas Investition von USD 22,5 Millionen in STEMCELL Technologies sichert die inländische Reagenzkapazität. Sartorius und Siemens arbeiten an der Automatisierung mit digitalem Zwilling zusammen, die die Chargenfreigabezeit verkürzt.

Asien-Pazifik wächst mit einer CAGR von 16,21 %, angeführt von Chinas USD 4,17 Milliarden schwerem Bioparkprogramm. Japans Fünfjahresplan zur Startup-Entwicklung und der Bedarf einer alternden Gesellschaft treiben das Biotechnologiewachstum bis 2030 auf ¥15 Billionen. Indiens BioE3-Politik zielt darauf ab, lokale CDMOs als globale Lieferanten zu positionieren, in Erwartung einer Lieferkettendiversifizierung infolge der Einhaltung des US-amerikanischen Biosecure Act.

Europa profitiert von der EU-Biotechnologiestrategie, die eine stärkere Beteiligung am globalen Markt von EUR 720 Milliarden anstrebt. Die EMA-Leitlinien für zellbasierte Produkte und neue Qualitätskontrollkapitel der Europäischen Pharmakopöe schaffen regulatorische Klarheit. Lonzas niederländisches Werk produziert CASGEVY für Vertex und unterstreicht damit Europas Bedeutung als Hochvolumen-Auftragsfertigungszentrum.

Wettbewerbslandschaft

Thermo Fisher Scientific dominiert durch ein breites Reagenzangebot und plant Akquisitionen im Wert von USD 40–50 Milliarden, die auf komplementäre Technologien abzielen. BD wird seinen Bereich Biowissenschaften und Diagnostik in einen auf Wachstumsbereiche ausgerichteten Spezialisten für Biowissenschaftswerkzeuge im Wert von USD 3,4 Milliarden ausgliedern. Der CellCelector Flex von Sartorius und die Automatisierung mit digitalem Zwilling von Siemens bieten End-to-End-Lösungen, die den Arbeitsaufwand minimieren und die Konsistenz erhöhen. Miltenyi Biotec nutzt die MACS-Technologie, um eine Point-of-Care-Fertigung in Krankenhäusern zu ermöglichen. Enzymlieferanten sichern sich langfristige Verträge, um sich gegen Engpässe abzusichern, während Mikrofluidik-Start-ups chipbasierte Dissoziationssysteme für Einzelzell-Labors auf den Markt bringen.

Marktführer im Bereich Zelldissoziation

Thermo Fisher Scientific, Inc.

Becton, Dickinson And Company

Merck KGaA

Miltenyi Biotec

STEMCELL Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Thermo Fisher stellte auf der ASMS 2025 die Massenspektrometer Orbitrap Astral Zoom und Excedion Pro vor.

- Mai 2025: BD stellte den FACSDiscover A8 Zellanalysator mit Echtzeit-Bildgebung und spektralen Durchflussfähigkeiten vor.

- Mai 2025: Sartorius brachte das Octet R8e Biolayer-Interferometer für schnelle, markierungsfreie Bindungsanalysen auf den Markt.

- April 2025: Thermo Fisher veröffentlichte den 5-L-DynaDrive-Einweg-Bioreaktor, der die Zellkulturproduktivität um 27 % steigert.

- Februar 2025: Aurora Biosynthetics debütierte in Asien-Pazifik durch eine RNA-Produktionsallianz im Wert von AU$ 200 Millionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Zellablösung als alle kommerziell verpackten enzymatischen und nicht-enzymatischen Reagenzien sowie zweckgebundene Instrumente, die lebensfähige Zellen aus Primärgeweben oder adhärenten Kulturen für Forschungs-, Bioprozess- und Diagnostik-Workflows ablösen oder disaggregieren. Die Bewertung erfasst Ausgaben, die über Lieferantenkataloge und institutionelle Beschaffung fließen, nicht jedoch laboreigene Puffer oder generische Labormaterialien.

Ausschluss aus dem Geltungsbereich: Hardware zur Einzelzellanalyse und basale Kulturmedien liegen außerhalb des Geltungsbereichs, sofern sie nicht mit Dissociations-Kits gebündelt sind.

Segmentierungsübersicht

- Nach Produkt

- Enzymatische Dissoziationsprodukte

- Kollagenase

- Trypsin

- Papain

- Dispase

- Elastase und Hyaluronidase

- Nicht-enzymatische Dissoziationsprodukte

- Chelatbildner

- Rekombinante enzymfreie Lösungen (Accutase, TrypLE)

- Mechanische Dissoziationskits und Filter

- Instrumente und Zubehör

- Automatisierte Gewebedissoziationssysteme

- Mikrofluidische Dissoziationsgeräte

- Zellsiebe und Filtrationseinheiten

- Verbrauchszubehör (Röhrchen, Rotoren)

- Enzymatische Dissoziationsprodukte

- Nach Gewebe

- Bindegewebe

- Epithelgewebe

- Muskelgewebe

- Nervengewebe

- Tumor- und Organoidproben

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Forschungs- und akademische Institute

- Auftragsforschungsorganisationen

- Krankenhäuser und Diagnostiklabore

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit der Erfassung der Nachfrage anhand offener Quellen wie NIH RePORTER-Förderprotokollen, FDA 510(k)-Einträgen, Eurostat HS 382219-Handelsdaten, PubMed-Zählungen klinischer Studien und Weltbank-F&E-Ausgaben. Unternehmens-10-Ks, Investorenpräsentationen, große Ausschreibungen und seriöse Pressemitteilungen erweiterten die Evidenzbasis. Kostenpflichtige Quellen von D&B Hoovers und Dow Jones Factiva halfen uns, Lieferantenerlöse und Liefervolumina abzugleichen. Viele weitere öffentliche und abonnementbasierte Quellen wurden ebenfalls konsultiert, um Fakten zu überprüfen.

Eine anschließende Bereinigung normalisierte historische Preise und Währungen, sodass regionale Reihen vor der Modellierung angeglichen wurden.

Primärforschung

Strukturierte Interviews und kurze Umfragen mit Laborwissenschaftlern, Einkaufsleitern und regionalen Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum klärten Fläschchengrößen, monatliche Durchlaufraten und Rabattspannen und ermöglichten es Mordor-Analysten, Lücken zu schließen, die Dokumente allein nicht schließen konnten.

Marktgröße & Prognose

Laut Mordor Intelligence beginnt das Modell mit einer Top-down-Rekonstruktion der globalen Ausgaben, die HS-Handelsströme, offengelegte Lieferantenerlöse und aktive Onkologie-Studienvolumina zusammenführt. Die Ergebnisse werden anschließend mit selektiven Bottom-up-Prüfungen validiert – durchschnittlicher Verkaufspreis multipliziert mit dem Labor-Durchsatz aus Interviews –, um die Gesamtwerte zu verfeinern. Schlüsselvariablen wie die Durchdringung von Enzymen gegenüber Chelatoren, die Akzeptanz von Single-Cell-Omics, Studienbeginne, Bioprozess-Chargengrößen und die Preisinflation bei Reagenzien treiben jährliche Veränderungen an. Eine multivariate Regression, gestützt durch Szenarioanalysen, erstreckt den Ausblick bis 2030, während Kanalkoeffizienten kleine Lücken bei privaten Anbietern überbrücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianz- und Plausibilitätsprüfungen, eine zweistufige Peer-Review sowie Rückkontakt-Auslöser bei anhaltenden Anomalien. Berichte werden jährlich aktualisiert; wesentliche Ereignisse veranlassen Zwischenaktualisierungen, und ein Analyst führt Kernkennzahlen kurz vor der Lieferung erneut aus.

Warum unsere Cell-Dissociation-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jeder Herausgeber seinen eigenen Produktkorb, seine eigene geografische Mischung und seine eigenen Wachstumstreiber auswählt. Häufige Ursachen für Abweichungen sind die Einberechnung von Verbrauchsmaterialien für die Einzelzellpräparation in die Gesamtwerte, aggressive Multiplikatoren im Zusammenhang mit dem Optimismus gegenüber der Zelltherapie sowie Aktualisierungszyklen, die die jüngste Normalisierung der Reagenzpreise nicht berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| USD 0,61 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,355 Mrd. (2023) | Global Consultancy A | Schließt Instrumente aus, verwendet Währungsbasis 2022 |

| USD 0,462 Mrd. (2025) | Trade Journal B | Basiert ausschließlich auf Versandumfragen, begrenzte geografische Abdeckung |

| USD 0,282 Mrd. (2021) | Industry Association C | Konservative Studienanzahl, kein Preisinflationsfaktor |

Der Vergleich zeigt, dass Mordors disziplinierte Bereichsauswahl, jährliche Aktualisierung und doppelte Validierung Entscheidungsträgern eine ausgewogene, transparente Baseline liefern, die auf beobachtbare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Zelldissoziation im Jahr 2026 und wie sind die Wachstumsaussichten?

Der Markt für Zelldissoziation ist im Jahr 2026 USD 0,7 Milliarden wert und soll bis 2031 USD 1,41 Milliarden erreichen, mit einer CAGR von 14,96 % während des Prognosezeitraums (2026–2031).

Welche Produktkategorie führt den Markt für Zelldissoziation an?

Enzymatische Reagenzien führen und machen im Jahr 2025 58,21 % des Marktanteils für Zelldissoziation aus, was hauptsächlich auf ihre bewährte Wirksamkeit in einem breiten Spektrum von Geweben zurückzuführen ist.

Was treibt das schnelle Wachstum nicht-enzymatischer Dissoziationslösungen an?

Nicht-enzymatische Produkte wachsen mit einer CAGR von 17,08 %, da Einzelzell-Omik- und Immunphänotypisierungs-Arbeitsabläufe schonendere Methoden erfordern, die Oberflächenmarker und die Genexpressionstreue erhalten.

Warum entwickeln sich CROs zum am schnellsten wachsenden Endnutzersegment?

CROs verzeichnen eine CAGR von 17,85 %, da pharmazeutische Unternehmen die komplexe Prozessentwicklung und Herstellung von Zelltherapien an spezialisierte Partner mit dedizierter Kapazität auslagern.

Welche Region zeigt das höchste Wachstum und warum?

Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 16,21 %, unterstützt durch milliardenschwere staatliche Investitionen, wachsende klinische Studienpipelines und kostengünstige Fertigungsinfrastruktur.

Was sind die wichtigsten Hemmnisse, die die Marktexpansion verlangsamen könnten?

Hohe Kapitalkosten für fortschrittliche Automatisierung und die Herausforderung der Standardisierung von Protokollen über variable Gewebequellen hinweg können die prognostizierte CAGR um bis zu 2,1 % bzw. 1,8 % verringern.

Seite zuletzt aktualisiert am: