Marktgröße und Marktanteil im Bereich Direct Carrier Billing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

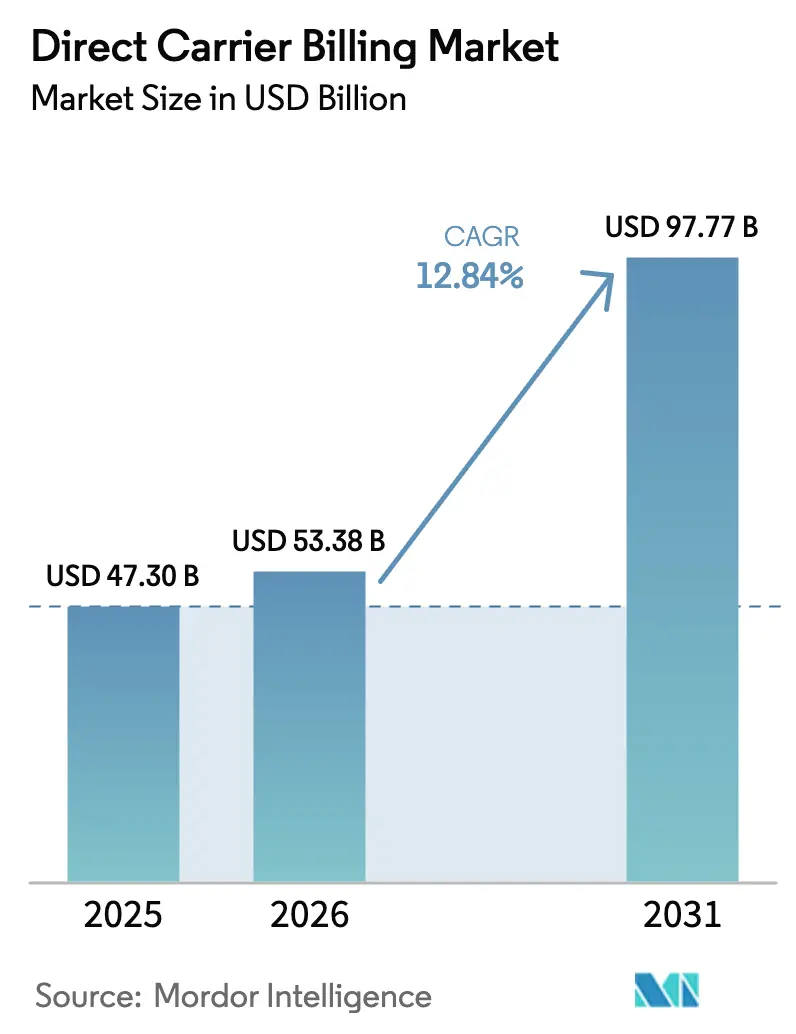

| Marktgröße (2026) | 53.38 Milliarden US-Dollar |

| Marktgröße (2031) | 97.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.84% CAGR |

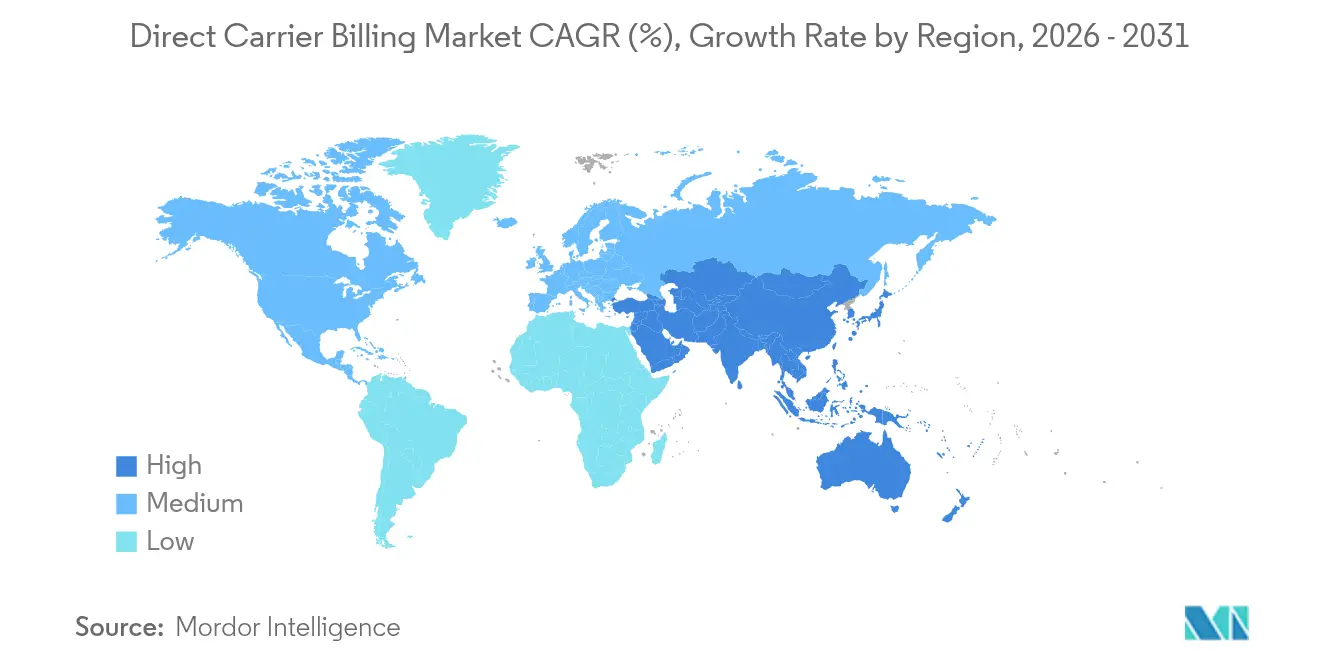

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

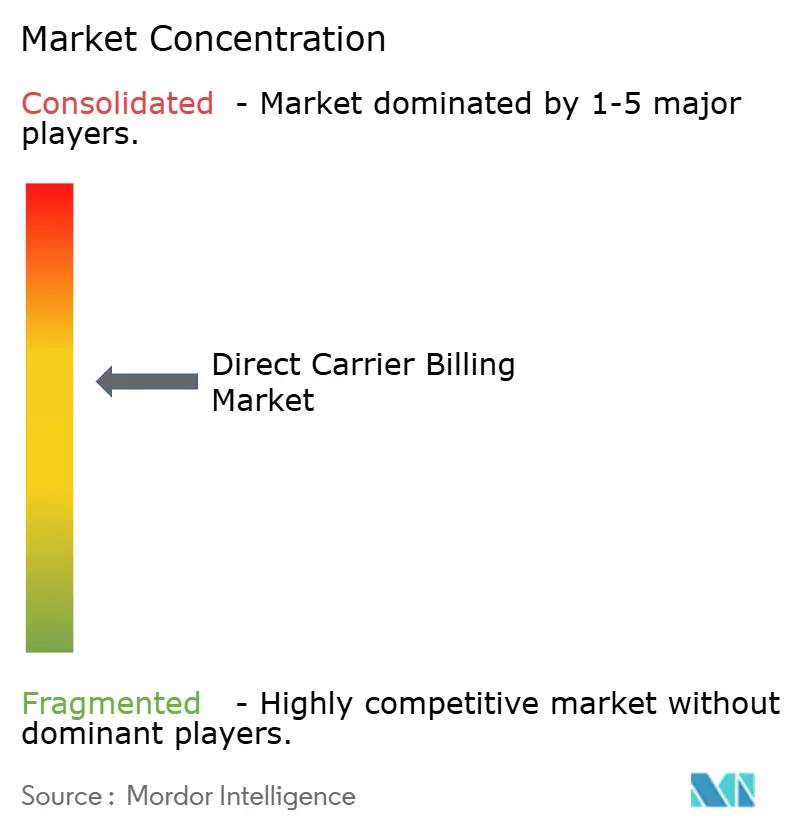

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Direct Carrier Billing von Mordor Intelligence

Die Marktgröße für Direct Carrier Billing wird im Jahr 2026 auf 53,38 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 47,3 Milliarden USD, mit Prognosen für 2031 von 97,77 Milliarden USD, was einer Wachstumsrate von 12,84 % CAGR über den Zeitraum 2026–2031 entspricht. Die allgegenwärtige Verbreitung von Smartphones, die regulatorische Förderung alternativer Zahlungsmethoden und das rasante Wachstum digitaler Inhalte – insbesondere im Gaming- und Cloud-Software-Bereich – treiben den Markt für Direct Carrier Billing gemeinsam auf eine steile Aufwärtskurve. Betreiber, Fintechs und Inhaltsverlage intensivieren Partnerschaften, um Mikrotransaktionen zu monetarisieren, die Checkout-Konversion zu verbessern und nicht bankmäßig versorgte Nutzer zu erreichen. Gleichzeitig erweitert die Plattformdiversifizierung hin zu vernetzten Fernsehgeräten und Enterprise-IoT die adressierbare Basis für den Markt für Direct Carrier Billing. Der verstärkte Fokus auf Betrugsabwehr-APIs und modulare Abrechnungsschnittstellen stärkt das Anlegervertrauen in die Skalierbarkeit des Marktes für Direct Carrier Billing.

Wichtigste Erkenntnisse des Berichts

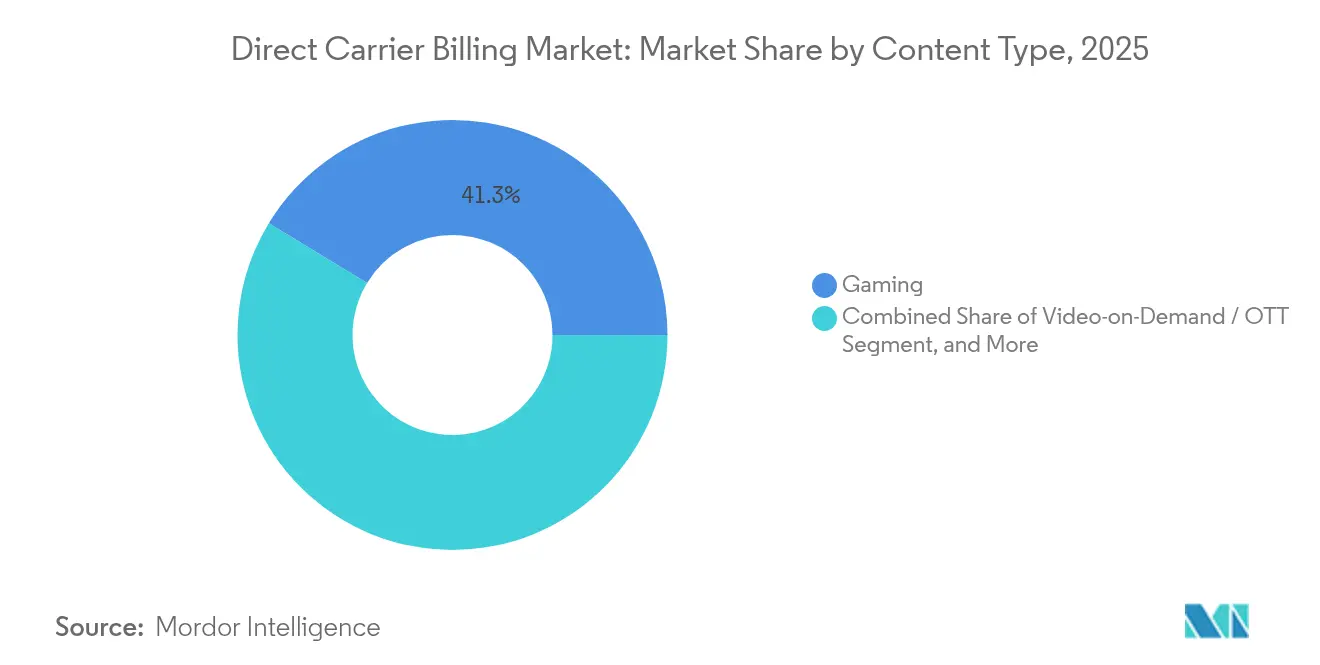

- Nach Inhaltstyp führte Gaming im Jahr 2025 mit einem Umsatzanteil von 41,30 %; Cloud- und Dienstprogrammsoftware wird bis 2031 voraussichtlich mit einer CAGR von 15,45 % wachsen.

- Nach Geräteplattform hielten Android-Smartphones im Jahr 2025 einen Marktanteil von 71,20 % am Markt für Direct Carrier Billing, während vernetzte Fernsehgeräte bis 2031 mit einer CAGR von 14,25 % wachsen.

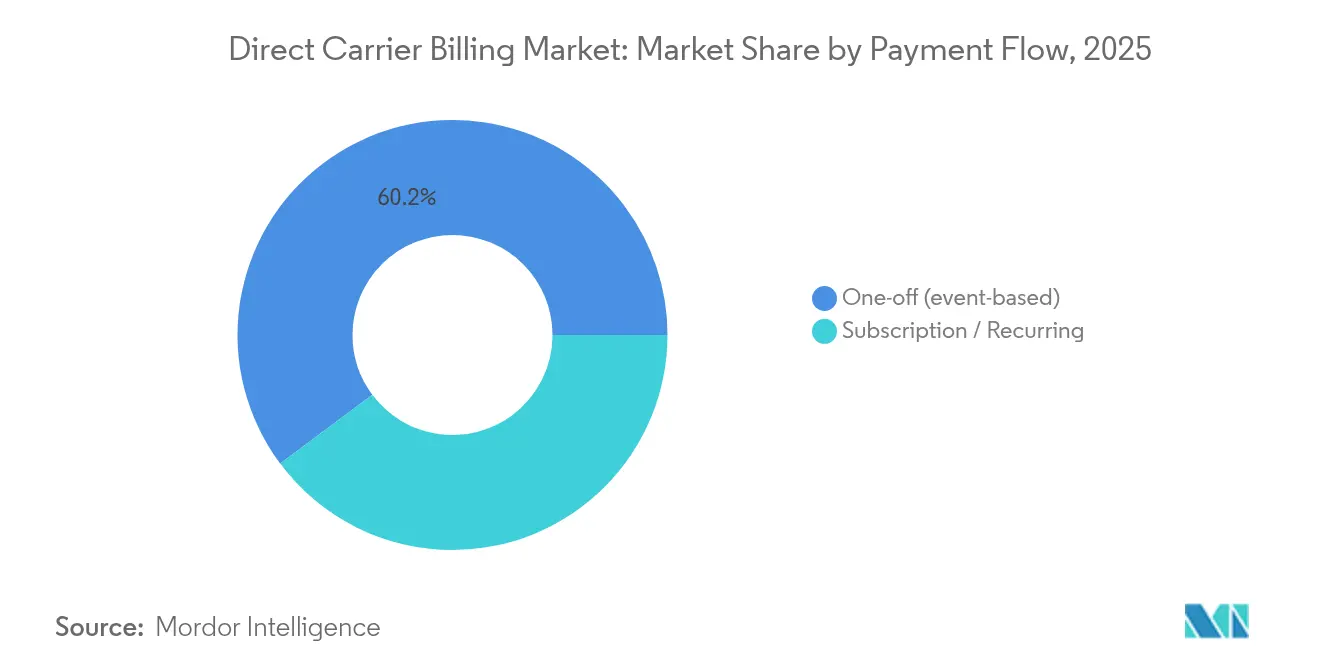

- Nach Zahlungsfluss entfielen im Jahr 2025 60,20 % des Marktvolumens für Direct Carrier Billing auf Einmaltransaktionen; Abonnements wachsen bis 2031 mit einer CAGR von 14,96 %.

- Nach Betreibertyp hielten Mobilfunknetzbetreiber im Jahr 2025 einen Anteil von 82,30 %, während MVNOs bis 2031 voraussichtlich eine CAGR von 15,28 % erzielen werden.

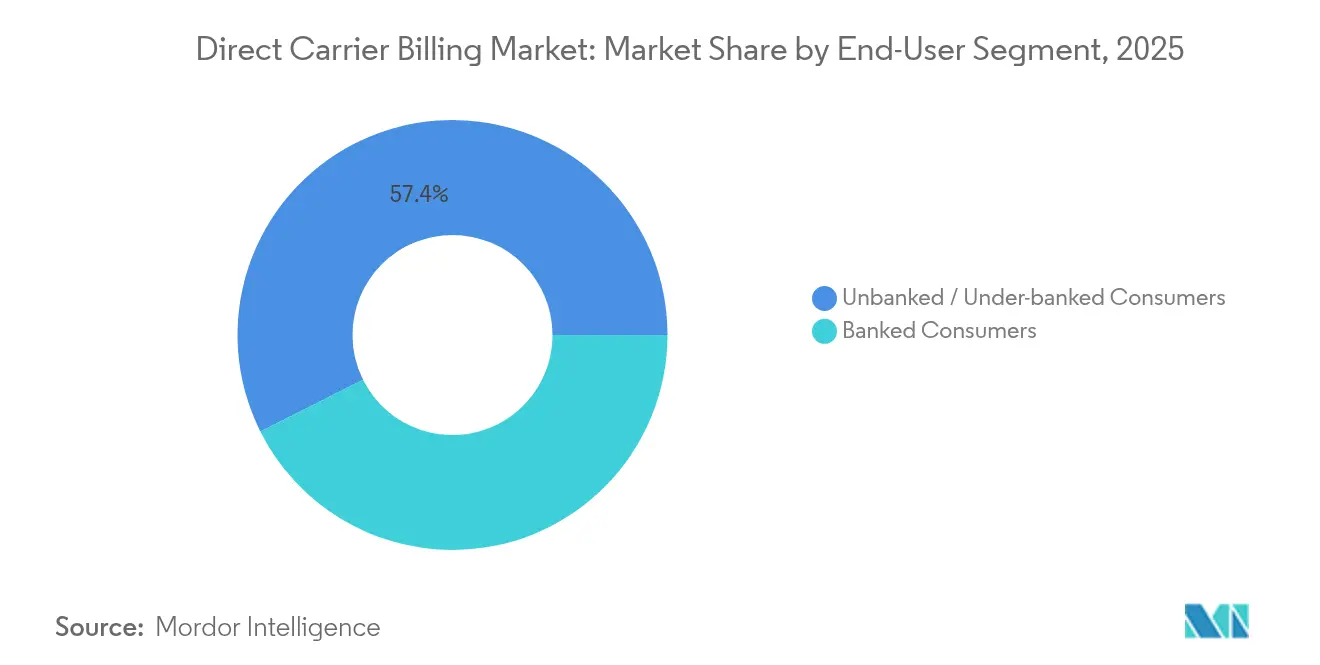

- Nach Endnutzersegment machten nicht bankmäßig versorgte Verbraucher im Jahr 2025 57,40 % der Nutzung aus und wachsen bis 2031 mit einer CAGR von 15,12 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 33,90 %, und der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Direct Carrier Billing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Smartphone- und Mobilfunkdatendurchdringung | +2.80% | APAC, Afrika, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Explosionsartige Nachfrage nach digitalem Gaming und Unterhaltung | +3.20% | Nordamerika, Europa, globale Plattformen | Kurzfristig (≤ 2 Jahre) |

| Komfort für nicht oder unterversorgte Bankkunden | +2.10% | APAC, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Überlegene Checkout-Konversion bei Mikrotransaktionen | +1.90% | Global, mit Schwerpunkt auf entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| EU und andere Regulierungen zur Senkung von App-Store-Barrieren | +1.40% | Europa mit globalen Folgewirkungen | Mittelfristig (2–4 Jahre) |

| Telko-Edge-Bündelung erschließt neue B2B-Pools | +1.10% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Smartphone- und Mobilfunkdatendurchdringung

Erschwingliche 5G-Geräte und aggressive Datentarif-Preisgestaltung erweitern weiterhin den mobilen Internetzugang, insbesondere in Indien, Indonesien und Nigeria, und schaffen fruchtbaren Boden für den Markt für Direct Carrier Billing [1]Redaktionsteam, "Aduna, AT&T, T-Mobile, Verizon liefern US-5G-Netzwerk-APIs," Ericsson, ericsson.com. Der 5G-Rollout des malaysischen Betreibers Digital Nasional Berhad in Unternehmensqualität mit trägerintegrierten Abrechnungs-APIs veranschaulicht, wie Netzwerkaufrüstungen DCB fest in Verbraucher- und Unternehmenskanäle einbinden [2]Redaktionsteam, "DNB Malaysia kooperiert mit Ericsson für 5G-Arbeitsbereich," Ericsson, ericsson.com. Da das Mobiltelefon für Millionen von Menschen der erste – und oft einzige – digitale Berührungspunkt ist, gewinnt die Trägerfakturierung einen strukturellen Vorteil gegenüber kartenbasierten Methoden, die auf formale Bankinfrastrukturen angewiesen sind.

Explosionsartige Nachfrage nach digitalem Gaming und Unterhaltung

Globale Verlage betrachteten DCB-Einnahmen aus Gaming-Titeln im Jahr 2024 als einen der fünf wichtigsten Monetarisierungshebel, eine Haltung, die durch den Bericht von Boku gestärkt wurde, der überproportional hohe Bindungsraten in Free-to-Play-Ökosystemen aufzeigt [3]Forschungsteam, "Globaler E-Commerce-Bericht 2024," Boku, boku.com. Streaming-Plattformen spiegeln dieses Muster wider, indem sie Daten- und Abonnementzahlungen in einer einzigen Mobilfunkrechnung bündeln, was die Abwanderungsrate in Nordamerika und Europa senkt. Das Ergebnis ist ein nachhaltiges Umsatzwachstum für Inhaltsanbieter und ein inkrementeller durchschnittlicher Umsatz pro Nutzer (ARPU) für Betreiber – Dynamiken, die den Markt für Direct Carrier Billing in einer Expansionsphase halten.

Komfort für nicht oder unterversorgte Bankkunden

Rund 1,2 Milliarden Erwachsene haben keinen Zugang zu formalen Bankdienstleistungen, verfügen jedoch meist über Prepaid-Mobilfunkkonten. Jüngste Implementierungen in Bangladesch und Pakistan ermöglichen es Nutzern, Cloud-Speicher, Produktivitäts-Apps oder Lernmodule durch Aufladung auf ihr Guthaben zu erwerben – und demonstrieren damit, wie der Markt für Direct Carrier Billing Ziele der sozialen Inklusion unterstützt und gleichzeitig neue Einnahmequellen für Betreiber erschließt [4]Redaktionsteam, "Telefónica Open Gateway," Telefónica, telefonica.com.

Überlegene Checkout-Konversion bei Mikrotransaktionen

Plattformdaten führender DCB-Aggregatoren zeigen, dass die Einzel-Klick-Trägerfakturierung Impulskäufe bei Beträgen unter 10 USD konsistent mit mehr als der doppelten Rate kartenbasierter Abläufe konvertiert. Betreiber in den Vereinigten Staaten bereiten sich darauf vor, Händlern Nummernverifizierungs- und SIM-Tausch-APIs bereitzustellen, die Ein-Tipp-Wege ermöglichen und diesen Konversionsvorteil weiter ausbauen.

Analyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Umsatzbeteiligungskosten für Inhaltsanbieter | -1.8% | Global, mit höchster Auswirkung in wettbewerbsintensiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Betrugs-, Rückerstattungs- und Rückbuchungsrisiken | -1.2% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Telko-Konsolidierung drückt DCB-Aggregatormargen | -0.9% | Nordamerika und Europa, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Aufstieg von Super-App-Wallets, die Zahlungsverkehr umleiten | -1.1% | APAC und Lateinamerika, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Umsatzbeteiligungskosten für Inhaltsanbieter

Standardaufteilungen von 30–50 % zwischen Betreibern, Aggregatoren und Verlagen komprimieren die Margen für Anbieter von Abonnementvideo- oder Produktivitätssuite-Diensten. Die Open-Gateway-Initiative von Telefónica signalisiert einen Übergang zu API-basierten Modellen, die Gebührenschichten komprimieren und die Stückkosten für Händler verbessern könnten [5]Redaktionsteam, "Telefónica Open Gateway," Telefónica, telefonica.com.

Betrugs-, Rückerstattungs- und Rückbuchungsrisiken

SIM-Tausch- und Kontoübernahmevorfälle nehmen parallel zu den Transaktionsvolumina zu, was Technologieanbieter wie Neural Technologies dazu veranlasst, KI-basierte Anomalieerkennung mit Echtzeit-Sperren für verdächtigen Datenverkehr einzuführen [6]Redaktionsteam, "Betrug bei mobilen Geldzahlungen nimmt zu," Neural Technologies, neuralt.com. Eine strengere Sicherheitshaltung ist entscheidend für die Aufrechterhaltung des Vertrauens und den Schutz der Wachstumskurve des Marktes für Direct Carrier Billing.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltstyp: Gaming-Dominanz treibt Cloud-Transformation voran

Gaming machte 41,30 % des Umsatzes im Jahr 2025 aus und festigte seine Rolle als Volumenanker für den Markt für Direct Carrier Billing. Einzel-Tipp-Zahlungen für Skins, Power-Ups und Saisonpässe passen perfekt zu den Stärken von DCB bei Kleinstbeträgen und halten die Kaufreibung gering und die Häufigkeit hoch. Cloud- und Dienstprogrammsoftware ist heute zwar kleiner, wächst jedoch mit einer CAGR von 15,45 % und fügt dem Marktvolumen für Direct Carrier Billing einen bedeutenden inkrementellen Wert hinzu, da Arbeitsplatz-SaaS und Sicherheits-Suiten auf mobilfirstbasierte Abrechnung setzen.

Video-on-Demand folgt als zweitgrößtes Segment, wo die nahtlose Verlängerung über die Betreiberrechnung die Abwanderung bei globalen Streaming-Diensten eindämmt. Musik- und Audiodienste nutzen lokalisierte Betreiberaktionen, um mobilfunkexklusive Bevölkerungsgruppen zu erschließen. Ticketing- und Nahverkehrsbetreiber integrieren DCB in QR-basierte Tarifsysteme und erweitern die alltägliche Zahlungsrelevanz. Insgesamt diversifizieren diese angrenzenden Bereiche die Einnahmen und verringern die Abhängigkeit von Gaming-Zyklen, was die Widerstandsfähigkeit des Marktes für Direct Carrier Billing stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geräteplattform: Android-Führerschaft trifft auf vernetzte Fernseher als Innovation

Android-Smartphones hielten im Jahr 2025 einen dominanten Anteil von 71,20 %, was die Verbreitung des Betriebssystems in Schwellenmärkten und die Liberalisierung der Abrechnungsregeln durch Google Ende 2024 widerspiegelt. Das Marktvolumen für Direct Carrier Billing innerhalb von Android-Ökosystemen wird sich weiter ausweiten, da mehr App-Kategorien externe Abrechnungsoptionen freischalten.

Vernetzte Fernsehgeräte bilden die am schnellsten wachsende Plattform mit einer CAGR von 14,25 % bis 2031, da die Verbreitung von Smart-Screens in Lateinamerika und Südostasien zunimmt. Die Abrechnung auf Betreiberebene auf einem Wohnzimmergerät bewegt DCB über das Mobiltelefon hinaus in Heimunterhaltungszentren und stärkt die Omnichannel-Reichweite der Direct-Carrier-Billing-Branche.

Nach Zahlungsfluss: Abonnementwachstum transformiert die Dominanz von Einmalzahlungen

Einmalkäufe trugen im Jahr 2025 noch 60,20 % des Wertes bei, aber wiederkehrende Pläne beschleunigen sich mit einer CAGR von 14,96 %. Enterprise-SaaS-Unternehmen, wie sie von Ratio Tech profiliert werden, betten trägerbasierte Verlängerungen ein, um Nutzer in Schwellenmärkten ohne Karten zu gewinnen und damit den Marktanteil für Direct Carrier Billing bei Abonnements zu steigern.

Dieser strukturelle Wandel erfordert eine umfangreichere Abrechnungslogik – Anteilige Berechnung, Planwechsel und Mahnworkflows –, doch Betreiber betrachten den vorhersehbaren Einnahmestrom als Anreiz zur Modernisierung von Backend-Systemen. Die Entwicklung unterstreicht die Reifung von DCB von einem Impulskauf-Motor zu einem Abonnement-Rückgrat.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betreibertyp: MVNO-Agilität fordert MNO-Skalierung heraus

Traditionelle MNOs verarbeiteten 82,30 % des Transaktionswerts im Jahr 2025 dank etablierter Teilnehmerbasen und regulatorischem Kapital. Dennoch wachsen MVNOs mit 15,28 %, da ihr schlankeres Betriebsmodell eine schnelle Einführung von Aktionspreisen und Nischendienstbündeln ermöglicht, die DCB zur Abrechnung nutzen.

Regulierungsbehörden in Märkten von Kanada bis Singapur erleichtern die Bedingungen für den Großhandelszugang und senken damit die Eintrittsbarrieren für MVNOs weiter. Es wird erwartet, dass die Wettbewerbsintensität Serviceinnovationen stimuliert und Gebührenspreads verringern könnte – ein Nettovorteil für Nutzer und Inhaltspartner, die im Markt für Direct Carrier Billing aktiv sind.

Nach Endnutzersegment: Nicht bankmäßig versorgte Verbraucher treiben inklusives Wachstum voran

Nicht bankmäßig versorgte Nutzer machten im Jahr 2025 57,40 % aller über Betreiber abgerechneten Transaktionen aus, und ihre CAGR von 15,12 % unterstreicht den Status von DCB als Katalysator für finanzielle Inklusion. Jüngere Bevölkerungsgruppen in Indien, den Philippinen und dem subsaharischen Afrika überspringen Karten vollständig und verlassen sich auf Guthaben oder Nachzahlungsrechnungen für digitale Ausgaben.

Bankkunden nutzen DCB hauptsächlich für Datenschutz- und Geschwindigkeitsvorteile, insbesondere beim Gaming und bei Live-Stream-Trinkgeldern. Händler sehen daher eine zweigeteilte Chance: Skalierung über nicht bankmäßig versorgte Volumina bei gleichzeitigem Upselling von Premium-Inhalten an Bankkunden – alles innerhalb desselben Rahmens des Marktes für Direct Carrier Billing.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 33,90 %, da Betreiber und Aggregatoren von hohen ARPU-Basen und liberalisierten API-Rahmenbedingungen profitierten. Die bevorstehende Einführung standardisierter 5G-Netzwerk-APIs durch AT&T, T-Mobile und Verizon verspricht stärkere Sicherheit und umfangreichere Metadaten – Vorteile, die das regionale Gewicht im Markt für Direct Carrier Billing voraussichtlich aufrechterhalten werden.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch Programme zur finanziellen Inklusion und nahezu allgegenwärtige mobile Datenabdeckung. Digitale Geldbörsen sind für 70 % der Online-Käufe zum Standard geworden, doch DCB bleibt die Standardlösung für Mikrotransaktionen unter nicht bankmäßig versorgten Nutzern, was duale Adoptionspfade stärkt und das Marktvolumen für Direct Carrier Billing in Indien, Indonesien und Vietnam steigert.

Europas Entwicklung ist stetig statt spektakulär, aber die politisch getriebene Offenheit erweitert die Anwendungsfälle – von Auszahlungen in der Gig-Economy bis hin zu vernetzten Fahrzeug-Infotainment-Abonnements – und hält den Markt für Direct Carrier Billing trotz Kartensättigung relevant. Lateinamerika und Afrika sind aufstrebende Hotspots, wo Trägerfakturierung QR- und Wallet-Systeme ergänzt und globalen Händlern einen schlüsselfertigen Zugang zu wachstumsstarken, kartenarmen Umgebungen bietet.

Wettbewerbslandschaft

Der Markt für Direct Carrier Billing weist eine mittlere Konzentration auf, wobei Boku, Bango und DIMOCO globale Betreiber bedienen, während regionale Spezialisten lokale Nischen besetzen. Boku verzeichnete im ersten Halbjahr 2024 ein Umsatzwachstum von 24 %, gestützt durch Wallet-Integrationen, die seine Reichweite über die reine Trägerfakturierung hinaus erweitern. Bango nutzte seine Reseller-Hub-Strategie und nahm Ende 2024 OTT-Marken in länderübergreifende Betreiberverbindungen auf.

Technologieinvestitionen konzentrieren sich auf API-Standardisierung, KI-gestützte Betrugserkennung und cloud-native Skalierung. Ericssons Aduna-Venture, das 2025 gestartet wurde, veranschaulicht diesen Vorstoß, indem es Telko-Netzwerkfunktionen – einschließlich Abrechnungsauslöser – direkt Entwicklern zugänglich macht und damit Legacy-Aggregatoren zu umgehen droht. MVNOs treten ebenfalls in den Plattformbereich ein und bieten Abrechnungs-Engines als White-Label-Lösung für Nischen-OTT-Dienste an.

Konsolidierungsdruck hält an: Kapitalstarke Betreiber sondieren Aggregator-Übernahmen, um Volumina zu sichern, während Fintechs grenzüberschreitende DCB-Korridore als Absicherung gegen Interbankengebührenobergrenzen betrachten. Das Ergebnis ist ein dynamisches, aber diszipliniertes Ökosystem, in dem technologische Differenzierung und regulatorische Agilität den Erfolg bestimmen.

Marktführer in der Direct-Carrier-Billing-Branche

Boku Inc.

Bango plc

DIMOCO Payments GmbH

Digital Virgo SA

Fortumo OÜ (an ROKU company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Ericssons Aduna-Plattform kooperierte mit Bridge Alliance, um die Einführung CAMARA-basierter Netzwerk-APIs bei Telekommunikationsbetreibern im asiatisch-pazifischen Raum zu beschleunigen.

- Februar 2025: AT&T, T-Mobile und Verizon kündigten eine Zusammenarbeit über Aduna an, um die ersten standardisierten 5G-Netzwerk-APIs in den Vereinigten Staaten bereitzustellen, einschließlich Nummernverifizierungs- und SIM-Tausch-APIs, die die DCB-Betrugsprävention verbessern und eine nahtlose trägerübergreifende Abrechnungsintegration ermöglichen werden.

- Februar 2025: ModernTV Group kooperierte mit Solidgate, um Apple Pay und Google Pay neben DCB-Optionen für IPTV-Dienste zu integrieren.

- Januar 2025: dLocal erwarb eine britische Zahlungsinstitutslizenz von der Finanzaufsichtsbehörde (Financial Conduct Authority) und ermöglicht dem Unternehmen damit, grenzüberschreitende DCB-Fähigkeiten für Händler in Schwellenmärkten auszubauen.

Berichtsumfang des globalen Marktes für Direct Carrier Billing

| Gaming |

| Video-on-Demand / OTT |

| Musik- und Audio-Streaming |

| Digitales Publizieren (E-Books, Comics, Nachrichten) |

| Ticketing und Nahverkehr |

| Cloud- und Dienstprogrammsoftware |

| Android-Smartphones |

| iOS/iPadOS-Geräte |

| Funktionstelefone |

| Vernetzte Fernsehgeräte und Spielkonsolen |

| Einmalig (ereignisbasiert) |

| Abonnement / Wiederkehrend |

| Mobilfunknetzbetreiber (MNOs) |

| Virtuelle Mobilfunknetzbetreiber (MVNOs) |

| Bankkunden |

| Nicht bankmäßig versorgte / unterversorgte Verbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Israel | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Kenia | |

| Marokko | |

| Übriges Afrika |

| Nach Inhaltstyp | Gaming | |

| Video-on-Demand / OTT | ||

| Musik- und Audio-Streaming | ||

| Digitales Publizieren (E-Books, Comics, Nachrichten) | ||

| Ticketing und Nahverkehr | ||

| Cloud- und Dienstprogrammsoftware | ||

| Nach Geräteplattform | Android-Smartphones | |

| iOS/iPadOS-Geräte | ||

| Funktionstelefone | ||

| Vernetzte Fernsehgeräte und Spielkonsolen | ||

| Nach Zahlungsfluss | Einmalig (ereignisbasiert) | |

| Abonnement / Wiederkehrend | ||

| Nach Betreibertyp | Mobilfunknetzbetreiber (MNOs) | |

| Virtuelle Mobilfunknetzbetreiber (MVNOs) | ||

| Nach Endnutzersegment | Bankkunden | |

| Nicht bankmäßig versorgte / unterversorgte Verbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Kenia | ||

| Marokko | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Direct Carrier Billing an?

Zunehmende Smartphone-Nutzung, regulatorische Vorgaben für alternative Zahlungsmethoden und hohe Konversionsraten bei Mikrotransaktionen treiben gemeinsam eine CAGR von 12,84 % bis 2031 an.

Wie groß wird der Markt für Direct Carrier Billing bis 2031 sein?

Schätzungen zufolge wird das Marktvolumen für Direct Carrier Billing bis 2031 rund 97,77 Milliarden USD erreichen.

Welches Inhaltssegment generiert die meisten über Betreiber abgerechneten Einnahmen?

Gaming führt mit einem Anteil von 41,30 % der Ausgaben im Jahr 2025, dank Mikrozahlungen für In-Game-Gegenstände und Pässe.

Warum gewinnen MVNOs Marktanteile im Bereich Direct Carrier Billing?

Ihre schlanken Kostenstrukturen und die Ausrichtung auf Nischen unterstützen eine prognostizierte CAGR von 15,28 %, die traditionelle MNOs übertrifft.

Wie unterstützt Direct Carrier Billing die finanzielle Inklusion?

Es ermöglicht nicht bankmäßig versorgten Nutzern – 57,40 % der Transaktionen im Jahr 2025 – den Kauf digitaler Dienste durch Belastung des Mobilfunkguthabens oder der Nachzahlungsrechnung, ohne Karten oder Bankkonten zu benötigen.

Was sind die Hauptrisiken, die eine breitere Einführung der Trägerfakturierung einschränken?

Hohe Umsatzbeteiligungsgebühren und zunehmende Betrugsvorfälle stellen die größten kurzfristigen Herausforderungen dar und reduzieren die CAGR schätzungsweise um insgesamt 3 %.

Seite zuletzt aktualisiert am: