Marktgröße und Marktanteil für Investor-ESG-Reporting-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 4.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Investor-ESG-Reporting-Software von Mordor Intelligence

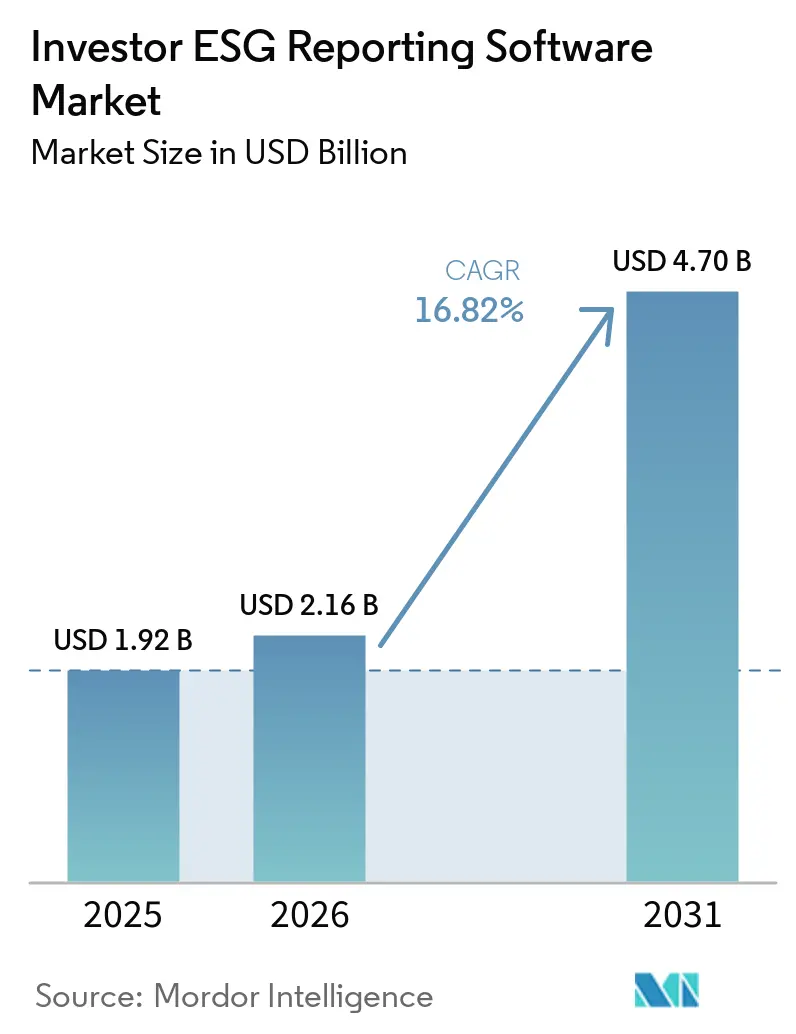

Die Marktgröße für Investor-ESG-Reporting-Software wird voraussichtlich von USD 1,92 Milliarden im Jahr 2025 auf USD 2,16 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,70 Milliarden erreichen, mit einer CAGR von 16,82 % über den Zeitraum 2026–2031. Der Markt entwickelt sich von einem freiwilligen Offenlegungsinstrument hin zu einem zentralen Berichtssystem, das von Vermögensverwaltern, Private-Equity-Firmen, Pensionsfonds, Versicherungsgesellschaften und Staatsfonds genutzt wird, die ESG-Berichterstattung nun als treuhänderische und Governance-Anforderung betrachten. Die Nachfrage wird durch sich überschneidende Nachhaltigkeitsoffenlegungsrahmen in den wichtigsten Regionen angetrieben, was dazu führt, dass Käufer zunehmend eine einzige Plattform wünschen, die mehrere Berichtsstandards unterstützt. Beschaffungsentscheidungen verlagern sich ebenfalls, da Finanzvorstände und Chief Investment Officers stärker einbezogen werden, wenn Software als Mittel zur Reduzierung des wiederkehrenden Berichtsaufwands und zur Verbesserung der Prüfungsbereitschaft positioniert wird. Die Produktentwicklung geht über die reine Datenerfassung hinaus, wobei Anbieter einen stärkeren Fokus auf KI-gestützte Überwachung, Workflow-Kontrollen und Mehrrahmen-Berichtsausgaben legen, die tabellenkalkulationsintensive Prozesse ersetzen können. Die Hauptrisiken bleiben regulatorische Neukalibrierung, ungleichmäßige Datenqualität bei Portfoliounternehmen und der hohe Aufwand für die Verbindung von ESG-Plattformen mit Portfolio-Management- und Finanzsystemen.

Wichtigste Erkenntnisse des Berichts

- Nach Funktionalität entfiel auf ESG-Berichterstattung und Offenlegungsmanagement im Jahr 2025 ein Anteil von 29,18 % am Markt für Investor-ESG-Reporting-Software, während ESG-Risikobewertung und Wesentlichkeitsanalyse bis 2031 voraussichtlich mit einer CAGR von 18,43 % wachsen werden.

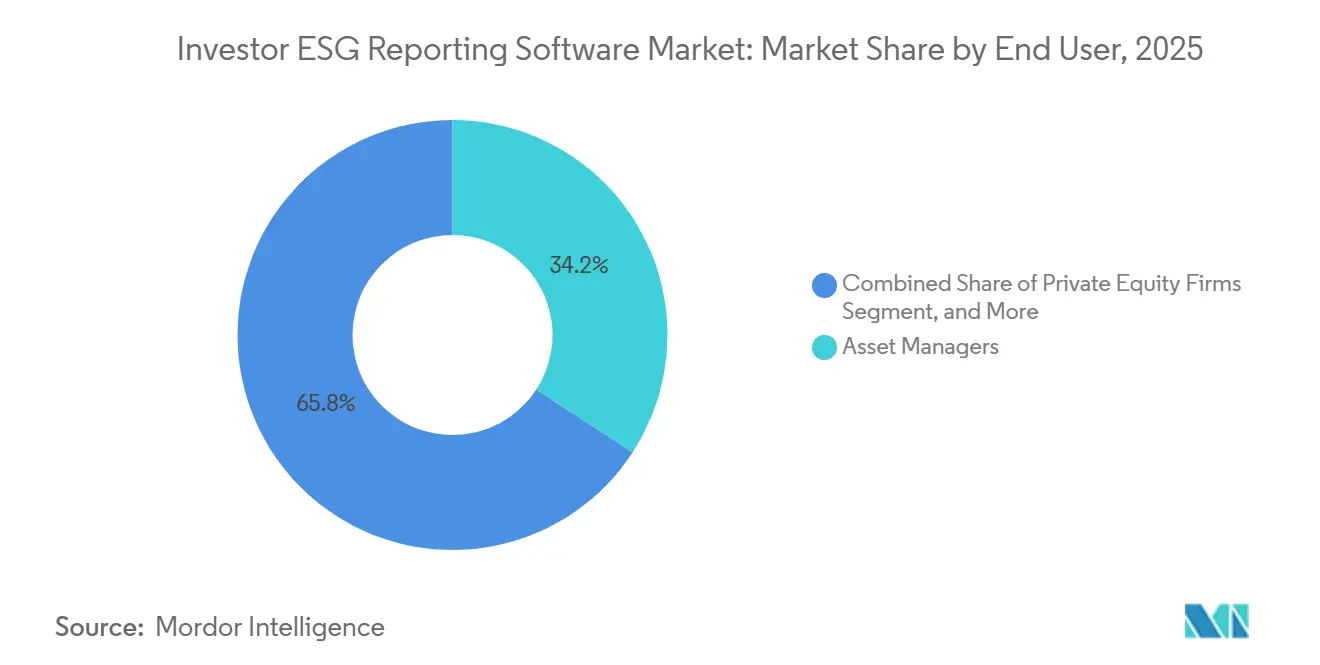

- Nach Endnutzer entfielen auf Vermögensverwalter im Jahr 2025 ein Anteil von 34,17 %, während Private-Equity-Firmen bis 2031 voraussichtlich die höchste CAGR von 17,53 % verzeichnen werden.

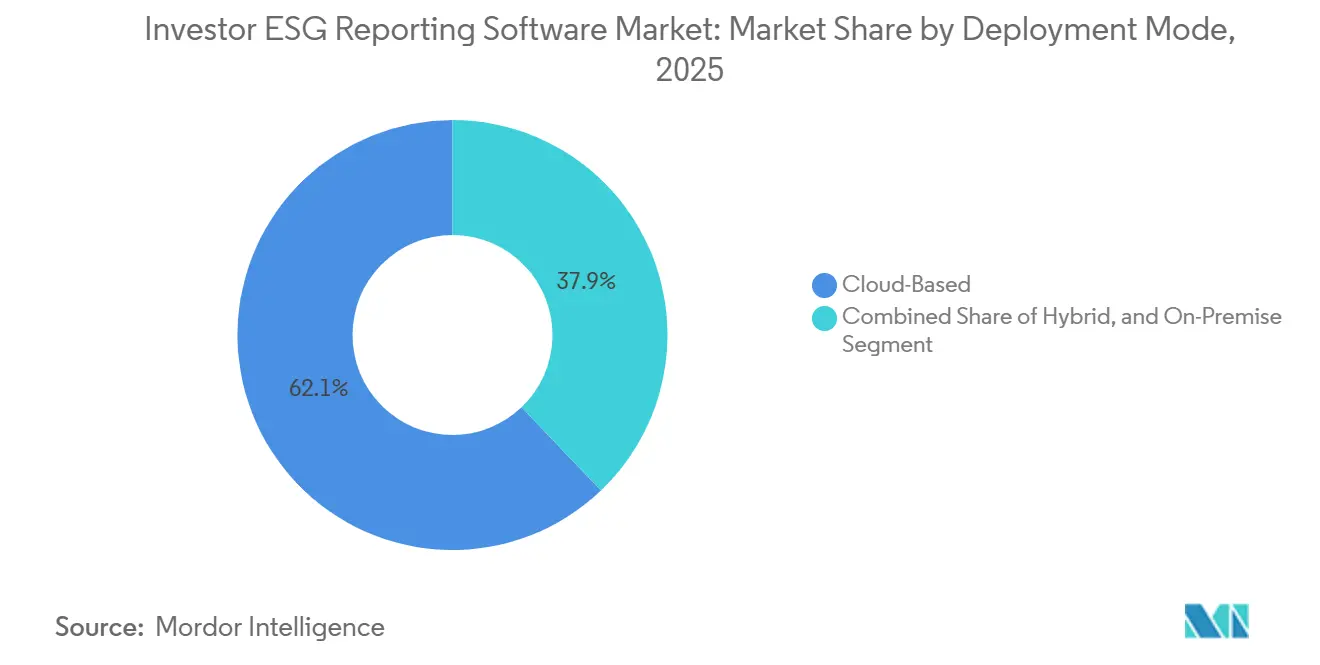

- Nach Bereitstellungsmodus erfasste die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 62,13 %, während dasselbe Segment voraussichtlich mit der schnellsten CAGR von 16,83 % bis 2031 wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 78,12 % des Marktanteils, während KMU bis 2031 voraussichtlich mit einer CAGR von 18,13 % wachsen werden.

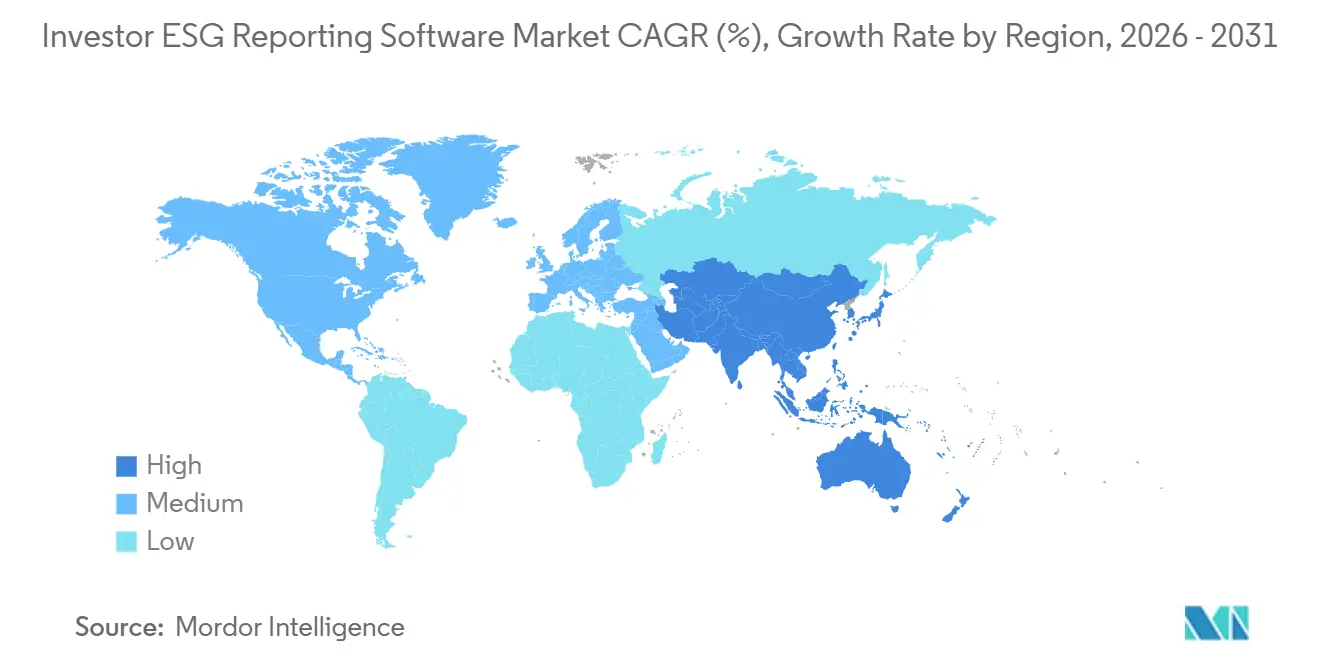

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 34,83 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit der schnellsten CAGR von 17,93 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Investor-ESG-Reporting-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Konvergenz über Berichtsregime hinweg | +3.1% | Global, am stärksten ausgeprägt in Europa, Japan, Südkorea und Australien | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach prüfbaren ESG-Offenlegungsworkflows | +2.7% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der ESG-Datenmengen von Portfoliounternehmen | +2.0% | Global, mit höchster Intensität in Europa, Nordamerika und den zentralen asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| Druck zur Reduzierung von Tabellenkalkulationsberichtsrisiken | +1.7% | Global | Kurzfristig (≤ 2 Jahre) |

| ESG-Kennzahlen in Kapitalallokationsentscheidungen | +1.4% | Nordamerika, Europa und zentrale asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Bedarf an Standardisierung der Berichterstattung für mehrere Einheiten | +1.1% | Global, am relevantesten für grenzüberschreitende institutionelle Investoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Konvergenz über Nachhaltigkeitsberichtsregime hinweg

Die stärkste Kraft hinter der aktuellen Nachfrage ist die stetige Überschneidung von Nachhaltigkeitsberichtsregeln in den wichtigsten Kapitalmärkten, die Institutionen dazu drängt, enge Instrumente durch breitere Softwareplattformen zu ersetzen. Bis 2026 war die ISSB-Grundlage von Regulierungsbehörden in mehr als 40 Jurisdiktionen übernommen oder angepasst worden, was den Bedarf an Systemen erweitert, die einen Datensatz über mehrere Offenlegungsregime hinweg abbilden können, ohne wiederholte manuelle Arbeit.[1]IFRS Foundation, "Übernahme der ISSB-Standards weltweit," ifrs.org In Europa blieben die Offenlegungspflichten für Investoren auch dann aktiv, als die Omnibus-I-Richtlinie die Größe der CSRD-Unternehmensberichtspopulation reduzierte, sodass Fondsmanager weiterhin strukturierte Workflows für die investorenorientierte Berichterstattung benötigten. Dies begünstigt Anbieter, die ISSB, ESRS und SFDR in einer einzigen Umgebung unterstützen können, da Käufer weniger bereit sind, separate Instrumente nach Rahmen oder Region zu verwalten. Der Markt für Investor-ESG-Reporting-Software wird daher stärker durch grenzüberschreitende Berichtsausrichtung als durch ein einzelnes nationales Mandat geprägt.

Steigende Investorennachfrage nach prüfbaren ESG-Offenlegungsworkflows

Institutionelle Investoren sind nicht mehr mit statischen ESG-Berichten zufrieden; sie wünschen zunehmend nachvollziehbare Datenflüsse, die internen Überprüfungen, externen Bestätigungen und der Due-Diligence-Prüfung von Fonds standhalten können. Diese Verlagerung treibt die Nachfrage nach Plattformen an, die die Datenherkunft von Portfoliounternehmensinputs über die Aggregation auf Fondsebene bis hin zu endgültigen Offenlegungsausgaben bewahren. Der Druck hält in den Vereinigten Staaten auch nach dem Vorschlag der SEC vom Mai 2026, ihre klimabezogenen Offenlegungsregeln von 2024 aufzuheben, an, da treuhänderische Erwartungen und grenzüberschreitende Investorenanforderungen über die bundesstaatliche Regulierung hinaus Gewicht haben.[2]Securities and Exchange Commission, "SEC schlägt Aufhebung klimabezogener Offenlegungsregeln vor," sec.gov Ein klares Zeichen für dieses Verhalten zeigte sich im Mai 2026, als La Caisse und Novisto eine strategische Partnerschaft ankündigten, um den Zugang zu Nachhaltigkeitsdatenmanagementsoftware für Portfoliounternehmen zu erweitern, was zeigt, dass Kapitalgeber bereit sind, Berichtsinfrastruktur direkt zu unterstützen. Der Markt für Investor-ESG-Reporting-Software profitiert davon, dass prüfbare Workflows nun als Teil der Glaubwürdigkeit von Fonds und nicht als enge Back-Office-Funktion behandelt werden.[3]La Caisse, "La Caisse kooperiert mit Novisto, um Organisationen bei der Vorbereitung auf ihren Nachhaltigkeitsübergang zu unterstützen," lacaisse.com

Ausweitung der ESG-Datenmengen von Portfoliounternehmen

Portfoliomanager erfassen nun eine breitere Palette von ESG-Kennzahlen von einer viel größeren Anzahl von Beteiligungsunternehmen, und diese Daten kommen in unterschiedlichen Formaten, Berichtszyklen und Qualitätsniveaus. Da die Anzahl der erforderlichen Indikatoren steigt, wird die manuelle Erfassung und Konsolidierung sowohl aus Kosten- als auch aus Kontrollgründen schwerer zu rechtfertigen. Dies ist besonders in privaten Märkten sichtbar, wo Firmen strukturierte Informationen von Unternehmen sammeln müssen, denen oft ausgereifte interne Berichtssysteme fehlen. Anbieter reagieren darauf, indem sie stärker vernetzte Datenerfassungs-, Validierungs- und Workflow-Schichten aufbauen, sodass sich der Markt für Investor-ESG-Reporting-Software weiter in Richtung operativem Prozessdesign und weniger in Richtung einmaliger Berichtsproduktion allein bewegt. Der Trend bedeutet auch, dass Produkte mit besseren Portfolio-Aufnahme-Workflows, klareren Eigentümerschaftskontrollen und stärkerem Ausnahmehandling wahrscheinlich an Boden gewinnen werden, da die Berichtsmengen weiter steigen.[4]Workiva, "Nachhaltigkeits-Versionshinweise für Mai 2026," workiva.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Architektur unterstützt Skalierung über Portfolios hinweg

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 62,13 % des Marktanteils für Investor-ESG-Reporting-Software und wird bis 2031 voraussichtlich die schnellste CAGR von 16,83 % verzeichnen. Das Segment führt, weil institutionelle Käufer mandantenfähige Architektur, schnelle Aktualisierungszyklen und einfachere Integration über geografisch verteilte Portfoliounternehmen hinweg benötigen. Die Cloud-Bereitstellung passt auch zur Berichtsrealität von Fonds, die Eingaben von vielen Einheiten koordinieren müssen, während Vorlagen, Kontrollen und Fristen konsistent gehalten werden. On-Premises-Systeme sind in einigen großen Finanzinstituten nach wie vor wichtig, insbesondere dort, wo Datenspeicherungs- und interne Governance-Regeln die Migration verlangsamen.

Die hybride Bereitstellung gewinnt an Aufmerksamkeit, da sie Institutionen einen Übergangspfad zwischen Legacy-Umgebungen und neueren Berichtstools bietet. Einige Firmen ziehen es vor, die sensible Datenverarbeitung in internen Systemen zu behalten, während sie Cloud-gehostete Module für die Offenlegungsgenerierung und regulatorische Inhaltsaktualisierungen nutzen. Dieses Modell hilft dem Markt für Investor-ESG-Reporting-Software, Käufer zu erreichen, die noch nicht für eine vollständige Migration bereit sind, aber dennoch bessere Berichtskontrollen benötigen. Die Ankündigung von SAP im Mai 2026 über Nachhaltigkeits-KI-Agenten zeigte auch, wie große Unternehmenssoftwareanbieter die Hürde zur Cloud-Einführung senken, indem sie ESG-Workflows mit Finanz-, Beschaffungs- und Lieferkettensystemen verknüpfen, die Kunden bereits nutzen

Nach Unternehmensgröße: Große Institutionen sichern Umsatz, während die Nachfrage von KMU schneller steigt

Großunternehmen machten im Jahr 2025 78,12 % des Umsatzes aus, während die Marktgröße für Investor-ESG-Reporting-Software für KMU bis 2031 voraussichtlich mit einer CAGR von 18,13 % wachsen wird. Große Institutionen bleiben die Kernertragsgrundlage, da sie mehr Einheiten, mehr Fonds und mehr Berichtslinien verwalten als kleinere Mitbewerber. Sie verfügen auch über dedizierte Compliance-, Nachhaltigkeits- und Technologieteams, die die Implementierung und laufende Governance unterstützen können. Im Gegensatz dazu übernehmen KMU schneller, da die Investorenerwartungen auf kleinere Private-Equity-Manager, Boutique-Vermögensverwalter und auf Schwellenmärkte ausgerichtete Fonds übergehen.

Die Lücke zwischen Käufergruppen prägt das Produktdesign in der gesamten Branche für Investor-ESG-Reporting-Software. Große Firmen wünschen in der Regel tiefe Konfigurierbarkeit, stärkere Systemintegration und breite Rahmenunterstützung, während kleinere Käufer schnellere Bereitstellung, klarere Preisgestaltung und gebrauchsfertige Vorlagen schätzen. Mittelständische Private-Equity- und Private-Credit-Firmen stellen fest, dass strukturierte ESG-Berichterstattung zunehmend schwer zu vermeiden ist, da sie Kapital von institutionellen Kommanditisten suchen, die sauberere Daten und konsistentere Dokumentation erwarten. Der Markt für Investor-ESG-Reporting-Software expandiert daher am unteren Ende, nicht weil kleinere Firmen plötzlich mehr Funktionen wollen, sondern weil sie praktikable Berichtssysteme benötigen, die mit weniger Zeit und weniger internem Aufwand eingeführt werden können.

Nach Endnutzer: Private Märkte verleihen der institutionellen Nachfrage Schwung

Vermögensverwalter hielten im Jahr 2025 mit 34,17 % den größten Anteil, während die Marktgröße für Investor-ESG-Reporting-Software für Private-Equity-Firmen bis 2031 voraussichtlich mit einer CAGR von 17,53 % wachsen wird. Vermögensverwalter führen, weil sie am wichtigsten Aggregationspunkt zwischen Portfoliounternehmensinformationen und Investorenoffenlegungsanforderungen sitzen. Sie benötigen wiederholbare Workflows, die große Mengen gemischter Daten in Ausgaben auf Fondsebene für Kunden, Vorstände und Regulierungsbehörden umwandeln können. Private Equity wächst schneller, weil ESG-Berichterstattung enger mit Kapitalbeschaffung, Due-Diligence-Prüfung und Exitvorbereitung in privaten Marktportfolios verknüpft ist.

Die Endnutzermischung weitet sich aus, und jede institutionelle Gruppe bringt unterschiedliche Betriebsanforderungen in den Markt für Investor-ESG-Reporting-Software ein. Risikokapitalgesellschaften benötigen in der Regel leichtere Instrumente für Frühphasenportfolios mit spärlichen Daten, während Pensionsfonds oft engere Verbindungen zwischen Berichterstattung und langfristiger Portfolioaufsicht benötigen. Versicherungsgesellschaften legen tendenziell Wert auf Governance- und Dokumentationsdisziplin, und Staatsfonds können ESG-Bewertung mit breiterer Politik- und geopolitischer Überprüfung kombinieren. Novistis strategische Investitionsvereinbarung mit La Caisse vom Mai 2026 zeigt, wie investorengestützte Technologiebeziehungen die Rolle von Plattformen in privaten Markt-Berichtsworkflows stärken

Nach Funktionalität: Risiko- und Wesentlichkeitsinstrumente überholen die grundlegende Berichterstattung

ESG-Berichterstattung und Offenlegungsmanagement behielten im Jahr 2025 mit 29,18 % den größten Funktionalitätsanteil, während der Markt für Investor-ESG-Reporting-Software für ESG-Risikobewertung und Wesentlichkeitsanalyse bis 2031 voraussichtlich mit einer CAGR von 18,43 % wachsen wird. Dieses Muster zeigt, dass Käufer weiterhin auf Kernberichtsmodule angewiesen sind, die Ausgaben jedoch in Richtung Instrumente verlagern, die ESG-Informationen mit zukunftsgerichteter Risikoüberprüfung und Investitionsentscheidungen verbinden. Die grundlegende Offenlegungsfunktionalität bleibt wichtig, da viele Firmen ihre digitale Reise mit der Berichtsgenerierung und Compliance-Unterstützung begonnen haben. Gleichzeitig wollen Institutionen nun Systeme, die mehr tun, als Ausgaben am Jahresende zu verpacken.

Die Branche für Investor-ESG-Reporting-Software verlagert sich hin zu umfassenderen Plattformen statt zu isolierten Einzellösungen. Datenerfassungs-, Validierungs-, Benchmarking-, Compliance- und Governance-Funktionen sind zunehmend verknüpft, da Käufer eine einzige, kontrollierte Umgebung gegenüber mehreren unverbundenen Produkten bevorzugen. Jüngste Veröffentlichungen im Februar und Mai 2026 spiegelten diese Richtung wider, indem Bereitschaftsinstrumente, Fragebogeninhalte und Intelligenzunterstützung hinzugefügt wurden, die an sich entwickelnde Nachhaltigkeitsstandards geknüpft sind. Da Berichtszyklen kontinuierlicher werden, verlagert sich der Wert der Funktionalität von der einfachen Ausgabeproduktion hin zu besserer regulatorischer Interpretation, stärkerer Prüfbarkeit und klarerer Daten-Governance.

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,83 % des Marktanteils für Investor-ESG-Reporting-Software. Die Region blieb vorne, weil sie über den tiefsten Pool an institutioneller Vermögensverwaltungsaktivität und eine ausgereifte Mischung aus Plattformanbietern und Spezialanbietern verfügt. Der Vorschlag der SEC vom 29. Mai 2026, ihre klimabezogenen Offenlegungsregeln von 2024 aufzuheben, schuf politische Unsicherheit in den Vereinigten Staaten, beseitigte jedoch nicht den Berichtsdruck, der aus treuhänderischen Erwartungen und grenzüberschreitenden Investorenbeziehungen entsteht. Kanadische Institutionen verleihen ebenfalls Schwung, da die Erwartungen an die Offenlegung von Klimarisiken weiterhin durch regulierte Finanzkanäle voranschreiten. Südamerika bleibt an der Spitze der Einführung, wobei Brasilien als aktivster Markt hervorsticht, da Investorendruck und IFRS-konforme Offenlegungsentwicklung die Berichtspraktiken vorantreiben.

Europa blieb im Jahr 2026 ein zentrales Umsatzzentrum für den Markt für Investor-ESG-Reporting-Software, da die SFDR-Verpflichtungen auf Investorenebene auch nach der Einschränkung der CSRD-Unternehmenspopulation durch die Omnibus-I-Richtlinie in Kraft blieben. Diese Unterscheidung ist wichtig, da sie einige unternehmensseitige Nachfrage reduzierte, während Fondsmanager weiterhin laufende Offenlegungspflichten haben. Deutschland, Frankreich, die Niederlande und das Vereinigte Königreich bleiben wichtige Nachfragezentren, da Institutionen dort einer dichten Rahmenüberschneidung und höheren Erwartungen an die Berichterstattung auf Portfolioebene ausgesetzt sind. Die Region hält auch die Plattforminvestitionen aktiv, da Käufer sich auf künftige Rahmenverfeinerungen vorbereiten, anstatt auf vollständige regulatorische Stabilität zu warten.

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 17,93 % verzeichnen, und die Marktgröße für Investor-ESG-Reporting-Software steigt dort bis 2031 schneller als in jeder anderen Region. Neue obligatorische Offenlegungsrahmen in Japan, Südkorea, Australien und Indien erweitern die Käuferbasis und machen die Unterstützung für die Berichterstattung in mehreren Jurisdiktionen wertvoller. Die Region hat auch bedeutende lokale Sprach- und Workflow-Anforderungen, was inländischen Anbietern die Möglichkeit eröffnet, Berichtstools enger an nationale Regeln anzupassen. Der Nahe Osten und Afrika sind noch kleinere Märkte, aber die Offenlegungserwartungen stärken sich allmählich in den Golfmärkten und Südafrika, was dazu beiträgt, eine zukünftige Pipeline aufzubauen. Der Markt für Investor-ESG-Reporting-Software wird daher geografisch ausgewogener, wobei die künftige Expansion stärker auf den asiatisch-pazifischen Raum angewiesen ist als in früheren Regulierungszyklen.

Wettbewerbslandschaft

Der Markt für Investor-ESG-Reporting-Software zeigt eine moderate Konzentration auf der Unternehmensebene, wo Workiva, Diligent und Sphera als anerkannte Marktführer mit etablierten Positionen in Offenlegungs-, Governance- und Umweltmanagement-Workflows gelten. Das mittlere Marktsegment wird fragmentierter, wobei Novisto, Datamaran, Persefoni AI und Optro über engere Anwendungsfälle hinaus in breitere institutionelle Berichtsanforderungen expandieren. Käufer vergleichen Anbieter nicht mehr ausschließlich nach dem Umfang der Automatisierung, da die Produktauswahl nun stärker davon abhängt, wie schnell eine Plattform neue regulatorische Änderungen aufnehmen und in nutzbare Workflow-Unterstützung umwandeln kann. Workivas Produktaktualisierungen von 2026 sind ein gutes Beispiel, da das Unternehmen Instrumente für vereinfachte ESRS-Bereitschaft, CDP-Inhalte und KI-gestützte Offenlegungsinterpretation innerhalb derselben Berichtsumgebung hinzugefügt hat. Dies hält den Markt für Investor-ESG-Reporting-Software in Bezug auf Veröffentlichungsgeschwindigkeit und Standardabdeckung wettbewerbsfähig, nicht nur in der Kernworkflow-Funktionalität.

Chancen in weißen Flecken bestehen weiterhin bei der Datenerfassung für private Marktportfolios und beim Wesentlichkeits-Benchmarking über verschiedene Offenlegungsstrukturen hinweg. Anbieter, die schwache Dateneingaben von nicht börsennotierten Portfoliounternehmen verarbeiten können, werden wahrscheinlich einen Vorteil erlangen, da dies eines der schwierigsten operativen Probleme für Käufer bleibt. Die Ankündigung von SAP im Mai 2026 über Nachhaltigkeits-KI-Agenten zeigte, wie etablierte Unternehmensanbieter ESG-Berichterstattung in breitere Finanz- und Beschaffungs-Workflows einbetten, anstatt sie als eigenständige Anwendung zu behandeln. Novistis strategische Vereinbarung mit La Caisse zeigte auch, dass einige Kapitalgeber aktiv dabei helfen, Berichtsinfrastruktur durch direkte Technologiepartnerschaften zu skalieren. Diese Schritte erhöhen den Druck auf Spezialanbieter, denen eine breite Integrationsreichweite oder starke Investorenbeziehungen fehlen.

Unternehmenskäufer legen nach wie vor großen Wert auf Prüfbarkeit, Integrationstiefe und Mehrrahmen-Unterstützung, während kleinere Käufer mehr auf Bereitstellungsgeschwindigkeit, Benutzerfreundlichkeit und transparente Preisgestaltung achten. Diese Spaltung bedeutet, dass der Markt für Investor-ESG-Reporting-Software in naher Zukunft wahrscheinlich nicht in ein einheitliches Anbietermodell übergehen wird. Einige anerkannte Marktführer werden wahrscheinlich in großen Konten stark bleiben, aber Herausforderer haben noch Raum zu gewinnen, wo Käufer eine schnellere Implementierung oder gezieltere Funktionalität wünschen. Wettbewerbsergebnisse werden weniger davon abhängen, wer einen grundlegenden ESG-Bericht erstellen kann, und mehr davon, wer regulatorische Änderungen mit dem geringsten operativen Aufwand in nutzbare Berichtsworkflows übersetzen kann.

Marktführer im Bereich Investor-ESG-Reporting-Software

-

Workiva Inc.

-

Diligent Corporation

-

Sphera Solutions, Inc.

-

Enablon SAS

-

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: SAP kündigte auf der SAP Sapphire an, dass neue Nachhaltigkeits-KI-Agenten, die mehrstufige Workflows abdecken, darunter Vorbereitung der Nachhaltigkeitsberichterstattung, Simulation des CO₂-Fußabdrucks und Bewertungen der Verpackungs-Compliance, bis Ende 2026 allgemein verfügbar gemacht werden. Die Agenten verbinden Finanzteams, Beschaffung, Lieferkettenbetrieb und Nachhaltigkeitsfunktionen über eine gemeinsame Datenschicht, wodurch der Koordinationsaufwand zwischen mehreren Teams reduziert wird, der historisch den ESG-Berichtsdurchsatz eingeschränkt hat.

- Mai 2026: Novisto und La Caisse, eine globale Investmentgruppe, die Vermögenswerte im Einklang mit der Klimastrategie 2025–2030 der Organisation verwaltet, gaben am 20. Mai 2026 eine strategische Investitionsvereinbarung bekannt. Die Transaktion beschleunigt Novistis internationale Expansion und stärkt den Zugang zu Nachhaltigkeitsdatenmanagementsoftware für die Portfoliounternehmen von La Caisse, darunter CAE, Boralex und Couche-Tard, was zeigt, dass institutionelle Kommanditisten ESG-Plattformkapazitäten direkt als Bedingung für den Kapitaleinsatz finanzieren.

- Mai 2026: Workiva fügte 2026 CDP-Unternehmens- und KMU-Fragebogeninhalte sowie eine vereinfachte ESRS-Intelligenz-Wissensdatenbank hinzu, die es Kunden ermöglicht, Workiva-KI zu nutzen, um Offenlegungsanforderungen aus dem vereinfachten ESRS-Entwurf der EFRAG vom Dezember 2025 zu klären, in sein Nachhaltigkeits-Explorer-Tool im Produktveröffentlichungszyklus vom Mai 2026.

- Februar 2026: Workiva veröffentlichte den ESRS-Übergangs-Beschleuniger auf dem Workiva Marketplace und stellte Bereitschaftsinstrumente für Organisationen bereit, die sich auf die vereinfachten Europäischen Nachhaltigkeitsberichtsstandards auf Basis der EFRAG-Veröffentlichungen vom Dezember 2025 vorbereiten. Die Veröffentlichung positioniert Workiva-Kunden dazu, vereinfachte ESRS freiwillig für das Geschäftsjahr 2026 vor dem obligatorischen Inkrafttreten im Jahr 2027 anzuwenden.

Globaler Berichtsumfang des Marktes für Investor-ESG-Reporting-Software

Der Markt für Investor-ESG-Reporting-Software bezieht sich auf Plattformen und Dienstleistungen, die institutionellen Investoren und Vermögensverwaltern ermöglichen, Umwelt-, Sozial- und Governance-Daten (ESG) über Portfolios hinweg zu erfassen, zu validieren und offenzulegen. Diese Lösungen bieten Funktionalitäten wie ESG-Datenintegration, Offenlegungsmanagement, Portfolio-Benchmarking, Risikobewertung und Compliance-Berichterstattung, die Investoren dabei helfen, sich an globalen Nachhaltigkeitsrahmen auszurichten, die Transparenz zu verbessern und das Vertrauen der Stakeholder zu stärken. Durch die Einbettung von ESG-Intelligenz in Investitions-Workflows unterstützen diese Plattformen fundierte Entscheidungsfindung, regulatorische Compliance und langfristige Wertschöpfung, während sie finanzielle Leistung mit ökologischer und sozialer Verantwortung in Einklang bringen.

Der Marktbericht für Investor-ESG-Reporting-Software ist segmentiert nach Bereitstellungsmodus (On-Premises, Cloud-basiert und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzer (Vermögensverwalter, Private-Equity-Firmen, Risikokapitalgesellschaften, Pensionsfonds, Versicherungsgesellschaften, Staatsfonds und andere institutionelle Investoren), Funktionalität (ESG-Datenerfassung, Integration und Validierung, ESG-Berichterstattung und Offenlegungsmanagement, Portfolio-ESG-Analytik und Benchmarking, ESG-Risikobewertung und Wesentlichkeitsanalyse sowie Compliance-, Prüfungs- und Governance-Management) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vermögensverwalter |

| Private-Equity-Firmen |

| Risikokapitalgesellschaften |

| Pensionsfonds |

| Versicherungsgesellschaften |

| Staatsfonds |

| Andere institutionelle Investoren |

| ESG-Datenerfassung, Integration und Validierung |

| ESG-Berichterstattung und Offenlegungsmanagement |

| Portfolio-ESG-Analytik und Benchmarking |

| ESG-Risikobewertung und Wesentlichkeitsanalyse |

| Compliance-, Prüfungs- und Governance-Management |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzer | Vermögensverwalter | ||

| Private-Equity-Firmen | |||

| Risikokapitalgesellschaften | |||

| Pensionsfonds | |||

| Versicherungsgesellschaften | |||

| Staatsfonds | |||

| Andere institutionelle Investoren | |||

| Nach Funktionalität | ESG-Datenerfassung, Integration und Validierung | ||

| ESG-Berichterstattung und Offenlegungsmanagement | |||

| Portfolio-ESG-Analytik und Benchmarking | |||

| ESG-Risikobewertung und Wesentlichkeitsanalyse | |||

| Compliance-, Prüfungs- und Governance-Management | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Investor-ESG-Reporting-Software im Jahr 2026 und wie schnell wird er wachsen?

Der Markt für Investor-ESG-Reporting-Software wurde im Jahr 2026 auf USD 2,16 Milliarden bewertet und wird bis 2031 voraussichtlich USD 4,70 Milliarden bei einer CAGR von 16,82 % erreichen.

Was treibt die Nachfrage nach Investor-ESG-Reporting-Software an?

Die Nachfrage wird durch sich überschneidende Offenlegungsregeln, stärkere Investorenerwartungen an prüfbare Daten, steigende Portfoliodatenmengen und die Notwendigkeit angetrieben, von tabellenkalkulationsintensiver Berichterstattung wegzukommen.

Welche Funktionalität wächst in diesem Bereich am schnellsten?

ESG-Risikobewertung und Wesentlichkeitsanalyse wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 18,43 % bis 2031, während ESG-Berichterstattung und Offenlegungsmanagement im Jahr 2025 das größte Funktionalitätssegment blieb.

Warum übernehmen Private-Equity-Firmen diese Plattformen schneller als andere Endnutzer?

Private-Equity-Firmen werden voraussichtlich mit einer CAGR von 17,53 % wachsen, da ESG-Berichterstattung bei der Kapitalbeschaffung, der Due-Diligence-Prüfung durch Kommanditisten, der Portfolioaufsicht und der Exitvorbereitung immer wichtiger wird.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 17,93 % wachsen, unterstützt durch neu aktivierte Offenlegungsrahmen in den wichtigsten regionalen Märkten.

Was ist für Institutionen bei der Auswahl eines ESG-Reporting-Software-Anbieters am wichtigsten?

Große Käufer priorisieren in der Regel Prüfbarkeit, Integrationstiefe und Mehrrahmen-Abdeckung, während kleinere Firmen mehr auf Bereitstellungsgeschwindigkeit, einfachere Workflows und transparente Preisgestaltung achten.

Seite zuletzt aktualisiert am: