ESG- und Humankapital-Offenlegungsplattform-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.57 Milliarden US-Dollar |

| Marktgröße (2031) | 22.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

ESG- und Humankapital-Offenlegungsplattform-Markt Analyse von Mordor Intelligence

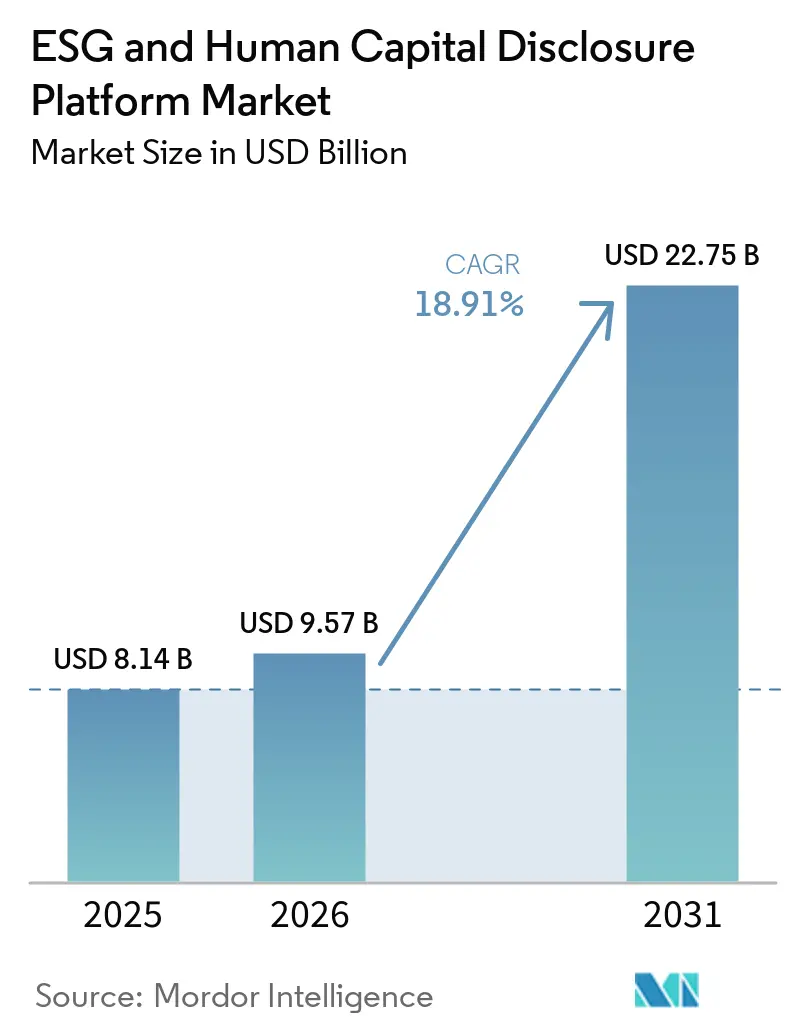

Die Größe des ESG- und Humankapital-Offenlegungsplattform-Markts wird für 2025 auf 8,14 Milliarden USD, für 2026 auf 9,57 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 22,75 Milliarden USD erreichen, mit einem CAGR von 18,91 % von 2026 bis 2031. Das Wachstum wird durch die Überschneidung verbindlicher Offenlegungsvorschriften in Europa, Nordamerika und Teilen des asiatisch-pazifischen Raums angetrieben, die Unternehmen dazu zwingen, über tabellenkalkulationsgestützte Berichterstattung hinaus auf geregelte Systeme umzusteigen, die Prüfungsanforderungen unterstützen können. Das Nachfrageprofil verändert sich auch, weil Unternehmen nun eine einheitliche Umgebung benötigen, die Umweltkennzahlen, Belegschaftsinformationen, Governance-Kontrollen und Finanzdaten mit klarer Herkunft verbindet. Europa führte den ESG- und Humankapital-Offenlegungsplattform-Markt im Jahr 2025 an, da der CSRD-Rollout früh begann und große Unternehmen in der Region bereits über eine stärkere Governance-Infrastruktur verfügten als viele Mitbewerber in anderen Regionen. Der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten Expansion, da Nachhaltigkeitsberichterstattungsregeln in Märkten wie Japan, Australien und Singapur die Unternehmensberichtsarchitektur neu gestalten. Beschaffungszyklen sind nach wie vor von Standardänderungen und der Komplexität der Datenintegration betroffen, doch der Bedarf an prüfungsfähigen Offenlegungen, funktionsübergreifenden Kontrollen und der Erfassung von Lieferantendaten unterstützt weiterhin eine breite Plattformnachfrage.

Wichtigste Erkenntnisse des Berichts

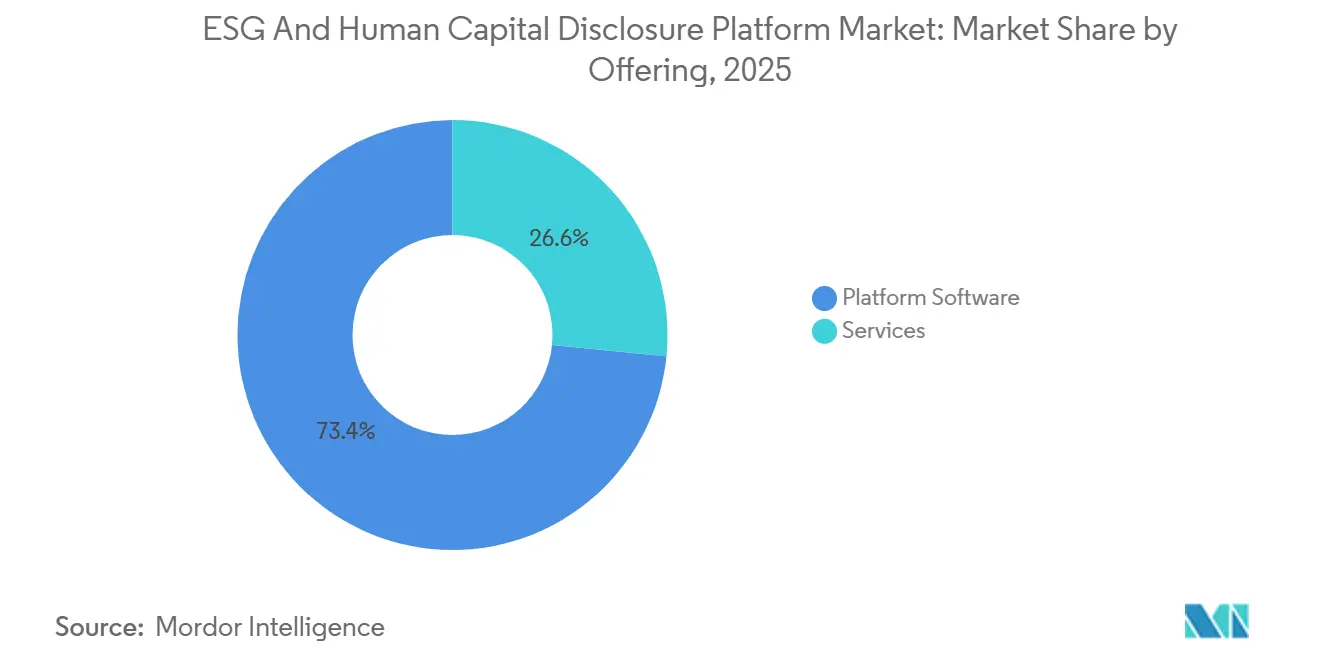

- Nach Angebot hielt Plattformsoftware im Jahr 2025 einen Anteil von 74,16 % am ESG- und Humankapital-Offenlegungsplattform-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 19,72 % wachsen werden.

- Nach Bereitstellungsmodell hielt Cloud im Jahr 2025 einen Umsatzanteil von 71,12 %, während Hybrid bis 2031 voraussichtlich mit einem CAGR von 20,14 % wachsen wird.

- Nach Endnutzer-Unternehmensgröße entfielen im Jahr 2025 62,39 % des Umsatzes auf Großunternehmen, während KMU bis 2031 voraussichtlich mit einem CAGR von 21,08 % wachsen werden.

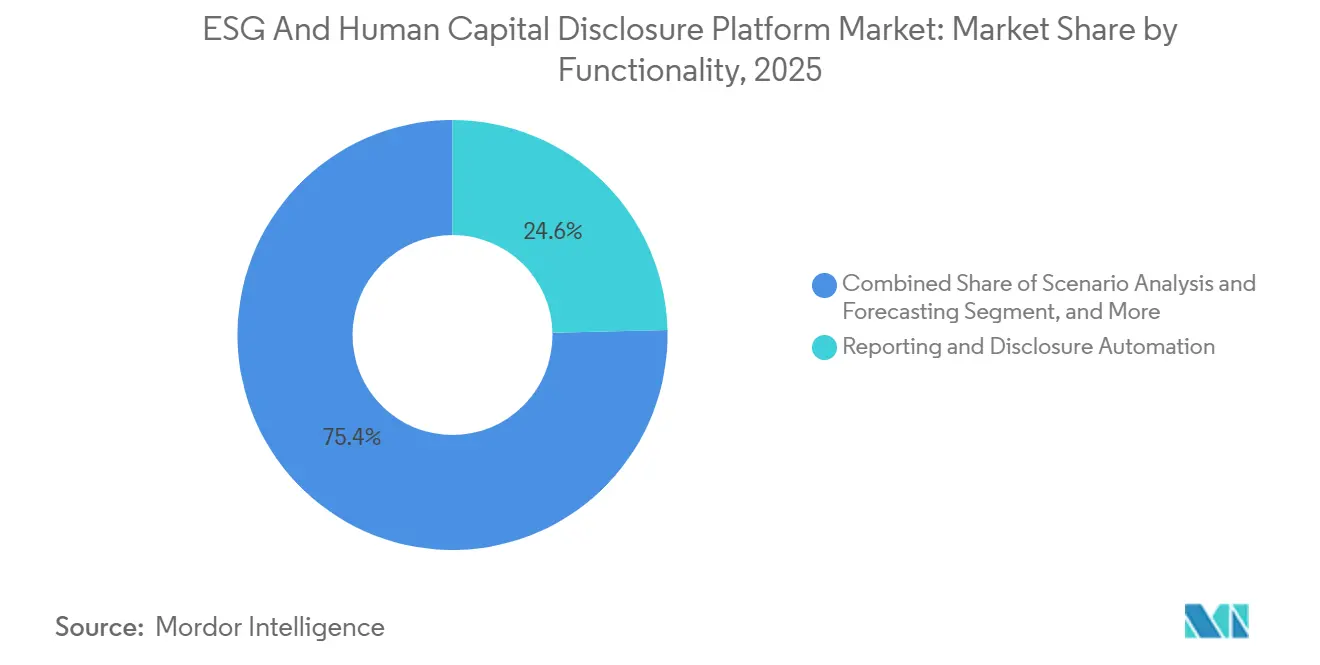

- Nach Funktionalität hielt Berichts- und Offenlegungsautomatisierung im Jahr 2025 einen Anteil von 24,63 %, während Szenarioanalyse und Prognose bis 2031 voraussichtlich mit einem CAGR von 22,41 % voranschreiten wird.

- Nach Endnutzerbranche entfielen im Jahr 2025 25,87 % des Umsatzes auf BFSI, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 20,36 % wachsen werden.

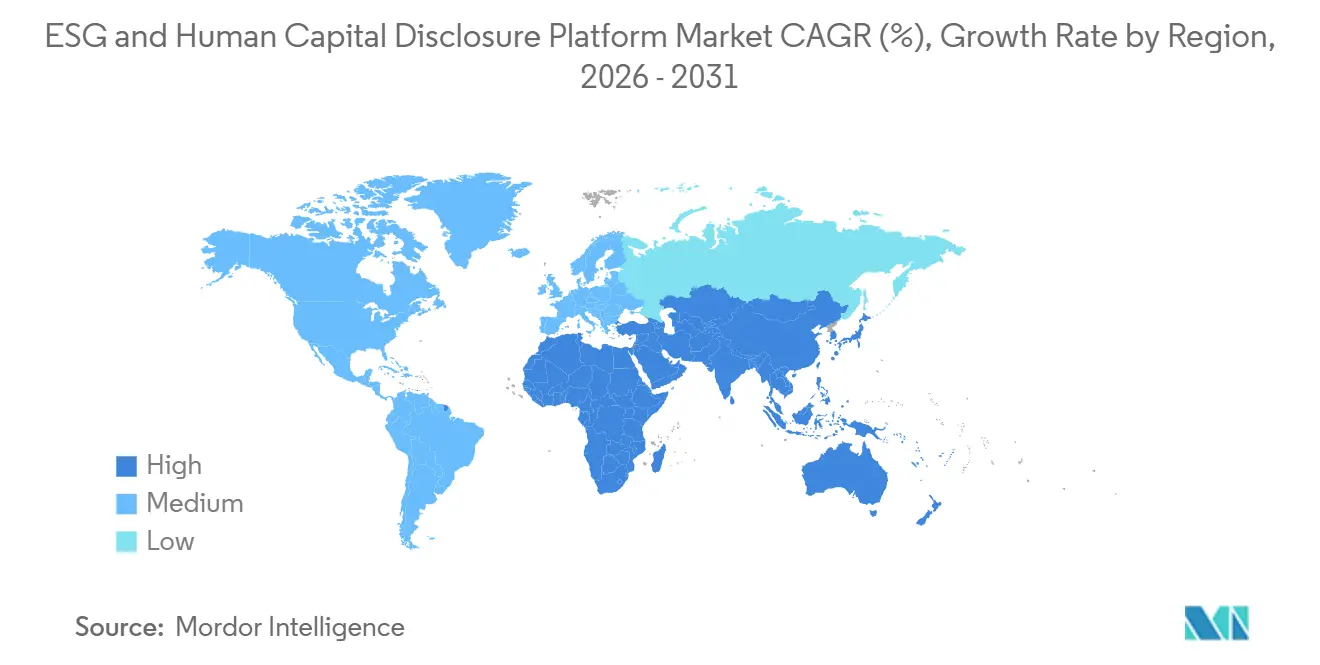

- Nach Geografie hielt Europa im Jahr 2025 einen Umsatzanteil von 38,92 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 23,18 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum ESG- und Humankapital-Offenlegungsplattform-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche CSRD-, ISSB- und Klimaoffenlegungseinführungen in Kalifornien | +4.5% | Global, konzentriert in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Investor- und Kreditgebernachfrage nach prüfungsfähigen nichtfinanziellen Daten | +3.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel von tabellenkalkulationsbasierten Arbeitsabläufen zu einheitlichen Finanz-HR-Nachhaltigkeitsplattformen | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Berichtspflichten für Lieferanten und Scope 3 entlang der Unternehmens-Wertschöpfungsketten | +2.7% | Global, Übertragung auf den asiatisch-pazifischen Raum aus EU- und nordamerikanischen Lieferketten | Mittelfristig (2–4 Jahre) |

| XBRL-fähige digitale Kennzeichnung und Prüfungsworkflows für Nachhaltigkeitsberichte | +2.1% | Europa und Nordamerika, frühe Einführung in Australien | Mittelfristig (2–4 Jahre) |

| Belegschafts- und Fremdarbeitskräftekennzahlen fließen in Beschaffungs- und Risikoprüfungen ein | +1.6% | Global, konzentriert in der EU und zunehmend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche CSRD-, ISSB- und Klimaoffenlegungseinführungen in Kalifornien

Verbindliche Offenlegungsregeln erstrecken sich nun auf mehrere große Volkswirtschaften, was die Möglichkeit einer verzögerten Investition in den ESG- und Humankapital-Offenlegungsplattform-Markt beseitigt. Der CSRD-Anwendungsbereich im Rahmen des EU-Nachhaltigkeitspakets konzentriert sich nun auf Unternehmen mit mehr als 1.000 Mitarbeitern und einem Umsatz von über 450 Millionen EUR (486 Millionen USD), was die Anzahl der betroffenen Unternehmen verringerte, aber die Compliance-Last für die verbleibenden erhöhte. Auch Kalifornien setzte eine kurzfristige Berichtsfrist fest, als SB 253 US-Unternehmen mit einem Jahresumsatz von über 1 Milliarde USD, die in Kalifornien tätig sind, verpflichtete, bis zum 10. August 2026 Scope-1- und Scope-2-Emissionen offenzulegen.[1]California Air Resources Board, "Erstverordnung zur Berichterstattung über Treibhausgase und klimabezogene finanzielle Risikooffenlegung in Kalifornien," California Air Resources Board, arb.ca.gov Diese parallelen Regeln drängen Unternehmen dazu, getrennte Dateien durch geregelte Offenlegungssysteme zu ersetzen, die Umwelt-, Governance- und Belegschaftsberichterstattung an einem Ort unterstützen können. Der Effekt breitet sich auf Lieferketten aus, da große Berichterstatter Datenanfragen bei Lieferanten standardisieren und strukturierte Offenlegungen auch von Unternehmen erwarten, die noch nicht direkt in den Anwendungsbereich fallen.

Investor- und Kreditgebernachfrage nach prüfungsfähigen nichtfinanziellen Daten

Investoren und Kreditgeber behandeln nichtfinanzielle Informationen als Teil der zentralen Risikoprüfung, was die Nachfrage im gesamten ESG- und Humankapital-Offenlegungsplattform-Markt stärkt. Dieser Wandel erhöht die Erwartungen an Rückverfolgbarkeit, Kontrollen und Prüfungsstandards, die eher der Finanzberichterstattung als der narrativen Nachhaltigkeitskommunikation ähneln. Unternehmen, die Nachweisketten, kontrollierte Quelldaten und prüfungsfähige Ergebnisse vorweisen können, sind bei der Finanzierung, der Due-Diligence-Prüfung und der Portfolioüberwachung in einer stärkeren Position. Deshalb messen Käufer Plattformen, die Prüfungsworkflows, standardisierte Berichterstattung und funktionsübergreifende Governance unterstützen können, mehr Gewicht bei als Einzellösungen, die nur Kennzahlen aggregieren. Das Ergebnis ist eine dauerhafte Nachfrage nach Systemen, die Nachhaltigkeits- und Belegschaftsdaten in prüfbare Aufzeichnungen umwandeln können, auch wenn sich einzelne Berichterstattungsregeln weiterentwickeln.

Wechsel von tabellenkalkulationsbasierten Arbeitsabläufen zu einheitlichen Finanz-HR-Nachhaltigkeitsplattformen

Der Wechsel von Tabellenkalkulationen zu integrierten Systemen bleibt einer der dauerhaftesten Nachfragetreiber im ESG- und Humankapital-Offenlegungsplattform-Markt. Unternehmen erfassen Energie-, Emissions-, Belegschafts-, Beschaffungs- und Governance-Daten nach wie vor aus verschiedenen Systemen, was die manuelle Abstimmung verlangsamt und fehleranfällig macht. ISO 30414:2025 bietet Unternehmen eine strukturierte Grundlage für die Humankapitalberichterstattung in den Bereichen Belegschaftszusammensetzung, Diversität, Produktivität, Sicherheit und Fluktuation und unterstreicht die Notwendigkeit, diese Kennzahlen in bestehenden HR-Datenumgebungen zu operationalisieren. Infolgedessen bevorzugen Käufer Plattformdesigns, die sich direkt mit ERP-, HRIS- und Finanzsystemen verbinden, anstatt auf Uploads und Tabellenkalkulationsversionen angewiesen zu sein. Anbieter mit tiefen Konnektoren zu SAP-, Oracle- und Microsoft-Dynamics-Umgebungen gewinnen an Vorzug, weil Unternehmen einen geringeren Abstimmungsaufwand und eine klarere Datenherkunft wünschen.

Steigende Berichtspflichten für Lieferanten und Scope 3 entlang der Unternehmens-Wertschöpfungsketten

Die Lieferanten- und Scope-3-Berichterstattung erweitert die funktionale Reichweite des ESG- und Humankapital-Offenlegungsplattform-Markts über direkte Unternehmensoffenlegungen hinaus. Das GHG-Protokoll Phase-1-Update schlug tiefgreifendere Scope-3-Regeln vor, die Unternehmen verpflichten würden, primäre Lieferantendaten von proxy-basierten Schätzungen zu trennen, Inventare nach Datentyp zu klassifizieren und auf eine Emissionsabdeckungsgrenze von 95 % hinzuarbeiten.[2]Greenhouse Gas Protocol, "Scope-3-Standard-Revisionen Phase-1-Fortschrittsaktualisierung," Greenhouse Gas Protocol, ghgprotocol.org Diese Richtung erhöht die Nachfrage nach Lieferantenfragebögen, automatisierten Erfassungsworkflows und Lieferantenengagement-Modulen innerhalb umfassenderer Offenlegungsplattformen. Sie erweitert auch den Bedarf an Qualitätskontrollen, da Unternehmen sich nicht mehr so stark auf breite, ausgabenbasierte Annahmen verlassen können, wenn Lieferanten direkte Eingaben liefern können. ESRS S2 fügt eine weitere Ebene hinzu, indem es Offenlegungen zu Arbeitnehmern in der Wertschöpfungskette verlangt, was bedeutet, dass Plattformen zunehmend Lieferantenarbeitsinformationen mit Emissionsberichterstattungsworkflows verbinden müssen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Standards und jurisdiktionelle Regeländerungen | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskomplexität über ERP-, HRIS-, Finanz- und EHS-Datenstapel hinweg | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutz sensibler Belegschaftsdaten und grenzüberschreitende Datenlokalisierungsbeschränkungen | -1.3% | EU, asiatisch-pazifischer Kernraum, Übertragung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Schwache Datenverfügbarkeit für Auftragnehmer und Arbeitnehmer in der Wertschöpfungskette | -0.9% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Standards und jurisdiktionelle Regeländerungen

Der ESG- und Humankapital-Offenlegungsplattform-Markt sieht sich nach wie vor einem kurzfristigen Gegenwind durch überlappende Standards und laufende jurisdiktionelle Aktualisierungen ausgesetzt. Unternehmen, die in der EU, Kalifornien und mehreren ISSB-verknüpften Märkten tätig sind, benötigen Systeme, die unterschiedliche Umfangsregeln, Zeitannahmen und Offenlegungsstrukturen aus einem einzigen Satz zugrunde liegender Daten unterstützen können. Das EU-Nachhaltigkeitspaket änderte die Anwendungsschwellenwerte im Jahr 2026, während Kalifornien auch seinen eigenen stufenweisen Berichterstattungspfad festlegte, was bedeutet, dass viele Käufer ihre Implementierungspläne noch anpassen, während sich die Regeldetails festigen.[3]Europäischer Datenschutzausschuss, "Europrivacy als Mechanismus für Datentransfers – EDPB 2026," IGDPR, igdpr.eu Dieses sich bewegende Ziel kann die Beschaffung verzögern, da Unternehmen es vorziehen, sich nicht auf komplexe Konfigurationen festzulegen, bevor interne Compliance-Teams mit dem regulatorischen Pfad vertraut sind. Das Ergebnis sind längere Verkaufszyklen und eine stärkere Präferenz für modulare Architekturen, die Regelaktualisierungen ohne größere Neuimplementierung aufnehmen können.

Hohe Integrationskomplexität über ERP-, HRIS-, Finanz- und EHS-Datenstapel hinweg

Die Integrationskomplexität bleibt ein praktisches Hemmnis für die Einführung im ESG- und Humankapital-Offenlegungsplattform-Markt. Eine vollständige Bereitstellung erfordert häufig Datenflüsse aus ERP-, HRIS-, EHS-, Finanz-, Beschaffungs-, Gehaltsabrechnungs- und Versorgungssystemen, und diese Systeme teilen selten saubere Definitionen, Aktualisierungszyklen oder Eigentumsmodelle. Die Humankapitalberichterstattung fügt eine weitere Ebene hinzu, da Belegschaftskennzahlen wie Lohnunterschiede, Vorfallraten, Fluktuation und Auftragnehmeranzahl oft in separaten Systemen liegen und gemeinsame Taxonomieregeln benötigen, bevor die Offenlegung kontrolliert werden kann. KMU spüren dies stärker, da ihnen oft eine standardisierte Unternehmensarchitektur fehlt und sie daher höhere Integrationskosten pro Mitarbeiter tragen. Diese Barrieren helfen etablierten Anbietern mit breiten Connector-Bibliotheken, verlangsamen aber auch den Wechsel und verlängern die Implementierungszeiträume über das hinaus, was viele Käufer anfänglich erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Plattformsoftware hält die größte Umsatzbasis

Plattformsoftware erfasste im Jahr 2025 74,16 % der Größe des ESG- und Humankapital-Offenlegungsplattform-Markts und ist damit die größte Angebotskategorie im aktuellen Umsatzmix. Dies spiegelt die Einfhrung in den Bereichen ESG-Datenmanagement, Humankapitaloffenlegung und Belegschaftsanalyse, Berichts- und regulatorische Offenlegung, ESG-Leistungsmanagement und -analyse sowie Risiko-, Prüfungs- und Assurance-Plattformen wider. Die Kategorie profitiert von der Unternehmensnachfrage nach Systemen, die kontrollierte Workflows verwalten, anstatt nur Nachhaltigkeitskennzahlen zu speichern. Risiko-, Prüfungs- und Assurance-Plattformen expandieren innerhalb dieser Schicht schnell, da Assurance-Verpflichtungen die Überprüfbarkeit und Nachweisketten in Unternehmenskaufentscheidungen wichtiger machen. Workiva, das mehr als 6.600 Organisationen bedient, darunter über 85 % der Fortune-1.000-Unternehmen, meldete für das Geschäftsjahr 2025 einen Umsatz von 885 Millionen USD und prognostizierte für das Geschäftsjahr 2026 nahezu 1 Milliarde USD, was das Skalierungspotenzial für integrierte Offenlegungsplattformen demonstriert.[4]Workiva, Inc., "Finanzergebnisse für das Geschäftsjahr 2025 und Prognose 2026," Workiva Investor Relations, investors.workiva.com

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 19,72 % wachsen und sind damit das am schnellsten wachsende Angebot im ESG- und Humankapital-Offenlegungsplattform-Markt. Erstmalige Berichterstatter, die 2026 und 2027 in obligatorische Offenlegungszyklen eintreten, kaufen neben Softwarelizenzen noch Implementierungs-, Beratungs-, XBRL-Unterstützungs- und Assurance-Bereitschaftsleistungen. Dies verwischt die Grenze zwischen Softwareabonnements und dienstleistungsgeführter Compliance-Lieferung. Anbieter verpacken Konfigurationsunterstützung und regulatorische Aktualisierungen zunehmend in wiederkehrende Verträge, anstatt sie als Einmalprojekte zu verkaufen. Dieses Modell unterstützt höhere Vertragswerte und verringert die Wahrscheinlichkeit eines Anbieterwechsels bei der Vertragsverlängerung, da der Anbieter Teil des Betriebsprozesses des Kunden wird.

Nach Bereitstellungsmodell: Cloud führt die Einführung an, während Hybrid in regulierten Umgebungen zunimmt

Die Cloud-Bereitstellung machte im Jahr 2025 71,12 % des ESG- und Humankapital-Offenlegungsplattform-Markts aus und lag damit deutlich vor anderen Bereitstellungsmodellen. Käufer haben Cloud bevorzugt, weil sie sich leichter über Einheiten und Geografien hinweg skalieren lässt und weil anbieterseitige regulatorische Aktualisierungen den internen IT-Aufwand reduzieren. Das Modell ist besonders attraktiv, wenn Unternehmen schnell über mehrere Berichterstattungsjurisdiktionen gleichzeitig hinweg agieren müssen. Nordamerika und Nordeuropa bleiben die stärksten Zentren der Cloud-Einführung, da Unternehmenstechnologiebestände stärker cloud-orientiert sind und die Vorteile von Compliance-Workflows sofort spürbar sind. Vorgeschlagene digitale Kennzeichnungsanforderungen für ESRS-Berichte unterstützen ebenfalls die Cloud-Einführung, da Cloud-Plattformen Taxonomien ohne umfangreiche Unternehmensintervention aktuell halten können.

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 20,14 % in der Größe des ESG- und Humankapital-Offenlegungsplattform-Markts wachsen und ist damit das am schnellsten wachsende Modell. Dieses Muster ist am stärksten in Finanzdienstleistungen, Gesundheitswesen und Regierungsumgebungen ausgeprägt, wo Käufer Cloud-Flexibilität wünschen, aber sensible Belegschafts- oder Governance-Daten lieber unter strengerer lokaler Kontrolle behalten. Die Hybrid-Architektur ermöglicht es Unternehmen, bestimmte Datensätze lokal zu behalten, während Cloud-Engines für Datenoffenlegung, Workflow-Management und Berichterstattung genutzt werden. Der Europäische Datenschutzausschuss erkannte die Europrivacy-Zertifizierung im April 2026 als Mechanismus an, der internationale Übertragungen personenbezogener Daten gemäß DSGVO-Artikeln 42 und 46 unterstützen kann, was Plattformen helfen kann, die Mitarbeiterdaten grenzüberschreitend verarbeiten. Die On-Premises-Bereitstellung wird noch genutzt, aber ihre Rolle verengt sich auf souveränitätssensible Anwendungsfälle und auf Organisationen mit älteren EHS- und Governance-Systemen, die sie noch nicht migrieren möchten.

Nach Endnutzer-Unternehmensgröße: Großunternehmen führen den Umsatz an, während KMU beschleunigen

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 62,39 % am ESG- und Humankapital-Offenlegungsplattform-Markt, was ihre frühe Exposition gegenüber obligatorischer Berichterstattung und ihre Fähigkeit widerspiegelt, die Integration über mehrere Systeme hinweg zu finanzieren. Viele dieser Organisationen verwalten bereits Berichterstattungsprogramme über zahlreiche Rahmenwerke hinweg, sodass sie eine Konsolidierung mehrerer Einheiten, Berechtigungskontrollen und eine breite Zuordnung über Offenlegungsstandards hinweg benötigen. Diese Anforderung passt zu größeren Käufern, da sie längere Implementierungszyklen und funktionsübergreifende Governance-Ausschüsse unterstützen können. Die Notwendigkeit, Belegschaftsberichterstattung mit Nachhaltigkeitsberichterstattung zu verbinden, stärkt ebenfalls die Führungsposition dieses Segments, da große Unternehmen eher dazu neigen, Offenlegung als eine Frage der Unternehmensarchitektur zu behandeln als eine eigenständige Berichterstattungsaufgabe. ESRS-S1-Anforderungen zu eigenen Belegschaftsthemen wie Zusammensetzung, Lohnunterschiede, Gesundheit und Sicherheit sowie Fluktuation drängen diese Käufer dazu, Humankapitaldaten in dieselbe Berichtsumgebung zu integrieren.

KMU werden bis 2031 voraussichtlich mit einem CAGR von 21,08 % wachsen und sind damit das am schnellsten wachsende Unternehmensgrößensegment im ESG- und Humankapital-Offenlegungsplattform-Markt. Die Nachfrage wird durch Lieferketten gezogen, da große CSRD-Berichterstatter strukturiertere Umwelt- und Belegschaftsdaten von kleineren Partnern anfordern. KMU werden auch durch nachhaltigkeitsgebundene Finanzierungsprogramme angezogen, die zunehmend messbare Emissionen und Offenlegungsfähigkeit erwarten. Singapurs Green-100-Programm, das im Mai 2025 gestartet wurde, wurde entwickelt, um 100 KMU für jedes große Unternehmen in der Lieferketten-Nachhaltigkeitsoffenlegung zu mobilisieren und so einen skalierten Weg zur Plattformeinführung zu schaffen. Die öffentliche Konsultation der Europäischen Kommission zur freiwilligen Nachhaltigkeitsberichterstattung für KMU unterstützt ebenfalls eine verhältnismäßigere Offenlegungsarchitektur, was die Einführung verbessern sollte, sobald die Standards finalisiert sind.

Nach Funktionalität: Offenlegungsautomatisierung hält die größte Basis, während Szenario-Tools am schnellsten expandieren

Berichts- und Offenlegungsautomatisierung machte im Jahr 2025 24,63 % des ESG- und Humankapital-Offenlegungsplattform-Markts aus und ist damit die größte Funktionalitätsebene. Diese Führungsposition spiegelt die Tatsache wider, dass der Großteil der Unternehmenskäufe nach wie vor mit unmittelbaren Einreichungsfristen beginnt und nicht mit langfristigen Analysebedürfnissen. Käufer benötigten Systeme, die ESRS-konforme Offenlegungen befüllen, Vollständigkeit prüfen und maschinenlesbare Ausgaben ohne wiederholte manuelle Formatierung generieren können. Die im August 2024 veröffentlichte ESRS-Set-1-XBRL-Taxonomie lieferte einen praktischen Grund für Unternehmen, Berichterstattungsworkflows zu automatisieren: Digitale Kennzeichnung erfordert eine konsistente Struktur und eine geregelte Quellzuordnung. Datenerfassung und -aggregation sowie Wesentlichkeitsbewertung und Benchmarking bleiben eng verknüpfte Funktionen, da Unternehmen oft erst nach der Einführung der Offenlegungsautomatisierung vorgelagerte Datenqualität aufbauen.

Szenarioanalyse und Prognose wird bis 2031 voraussichtlich mit einem CAGR von 22,41 % in der Größe des ESG- und Humankapital-Offenlegungsplattform-Markts wachsen und ist damit die am schnellsten wachsende Funktionalität. Vorstände und Führungsteams wünschen zunehmend zukunftsorientierte Klimatransitionsansichten neben historischen Offenlegungen, sodass die Nachfrage über die reine Einreichungsunterstützung hinausgeht. Prüfungs- und Assurance-Management gewinnt ebenfalls an Dynamik, da Unternehmen nachvollziehbare Nachweise, Workflow-Kontrolle und Prüfungshistorie benötigen, um wachsenden Assurance-Erwartungen gerecht zu werden. Stakeholder-Engagement und Fragebogenverwaltung werden zunehmend wichtiger, da Unternehmen Lieferantendaten aus breiten Tier-1- und Tier-2-Netzwerken erfassen und die Abhängigkeit von proxy-basierten Schätzungen reduzieren möchten. Langfristig werden die stärksten Plattformen im ESG- und Humankapital-Offenlegungsplattform-Markt wahrscheinlich diejenigen sein, die Erfassung, Kennzeichnung, Szenariomodellierung und Assurance innerhalb einer einzigen, kontrollierten Datenkette integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI führt die aktuellen Ausgaben an, während Gesundheitswesen und Biowissenschaften schneller expandieren

BFSI machte im Jahr 2025 25,87 % des Marktanteils am ESG- und Humankapital-Offenlegungsplattform-Markt aus und ist damit die größte Endnutzerbranche. Finanzinstitute stehen unter doppeltem Druck, da sie sowohl ihre eigenen Nachhaltigkeits- und Belegschaftsdaten offenlegen als auch ähnliche Daten in Kredit-, Investitions- und Produktgovernance-Entscheidungen verwenden müssen. Diese Kombination schafft einen starken Anreiz für einheitliche Plattformen mit kontrollierter Datenherkunft und wiederholbaren Berichterstattungsausgaben. Es erklärt auch, warum Banken, Versicherer und Vermögensverwalter zu den frühesten und aktivsten Unternehmenskäufern in diesem Bereich gehören. Im ESG- und Humankapital-Offenlegungsplattform-Markt wird die BFSI-Nachfrage durch die Notwendigkeit verstärkt, interne Offenlegungen mit externen Kredit-, Investitions- und grünen Finanzierungsworkflows zu verbinden.

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 20,36 % wachsen und sind damit die am schnellsten wachsende Endnutzerbranche im ESG- und Humankapital-Offenlegungsplattform-Markt. Das Wachstum wird durch den sich ausweitenden Offenlegungsumfang für große Krankenhausgruppen und Pharmaunternehmen sowie durch den Bedarf des Sektors unterstützt, sowohl Umwelt- als auch Belegschaftsberichterstattung in einem System zu verwalten. Lieferkettenemissionen und die Berichterstattung über eingekaufte Waren bleiben für pharmazeutische Betriebe wichtig, während ESRS S1 Belegschaftsindikatoren wie Sicherheit, Fluktuation und Lohnkennzahlen im Mittelpunkt der Berichtsagenda hält. Informationstechnologie und Telekommunikation, Einzel- und E-Commerce sowie Industrieproduktion bleiben ebenfalls bedeutende Beitragsleister, wobei die Industrieproduktion besonders stark den Anforderungen an Lieferanten- und Wertschöpfungskettenoffenlegungen ausgesetzt ist. Der öffentliche Sektor und die Regierung befinden sich noch in einer früheren Phase der Einführungskurve, aber ihre Rolle sollte zunehmen, da mehr Jurisdiktionen Offenlegungsprogramme formalisieren, die mit globalen Nachhaltigkeitsrahmen abgestimmt sind.

Geografische Analyse

Europa hielt im Jahr 2025 einen Marktanteil von 38,92 % am ESG- und Humankapital-Offenlegungsplattform-Markt und behauptete damit seine führende Position. Die Führungsposition der Region resultierte aus dem stufenweisen Rollout der CSRD und dem wachsenden Bedarf, digitale Kennzeichnung für Nachhaltigkeitsberichte im Rahmen der ESRS-Berichtsstruktur zu unterstützen. Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande blieben die Kernzentren der Unternehmenseinführung, da sie viele der großen Einheiten beherbergten, die den frühesten Berichterstattungsfristen gegenüberstanden. Das EU-Nachhaltigkeitspaket, das 2026 in Kraft trat, erhöhte den Hauptschwellenwert auf Unternehmen mit mehr als 1.000 Mitarbeitern und einem Umsatz von über 450 Millionen EUR (486 Millionen USD), was die Anzahl der betroffenen Unternehmen verringerte, aber die Ausgaben bei größeren Unternehmen mit stärkeren Budgets und Governance-Kapazitäten konzentrierte. Italien und Spanien blieben wichtige Folgemärkte, während Russland kleiner und stärker von der EU-ausgerichteten Offenlegungsarchitektur isoliert blieb.

Nordamerika blieb ein wichtiger Beitragsleister zum ESG- und Humankapital-Offenlegungsplattform-Markt, da die Vereinigten Staaten und Kanada beide auf stärkere Nachhaltigkeitsberichterstattungsanforderungen zusteuerten. Kalifornien schuf einen starken kurzfristigen Implementierungsauslöser, indem es große US-Unternehmen, die im Bundesstaat tätig sind, verpflichtete, bis zum 10. August 2026 Scope-1- und Scope-2-Offenlegungen vorzubereiten. Kanada durchläuft ebenfalls eine ISSB-konforme Berichterstattungsentwicklung, während Mexiko noch früher in der Einführung ist und stärker von den Exportketten-Berichterstattungserwartungen von US- und europäischen Kunden beeinflusst wird. In Südamerika führen Brasilien und Argentinien die regionale Einführung an, während der Rest Südamerikas noch in einer früheren Phase ist.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 23,18 % in der Größe des ESG- und Humankapital-Offenlegungsplattform-Markts wachsen und ist damit der am schnellsten wachsende regionale Markt. Japan ist ein wichtiger Treiber, da Nachhaltigkeitsoffenlegungen in die Struktur des jährlichen Wertpapierberichts übergegangen sind und Anbieterinvestitionen gefolgt sind, wie Workivas Ergänzung der Unterstützung für die australischen Nachhaltigkeitsberichterstattungsstandards in seinem Sustainability Explorer im November 2025 zeigt. China verzeichnet eine stärkere Nachfrage von internationalen Investoren und Exportmarktkäufern, während Indien und Südkorea noch in der frühen bis mittleren Einführungsphase sind und Singapur Programme wie Green 100 nutzt, um die KMU-Beteiligung an Offenlegungsworkflows zu erweitern. Im Nahen Osten bewegen sich Saudi-Arabien und die Vereinigten Arabischen Emirate schneller als der Rest der Region, und in Afrika führt Südafrika, während Nigeria aufstrebt und der Rest des Kontinents noch in einer Anfangsphase ist.

Wettbewerbslandschaft

Der ESG- und Humankapital-Offenlegungsplattform-Markt blieb mäßig fragmentiert, ohne dass ein einzelner Anbieter alle wichtigen Softwarekategorien oder Regionen kontrollierte. Der Wettbewerb kam von Governance- und Risikoinkumbenten, spezialisierten ESG-Softwarespezialisten und ERP-nahen Angeboten, die jeweils Compliance-Tiefe und Integration auf unterschiedliche Weise angehen. Diligent erweiterte seine Position im Januar 2026 durch die Übernahme von 3rdRisk und fügte KI-native Drittanbieter-Risikomanagementfähigkeiten hinzu, die mit der Überwachung des Anbieter-Ökosystems und der Sichtbarkeit von Lieferkettenrisiken verbunden sind. Novisto vertiefte seine Plattform im März 2026 durch die Übernahme von Minimum, was Kohlenstoffmanagementfähigkeiten in seine breitere Unternehmens-ESG-Umgebung brachte und seinen Fußabdruck im Vereinigten Königreich und Europa stärkte. Workiva und EcoVadis haben stattdessen einen Partnerschaftsweg verfolgt und lieferantengemeldete Emissionsinformationen in eine breitere prüfungsfähige Berichtsumgebung verknüpft, die Scope-3-Offenlegungsanwendungsfälle unterstützt.

Ein bedeutender Anteil der offenen Möglichkeiten im ESG- und Humankapital-Offenlegungsplattform-Markt liegt noch bei mittelständischen Unternehmen im asiatisch-pazifischen Raum und in Südamerika, die in Bezug auf Preisgestaltung, Sprachunterstützung und regulatorische Lokalisierung noch unterversorgt sind. Eine weitere Lücke besteht bei der Humankapitaloffenlegung, da viele Tools Umweltdaten nach wie vor tiefer verarbeiten als HRIS-verknüpfte Belegschaftsinformationen. KI-gestützte Assurance-Automatisierung wird ebenfalls zu einem sichtbaren Wettbewerbsfeld, da Unternehmen schnellere Prüfungszyklen ohne maßgeschneiderte Projektarbeit für jede Berichterstattungsänderung wünschen. Der Launch von Persefonis Analytics Agent im Mai 2026 spiegelt diese Produktrichtung wider, indem er einfachsprachige Emissionsanalyse, Benchmarking und prüfbare Exploration in den Workflow bringt.

EHS-fokussierte Anbieter wie Sphera, Cority, Intelex und VelocityEHS profitieren weiterhin von tieferen Verbindungen zu operativen Systemen, was wichtig ist, wenn Käufer die Integration von Umweltdaten auf Quellebene priorisieren. Gleichzeitig bevorzugen Unternehmen Anbieter, die ERP-, HRIS-, Finanz- und Lieferantendaten verbinden können, ohne eine schwere manuelle Kontrollschicht zu schaffen. Grenzüberschreitende Datenregeln werden zu einem zweiten Entscheidungsfaktor, da Plattformen, die Mitarbeiterdaten verarbeiten, stärkere Übertragungsmechanismen, stärkere Datenschutzkontrollen und größere architektonische Flexibilität benötigen. Diese Bedingungen halten die Konsolidierung im ESG- und Humankapital-Offenlegungsplattform-Markt aktiv, verhindern aber auch, dass ein einzelner Anbieter eine dominante Kontrolle über die gesamte Kategorie erlangt.

Marktführer im ESG- und Humankapital-Offenlegungsplattform-Markt

-

Workiva Inc.

-

Diligent Corporation

-

Sphera Solutions, Inc.

-

Cority Software Inc.

-

Intelex Technologies ULC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Novisto erhielt eine strategische Investition von La Caisse, um die Einführung der Nachhaltigkeitsplattform im Einklang mit CSRD- und Kalifornien-Regeln zu erweitern.

- April 2026: Sweep und CFGI gingen eine Partnerschaft ein, um Nachhaltigkeitsdatenmanagement mit Compliance-Expertise für prüfungsfähige Offenlegungen zu kombinieren.

- März 2026: Novisto übernahm Minimum und fügte Kohlenstoffmanagementfähigkeiten hinzu und expandierte in das Vereinigte Königreich und Europa.

- März 2026: Workiva veröffentlichte aktualisierte CSRD-Doppelwesentlichkeitsvorlagen, die mit ESRS 2.0 abgestimmt sind.

Globaler ESG- und Humankapital-Offenlegungsplattform-Markt Berichtsumfang

Der ESG- und Humankapital-Offenlegungsplattform-Markt umfasst Technologielösungen und -dienstleistungen, die Organisationen in die Lage versetzen, Umwelt-, Sozial- und Governance-Daten (ESG) sowie belegschaftsbezogene Daten zu erfassen, zu verwalten, zu analysieren und offenzulegen. Diese Plattformen unterstützen Funktionen wie Berichtsautomatisierung, Compliance-Management, Wesentlichkeitsbewertung, Szenarioprognose, Prüfung und Assurance sowie Stakeholder-Engagement. Sie werden über Cloud-, On-Premises- und Hybrid-Modelle bereitgestellt und bedienen sowohl Großunternehmen als auch KMU in verschiedenen Branchen, darunter BFSI, Gesundheitswesen, IT und Telekommunikation, Einzel- und E-Commerce, Produktion, öffentlicher Sektor und andere. Der Kernzweck dieses Markts besteht darin, Transparenz zu verbessern, regulatorische Compliance sicherzustellen, das Risikomanagement zu verbessern und datengestützte Erkenntnisse bereitzustellen, die Nachhaltigkeitsstrategien und Humankapitalmanagementpraktiken stärken.

Der Bericht zum ESG- und Humankapital-Offenlegungsplattform-Markt ist segmentiert nach Angebot (Plattformsoftware, [ESG-Datenverwaltungsplattformen, Humankapitaloffenlegungs- und Belegschaftsanalyseplattformen, Berichts- und regulatorische Offenlegungsplattformen, ESG-Leistungsmanagement- und Analyseplattformen sowie Risiko-, Prüfungs- und Assurance-Plattformen] und Dienstleistungen), Bereitstellungsmodell (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Funktionalität (Berichts- und Offenlegungsautomatisierung, Datenerfassung und -aggregation, Wesentlichkeitsbewertung und Benchmarking, Szenarioanalyse und Prognose, Prüfungs- und Assurance-Management sowie Stakeholder-Engagement und Fragebogenverwaltung), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzel- und E-Commerce, Industrieproduktion, öffentlicher Sektor und Regierung sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattformsoftware | ESG-Datenverwaltungsplattformen |

| Humankapitaloffenlegungs- und Belegschaftsanalyseplattformen | |

| Berichts- und regulatorische Offenlegungsplattformen | |

| ESG-Leistungsmanagement- und Analyseplattformen | |

| Risiko-, Prüfungs- und Assurance-Plattformen | |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Berichts- und Offenlegungsautomatisierung |

| Datenerfassung und -aggregation |

| Wesentlichkeitsbewertung und Benchmarking |

| Szenarioanalyse und Prognose |

| Prüfungs- und Assurance-Management |

| Stakeholder-Engagement und Fragebogenverwaltung |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzel- und E-Commerce |

| Industrieproduktion |

| Öffentlicher Sektor und Regierung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest von Afrika |

| Nach Angebot | Plattformsoftware | ESG-Datenverwaltungsplattformen |

| Humankapitaloffenlegungs- und Belegschaftsanalyseplattformen | ||

| Berichts- und regulatorische Offenlegungsplattformen | ||

| ESG-Leistungsmanagement- und Analyseplattformen | ||

| Risiko-, Prüfungs- und Assurance-Plattformen | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Funktionalität | Berichts- und Offenlegungsautomatisierung | |

| Datenerfassung und -aggregation | ||

| Wesentlichkeitsbewertung und Benchmarking | ||

| Szenarioanalyse und Prognose | ||

| Prüfungs- und Assurance-Management | ||

| Stakeholder-Engagement und Fragebogenverwaltung | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen und Biowissenschaften | ||

| Informationstechnologie und Telekommunikation | ||

| Einzel- und E-Commerce | ||

| Industrieproduktion | ||

| Öffentlicher Sektor und Regierung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ESG- und Humankapital-Offenlegungsplattform-Markt?

Der ESG- und Humankapital-Offenlegungsplattform-Markt hatte im Jahr 2025 einen Wert von 8,14 Milliarden USD und wird im Jahr 2026 auf 9,57 Milliarden USD geschätzt. Es wird prognostiziert, dass er bis 2031 einen Wert von 22,75 Milliarden USD erreicht, mit einem CAGR von 18,91 % im Zeitraum 2026–2031.

Welche Region führt derzeit die Ausgaben für ESG- und Humankapital-Offenlegungsplattformen an?

Europa führte im Jahr 2025 mit einem Umsatzanteil von 38,92 %, unterstützt durch den stufenweisen Rollout der CSRD und eine stärkere Unternehmens-Governance-Infrastruktur.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einem CAGR von 23,18 % im Zeitraum 2026–2031 verzeichnen, da die obligatorische Nachhaltigkeitsberichterstattung in wichtigen regionalen Volkswirtschaften ausgeweitet wird.

Was ist die führende Angebotskategorie in diesem Bereich?

Plattformsoftware war im Jahr 2025 das größte Angebotssegment mit einem Anteil von 74,16 %, was die breite Nachfrage nach geregelter Offenlegung, Datenverwaltung und Assurance-Workflows widerspiegelt.

Warum wachsen Dienstleistungen in dieser Kategorie so schnell?

Dienstleistungen werden voraussichtlich mit einem CAGR von 19,72 % wachsen, da Unternehmen Implementierungs-, Beratungs-, XBRL-Unterstützungs- und verwaltete Compliance-Hilfe benötigen, wenn erstmalige obligatorische Berichterstattungsfristen eintreffen.

Welche Käufergruppen prägen die Nachfrage am stärksten?

Großunternehmen generierten im Jahr 2025 62,39 % des Umsatzes, da sie früher obligatorischer Berichterstattung ausgesetzt waren, während KMU mit einem CAGR von 21,08 % schneller wachsen, bedingt durch Lieferkettenanfragen und finanzierungsgebundene Offenlegungsanforderungen.

Seite zuletzt aktualisiert am: