Marktgröße und Marktanteil für Produkt-Carbon-Footprint (PCF) Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.51 Milliarden US-Dollar |

| Marktgröße (2031) | 5.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Produkt-Carbon-Footprint (PCF) Software von Mordor Intelligence

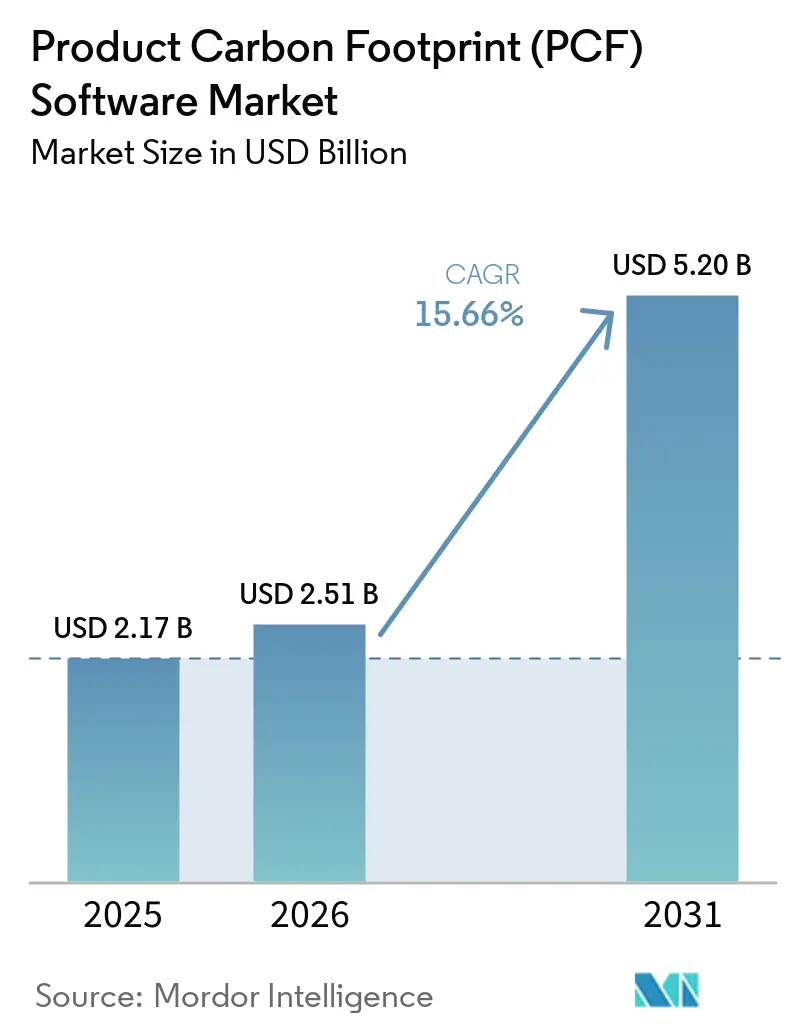

Die Marktgröße für Produkt-Carbon-Footprint (PCF) Software wird voraussichtlich von USD 2,17 Milliarden im Jahr 2025 und USD 2,51 Milliarden im Jahr 2026 auf USD 5,20 Milliarden bis 2031 anwachsen, was einer CAGR von 15,66 % zwischen 2026 und 2031 entspricht. Der Markt für Produkt-Carbon-Footprint (PCF) Software entwickelt sich von einer unterstützenden Nachhaltigkeitsfunktion zu einem zentralen Betriebssystem für Compliance, Lieferantenmanagement und Produktentscheidungen. Die zunehmende regulatorische Verschärfung in Europa hat es schwieriger gemacht, produktbezogene Emissionsdaten zu verzögern, wodurch sich der Unternehmenseinkauf von Pilotprogrammen hin zu einer breiteren Einführung in den Bereichen Finanzen, Beschaffung und Berichterstattung verlagert. Große Käufer drängen Kohlenstoffdatenanforderungen auch tiefer in die Lieferketten, wodurch kleinere Lieferanten früher in den Markt für Produkt-Carbon-Footprint (PCF) Software einbezogen werden, als es die direkte Regulierung allein bewirkt hätte. KI-gestützte Automatisierung verkürzt Berechnungs- und Berichterstattungszyklen, während Interoperabilitätslücken bei Datenmodellen und Emissionsfaktordatenbanken eine schnellere Skalierung noch hemmen. Die Wettbewerbspositionierung hängt nun weniger von grundlegenden Berechnungsfähigkeiten ab und mehr von Datenkonnektivität, Prüfungsbereitschaft, Tiefe der Lieferantenzusammenarbeit und der Fähigkeit zur Integration in bestehende ERP- und Produktsysteme.

Wichtigste Erkenntnisse des Berichts

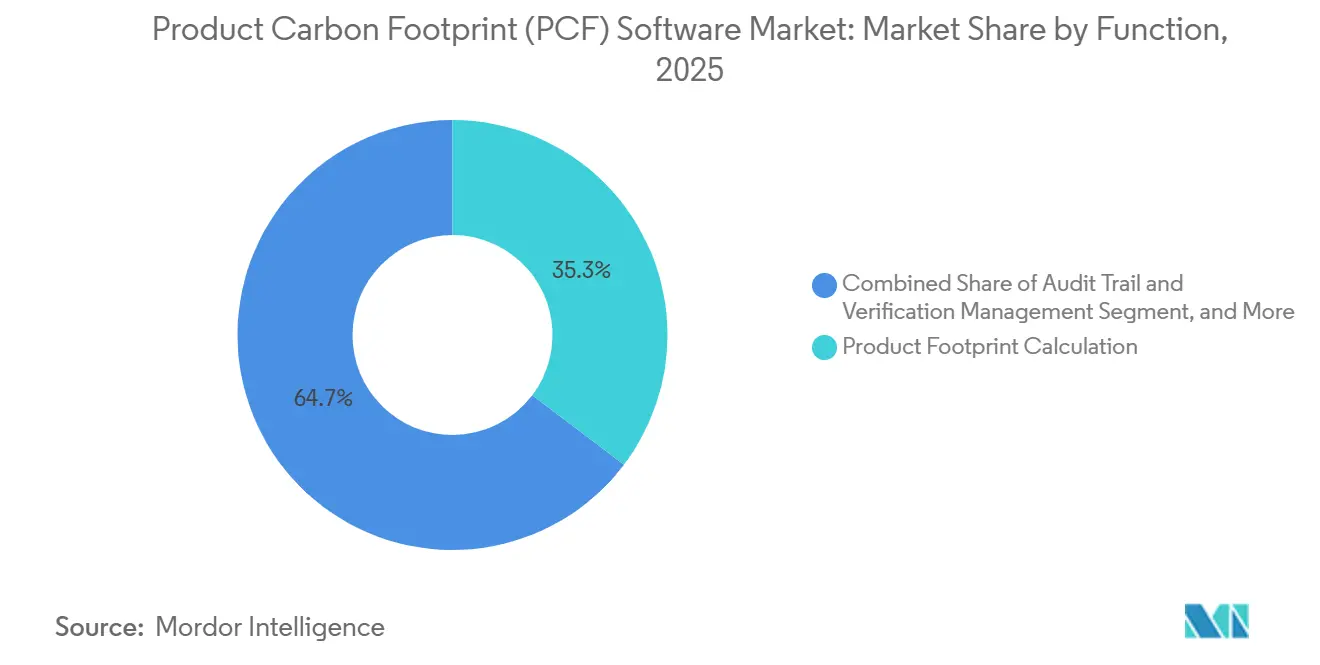

- Nach Funktion hielt die Produkt-Fußabdruckberechnung im Jahr 2025 einen Marktanteil von 35,31 % am Markt für Produkt-Carbon-Footprint (PCF) Software, während die Berichterstattungs- und Offenlegungsautomatisierung bis 2031 voraussichtlich mit einer CAGR von 16,81 % wachsen wird.

- Nach Bereitstellung entfielen Cloud-basierte Lösungen im Jahr 2025 auf 62,12 % der Marktgröße für Produkt-Carbon-Footprint (PCF) Software, und dasselbe Segment wird bis 2031 voraussichtlich die höchste CAGR von 17,84 % verzeichnen.

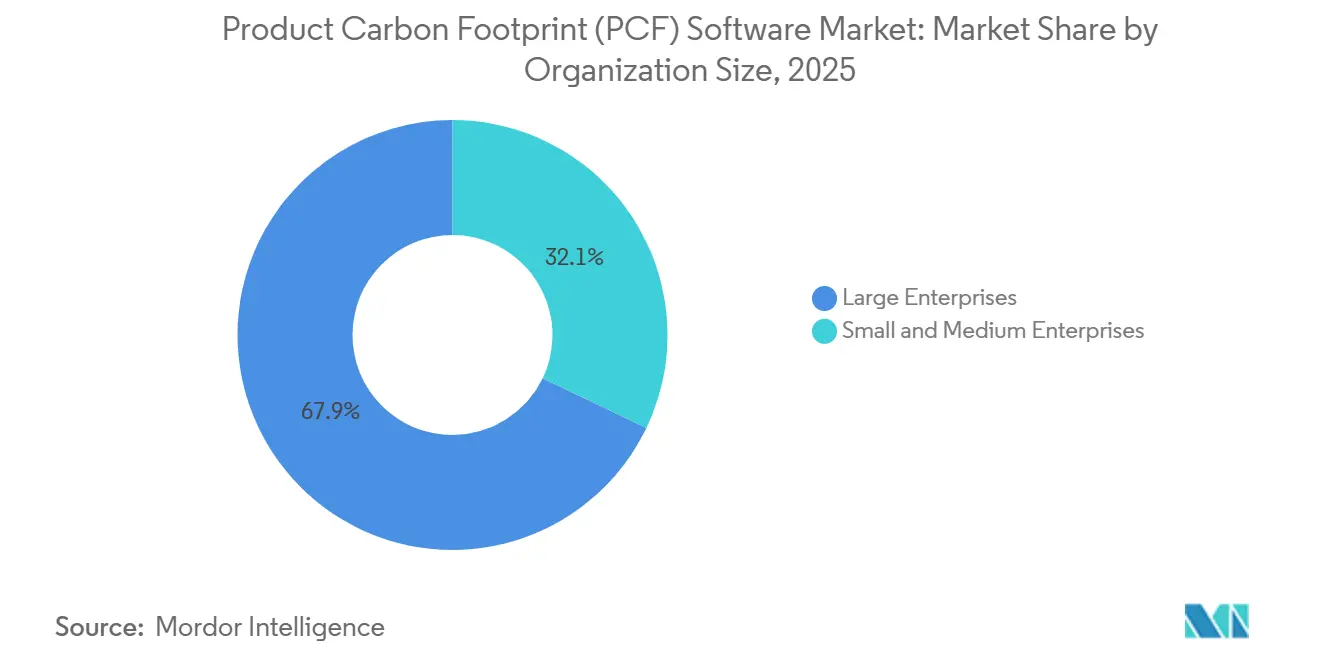

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 67,89 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 17,56 % wachsen werden.

- Nach Branche erfasste das verarbeitende Gewerbe im Jahr 2025 einen Umsatzanteil von 36,09 %, während Einzel- und Konsumgüter bis 2031 voraussichtlich mit einer CAGR von 16,29 % wachsen werden.

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 38,19 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 17,31 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Produkt-Carbon-Footprint (PCF) Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Offenlegungspflichten verstärken die produktbezogene Kohlenstoffberichterstattung | +3.5% | Global, konzentriert in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Scope-3-Lieferantendatenanforderungen erweitern die Anwendungsfälle für PCF-Software | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Emissionsfaktorzuordnung reduziert die Berechnungszykluszeit | +2.4% | Global, mit Nordamerika und dem asiatisch-pazifischen Raum als frühen Anwendern | Mittelfristig (2–4 Jahre) |

| Kohlenstoffkosten fließen in Beschaffungs- und Produktdesignentscheidungen ein | +2.2% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bereitschaft für digitale Produktpässe schafft Nachfrage nach Rückverfolgbarkeit auf SKU-Ebene | +1.8% | Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgebundene Finanzierung erfordert prüfbare Produkt-Kohlenstoffdaten | +1.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Offenlegungspflichten verstärken die produktbezogene Kohlenstoffberichterstattung

Der Markt für Produkt-Carbon-Footprint (PCF) Software verzeichnet seinen stärksten Nachfrageschub durch Vorschriften, die verlangen, dass eingebettete Emissionsdaten Teil der täglichen Compliance sind. Der EU-Kohlenstoffgrenzausgleichsmechanismus trat im Januar 2026 in seine endgültige Phase ein und erhöhte die Kosten für ungenaue produktbezogene Emissionsberichterstattung für Importeure in betroffenen Sektoren.[1]UL Solutions, "Der Aufstieg der Produkt-Carbon-Footprint-Regulierungen," UL Solutions, ul.com Das überarbeitete CSRD-Omnibus, das im Februar 2026 veröffentlicht wurde, schränkte den Berichterstattungsumfang auf größere Unternehmen ein, konzentrierte jedoch auch die Ausgaben auf Unternehmen mit der Größe, um formelle Anfragen nach Lieferanten-Kohlenstoffdaten über mehrere Ebenen hinweg zu formalisieren. Im Markt für Produkt-Carbon-Footprint-Software ist diese Verschiebung bedeutsam, weil große regulierte Käufer häufig Datenstandards für viel kleinere Lieferanten setzen, die dennoch reagieren müssen. Das Ergebnis ist ein sich selbst verstärkender Kreislauf, bei dem eine Compliance-Anforderung an einem Ende der Kette zu einer kommerziellen Anforderung am anderen Ende wird. Der regulatorische Druck prägt daher nicht nur das Adoptionsvolumen, sondern auch die Art der Plattformfunktionen, die Käufer nun als wesentlich betrachten, insbesondere Prüfpfade, nachvollziehbare Berechnungen und strukturierte Offenlegungsworkflows.

Scope-3-Lieferantendatenanforderungen erweitern die Anwendungsfälle für PCF-Software

Scope-3-Datenanforderungen erweitern die Rolle des Marktes für Produkt-Carbon-Footprint (PCF) Software über die interne Fußabdruckberechnung hinaus und in die Lieferanteneinbindung. Primäre Lieferantendaten sind nun wichtiger, da ausgabenbasierte Durchschnittswerte nicht gut standhalten, wenn Unternehmen produktbezogene Details für Offenlegung, Beschaffung und Kundenberichterstattung benötigen. Spheras Lieferanten-PCF-Rechner, der im April 2025 eingeführt wurde, adressierte dieses Problem durch die Nutzung einer verwalteten Datenbank mit mehr als 500.000 verifizierten Emissionsfaktoren und die Ausrichtung an Catena-X-, PACT- und ISO-Methoden. Der Markt für Produkt-Carbon-Footprint (PCF) Software zieht auch kleinere Lieferanten zur Adoption an, da große Unternehmenskunden zunehmend prüfbare Daten anfordern, selbst wenn diese Lieferanten keine dedizierten Nachhaltigkeitsteams haben. Die British Business Bank berichtete 2025, dass die Aktivität zur Messung des Carbon Footprints bei mittelgroßen Unternehmen stärker war als bei Kleinstunternehmen, die vollständige Datenerfassung in der Lieferkette jedoch begrenzt blieb. Diese Lücke treibt Anbieter zu einfacherer Einarbeitung, mehrsprachigen Lieferantenportalen und reibungsärmeren Preismodellen, die die Beteiligung ausweiten können, ohne die Erwartungen an die Datenqualität zu senken.

KI-gestützte Emissionsfaktorzuordnung reduziert die Berechnungszykluszeit

KI verändert, wie schnell Unternehmen Arbeit im Markt für Produkt-Carbon-Footprint (PCF) Software beginnen und skalieren können. SAP gab im Mai 2026 bekannt, dass sein Footprint Optimization Agent die Zeit für die Kohlenstoff-Szenario-Simulation voraussichtlich von etwa 1 Tag auf etwa 20 Minuten reduzieren wird, was den Aufwand für eine breite Produktportfolioanalyse verringert. Normative brachte im Mai 2026 ebenfalls ein KI-gestütztes PCF-Tool auf den Markt, das Stücklisten in verschiedenen Formaten verarbeiten kann und damit einen der häufigsten Einführungsengpässe direkt adressiert. Im Markt für Produkt-Carbon-Footprint (PCF) Software ist der größere Effekt nicht nur die Geschwindigkeit. Eine bessere Zuordnung von Produktdaten zu verifizierten Emissionsfaktordatenbanken reduziert den Bedarf an spezialisiertem LCA-Fachwissen und macht die Software für Beschaffungs-, Finanz- und Betriebsteams nutzbarer. Da dies immer häufiger wird, werden Anbieter weniger auf rohe Berechnungsgeschwindigkeit und mehr auf Datenprovenienz, Erklärbarkeit und Nachweispfade konkurrieren, die Prüfungsüberprüfungen standhalten können.

Kohlenstoffkosten fließen in Beschaffungs- und Produktdesignentscheidungen ein

Der Markt für Produkt-Carbon-Footprint (PCF) Software expandiert, da Kohlenstoffdaten nicht mehr nur in Nachhaltigkeitsteams verbleiben. SAP Green Ledger erreichte im Dezember 2024 die allgemeine Verfügbarkeit und führte die doppelte Buchführung für Emissionen ein, wodurch Unternehmen Kohlenstoffdaten innerhalb einer Kontrollstruktur buchen und analysieren können, die der Finanzabteilung näher ist. Das ist bedeutsam, weil Beschaffungsteams beginnen können, Lieferanten nach Emissionsexposition innerhalb desselben Betriebsablaufs zu vergleichen, in dem sie Kosten, Risiken und Lieferung vergleichen. Der Markt für Produkt-Carbon-Footprint (PCF) Software profitiert auch, wenn Produktdesignteams Emissionsdaten früher bei der Materialauswahl und Produktkonfiguration nutzen. SAP wurde im Mai 2026 im IDC MarketScape für Kohlenstoffbuchhaltungs- und Managementanwendungen als Leader ausgezeichnet, wobei seine ERP-verknüpfte Kohlenstoffarchitektur als differenzierender Stärke genannt wurde. Sobald Kohlenstoffdaten Beschaffungsentscheidungen und Produktauswahlen beeinflussen, werden Softwarebudgets leichter zu rechtfertigen, weil der Wertfall über die Berichterstattung hinaus in die Kostenkontrolle und kommerzielle Resilienz übergeht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Emissionsfaktoren und Methoden reduzieren die Datenvergleichbarkeit | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Tiefe ERP-, PLM- und Lieferantennetzwerkintegration erhöht die Bereitstellungskomplexität | -1.5% | Global, ausgeprägter im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken verlangsamen die Lieferantenoffenlegung in mehrstufigen Wertschöpfungsketten | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Qualifikationslücken begrenzen die effektive Interpretation von Produkt-Kohlenstofferkenntnissen | -0.7% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Emissionsfaktoren und Methoden reduzieren die Datenvergleichbarkeit

Die Fragmentierung über Datenbanken und Methoden hinweg bleibt eine klare Bremse für den Softwaremarkt für Produkt-Carbon-Footprint (PCF) Software. Unternehmen arbeiten weiterhin mit ecoinvent, GaBi, verwalteten proprietären Bibliotheken und lieferantenspezifischen Datensätzen, was Produktvergleiche nebeneinander schwieriger macht, als Käufer oft erwarten. Eine 2025 in Applied Sciences veröffentlichte Studie hob Datenintegrationskomplexität und technologische Kompatibilität als wesentliche Hindernisse für die Einführung von Kohlenstoffmanagementsystemen hervor. Normative stellte 2026 ebenfalls fest, dass CSRD- und SBTi-bezogene Scope-3-Berichterstattungsdrücke Unternehmen zu besserer Datenqualität drängen, auch wenn Lieferanteninformationen über Berichterstattungsebenen hinweg uneinheitlich bleiben. Im Markt für Produkt-Carbon-Footprint (PCF) Software schafft dies eine zweiteilige Herausforderung, bei der Anbieter methodische Strenge unterstützen und gleichzeitig Kunden helfen müssen, mit unvollständigen oder nicht übereinstimmenden vorgelagerten Daten umzugehen. Das Ergebnis ist eine langsamere Standardisierung, mehr Käufervorsicht und längere Proof-of-Value-Zyklen, bevor Plattformentscheidungen abgeschlossen werden.

Tiefe ERP-, PLM- und Lieferantennetzwerkintegration erhöht die Bereitstellungskomplexität

Der Markt für Produkt-Carbon-Footprint (PCF) Software steht auch vor einer Bereitstellungshürde, da genaue PCF-Berechnungen von Daten abhängen, die oft über mehrere Systeme verteilt sind. Kohlenstoffoutputs benötigen Produktstrukturen aus PLM, Einkaufsaufzeichnungen aus ERP und Lieferanteninformationen aus Kollaborationsplattformen, bevor sie im großen Maßstab prüfungsbereit werden können. Die Applied-Sciences-Studie von 2025 identifizierte hohe Anfangskosten und Integrationskomplexität als Kernhindernisse bei der Verbindung von ERP-Umgebungen mit Kohlenstoffmanagement-Tools. SAPs eigene Produktaktualisierungen Anfang 2026 zeigten, dass Infrastrukturausbau und Connector-Entwicklung aktive Arbeitsbereiche bleiben, da Kunden versuchen, Cloud-Bereitstellung, Datenresidenz und Enterprise-System-Integration aufeinander abzustimmen. Diese Herausforderung ist für mittelgroße Unternehmen schwerwiegender, da sie oft denselben Käufer-Datenanforderungen wie Großunternehmen gegenüberstehen, aber nicht über dieselben internen IT-Ressourcen verfügen. Bis die Connector-Abdeckung über mehr ERP- und PLM-Stacks verbessert wird, werden Bereitstellungszyklen im PCF-Softwaremarkt länger bleiben, als viele Erstkäufer erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Berichterstattungsautomatisierung gewinnt die Oberhand, da Prüfer ins Bild treten

Die Produkt-Fußabdruckberechnung hielt 2025 einen Anteil von 35,31 % und war damit die größte Funktion im Markt für Produkt-Carbon-Footprint (PCF) Software. Unternehmen können die Kernanforderung zur Erstellung nachvollziehbarer, vertretbarer produktbezogener Berechnungen nicht delegieren, wenn Vorschriften und Kunden Nachweise verlangen. Deshalb blieben Berechnungstools zentral, auch als andere Funktionen an Dynamik gewannen. Die Funktion blieb wichtig, weil jede spätere Berichterstattungsschicht von der Qualität der ursprünglichen Fußabdruckdaten abhängt.

Die Berichterstattungs- und Offenlegungsautomatisierung wird bis 2031 voraussichtlich mit einer CAGR von 16,81 % wachsen, was sie zur am schnellsten wachsenden Funktion im PCF-Softwaremarkt macht. Workivas Aktualisierung vom Mai 2026 fügte CDP 2026 Corporate- und KMU-Bewertungskriterien zum Sustainability Explorer hinzu und demonstrierte damit, wie Käufer zu strukturierteren, wiederholbaren Offenlegungsworkflows übergehen. Der Druck erstreckt sich nun über die Datenerfassung hinaus, da Unternehmen diese auch in Berichterstattung auf Vorstandsebene, Prüfungsanfragen und formelle Einreichungen einbinden müssen. Datenerfassung und Lieferantenzusammenarbeit steigen aus demselben Grund, während Szenarioanalyse, Dekarbonisierungsplanung, Prüfpfad und Verifizierungsmanagement an Bedeutung gewinnen, da Finanzteams zunehmend Kohlenstoffoutputs zur Unterstützung von Budget- und Investitionsentscheidungen suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Architektur prägt die Wettbewerbskarte des PCF-Softwaremarktes

Die Cloud-basierte Bereitstellung machte 2025 62,12 % des Umsatzes aus und führte damit den Markt für Produkt-Carbon-Footprint (PCF) Software an. Diese Position spiegelt die praktischen Anforderungen an ständige Emissionsfaktoraktualisierungen, standortübergreifenden Lieferantenzugang und KI-gestützte Verarbeitung wider, die in rein lokalen Umgebungen schwieriger zu verwalten sind. Cloud-Architektur passt auch besser zu standardisierten API-basierten Austauschen, die große Käufer zunehmend von Lieferanten erwarten. Die Stärke dieses Segments zeigt, dass die Bereitstellungswahl eng mit der betrieblichen Nutzbarkeit verbunden ist, nicht nur mit der Hosting-Präferenz.

Die Cloud-basierte Bereitstellung wird bis 2031 voraussichtlich auch die höchste CAGR von 17,84 % verzeichnen, was darauf hindeutet, dass das führende Segment seine Rolle im Markt für Produkt-Carbon-Footprint (PCF) Software weiter ausbaut. SAP erweiterte SAP Sustainability Footprint Management Anfang 2026 auf AWS-Infrastruktur in Frankfurt und São Paulo und demonstrierte damit, wie Cloud-Anbieter Infrastruktur lokalisieren, um Compliance- und Residenzanforderungen zu erfüllen.[2]SAP Community, "SAP Sustainability Footprint Management, Q1-26 Aktualisierungen und Highlights," SAP Community, community.sap.com Die On-Premises-Bereitstellung bleibt für Organisationen mit strengen Datenkontrollregeln oder tief eingebetteten Legacy-ERP-Umgebungen relevant. Selbst dort werden hybride Betriebsmodelle immer häufiger, da Unternehmen lokale Kontrolle über sensible Daten anstreben und gleichzeitig Cloud-basierte Berichterstattungs- und Kollaborationstools nutzen. Langfristig zieht das die Branche für Produkt-Carbon-Footprint (PCF) Software dennoch in Richtung einer Cloud-First-Struktur.

Nach Unternehmensgröße: KMU-Adoption wird zum nächsten Volumentreiber

Großunternehmen hielten 2025 einen Umsatzanteil von 67,89 % und spiegelten damit frühere Adoptionszyklen im Markt für Produkt-Carbon-Footprint (PCF) Software wider. Diese Organisationen standen unter dem stärksten direkten Druck durch Offenlegungspflichten, Anlegerprüfung und interne Lieferantendatenprogramme. Sie verfügten auch über die Budgets und Systemteams, die erforderlich waren, um Kohlenstoff-Tools mit ERP- und Beschaffungsworkflows zu verbinden. Ihr Vorsprung resultierte daher sowohl aus dem regulatorischen Timing als auch aus der betrieblichen Bereitschaft.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 17,56 % wachsen und damit das am schnellsten wachsende Größensegment im Markt für Produkt-Carbon-Footprint (PCF) Software sein. Die British Business Bank zeigte 2025, dass die Messaktivität bei KMU zunahm, die breite Lieferkettendatenbereitschaft jedoch unvollständig blieb. Das Weltwirtschaftsforum stellte 2025 ebenfalls fest, dass begrenzte Dateninfrastruktur und politische Unsicherheit wesentliche Hindernisse für kleinere Unternehmen waren. Deshalb versuchen Anbieter Freemium-Modelle, leichtere Einarbeitung und modulare Produkte, die die Einstiegshürde senken und gleichzeitig Lieferanten ermöglichen, auf große Käufer-Kohlenstoffanfragen zu reagieren. Wenn dieses Modell funktioniert, wird die KMU-Adoption mehr als nur Nutzer hinzufügen, da sie auch die Lieferantendatenabdeckung vertieft, die große Unternehmenskunden benötigen.

Nach Branche: Verarbeitendes Gewerbe verankert die Nachfrage, während der Einzelhandel beschleunigt

Das verarbeitende Gewerbe erfasste 2025 36,09 % des Umsatzes und hatte damit die größte vertikale Position im Markt für Produkt-Carbon-Footprint (PCF) Software. Dieser Vorsprung resultierte aus komplexen, mehrstufigen Lieferketten, starker Scope-3-Exposition und direkter Relevanz für Sektoren, die von Regeln zu eingebetteten Kohlenstoffemissionen betroffen sind. Hersteller benötigen auch produktbezogene Emissionsdaten, die Stücklisten und Designänderungen zugeordnet werden können, was die Software schwerer durch generische Kohlenstoff-Tools ersetzbar macht. Infolgedessen ist diese Branche zum deutlichsten Bewährungsfeld für Anbieter mit starker Integration und Berechnungstiefe geworden.

Einzel- und Konsumgüter werden bis 2031 voraussichtlich mit einer CAGR von 16,29 % wachsen und damit die am schnellsten expandierende Branche im Markt für Produkt-Carbon-Footprint (PCF) Software sein. Worldly erweiterte seinen Produkt-Impact-Rechner im Februar 2026 auf mehr als 260 Konsumgüterkategorien und erklärte, das Tool könne die Primärdaten-Emissionsmodellierung für mehr als 400.000 Produkte unterstützen. Dieser Schritt spiegelt den Druck wider, dem Marken durch kundenseitige Produktaussagen, Lieferkettenprogramme und die Notwendigkeit ausgesetzt sind, produktbezogene Berechnungen über große Portfolios zu skalieren. Energie und Versorgung, Transport und Logistik, Lebensmittel und Getränke sowie Pharmazeutika bleiben aktive Anwendungsfälle, aber der Einzelhandel entwickelt sich schneller, weil produktbezogener Offenlegungs- und Kennzeichnungsdruck gleichzeitig vorgelagerte Lieferanten und nachgelagerte Verbraucher erreicht. Diese Mischung erweitert den adressierbaren Markt für Produkt-Carbon-Footprint-Software über seinen früheren Fokus auf industrielle Compliance-Umgebungen hinaus.

Geografische Analyse

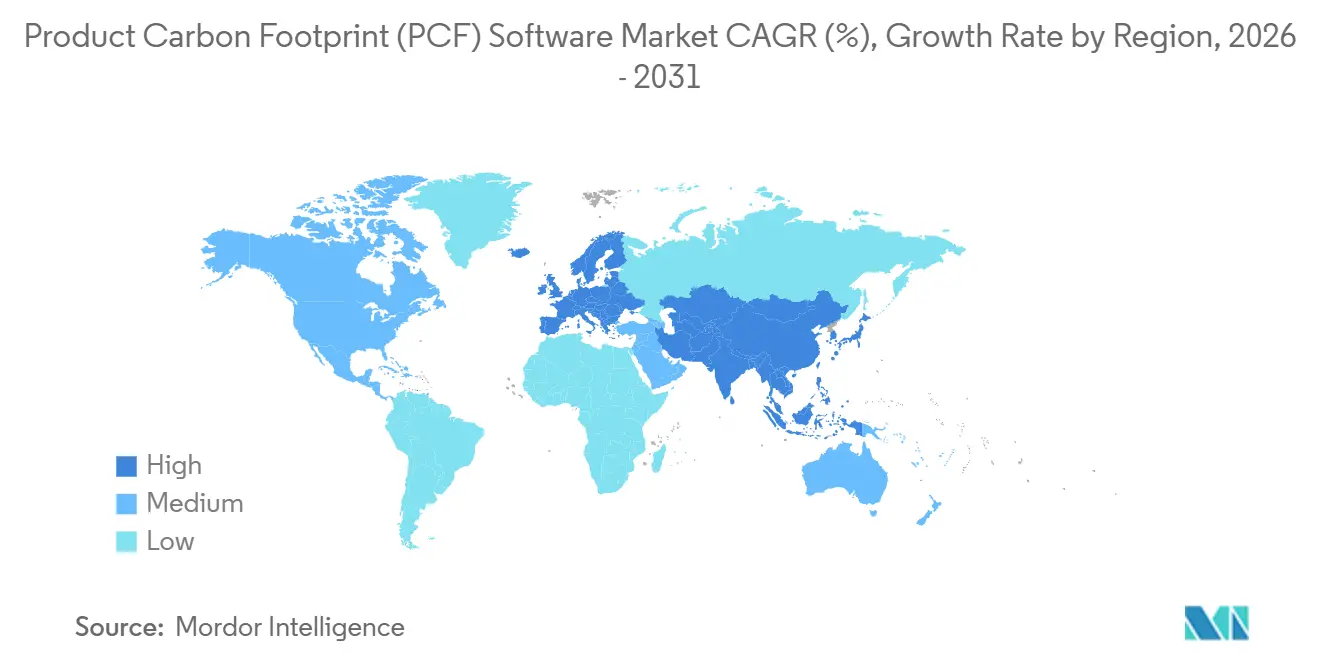

Europa hielt 2025 einen Umsatzanteil von 38,19 % und führte damit den Markt für Produkt-Carbon-Footprint (PCF) Software an. Die Region verbindet dichte Regulierung mit reifen Lieferkettennetzwerken, was der Softwareadoption eine stärkere strukturelle Basis verleiht als in den meisten anderen Regionen. Der EU-Kohlenstoffgrenzausgleichsmechanismus und der breitere Anstieg der Produkt-Kohlenstoffregulierung haben eingebettete Emissionsdaten für Produkthandel und Beschaffungsentscheidungen relevanter gemacht. Die CSRD-Omnibus-Revision im Februar 2026 schränkte die formelle Berichterstattungspopulation ein, konzentrierte die Nachfrage jedoch weiterhin auf die größten Unternehmen, die am besten positioniert sind, Anforderungen in der Kette weiterzugeben.

Nordamerika blieb der zweitgrößte regionale PCF-Softwaremarkt, angetrieben durch die Unternehmensnachfrage nach stärkerem Kohlenstoffdatenmanagement und Offenlegungsbereitschaft. Die Region profitiert von einer Mischung aus Anlegerdruck, grenzüberschreitenden Lieferantenanforderungen und wachsender Aufmerksamkeit für produktbezogene Rückverfolgbarkeit. Anbieter bauen auch für lokale Betriebsanforderungen, und SAPs Infrastrukturausbau 2026 nach Brasilien neben seinem europäischen Fußabdruck zeigte, wie regionale Serviceabdeckung Teil der Wettbewerbspositionierung in den Amerikas wird. Südamerika blieb in einem früheren Stadium, und die Adoption dort neigte mehr zu modularer Cloud-Bereitstellung, wo Budgets und Implementierungskapazitäten enger waren.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 17,31 % wachsen und damit die am schnellsten wachsende Geografie im Markt für Produkt-Carbon-Footprint-Software sein. Chinas Pilot-PCF-Zertifizierungsregeln, die im März 2025 eingeführt wurden, schufen eine formelle produktbezogene Zertifizierungsstruktur mit einem standardmäßigen 90-Tage-Zyklus und einer Gültigkeitsdauer von 2 Jahren. Japans Ministerium für Wirtschaft, Handel und Industrie gestaltet weiterhin die Lebenszyklusbewertungs- und Kohlenstoff-Fußabdruckpolitik, was eine konsistentere produktbezogene Emissionsarbeit in industriellen Sektoren unterstützt. NTT und andere japanische Technologieunternehmen veröffentlichten im März 2026 auch Berechnungsregeln für den Kohlenstoff-Fußabdruck von Softwareprodukten von der Wiege bis zur Bahre, was zeigte, dass sich die regionale Entwicklung vom verarbeitenden Gewerbe auf digitale Produktkategorien ausweitet.[3]NTT Group, "CO₂-Berechnungsregeln für den Softwareprodukt-Lebenszyklus, Wiege bis Bahre," NTT Group, group.ntt.jp Naher Osten und Afrika blieben Frühphasenmärkte, wobei die Adoption hauptsächlich in großen multinationalen Betrieben und frühen Offenlegungsrahmen konzentriert war, anstatt einer breiten Bereitstellung.

Wettbewerbslandschaft

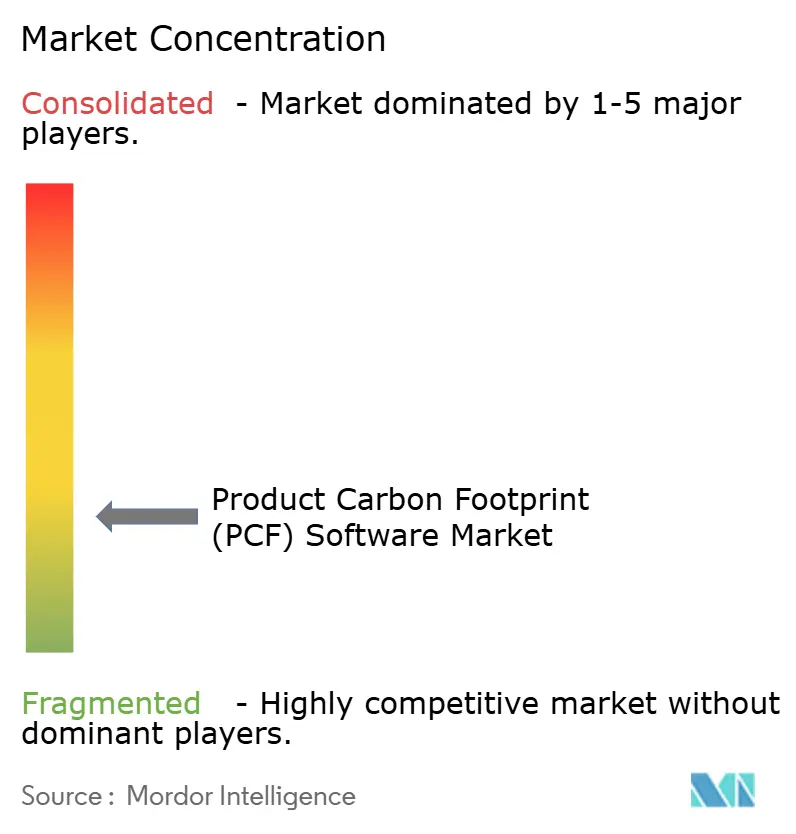

Der Markt für Produkt-Carbon-Footprint (PCF) Software ist fragmentiert, wobei große ERP-verknüpfte Anbieter und Spezialanbieter auf unterschiedlichen Stärken konkurrieren. SAP, Microsoft, Schneider Electric und Siemens profitieren von Enterprise-System-Zugang und eingebetteter Workflow-Integration, während Normative, Watershed, Persefoni und Sphera stärker auf Berechnungsfokus, Automatisierung und Tiefe der Lieferantendaten konkurrieren. Im Markt für Produkt-Carbon-Footprint-Software prägt diese Spaltung das Kaufverhalten: Einige Kunden bevorzugen tiefe ERP-Ausrichtung, während andere Geschwindigkeit, Flexibilität oder Lieferanteneinbindung priorisieren. Der Markt konsolidiert sich daher nicht um ein einziges Modell, und das hält Wechselentscheidungen eng an Anwendungsfall und Systemarchitektur gebunden. Die Wettbewerbsintensität steigt, weil beide Gruppen auf breitere Plattformfähigkeiten zusteuern, anstatt in engen Produktbereichen zu bleiben.

SAP hat eine der klarsten integrationsgeführten Positionen im Markt für Produkt-Carbon-Footprint (PCF) Software eingenommen. SAP Green Ledger wurde im Dezember 2024 allgemein verfügbar, und das Unternehmen folgte dem im Mai 2026 mit neuen Nachhaltigkeits-KI-Agenten, um Simulationsgeschwindigkeit und regulatorische Bereitschaft zu verbessern. SAP wurde im Mai 2026 auch als Leader im IDC MarketScape ausgezeichnet, was seine Botschaft rund um ERP-native Kohlenstoffbuchhaltung und Kontrollarchitektur verstärkte. Diese Schritte sind bedeutsam, weil sie die Wechselkosten für große Unternehmen erhöhen, die bereits Finanz-, Beschaffungs- und Produktprozesse auf SAP-Systemen betreiben.

Spezialanbieter reagieren, indem sie differenzierte Datenbestände und tiefere zielgerichtete Workflows im PCF-Softwaremarkt aufbauen. Spheras Lieferanten-PCF-Rechner vom April 2025 nutzte eine verwaltete Datenbank mit mehr als 500.000 verifizierten Emissionsfaktoren, was seine Position in komplexen industriellen Lieferketten stärkte. Normative brachte im Mai 2026 seine KI-gestützte PCF-Plattform auf den Markt, mit Stücklistenverarbeitung in mehreren Formaten, die einen wesentlichen Schmerzpunkt bei der Einarbeitung und Berechnungseinrichtung adressiert.[4]Normative, "Normative PCF, KI-gestützte Produkt-Carbon-Footprint-Software," Normative, normative.io Workivas Nachhaltigkeitsaktualisierung vom Mai 2026 zeigte auch, wie Offenlegungsworkflow-Anbieter ihre Rolle ausweiten, da Unternehmen stärkere Verbindungen zwischen Emissionsdaten, Bewertungsrahmen und Berichterstattungs-Governance suchen. Langfristig werden die stärksten Positionen im Markt für Produkt-Carbon-Footprint (PCF) Software wahrscheinlich von Anbietern kommen, die zuverlässige Primärdatenerfassung, nachvollziehbare Berechnungslogik und reibungslose Integration in Enterprise-Berichterstattungs- und Produktsysteme kombinieren.

Marktführer in der Branche für Produkt-Carbon-Footprint (PCF) Software

-

SAP SE

-

Schneider Electric SE

-

IBM Corporation

-

Watershed Technology, Inc.

-

Sphera Solutions, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: The Open Group veröffentlichte den Open Footprint Standard, Ausgabe 1.0, den ersten anbieterneutralen offenen Standard für Scope-1-, Scope-2- und Scope-3-Emissionsdatenmodelle, der die Interoperabilität über CSRD-, California SB 253-, ISSB- und WBCSD PACT V3-Rahmen hinweg unterstützen soll. Der Standard zielt auf die fragmentierte Datenaustauschlandschaft ab, die historisch die Compliance-Kosten für mehrere Jurisdiktionen für PCF-Softwarekäufer erhöht hat.

- Mai 2026: SAP kündigte neue Nachhaltigkeits-KI-Agenten an, darunter einen Footprint Optimization Agent und einen Sustainability Regulatory Readiness Agent, die bis Ende 2026 allgemein verfügbar sein sollen. Der Footprint Optimization Agent reduziert die Zeit für die Kohlenstoff-Szenario-Simulation von etwa 1 Tag auf rund 20 Minuten, während der Regulatory Readiness Agent die CSRD-Datenzuordnung und Prüfungsvorbereitung automatisiert, indem er Wesentlichkeitsbewertungen in strukturierte Berichterstattungsumfänge übersetzt.

- Mai 2026: SAP wurde als Leader im IDC MarketScape für Kohlenstoffbuchhaltungs- und Managementanwendungen ausgezeichnet, wobei die Gutachter SAP Green Ledgers ERP-native doppelte Kohlenstoffbuchhaltungsarchitektur, produktbezogene Fußabdruckberechnungsfähigkeiten und ERP-Datenintegration als differenzierende Stärken nannten.

- Mai 2026: Normative brachte Normative PCF auf den Markt, eine KI-gestützte Produkt-Carbon-Footprint-Software für Unternehmen mit physischen Produkten. Die Plattform verarbeitet Stücklisten in jedem Format, richtet sich an der WBCSD ACT-Methodik aus und arbeitet innerhalb derselben Plattform wie das Unternehmens-Kohlenstoff-Fußabdruck-Modul, wodurch die Notwendigkeit eines separaten Tools oder einer doppelten Methodik-Governance entfällt.

Umfang des globalen Berichts über den Markt für Produkt-Carbon-Footprint (PCF) Software

Der Markt für Produkt-Carbon-Footprint (PCF) Software umfasst Lösungen, die die Kohlenstoffemissionen eines Produkts über seinen Lebenszyklus berechnen und analysieren. Diese Plattformen integrieren Stücklistendaten, Lieferanteninformationen und Lebenszyklusbewertungsmethoden, um Emissionen von der Rohstoffgewinnung bis zum Ende des Produktlebens zu bewerten. Sie unterstützen bei der Szenariomodellierung, dem Ökodesign und produktbezogenen Dekarbonisierungsstrategien. Darüber hinaus unterstützen sie die regulatorische Berichterstattung und Initiativen, die Transparenz fördern, wie Produktoffenlegungen und digitale Produktpässe.

Der Bericht über den Markt für Produkt-Carbon-Footprint (PCF) Software ist segmentiert nach Funktion (Produkt-Fußabdruckberechnung, Datenerfassung und Lieferantenzusammenarbeit, Berichterstattungs- und Offenlegungsautomatisierung, Szenarioanalyse und Dekarbonisierungsplanung, Prüfpfad und Verifizierungsmanagement sowie weitere Funktionen), Bereitstellung (Cloud-basiert und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branche (Energie und Versorgung, verarbeitendes Gewerbe, Transport und Logistik, Lebensmittel und Getränke, Pharmazeutika, Einzel- und Konsumgüter sowie weitere Branchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Produkt-Fußabdruckberechnung |

| Datenerfassung und Lieferantenzusammenarbeit |

| Berichterstattungs- und Offenlegungsautomatisierung |

| Szenarioanalyse und Dekarbonisierungsplanung |

| Prüfpfad und Verifizierungsmanagement |

| Weitere Funktionen |

| Cloud-basiert |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Energie und Versorgung |

| Verarbeitendes Gewerbe |

| Transport und Logistik |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Einzel- und Konsumgüter |

| Weitere Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Funktion | Produkt-Fußabdruckberechnung | |

| Datenerfassung und Lieferantenzusammenarbeit | ||

| Berichterstattungs- und Offenlegungsautomatisierung | ||

| Szenarioanalyse und Dekarbonisierungsplanung | ||

| Prüfpfad und Verifizierungsmanagement | ||

| Weitere Funktionen | ||

| Nach Bereitstellung | Cloud-basiert | |

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Branche | Energie und Versorgung | |

| Verarbeitendes Gewerbe | ||

| Transport und Logistik | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Einzel- und Konsumgüter | ||

| Weitere Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Produkt-Carbon-Footprint (PCF) Software?

Der Markt für Produkt-Carbon-Footprint (PCF) Software wurde 2025 auf USD 2,17 Milliarden bewertet, steigt 2026 auf USD 2,51 Milliarden und wird bis 2031 voraussichtlich USD 5,20 Milliarden bei einer CAGR von 15,66 % erreichen.

Welche Region führt bei der Adoption von Produkt-Carbon-Footprint (PCF) Software?

Europa führte 2025 mit einem Umsatzanteil von 38,19 %, unterstützt durch dichte regulatorische Anforderungen und reife Lieferkettenintegration.

Welche Region wächst am schnellsten für PCF-Software?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die höchste CAGR von 17,31 % verzeichnen, da produktbezogene Zertifizierungs- und Kohlenstoffoffenlegungsaktivitäten in großen Volkswirtschaften zunehmen.

Welches Bereitstellungsmodell wird für PCF-Softwareplattformen bevorzugt?

Die Cloud-basierte Bereitstellung führte 2025 mit einem Anteil von 62,12 % und wird voraussichtlich auch am schnellsten mit einer CAGR von 17,84 % wachsen, was die Nachfrage nach skalierbaren Aktualisierungen, Lieferantenzugang und KI-gestützten Workflows widerspiegelt.

Welche Kundengruppe schafft die nächste Nachfragewelle?

KMU werden voraussichtlich mit einer CAGR von 17,56 % wachsen, weil große Käufer produktbezogene Kohlenstoffdatenanforderungen weiter in der Lieferkette nach unten weitergeben.

Welche Branche ist heute umsatzmäßig am wichtigsten?

Das verarbeitende Gewerbe führte 2025 mit einem Umsatzanteil von 36,09 %, während Einzel- und Konsumgüter bis 2031 am schnellsten mit einer CAGR von 16,29 % expandieren.

Seite zuletzt aktualisiert am: