Marktgröße und Marktanteil der kohlenstoffbewussten Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

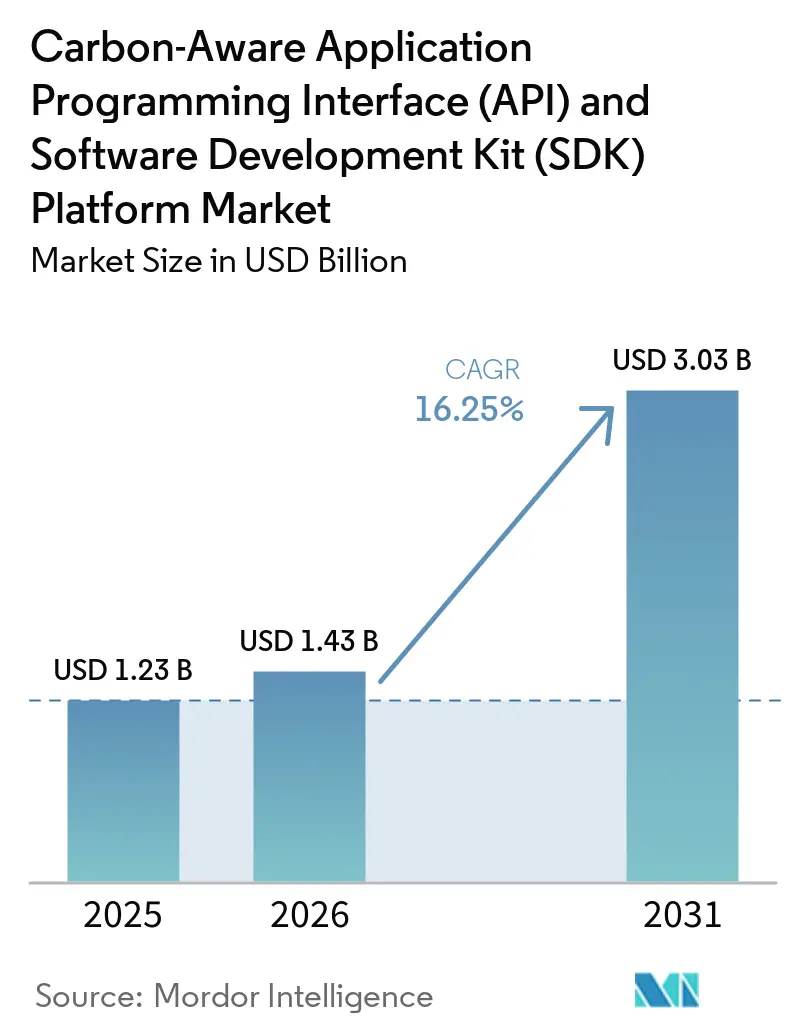

| Marktgröße (2026) | 1.43 Milliarden US-Dollar |

| Marktgröße (2031) | 3.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der kohlenstoffbewussten Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform von Mordor Intelligence

Die Marktgröße der kohlenstoffbewussten Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform wird für 2025 auf 1,23 Milliarden USD, für 2026 auf 1,43 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 3,03 Milliarden USD erreichen, mit einer CAGR von 16,25 % von 2026 bis 2031. Der Markt für kohlenstoffbewusste API und SDK Plattformen wird durch strengere Anforderungen an die Emissionsoffenlegung, die steigende Stromlast von KI- und Hochleistungsrechen-Workloads sowie die formale Einführung gemeinsamer Softwarekohlenstoff-Messstandards geprägt. Dieser Zyklus unterscheidet sich von der früheren Nachfrage nach Nachhaltigkeitssoftware, da die Ausgaben nun von Entwicklungsteams angetrieben werden, die Live-Kohlenstoffdaten in Laufzeit-, Beobachtbarkeits- und Scheduling-Workflows benötigen. Open-Source-Tools und formalisierte Softwarekohlenstoff-Methoden verändern auch die Art und Weise, wie Käufer Anbieter vergleichen, wobei mehr Gewicht auf Datenqualität, Integrationstiefe und prüfungsfähige Ausgaben als auf grundlegende Dashboard-Funktionalität gelegt wird. Der Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform profitiert auch von der Verbindung zwischen Cloud-Kostenkontrolle und Kohlenstoffkontrolle, die die Käuferbasis über Nachhaltigkeitsteams hinaus erweitert. Die kurzfristige Chance bleibt am stärksten für Anbieter, die hybride Umgebungen unterstützen, die Bereitstellung vereinfachen und kleineren Lieferanten helfen können, maschinenlesbare Berichtsanforderungen zu erfüllen, da Offenlegungsregeln durch Unternehmenslieferketten weitergegeben werden.

Wichtigste Erkenntnisse des Berichts

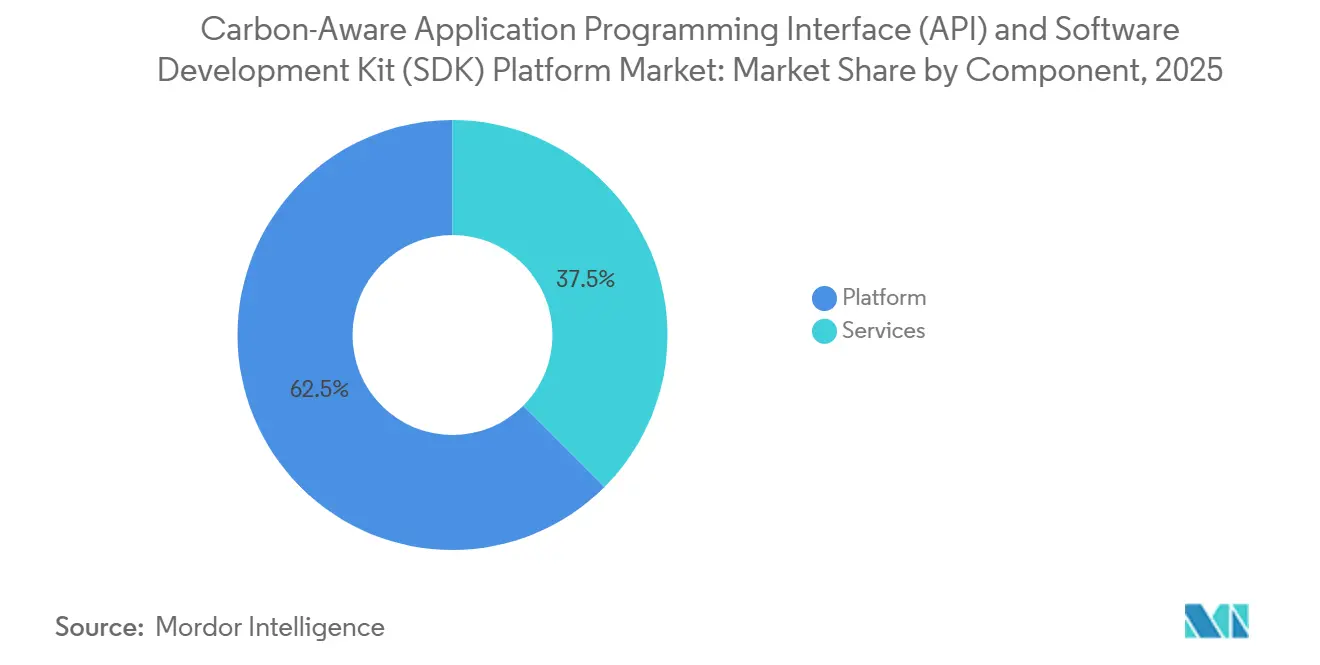

- Nach Komponente hielt die Plattform im Jahr 2025 einen Marktanteil von 62,51 % am Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 18,15 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 54,23 % des Marktanteils am kohlenstoffbewussten API und SDK Plattformmarkt auf Kohlenstoffintensitäts-APIs, während KI- und Hochleistungsrechen-Workload-Optimierung bis 2031 voraussichtlich mit einer CAGR von 17,31 % wachsen wird.

- Nach Bereitstellungsmodus erfasste die cloudbasierte Bereitstellung im Jahr 2025 einen Marktanteil von 68,12 % am Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle und Software Development Kit Plattform, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 17,84 % wachsen wird.

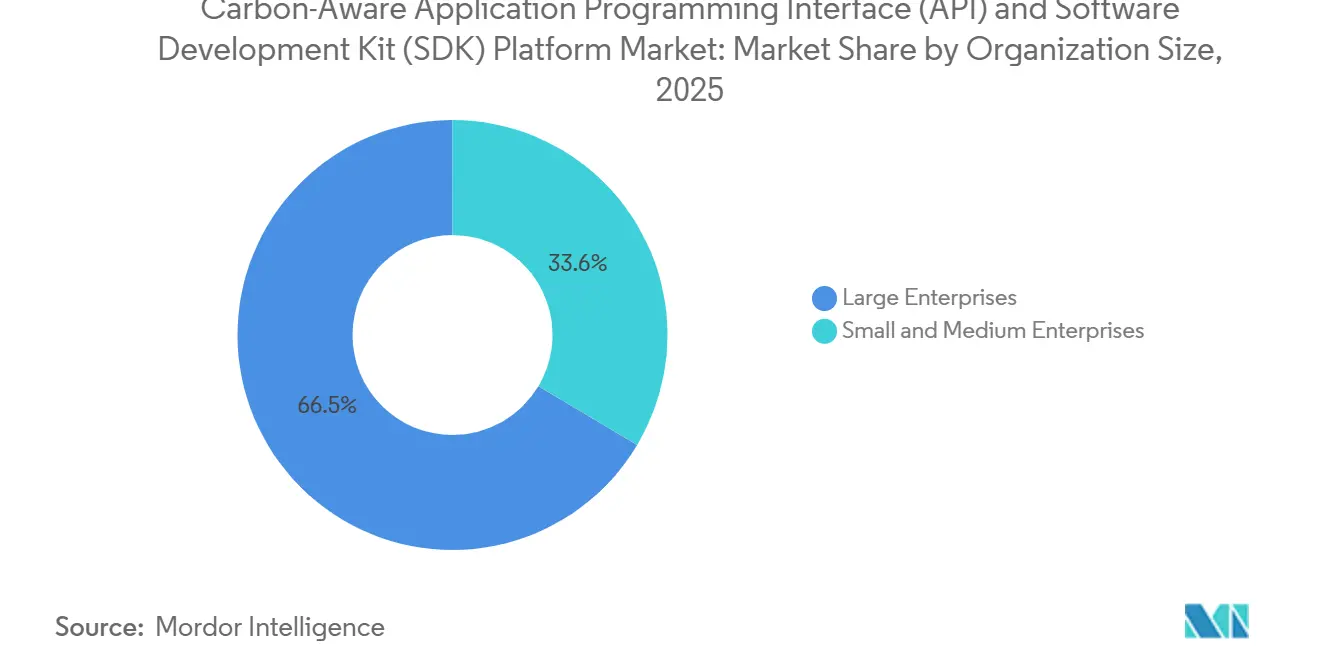

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 66,45 % am kohlenstoffbewussten API und SDK Plattformmarkt, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 18,66 % wachsen werden.

- Nach Endnutzer hielten Informationstechnologie und Telekommunikation im Jahr 2025 einen Marktanteil von 29,44 % am Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle und Software Development Kit Plattform, während Einzel- und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 16,78 % wachsen wird.

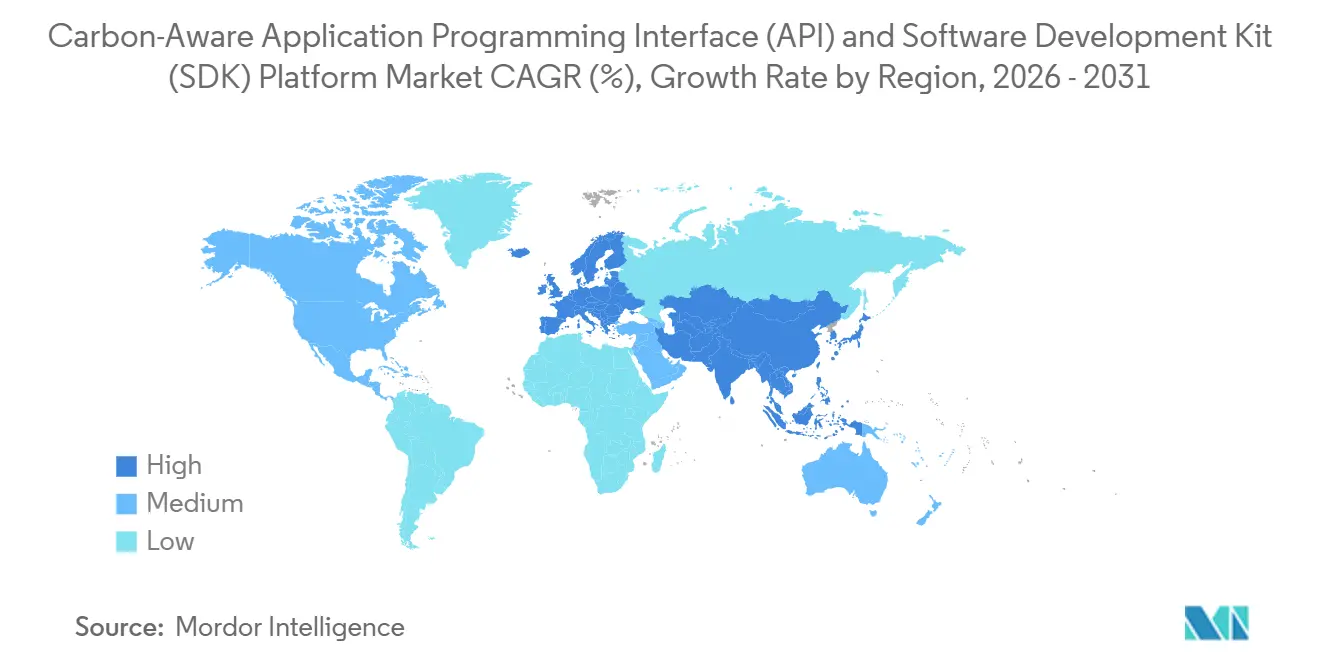

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 37,29 % am Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die schnellste regionale CAGR von 17,04 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur kohlenstoffbewussten Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende prüfungsfähige Anforderungen an die Kohlenstoffoffenlegung | +3.8% | Global, konzentriert in Europa und Nordamerika, mit Ausbreitung auf den asiatisch-pazifischen Raum durch Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Kohlenstofftransparenz bei KI- und Hochleistungsrechen-Workloads | +3.5% | Global, Kernbereich in nordamerikanischen und asiatisch-pazifischen Cloud-Regionen, mit Ausstrahlungseffekten auf europäische GPU-Cluster | Mittelfristig (2–4 Jahre) |

| FinOps und gemeinsame Kohlenstoffkostenoptimierung | +3.0% | Primär Nordamerika und Europa, mit Ausweitung auf cloudnative Anwender im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Kohlenstoffintensitäts-APIs für das Laufzeit-Scheduling | +2.5% | Global, mit frühen Gewinnen in Nordamerika, Deutschland, dem Vereinigten Königreich und Japan | Kurzfristig (≤ 2 Jahre) |

| Standardisierung von Softwarekohlenstoff-Metriken und -Werkzeugen | +1.8% | Global, angeführt von ISO- und Green Software Foundation-Rahmenwerken | Mittelfristig (2–4 Jahre) |

| Eingebettete Nachhaltigkeitskontrollen in Entwicklungs-Workflows | +1.2% | Primär Nordamerika und Europa, mit früher Unternehmenseinführung in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende prüfungsfähige Anforderungen an die Kohlenstoffoffenlegung

Der Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform verzeichnet seinen stärksten kommerziellen Zug durch verbindliche Offenlegungsrahmen, die nun besser nachverfolgbare Softwareemissionsdaten erfordern. Im Jahr 2026 reichen viele Organisationen in Europa ihre ersten CSRD-Berichte ein, und dieser Prozess erhöht den Druck auf strukturierte, maschinenlesbare Emissionsinformationen, die Prüfungsanforderungen erfüllen. Die Methode der Softwarekohlenstoffintensität ordnet Softwareaktivitäten in eine konsistente Berichtsstruktur ein, was Käufern eine klarere Möglichkeit gibt, vergleichbare Kohlenstoffdaten von Anbietern und internen Entwicklungsteams anzufordern. Diese Verschiebung ist bedeutsam, da manuelle Schätzungen weniger nützlich sind, wenn Beschaffungsteams Nachweise auf Anwendungsebene statt breiter Jahresdurchschnitte suchen. Der Markt für kohlenstoffbewusste API und SDK Plattformen rückt daher näher an die zentrale Unternehmensberichtsinfrastruktur heran, insbesondere für Unternehmen, die Software nach Europa verkaufen. Staatliche Verpflichtungen, wie das kalifornische SB 253, fügen einen parallelen Berichtsstrom außerhalb der Bundespolitik hinzu, was die von diesen Plattformen adressierte Compliance-Basis weiter verbreitert.

Kohlenstofftransparenz bei KI- und Hochleistungsrechen-Workloads

Der Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform wird auch durch die rasche Expansion der KI-Infrastruktur und die Notwendigkeit angetrieben, ihren Betriebsfußabdruck mit größerer Präzision zu messen. Der weltweite Stromverbrauch von Rechenzentren erreichte 2025 448 TWh, und aktuelle Prognosen zeigen bis 2030 auf 945 TWh, was die Kohlenstofftransparenz auf Infrastruktur-Roadmaps hochhält.[1]Universität der Vereinten Nationen, "Umweltkosten des Energieverbrauchs von KI, Kohlenstoff-, Wasser- und Landfußabdrücke," Universität der Vereinten Nationen, unu.edu Der Energiebedarfsmix verändert sich ebenfalls, da Inferenz 80–90 % des gesamten KI-Energieverbrauchs ausmacht, sodass das Messproblem nun in Live-Produktionsumgebungen und nicht nur in Modelltrainierungslabors liegt. Die Green Software Foundation ratifizierte SCI für KI Ende 2025 und bietet Entwicklern damit eine Standardmethode zur Bewertung der Kohlenstoffintensität pro Inferenzanfrage bei GPU-intensiven Workloads. Peer-reviewed-Forschung zeigte auch, dass kohlenstoffbewusstes KI-Scheduling den Kohlenstoffverbrauch um bis zu 41 % senken kann, während die Latenzerhöhungen innerhalb von 1,1–1,7 % bleiben, was das Argument schwächt, dass geringere Emissionen mit einer wesentlichen Leistungseinbuße einhergehen müssen. Infolgedessen gewinnt der Markt für kohlenstoffbewusste API und SDK Plattformen in KI-Betriebsstapeln größere Bedeutung, wo Teams sowohl Transparenz als auch Kontrolle benötigen.

FinOps und gemeinsame Kohlenstoffkostenoptimierung

Der Markt für kohlenstoffbewusste API und SDK Plattformen zieht mehr Aufmerksamkeit auf sich, da Kosten- und Emissionsoptimierung zunehmend gemeinsam behandelt werden. Flexera berichtete 2026, dass für fast ein Drittel der Befragten die Reduzierung von Cloud-Kosten und die Reduzierung von Kohlenstoffemissionen gleiche Priorität hatten, was darauf hindeutet, dass diese Kaufentscheidungen nicht mehr ausschließlich in den Zuständigkeitsbereich von Nachhaltigkeitsteams fallen. Gleichzeitig zeigte der State of FinOps Report 2025, dass nur 3 % der FinOps-Praktiken weltweit Optimierungsentscheidungen auf Basis von Kohlenstoff trafen, obwohl 53 % der europäischen Praktiken bereits Cloud-Kohlenstoffdaten berichteten, was auf eine erhebliche Umsetzungslücke hindeutet. Diese Lücke schafft Raum für Anbieter, die Abrechnungs-, Nutzungs- und Kohlenstoffsignale in einem einzigen Betriebsworkflow verbinden können, anstatt in separaten Berichtsströmen. Der Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform profitiert von dieser Verschiebung, da APIs und SDKs die Schicht sind, die sowohl Kosten- als auch Kohlenstoffentscheidungen in Entwicklungswerkzeuge einspeisen kann. Anbieter, die ein gemeinsames finanzielles und emissionsbezogenes Ergebnis vorweisen, werden wahrscheinlich schneller durch die Beschaffung gelangen als Anbieter, die sich nur auf Compliance positionieren.

Einführung von Kohlenstoffintensitäts-APIs für das Laufzeit-Scheduling

Der Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform expandiert, da Kohlenstoffintensitäts-APIs von Pilottools zu produktionsreifen Scheduling-Infrastrukturen werden. WattTime veröffentlichte im März 2026 aktualisierte Nordamerika-Datenmodelle, die die durchschnittliche Auswirkung der Prognose marginaler Emissionen um 3,3 % verbesserten und die Erkennung erneuerbarer Abregelung auf 25 zusätzliche Netzregionen ausweiteten, wodurch zeitliche Workload-Verschiebungsentscheidungen verbessert wurden. Das Green Software Foundation Carbon Aware SDK hat sich ebenfalls zu einer praktischen Normalisierungsschicht entwickelt, die API-Aufrufe über Anbieter wie WattTime und Electricity Maps unterstützt und eine einheitliche Ausgabe liefert. Die Fragmentierung der Anbieter verlangsamt die Einführung noch, da sich Netzdatenquellen in zeitlicher Auflösung, geografischer Abdeckung und Emissionsmethoden unterscheiden, insbesondere wenn durchschnittliche und marginale Emissionen unterschiedliche Scheduling-Signale liefern. Anbieter, die Normalisierung und Multi-Regionen-Orchestrierung in einsatzbereite Software verpacken, befinden sich in einer stärkeren Preisposition, da sie technische Arbeit eliminieren, die Käufer nicht alleine bewältigen wollen. Diese Dynamik hält den Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle und Software Development Kit Plattform nicht nur an den rohen Datenzugang gebunden, sondern auch an die Softwareschicht, die diese Datenströme in Produktionssystemen nutzbar macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Kohlenstoffsignal-Datenqualität bei Anbietern | -2.8% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum und Südamerika, wo die Netztelemetrie-Abdeckung gering ist | Mittelfristig (2–4 Jahre) |

| Integrationsaufwand über Cloud-, DevOps- und Anwendungsstapel hinweg | -2.2% | Global, insbesondere in hybriden und Multi-Cloud-Unternehmensumgebungen | Kurzfristig (≤ 2 Jahre) |

| Leistungskompromisse bei aggressivem kohlenstoffbewusstem Scheduling | -1.5% | Global, am stärksten ausgeprägt bei latenzempfindlichen Finanz- und Gesundheits-Workloads | Mittelfristig (2–4 Jahre) |

| Begrenzte Käuferbereitschaft zur Operationalisierung entwicklerorientierter Kohlenstoff-Workflows | -1.0% | Schwellenmärkte und kleinere Unternehmen weltweit, mit längerem Einführungshorizont | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kohlenstoffsignal-Datenqualität bei Anbietern

Der Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform steht aufgrund ungleichmäßiger Datenqualität bei Kohlenstoffsignal-Anbietern und -Regionen noch vor einer großen Bereitstellungsbarriere. Abdeckungslücken sind am deutlichsten in Teilen Süd- und Südostasiens, Subsahara-Afrikas und Südamerikas sichtbar, wo Echtzeit-Marginalemissionsdaten begrenzt oder nicht vorhanden sind, was Käufer zwingt, auf schwächere Jahresdurchschnitts-Proxys zurückzugreifen. Selbst in reifen Märkten kann der Unterschied zwischen durchschnittlicher und marginaler Emissionsintensität zu wesentlich unterschiedlichen Scheduling-Entscheidungen führen, insbesondere in Netzen mit hohem Anteil erneuerbarer Energien. WattTime und REsurety starteten im März 2025 eine kostenlose globale Netzemissionsdaten-Plattform, die den Zugang zu stündlichen Marginaldaten für qualifizierte Nutzer verbesserte, aber die Echtzeit-Prognosequalität in eingeschränkten Regionen nicht vollständig adressierte. Käufer sind daher weiterhin einem Methodikrisiko ausgesetzt, wenn sie Anbieter vergleichen, die scheinbar denselben Anwendungsfall adressieren, sich aber in ihren zugrunde liegenden Annahmen unterscheiden. Dies begrenzt das Tempo, mit dem der Markt für kohlenstoffbewusste API und SDK Plattformen von gezielten Bereitstellungen zu einer breiteren Unternehmens-Standardisierung übergehen kann.

Integrationsaufwand über Cloud-, DevOps- und Anwendungsstapel hinweg

Der Markt für kohlenstoffbewusste API und SDK Plattformen wächst auch langsamer, wo die Bereitstellung eine Koordination über Teams und Werkzeuge hinweg erfordert, die ursprünglich nicht für Nachhaltigkeitsinstrumentierung konzipiert wurden. Ein produktionsreifer Rollout erfordert oft, dass ein Kohlenstoffdatenanbieter, Beobachtbarkeitsschichten wie Prometheus oder OpenTelemetry, Autoskalierungslogik und CI/CD-Kontrollen innerhalb eines einzigen Betriebspfads zusammenarbeiten. Der State of FinOps Report 2025 zeigte, dass berichtete Cloud-Kohlenstoffdaten nicht automatisch in kohlenstoffbasierte Optimierungsentscheidungen umgesetzt wurden, was die Lücke zwischen Transparenz und operativer Einführung unterstreicht. Kohlenstoffbewusste Kubernetes-Frameworks helfen auf der Orchestrierungsebene, erfordern aber immer noch regions- und workload-spezifische Konfigurationen, was die Implementierungszeitpläne für mittelgroße Entwicklungsteams verlängert. Diese Belastung erhöht die Nachfrage nach professionellen Dienstleistungen, erhöht aber auch die Kosten und Komplexität von Produktions-Rollouts. Infolgedessen besteht im Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform noch eine Lücke zwischen technisch möglichen Pilotprojekten und unternehmensweiten Bereitstellungen, die sich über mehrere Quartale erstrecken können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattform konsolidiert Umsatz, Dienstleistungen beschleunigen sich aufgrund der Implementierungsnachfrage

Plattformlösungen hielten 2025 einen Anteil von 62,51 % am Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK), was das integrierte Liefermodell zur bevorzugten Wahl für die frühe Unternehmenseinführung macht. Käufer bevorzugten gebündelte Plattformen, da sie den Aufwand reduzieren, der erforderlich ist, um API-Management, Kohlenstoffsignal-Normalisierung und Berichts-Dashboards über mehrere Teams hinweg zu verbinden. Diese Präferenz war am stärksten bei großen Organisationen ausgeprägt, die höhere Lizenzkosten gegen eine schnellere Wertschöpfungszeit und geringeren Integrationsaufwand rechtfertigen konnten. Die frühe Einführung neigte auch zu technisch reifen Kunden, wie Hyperscalern, globalen Banken und großen Technologieunternehmen, die bereits über starke interne Plattform-Engineering-Fähigkeiten verfügten. In diesem Kontext belohnte der Markt für kohlenstoffbewusste API und SDK Plattformen Anbieter, die eine verwaltete Betriebsumgebung statt eines engen Einzelwerkzeugs liefern konnten.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 18,15 % wachsen, was darauf hindeutet, dass Werkzeuge allein für viele neue Käufer nicht ausreichen. Die nächste Welle von Kunden umfasst Organisationen, die Hilfe benötigen, um ISO-konforme Softwarekohlenstoff-Methoden in kundenspezifische Pipelines und Betriebsrichtlinien zu übersetzen. Amadeus übertrug Carmen, seine produktionsreife Kohlenstoffmessmaschine, im Januar 2026 an die Green Software Foundation, was signalisiert, dass zentrale Messwerkzeuge leichter zugänglich werden, während Implementierungsexpertise kommerziell wertvoll bleibt. Die Branche für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform bewegt sich daher auf ein Modell zu, bei dem Lizenzumsatz und Dienstleistungsumsatz sich gegenseitig verstärken statt konkurrieren.

Nach Anwendung: Kohlenstoffintensitäts-APIs führen, KI-Workload-Optimierung entwickelt sich zur strategischen Priorität

Kohlenstoffintensitäts-APIs machten 2025 54,23 % des Marktes für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform aus und spiegeln ihre Rolle als primäre Datenschicht für nachgelagerte Scheduling- und Berichtswerkzeuge wider. Diese Position ist strukturell und nicht vorübergehend, da die meisten anderen Anwendungskategorien noch auf einen zuverlässigen Strom von Kohlenstoffintensitätsdaten angewiesen sind, bevor eine Optimierung stattfinden kann. Kohlenstoffbewusstes Kubernetes-Scheduling und CI/CD-Workflow-Integration sind bereits bedeutende Anwendungsfälle, bleiben aber fragmentierter, da sich die Bereitstellungslogik über Clouds, Cluster und Softwarelieferpraktiken hinweg ändert. Der Markt für kohlenstoffbewusste API und SDK Plattformen konzentriert sich daher weiterhin auf die Datenschicht, die das gesamte andere Anwendungsverhalten speist. Anbieter mit zuverlässiger Signalqualität und starken Normalisierungsfähigkeiten bleiben näher am Zentrum der Käuferentscheidungsfindung als solche, die nur engere Orchestrierungsfunktionen anbieten.

KI- und Hochleistungsrechen-Workload-Optimierung wird bis 2031 voraussichtlich mit einer CAGR von 17,31 % wachsen und ist damit der am schnellsten wachsende Anwendungsbereich. Dieses Wachstum folgt der Verlagerung des KI-Energiebedarfs hin zu Live-Inferenz, wo Scheduling-Entscheidungen in großem Maßstab über hochfrequente Produktions-Workloads wiederholt werden können. Die SCI für KI-Arbeit der Green Software Foundation bietet einen formaleren Messrahmen für diesen Anwendungsfall, der es Unternehmensteams erleichtert, Investitionen in Kohlenstoffkontrollen auf Workload-Ebene zu rechtfertigen. Andere Anwendungen, wie Edge-Scheduling und IoT-Telemetrie, befinden sich noch in einem frühen Stadium, profitieren aber davon, dass Kohlenstoffdaten in vernetzten Systemen und Entwicklerwerkzeugen allgegenwärtiger werden.

Nach Bereitstellungsmodus: Cloud dominiert, hybride Architekturen gewinnen Unternehmenstraction

Die cloudbasierte Bereitstellung hielt 2025 einen Anteil von 68,12 %, was unterstreicht, wie eng der Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform mit cloudnativen Betriebsmodellen übereinstimmt. Die meisten Echtzeit-Kohlenstoffdatenflüsse kommen über externe APIs an, was Cloud-Umgebungen zum einfachsten Ort macht, um diese Signale aufzunehmen, weiterzuleiten und darauf zu reagieren. Die Cloud-Bereitstellung unterstützt auch häufige Aktualisierungen von Emissionsfaktorbibliotheken und Netzmodellen ohne die wiederholten Release-Zyklen, die On-Premises-Setups erfordern würden. Die On-Premises-Bereitstellung bleibt für Organisationen mit Datensouveränitäts-, Risiko- oder Netzwerkroutingbeschränkungen relevant, die einschränken, wie bestimmte Workloads mit externen Diensten verbunden werden können. Dennoch zeigt der Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle und Software Development Kit Plattform eine stärkere Umsatzkonzentration in der Cloud, da die Bereitstellungsreibung dort geringer ist als in streng kontrollierten internen Umgebungen.

Die hybride Bereitstellung wird bis 2031 voraussichtlich eine CAGR von 17,84 % verzeichnen und ist damit der am schnellsten wachsende Bereitstellungsmodus. Dieses Muster passt zu Unternehmen, die latenzempfindliche oder regulierte Workloads auf dedizierter Infrastruktur halten, während sie flexibles KI-Training, Berichterstattung und Stapelverarbeitung in kohlenstoffärmere Cloud-Fenster verlagern. Flexera berichtete, dass die Optimierung von Cloud-Ressourcen Kosteneinsparungen von 25–40 % und proportionale Kohlenstoffeinsparungen liefern kann, was den Geschäftsfall für Architekturen unterstützt, die Cloud-Zugang mit engerer Workload-Platzierungslogik kombinieren.[2]Flexera, "Vom Dashboard zum Betriebsmodell, ein 30-60-90-Tage-Playbook für Cloud-Nachhaltigkeit in FinOps," Flexera, flexera.com Der Markt für kohlenstoffbewusste API und SDK Plattformen bietet eine klare Öffnung für Anbieter, die Richtlinien, Kohlenstoffsignale und Orchestrierung konsistent über öffentliche Cloud, private Cloud und On-Premises-Assets hinweg verwalten können.

Nach Unternehmensgröße: Großunternehmen verankern die Basislinie, kleine und mittlere Unternehmen entwickeln sich zur hochdynamischen Kohorte

Großunternehmen hielten 2025 einen Anteil von 66,45 %, was widerspiegelt, dass die frühesten Käufer bereits unter obligatorischem Offenlegungsdruck standen oder sehr große IT-Bestände betrieben, bei denen kleine Scheduling-Änderungen im großen Maßstab bedeutsam sein können. Diese Organisationen waren eher bereit, den Integrationsaufwand zu absorbieren, der erforderlich ist, um Kohlenstoffdaten in Beobachtbarkeitsstapel, Cloud-Betriebswerkzeuge und interne Berichtssysteme einzuspeisen. Sie neigten auch dazu, prüfungsfähigen Ausgaben und Unternehmenskontrollen einen höheren Wert beizumessen als niedrigen anfänglichen Bereitstellungskosten. Im Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform begünstigte dieses Profil Anbieter mit breiterer Compliance-Unterstützung und tieferer Implementierung. Die Nachfrage von Großunternehmen bildete daher die anfängliche Umsatzbasis, auch als neuere Käufergruppen begannen aufzutauchen.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 18,66 % wachsen, dem höchsten Wert unter den in der Eingabe abgedeckten Segmentierungstypen. Der Hauptauslöser ist die Lieferkettenausbreitung, die durch große Kunden entsteht, die nun maschinenlesbare Emissionsdaten von kleineren Technologielieferanten wünschen. Diese Anforderung ist mit manuellen Tabellenkalkulationen oder einmaligen Berichten schwer zu erfüllen, da Käufer zunehmend wiederholbaren, API-basierten Datenaustausch erwarten. Die Branche für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform reagiert mit einfacheren Integrationsmodellen, aber kleinere Kunden stehen noch vor Beschaffungsanforderungen in Bezug auf Sicherheit, Vertrauen und Berichtszuverlässigkeit. Infolgedessen werden kleine und mittlere Unternehmen zur am schnellsten wachsenden Nachfragekohorte, obwohl Großunternehmen heute noch den größten Umsatzpool darstellen.

Nach Endnutzer: IT und Telekommunikation verankern den Markt, Einzel- und E-Commerce beschleunigen sich durch Verbrauchertransparenzdruck

Informationstechnologie und Telekommunikation hielten 2025 einen Anteil von 29,44 %, was die doppelte Rolle des Sektors als Softwareproduzent und Betreiber kohlenstoffintensiver digitaler Infrastruktur widerspiegelt. Diese Position gibt dem Sektor einen stärkeren Grund als den meisten anderen, softwarebezogene Emissionen auf Anwendungs- und Infrastrukturebene zu messen und zu optimieren. Banken, Finanzdienstleistungen und Versicherungen bleiben ebenfalls eine wichtige Nutzergruppe, da die digitale Servicebereitstellung umfangreich ist und der Berichtsdruck zunehmend auf Softwarebetrieb als Teil umfassenderer Finanzierungs- und Betriebsemissionsprogramme ausgeweitet wird. Energie und Versorgungsunternehmen nutzen diese Plattformen anders, oft indem sie die interne IT-Optimierung mit Erzeugungsportfolios und Energiemanagementzielen abstimmen. Innerhalb des Marktes für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform reduziert dieser breite Endnutzermix die Abhängigkeit von einem einzelnen vertikalen Markt, obwohl IT und Telekommunikation die größten Anker bleiben.

Einzel- und E-Commerce werden bis 2031 voraussichtlich mit einer CAGR von 16,78 % wachsen, angetrieben durch hohe digitale Transaktionsvolumina und steigende Transparenzerwartungen. Empfehlungsmaschinen, Auftragsverwaltungssysteme und kundenorientierte Anwendungen verarbeiten sehr große Mengen an API-Aufrufen, sodass selbst bescheidene Reduzierungen der Kohlenstoffintensität pro Anfrage im großen Maßstab bedeutsam werden können. Dies macht zeitliche und geografische Workload-Verschiebungen für Einzelhändler kommerziell relevanter, als es zunächst erscheinen mag. Der Markt für kohlenstoffbewusste API und SDK Plattformen gewinnt hier ebenfalls an Relevanz, da produktbezogene Nachhaltigkeitsansprüche zunehmend von saubereren digitalen Unterstützungssystemen und saubereren physischen Lieferketten abhängen.

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 37,29 % am Markt für kohlenstoffbewusste API und SDK Plattformen und behauptete seine Position als führendes regionales Nachfragezentrum. Die Region profitiert von dichter Hyperscale-Infrastruktur, großen cloudnativen Entwicklergemeinschaften und frühem Zugang zu kohlenstoffbewussten Open-Source-Werkzeugen. Das kalifornische SB 253 und SB 261 verbreiterten die Compliance-Basis, indem sie Offenlegungsdruck schufen, der nicht von der Kontinuität der Bundesklimapolitik abhängt. Die SEC schlug im Mai 2026 vor, ihre klimabezogenen Offenlegungsregeln aufzuheben, aber diese Änderung beseitigte keine staatlichen Verpflichtungen und adressierte nicht die Bedürfnisse von Unternehmen, die weiterhin in strengeren ausländischen Berichtsumgebungen tätig sind.[3]Securities and Exchange Commission, "Aufhebung klimabezogener Offenlegungsregeln," US-amerikanische Börsenaufsichtsbehörde, sec.gov Südamerika blieb kleiner, wobei Brasilien durch seinen großen IT-Sektor und durch Tochtergesellschaften, die an europäische Berichtserwartungen gebunden sind, das klarste kurzfristige Signal lieferte.

Europa hatte keine offengelegte regionale Anteilszahl in der Eingabe, blieb aber der politisch dichteste Teil des Marktes für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform. Die CSRD-Berichterstattung im Jahr 2026 erhöht die Nachfrage nach Softwareemissionsdaten auf Anwendungsebene, die in einer konsistenteren und prüfbaren Form strukturiert werden können. Deutschland, das Vereinigte Königreich und Frankreich stachen als die größten nationalen Nachfragezentren hervor, da sie starke Unternehmensberichtsreife mit großen Entwickler- und Cloud-Ökosystemen verbinden. Der Nahe Osten befindet sich noch in einem frühen Stadium, aber souveräne Cloud-Programme in Saudi-Arabien und den Vereinigten Arabischen Emiraten beginnen, eine politisch geführte Öffnung für Kohlenstoffmessung in der Rechenzentrum- und digitalen Infrastrukturplanung zu schaffen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 17,04 % wachsen und ist damit der am schnellsten wachsende regionale Markt für den Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle und Software Development Kit Plattform. Japan prägt einen Großteil dieses Schwungs durch seine sich entwickelnden SSBJ-Offenlegungsrichtlinien und NTTs Veröffentlichung von CO₂-Regeln für den Cradle-to-Grave-Softwarelebenszyklus im März 2026. Südkorea fügt einen weiteren politischen Anker mit obligatorischer ESG-Berichterstattung für große börsennotierte Unternehmen hinzu, während Indiens Wachstum mehr durch exportorientierte IT-Dienstleistungsexposition als durch inländische Regulierung angetrieben wird. China baut einen längerfristigen Weg durch Standardsbeteiligung und breitere Kohlenstoffpolitikentwicklung auf, während Afrika noch in den Anfängen steckt, mit Nachfrage konzentriert in einer kleinen Anzahl multinational verbundener Betriebe.

Wettbewerbslandschaft

Der Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform blieb fragmentiert, wobei Open-Source-Projekte, Datenanbieter, API-First-Spezialisten und breitere Unternehmens-Nachhaltigkeitsplattformen auf verschiedenen Ebenen des Stapels miteinander konkurrierten. Kein einzelner Anbieter dominierte über Kohlenstoffdatenbereitstellung, SDK-Werkzeuge, Workload-Integration und Compliance-Berichterstattung hinweg, sodass Käufer Anbieter oft nach Schichttiefe statt nach gesamter Plattformbreite bewerteten. Die kommerzielle Differenzierung konzentrierte sich auf Datengenauigkeit, Connector-Breite und die Fähigkeit, Ausgaben zu generieren, die mit anerkannten Softwarekohlenstoff-Methoden übereinstimmen. Open-Source-Arbeit der Green Software Foundation erweiterte weiterhin die Entwicklerbasis, erschwerte es kommerziellen Anbietern aber auch, allein auf Basis des grundlegenden Zugangs zu konkurrieren.[4]Green Software Foundation, "Green-Software-Foundation Carbon-Aware-SDK," GitHub, github.com Dieses Gleichgewicht hielt den Markt für kohlenstoffbewusste API und SDK Plattformen wettbewerbsfähig, ohne ihn zu einem reinen Preiswettbewerb zu machen.

Mehrere strategische Schritte in 2025 und 2026 zeigten, wie Anbieter und Ökosystemakteure versuchten, ihre Position zu vertiefen. Amadeus übertrug Carmen im Januar 2026 an die Green Software Foundation, senkte die Einstiegshürde für SCI-konforme Softwaremessung und verschob die kommerzielle Differenzierung weiter in Richtung Bereitstellungs- und Integrationsdienstleistungen. WattTime aktualisierte seine Nordamerika-API-Datenmodelle im März 2026, verbesserte die Prognosegenauigkeit und erweiterte die Abregelungstransparenz, wodurch der Wert hochwertiger Signalanbieter in Optimierungs-Workflows gestärkt wurde. NTT veröffentlichte ebenfalls im März 2026 CO₂-Berechnungsregeln für den Softwarelebenszyklus, was signalisierte, dass Unternehmensbeschaffung und Softwarebetrieb in Japan sich auf formalisiertere Kohlenstoffmesserwartungen zubewegen.

Die deutlichste kommerzielle Lücke besteht weiterhin in der hybriden Orchestrierung, wo Käufer eine Kohlenstoff-Scheduling-Schicht wünschen, die Bare Metal, private Cloud und öffentliche Cloud ohne umfangreiche individuelle Arbeit überspannen kann. Kleinere Spezialisten bewegen sich durch Scheduler-Erweiterungen und fokussierte Integrationen, während größere etablierte Anbieter oft auf dienstleistungsgeführte Lieferung setzen, um die Bereitstellungskomplexität zu überbrücken. Standardsbeteiligung und Ökosystemausrichtung werden daher Teil der Wettbewerbspositionierung, da Käufer Werkzeuge wünschen, die mit einem stabilen Messmodell statt einer einmaligen Anbietermethode übereinstimmen. Insgesamt bleibt der Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform offen genug für neue Marktteilnehmer, aber Skalenvorteile kommen nun mehr aus Integrationsreichweite und einer vertrauenswürdigen Methodik als aus einfacher Kohlenstoff-Dashboard-Funktionalität.

Branchenführer im Markt für kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform

-

Watershed Technology, Inc.

-

Sphera Solutions, Inc.

-

Persefoni AI, Inc.

-

Normative AB

-

Greenly SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Sweep SAS kündigte eine vollständige Cloud-Emissionsmesslösung an, die auf dem AWS-Nachhaltigkeitsdienst aufgebaut ist und es Unternehmenskunden ermöglicht, prüfungsfähige Scope-1-, Scope-2- und Scope-3-Cloud-Emissionsdaten automatisch in ihre Kohlenstoffbuchhaltungs-Workflows zu konsolidieren. Die Integration, die als AWS ISV-Accelerate-Partner entwickelt wurde, eliminiert die manuelle Datenextraktion und positioniert die Plattform von Sweep als Verbindungsstück zwischen Hyperscaler-Emissions-APIs und unternehmensweiten Kohlenstoffberichtspipelines.

- März 2026: WattTime veröffentlichte neue Nordamerika-API-Datenmodelle, Modell 2026-03-01, verbesserte die CO₂-MOER-Prognosegenauigkeit um durchschnittlich 3,3 % und erweiterte die Erkennung erneuerbarer Abregelung auf 25 neue Netzregionen im Western Interconnect und PSCO, Colorado. Die Aktualisierung soll die CO₂-Reduktionsmöglichkeit für kohlenstoffbewusste Scheduling-Workloads in Nordamerika um 25 % erhöhen.

- März 2026: NTT, Inc. veröffentlichte Cradle-to-Grave-CO₂-Emissionsberechnungsregeln für den vollständigen Softwareproduktlebenszyklus, in Übereinstimmung mit den Kohlenstoff-Fußabdruck-Richtlinien des japanischen Ministeriums für Wirtschaft, Handel und Industrie. Diese Initiative, die durch die Softwaredekarbonierungs-Forschungsgruppe des Japan Environment Club geleitet wird, erweitert die adressierbare Softwarelebenszyklus-Kohlenstoffberichterstattung von Beschaffung und Entwicklung auf Betrieb und Lebensende, ein grundlegender Schritt in Richtung grüner Beschaffungsmandate für Software-APIs in japanischen Unternehmensmärkten.

- Januar 2026: Amadeus übertrug das Eigentum an Carmen, seiner produktionsreifen Kohlenstoffmessmaschine, die mit Kubernetes und Prometheus integriert ist, an die Green Software Foundation. Der Schritt macht ein kampferprobtes SCI-Implementierungswerkzeug für Unternehmens-Entwicklungsteams frei verfügbar und senkt die Hürde für Organisationen, die eine Kohlenstoffmessung pro Anwendung ohne den Aufbau individueller Pipelines anstreben.

Umfang des globalen Marktberichts zur kohlenstoffbewussten Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform

Der Markt für kohlenstoffbewusste API und SDK Plattformen umfasst APIs und SDKs, die Kohlenstoffintelligenz in Anwendungen und Entwicklerprozesse einbetten. Diese Plattformen bieten Echtzeit-Kohlenstoffintensitätsmetriken, Emissionsberechnungsfähigkeiten und Softwareintegrations-Optimierungsfunktionen. Sie befähigen Anwendungen, fundierte Kohlenstoffentscheidungen in Bereichen wie Routing und Ressourcenverteilung zu treffen. Durch die Einbettung in CI/CD-Pipelines und Entwicklungsumgebungen fördern diese Werkzeuge die Entwicklung umweltfreundlicher, emissionsarmer digitaler Dienste.

Der Marktbericht zur kohlenstoffbewussten Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform ist segmentiert nach Komponente (Plattform und Dienstleistungen [Implementierungs- und Integrationsdienstleistungen sowie Support- und Wartungsdienstleistungen]), Anwendung (kohlenstoffbewusstes Kubernetes-Scheduling, Kohlenstoffintensitäts-APIs, KI- und Hochleistungsrechen-Workload-Optimierung, Continuous Integration (CI)/Continuous Delivery (CD) und Entwickler-Workflow-Integration sowie weitere Anwendungen), Bereitstellungsmodus (cloudbasiert, On-Premises und hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzer (Informationstechnologie und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen, Energie und Versorgungsunternehmen, Fertigung, Einzel- und E-Commerce, Gesundheitswesen und Biowissenschaften sowie weitere Endnutzer) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattform | |

| Dienstleistungen | Implementierungs- und Integrationsdienstleistungen |

| Support- und Wartungsdienstleistungen |

| Kohlenstoffbewusstes Kubernetes-Scheduling |

| Kohlenstoffintensitäts-APIs |

| KI- und Hochleistungsrechen-Workload-Optimierung |

| Continuous Integration (CI)/Continuous Delivery (CD) und Entwickler-Workflow-Integration |

| Weitere Anwendungen |

| Cloudbasiert |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Informationstechnologie und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Einzel- und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Plattform | |

| Dienstleistungen | Implementierungs- und Integrationsdienstleistungen | |

| Support- und Wartungsdienstleistungen | ||

| Nach Anwendung | Kohlenstoffbewusstes Kubernetes-Scheduling | |

| Kohlenstoffintensitäts-APIs | ||

| KI- und Hochleistungsrechen-Workload-Optimierung | ||

| Continuous Integration (CI)/Continuous Delivery (CD) und Entwickler-Workflow-Integration | ||

| Weitere Anwendungen | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzer | Informationstechnologie und Telekommunikation | |

| Banken, Finanzdienstleistungen und Versicherungen | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Einzel- und E-Commerce | ||

| Gesundheitswesen und Biowissenschaften | ||

| Weitere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Bereichs kohlenstoffbewusste Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK)?

Die Marktgröße der kohlenstoffbewussten Anwendungsprogrammierschnittstelle (API) und Software Development Kit (SDK) Plattform betrug 2025 1,23 Milliarden USD, erreichte 2026 1,43 Milliarden USD und wird bis 2031 voraussichtlich 3,03 Milliarden USD bei einer CAGR von 16,25 % erreichen.

Welcher Anwendungsbereich führt heute die Nachfrage nach kohlenstoffbewussten API und SDK Plattformen an?

Kohlenstoffintensitäts-APIs führten 2025 mit einem Anteil von 54,23 %, da sie als grundlegende Datenschicht für Scheduling-, Routing- und Berichtsfunktionen in Softwareumgebungen fungieren.

Welche Kundengruppe wächst am schnellsten bei kohlenstoffbewussten API und SDK Plattformen?

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 18,66 % wachsen, da größere Kunden kleinere Lieferanten bitten, maschinenlesbare Emissionsdaten über standardisierte digitale Schnittstellen bereitzustellen.

Warum erhöht KI die Nachfrage nach kohlenstoffbewussten Entwicklungswerkzeugen?

KI- und Hochleistungsrechen-Workload-Optimierung wird voraussichtlich mit einer CAGR von 17,31 % wachsen, unterstützt durch die steigende Stromlast inferenzintensiver Workloads und die Notwendigkeit von Echtzeit-Kohlenstofftransparenz.

Welche Region bietet die stärkste kurzfristige Nachfrage?

Nordamerika führte 2025 mit einem Anteil von 37,29 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich am schnellsten mit einer CAGR von 17,04 % wachsen wird.

Was ist die größte Herausforderung für die Unternehmenseinführung von kohlenstoffbewussten API und SDK Plattformen?

Datenfragmentierung und Integrationsaufwand bleiben die Hauptbarrieren, da Käufer noch Kohlenstoffsignalanbieter, Beobachtbarkeitswerkzeuge, Orchestrierungsschichten und Berichts-Workflows aufeinander abstimmen müssen, bevor sie den Produktionseinsatz skalieren können.

Seite zuletzt aktualisiert am: