Marktgröße und Marktanteil des TCFD-Klimaoffenlegungssoftware-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.05 Milliarden US-Dollar |

| Marktgröße (2031) | 4.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.48% CAGR |

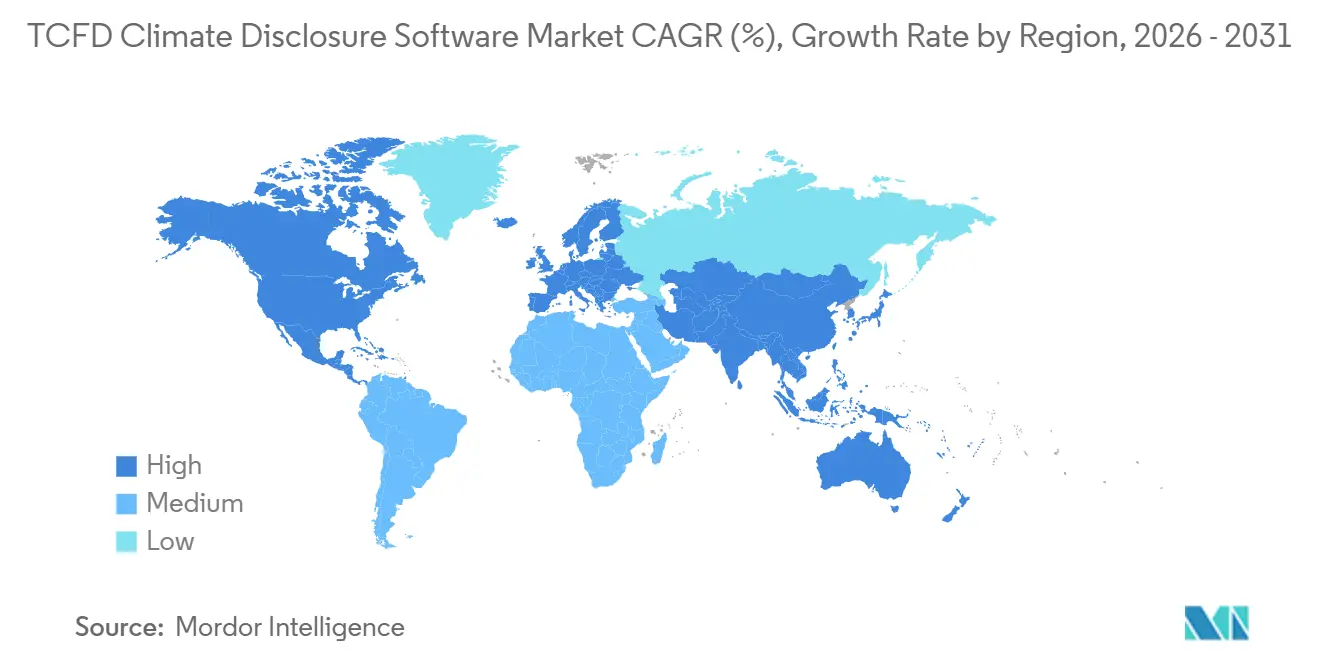

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des TCFD-Klimaoffenlegungssoftware-Marktes von Mordor Intelligence

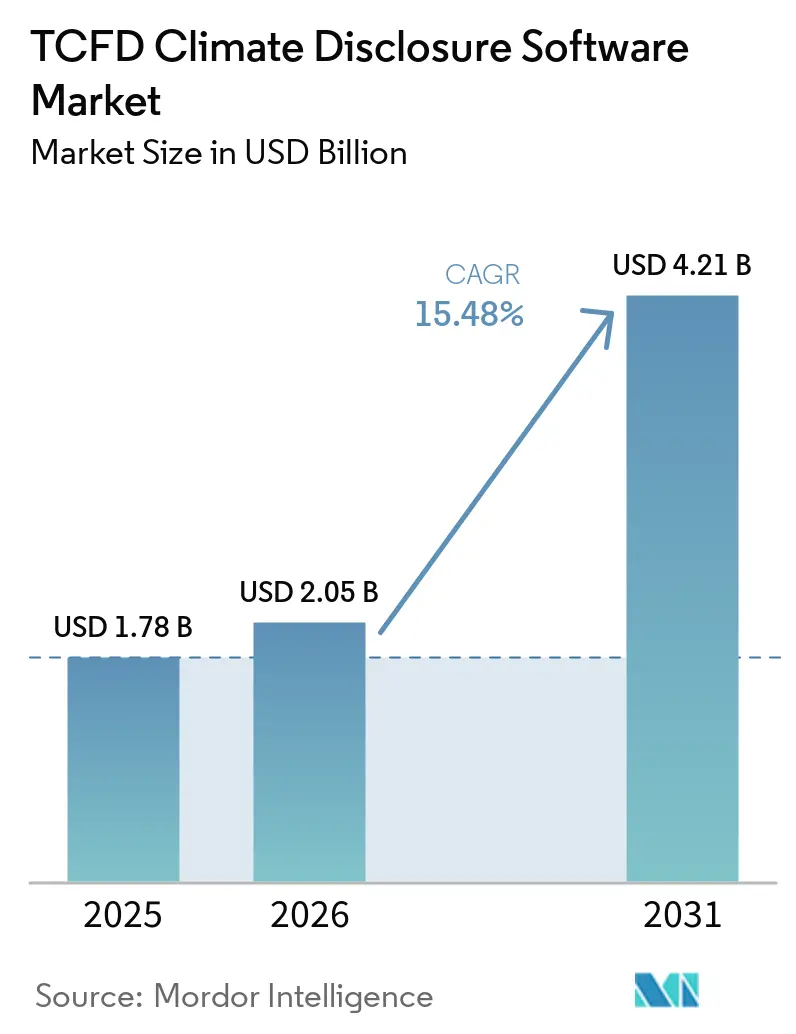

Die Marktgröße des TCFD-Klimaoffenlegungssoftware-Marktes wird für 2025 auf USD 1,78 Milliarden und für 2026 auf USD 2,05 Milliarden prognostiziert und soll bis 2031 USD 4,21 Milliarden erreichen, mit einer CAGR von 15,48 % von 2026 bis 2031. Die regulatorische Angleichung in der Europäischen Union, der ISSB-Rahmen und wichtige US-amerikanische Offenlegungsvorschriften haben die TCFD-Klimaoffenlegungssoftware von einem eng gefassten Berichterstattungswerkzeug zu einem zentralen Unternehmenssystem weiterentwickelt. Kaufentscheidungen werden auch deshalb vorgezogen, weil viele Berichterstattungsfristen nun im Zeitraum 2025–2027 eng beieinanderliegen, was die Anbieterprüfungszyklen verkürzt und Plattformen mit umfangreicherer vorgefertigter Abdeckung begünstigt. Eine zweite Ablösungswelle zeichnet sich ab, da Unternehmen, die zwischen 2019 und 2022 frühere ESG-Tools eingeführt haben, auf prüfungsfähige Systeme mit stärkeren Datenkontrollen, Automatisierung und laufender Bestätigungsunterstützung umsteigen. Die Nachfrage hält auch über den Umfang der obligatorischen Berichterstattung hinaus an, da Investoren, Kreditgeber und große Kunden weiterhin konsistente und nachvollziehbare Klimadaten erwarten, selbst wenn formale Vorschriften eingeschränkt werden. Der Wettbewerb wird nun durch eine klare Trennlinie zwischen großen Softwareanbietern, die eine tiefe ERP-Konnektivität mitbringen, und spezialisierten Anbietern geprägt, die sich auf Offenlegungsvorlagen, Prüfpfade und KI-gestützte Arbeitsabläufe konzentrieren.

Wichtigste Erkenntnisse des Berichts

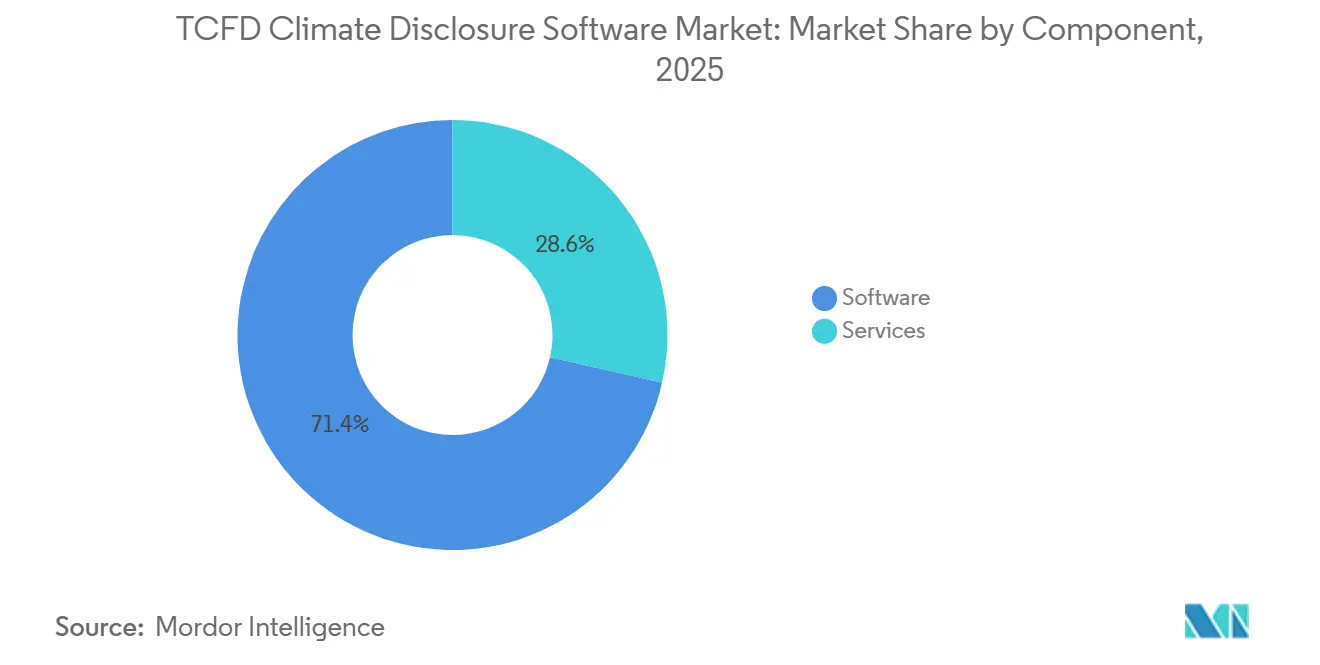

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 71,43 % auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,67 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Marktanteil von 66,28 % auf die Cloud-basierte Bereitstellung, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 17,21 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,96 % am TCFD-Klimaoffenlegungssoftware-Markt, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 18,46 % wachsen werden.

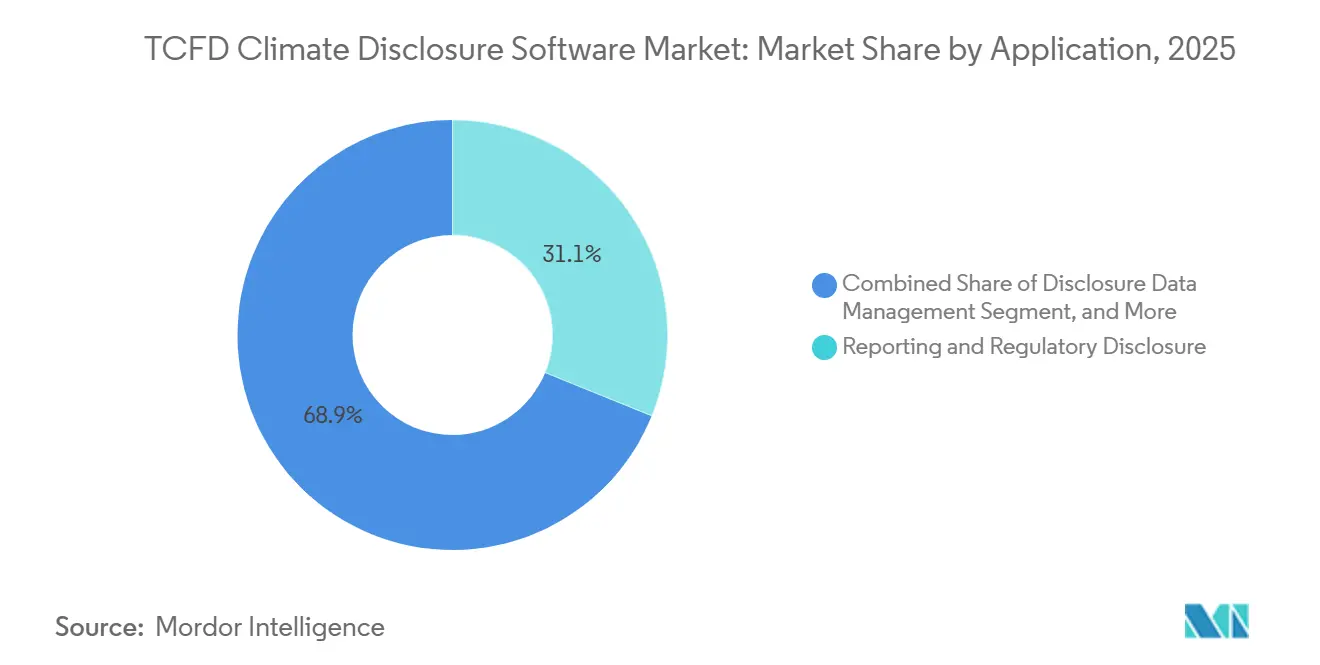

- Nach Anwendung entfielen im Jahr 2025 31,13 % des Marktes auf Berichterstattung und regulatorische Offenlegung, während Klimarisiko- und Szenarioanalyse bis 2031 voraussichtlich mit einer CAGR von 19,45 % wachsen wird.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 34,14 % auf Banken, Finanzdienstleistungen und Versicherungen, whrend der Regierungs- und öffentliche Sektor bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,14 % am Klimaoffenlegungssoftware-Markt, während der asiatisch-pazifische Raum voraussichtlich die schnellste regionale CAGR von 19,32 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des TCFD-Klimaoffenlegungssoftware-Marktes

Auswirkungsanalyse der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende obligatorische Klimaoffenlegungspflichten auf den Kapitalmärkten | +4.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Prüfungsfähige Datenpfade für die Prüfung durch Investoren und Regulierungsbehörden | +3.2% | Global, konzentriert in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wandel von der jährlichen Berichterstattung zur kontinuierlichen Klimadatenüberwachung | +2.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Abgrenzungsdruck durch Scope-3-Wertschöpfungsketten-Datenanforderungen | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Szenarioanalyse für die Planung von Übergangsrisiken | +1.8% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Integrationsbedarf mit ERP-, EHS- und GRC-Systemen | +1.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende obligatorische Klimaoffenlegungspflichten auf den Kapitalmärkten

Der TCFD-Klimaoffenlegungssoftware-Markt wird am direktesten durch die Ausbreitung obligatorischer Berichterstattungsvorschriften auf den wichtigsten Kapitalmärkten vorangetrieben. Die CSRD brachte die größten EU-Unternehmen von öffentlichem Interesse für das Geschäftsjahr 2024 in die ESRS-konforme Berichterstattung, und die überarbeiteten Schwellenwertänderungen von 2026 konzentrieren nun die Ausgaben auf die größten Unternehmen, die im Anwendungsbereich verbleiben. California SB 253 fügte in den Vereinigten Staaten eine weitere inländische Nachfrageschicht hinzu und verpflichtet Unternehmen, die im Bundesstaat tätig sind und einen Jahresumsatz von mehr als USD 1 Milliarde erzielen, zur öffentlichen Offenlegung von Scope-1- und Scope-2-Emissionen. CARB identifizierte im September 2025 rund 2.600 Unternehmen auf seiner vorläufigen Liste. Der TCFD-Klimaoffenlegungssoftware-Markt verzeichnet auch kürzere Kaufzeiträume, da viele Einreichungsfristen nun in einem engen Zeitraum zusammenfallen, was Unternehmen weniger Zeit lässt, auf die Produktreife zu warten, bevor sie sich für eine Plattform entscheiden. Dies hat dem TCFD-Klimaoffenlegungssoftware-Markt eine klare Präferenz für Anbieter gegeben, die CSRD, ESRS, ISSB S1 und S2, GRI, TCFD und SASB-Zuordnungen bereits nativ unterstützen, anstatt durch manuelle Konfiguration. Infolgedessen ist eine breite Rahmenabdeckung zu einem kurzfristigen Kauffaktor geworden, nicht nur zu einem Produktmerkmal.

Prüfungsfähige Datenpfade für die Prüfung durch Investoren und Regulierungsbehörden

Der TCFD-Klimaoffenlegungssoftware-Markt wird auch durch den Wandel von narrativer Nachhaltigkeitsberichterstattung zu strukturierter und bestätigter Offenlegung neu gestaltet. Die SEC-Klimaregeln verknüpften die Berichterstattung über Scope-1- und Scope-2-Emissionen für große beschleunigte Einreicher ab dem Geschäftsjahr 2025 mit der Bestätigung durch Dritte, was die Datenherkunft und die Beweiskontrolle zu zentralen Faktoren bei der Softwareauswahl macht. Die Bank of England und die Prudential Regulation Authority gingen 2025 in dieselbe Richtung, indem sie die aufsichtsrechtlichen Erwartungen an quantifizierte klimabezogene finanzielle Auswirkungen bei Banken und Versicherern erhöhten, was den Bedarf an nachvollziehbaren und versionskontrollierten Datenflüssen erhöht. Im TCFD-Klimaoffenlegungssoftware-Markt verändert dies den Kauffall, da Plattformen nun danach bewertet werden, wie gut sie den Bestätigungsaufwand reduzieren, und nicht nur danach, wie gut sie ESG-Daten erfassen. Unternehmen, die Nachweise in einem strukturierten, rollenbasierten System speichern, können den Aufwand für externe Bestätiger verringern, was nach der Bereitstellung einen geringeren Prüfungsaufwand unterstützt. Das hat es erleichtert, Premiumpreise im TCFD-Klimaoffenlegungssoftware-Markt zu rechtfertigen, da das Softwaredesign nun die Compliance-Kosten beeinflusst und nicht nur den Berichterstattungskomfort.

Wandel von der jährlichen Berichterstattung zur kontinuierlichen Klimadatenüberwachung

Der TCFD-Klimaoffenlegungssoftware-Markt bewegt sich weg von der jährlichen Datenerfassung hin zur kontinuierlichen Überwachung, da Berichterstattungsvorschriften nun eine häufigere und detailliertere Validierung erfordern. Der Überarbeitungsprozess des GHG-Protokoll-Scope-3-Standards Phase 1 im März 2026 forderte Unternehmen auf, Scope-3-Emissionen nach Datenqualitätsstufen aufzuschlüsseln, was eine einmal jährliche Aggregationsübung in eine laufende Überwachungsanforderung verwandelt.[1]GHG-Protokoll, „Scope-3-Standard-Überarbeitungen Phase-1-Fortschrittsaktualisierung”, GHG-Protokoll, ghgprotoco Das Q2-2026-Update von SAP für den Sustainability Control Tower fügte monatliche, vierteljährliche und jährliche Periodenunterstützung für Treibhausgasdatenimporte hinzu, was zeigt, wie der TCFD-Klimaoffenlegungssoftware-Markt das Produktdesign an kontinuierliche Arbeitsabläufe anpasst. Watershed berichtete, dass seine Datenbereinigungsagenten die Zeit bis zu verwertbaren Daten bei Testkunden um 80 % reduzierten, und NEC berichtete von einer 93-prozentigen Reduzierung des Personalaufwands für die KI-gestützte Klimaoffenlegungsvorbereitung nach Japans SSBJ-Standards.[2]NEC Corporation, „NEC optimiert und verbessert klimabezogene Offenlegungsprozesse in Wertpapierberichten mithilfe von KI”, NEC Corporation, nec.com Diese Beispiele zeigen, warum der TCFD-Klimaoffenlegungssoftware-Markt Unterstützung von Finanzverantwortlichen gewinnt, die kürzere Berichterstattungszyklen und sauberere Datenflüsse wünschen. Sie zeigen auch, dass die Workflow-Automatisierung nun mit der Kontrollqualität verknüpft ist, was den Geschäftsfall über einfache Arbeitseinsparungen hinaus stärkt.

Abgrenzungsdruck durch Scope-3-Wertschöpfungsketten-Datenanforderungen

Scope 3 schafft einen der stärksten mittelfristigen Wachstumstreiber für den TCFD-Klimaoffenlegungssoftware-Markt, da es Offenlegungspflichten über das berichtende Unternehmen selbst hinaus ausdehnt. Der GHG-Protokoll-Überarbeitungsprozess stellte fest, dass nicht mehr als 5 % der gesamten Scope-3-Emissionen ohne dokumentierte Begründung auf Kategorieebene unquantifiziert bleiben dürfen, was die Verwendung nicht unterstützter Schätzungen einschränkt und den Standard für die Lieferantendatenerfassung erhöht. EcoVadis führte 2026 einen Produktkohlenstoff-Fußabdruck-Rechner in 12 Industriesektoren und 13 Sprachen ein und bewertet von Lieferanten gemeldete Kennzahlen auf 4 Kohlenstoffdaten-Zuverlässigkeitsstufen, was eine strukturiertere nachgelagerte Offenlegung unterstützt. Die WBCSD-PACT-Methodik und ihre technischen Spezifikationen bieten dem TCFD-Klimaoffenlegungssoftware-Markt auch einen standardisierteren Weg zum Austausch maschinenlesbarer Produktkohlenstoffdaten zwischen Handelspartnern. Dies ist wichtig, da der Klimaoffenlegungssoftware-Markt nicht mehr nur Unternehmensberichterstattungsteams bedient, sondern zunehmend zwischen großen Unternehmen und Lieferantennetzwerken positioniert ist, die verwertbare Kohlenstoffdaten austauschen müssen. Anbieter, die Lieferanteninformationen in großem Maßstab aggregieren, validieren und weitergeben können, sind daher stärker positioniert als Tools, die nur auf interne Berichterstattung ausgerichtet sind.

Auswirkungsanalyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fragmentierte Klimadaten in Lieferanten- und Portfolionetzwerken | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Implementierungs- und Integrationskomplexität | -2.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Inkonsistente Rahmenharmonisierung über Rechtsordnungen hinweg | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Modellrisiko und Haftungsbedenken bei zukunftsgerichteten Offenlegungen | -0.9% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Klimadaten in Lieferanten- und Portfolionetzwerken

Der TCFD-Klimaoffenlegungssoftware-Markt steht noch vor einer grundlegenden Einschränkung: Die schwächsten Daten befinden sich oft außerhalb des berichtenden Unternehmens. Sphera stellte 2025 fest, dass 57 % der Unternehmen, die über Scope 3 berichten, lieferantenspezifische Daten nur als Teilquelle verwendeten und viele Lücken mit branchendurchschnittlichen Faktoren füllten, was die Präzision selbst dann einschränkt, wenn Berichterstattungsplattformen ausgereift sind. Das bedeutet, dass der TCFD-Klimaoffenlegungssoftware-Markt Arbeitsabläufe, Berechnungen und Validierungsebenen automatisieren kann, aber nicht allein eine schlechte vorgelagerte Messqualität vollständig beheben kann. Das Ergebnis ist eine Obergrenze für die Offenlegungsqualität, da nachgelagerte Berichte weiterhin von Lieferanten abhängig sind, die Emissionen noch schätzen statt direkt messen. Interoperabilitätsbemühungen des GHG-Protokolls und des WBCSD verbessern die technische Grundlage für den Austausch, aber die grundlegende Verfügbarkeit primärer Lieferantendaten bleibt ein längerfristiger Übergang. Dies hält die Datenglaubwürdigkeit als Hemmnis für den TCFD-Klimaoffenlegungssoftware-Markt aufrecht, auch wenn die Produktfähigkeiten weiter verbessert werden.

Hohe Implementierungs- und Integrationskomplexität

Die Implementierungskomplexität bleibt eine bedeutende Bremse für den TCFD-Klimaoffenlegungssoftware-Markt, da Bereitstellungen oft gleichzeitig Finanz-, Betriebs-, Risiko- und Lieferantensysteme umfassen. Die Q2-2026-Dokumentation von SAP zeigte, dass Organisationen möglicherweise die S/4HANA-Kompatibilität abstimmen, die Schnittstellenerweiterbarkeit mit bis zu 20 benutzerdefinierten Dimensionen konfigurieren und Geschäftsjahresstrukturen zwischen Nachhaltigkeits- und Finanzberichterstattungssystemen in Einklang bringen müssen. Im TCFD-Klimaoffenlegungssoftware-Markt ist diese Belastung besonders schwer im asiatisch-pazifischen Raum, in Südamerika, im Nahen Osten und in Afrika, wo Multi-Anbieter-ERP-Umgebungen verbreitet sind und interne Nachhaltigkeits-IT-Ressourcen oft begrenzter sind. Quentic hob auch hervor, wie Klimaberichterstattungsanforderungen in Deutschland neben Datenverwaltungspflichten bestehen, was erklärt, warum Käufer möglicherweise komplexere hybride Setups anstelle schnellerer reiner Cloud-Bereitstellungen wählen. Sicherheits- und Kontrollanforderungen fügen eine weitere Ebene hinzu, da regulierte Käufer vor dem vollständigen Rollout oft mehr Validierung benötigen, was das Onboarding auch nach Abschluss der Beschaffung verlängern kann. Dies verlangsamt die Bereitstellungsgeschwindigkeit im TCFD-Klimaoffenlegungssoftware-Markt und kann einige Organisationen zu einer schrittweisen Einführung statt einer umfassenden Implementierung von Beginn an veranlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungswachstum spiegelt Beratungsbedarf nach der Bereitstellung wider

Software dominierte den TCFD-Klimaoffenlegungssoftware-Markt mit einem Umsatzanteil von 71,43 % im Jahr 2025, was bestätigt, dass die Plattformlizenzierung das zentrale kommerzielle Modell bleibt. Die größten Anbieter im TCFD-Klimaoffenlegungssoftware-Markt verlassen sich weiterhin auf SaaS-Abonnementstrukturen, die an Datenvolumen, Entitätsanzahl und aktive Berichterstattungsrahmen gebunden sind. Dieses Modell funktioniert gut, da Unternehmen, die Klimadaten mit Finanz- und Risikoprozessen verknüpfen, dazu neigen, auf demselben System zu bleiben, sobald Kontrollen, Arbeitsabläufe und interne Genehmigungen darauf aufgebaut sind. Die Stärke der Softwareschicht spiegelt auch den Bedarf an wiederkehrenden Vorlagenaktualisierungen, Datenaufnahme, Berechtigungsverwaltung und Offenlegungszuordnung über mehrere Standards hinweg wider. In der Praxis bleibt Software das Zentrum des Wertangebots, da sie die Betriebsumgebung schafft, in der Berichterstattung, Validierung und Prüfungsvorbereitung zusammenkommen.

Dienstleistungen sind nach wie vor der am schnellsten wachsende Teil des TCFD-Klimaoffenlegungssoftware-Marktes mit einer prognostizierten CAGR von 17,67 % bis 2031. Die Nachfrage steigt, da Käufer Implementierungsunterstützung, Integration von Emissionsdaten, Workflow-Design, Bestätigungsvorbereitung und wiederkehrende Konfigurationsänderungen benötigen, wenn sich Standards weiterentwickeln. Der GHG-Protokoll-Scope-3-Überarbeitungsprozess erhöht diesen Bedarf, da Unternehmen überprüfen müssen, wie Emissionsdaten über Qualitätsstufen hinweg klassifiziert und unterstützt werden. Dies hält die Arbeit nach der Bereitstellung lange nach dem ersten Inbetriebnahmedatum aktiv, insbesondere für große Berichterstattungsgruppen mit mehreren Entitäten und Offenlegungsrahmen. Die Klimaoffenlegungssoftware-Branche sieht daher eine engere Verbindung zwischen Softwareverkäufen und Expertendienstleistungen, was Anbieter zu gebündelten Angeboten statt zu eigenständigen Lizenzen drängt.

Nach Bereitstellungsmodus: Hybride Architekturen unterstützen die Kontrolle an der regulatorischen Grenze

Die Cloud-basierte Bereitstellung führte den TCFD-Klimaoffenlegungssoftware-Markt mit einem Anteil von 66,28 % im Jahr 2025 an und spiegelt die starke Käuferpräferenz für Skalierbarkeit und schnellere Inhaltsaktualisierungen wider. Die Cloud-Bereitstellung ist zum Standardweg im TCFD-Klimaoffenlegungssoftware-Markt geworden, da Anbieter Offenlegungsvorlagen und regulatorische Zuordnungen aktualisieren können, ohne auf clientseitige IT-Zyklen warten zu müssen. Dies ist in einem sich ständig ändernden Regelumfeld wichtig, da Käufer aktuelle CSRD-, ISSB- und ESRS-Inhalte in funktionierenden Systemen statt manueller Workarounds benötigen. Das Cloud-Modell reduziert auch die Infrastrukturbelastung für Unternehmen, die eine zentralisierte Berichterstattung über mehrere Geschäftsbereiche und Rechtsordnungen hinweg wünschen. Es ist daher als praktischste Option für Organisationen, die Geschwindigkeit, Standardisierung und geringeren Wartungsaufwand schätzen, führend geblieben.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 17,21 % wachsen, was zeigt, dass Kontrollbedenken auch bei steigender Cloud-Akzeptanz wichtig bleiben. Käufer nutzen hybride Designs, um sensible Finanzdaten und einige Scope-3-Berechnungen in kontrollierten Umgebungen zu halten, während sie Cloud-Schichten für Zusammenarbeit und Offenlegungsworkflows nutzen. Quentic hob hervor, wie deutsche Datenverwaltungserwartungen die Attraktivität dieses Ansatzes für Unternehmen erhöhen können, die Berichterstattungstransparenz mit Lokalisierungs- und Kontrollanforderungen in Einklang bringen müssen. Die On-Premises-Bereitstellung hat im TCFD-Klimaoffenlegungssoftware-Markt noch eine Rolle, hauptsächlich in staatlichen und stark regulierten Finanzumgebungen, wo die Datensouveränität besonderes Gewicht hat. Der Produktpfad von SAP zeigt dasselbe Muster, da es weiterhin Unternehmensintegrationsentscheidungen unterstützt, anstatt alle Kunden in eine einzige Architektur zu zwingen.

Nach Unternehmensgröße: KMU-Expansion verbreitert die adressierbare Basis

Großunternehmen hielten im Jahr 2025 einen Anteil von 62,96 % an der Marktgröße des TCFD-Klimaoffenlegungssoftware-Marktes, was ihren frühen Einstieg in die obligatorische Berichterstattung und prüfungsintensive Arbeitsabläufe widerspiegelt. Große Organisationen waren die ersten, die sich ernsthaft zum TCFD-Klimaoffenlegungssoftware-Markt bekannten, da sie den frühesten Verpflichtungen unter CSRD, SEC-Regeln und ISSB-verknüpften Offenlegungsregimen ausgesetzt waren. Ihr Kaufverhalten bevorzugt auch breite Systeme, die Klimadaten mit Finanzberichterstattung, internen Kontrollen und Risikomanagement in einer Beweisschicht verbinden können. Diese Gruppe verfügt über das Personal, die Systeme und die Berichterstattungskomplexität, die es einfacher machen, Premiumplattformen zu rechtfertigen. Sie hat auch die größte Exposition gegenüber externer Bestätigung, was die Nachfrage nach stärkeren Governance-Funktionen und tieferer Integration unterstützt.

Kleine und mittlere Unternehmen werden voraussichtlich die schnellste CAGR nach Unternehmensgröße von 18,46 % bis 2031 verzeichnen, und dies ist die größte Expansionsmöglichkeit, die sich nun im TCFD-Klimaoffenlegungssoftware-Markt eröffnet. Das Wachstum wird durch Wertschöpfungsketten-Offenlegungsanforderungen, die California-SB-253-Abdeckung bei der höheren Umsatzschwelle und EBA-Klimaoffenlegungserwartungen vorangetrieben, die Banken dazu ermutigen, bessere Informationen auf Portfolioebene von kleineren Kreditnehmern zu sammeln.[3]Europäische Bankenaufsichtsbehörde, „Säule-3-Datenzentrum”, Europäische Bankenaufsichtsbehörde, eba.europa.eu Der im Juli 2025 verabschiedete VSME-Standard bietet einen einfacheren Berichterstattungsweg für kleine und mittlere Unternehmen, was dem TCFD-Klimaoffenlegungssoftware-Markt einen klareren Weg unterhalb der Lizenzstufe für Großunternehmen gibt. Die TCFD-Klimaoffenlegungssoftware-Branche bewegt sich daher in eine breitere Käuferbasis, die einfacheres Onboarding, geringere Komplexität und lieferantenorientierte Kollaborationstools schätzt.

Nach Anwendung: Klimarisiko- und Szenarioanalyse rückt näher an die Finanzen heran

Berichterstattung und regulatorische Offenlegung erfasste im Jahr 2025 einen Anteil von 31,13 % und ist damit die größte Anwendung im TCFD-Klimaoffenlegungssoftware-Markt. Diese Position spiegelt das Volumen der wiederkehrenden Einreichungsaktivitäten wider, die nun über CSRD, SEC-Klimaregeln und ISSB-konforme Offenlegungsregime abgewickelt werden. Unternehmen, die in obligatorische Zyklen eintreten, benötigen wiederholbare Workflow-Kontrolle, Rahmen-Zuordnung und Dokumentationsunterstützung, und das hält Berichterstattungsanwendungsfälle im Mittelpunkt des Klimaoffenlegungssoftware-Marktes. Die Anwendung neigt auch dazu, Nutzer zu binden, da das Wechseln störender wird, sobald ein Unternehmen Berichterstattungsentitäten, Kontrollen und Vorlagen konfiguriert hat. Dies macht die Offenlegungsberichterstattung zur größten installierten Workflow-Basis, auch wenn benachbarte Anwendungsfälle weiter zunehmen.

Klimarisiko- und Szenarioanalyse wird bis 2031 voraussichtlich mit einer CAGR von 19,45 % wachsen, was zeigt, wie der TCFD-Klimaoffenlegungssoftware-Markt über die Compliance hinausgeht und sich der Kapitalplanung annähert. ISSB S2 und ESRS-verknüpfte Anforderungen ziehen physische und Übergangsrisiken in die quantifizierte Finanzanalyse, was bedeutet, dass Szenario-Tools Teil der CFO-Entscheidungsfindung werden statt einer eigenständigen Nachhaltigkeitsübung.[4]IFRS-Stiftung, „Internationales Nachhaltigkeitsstandardgremium”, IFRS-Stiftung, ifrs.org Die Klimaszenario-Suite 2026 von Ortec Finance veranschaulicht diesen Wandel, da ihre Ergebnisse darauf ausgelegt sind, sich mit breiteren Portfolio- und Wirtschaftsszenario-Tools zu verbinden, anstatt in isolierten Berichten zu verbleiben. Offenlegungsdatenmanagement und Offenlegungsanalyse sowie Leistungseinblicke unterstützen die früheren und späteren Phasen desselben Workflows, während Bestätigung, Verifizierung und Prüfungsbereitschaft an Bedeutung gewinnen, da Bestätigungsanforderungen zunehmen. Diese Mischung zeigt, dass der TCFD-Klimaoffenlegungssoftware-Markt prozessorientierter wird, wobei Anwendungen zunehmend über Datenerfassung, Analyse, Offenlegung und Bestätigung hinweg miteinander verknüpft sind.

Nach Endnutzerbranche: Banken, Finanzdienstleistungen und Versicherungen führen die aktuelle Nachfrage an, während öffentliche Einrichtungen beschleunigen

Banken, Finanzdienstleistungen und Versicherungen führten den TCFD-Klimaoffenlegungssoftware-Markt mit einem Anteil von 34,14 % im Jahr 2025 an und spiegeln die ungewöhnlich hohe Berichterstattungsbelastung des Sektors wider. Unternehmen aus dem Bereich Banken, Finanzdienstleistungen und Versicherungen müssen finanzierte Emissionen, Gegenparteiexposition, Klimastresstests und nachhaltigkeitsbezogene Offenlegungserwartungen in den Bereichen Kreditvergabe, Versicherung und Vermögensverwaltung berücksichtigen. Dies schafft einen hohen Anwendungsfall, da die Datenlast weit über den internen Betrieb hinausgeht und Portfolio-, Kunden- und finanzierte Emissionen umfasst. Der Sektor neigt auch dazu, stärkere Governance- und Prüfungskontrollen zu benötigen, da Klimakennzahlen zunehmend regulierte Risiko- und Offenlegungsprozesse speisen. Diese Kombination hat Banken, Finanzdienstleistungen und Versicherungen an der Spitze des Klimaoffenlegungssoftware-Marktes gehalten, auch wenn andere Sektoren ihre Programme ausbauen.

Der Regierungs- und öffentliche Sektor wird bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen und ist damit die am schnellsten wachsende Endnutzergruppe. Der SRS-1-Rahmen des IPSASB bietet öffentlichen Einrichtungen einen strukturierteren Weg für klimabezogene Finanzoffenlegung, was dazu beiträgt, dass die Akzeptanz im öffentlichen Sektor von explorativer Arbeit zu formalem Prozessaufbau übergeht. Industrielle Fertigung, Energie und Versorgungsunternehmen sowie Informationstechnologie und Telekommunikation bleiben wichtig, da Produktkohlenstoff-Fußabdruck-Regeln und Scope-3-Kategorieanforderungen oft eine spezialisierte Konfiguration erfordern. Gesundheitswesen und Biowissenschaften, Einzel- und Konsumgüter sowie Transport und Logistik befinden sich in einer späteren, aber noch aktiven Akzeptanzphase, wobei Kreditgeber und große Kunden die Kosten der Nicht-Offenlegung erhöhen. Zusammen zeigen diese Muster, dass der TCFD-Klimaoffenlegungssoftware-Markt nach Endnutzung breiter wird, aber Sektoren mit größerer regulierter Datenintensität noch schneller adoptieren und tiefer ausgeben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,14 % am TCFD-Klimaoffenlegungssoftware-Markt und war damit der größte regionale Beitragszahler. Der regionale TCFD-Klimaoffenlegungssoftware-Markt wird von den Vereinigten Staaten angeführt, wo SEC-Klimaregeln große beschleunigte Einreicher ab dem Geschäftsjahr 2025 in Emissionsoffenlegungs- und Bestätigungsanforderungen einbrachten. California SB 253 und SB 261 weiteten die adressierbare Käuferbasis über SEC-Registranten hinaus aus, was ein zweischichtiges Compliance-Umfeld schuf, das Plattformen mit flexiblen Vorlagenbibliotheken und starker Multi-Rahmen-Zuordnung begünstigt. Der nordamerikanische TCFD-Klimaoffenlegungssoftware-Markt profitiert auch von Investorendruck, der auch bei regulatorischen Veränderungen aktiv bleibt, was der Akzeptanz eine dauerhaftere Basis als ein nur regelbasiertes Nachfragemuster gibt.

Europa bleibt auch nach der CSRD-Umfangsrevision 2026 ein wichtiges Zentrum für den TCFD-Klimaoffenlegungssoftware-Markt. Die Richtlinie vom Februar 2026 verengte den obligatorischen Perimeter auf Unternehmen mit mehr als 1.000 Mitarbeitern und einem Nettoumsatz über EUR 450 Millionen, also etwa USD 486 Millionen, konzentrierte aber auch die Compliance-Ausgaben auf die größten verbleibenden im Anwendungsbereich befindlichen Unternehmen. Der regionale Klimaoffenlegungssoftware-Markt profitiert weiterhin von der Sorgfaltspflicht der Investoren, Bankkonditionen, öffentlichem Beschaffungsdruck und VSME-bezogenen Lieferantendatenanfragen, die Softwareinvestitionen über die reduzierte gesetzliche Grenze hinaus aktiv halten.[5]Mouvement des Entreprises de France, „CSRD, Marktstudie zu Softwarelösungen für die Nachhaltigkeitsberichterstattung”, MEDEF, medef.com Europäische Anbieter wie Quentic, Greenomy und Emitwise konkurrieren weiterhin auf der Grundlage von ESRS-nativer Tiefe und Lokalisierung, während die Datenschutz-Grundverordnung und Aufsichtsrahmen ein stärkeres Interesse an hybriden und kontrollierten Bereitstellungsmodellen unterstützen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die schnellste regionale CAGR von 19,32 % im TCFD-Klimaoffenlegungssoftware-Markt verzeichnen. Der regionale TCFD-Klimaoffenlegungssoftware-Markt wird durch die rasche Bewegung von freiwilliger Nachhaltigkeitsberichterstattung hin zu obligatorischer und standardsbasierter Offenlegung angetrieben. Japans SSBJ-Rahmen ist ein wesentlicher Teil dieses Wandels, und NEC berichtete im April 2026, dass die KI-gestützte Offenlegungsvorbereitung den Personalaufwand im Vergleich zu manuellen Prozessen um 93 % reduzierte. Singapur brachte börsennotierte Emittenten ab 2025 in die ISSB-konforme Berichterstattung, und Chinas CSDS-Pilotstandards brachten bis April 2026 die ersten Berichte von mehr als 300 börsennotierten Unternehmen, was die formale Käuferbasis der Region erweitert. Südamerika sowie der Nahe Osten und Afrika bleiben frühere Phasen des Klimaoffenlegungssoftware-Marktes, aber Brasiliens ISSB-Angleichungsbemühungen, Saudi-Arabiens ESG-Ausrichtung unter Vision 2030 und die mit dem Netto-Null-Ziel der Vereinigten Arabischen Emirate verbundenen Berichterstattungsaktivitäten legen das Fundament für spätere Beschaffung. Das Ergebnis ist eine Region, in der die aktuelle Nachfrage nach Ländern ungleichmäßig ist, aber die Vorwärtspipeline sich schnell stärkt.

Wettbewerbslandschaft

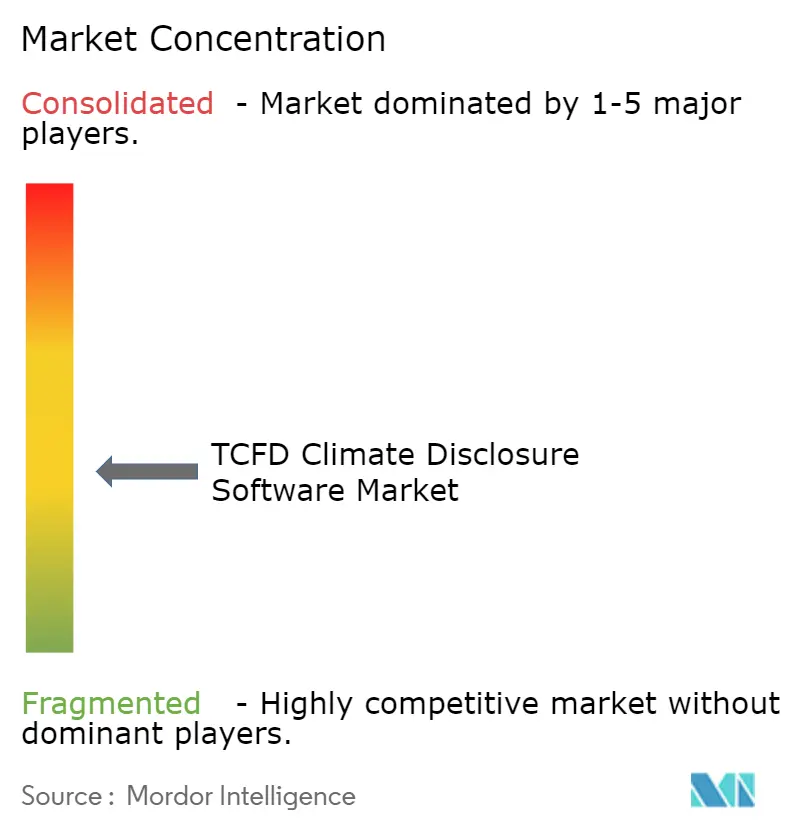

Der TCFD-Klimaoffenlegungssoftware-Markt ist nach wie vor mäßig fragmentiert, wobei große Unternehmensanbieter und spezialisierte Anbieter von sehr unterschiedlichen Ausgangspunkten aus konkurrieren. SAP, IBM, Oracle, Salesforce und Microsoft nähern sich dem TCFD-Klimaoffenlegungssoftware-Markt durch Integrationstiefe, Unternehmenssicherheit und bestehende Softwarebeziehungen. Das Q2-2026-Update von SAP für den Sustainability Control Tower, einschließlich mehr als 200 quantitativer ESRS-Kennzahlen und eines umfassenderen Berichterstattungsworkflows, spiegelt diese Unternehmens-Suite-Strategie klar wider. Workiva, Persefoni und Watershed konkurrieren direkter auf der Grundlage von prüfungsfähiger Herkunft, Tiefe des Offenlegungsworkflows und KI-gestützter Produktivität, was Käufern eine klarere Alternative bietet, wenn die Offenlegungskontrolle wichtiger ist als die ERP-Nähe.[6]Workiva Inc., „Nachhaltigkeitsberichterstattung, KI-gestützte Plattform für Vertrauen, Transparenz und Rechenschaftspflicht”, Workiva, workiva.com

Eine dritte Schicht bildet sich rund um die Lieferantendatenkonnektivität heraus, die verändert, wie der TCFD-Klimaoffenlegungssoftware-Markt Scope 3 in großem Maßstab handhabt. EcoVadis hat seine Kohlenstoffdaten-Tools als Eingabeschicht positioniert, die breitere Offenlegungsumgebungen speisen kann, und seine Partnerschaft mit Workiva im Jahr 2026 zeigt, wie Lieferantenemissionsdaten direkter in finanzorientierte Berichterstattungssysteme eingebunden werden. Dasselbe Muster zeigte sich in der Partnerschaft von EcoVadis mit Watershed, die darauf ausgelegt war, die primäre Datenlücke bei Lieferantenemissionen zu schließen und die Qualität nachgelagerter Berichterstattungsworkflows zu verbessern. Das bedeutet, dass der Wettbewerb im TCFD-Klimaoffenlegungssoftware-Markt nicht mehr auf Front-End-Offenlegungsplattformen beschränkt ist, da die Kontrolle über Lieferantendatenkanäle ebenfalls strategisch wird. Anbieter, die Offenlegungsworkflows mit zuverlässigeren Partnerdaten kombinieren können, werden wahrscheinlich einen Vorteil gewinnen, wenn die Scope-3-Berichterstattung reift.

Strategische Schritte im TCFD-Klimaoffenlegungssoftware-Markt begünstigen zunehmend Partnerschaft und Ökosystemdesign gegenüber vollständiger interner Entwicklung. Die Partnerschaft zwischen Diligent und Persefoni vom Oktober 2025 ist ein starkes Beispiel, da Diligent seine Kohlenstoffbuchhaltungskunden zu Persefoni verlagerte und eine Eigenkapitalbeteiligung übernahm, anstatt die Fähigkeit selbst aufzubauen. Der Sustainability Disclosure Agent von Workiva zeigt auch, wie Anbieter KI innerhalb bestehender Governance-Schichten einsetzen, um aktuelle, teilweise und fehlende Offenlegungen vor der Überprüfung durch Führungskräfte oder Bestätiger zu identifizieren. Aufstrebende Anbieter wie Greenomy, Emitwise und Nasdaqs Metrio zielen auf den Raum zwischen vollständigen Unternehmensbereitstellungen und einfacheren KMU-orientierten Tools ab, der seit der Verabschiedung des VSME-Standards im Jahr 2025 klarer definiert ist. Gleichzeitig können Konformitätsanforderungen, die an Standards und technische Spezifikationen gebunden sind, die Hürde für kleinere Marktteilnehmer erhöhen, was tendenziell besser finanzierte Anbieter begünstigt, die Produkte über Rechtsordnungen hinweg aktuell halten können. Insgesamt ist der TCFD-Klimaoffenlegungssoftware-Markt wettbewerbsintensiv, aber die stärksten Akteure sind zunehmend diejenigen, die Offenlegungstiefe mit Systemintegration und Ökosystemreichweite verbinden.

Branchenführer im TCFD-Klimaoffenlegungssoftware-Markt

Workiva Inc.

Salesforce, Inc.

International Business Machines Corporation

SAP SE

Diligent Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: EcoVadis und Workiva Inc. gaben eine strategische Partnerschaft bekannt, um das EcoVadis-Kohlenstoffdatennetzwerk zu erweitern und primäre Lieferantenkohlenstoffdaten mit der KI-gestützten Plattform von Workiva zu verbinden. Die Integration ermöglicht es gemeinsamen Kunden, branchendurchschnittliche Scope-3-Schätzungen durch granulare, prüfungsfähige Lieferantenemissionsdaten direkt in der finanzintegrierten Offenlegungsumgebung von Workiva zu ersetzen.

- April 2026: NEC Corporation (Japan) gab die Einführung eines KI-gestützten Geschäftsunterstützungsdienstes für klimabezogene Offenlegung in Wertpapierberichten nach Japans SSBJ-Standards bekannt, geplant für das Geschäftsjahr 2026. Interne Versuche zeigten eine 93-prozentige Reduzierung des Personalaufwands im Vergleich zu manuellen Prozessen und adressierten die SSBJ-S2-Klimaoffenlegungsanforderungen, die ab dem Geschäftsjahr mit Ende März 2027 obligatorisch sind.

- Februar 2026: Das Europäische Parlament und der Rat veröffentlichten die CSRD-Inhaltsrichtlinie (EU 2026/470) im Amtsblatt und verengten die obligatorischen CSRD-Verpflichtungen auf Unternehmen mit mehr als 1.000 Mitarbeitern und einem Nettoumsatz über EUR 450 Millionen (USD 486 Millionen), was die Compliance-Investitionen wesentlich auf die größten verbleibenden im Anwendungsbereich befindlichen Unternehmen konzentriert.

- Oktober 2025: Diligent Corporation und Persefoni AI Inc. gaben eine strategische Partnerschaft bekannt, bei der Diligent seine Kohlenstoffbuchhaltungs-Kundenbasis auf die Plattform von Persefoni übertrug und eine Eigenkapitalbeteiligung an Persefoni erwarb, was die Plattform als bevorzugte Klimabuchhaltungsschicht für governance-geführte Unternehmenskunden validiert.

Umfang des globalen Berichts zum TCFD-Klimaoffenlegungssoftware-Markt

TCFD-Klimaoffenlegungssoftware bezieht sich auf digitale Plattformen, die speziell entwickelt wurden, um Organisationen bei der Einhaltung des Rahmens der Task Force on Climate‑related Financial Disclosures (TCFD) zu unterstützen. Diese Lösungen ermöglichen es Unternehmen, klimabezogene Daten wie Emissionen, Risiken und Szenarioanalysen effizient zu erfassen, zu verwalten und zu berichten, während sie sich an Investoren- und Regulierungsanforderungen ausrichten. Durch die Integration von Kohlenstoffbuchhaltung, Nachhaltigkeitsdatenmanagement und prüfungsfähiger Berichterstattung erleichtern diese Tools die transparente Offenlegung von Klimarisiken und -chancen in finanziellen, betrieblichen und Governance-Dimensionen.

Der TCFD-Klimaoffenlegungssoftware-Bericht ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Offenlegungsdatenmanagement, Berichterstattung und regulatorische Offenlegung, Bestätigung, Verifizierung und Prüfungsbereitschaft, Offenlegungsanalyse und Leistungseinblicke sowie Klimarisiko- und Szenarioanalyse), Endnutzerbranche (Industrielle Fertigung, Energie und Versorgungsunternehmen, Banken, Finanzdienstleistungen und Versicherungen, Einzel- und Konsumgüter, Informationstechnologie und Telekommunikation, Gesundheitswesen und Biowissenschaften, Regierungs- und öffentlicher Sektor, Transport und Logistik sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Offenlegungsdatenmanagement |

| Berichterstattung und regulatorische Offenlegung |

| Bestätigung, Verifizierung und Prüfungsbereitschaft |

| Offenlegungsanalyse und Leistungseinblicke |

| Klimarisiko- und Szenarioanalyse |

| Industrielle Fertigung |

| Energie und Versorgungsunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Einzel- und Konsumgüter |

| Informationstechnologie und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierungs- und öffentlicher Sektor |

| Transport und Logistik |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Anwendung | Offenlegungsdatenmanagement | ||

| Berichterstattung und regulatorische Offenlegung | |||

| Bestätigung, Verifizierung und Prüfungsbereitschaft | |||

| Offenlegungsanalyse und Leistungseinblicke | |||

| Klimarisiko- und Szenarioanalyse | |||

| Nach Endnutzerbranche | Industrielle Fertigung | ||

| Energie und Versorgungsunternehmen | |||

| Banken, Finanzdienstleistungen und Versicherungen | |||

| Einzel- und Konsumgüter | |||

| Informationstechnologie und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierungs- und öffentlicher Sektor | |||

| Transport und Logistik | |||

| Weitere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der TCFD-Klimaoffenlegungssoftware-Markt im Jahr 2026 und wie groß wird er bis 2031 sein?

Der TCFD-Klimaoffenlegungssoftware-Markt wird im Jahr 2026 auf USD 2,05 Milliarden geschätzt und soll bis 2031 USD 4,21 Milliarden erreichen, mit einer CAGR von 15,48 % über 2026–2031.

Was treibt die Nachfrage nach Klimaoffenlegungssoftware am stärksten an?

Der stärkste Nachfragetreiber ist die Ausbreitung obligatorischer Offenlegungsvorschriften in der EU, den Vereinigten Staaten und ISSB-konformen Rechtsordnungen, die Unternehmen dazu drängt, Systeme mit Prüfpfaden, Rahmen-Zuordnung und Bestätigungsunterstützung einzuführen.

Welcher Anwendungsbereich wächst am schnellsten?

Klimarisiko- und Szenarioanalyse ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 19,45 % bis 2031, da Klimarisiken näher an Finanz- und Kapitalplanungsworkflows rücken.

Welche Kundengruppe eröffnet die größte neue Chance?

Kleine und mittlere Unternehmen sind das am schnellsten wachsende Segment nach Unternehmensgröße mit einer CAGR von 18,46 %, unterstützt durch Wertschöpfungsketten-Offenlegungsanfragen, Bankdatenbedarf und vereinfachte Berichterstattungswege im Rahmen des VSME-Standards.

Warum führen Banken, Finanzdienstleistungen und Versicherungen die Ausgaben in diesem Bereich an?

Banken, Finanzdienstleistungen und Versicherungen führten im Jahr 2025 mit einem Anteil von 34,14 %, da Banken, Versicherer und Vermögensverwalter mit Offenlegung finanzierter Emissionen, Klimarisikoberichterstattung und Datenanforderungen auf Portfolioebene konfrontiert sind, die über die interne Betriebsberichterstattung allein hinausgehen.

Welche Region wächst am schnellsten und warum?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 19,32 % wachsen, da Japan, Singapur, China und andere regionale Märkte von freiwilliger Berichterstattung zu formalen Offenlegungsrahmen übergehen.

Seite zuletzt aktualisiert am: