Größe und Marktanteil des freiwilligen Kohlenstoffmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.83 Milliarden US-Dollar |

| Marktgröße (2031) | 7.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des freiwilligen Kohlenstoffmarkts durch Mordor Intelligence

Der freiwillige Kohlenstoffmarkt wurde im Jahr 2025 auf 2,36 Milliarden USD bewertet und wird voraussichtlich von 2,83 Milliarden USD im Jahr 2026 auf 7,06 Milliarden USD bis 2031 wachsen, mit einer CAGR von 20,06 % während des Prognosezeitraums 2026–2031. Der freiwillige Kohlenstoffmarkt tritt in eine formalere Phase ein, da die Klimaausgaben der Unternehmen von jährlichen Kompensationskäufen zu längerfristigen Beschaffungsplänen übergehen, die an Netto-Null-Ziele geknüpft sind. Die Nachfrage wird selektiver, da Käufer der Kreditqualität, Dauerhaftigkeit und rechtlichen Verteidigbarkeit bei öffentlichen Aussagen mehr Gewicht beimessen. Dies schafft eine größere kommerzielle Lücke zwischen älteren Vermeidungsgutschriften und Premium-Entnahmegutschriften, insbesondere dort, wo das Angebot begrenzt bleibt. Der freiwillige Kohlenstoffmarkt bleibt auch entlang der Wertschöpfungskette ungleichmäßig, wobei fragmentierte Projektentwicklung und Intermediation neben einer stärker konzentrierten Register- und Börseninfrastruktur bestehen. Das kurzfristige Wachstum hängt weniger von der Gesamtnachfrage ab als davon, ob verifiziertes hochwertiges Angebot schnell genug skaliert werden kann, um bereits bestehende Verträge zu erfüllen.

Wichtigste Erkenntnisse des Berichts

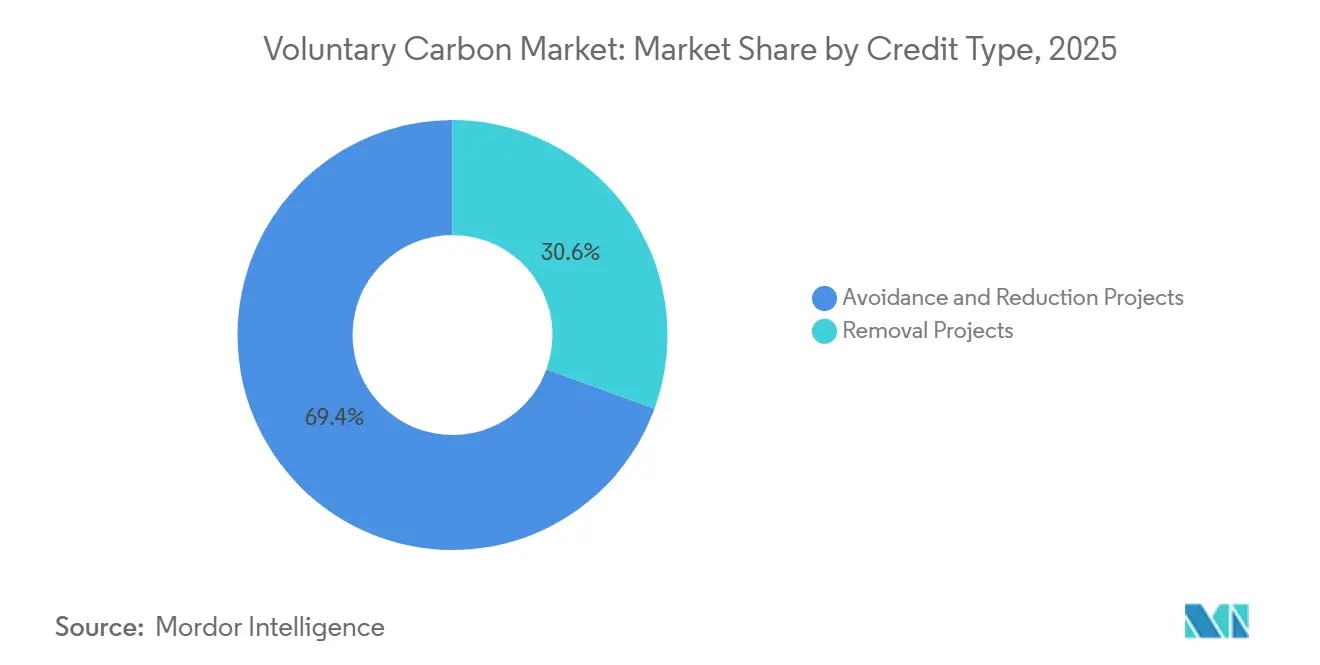

- Nach Kredittyp hielten Vermeidungs- und Reduktionsprojekte im Jahr 2025 einen Anteil von 69,43 % am freiwilligen Kohlenstoffmarkt, während Entnahmeprojekte bis 2031 voraussichtlich mit einer CAGR von 23,71 % wachsen werden.

- Nach Projektkategorie entfielen im Jahr 2025 39,72 % auf Projekte für erneuerbare Energien, während Abfallmanagement- und Methanvermeidungsprojekte bis 2031 voraussichtlich mit einer CAGR von 21,83 % wachsen werden.

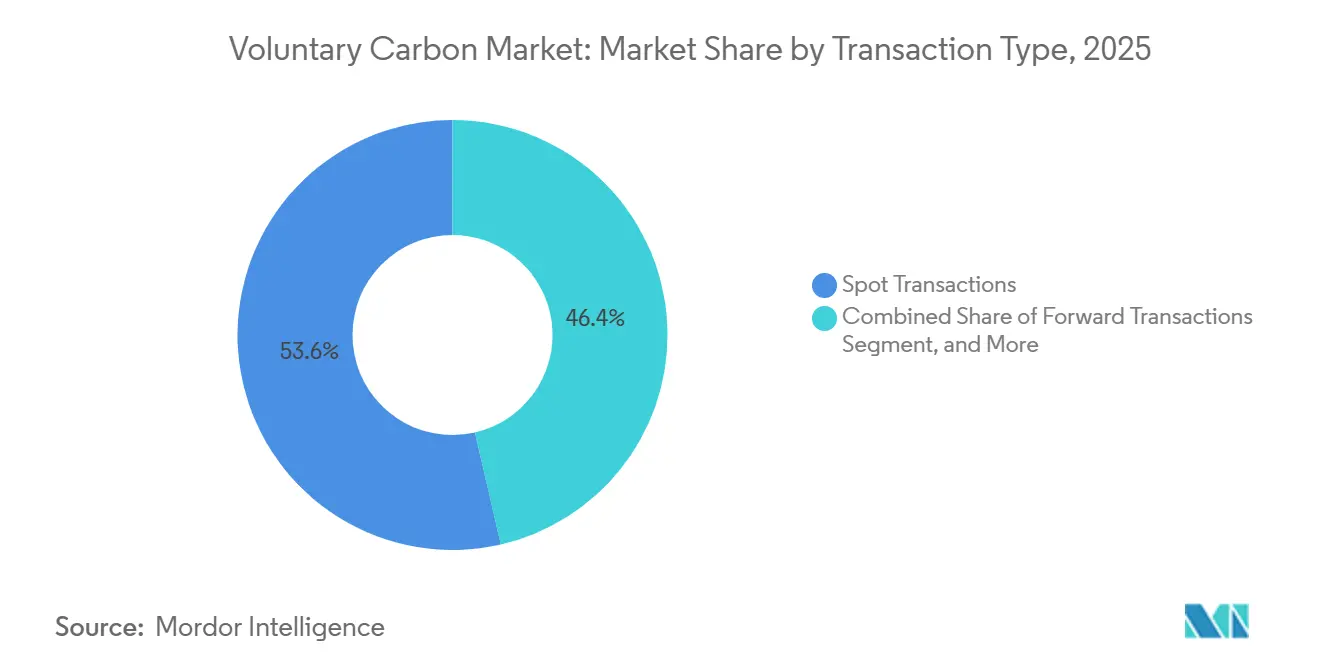

- Nach Transaktionstyp repräsentierten Kassageschäfte im Jahr 2026 einen Anteil von 53,61 %, während Termingeschäfte bis 2031 voraussichtlich mit einer CAGR von 24,76 % wachsen werden.

- Nach Endnutzer hielten Energie und Versorgungsunternehmen im Jahr 2025 einen Anteil von 32,14 %, während Konsumgüter und Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 25,48 % wachsen werden.

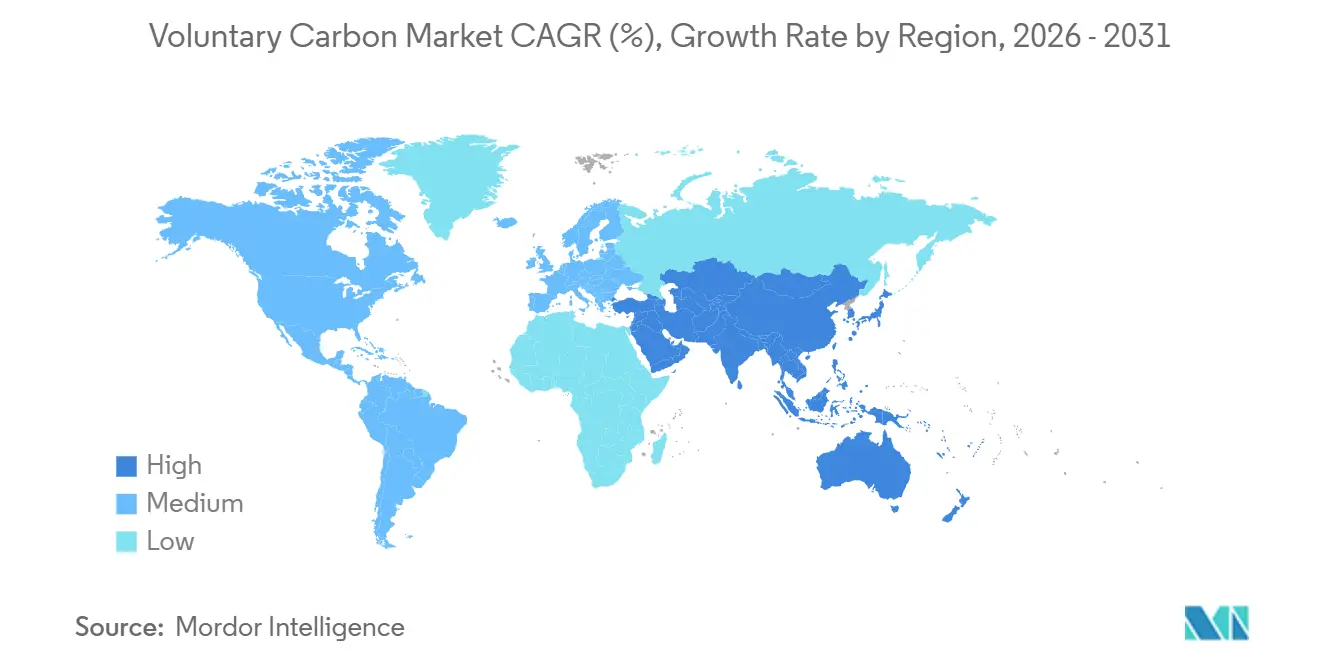

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,61 % am freiwilligen Kohlenstoffmarkt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 22,19 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im freiwilligen Kohlenstoffmarkt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Unternehmerische Netto-Null-Verpflichtungen und Scope-3-Ziele | +7.0% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu hochwertigen Gutschriften und verstärkte Käuferprüfung | +3.5% | Global, frühe Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach dauerhafter Kohlenstoffentnahme für schwer zu dekarbonisierende Sektoren | +3.0% | Nordamerika, EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau digitaler MRV-Systeme, Registerinteroperabilität und Rückverfolgbarkeitswerkzeuge | +2.5% | Global, mit aufholenden Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strukturierte Finanzierung für Terminabnahme und Kreditbestand | +2.0% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Aufkommende grenzüberschreitende Anerkennung hochwertiger Kohlenstoffeinheiten | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmerische Netto-Null-Verpflichtungen und Scope-3-Ziele

Mehr als 12.000 Unternehmen verfügten im Jahr 2025 über SBTi-genehmigte Ziele, was dem freiwilligen Kohlenstoffmarkt eine breite und dauerhafte Nachfragebasis verschafft, die an formelle Dekarbonisierungspläne statt an diskretionäre Ausgaben geknüpft ist. Da die Meilensteine für 2030 näher rücken, drängen diese Verpflichtungen die Beschaffung von Kohlenstoffgutschriften in operative Entscheidungen, die Lieferketten, Produktaussagen und die Kommunikation mit Investoren betreffen.[1]Science Based Targets initiative, "SBTi-Fortschrittsbericht 2025," Science Based Targets initiative, sciencebasedtargets.org Der Druck ist bei Scope-3-Emissionen größer, da die Offenlegungserwartungen nun über den direkten Betrieb hinausgehen und Käufer zwingen, Restemissionen entlang vor- und nachgelagerter Aktivitäten zu berücksichtigen. Deshalb beobachtet der Markt ein wachsendes Interesse an mehrjährigen Beschaffungsstrukturen anstelle einmaliger Stilllegungen, die nur an jährliche Berichtszyklen geknüpft sind. Dies erklärt auch, warum Käufer den Zugang zu glaubwürdigen künftigen Liefermengen als strategische Frage und nicht als kurzfristige Nachhaltigkeitsausgabe behandeln.

Verlagerung hin zu hochwertigen Gutschriften und verstärkte Käuferprüfung

Der freiwillige Kohlenstoffmarkt gliedert sich in ein Premiumsegment von Gutschriften, die öffentliche Aussagen unterstützen können, und ein preislich niedrigeres Segment, das einer zunehmenden Prüfung hinsichtlich Zusätzlichkeit und Dauerhaftigkeit ausgesetzt ist. VCMI verlangte ab Januar 2026 CCP-genehmigte oder Artikel-6.4-Gutschriften für Klimaaussagen, was die praktische Beschaffungsschwelle für institutionelle Käufer anhob. ICVCM hatte bis April 2026 neun Kohlenstoffgutschriftprogramme genehmigt und rund 107 Millionen CCP-fähige Gutschriften abgedeckt, wodurch der adressierbare Pool an Gutschriften, die strengere Integritätsprüfungen erfüllen, wächst. ICVCM berichtete außerdem, dass CCP-gekennzeichnete Gutschriften einen durchschnittlichen Aufschlag von rund 25 % erzielten, was zeigt, dass Qualität die Preisbildung auf sichtbarere Weise beeinflusst.[2]Integrity Council for the Voluntary Carbon Market, "Integrity Council kündigt neue Charge von Bewertungsentscheidungen an," Integrity Council for the Voluntary Carbon Market, icvcm.org Dieser Trend erhöht den Druck auf etablierte Vermeidungsentwickler, während er die Position von Anbietern mit prüfbaren und dauerhafteren Portfolios stärkt.

Nachfrage nach dauerhafter Kohlenstoffentnahme für schwer zu dekarbonisierende Sektoren

Der freiwillige Kohlenstoffmarkt verzeichnet eine stärkere langfristige Nachfrage nach dauerhafter Entfernung, da Sektoren wie Luftfahrt, Stahl, Zement und Schifffahrt nach wie vor Grenzen bei der direkten Dekarbonisierung haben. SWISS schloss eine mehrjährige Vereinbarung mit Neustark für die dauerhafte CO₂-Speicherung durch Mineralisierung ab, was zeigt, dass Luftfahrtkäufer beginnen, Verträge für dauerhafte Entfernung abzuschließen, anstatt sich ausschließlich auf herkömmliche Kompensationen zu verlassen. Carbon Direct erklärte Anfang 2026, dass weniger als 10 % der geprüften CDR-Projekte hohe Qualitätsstandards erfüllten, was bedeutet, dass die Nachfrage schneller steigt als das verifizierte Angebot. Derselbe Bericht stellte fest, dass bereits über 90 Millionen Tonnen künftiger CDR-Nachfrage vertraglich gebunden waren, was nach 2028 eine sichtbare Lieferlücke schafft, wenn die Projektdurchführung ins Hintertreffen gerät. Dieses Angebots-Nachfrage-Ungleichgewicht begünstigt Anbieter, die zuverlässige Lieferzeitpläne, Finanzierungsbereitschaft und dauerhafte Speicherergebnisse nachweisen können.

Ausbau digitaler MRV-Systeme, Registerinteroperabilität und Rückverfolgbarkeitswerkzeuge

Der freiwillige Kohlenstoffmarkt investiert verstärkt in digitale Überwachung, Berichterstattung und Verifizierung, unterstützt durch Fortschritte bei Containerisierungssoftware, die skalierbare cloudbasierte Plattformen für eine schnellere Ausstellung und klarere Prüfpfade ermöglichen. Die Weltbank forderte Ende 2025 harmonisierte Datensysteme mit Schwerpunkt auf Interoperabilität, die eine transparente Nachverfolgung über Jurisdiktionen und Registrierungsumgebungen hinweg unterstützen kann. Durch IOP Science veröffentlichte Forschungsergebnisse wiesen ebenfalls auf digitale MRV als Möglichkeit hin, den Verifizierungsaufwand zu verringern und industrielle Abscheidungs- und Entfernungsgutschriften skalierbarer zu machen. Dies ist von Bedeutung, da der Markt nach wie vor über viele Standards und Datenstrukturen hinweg operiert, wodurch Identitätsauflösungssoftware für die Verbesserung der Sorgfaltspflicht und plattformübergreifenden Verifizierung zunehmend relevant wird. Langfristig werden Plattformen, die Rückverfolgbarkeit, Dokumentation und sauberere Datenflüsse kombinieren, voraussichtlich den Transaktionsaufwand für institutionelle Käufer reduzieren.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Kontroversen über Kreditqualität, Zusätzlichkeit und Dauerhaftigkeit | -4.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards, Registerregeln und rechtliche Anerkennung | -2.5% | Global, am stärksten in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Volatile Preise und schwache Terminpreistransparenz für Vermeidungsgutschriften | -1.5% | Global, am stärksten auf Vermeidungsgutschriftmärkten | Mittelfristig (2–4 Jahre) |

| Gegenpartei- und Lieferrisiko bei langfristigen Abnahmeverträgen | -1.0% | Global, höheres Risiko in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontroversen über Kreditqualität, Zusätzlichkeit und Dauerhaftigkeit

Der freiwillige Kohlenstoffmarkt sieht sich weiterhin mit Vertrauensproblemen konfrontiert, da akademische und regulatorische Prüfungen nun das Käuferverhalten und die Beschaffungsregeln direkt beeinflussen. Eine Studie in Nature Communications aus dem Jahr 2026 hob systematische Risiken der Überkreditierung bei Waldkohlenstoffgutschriften hervor und zeigte, wie eine Basislinienaufblähung die tatsächliche Klimawirkung ausgestellter Einheiten schwächen kann. Nature Climate Change warnte im Januar 2026 ebenfalls, dass ungelöste Mängel im UNFCCC-Kohlenstoffhandelsdesign Klimaschutzmaßnahmen untergraben könnten, einschließlich Fällen, in denen unabhängige Analysen auf erhebliche Risiken der Überkreditierung hinwiesen. Unter den VCMI-Regeln sind Unternehmen, die öffentliche Klimaaussagen machen, nun einem größeren rechtlichen und reputationsbezogenen Risiko ausgesetzt, wenn stillgelegte Gutschriften später Integritätsprüfungen nicht bestehen. Dieses Risiko dämpft die schwächere Vermeidungsnachfrage, während es die Käuferpräferenz hin zu Gutschriften mit stärkeren Dauerhaftigkeitspuffern und transparenterer Verifizierung verschiebt.

Fragmentierte Standards, Registerregeln und rechtliche Anerkennung

Dem freiwilligen Kohlenstoffmarkt fehlt nach wie vor ein gemeinsames Regelwerk für die Anrechenbarkeit von Kompensationen, die Eigentumsbehandlung und die Registerinteroperabilität über wichtige Jurisdiktionen hinweg. Brookings identifizierte unabhängige Registersysteme als strukturelle Schwäche, da Gutschriften, die in einem System erstellt wurden, in einem anderen nicht immer effizient geprüft oder anerkannt werden können. UNFCCC-Dokumentation zeigt außerdem, dass der Artikel-6.4-Mechanismus noch immer ohne einen vollständigen internationalen Rechtsrahmen für Eigentumsrechte operiert, was die Kontroll- und Übertragungsarchitektur erschwert. ICVCM wies auf das Fehlen einer einheitlichen rechtlichen und buchhalterischen Behandlung als Hindernis für Institutionen hin, die Kohlenstoffgutschriften als Finanzanlagen mit klarerer Infrastruktur und Berichtsstandards behandeln möchten. Diese Fragmentierung führt zu höheren Transaktionskosten und einer langsameren Kapitalbildung, als die aktuelle Nachfrage anderweitig unterstützen würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kredittyp: Entnahme gewinnt an Dynamik, während Vermeidung die aktuelle Größenordnung verankert

Vermeidungs- und Reduktionsprojekte erfassten im Jahr 2025 einen Marktanteil von 69,43 % am freiwilligen Kohlenstoffmarkt, was zeigt, wie stark die aktuellen Handelsvolumina nach wie vor von Gutschriften aus erneuerbaren Energien, Forstwirtschaft, Abfall und industrieller Effizienz abhängen. Der freiwillige Kohlenstoffmarkt stützt sich weiterhin auf diese breite Angebotsbasis, da diese Gutschriften verfügbarer, leichter zu beschaffen und Käufern mit unmittelbarem Stilllegungsbedarf vertrauter sind. Dennoch verändert sich das Preisumfeld, da stärkere Integritätsprüfungen den Pool an Altkreditgutschriften einengen, die öffentliche Aussagen unterstützen können.[3]Voluntary Carbon Markets Integrity Initiative, "Kohlenstoffintegritätsansprüche, Verhaltenskodex für Ansprüche," Voluntary Carbon Markets Integrity Initiative, vcmintegrity.org Dies macht Vermeidungsanbieter anfälliger für Qualitätsprüfungen, Methodenänderungen und Margendruck.

Entfernungsprojekte werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 23,71 % wachsen, was sie zum am stärksten differenzierten Expansionspfad in der freiwilligen Kohlenstoffbranche macht. Käufer bewegen sich in diese Richtung, weil dauerhafte Entfernung für Restemissionen, die nicht schnell genug durch direkte Minderung reduziert werden können, immer wichtiger wird. Carbon Direct erklärte, dass der aktuelle CDR-Markt bei 8 Millionen Tonnen lag, was weit unter dem für langfristige Dekarbonisierungspfade erforderlichen Umfang bleibt. Im ersten Quartal 2026 stammten 95 % der stillgelegten CDR-Gutschriften aus naturbasierten Lösungen, während hochdauerhafte technische Ansätze nur 5 % des Angebots ausmachten, was unterstreicht, wie begrenzt das verifizierte dauerhafte Angebot noch ist. Der freiwillige Kohlenstoffmarkt verschiebt sich daher zugunsten der Entfernung, aber die Skalierung bleibt die Hauptbeschränkung und nicht die Nachfragebildung.

Nach Projektkategorie: Erneuerbare Energien führen, während methanorientierte Projekte beschleunigen

Projekte für erneuerbare Energien machten im Jahr 2025 39,72 % der Marktgröße des freiwilligen Kohlenstoffmarkts aus und blieben damit die führende Projektkategorie aufgrund großer Gutschriftvolumina und breiter Registerbekanntheit. Diese Projekte unterstützen weiterhin die aktuelle Liquidität im freiwilligen Kohlenstoffmarkt, insbesondere dort, wo die Ausgabekosten niedriger sind und Käufer ein zugängliches Angebot für laufende Stilllegungsprogramme benötigen. Ihre mittelfristige Position ist weniger sicher, da Zusätzlichkeitsargumente in Märkten schwächer werden, in denen Solar- und Windprojekte bereits ohne Subventionen kommerziell rentabel sind. Dies beginnt die Projektauswahl hin zu Kategorien umzugestalten, die eine klarere Klimawirkung und stärkere Verifizierungslogik aufweisen können.

Abfallmanagement- und Methanvermeidungsprojekte werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 21,83 % wachsen und sind damit die am schnellsten wachsende Projektkategorie im freiwilligen Kohlenstoffmarkt. Ihre Attraktivität steigt, weil Methanvernichtung eine unmittelbarere Klimawirkung erzielt und für Käufer in Bezug auf Wirkungsaussagen leichter zu erklären ist als einige ältere Projekttypen. Deponiegasmethan-Gutschriften erreichten im ersten Quartal 2026 mit 10 % des gesamten Stilllegungsanteils ihren bisher höchsten Wert, was auf eine stärkere Käuferakzeptanz für diese Kategorie hindeutet. Landwirtschaft und Blauer Kohlenstoff blieben kleinere Kategorien, aber regenerative Landwirtschaftsgutschriften übertrafen im ersten Quartal 2026 5 Millionen annualisierte Gutschriften, und marine und Mangroven-Kohlenstoffgutschriften erreichten 5,3 Millionen. CORSIA-fähige Gutschriften repräsentierten im ersten Quartal 2026 auch fast 50 % der neuen Ausgaben, was darauf hindeutet, dass luftfahrtbezogene Qualitätsfilter die Nachfrage nach Projektkategorien breiter beeinflussen.

Nach Transaktionstyp: Kassaliquidität bleibt wichtig, während Terminkontrakte zunehmen

Kassageschäfte repräsentierten im Jahr 2026 einen Anteil von 53,61 %, sodass der freiwillige Kohlenstoffmarkt für sofortige Stilllegungen und jährliche Nachhaltigkeitsberichterstattung weiterhin auf den Kassahandelskanal angewiesen war. Dieses Format bleibt für Käufer nützlich, die kurzfristige Flexibilität benötigen und kein Kapital Jahre vor der Lieferung binden möchten. Dennoch verändert sich die Marktstruktur, da immer mehr Käufer künftiges Angebot weit vor der Ausstellung oder Stilllegung von Gutschriften sichern. Dieser Trend ist besonders in Segmenten erkennbar, in denen hochwertiges Angebot begrenzt bleibt und Käufer eine engere künftige Verfügbarkeit erwarten.

Die Größe des freiwilligen Kohlenstoffmarkts für Termingeschäfte wird voraussichtlich bis 2031 mit einem CAGR von 24,76 % wachsen, was den Trend zur frühzeitigen Vertragsgestaltung für knappes hochwertiges Angebot widerspiegelt. Langfristige Abnahmevereinbarungen werden auch zu Finanzierungsinstrumenten, da viele neue Entfernungsprojekte unterzeichnete Käufer benötigen, bevor sie Baukapital aufnehmen können.

Nach Endnutzer: Energie und Versorgungsunternehmen führen die aktuelle Nachfrage an, während Konsumgüter und Einzelhandel am schnellsten wachsen

Energie und Versorgungsunternehmen hielten im Jahr 2025 einen Anteil von 32,14 % und waren damit das größte Endnutzersegment im freiwilligen Kohlenstoffmarkt. Dieses Segment führt, weil Versorgungsunternehmen, Stromproduzenten und verwandte Betreiber direktem Druck durch Kohlenstoffbepreisung, Investorenprüfung und Restvermissionen ausgesetzt sind, die nicht schnell durch operative Änderungen allein beseitigt werden können. Fertigungs- und Industriekäufer bleiben ebenfalls wichtig, da Prozessemissionen in Sektoren wie Stahl, Zement und Chemie kurzfristig schwer vollständig zu mindern sind. Finanzdienstleistungs- und Technologiekäufer fügen Nachfrage aus einem anderen Blickwinkel hinzu, wobei große Unternehmen hochwertigere Gutschriften nutzen, um formale Klimaverpflichtungen und öffentliche Offenlegungsprogramme zu unterstützen.

Konsumgüter und Einzelhandel wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 25,48 % wachsen, was dieses Segment vor jeder anderen Endnutzergruppe im freiwilligen Kohlenstoffmarkt positioniert. Kohlenstoffneutralitätsansprüche auf Produktebene sind in diesem Segment wichtiger, da Endverbraucher sie direkter sehen, vergleichen und anfechten können als in Geschäftskundenumgebungen. Das abgestufte Anspruchsrahmenwerk von VCMI erhöht auch den Bedarf an stärkerer Kreditauswahl, wenn Unternehmen öffentliche Aussagen machen möchten, die mit der Kompensation von Restvermissionen verbunden sind. Einzelhandelsmarken sind auch einem höheren Risiko von Greenwashing-Streitigkeiten ausgesetzt, was die Qualitätsprämie in Beschaffungsentscheidungen leichter rechtfertigt. Transport und Logistik ist eine weitere strukturell wachsende Käufergruppe, da Luftfahrt- und Schifffahrtsteilnehmer sich compliance-nahen Beschaffungsbedürfnissen annähern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 37,61 % und blieb der tiefste und liquideste freiwillige Kohlenstoffmarkt unter den aktuellen Handelsbedingungen. Nordamerikanische Projektentwickler lieferten 57 % der globalen investitionswürdigen BBB+-Emissionen, was die Stärke der Region bei der Erzeugung höher bewerteter Gutschriften sowie bei der Nachfrage zeigt. Die Vereinigten Staaten bleiben die wichtigste Nachfragemaschine, da Unternehmenskäufer dort zunehmend KI-gestützte Marketingplattformen neben Nachhaltigkeitsinitiativen einsetzen, um Netto-Null-Verpflichtungen zu kommunizieren, während sie in Entfernungsabnahme, strukturierte Finanzierung und große Stilllegungsprogramme aktiv bleiben. CO280 und JPMorganChase einigten sich im Mai 2025 auf eine CDR-Abnahme von 450.000 Tonnen über 13 Jahre zu unter 200 USD pro Tonne, was dazu beitrug, einen konkreteren Referenzwert für technische Entfernungen aus dem Zellstoff- und Papierpfad zu etablieren. Kanada gewinnt ebenfalls als Produktionszentrum für technische Entfernung an Sichtbarkeit, unterstützt durch Albertas Speicherbasis und neue Bemühungen zur Zusammenarbeit bei der direkten Luftabscheidung.[4]TKMS Group, "TKMS, Heirloom Carbon Technologies und thyssenkrupp Calvion erkunden die Kommerzialisierung der direkten Luftabscheidung in Kanada," TKMS Group, tkmsgroup.com

Europa hatte im Jahr 2026 einen großen Anteil an qualitätssensitiver Nachfrage, wobei EU- und EWR-Käufer 51 % der hochbewerteten Stilllegungen hielten. Dies signalisiert, dass der freiwillige Kohlenstoffmarkt in Europa weniger durch rohes Volumen als durch eine stärkere Prüfung von Ansprüchen, Bewertungen und Offenlegungsrisiken geprägt ist. Die Region baut auch mehr angebotsseitige Tiefe bei technischen Entfernungen auf, wie die Planungsarbeiten der Metsä Group für eine kommerzielle holzbasierte Kohlenstoffabscheidungsanlage in Rauma, Finnland, zeigen. Diese Entwicklung deutet darauf hin, dass Europa beginnt, lokale Nachfragepräferenzen mit einer glaubwürdigeren inländischen Entfernungspipeline in Einklang zu bringen.

Asien-Pazifik wird voraussichtlich bis 2031 mit einem CAGR von 22,19 % wachsen, was der Region die schnellste regionale Expansionsrate im freiwilligen Kohlenstoffmarkt verleiht. Die Region ist zunehmend relevant, da sie wachsende Nachfragezentren mit Projektentwicklungsmöglichkeiten und einer größeren Rolle bei der künftigen grenzüberschreitenden Anerkennung hochwertiger Einheiten verbindet. Südamerika bleibt auf der Angebotsseite unverzichtbar, insbesondere für REDD+- und ARR-Pfade, und Sylvera stellte fest, dass südamerikanische REDD+-Stilllegungen bereits die Neuausstellung von Angeboten übertrafen. Naher Osten und Afrika bleiben ebenfalls wichtige Angebotsregionen, wobei Afrika mehr hochbewertete Kochstellen- und Abfallgutschriften beisteuert, während Golfkäufer durch souveräne Klimaverpflichtungen und bilaterale Kohlenstoffvereinbarungen aktiver werden.

Wettbewerbslandschaft

Der freiwillige Kohlenstoffmarkt ist in Registern und Börseninfrastruktur mäßig konzentriert, bleibt aber in Projektentwicklung, Intermediation und Käuferbeschaffung fragmentiert. Die CBL-Plattform von Xpansiv verarbeitete mehr als 90 % des börslich gehandelten Kassavolumens für freiwillige Gutschriften und verband mehr als 17 Umweltregister, was ihr eine führende Infrastrukturrolle bei der Preisfindung und Abwicklungsflüssen verschaffte. Auf der Registerebene kontrollieren die größten Programme noch immer den Großteil der verifizierten Ausgaben, obwohl die Genehmigung von 9 Programmen durch ICVCM bis April 2026 die Gruppe der Anbieter erweiterte, die um höherwertige Nachfrage konkurrieren können. Dies lässt den freiwilligen Kohlenstoffmarkt mit einer gemischten Struktur zurück, bei der die Handelsinfrastruktur stärker konsolidiert ist als die zugrunde liegende Projektangebotsbasis. Es bedeutet auch, dass Skalenvorteile in der Infrastruktur am stärksten sind, während der Wettbewerb in der Projektentwicklung und Portfoliokuration intensiv bleibt.

Ein klares Wettbewerbsmuster im freiwilligen Kohlenstoffmarkt ist die vertikale Integration von der Projektbeschaffung bis zur Lieferung, insbesondere für Unternehmen, die mehr Kontrolle über Qualität und Käuferzugang wünschen. Ein weiteres Muster ist die Spezialisierung auf digital-native Register, Bewertungen und Kohlenstoffdaten, bei denen sich Anbieter durch schnellere Verifizierungszyklen und klarere Unterstützung bei der Sorgfaltspflicht differenzieren.[5]IOP Science, "Kann digitale Überwachung, Berichterstattung und Verifizierung die industrielle CO2-Abscheidung und -Entnahme in Kohlenstoffmärkten erschließen," Environmental Research Letters, iopscience.iop.org Ein drittes Muster ist der Aufstieg des institutionellen Abnahmemanagements, bei dem Unternehmen nicht nur um den Verkauf von Gutschriften konkurrieren, sondern auch darum, langfristige Lieferbeziehungen mit großen Unternehmenskäufern zu strukturieren. Die Rahmenvereinbarung von Rubicon Carbon mit Microsoft im Mai 2025 über 18 Millionen Tonnen hochwertiger Kohlenstoffentnahmegutschriften zeigte, dass Kohlenstoffmanagementunternehmen direkt um strategische Käuferbeziehungen in sehr großem Maßstab konkurrieren können. Im freiwilligen Kohlenstoffmarkt verlagert das den Wettbewerb über die Vermittlung hinaus in Kapitalbeschaffung, Vertragsgestaltung und langfristige Portfoliokontrolle.

Marktführer im freiwilligen Kohlenstoffmarkt

-

Verra

-

Gold Standard Foundation

-

Climate Action Reserve

-

South Pole

-

Climate Impact Partners

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: TKMS, Heirloom Carbon Technologies und thyssenkrupp Calvion unterzeichneten zwei Absichtserklärungen zur Zusammenarbeit bei der großmaßstäblichen direkten Luftabscheidung in Alberta, Kanada, unter Nutzung der geologischen Speicherinfrastruktur der Provinz, um Kanada als global wettbewerbsfähigen Exporteur von technischen Entnahmegutschriften zu positionieren.

- April 2026: ICVCM aktualisierte seinen Bewertungsstatus auf 9 genehmigte CCP-fähige Kohlenstoffgutschriftprogramme, die rund 107 Millionen CCP-genehmigte Gutschriften abdecken, wobei die neuesten Ergänzungen ART TREES, Equitable Earth, Isometric und Puro.Earth umfassen und den adressierbaren hochwertigen Gutschriftpool wesentlich vor der CORSIA-Phase 1 erweitern.

- März 2026: Inherit Carbon Solutions startete in Zusammenarbeit mit HoopCO2 und Northern Lights JV das weltweit erste Kohlenstoffentnahmeprojekt aus Biogas in Norwegen, wobei biogenes CO₂ von einer Anlage in Slemmestad zur dauerhaften geologischen Speicherung unter dem Meeresboden transportiert wird, mit durch das Puro.earth-Register zertifizierten Gutschriften.

- Mai 2025: Rubicon Carbon und Microsoft unterzeichneten eine Rahmenvereinbarung über 18 Millionen Tonnen hochwertiger Kohlenstoffentnahmegutschriften, strukturiert als 15- bis 20-jährige Abnahmen zur Unterstützung einer ARR-Projektpipeline, was eine der weltweit größten Einzelkäufer-Entnahmeverpflichtungen darstellt.

Umfang des globalen Berichts über den freiwilligen Kohlenstoffmarkt

Freiwilliger Kohlenstoff bezieht sich auf Kohlenstoffgutschriften oder -kompensationen, die außerhalb staatlich regulierter Compliance-Programme gekauft und gehandelt werden. Unternehmen, Organisationen und Einzelpersonen kaufen diese Gutschriften typischerweise, um ihren CO₂-Fußabdruck zu reduzieren oder Netto-Null-Ziele zu erreichen. Diese Gutschriften werden durch Initiativen wie erneuerbare Energien, Forstwirtschaft, Landnutzung, Landwirtschaft oder Kohlenstoffentnahmeprojekte erstellt. Sie ermöglichen es Käufern, ihre Treibhausgasemissionen freiwillig zu kompensieren und gleichzeitig zu Klimaschutzmaßnahmen beizutragen.

Der Bericht über den freiwilligen Kohlenstoffmarkt ist segmentiert nach Kredittyp (Vermeidungs- und Reduktionsprojekte sowie Entnahmeprojekte), Projektkategorie (Projekte für erneuerbare Energien, Forst- und Landnutzungsprojekte, Abfallmanagement- und Methanvermeidungsprojekte, Landwirtschaftsprojekte, Blauer-Kohlenstoff-Projekte und andere Projektkategorien), Transaktionstyp (Kassageschäfte, Termingeschäfte und langfristige Abnahmeverträge), Endnutzerbranche (Energie und Versorgungsunternehmen, Fertigung und Industrie, Konsumgüter und Einzelhandel, Transport und Logistik, Finanzdienstleistungen, Technologie und Telekommunikation, Regierungsbehörden, Nichtregierungsorganisationen, Einzelpersonen und andere Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Vermeidungs- und Reduktionsprojekte |

| Entnahmeprojekte |

| Projekte für erneuerbare Energien |

| Forst- und Landnutzungsprojekte |

| Abfallmanagement- und Methanvermeidungsprojekte |

| Landwirtschaftsprojekte |

| Blauer-Kohlenstoff-Projekte |

| Andere Projektkategorien |

| Kassageschäfte |

| Termingeschäfte |

| Langfristige Abnahmeverträge |

| Energie und Versorgungsunternehmen |

| Fertigung und Industrie |

| Konsumgüter und Einzelhandel |

| Transport und Logistik |

| Finanzdienstleistungen |

| Technologie und Telekommunikation |

| Regierungsbehörden |

| Nichtregierungsorganisationen |

| Einzelpersonen |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Singapur | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Rest von Afrika |

| Nach Kredittyp | Vermeidungs- und Reduktionsprojekte | |

| Entnahmeprojekte | ||

| Nach Projektkategorie | Projekte für erneuerbare Energien | |

| Forst- und Landnutzungsprojekte | ||

| Abfallmanagement- und Methanvermeidungsprojekte | ||

| Landwirtschaftsprojekte | ||

| Blauer-Kohlenstoff-Projekte | ||

| Andere Projektkategorien | ||

| Nach Transaktionstyp | Kassageschäfte | |

| Termingeschäfte | ||

| Langfristige Abnahmeverträge | ||

| Nach Endnutzerbranche | Energie und Versorgungsunternehmen | |

| Fertigung und Industrie | ||

| Konsumgüter und Einzelhandel | ||

| Transport und Logistik | ||

| Finanzdienstleistungen | ||

| Technologie und Telekommunikation | ||

| Regierungsbehörden | ||

| Nichtregierungsorganisationen | ||

| Einzelpersonen | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der freiwillige Kohlenstoffmarkt aktuell und wie ist der Ausblick für 2031?

Der freiwillige Kohlenstoffmarkt wurde im Jahr 2025 auf 2,36 Milliarden USD bewertet, erreichte im Jahr 2026 2,83 Milliarden USD und wird bis 2031 voraussichtlich 7,06 Milliarden USD bei einer CAGR von 20,06 % erreichen.

Welcher Kredittyp wächst bei Kohlenstoffgutschriften am schnellsten?

Entnahmeprojekte sind der am schnellsten wachsende Kredittyp mit einer prognostizierten CAGR von 23,71 % von 2026 bis 2031, obwohl Vermeidungs- und Reduktionsprojekte im Jahr 2025 noch den größten Anteil hielten.

Warum verlagern sich Käufer hin zu hochwertigen Kohlenstoffgutschriften?

Käufer sehen sich einer stärkeren Prüfung ihrer Klimaaussagen gegenüber, und VCMI-Regeln ab 2026 erhöhten den Bedarf an CCP-genehmigten oder Artikel-6.4-Gutschriften, wenn Unternehmen öffentliche Aussagen machen.

Welche Endnutzergruppe wächst am schnellsten?

Konsumgüter und Einzelhandel wird voraussichtlich bis 2031 mit einer CAGR von 25,48 % wachsen, da Produktansprüche, Scope-3-Druck und Rechtsstreitigkeitsrisiken die Nachfrage nach glaubwürdigen Gutschriften erhöhen.

Welche Region führt die freiwillige Kohlenstoffgutschriftaktivität heute an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 37,61 %, da es über eine tiefere institutionelle Nachfrage, strukturiertere Transaktionen und eine stärkere Beteiligung von Energie-, Finanz- und Technologiekäufern verfügt.

Was verändert die Art und Weise, wie Projekte in diesem Bereich finanziert werden?

Langfristige Abnahmevereinbarungen werden zunehmend zur Unterstützung der Projektfinanzierung eingesetzt, wie die 210-Millionen-USD-Fazilität von J.P. Morgan für Chestnut Carbon zeigt, die durch eine 25-jährige Microsoft-Vereinbarung besichert ist.

Seite zuletzt aktualisiert am: