Marktgröße und Marktanteil der Software Carbon Intensity (SCI) Messplattform

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.23 Milliarden US-Dollar |

| Marktgröße (2031) | 3.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Software Carbon Intensity (SCI) Messplattformen von Mordor Intelligence

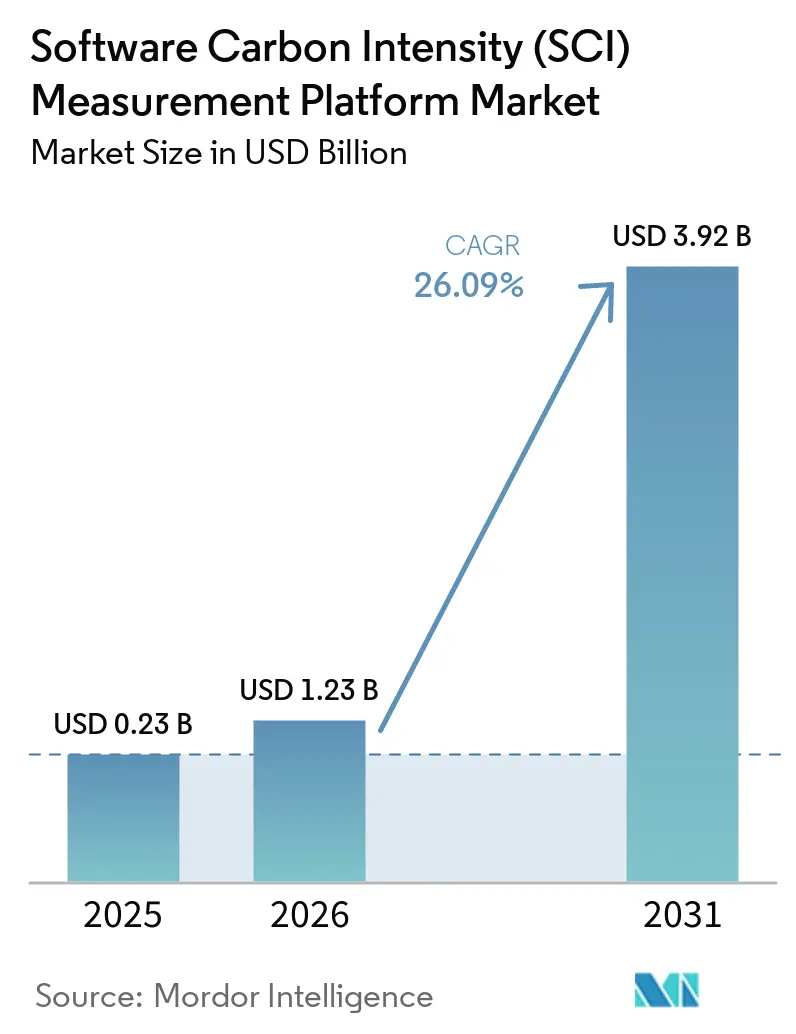

Die Marktgröße für Software Carbon Intensity (SCI) Messplattformen wurde im Jahr 2025 auf 0,23 Milliarden USD geschätzt und soll von 1,23 Milliarden USD im Jahr 2026 auf 3,92 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 26,09 % während des Prognosezeitraums (2026–2031). Der Markt für Software Carbon Intensity (SCI) Messplattformen entwickelt sich von einer Nischenkategorie für Nachhaltigkeitssoftware zu einer zentralen Schicht für Unternehmensberichterstattung und technische Arbeitsabläufe, da die prüfungskonforme Offenlegung von Emissionen mehr als ausgabenbasierte Schätzungen erfordert. Dieser Wandel wird zunehmend sichtbar, da Unternehmen Emissionsdaten auf Anwendungs-, Workload- und Entwicklungspipeline-Ebene benötigen, insbesondere wenn Software ein wesentlicher Bestandteil von Betriebsmodellen und Lieferantenbeziehungen ist. Das Käufervertrauen hat sich verbessert, da ISO/IEC 21031:2024 Beschaffungsteams und Prüfern eine anerkannte Methodik zur Messung des Software-Kohlenstoffintensität bereitgestellt hat, die in Verträge, interne Kontrollen und Berichtsprozesse integriert werden kann. Die Nachfrage weitet sich auch aus, weil Cloud-Kostensteuerung, Kohlenstoffverfolgung und Plattform-Engineering zunehmend über einen einzigen operativen Datensatz abgewickelt werden, was die Rechtfertigung der SCI-Messung als budgetierten Arbeitsablauf anstelle eines eigenständigen ESG-Kaufs erleichtert. Das Wachstum bleibt stark, wird jedoch weiterhin durch inkonsistente Anbieterdaten, verzögerte Infrastrukturoffenlegungen und die technischen Herausforderungen bei der Zuweisung von Energieverbrauch und eingebetteten Emissionen in gemeinsam genutzten und virtualisierten Rechenumgebungen eingeschränkt.

Wichtigste Erkenntnisse des Berichts

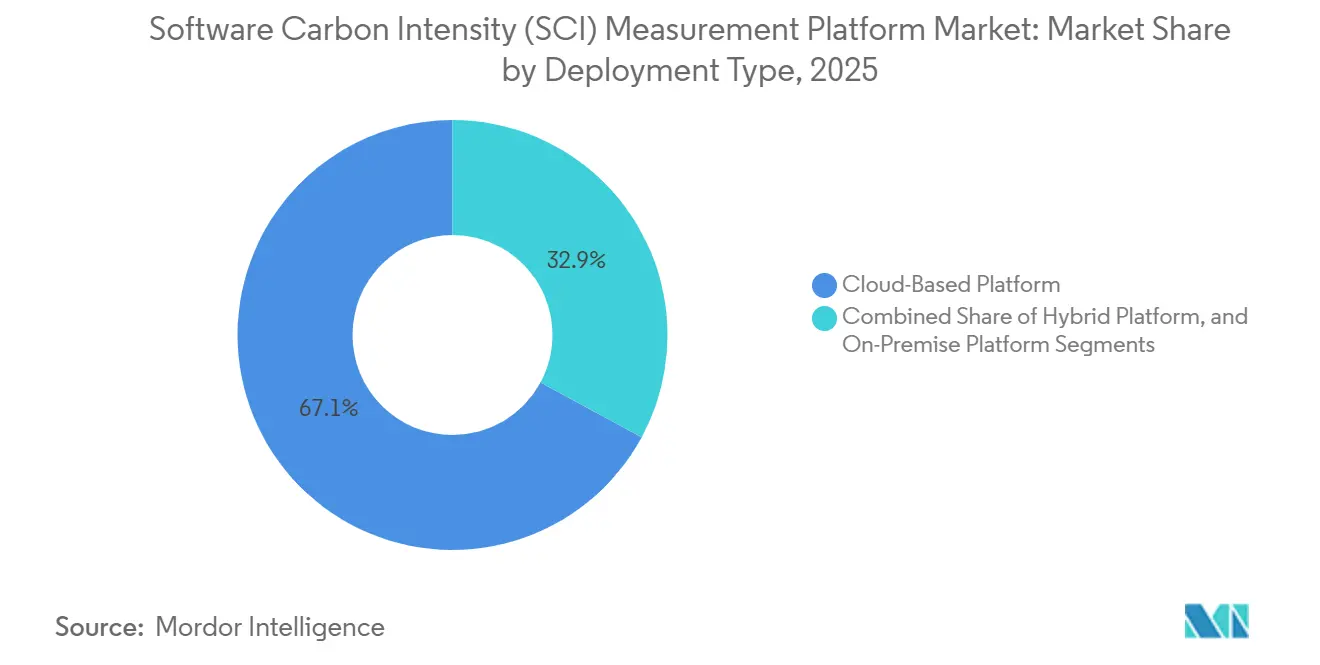

- Nach Bereitstellungstyp hielten Cloud-basierte Plattformen im Jahr 2025 einen Anteil von 67,12 % am Markt für Software Carbon Intensity (SCI) Messplattformen, während die Bereitstellung über Hybrid-Plattformen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 27,05 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 65,34 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 27,41 % wachsen werden.

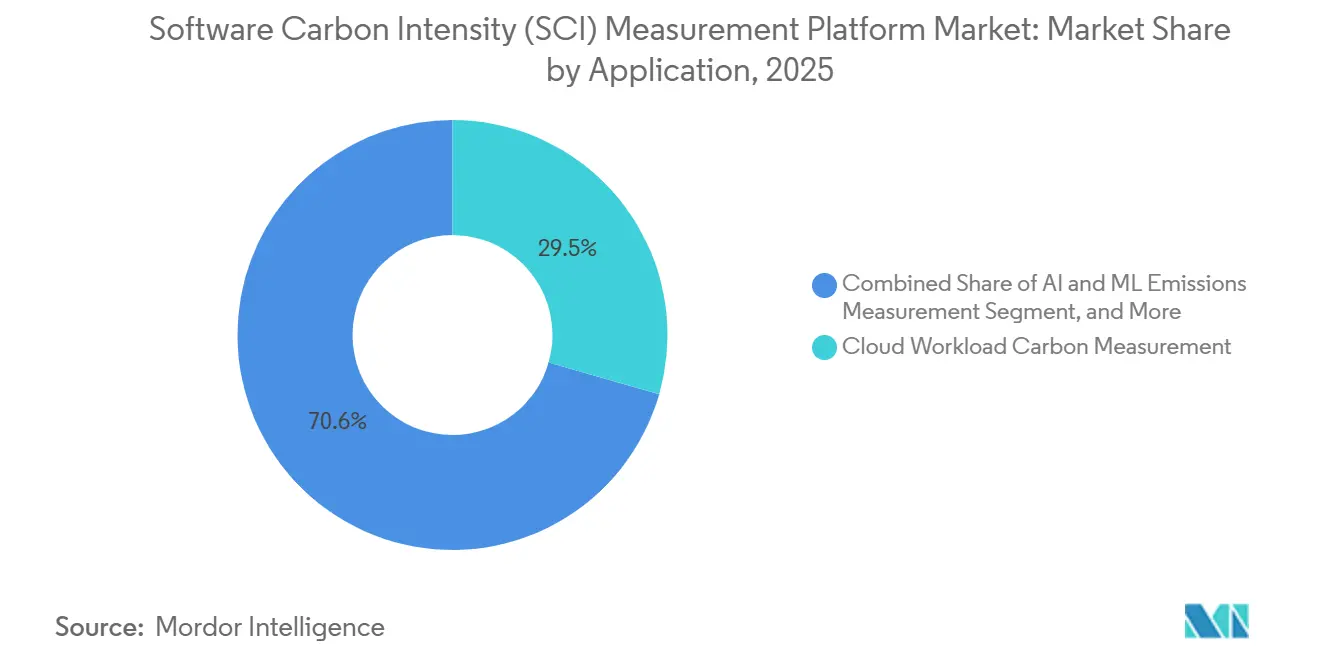

- Nach Anwendung entfiel auf die Kohlenstoffmessung von Cloud und Infrastruktur im Jahr 2025 ein Anteil von 29,45 % an der Marktgröße für Software Carbon Intensity (SCI) Messplattformen, während die Messung von Emissionen aus KI und Hochleistungsrechnen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 28,12 % wachsen wird.

- Nach Endverbrauchsbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 26,84 % am Markt für Software Carbon Intensity (SCI) Messplattformen, während Einzelhandel und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 27,56 % wachsen wird.

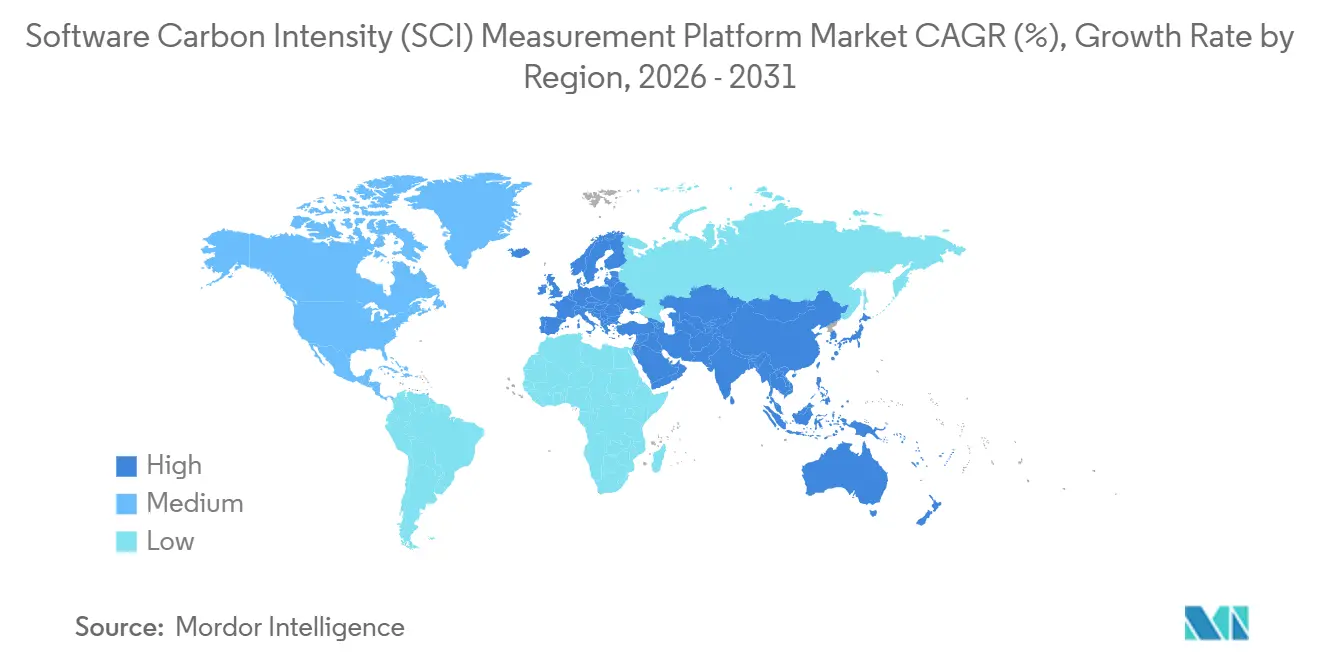

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 34,63 % am Markt für Software Carbon Intensity (SCI) Messplattformen, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 28,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Software Carbon Intensity (SCI) Messplattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Anforderungen an die Offenlegung von Software-Emissionen | +6.2% | Global, höchste Intensität in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweiter Wechsel zu produktbezogenen Kohlenstoffintensitätskennzahlen | +5.1% | Nordamerika und Europa, mit zunehmender Verbreitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Druck zur Cloud-Kostenoptimierung durch FinOps-Konvergenz | +4.3% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| ISO/IEC 21031:2024-Standardisierung stärkt das Käufervertrauen | +3.5% | Global, insbesondere EU und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach prüfungsfähigen, nachvollziehbaren Emissionsdaten | +2.8% | Nordamerika und Europa, mit Ausstrahlungseffekten auf die Lieferkette im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an die Energiesichtbarkeit von KI-Workloads | +2.4% | Global, konzentriert in Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Anforderungen an die Offenlegung von Software-Emissionen

Der Markt für Software Carbon Intensity (SCI) Messplattformen verzeichnet seinen stärksten kurzfristigen Nachfragesog durch regulatorische Anforderungen, da die Berichtspflicht nun über die Gesamtemissionen hinaus auf dokumentierte, überprüfbare Methoden ausgeweitet wurde. Unternehmen der ersten Welle unter der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen berichten im Jahr 2027 über Daten des Geschäftsjahres 2026 gemäß ESRS E1, und diese Anforderung drängt Organisationen zu softwarespezifischen Messungen, die in Prüfungsüberprüfungen standhalten können. Der unmittelbare Effekt ist, dass breite Kohlenstoffbücher, die auf Proxy-Annahmen basieren, in softwareintensiven Unternehmen an Nützlichkeit verlieren, wo Cloud-Aktivitäten, Produktnutzung und digitale Lieferketten einen bedeutenden Anteil der Emissionsexposition ausmachen. Die Omnibus-Revision von 2025 hat den ersten obligatorischen Compliance-Kreis auf größere Unternehmen eingeschränkt, hat jedoch den grundlegenden Bedarf an robusten Messungen bei Unternehmen, die noch innerhalb der ersten Durchsetzungswelle liegen, nicht beseitigt. Derselbe Druck breitet sich dann über die Beschaffung aus, da große Käufer zunehmend von Technologielieferanten spezifischere Emissionsdaten statt breiter Unternehmensgesamtwerte erwarten, was den adressierbaren Markt für die Software Carbon Intensity (SCI) Messplattform erweitert.[1]Normative AB, "Scope-3-Berichterstattung: CSRD- und SBTi-Anforderungen (2026)," Normative Insight, normative.io

Unternehmensweiter Wechsel von statischer ESG-Berichterstattung zu produktbezogenen Kohlenstoffintensitätskennzahlen

Der Markt für Software Carbon Intensity (SCI) Messplattformen wird auch durch eine Veränderung dessen unterstützt, was Unternehmen messen möchten, da Gesamtwerte auf Unternehmensebene nicht zeigen, wie Emissionen auf Anwendungen, Releases oder Transaktionen verteilt sind. ISO/IEC 21031:2024 und das Rahmenwerk der Green Software Foundation bieten Teams eine Möglichkeit, Kohlenstoffemissionen pro funktionaler Einheit auszudrücken, wodurch die Kennzahl für Ingenieur-, Plattform- und Nachhaltigkeitsteams gleichermaßen nutzbar wird. Das ist wichtig, weil Produkt- und Ingenieurleiter Entscheidungen zur Softwarearchitektur mit dem operativen Energieverbrauch, der Cloud-Nachfrage und den gemeldeten Emissionen verknüpfen können, ohne sich ausschließlich auf jährliche Offenlegungszyklen zu verlassen. Die Green Software Foundation dokumentierte eine CAST-Implementierung, bei der die Behebung von 10 Mängeln im grünen Code über 4 Personentage die jährlichen CO2-Emissionen um geschätzte 400 kg reduzierte und mehr als 1.000 kWh pro Anwendung und Jahr einsparte, wodurch die Messung zu einem operativen Verbesserungswerkzeug statt zu einer Berichtsübung wurde. Infolgedessen ist der Markt für Software Carbon Intensity (SCI) Messplattformen zunehmend mit Softwarequalität, Release-Management und Anwendungsmodernisierungsprogrammen verknüpft, nicht nur mit ESG-Berichtsbudgets.[2]Europäische Kommission, "Nachhaltigkeitsberichterstattung von Unternehmen – Finanzen," Europäische Kommission, finance.ec.europa.eu

Druck zur Cloud-Kostenoptimierung durch Konvergenz von Nachhaltigkeit und FinOps

Der Markt für Software Carbon Intensity (SCI) Messplattformen profitiert von der FinOps-Konvergenz, da Cloud-Ausgaben und Cloud-Emissionen beide aus denselben zugrunde liegenden Verbrauchsdaten abgeleitet werden. Die FinOps Foundation hat Cloud-Nachhaltigkeit in ihrer Framework-Aktualisierung von 2026 zu einer offiziellen Fähigkeit gemacht, was signalisiert, dass Kohlenstoffverfolgung Teil derselben Managementdisziplin wird, die für Budgets, Auslastung und Stückkosten verwendet wird. Diese Verschiebung verändert die Beschaffungslogik, da Plattformen, die in bestehende Cloud-Governance-Workflows passen, leichter zu rechtfertigen sind als Tools, die nur innerhalb von Nachhaltigkeitsteams angesiedelt sind. Es erhöht auch die Erwartungen an Anbieter, da Unternehmensnutzer zunehmend Dashboards, Warnmeldungen und Workflow-Aktionen wünschen, die Auslastung, Effizienz und Emissionen innerhalb eines einzigen Betriebsmodells verbinden. In der Praxis profitiert der Markt für Software Carbon Intensity (SCI) Messplattformen von dieser Überschneidung, da Organisationen Kostenkontrolle, Kohlenstoffreduzierung und Offenlegungsbereitschaft über eine gemeinsame Telemetrie- und Governance-Schicht statt über separate Systeme verfolgen können.[3]Green Software Foundation, "Wie misst man den CO2-Fußabdruck von Software?," Green Software Foundation, greensoftware.foundation

ISO/IEC 21031:2024-Standardisierung stärkt das Käufervertrauen

Der Markt für Software Carbon Intensity (SCI) Messplattformen erhielt einen wichtigen Glaubwürdigkeitsschub, als ISO/IEC 21031:2024 am 22. März 2024 offiziell veröffentlicht wurde, da Käufer endlich über einen anbieterneutralen Standard für die Messung des Software-Kohlenstoffintensität verfügten. Zuvor mussten Unternehmen Anbieteransprüche vergleichen, die auf unterschiedlichen Methoden basierten, was Seite-an-Seite-Bewertungen, Beschaffungssprache und Prüfungsvorbereitung erheblich erschwerte. Die Green Software Foundation stellte fest, dass der Standard durch einen schnellen, konsensorientierten Prozess mit Unternehmensbeiträgern wie Accenture, Microsoft, NTT DATA und UBS entwickelt wurde, was ihm praktische Relevanz über eine rein akademische Spezifikation hinaus verlieh. Ein v1.1-Update folgte im Oktober 2024, und die aktive Arbeit an einer SCI-Spezifikation für KI wurde 2026 mit der Beteiligung von mehr als 20 Organisationen fortgesetzt, was zeigt, dass das Rahmenwerk mit dem Markt wächst statt hinter ihm zurückzubleiben. Das ist für den Markt für Software Carbon Intensity (SCI) Messplattformen wichtig, weil standardisierte Bewertungen die Käuferzurückhaltung verringern, Bewertungszyklen verkürzen und den Wechsel zwischen Anbietern realistischer machen, wenn Datenqualität oder Workflow-Eignung wichtiger werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit hochwertiger Cloud-Anbieter- und Infrastrukturdaten | -3.2% | Global, höchste Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Messkomplexität in gemeinsam genutzten, virtualisierten und mandantenfähigen Umgebungen | -2.5% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Geringe interne Bereitschaft von Ingenieurteams zur Operationalisierung von SCI-Workflows | -1.8% | Global, insbesondere in aufstrebenden KMU-Segmenten im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Geringe Käufervertrautheit mit SCI-Standards und Anbietermethoden in frühen Phasen | -1.4% | Südamerika, Naher Osten, Afrika und Teile des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit hochwertiger Cloud-Anbieter- und Infrastrukturdaten

Der Markt für Software Carbon Intensity (SCI) Messplattformen steht weiterhin vor einem praktischen Datenengpass, da jeder nachgelagerte Bericht von der Qualität, dem Timing und der Vergleichbarkeit der Emissionsinformationen auf Anbieterebene abhängt. AWS startete im Juni 2026 seine Nachhaltigkeitskonsole mit Scope-1-3-Berichterstattung, programmatischem Zugriff, konfigurierbaren Exporten sowie marktbasierten und standortbasierten Daten, aber das übergeordnete Problem verzögerter, methodisch inkonsistenter Cloud-Offenlegungen bei verschiedenen Anbietern bleibt ungelöst. Die Green Web Foundation stellte fest, dass offizielle Cloud-Kohlenstoffdatensätze häufig monatlich mit Verzögerungen von mehreren Monaten veröffentlicht werden, was die Echtzeitberichterstattung einschränkt und die workloadbezogene Entscheidungsfindung im Markt für Software Carbon Intensity (SCI) Messplattformen schwächt. Dies wird in Rahmenwerken, die prüfungsfähige standortbezogene Berichterstattung erfordern, noch ernster, da Schätzmodelle Lücken füllen können, aber auch Annahmen einführen, die Prüfer möglicherweise anfechten. Das Ergebnis ist, dass Anbieter nicht nur bei Benutzeroberflächen und Automatisierung konkurrieren, sondern auch darin, wie vertretbar sie unvollständige Daten in eine nutzbare Messkette normalisieren.[4]Green Software Foundation, "Wie misst man den CO2-Fußabdruck von Software?," Green Software Foundation, greensoftware.foundation

Messkomplexität in gemeinsam genutzten, virtualisierten und mandantenfähigen Umgebungen

Der Markt für Software Carbon Intensity (SCI) Messplattformen wird auch durch ein technisches Problem eingeschränkt, das anspruchsvoller ist, als viele frühe Käufer erwarten: die Zuweisung von Energie und eingebettetem Kohlenstoff in gemeinsam genutzten Rechenumgebungen. Arbeiten der ICSE 2026 zu cloudbasierter Unternehmenssoftware ergaben, dass Praktiker die Bedeutung der Telemetrie-Vorverarbeitung häufig unterschätzen, obwohl die Kohlenstoffschätzung von einer sorgfältigen Zuordnung von CPU-, Speicher-, Netzwerk- und Speichernutzung abhängt, bevor Energie auf Pod- oder Anwendungsebene zugewiesen werden kann. Die Komponente des eingebetteten Kohlenstoffs ist noch schwieriger zu schätzen, da Hardware-Spezifikationen, Erneuerungszyklen und Lebenszyklusinformationen selten in ausreichendem Detail für die Zuweisung auf Mandantenebene in mandantenfähiger Infrastruktur offengelegt werden. Hybride Umgebungen erhöhen die Belastung weiter, da öffentliche Cloud-Daten, private Rechenzentrumdaten und interne Messmodelle in eine einzige Berichtslogik normalisiert werden müssen, wenn die Ausgabe für Prüfung, Ingenieurwesen und Lieferantenoffenlegung nützlich sein soll. Die Carmen-Engine der Green Software Foundation automatisiert die Kubernetes- und Prometheus-basierte Telemetrieerfassung, aber die Unternehmensbereitstellung erfordert weiterhin Zeit und teamübergreifende Koordination, was die Einführung im Markt für Software Carbon Intensity (SCI) Messplattformen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-native Führerschaft trifft auf Hybrid-Nachfrage

Cloud-basierte Plattformen hielten im Jahr 2025 einen Anteil von 67,12 %, was sie zum Standard-Bereitstellungsmodell im Markt für Software Carbon Intensity (SCI) Messplattformen machte. Unternehmen bevorzugten die SaaS-Bereitstellung, weil sie die Einrichtungszeit verkürzte, den Bedarf an dedizierter interner Messinfrastruktur beseitigte und mit der Art und Weise übereinstimmte, wie die meisten kohlenstoffrelevanten Software-Workloads bereits ausgeführt werden. Dieses Modell ermöglichte Anbietern auch einen einfacheren Zugang zu Cloud-Telemetrie, verbesserte die Geschwindigkeit der Datenerfassung und ermöglichte wiederkehrende Produktaktualisierungen ohne aufwändige kundenseitige Wartung. Dieser Vorteil war am wichtigsten für Käufer, die schnell auf Offenlegungsbereitschaft hinarbeiten wollten, da die Implementierungsgeschwindigkeit die frühe Plattformauswahl oft genauso stark beeinflusste wie die Messtiefe. Das Cloud-Modell passt auch zu Organisationen, die Software-Emissionen als Betriebskennzahl in laufenden Ingenieur- und FinOps-Workflows behandeln möchten, anstatt als jährliche Berichtsübung.

Die On-Premise-Bereitstellung behielt im Markt für Software Carbon Intensity (SCI) Messplattformen weiterhin eine bedeutende Position, da regulierte Käufer vorsichtig blieben, wo betriebs- und emissionsbezogene Daten gespeichert und verarbeitet werden dürfen. Finanzdienstleistungen, Regierung und andere sensible Sektoren bevorzugten häufig die interne Kontrolle über Telemetrie-Pipelines, Anwendungsmetadaten und Berichtsausgaben, auch wenn diese Wahl die Bereitstellung verlangsamte. Die Amadeus Carmen Carbon Measurement Engine demonstrierte dieses Verhalten, da das Tool über mehrere Jahre in einer Unternehmensumgebung entwickelt wurde, bevor das Eigentum im Januar 2026 auf die Green Software Foundation übertragen wurde. Hybrid-Plattformen sollen im Zeitraum 2026–2031 mit einer CAGR von 27,05 % wachsen, da die meisten großen Unternehmen Software jetzt über private Infrastruktur und mehrere Clouds hinweg betreiben und ein einziges Kohlenstoffbuch benötigen, um diese Umgebungen abzugleichen. Das macht die Hybrid-Architektur zur natürlichsten Antwort auf fragmentierte Anbieterdaten, gemischte Compliance-Verpflichtungen und den wachsenden Bedarf an einheitlicher Kohlenstoffsichtbarkeit über Software-Bestände hinweg.

Nach Unternehmensgröße: Großunternehmen sichern Ausgaben, während KMU schneller wachsen

Großunternehmen beherrschten im Jahr 2025 65,34 % des Marktes, was widerspiegelt, wo die früheste Budgetkompetenz und Compliance-Dringlichkeit im Markt für Software Carbon Intensity (SCI) Messplattformen lagen. Diese Unternehmen betreiben umfangreiche Software-Bestände, arbeiten über mehrere Clouds hinweg und haben einen größeren Bedarf, Ingenieurkennzahlen mit Finanzen, Nachhaltigkeit, Beschaffung und externer Prüfung in Einklang zu bringen. Sie verfügen auch eher über interne Teams, die in der Lage sind, die Governance-, Datennormalisierungs- und Berichtsdesignarbeiten zu bewältigen, die für die SCI-Einführung im großen Maßstab erforderlich sind. Das macht sie zu den Ankerkonten für Anbieter auf Unternehmensebene, insbesondere wenn Verträge Mehreinheiten-Berichterstattung, Lieferanteneinbindung und Workflow-Integration in bestehende Systeme umfassen. Große Käufer haben daher sowohl die aktuelle Umsatzkonzentration als auch die Produkt-Roadmaps geprägt, selbst in einem Markt, der insgesamt fragmentiert bleibt.

Watershed berichtete, dass es bis 2026 mehr als 800 globale Unternehmen bediente, darunter 90 Fortune-500-Unternehmen und 5 der 6 größten US-Banken, was die Ansicht unterstützt, dass die frühe kommerzielle Tiefe aus der Übernahme durch große Konten resultierte. KMU sind weiterhin das am schnellsten wachsende Segment mit einer CAGR von 27,41 % für 2026–2031, und dieses Wachstum ist dauerhaft, weil es ebenso sehr durch Kundenanforderungen wie durch freiwillige interne Nachhaltigkeitsziele angetrieben wird. Kostengünstigere, KI-gestützte Tools reduzieren die Betriebslast für kleinere Unternehmen ohne große Kohlenstoffbuchhaltungsteams, während die Lieferanten-Sorgfaltspflicht die SCI-Offenlegung für Softwareanbieter, die größere Unternehmen bedienen, relevanter macht. In vielen Fällen treten KMU in den Markt für Software Carbon Intensity (SCI) Messplattformen ein, weil sie für Beschaffungsprozesse qualifiziert bleiben müssen, und nicht weil sie ein vollständiges, eigenständiges Dekarbonisierungsprogramm aufbauen. Diese Unterscheidung ist wichtig, weil kundenbetriebene Einführung dazu neigt, fortzubestehen, sobald sie Teil von Vertragsüberprüfungen, Lieferanten-Scorecards und Verlängerungsgesprächen wird.

Nach Anwendung: Infrastrukturmessung führt, während KI-Workloads an Fahrt gewinnen

Kohlenstoffmessung von Cloud und Infrastruktur war das größte Anwendungssegment im Jahr 2025 mit einem Anteil von 29,45 %, was ihm den breitesten Einstieg in den Markt für Software Carbon Intensity (SCI) Messplattformen verschaffte. Käufer begannen hier, weil Infrastrukturemissionen eng mit Cloud-Kosten, Rechenintensität und Berichtsexposition verknüpft sind, was die operative Rendite leichter erklärbar macht. Anbietereigene Berichtstools können grundlegende Eingabedaten liefern, und Drittanbieterplattformen fügen dann Normalisierung, Zuordnungslogik, Prüfpfade und Sichtbarkeit auf Softwareebene hinzu, die native Dashboards nicht vollständig bieten. Die benachbarten Anwendungsbereiche bleiben wichtig, da die Kohlenstoffmessung in der Softwareentwicklung Entscheidungen in der Entwurfsphase unterstützt, Kohlenstoffberichterstattung und Benchmarking Offenlegungsteams unterstützt und die Integration in Ingenieur-Workflows dabei hilft, Emissionsdaten in Release- und Architekturentscheidungen umzuwandeln. Zusammen zeigen diese Kategorien, dass der Markt für Software Carbon Intensity (SCI) Messplattformen nicht auf die jährliche Berichterstattung beschränkt ist und Teil des täglichen Software-Betriebs wird.

Die Messung von Emissionen aus KI und Hochleistungsrechnen soll im Zeitraum 2026–2031 mit einer CAGR von 28,12 % wachsen, was sie zum am schnellsten wachsenden Anwendungsbereich im Markt für Software Carbon Intensity (SCI) Messplattformen macht. Die Internationale Energieagentur schätzte, dass die CO2-Emissionen von Rechenzentren im Jahr 2024 bei 180 Millionen Tonnen lagen und in ihrem Basisszenario bis 2035 auf rund 300 Millionen Tonnen steigen könnten, wobei KI-Workloads als Hauptnachfragetreiber fungieren. Microsoft Research berichtete im Jahr 2026, dass optimierte KI-Inferenz im Frontier-Maßstab unter Produktionsbedingungen einen Median von 0,31 Wh pro Abfrage verbrauchte, während Nicht-Produktionsannahmen den Energieverbrauch um das 4- bis 20-fache überschätzten, was unterstreicht, warum verallgemeinerte Schätzungen für ernsthafte Berichterstattung unzureichend sind. Die aktive SCI-für-KI-Arbeit der Green Software Foundation fügt einen Standardpfad hinzu, der Training, Feinabstimmung und Inferenzmessung im Laufe der Zeit konsistenter unterstützen kann. Diese Kombination aus steigender Nachfrage, technischer Komplexität und Standardentwicklung schafft eine klare Expansionsmöglichkeit für Anbieter, die über generische Rechenzentrumsschätzungen hinaus zu workloadspezifischer Zuordnung übergehen können.

Nach Endverbrauchsbranche: IT und Telekommunikation führt, während Einzelhandel und E-Commerce beschleunigt

IT und Telekommunikation hielt im Jahr 2025 den größten Endverbrauchsanteil von 26,84 %, was den Sektor in den Mittelpunkt des Marktes für Software Carbon Intensity (SCI) Messplattformen stellte. Die Übereinstimmung ist eindeutig, da diese Unternehmen softwareintensive Umgebungen betreiben, eine hohe Cloud-Exposition aufweisen und unter Druck stehen, technische Effizienz mit Kostenmanagement und Offenlegungsqualität zu verbinden. Telekommunikationsbetreiber befassen sich auch mit der Virtualisierung von Netzwerkfunktionen und dichten gemeinsam genutzten Rechenpools, was die workloadbezogene Kohlenstoffzuordnung für interne Ingenieur- und regulatorische Berichterstattung besonders relevant macht. BFSI blieb eine weitere wichtige Käufergruppe, da in der EU ansässige Institute Berichtsfristen gegenüberstanden, während globale Finanzunternehmen auch bessere interne Basisdaten für digitale Operationen benötigten. Die Green Software Foundation hob UBS als frühen Unternehmensteilnehmer an der SCI-Implementierungsarbeit neben Microsoft hervor, was zeigt, wie der Finanzsektor vielen anderen bei der Formalisierung von Software-Kohlenstoffbasisdaten voraus ist.

Einzelhandel und E-Commerce soll im Zeitraum 2026–2031 mit einer CAGR von 27,56 % wachsen, was ihm das schnellste Expansionstempo unter den Endverbrauchsgruppen im Markt für Software Carbon Intensity (SCI) Messplattformen verleiht. Hohe Transaktionsvolumina, Empfehlungsmaschinen, Bestellsysteme und Logistiksoftware schaffen direkte Verbindungen zwischen Workload-Intensität, Cloud-Ausgaben und kundenorientierten Aktivitäten, was die Kohlenstoffeffizienz als operativen Hebel leichter rechtfertigbar macht. Eine normative Aussage aus dem Jahr 2026 besagte, dass Anforderungen an den Produkt-Kohlenstoff-Fußabdruck bereits vor weiteren regulatorischen Fristen in Beschaffungsprozesse integriert werden, und dieses Timing ist wichtig für Einzelhändler, die sich auf die Durchsetzung von Grünen Behauptungen und Verpflichtungen zum Digitalen Produktpass vorbereiten. Der kommerzielle Druck beschränkt sich daher nicht auf die Offenlegung, da eine verzögerte Einführung auch die Lieferantenpositionierung und Produktglaubwürdigkeit in Märkten schwächen kann, in denen Transparenz Teil von Kaufentscheidungen wird. Regierung und öffentlicher Sektor, Lebensmittel- und Getränkeherstellung, Bau und Infrastruktur, Energie und Versorgungsunternehmen, Industrieproduktion sowie Öl und Gas fügen weitere Nachfrage hinzu, da sich die Erwartungen an die Offenlegung in der Lieferkette auf Sektoren ausweiten, die komplexe Anwendungsbestände betreiben, aber später in den Markt für Software Carbon Intensity (SCI) Messplattformen eingetreten sind.

Geografische Analyse

Europa hielt im Jahr 2025 den größten regionalen Anteil von 34,63 %, was es zum aktuellen Zentrum des Marktes für Software Carbon Intensity (SCI) Messplattformen machte. Diese Führungsposition resultierte aus der Überschneidung von CSRD-Zeitplänen, den Berichtspflichten der EU-Energieeffizienzrichtlinie für Rechenzentren und länderspezifischen Effizienzregeln, wie der deutschen Anforderung, dass neue Rechenzentren bis 2026 einen PUE von 1,2 erreichen müssen. Das Vereinigte Königreich, Deutschland und Frankreich zeichneten sich als Märkte mit der höchsten Einführungsdichte aus, da sie große Unternehmens-Software-Bestände mit einer ausgereifteren Infrastruktur für Nachhaltigkeitsberichterstattung kombinieren. Das EU-Omnibus-Vereinfachungspaket hat den unmittelbaren obligatorischen Anwendungsbereich auf Unternehmen mit mehr als 1.000 Mitarbeitern und mehr als 450 Millionen EUR Jahresumsatz eingegrenzt, lässt aber die größten Unternehmen weiterhin unter starkem kurzfristigen Druck, ihre Methoden und Datenqualität zu verbessern. Die Green Software Foundation veröffentlichte 2026 auch Arbeiten darüber, wie der SCI-Standard die CSRD-Compliance unter ESRS E1 unterstützen kann, was Europas Rolle bei der Gestaltung der Käufererwartungen für den breiteren Markt für Software Carbon Intensity (SCI) Messplattformen stärkt.

Nordamerika blieb die zweitgrößte regionale Basis im Markt für Software Carbon Intensity (SCI) Messplattformen und kombiniert die größte Konzentration von Hyperscaler-Infrastruktur mit einem starken Cluster von Anbieterhauptsitzen und Unternehmens-Software-Käufern. Die Vereinigten Staaten beherbergen wichtige Plattformanbieter wie Watershed, Persefoni, Sinai Technologies und Sphera, was der Region eine starke Produktentwicklungstiefe und frühe kommerzielle Aktivität verleiht. Die Internationale Energieagentur berichtete, dass US-Rechenzentren im Jahr 2024 rund 45 % des globalen Stromverbrauchs von Rechenzentren ausmachten, bei etwa 180 TWh, was das Ausmaß der Nachfrage nach softwareverknüpfter Emissionsmessung in der Region unterstreicht. Die US-Börsenaufsichtsbehörde beendete 2025 ihre Verteidigung der Klimaoffenlegungsregeln, doch CSRD- und ISSB-verknüpfte Verpflichtungen halten nordamerikanische multinationale Unternehmen durch ihre internationalen Aktivitäten weiterhin im Markt für Software Carbon Intensity (SCI) Messplattformen engagiert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 28,45 % im Zeitraum 2026–2031, was ihn zum primären Wachstumsmotor für den Markt für Software Carbon Intensity (SCI) Messplattformen macht. China machte im Jahr 2024 rund 25 % des globalen Stromverbrauchs von Rechenzentren aus, bei etwa 100 TWh, und nationale PUE-Ziele erhöhten den operativen Druck und unterstützten das Interesse an workloadbezogenen Zuordnungstools. Das Shanghai Advanced Research Institute der Chinesischen Akademie der Wissenschaften veröffentlichte im April 2026 das ScienceOne-Yuheng Carbon Accounting Large Model, was auf steigende inländische Kapazitäten in der KI-basierten Kohlenstoffbuchhaltungsinfrastruktur hinweist. Indiens IT-Dienstleistungsbasis sowie aufkommende Aktivitäten in Südamerika, dem Nahen Osten und Afrika werden durch die Erwartungen multinationaler Kunden vorangetrieben, insbesondere dort, wo ausgelagerte Entwicklungsarbeit Teil der Scope-3-Überprüfung und der Lieferanten-Sorgfaltspflicht wird.

Wettbewerbslandschaft

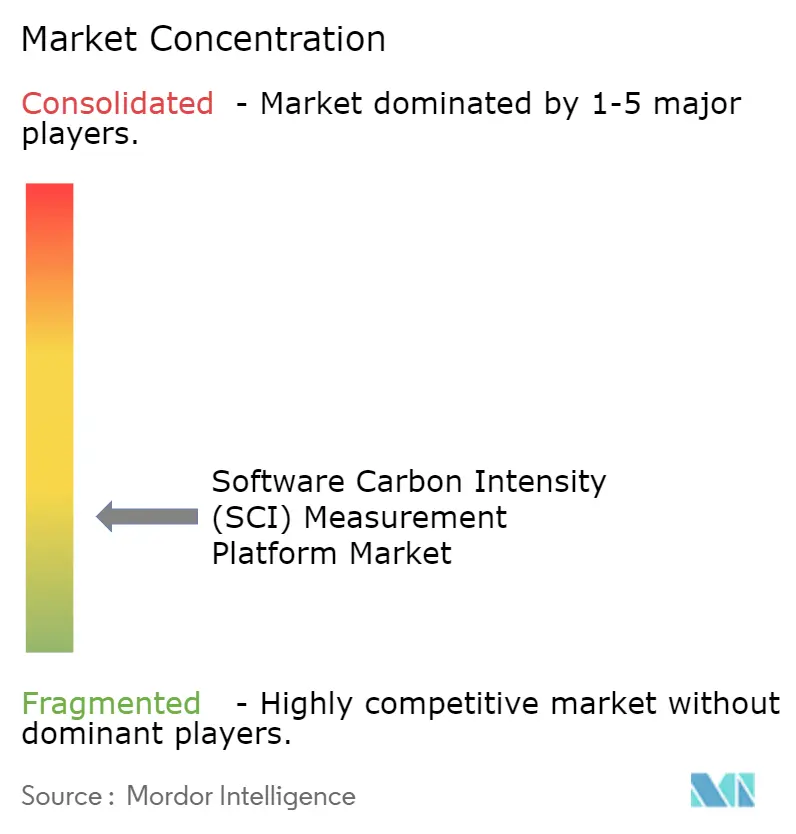

Der Markt für Software Carbon Intensity (SCI) Messplattformen blieb im Jahr 2026 mäßig fragmentiert, da kein einzelner Anbieter die Nachfrage über alle Bereitstellungsmodelle, Anwendungsfälle und Regionen hinweg kontrollierte. Der Wettbewerb kam aus vier breiten Gruppen: Unternehmens-Nachhaltigkeitsplattformen, SCI-native und DevOps-verknüpfte Tools, ESG-Berichtsaggregatoren und Open-Source-Initiativen, die Barrieren für die ingenieurgeführte Einführung senkten. Die Arbeit der Green Software Foundation an Carmen, dem Impact Framework und verwandten Tools erhöhte den Open-Source-Druck, insbesondere in Käufergesprächen, die Premium-Handelspreise mit intern verwalteten Messstapeln verglichen. Sphera demonstrierte Breite in diesem Markt, indem es eine integrierte Nachhaltigkeitslösung anbot, die mehr als 8.500 Kunden in 100 Ländern bediente und über Kohlenstoffberichterstattung hinaus in Bereiche wie Umwelt-, Gesundheits- und Sicherheitsmanagement, Lieferkette, Produktverantwortung und Prozesssicherheit reichte. Diese Mischung hält den Markt für Software Carbon Intensity (SCI) Messplattformen an beiden Enden wettbewerbsfähig, wobei einige Anbieter tiefe Ingenieurmessungen und andere einen breiteren Plattformumfang verkaufen, der an Unternehmenskontrollen gebunden ist.

Der deutlichste weiße Fleck im Markt für Software Carbon Intensity (SCI) Messplattformen liegt in der Messung von KI- und HPC-Workloads, der hybriden Multi-Cloud-Kohlenstoffzuordnung und Tools für kleinere Lieferanten, die durch Kundendruck statt durch direkte Regulierung in die Offenlegung eintreten. Die SCI-für-KI-Initiative ist hier wichtig, weil sie Anbietern einen Standardpfad für eine Kategorie bietet, in der die Unternehmensnachfrage schneller steigt als die Messkonsistenz. Die Echtzeit-Cross-Provider-Normalisierung ist noch unvollständig, was bedeutet, dass Anbieter, die eine vertretbare Herkunft über AWS, Azure, Google Cloud und On-Premise-Umgebungen hinweg schaffen können, noch Raum zur Differenzierung haben. Dies lässt den Markt für Software Carbon Intensity (SCI) Messplattformen sowohl für Spezialisten als auch für größere Suite-Anbieter offen, da Käufer weiterhin zwischen Prüfungsbereitschaft, Ingenieurnutzbarkeit und Bereitstellungskosten abwägen, anstatt sich auf ein einziges bevorzugtes Produktmodell zu konvergieren.

Strategische Schritte in den Jahren 2025 und 2026 zeigten, dass der Wettbewerb im Markt für Software Carbon Intensity (SCI) Messplattformen auf breitere Workflow-Kontrolle und Compliance-Bereitschaft ausgerichtet ist. Diginex unterzeichnete am 31. Dezember 2025 eine endgültige Vereinbarung zur Übernahme von Plan A Earth GmbH für 55 Millionen EUR (59,4 Millionen USD), was das anhaltende Interesse an der Kombination von Governance-, Compliance- und Kohlenstoffbuchhaltungsfähigkeiten unter einer einzigen Plattform widerspiegelt. Normative startete im Februar 2026 Carbon Inventory Managed Services, was signalisiert, dass Anbieter Ausführungsunterstützung hinzufügen, um Personalengpässe in Nachhaltigkeitsteams zu beheben. AWS startete auch im Juni 2026 die Nachhaltigkeitskonsole, die Teile der Cloud-Datenlücke schließt und Drittanbieter möglicherweise dazu veranlasst, sich stärker auf softwarebezogene Zuordnung, KI-Workloads und prüfungskonforme Workflow-Tiefe zu konzentrieren, anstatt auf die grundlegende Aggregation von Anbieterdaten.

Branchenführer im Markt für Software Carbon Intensity (SCI) Messplattformen

-

Watershed Technology, Inc.

-

Persefoni AI, Inc.

-

Normative AB

-

Plan A Earth GmbH

-

Sweep SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: AWS startete die AWS-Nachhaltigkeitskonsole, die das Customer Carbon Footprint Tool nach seiner Einstellung am 30. Juni 2026 ersetzte, und konsolidierte die Scope-1-3-Kohlenstoffberichterstattung mit marktbasierten und standortbasierten Daten sowie programmatischem API-Zugriff und konfigurierbaren CSV-Exporten. Der Übergang behebt eine wichtige CSRD-Dual-Reporting-Datenlücke, die Drittanbieter-SCI-Plattformen dazu veranlasst hatte, die AWS-native Emissionsberichterstattung für EU-konforme Organisationen zu ergänzen.

- März 2026: Sphera wurde als Marktführer im Green Quadrant für Enterprise Carbon Management Software 2026 vom 11. März 2026 anerkannt und erzielte Spitzenwerte für seinen integrierten Nachhaltigkeitsansatz, der Umwelt-, Gesundheits- und Sicherheitsmanagement, Lieferkette, Produktverantwortung und Prozesssicherheit für mehr als 8.500 Kunden in 100 Ländern abdeckt, und festigte damit seine Position in den Segmenten Industrieproduktion, Energie und Versorgungsunternehmen sowie Öl und Gas.

- Februar 2026: Normative startete Carbon Inventory Managed Services am 16. Februar 2026 und wies GHGP-zertifizierte Klimaberater Organisationen zu, die vollständige Kohlenstoffinventare aufbauen, und adressierte die operative Kapazitätslücke für Nachhaltigkeitsteams, die mit erweiterten CSRD-Berichtsanforderungen konfrontiert sind, ohne die Personalkapazität zu deren Umsetzung zu haben.

- Januar 2026: Amadeus übertrug das Eigentum an der Carmen Carbon Measurement Engine an die Green Software Foundation und machte das in Kubernetes und Prometheus integrierte SCI-Messtool für Unternehmens-Ingenieurteams frei verfügbar, die eine automatisierte Kohlenstoffmessung pro Anwendung ohne teamspezifischen Instrumentierungsaufwand oder benutzerdefinierte Messpipelines anstreben.

Umfang des globalen Marktberichts für Software Carbon Intensity (SCI) Messplattformen

Der Markt für Software Carbon Intensity (SCI) Messplattformen bezieht sich auf Plattformen und Dienste, die es Organisationen ermöglichen, die Kohlenstoffintensität von Softwareanwendungen und IT-Workloads zu quantifizieren, zu überwachen und zu reduzieren. Diese Lösungen bieten Funktionalitäten wie die Messung von Emissionen aus Softwareentwicklungsprozessen, Cloud- und Infrastrukturbetrieb, KI- und Hochleistungsrechen-Workloads, Kohlenstoffberichterstattung und Benchmarking sowie die Integration in Ingenieur-Workflows.

Der Marktbericht für Software Carbon Intensity (SCI) Messplattformen ist segmentiert nach Bereitstellungstyp (Cloud-basierte Plattform, On-Premise-Plattform und Hybrid-Plattform), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Kohlenstoffmessung in der Softwareentwicklung, Kohlenstoffmessung von Cloud und Infrastruktur, Messung von Emissionen aus KI und Hochleistungsrechnen, Kohlenstoffberichterstattung und Benchmarking, Integration in Ingenieur-Workflows), Endverbrauchsbranche (IT und Telekommunikation, BFSI, Industrieproduktion, Energie und Versorgungsunternehmen, Öl und Gas, Einzelhandel und E-Commerce, Lebensmittel- und Getränkeherstellung, Bau und Infrastruktur, Regierung und öffentlicher Sektor sowie andere Endverbrauchsbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basierte Plattform |

| On-Premise-Plattform |

| Hybrid-Plattform |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kohlenstoffmessung in der Softwareentwicklung |

| Kohlenstoffmessung von Cloud und Infrastruktur |

| Messung von Emissionen aus KI und Hochleistungsrechnen |

| Kohlenstoffberichterstattung und Benchmarking |

| Integration in Ingenieur-Workflows |

| IT und Telekommunikation |

| BFSI |

| Industrieproduktion |

| Energie und Versorgungsunternehmen |

| Öl und Gas |

| Einzelhandel und E-Commerce |

| Lebensmittel- und Getränkeherstellung |

| Bau und Infrastruktur |

| Regierung und öffentlicher Sektor |

| Andere Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungstyp | Cloud-basierte Plattform | |

| On-Premise-Plattform | ||

| Hybrid-Plattform | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Kohlenstoffmessung in der Softwareentwicklung | |

| Kohlenstoffmessung von Cloud und Infrastruktur | ||

| Messung von Emissionen aus KI und Hochleistungsrechnen | ||

| Kohlenstoffberichterstattung und Benchmarking | ||

| Integration in Ingenieur-Workflows | ||

| Nach Endverbrauchsbranche | IT und Telekommunikation | |

| BFSI | ||

| Industrieproduktion | ||

| Energie und Versorgungsunternehmen | ||

| Öl und Gas | ||

| Einzelhandel und E-Commerce | ||

| Lebensmittel- und Getränkeherstellung | ||

| Bau und Infrastruktur | ||

| Regierung und öffentlicher Sektor | ||

| Andere Endverbrauchsbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Software Carbon Intensity (SCI) Messplattformen?

Der Markt für Software Carbon Intensity (SCI) Messplattformen wurde im Jahr 2025 auf 0,23 Milliarden USD geschätzt, stand im Jahr 2026 bei 1,23 Milliarden USD und soll bis 2031 bei einer CAGR von 26,09 % einen Wert von 3,92 Milliarden USD erreichen.

Was treibt die Einführung von SCI-Messplattformen an?

Die stärksten Treiber sind die regulatorische Berichterstattung unter CSRD und ESRS E1, der Wechsel zu produktbezogenen Kohlenstoffkennzahlen, die Konvergenz von FinOps und Nachhaltigkeit sowie die durch ISO/IEC 21031:2024 gebrachte Standardisierung.

Welches Bereitstellungsmodell führt die Nachfrage nach SCI-Tools an?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 67,12 %, da Unternehmen eine schnellere Einführung, geringere Vorabinfrastrukturanforderungen und einen engeren Zugang zur Cloud-Telemetrie bevorzugten.

Welcher Anwendungsbereich wächst am schnellsten?

Die Messung von Emissionen aus KI und Hochleistungsrechnen ist der am schnellsten wachsende Anwendungsbereich mit einer prognostizierten CAGR von 28,12 % im Zeitraum 2026–2031, angetrieben durch den steigenden Energieverbrauch von KI-Workloads und den Bedarf an workloadbezogener Zuordnung.

Warum führt Europa, während der asiatisch-pazifische Raum schneller wächst?

Europa führt aufgrund des CSRD-Zeitplans, der Berichtsregeln für Rechenzentren und ausgereifter Nachhaltigkeitsberichtssysteme, während der asiatisch-pazifische Raum schneller wächst aufgrund steigender Rechenzentrumssinvestitionen, inländischer Kohlenstoffbuchhaltungsaktivitäten und des Lieferantendrucks globaler Kunden.

Warum ist das Wettbewerbsumfeld weiterhin fragmentiert?

Die Kategorie umfasst breite Kohlenstoffplattformen, SCI-native Ingenieurtools, ESG-Aggregatoren und Open-Source-Rahmenwerke, sodass Käufer weiterhin zwischen Tiefe, Prüfungsbereitschaft, Workflow-Eignung und Preis abwägen, anstatt sich auf einen dominanten Anbieter zu konvergieren.

Seite zuletzt aktualisiert am: